Онлайн-видео vs ТВ

Интернет, вошедший в жизнь миллиардов людей во всем мире, внес фундаментальные изменения в процессы взаимодействия в обществе и остается главным драйвером дальнейшего развития общемировой коммуникационной экосистемы. В настоящем обзоре сосредоточимся на тех процессах, которые происходят в сфере рекламных коммуникаций, уделив основное внимание взаимоотношениям двух самых мощных средств передачи видеоинформации на сегодня – телевидения и онлайн-видео. По сути дела, процессы донесения и восприятия информации в этих медиа очень схожи, но у каждого из них есть свои особенности.

ТВ и интернет: борьба за аудиторию

Телевидение

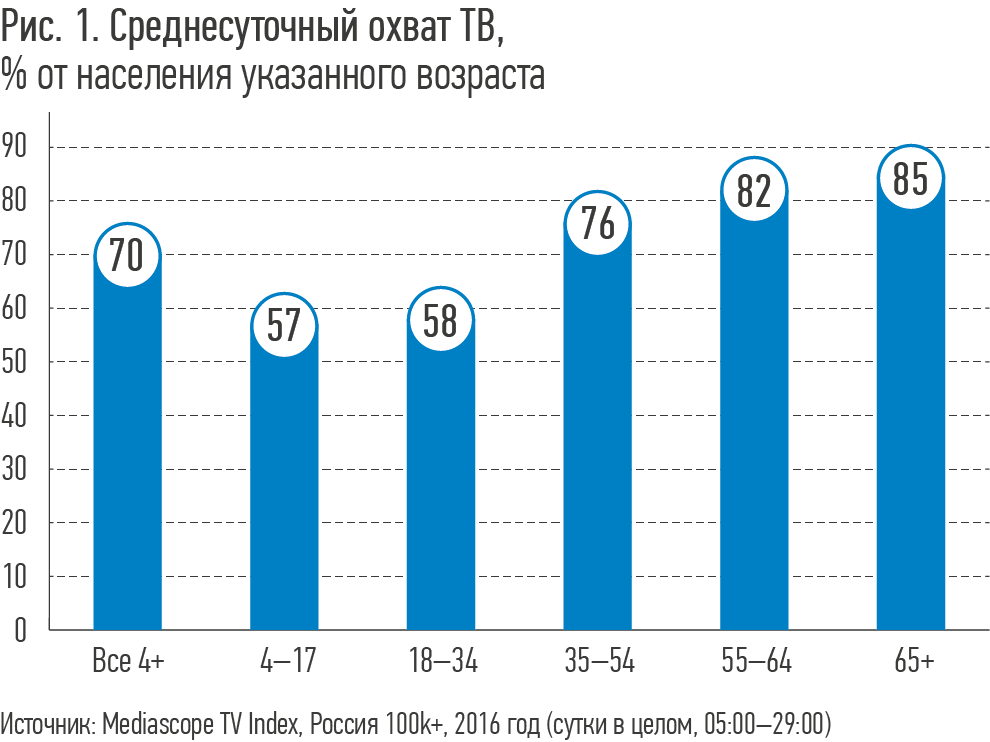

Согласно данным исследовательской компании Mediascope на декабрь 2016 года, накопленный телевидением охват населения России в возрасте 4+ по городам свыше 100 тыс. чел. составляет: среднемесячный – 99%, средний за неделю – 91%, средний за день – 70%. При этом среднее время просмотра ТВ и среднее количество каналов, которые смотрят зрители, широко варьируются среди различных возрастных групп (табл.1).

Последние годы ознаменовались рядом существенных изменений в характере телесмотрения, обусловленных как предпочтениями зрителей, так и развитием индустрии. Сокращается среднесуточное время телесмотрения в младших возрастных кластерах и увеличивается в старших (рис.1).

Телесмотрение все больше становится контентно-ориентированным, отражая фрагментацию и диверсификацию интересов населения в сфере медиапотребления. С переходом на многоформатную поставку ТВ-контента – через эфир, кабель, спутник, интернет-вещание – прежняя линейная модель телесмотрения сменилась более сложной, нелинейной, включающей в себя как поиск и выбор ТВ-контента, так и просмотр его на том устройстве, которое в текущий момент удобно для потребителя. Сегодня уже нет необходимости ждать ту или иную программу во время эфирной трансляции. Телесмотрение «оторвалось» от домашнего телеприемника, оно стало доступным и вне дома: на компьютере, ноутбуке, на экранах смартфона, планшета, медиасистемы в автомобиле.

Интернет

И хотя интернет пока не может похвалиться близкими к ТВ охватами, его показатели как альтернативного традиционному телевидению медиаканала очень впечатляющи. По оценкам компании Mediascope, представленным ее генеральным директором Русланом Тагиевым в марте 2017 года на конференции myVideoDay, средняя ежемесячная аудитория Рунета составила 86 млн чел., или 70% всех россиян в возрасте от 12 лет (за период август 2016 года – январь 2017 года). Прирост пользователей по сравнению с аналогичным периодом в 2015-2016 годах составил 3%. Быстрее всего аудитория растет на смартфонах – на 16%, достигнув 45% населения 12+. Сопоставимое увеличение наблюдается на Smart TV – 11%, проникновение составило 9%. Большинство пользователей интернета (54%) продолжают использовать десктоп (стационарные компьютеры или ноутбуки), но их проникновение упало на 1%.

По словам г-на Тагиева, потенциал роста аудитории Рунета сохраняется. В городах с населением свыше 100 тыс. чел. не пользуются интернетом 24% жителей, а в городах с населением до 99 тыс. чел. – 36%.

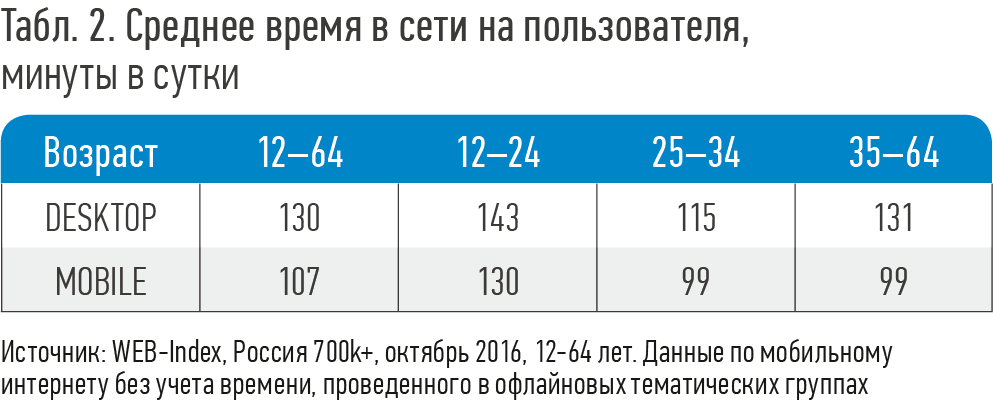

Если говорить о среднем времени, проведенном в сети, то оно для молодых пользователей в крупных российских городах уже сопоставимо со средним временем телепросмотра (табл.2).

Видео в интернете

По данным Mediascope на начало 2017 года, видео в интернете так или иначе смотрит половина населения российских городов с численностью от 700 тыс. человек. В частности, в январе 2017 года на видеоресурсы заходили 85% пользователей десктопов в возрасте от 12 до 64 лет и 71% пользователей мобильного интернета (планшеты и смартфоны). В случае с последними учитывались заходы как на веб-версии, так и через приложения (в исследовании Mediascope учитывается совокупная аудитория онлайн-кинотеатров, сайтов телеканалов и пиратских ресурсов, социальные медиа не попали в выборку).

По данным компании:

- доля тех, кто пользуется видеоресурсами с планшетов и телефонов, максимальна среди зрителей от 18 до 44 лет;

- среди тех, кто выбирает стационарные компьютеры и ноутбуки, преобладают пользователи от 45 лет;

- доля подростков от 12 до 17 лет среди пользователей видеоресурсов почти одинакова для мобильных и десктопных устройств (с небольшим перевесом в 1% в сторону десктопов).

На мобильных устройствах пользователи проводят меньше времени в приложениях видеоресурсов – почти половина (48%) тратит на них до 10 минут. Большинство пользователей десктопов (28%) проводят на видеоресурсах более 60 минут. Из статистики Mediascope об аудитории видео среди десктоп-пользователей по всей России следует, что больше часа на видеоресурсах предпочитает проводить почти половина (48%) юношей от 12 до 24 лет. Девушки той же возрастной группы гораздо менее склонны проводить на сайтах с видео столько времени – 28%. Среди пользователей старше 35 лет менее 10 минут на видеоресурсах проводят 31% мужчин и 34% женщин.

Рекламный аспект

Рекламный рынок России – 2016: итоги и прогнозы

Российский рынок рекламы в целом восстановился в 2016 году, выйдя на докризисный уровень, и есть все основания предполагать его дальнейший рост в 2017-м.

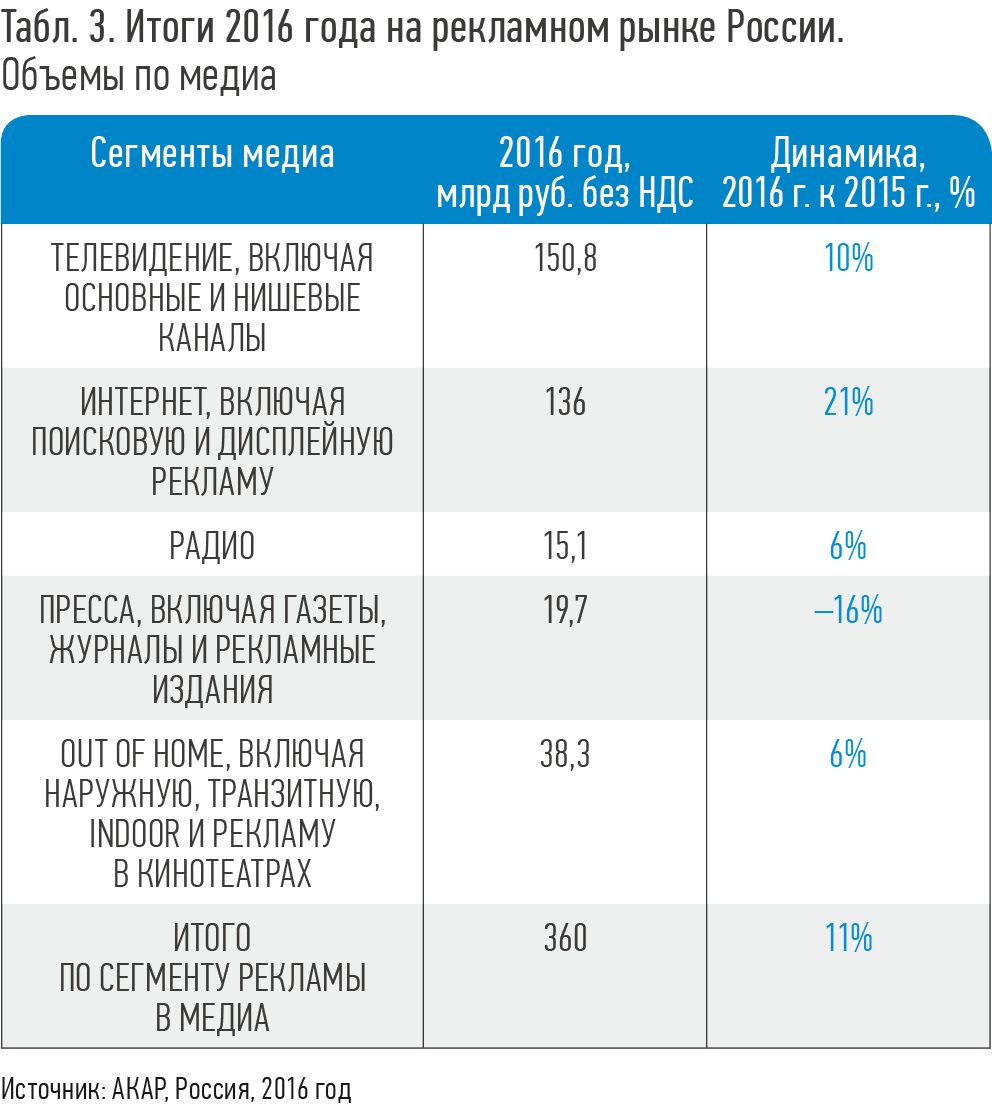

Комиссия экспертов АКАР оценивает объем российской рекламы в средствах ее распространения за 2016 год за вычетом НДС в 360 млрд руб., что на 11% больше, чем годом раньше (табл.3).

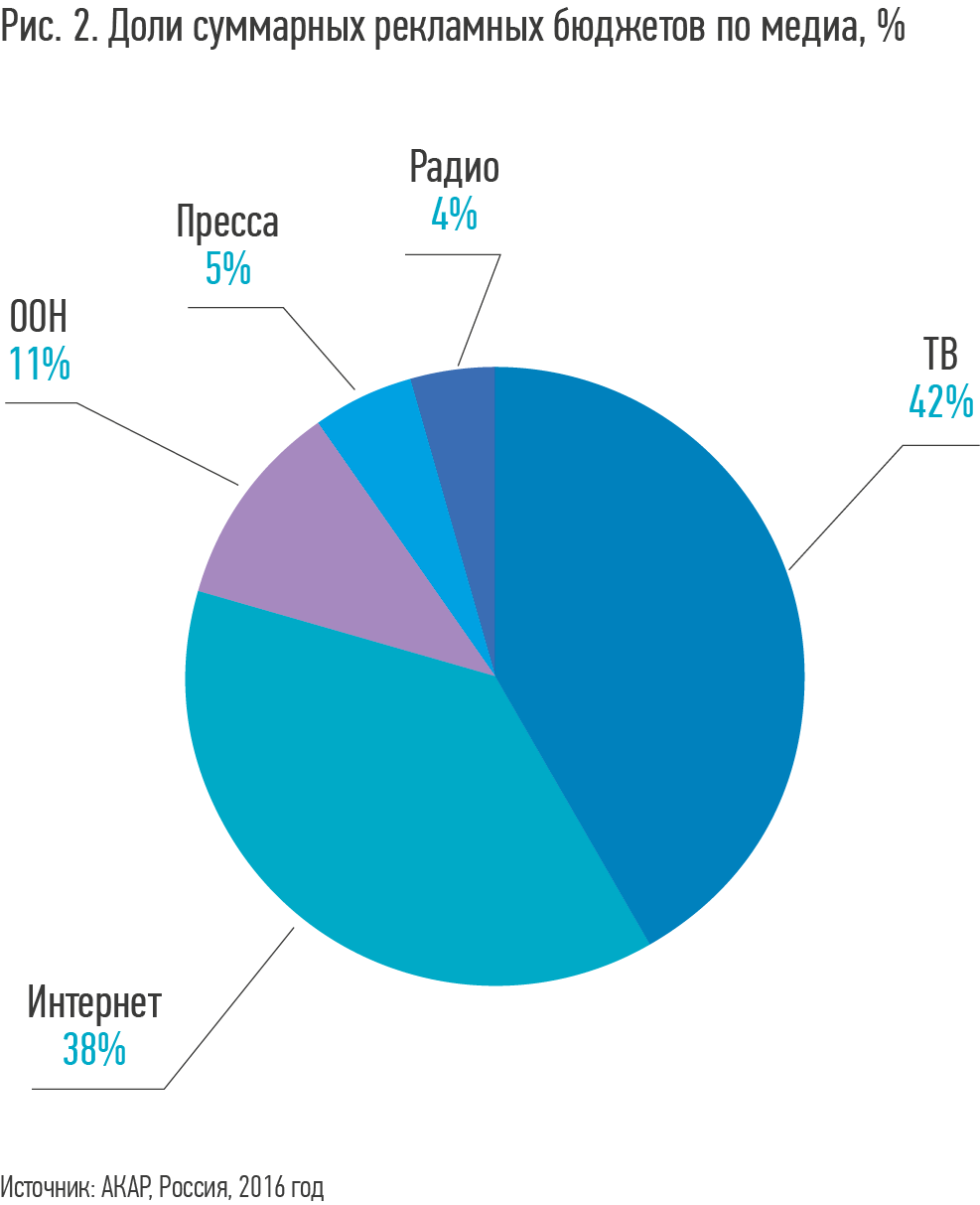

ТВ и интернет сблизились по доле рекламных бюджетов до минимума в пользу ТВ (42% против 38% соответственно) (рис.2). При сохранении темпов роста обоих медиа в 2017 году можно ожидать их дальнейшее сближение или даже паритет по объемам рекламы в денежном выражении.

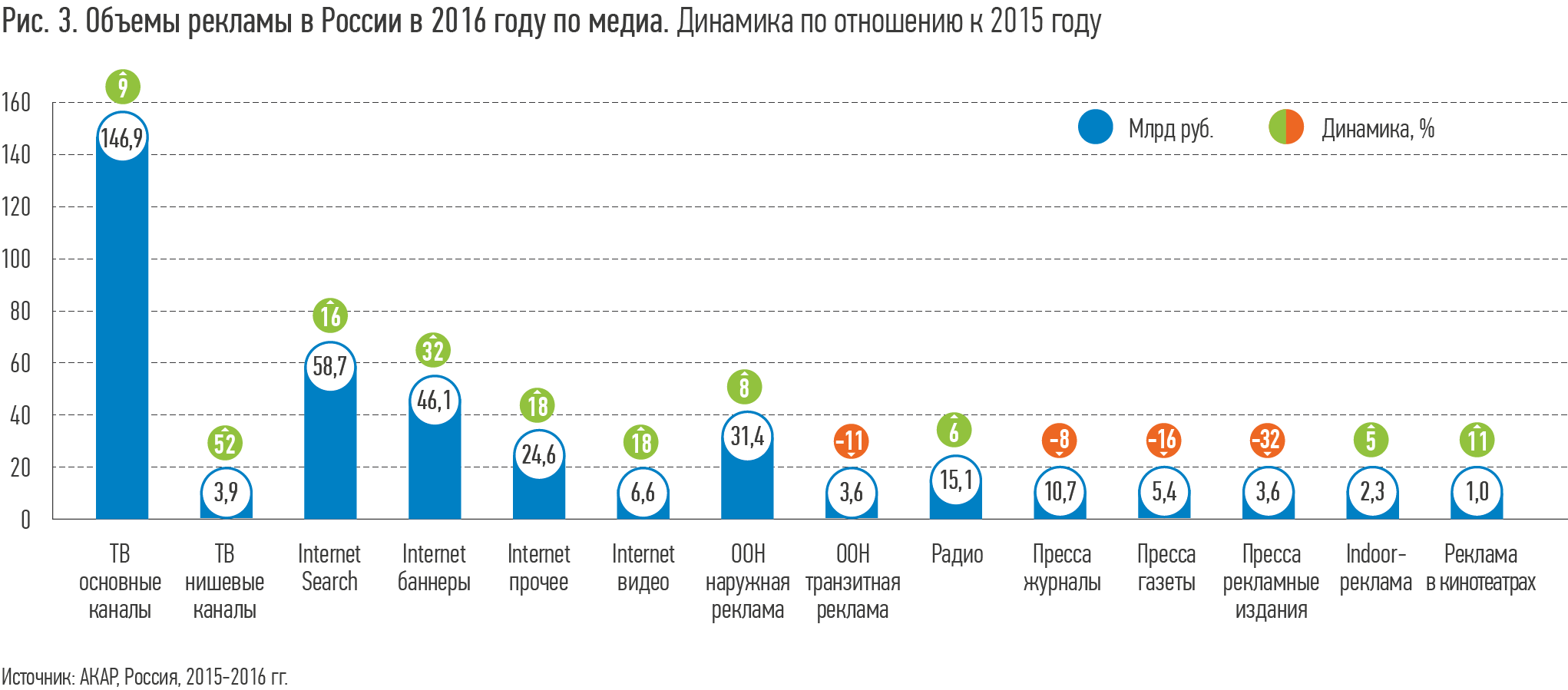

Прочие медианосители также прибавили в объемах, за исключением прессы и транзитной рекламы – они по-прежнему в минусе по итогам года (рис.3).

Наибольшими темпами, согласно данным АКАР, в 2016 году в интернете росла дисплейная реклама, среди которой наибольший рост показала баннерная реклама (+32%).

Свои оценки рекламного рынка 2016 года и обновленные прогнозы на 2017 год в марте 2017-го представили также Publicis Media и GroupM (табл.4).

Эксперты Publicis Media оценили объем рынка рекламы за прошедший год в 330,6 млрд руб., а его рост – в 9,4%, что несколько ниже цифр, представленных АКАР. В оценках каждого медиа на рынке более всего разница заметна в таких сегментах, как наружная реклама, реклама в кинотеатрах и интернете. Представители группы объясняют это методикой подсчета. В частности, разницу в оценке интернета Елена Клименко, Chief Innovation Officer Publicis Media, объяснила тем, что АКАР с 2016 года стала учитывать в интернете CPX и non-search performance. Publicis Media по-прежнему считает только дисплейную рекламу, включая поисковую и видеорекламу. Что касается наружной рекламы, то необходимо отметить, что в оценках 2016 года АКАР выделила объединенный сегмент Out of Home, куда вошли наружная реклама, транзитная реклама, indoor и кино. Publicis Media следует прежней классификации.

Данные GroupM практически совпадают с оценками АКАР. Объем рекламного рынка в 2016 году группа оценила в 359,9 млрд. руб. По прогнозам, в 2017 году этот показатель достигнет 396,6 млрд руб.

Оценки темпов роста рекламного рынка в 2017 году относительно 2016 года от Publicis Media и GroupM предельно близки: 10,0% и 10,2% соответственно. По ТВ-рынку Publicis Media прогнозирует больший рост (+10%), чем GroupM (+8,2%), при этом база 2016 года по этому медиа у обоих экспертов почти совпадает.

Publicis Media прогнозирует рост интернета в 15%, тогда как оценка GroupM более оптимистична – 16,8% (база 2016 года по интернету у Publicis Media ниже).

Рекламодатели в ТВ и Digital: общая картина

ТВ

Топ-10 товарных категорий рекламодателей на национальном ТВ, согласно данным Mediascope, представлены в табл. 5.

Тон в ТВ-рекламе задают крупные рекламодатели: на долю топ-10 товарных категорий в 2016 году приходится 81,5% всех затрат на национальном ТВ, близкие показатели были и в предшествующие два года. «Большая тройка» категорий-лидеров на федеральных ТВ-каналах не меняется последние три года: это лекарственные препараты и БАДы, товары для красоты и здоровья, а также продукты питания – их суммарная доля приближается к 50% (42,2% в 2016 году). Из самых заметных «кризисных» изменений в составе десятки следует отметить откат с четвертой на восьмую позицию категории «Транспорт и сопутствующие товары», что легко объяснимо непростым экономическим положением в отрасли.

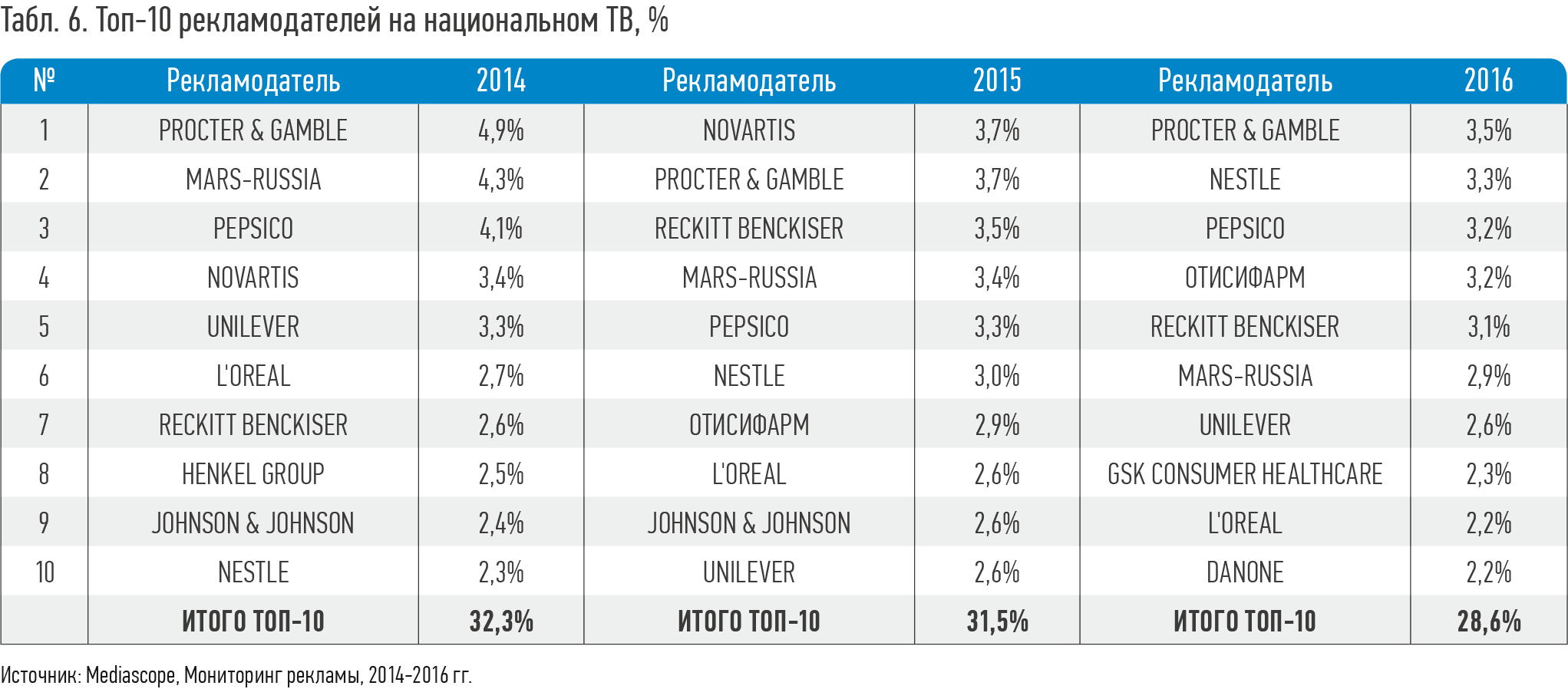

Топ-10 рекламодателей в динамике за последние три года представлены в табл. 6.

Как следует из анализа данных, можно с уверенностью говорить о тенденции постепенного сокращения долей топ-3 и топ-10 рекламодателей на федеральном ТВ за рассматриваемый период.

Digital

При оценке объемов размещения рекламы в интернете в денежном выражении основными источниками служат экспертные данные участников и аналитиков рынка.

В 2016 году ассоциация IAB Russia представила новую методику оценки рынка онлайн-рекламы, в которой объемы рынка сегментированы согласно модели ценообразования рекламных продуктов и бизнес-задач, которые они решают (табл.7):

- Performance – продажи рекламы по модели «оплата за результат», в том числе два подсегмента: Search (реклама в результатах поиска «Яндекса», Google и Mail.ru Group) и CPХ (контекстные объявления в соцсетях, приложениях и рекламных сетях, включая MyTarget, рекламные сети «Яндекса» и Google AdSense);

- Branding – продажа рекламы по модели «оплата за выход рекламного сообщения». Это инструменты, ориентированные на решение имиджевых задач: традиционные баннерные позиции и сегмент видеорекламы;

- Classified включает затраты на рекламу в сервисах объявлений и маркетплейсах (до 2016 года не выделялся).

Согласно данным IAB Russia, сегмент Performance является преобладающим (80% от суммарного объема онлайн-рекламы (без учета Classifieds)). Наибольшие темпы роста в 2016 году показали сегменты Performance CPX (+35%) и Branding Video (+19%).

Рекламодатели в digital: кто они?

Что касается digital-рекламодателей, то составить исчерпывающую картину достаточно непросто: данные экспертов порой сильно отличаются друг от друга, что связано в первую очередь с неоднозначностью оценок размещаемых бюджетов при огромном количестве площадок. При этом большинство экспертов согласны в том, что львиная доля бюджетов приходится на ресурсы трех крупнейших игроков Рунета: «Яндекса», Google и Mail.ru Group.

Наиболее подробные оценочные данные представлены Publicis Media. Топ-20 рекламодателей в интернете по бюджетам за 2014-2016 гг. можно увидеть в табл.8.

Интересно отметить, что согласно данным Publicis Media, максимальный объем интернет-рекламы последние три года стабильно приходится на сегмент легковых автобрендов, несмотря на кризисную ситуацию в отрасли. Среди других категорий в топ-двадцатке: телеком, недвижимость, FMCG. В целом, как отмечают практически все эксперты рынка, топовые рекламодатели на ТВ и в интернете в значительной степени совпадают.

Видеореклама

Прежде чем приводить оценки объемов онлайн-видеорекламы, дадим классификацию видеоинструментария, сложившуюся и общепризнанную на рынке в настоящее время.

Классификация и особенности инструментов онлайн-видео

In-stream – классический видеоформат, наиболее близкий к ТВ-рекламе: видеоролик находится непосредственно в контенте, то есть в плеере видеоресурса. Отличительными чертами формата являются автоматический старт видео и звука: либо сразу после открытия страницы, либо после клика на кнопку Play в плеере. Таким образом, формат априори заметен и обладает наибольшей силой воздействия на пользователя.

По характеру контента, в котором размещается ролик, можно выделить:

- профессиональный лицензионный контент (ТВ-каналы и онлайн-кинотеатры);

- UGC (пользовательские ролики);

- пиратский контент (сайты с торрентами).

Самые высокие показатели эффективности восприятия – досмотры, пост-клики, viewability (видимость рекламы), минимальный процент fraud (мошенничества) – на профессиональном лицензионном контенте ТВ-каналов и онлайн-кинотеатров. Здесь пользователь потребляет, как правило, длинный фильм или программу и готов смотреть рекламный блок. Смотрение воспринимается ближе к телевизионному.

Главным (и, пожалуй, единственным) преимуществом пиратского и UGC-контента является его цена. Отрицательные моменты – невозможность контролировать brand safety (есть вероятность несоответствия окружающего ролик контента имиджу бренда), высокий процент fraud. Как результат, эффективность здесь ниже.

В зависимости от положения ролика в основном контенте in-stream делится на:

- pre-roll (рекламный ролик перед стартом основного видео),

- mid-roll (в середине основного видео),

- pause-roll (во время постановки основного видео на паузу),

- post-roll (по окончании основного видео).

Важным моментом 2016 года стало то, что рекламодатели получили возможность убедиться в эффективности соединения всех четырех форматов in-stream при размещении рекламы на премиальном длинном контенте. Такая позиция называется в медиапланах all-roll или multi-roll – по сути, это нефиксированное размещение, аналогичное «плаванию» на ТВ, когда площадка/селлер размещает ролик на свое усмотрение, гарантируя лишь определенное количество показов. Такой подход эффективен, так как позволяет получить и высокий охват, и хорошие показатели, микшируя сильные стороны каждого формата.

Для короткого и UGC-контента наиболее подходящим является pre-roll, так как, c одной стороны, пользователи готовы посмотреть 15-20 секундный ролик, а рекламодатель получает хоть какую-то «отстройку» от содержания видеоконтента.

Mid-roll и pause-roll наиболее часто раздражают пользователей, так как прерывают процесс смотрения. Но именно это интересно рекламодателям, которые стремятся к максимальной заметности своих креативов. Post-roll наиболее лоялен к пользователю, но его мало досматривают до конца (особенно на коротком контенте), так как потребитель, как правило, не заинтересован оставаться на странице, потребив интересный для себя контент.

Если среди метрик эффективности кампании основной является процент досмотров, то селлеры предлагают специальные продукты, тем или иным способом гарантирующие эти досмотры клиентам. Так, на сайте YouTube, а также на сайтах контекстно-медийной сети Google используется формат TrueView, в котором видеореклама появляется в начале, середине или конце ролика, и пользователь может пропустить ее не ранее чем через пять секунд после начала. Рекламодатель при этом платит только в том случае, если видео воспроизводится в течение 30 секунд (или полностью, если оно короче) либо пользователь взаимодействует с ним. В прайс-листах IMHO и «Яндекса» аналогичный продукт называется «Досмотры».

Out-stream – размещение ролика не привязано к видеоконтенту, ролик размещается на сайте, разрывая текстовый блок. Это сравнительно новый формат, завоевавший популярность на российском рынке за последние два года. Так, по оценке АКАР, рост объема out-stream размещений в 2016 году составил 40% по отношению к 2015 году.

Плеер с рекламным роликом размещается в середине или в конце статьи, подстраиваясь под ширину колонки, и появляется только в тот момент, когда пользователь доскроллил страницу сайта до места его положения. Это обеспечивает формату максимально высокую видимость креатива. Слабой стороной является количество досмотров – out-stream плеер находится рядом с контентом, и пользователь легко пролистывает страницу дальше, продолжая читать основной контент.

Out-stream, как правило, требует специального креатива, задача которого – удержать внимание пользователя, не замотивированного на досмотр. Возможно, поэтому он пока не пользуется высокой популярностью среди рекламодателей, которые несут основные бюджеты в in-stream. Однако это проблема не формата, а скорее – слабой осведомленности клиентов о том, какие измерения для каких задач необходимо использовать и какие форматы под эти задачи выбирать. Представители компаний Weborama и IMHO отмечают, что рекламодатели категории «Авто» быстрее и глубже других разобрались в преимуществах out-stream формата и активно используют его в своих кампаниях.

По результатам измерений, данный формат, несмотря на «прерывание» текстового контента, обладает одновременно достаточно высокой лояльностью аудитории и высокими бренд-метриками (спонтанное знание, желание купить).

Кроме этого, out-stream позволяет охватывать аудиторию, которая привыкла много читать и мало времени проводит в развлечениях. Другими словами, для рекламодателей – это возможность «достучаться» до серьезной аудитории, а для площадок – собрать бюджеты, предложив эффективный видеоформат в текстовом контенте.

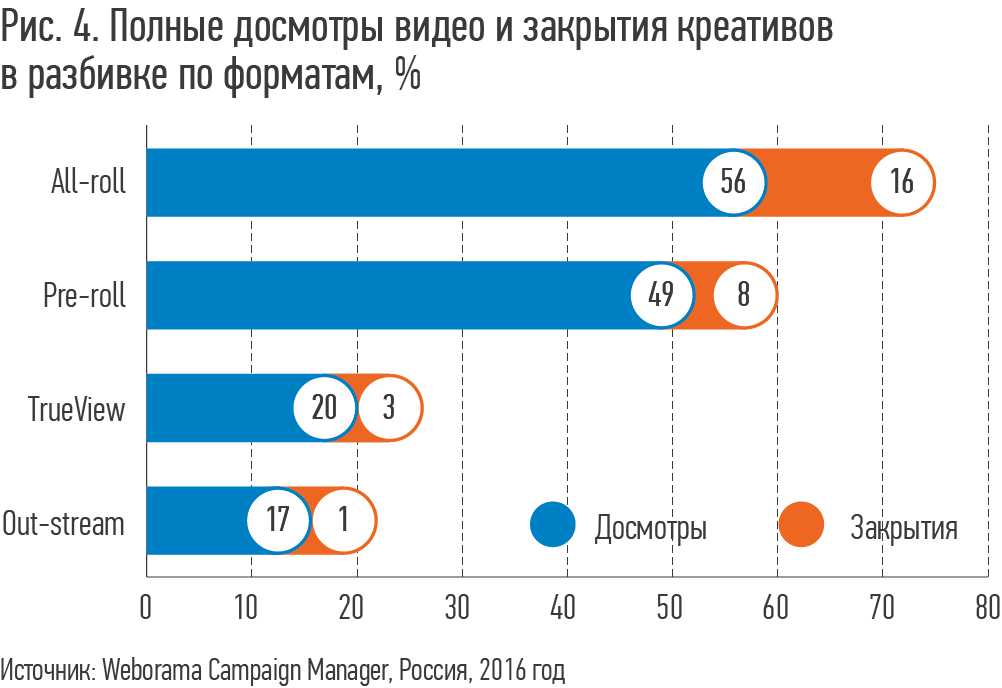

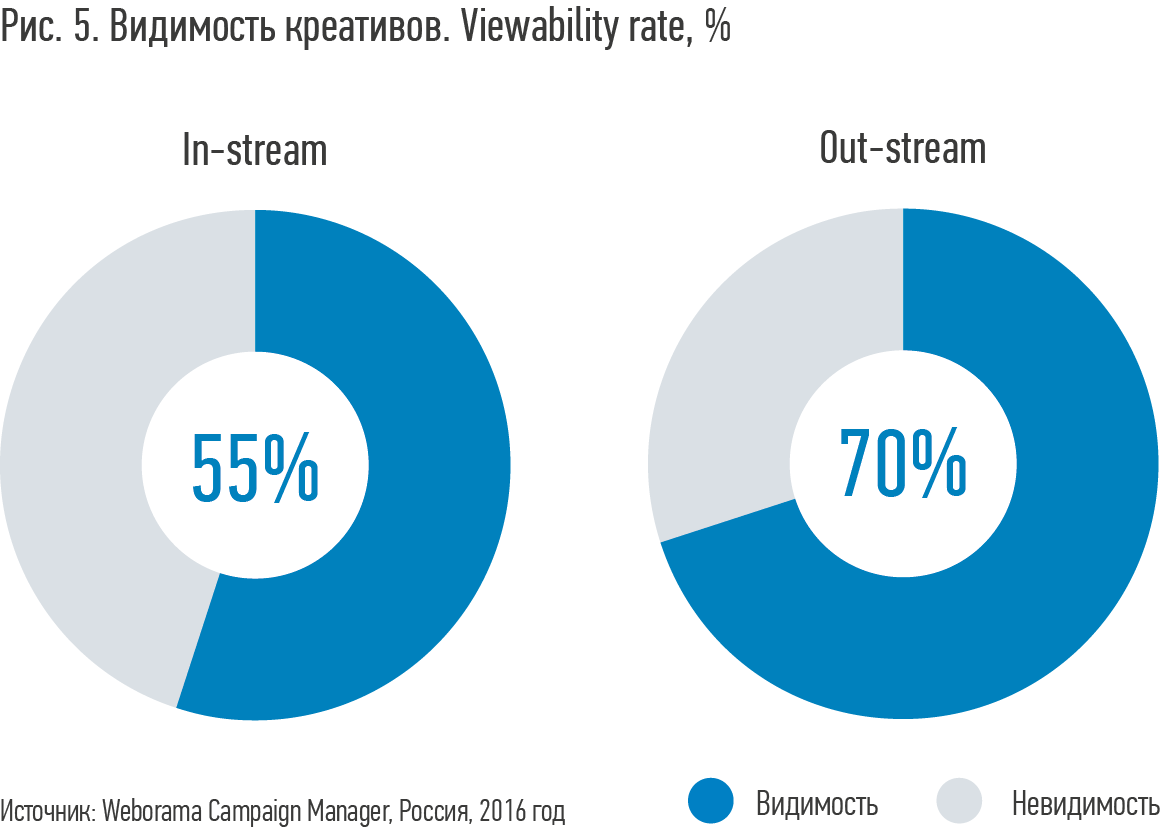

Согласно данным статистики Weborama Campaign Manager на основании анализа размещений 2016 года, можно сравнить эффективность различных форматов по критериям досмотра/закрытия видео (рис.4) и видимости креативов (рис.5).

Видимость креативов оценивается на основе подсчета показателя viewability согласно стандарту MRC, по которому показ засчитывается как видимый в случае, если не менее 50% плеера находилось в видимой области в активной вкладке на протяжении двух последовательных секунд. Приведенные данные – средние по рынку, без учета характера контента.

Таким образом, в целом out-stream форматы уступают in-stream в досмотрах, но превосходят в показателе видимости. Разумеется, в каждой кампании конкретные значения этих параметров будут определяться рядом факторов, таких как исполнение креатива, характер аудитории, окружающий контент и т.д.

По прогнозам Weborama, в 2017 году в out-stream перетечет часть баннерных бюджетов, так как в сравнении с показателями баннерных размещений формат показывает значительно большую эффективность благодаря сочетанию аудиовизуальных составляющих.

В социальных сетях популярным форматом является social/native – это публикация, содержащая видеоролик и почти не отличимая от органического контента на странице. На площадках Mail.ru Group доступен формат кросс-платформенных промопостов с видео. Он позволяет исключить многократные показы рекламы одним и тем же людям: если в настройках кампании установлено заданное число показов на одного уникального пользователя.

Мобильным пользователям интернета хорошо знакомы новые форматы и приемы, например, 3D-видео и Bumper Ads – короткие (до 6 секунд) ролики.

Инструментарий в онлайн-видео интенсивно развивается, поэтому вышеприведенная схема не претендует на исчерпывающий характер. Кроме того, в рамках названных существует множество подформатов рекламы.

Показатели рынка онлайн-видеорекламы

По оценке российских экспертов, общий объем рынка видеорекламы (in-stream и out-stream) в российском интернете по итогам 2016 года вырос на 18% в общем миксе интернет-рекламы и составил 6,6 млрд руб. без НДС. В соответствии с оценками IAB Russia объема российского рынка онлайн-рекламы видеореклама составляет 24% от сегмента branding и 5% от всей интернет-рекламы (табл. 7).

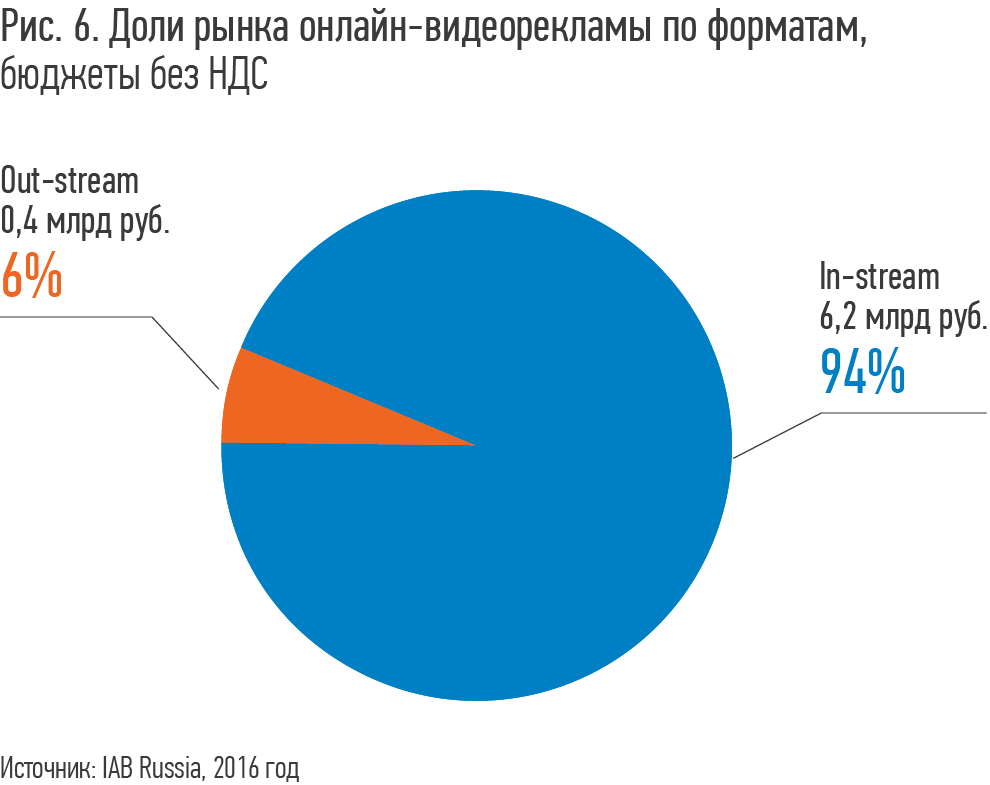

Внутри рынка видеорекламы, согласно данным IAB Russia, преобладающую долю в 94% (или 6,2 млрд руб.) занимает формат in-stream. Оставшиеся 6% (370 млн руб.) приходятся на формат out-stream в различных видах: видеоролик в баннере (in-banner) или прерывающий статью (in-read) (рис.6).

По данным Weborama, объем размещений in-stream форматов в 2016 году составил около 10 млрд показов, объем in-page размещений – около 100 млн показов, in-banner – 7,5 млрд показов. Таким образом, общий объем видеоразмещений за 2016 год составил 17,6 млрд показов, что на 38% больше, чем в 2015 году.

По оценкам исследования comScore Video Metrix за январь-июнь 2016 года (аудитория все 15+), рекламные видео в России составляют 12% от всего показанного онлайн-видео в интернете (это почти в два раза меньше, чем в Великобритании, и в три раза меньше, чем в США).

Согласно исследованию IAB Russia Digital Advertisers Barometer 2016, на долю видеорекламы приходится около 30% от расходов на имиджевую интерактивную рекламу.

Рекламодатели онлайн-видео

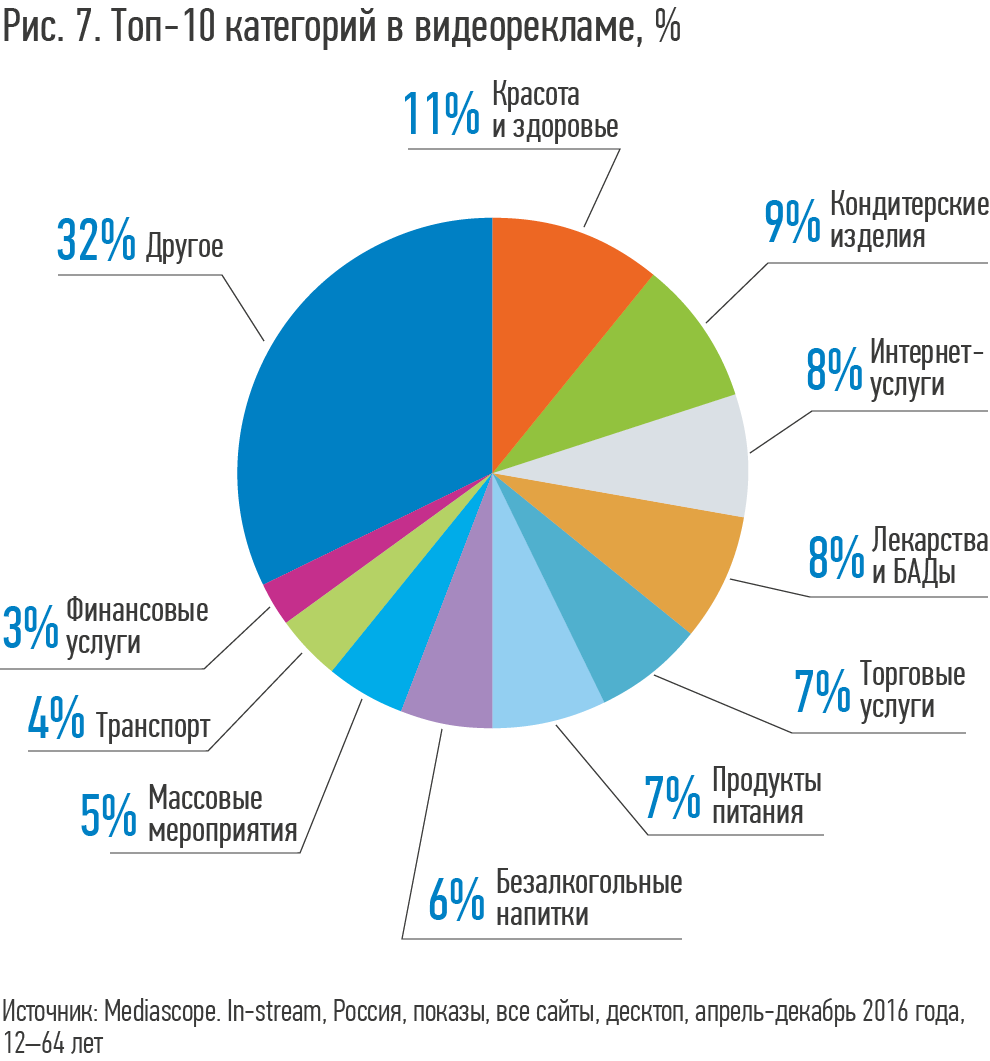

Согласно данным Mediascope, в видеорекламе первые две позиции по показам занимают категории «Красота и здоровье» и «Кондитерские изделия», «Интернет-услуги» и «Лекарства и БАДы» делят третью позицию (рис.7).

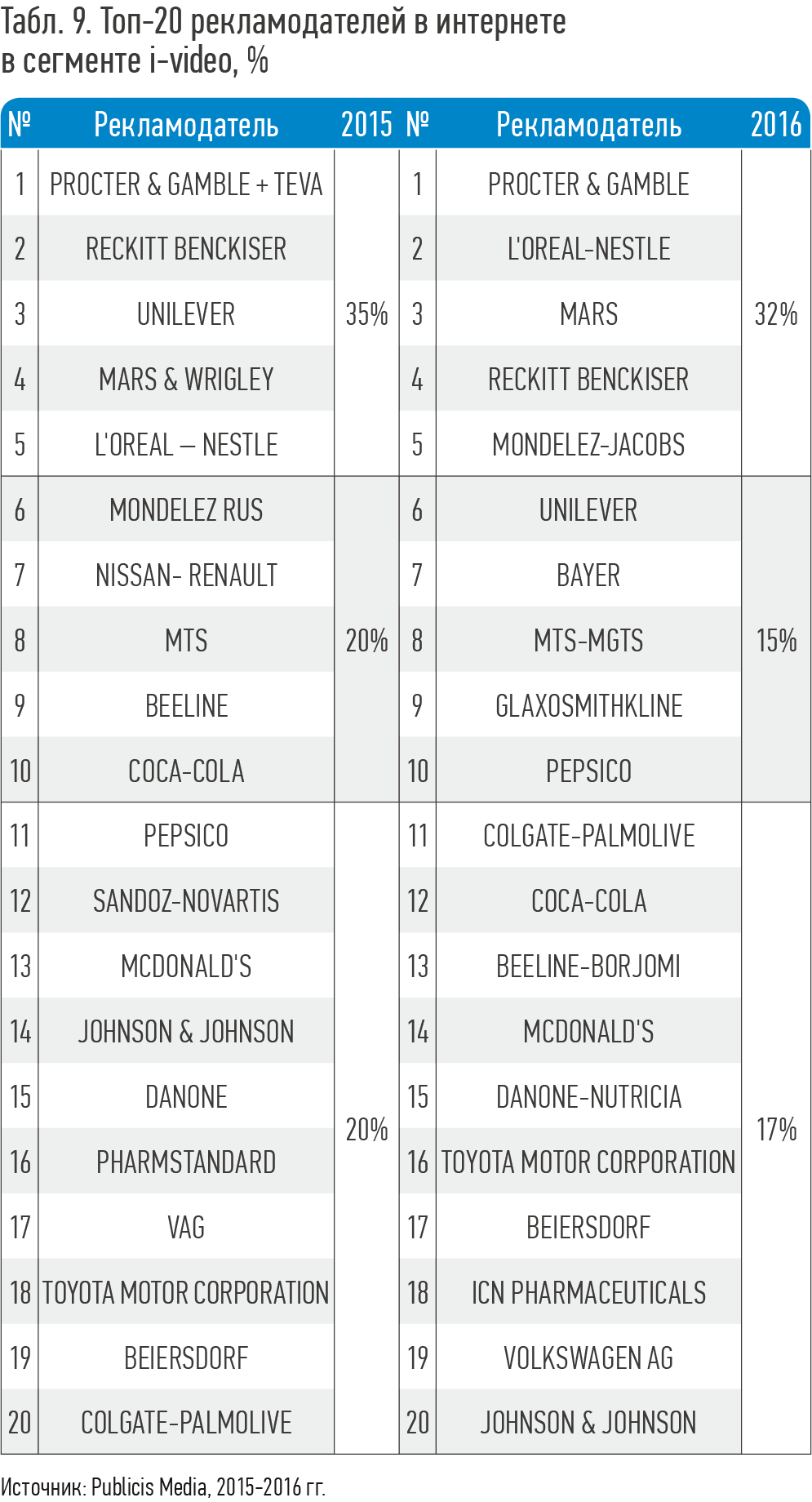

Publicis Media дает оценку топ-20 рекламодателей в видеорекламе за 2015 и 2016 гг., которую можно посмотреть в табл. 9.

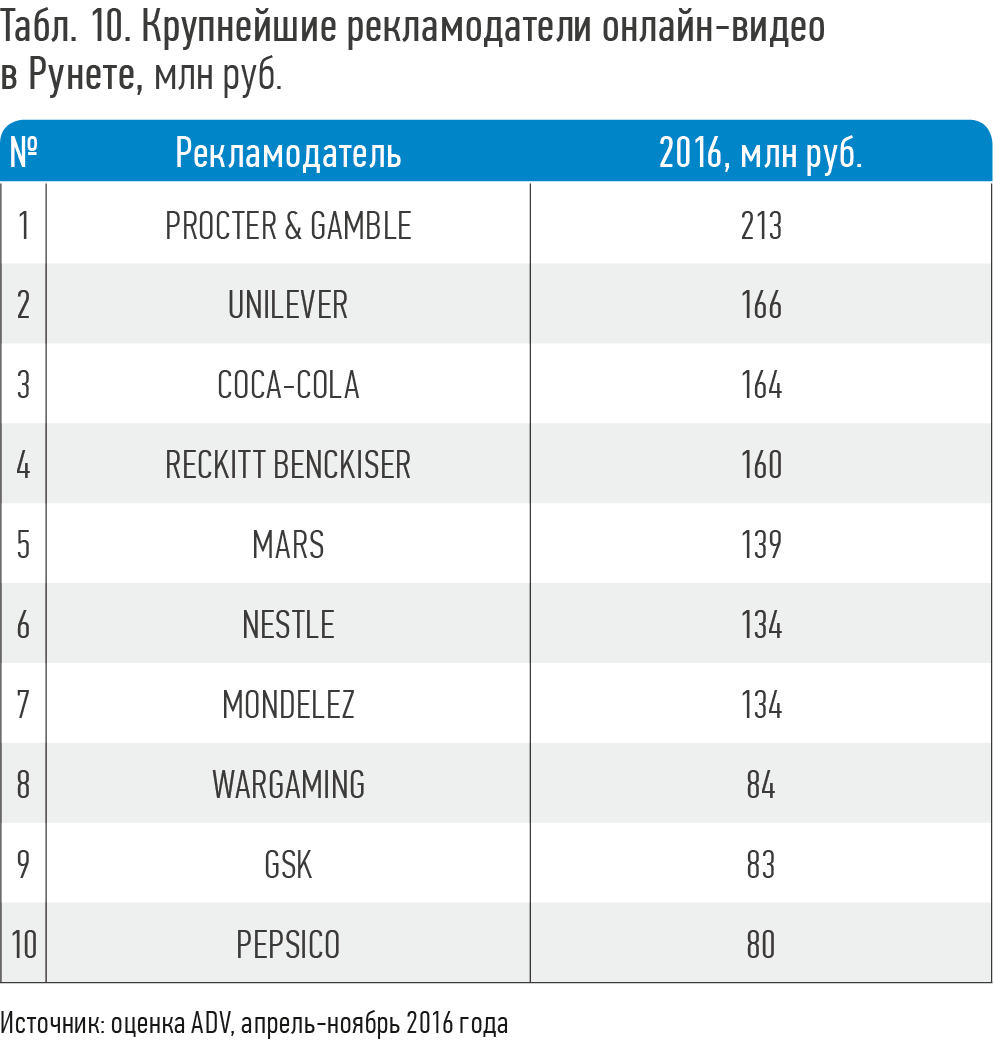

Крупнейшие рекламодатели в онлайн-видеорекламе, согласно оценкам их бюджетов за апрель-ноябрь 2016 года агентством ADV, опубликованы в табл.10.

По данным компании IMHO, больше половины всей видеорекламы в интернете за прошлый год закупили FMCG-бренды – 53%. Второе место по объемам онлайн-видео заняли фармацевтические компании – 18% рынка. Третье место поделили телеком-операторы и автопроизводители (по 6%).

Особенность сегмента видеорекламы, как следует из упомянутого выше исследования comScore Video Metrix, в высокой неоднородности интереса к нему: так, на видеорекламу приходится в среднем почти четверть (23%) digital-бюджетов компаний-производителей, но только 1-2% в digital-бюджетах ритейлеров и провайдеров услуг. Согласно опросу, доля офлайн-компаний, использующих видеорекламу, более чем в два раза выше, чем доля использующих видеорекламу онлайн-компаний: 72% vs 33%.

В целом, как отмечают эксперты рынка, состав рекламодателей на ТВ и в онлайн-видео перекрывается на 35-45%, и этот показатель имеет тенденцию к росту. Что же касается брендов-лидеров на ТВ, то большинство из них являются лидерами и по тратам в интернете, но для них доля затрат на digital вообще и на онлайн-видеорекламу в частности пока что значительно меньше доли ТВ. Так, крупнейший рекламодатель России в 2016 году P&G, по оценке AdIndex, потратил на ТВ-рекламу более 4 млрд руб., а на интернет – 748 млн руб. Крупнейшим онлайн-рекламодателем 2016 года, по версии AdIndex, стала компания Lamoda с бюджетом 1,3 млрд руб. с НДС.

ТВ и онлайн-видео в рекламных кампаниях

Развитие ТВ

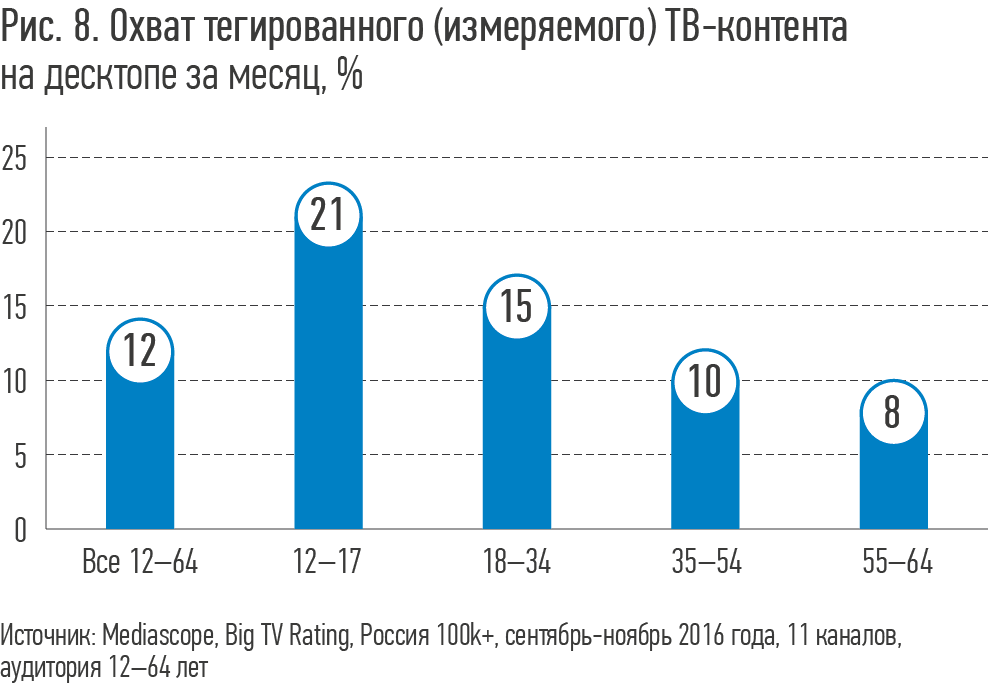

На «наступление» интернета и новые запросы зрителей ТВ отвечает активной диджитализацией, связанной прежде всего с поставкой своего контента через онлайн-среду. Уже сейчас можно говорить о значительной и продолжающей рост доле зрителей онлайн-ТВ. В целом ТВ по сложившейся в 2016 году терминологии правильнее называть уже Big TV – это понятие, в отличие от традиционного эфирного ТВ, включает в себя все способы доставки контента телеканалов зрителю. Благодаря запущенному в 2016 году компаниями Mediascope и рядом телеканалов совместному исследовательскому проекту Big TV Rating появилась возможность оценить размеры онлайн-аудитории ТВ (рис. 8).

Как и следовало ожидать, максимальная доля смотрения онлайн ТВ-контента приходится на наиболее активные – младшие возрастные группы. В целом же, согласно данным за осень 2016 года, в России месячный охват измеряемого неэфирного ТВ составляет 12% аудитории 12-64 лет, в то время как в США эта цифра составляет около 30%.

В перспективе рейтинг телевизионных программ для всех телеканалов будет формироваться с учетом совокупной аудитории, просматривающей контент в эфире и онлайн, и он же будет служить «валютой» при расчете стоимости рекламы. Уже сейчас такой подход в виде пилотного реализуется Mediascope совместно с несколькими телеканалами, а технологическую платформу для продаж рекламы по «Big TV рейтингам» предоставляет Национальный рекламный альянс. В планах Mediascope на 2017 год – старт измерения просмотра ТВ-контента на мобильных экранах (смартфоны, планшеты) и формирование совместно с рекламной индустрией глобального проекта «Тотал Видео Рейтинг». По экспертным оценкам, десктопный просмотр ТВ-контента добавляет к общему рейтингу телепросмотра около 2%, и при учете всех онлайн-просмотров, в том числе и мобильных, этот показатель еще возрастет.

Из последних новостей об экспансии ТВ в онлайн, «Яндекс» в марте 2017 года договорился о партнерстве с несколькими крупными телеканалами и продюсерскими компаниями. Им будет предоставлена технологическая инфраструктура для размещения и монетизации контента в интернете по рекламной модели.

Другой аспект диджитализации ТВ – освоение подходов к взаимодействию с аудиторией и размещению рекламы, характерных для digital. Ярким примером и стимулом для взаимного проникновения ТВ и digital-рекламы становится индустрия Smart TV. По оценкам J’son & Partners, к концу 2017 года число подобных устройств в России перешагнет за отметку 22 млн. На Smart TV зритель получает возможность одновременно видеть как традиционную ТВ-рекламу, так и рекламу в различных приложениях. К примеру, во время чемпионата мира по хоккею 2016 года автопроизводитель Skoda запустил рекламную кампанию в Smart TV среди пользователей приложения ivi. Баннер был разработан таким образом, что, взаимодействуя с ним, пользователь получал дополнительную информацию без перехода на сайт автопроизводителя. В среднем пользователи просматривали интерактивный баннер около 30 секунд. В традиционной ТВ-рекламе такого формата взаимодействия нет в принципе.

Другой пример – внедрение технологии синхронизации рекламы на различных устройствах. Благодаря совместному проекту Mail.ru с компанией Mediascope рекламодатель получил возможность синхронизировать рекламу на федеральном телеканале и в ленте социальной сети, что дает возможность усилить эффективность кампании. Потенциальный клиент может видеть запись в ленте в социальной сети в течение пяти минут после показа ролика по ТВ. На российском рынке медийной рекламы также существует компания MediaSync, технология которой позволяет синхронизировать объявления в интернете с рекламой на радио, ТВ и офлайн-событиями (погода, колебание курсов валют, новости, спортивные мероприятия) в режиме реального времени. В случае синхронизации рекламы по ТВ и в смартфоне есть возможность измерить изменения в поведении пользователей во время показа рекламы через рост количества заходов на сайт, количества заказов и другие интернет-метрики.

Плюсы онлайн-видео в рекламной коммуникации

- С коммуникативной точки зрения уровень внимания пользователя к онлайн-видео выше, чем к роликам на традиционном ТВ. Немаловажный фактор – отсутствие рекламного блока (как правило, выходит только один-два рекламных ролика). Согласно данным от Ipsos, смотрение онлайн-видео дает более качественные результаты по запоминаемости рекламных сообщений (15% вспоминания без подсказки против 5% на ТВ). Точная запоминаемость сложных сообщений (а не просто коммуникации бренда) в онлайн-видео почти в два раза выше, чем на ТВ.

- Еще один плюс – возможность сразу «погрузить пользователя в бренд» по цепочке: аудиовизуальный месседж в ролике, подробное описание продукта (промосайт или landing page), независимое сравнение (маркетплейсы), оценка экспертов (социальные сети, рекомендательные сервисы).

- Возможность в режиме реального времени следить за показателями Brand Lift, с помощью которых можно узнать степень заинтересованности пользователя и его реакцию на видеорекламу. Такой продукт реализован на видеосети селлера IMHO, в сети «Яндекса», в видеосервисе YouTube (Google). Инструмент позволяет увидеть, насколько эффективно проводится рекламная кампания для бренда. Учитываются такие показатели, как просмотры (количество и длительность), в YouTube дополнительно еще комментарии, «лайки», «дизлайки», репосты и др. Сервис работает почти в реальном режиме, и реагировать на изменения в оптимизации кампании можно сразу. Конечно, на этом фоне тот факт, что корректировка и оптимизация традиционного ТВ-размещения после его старта практически невозможна, в наше время представляется уже явным анахронизмом, и ТВ-индустрии необходимо серьезно озаботиться этим вопросом.

Кроме исключительно возможностей видео важно учитывать и возможности digital-среды, существенно дополняющие инструментарий планирования видеорекламы:

- Прежде всего – это глубокий таргетинг кампаний с учетом не только соц-дем параметров, но и поведенческих критериев, интересов и эмоций аудитории, а также интерактивность взаимодействия с аудиторией. Поведение пользователей можно отслеживать в динамике и оперативно учитывать его в ходе кампании.

- Большим плюсом является также персонализация пролонгированного общения с клиентами, так как можно измерить и собрать охваченную аудиторию и затем начать работать с ней. Классический кейс такого рода: размещение продуктовой кампании на широкую аудиторию, сбор той ее части, которая досматривает ролики до конца, и затем размещение трастовой (имиджевой) кампании, адресованной только этой аудитории. Сюда же можно отнести показы видео только в случае заполнения анкеты или подачи заявки на тест-драйв. Рекламодатель при этом фактически покупает размещение только на потенциально лояльную аудиторию, избегая неэффективной траты медийного бюджета и получая хороший рост маркетинговых бренд-метрик.

- С точки зрения построения охватно-частотного распределения онлайн-видео эффективнее ТВ, так как за счет лучшего таргетинга дает меньший «распыл воздействия» на нецелевую аудиторию, а также позволяет программным путем избегать ненужных «частотных хвостов». Это означает, что рекламодатель платит за более точное выполнение своих медийных задач.

Онлайн-видео: вместо или вместе с ТВ?

Реальность такова, что рекламодатели в ближайшие годы будут продолжать тратить огромные суммы на телерекламу и решать с ее помощью охватные задачи. С другой стороны, по темпам ежегодного роста онлайн-видео заметно обгоняет традиционную ТВ-рекламу. В такой ситуации каждый рекламодатель выбирает свой путь, зачастую используя метод проб и ошибок. Какие модели построения кампаний с участием онлайн-видео сложились к настоящему моменту на рынке? Назовем только некоторые, получившие наибольшую популярность.

1. Крупные ТВ-рекламодатели в течение последних трех лет достаточно хорошо освоили сочетание традиционной ТВ-рекламы и онлайн-видео. Основная роль последнего при этом – понизить общую стоимость контакта и привлечь дополнительный охват аудитории, как правило, слабо или совсем не потребляющей ТВ. В медиаките каждой уважающей себя видеоплощадки можно обнаружить соответствующую услугу «таргетирование на light TV viewers» – это ответ на вызов современного рынка.

Однако помимо чисто медийного бонуса в виде улучшения аудиторно-стоимостных характеристик кампании, привлечение онлайн-видео при должном подходе способно дать огромный синергетический эффект. Характерным примером можно считать рекламную кампанию бренда «Жатецкий Гусь безалкогольное» Carlsberg Group, проведенную OMD OM Group летом 2016 года на ТВ и в интернете. Термин «хорошечно», введенный в оборот Паном Гусом из ролика, плотно закрепился в сознании потребителя и привел к многократному росту популярности бренда: количество запросов в «Яндексе» увеличилось в среднем с 3-4 тыс. до 32,5 тыс. в первый месяц рекламной кампании, а доля рынка в категории выросла, по данным Nielsen, в течение лета на 23%, и особенно сильно к концу лета – в пике продвижения через онлайн-видео. Помимо этого, образ Пана Гуса стал интернет-мемом: к концу 2016 года в Instagram насчитывалось более 6 тыс. публикаций с хэштегом #хорошечно, а во «ВКонтакте» хэштегом было отмечено более тысячи видеороликов и около 50 тыс. публикаций пользователей.

2. В ряде случаев видеореклама в интернете способна стать ведущим носителем в кампании, оттеснив на второй план традиционное ТВ. При этом решение задач реализуется в объединении всей программы вокруг онлайн-видео.

Примером может служить кампания блокбастера «Отряд самоубийц», реализованная агентством Nectarin в августе 2016 года. Основная аудитория фильма – все любители кино в возрасте от 13 до 34 лет. Центральным звеном в продвижении фильма стала кросс-платформенная рекламная кампания с ТВ, digital, наружной рекламой и радио. Размещение на телевидении изначально оказалось осложнено рядом факторов. Помимо стандартного летнего падения телесмотрения, а также того, что целевая аудитория традиционно считается «трудной» для эфирного ТВ, негативное отношение юристов каналов к названию фильма привело к тому, что ТВ-кампания была сокращена до 12 дней. В результате основной вклад в построение охвата кампании должна была сделать онлайн-реклама с преобладающей долей видео.

Видеопродвижение включало разные по форме и формату материалы, начиная от двухминутных роликов и заканчивая 15-секундными представлениями персонажей фильма. В кампании была реализована и мобильная составляющая продвижения, которая благодаря периоду летних отпусков и значительному времени «вне дома» дала нестандартно большое количество контактов.

Лина Рашидова

Account Director

Nectarin

Онлайн-видео стало самым эффективным инструментом в digital-кампании «Отряд самоубийц». Набор видеоинструментов включал в себя дисплейные видеоформаты YouTube TrueView in-stream, native roll, mobile video, видеорекламу в соцсетях и т.д. На протяжении рекламной кампании медиадавление наращивалось по экспоненте с тремя заметными акцентами: неделя, предваряющая выход фильма, начало релизной недели и релизный уик-энд. Таким образом была получена эффективная частота контакта и максимизирован охват перед релизом с равномерным снижением активности после него.

По данным Google Analytics, видеореклама значительно опередила другие группы инструментов с точки зрения качества трафика и вовлечения пользователей, продемонстрировав самый низкий показатель отказов, самую большую длительность сеансов и высокий ER.

Средний показатель досмотра видеоролика до 50% хронометража составил 62,8%. До конца ролик досмотрели в среднем в 47,5% случаев. По итогам проката, «Отряд самоубийц» стал четвертым по кассовым сборам фильмом 2016 года, собрав в кинотеатрах более 6 млн зрителей. Ориентировочная стоимость конверсии в предзаказ на «Рамблер-Кассе» с видеоинвентаря составила 110 руб.

3. Онлайн -видеокампания может стать удачным дополнением кампании в non-TV медиа тогда, когда необходима аудиовизуальная коммуникация, а рекламные бюджеты не позволяют на данном этапе использовать ТВ. Данная кампания может также служить и ценным источником информации о поведении целевой аудитории, восприятии бренда, креатива, а также средством построения CRM-программ.

Разумеется, стратегий использования онлайн-видео может быть множество, здесь важно накапливать, систематизировать и развивать полученный опыт.

Николай Киселев

руководитель службы рекламных продуктов

IMHO

Наилучших результатов от медиаинвестиций в видеорекламу достигают компании, которые избежали при планировании трех распространенных заблуждений. Первое и главное заблуждение клиентов – ТВ для охвата, а интернет – для таргетинга и перформанса. Да, конечно, возможности интернета огромны, но не будет никакого перформанса, если его механизмы постоянно не «пополнять» новыми пользователями, «обращенными» в верхней части воронки продаж классической медийной рекламой. А гонка за таргетингами – это риск так и не узнать, кто на самом деле ваша целевая аудитория.

Второе заблуждение – это вера в то, что все видео однородно. Глобальное нежелание разобраться, что вам продают, где, на каком контенте, на каких устройствах, приводит к необходимости дополнительных затрат на аудит, хотя даже банальный ручной отбор качественного инвентаря увеличивает эффективность медиаинвестиций в 1,5-2 раза без дополнительных расходов.

И третье – это попытка упрощения, приведения интернет-размещений к метрикам классических медиа. Разбираясь в существующих моделях, мы пришли к выводу, что такой подход не позволяет использовать основные преимущества digital, формирует представление об интернете как об одностороннем канале доставки рекламы, выключает самое ценное, что есть в digital, – возможность прямой обратной связи с аудиторией.

Глобальные перспективы. Кто владеет Big Data – владеет миром

Действительность все яснее дает возможность понять, что появившиеся несколько лет назад мнения о «всемогуществе digital» в коммуникациях или даже об «умирании» ТВ и других традиционных медиа оказались несостоятельными.

Судя по всему, будущее как интернет-рекламы, так и телевизионной лежит в одной плоскости — а именно, в создании единой экосистемы организации размещений и аналитики во всех каналах вне зависимости от устройства пользователя. Эта экосистема формируется с обеих сторон, лидирующими игроками могут стать как крупные интернет-компании, так и крупные телеканалы, активно проникающие в сеть. Свое слово должны сказать и рекламодатели, как наиболее заинтересованные в развитии современного медиасервиса и обеспечивающие финансовое благополучие индустрии. Разумеется, в этом процессе не обойтись без участия исследовательских компаний.

На стыке этих течений следует ожидать появления и развития стартапов и технологий, помогающих дальнейшей синхронизации и повышению эффективности интегрированных коммуникационных кампаний. Центральным звеном в этом процессе должен стать механизм использования Big Data.

Мировой опыт уже движется в этом направлении, и российский рынок не остается в стороне. Во-первых, улучшается интернет-покрытие, связь становится доступнее. Число точек беспроводного доступа в сеть растет, в зону доступа включаются станции и подвижной состав общественного транспорта, появляются точки доступа в торговых центрах. Данные геолокации со стороны операторов сотовой связи дают цельную картину о поведении и передвижениях пользователей. Благодаря запуску бесплатной сети Wi-Fi в московском общественном транспорте более 1,5 млн пассажиров ежедневно проводят в интернете дополнительный час времени. Это аудитория, которая ранее была доступна рекламодателям только через indoor-носители рекламы. Для Wi-Fi в московском метро флагманским стал формат брендированной страницы авторизации, где пользователь в ожидании подключения просматривает видео и рекламный баннер. Сейчас все больше топ-рекламодателей размещают рекламу в интернете подземки.

Вторая важная примета времени – выход на рынок Big Data офлайн-игроков из самых различных сфер: банки, операторы сотовой связи, авиаперевозчики и т.д. Их опыт обогащает имеющиеся данные и улучшает эффективность рекламных кампаний. Ведь, по сути, активность человека в интернете и социальных сетях показывает в первую очередь его желания и мечты, а реальная жизнь — его настоящие возможности и потребности.

Значение Big Data трудно переоценить, именно поэтому крупный бизнес развивает собственные CRM-системы, чтобы собирать данные о покупках человека. Без точных данных о клиентах невозможно удерживать их, завоевывать их внимание и понимать, где искать новых покупателей. Семейное положение, любимые товарные категории, места отдыха и развлечений и многие другие сведения о пользователях помогают составить полное представление о потенциальных клиентах. Использование авторизации с помощью аккаунта в социальной сети для входа в приложения, авторизации на сайтах или в локальных сетях помогает связать «цифровой след» пользователя с устройством и поведением в реальной жизни. Крупнейшие рекламодатели уже движутся в этом направлении. Появление доступной информации о пользователях, возможность ее эффективно обрабатывать, хранить и использовать — все это привело к росту популярности performance-подхода в размещении интернет-рекламы.

Логичной частью performance-подхода стали «умные закупки» баннерной и видеорекламы – programmatic. В рамках этой технологии стало возможным при закупке выбирать из всей имеющейся на ресурсе аудитории исключительно целевые сегменты на основании существующих данных. Уже сейчас есть возможность построить полную цепочку взаимодействия с клиентом от первого показа видеоролика к первому заходу на сайт, обращению в службу поддержки, оплаченному заказу и даже последующим покупкам. Роль, стоимость и эффективность каждого рекламного размещения при этом прозрачны и контролируемы. Однако, по словам представителя онлайн-кинотеатра ivi Александры Стрелковой, если говорить о programmatic-закупках в видеорекламе, то вопрос эффективности и прозрачности здесь остается открытым: «В сегменте онлайн-видео этот вид закупок испытывает ряд сложностей. Здесь же встает вопрос аудиторных закупок, стремительно набирающих популярность. Совсем скоро такие темпы могут привести к дефициту отдельных целевых аудиторий», – отмечает эксперт.

Внедрение на медиарынке Big TV Rating и его дальнейшее развитие – важный вклад в систему Big Data. По сути, это открывает возможности performance-подхода и для ТВ-кампаний. Реализацию такого подхода и, как следствие, появление механизма programmatic-продаж на ТВ следует ожидать уже в ближайшее время. Оптимизация размещения ТВ-рекламы на основании оперативных данных по результатам видеокампании в интернете, включение размещения в сети в медиаплан любого крупного ТВ-размещения — это уже данность.

Мэтью Рош

Global Business Development Director

Weborama

На протяжении многих лет телевидение остается золотым стандартом рекламной отрасли, помогая рекламодателям с помощью эффектных форматов донести свое рекламное сообщение действующим и потенциальным клиентам, обеспечивая при этом огромный охват аудитории.

Тем не менее бурный рост проникновения цифровых (особенно мобильных) устройств в нашу жизнь и изменение привычек потребления контента (к примеру, мы наблюдаем все больший интерес к видео по запросу) создали ситуацию, при которой цифровые платформы начинают оспаривать лидерство телевидения. А поскольку телевидение само становится цифровым (цифровые DSL-каналы, кабельное и спутниковое ТВ и т.д.), рынок ожидает грандиозная битва, в которой ключевую роль будут играть данные.

Использование данных лежит в основе любой digital-стратегии, и этому очень способствует рост programmatic-размещений (по прогнозам ZenithOptimedia, в мировом масштабе он составит 31% в 2017 году), которые установили использование данных в качестве мерила ценности показа рекламы.

А вот традиционные медиастратегии, ТВ в частности, все еще сильно ориентированы на применение панели и крайне редко прибегают к использованию пользовательских данных при планировании и оптимизации рекламных кампаний. Но происходящая в наше время так называемая диджитализация медиа меняет ситуацию, а телевизионные и видеокампании становятся более дата-ориентированными. Рекламодатели начинают запрашивать те же возможности аудиторного планирования, таргетинга, расширенной отчетности, которые они уже имеют в digital-каналах.

Конечно, крупнейшие игроки digital-рынка, такие как Google или Facebook, имеют преимущество в размещении видеорекламы с использованием данных, но операторы ТВ также обладают мощным потенциалом и рекламными бюджетами, что позволит им играть ключевую роль в происходящих преобразованиях.

Сегодняшний вызов digital-рекламы — объединить два мира, онлайн и офлайн. Когда это произойдет, мы увидим новый уровень развития интернета и маркетинга в целом, в котором коммуникации уже не будут делиться по каналам, а будут работать в едином поле компаний и потребителей. В будущем будет все труднее говорить об отдельных сегментах: есть один большой omni digital, в рамках которого и идет развитие. Но на этом пути предстоит решить несколько ключевых задач и преодолеть ряд проблем.

Развитие онлайн-видео: нерешенные проблемы и задачи

1. Взаимопроникновение рекламных каналов, появление новых возможностей показа видеорекламы сильно увеличивают уровень информационного шума. Обычный потребитель уже ежедневно видит от 4 тыс. до 10 тыс. рекламных сообщений, и их количество продолжает только расти. В таких условиях неизбежна девальвация ценности каждого конкретного рекламного объявления, следовательно, в успешных кампаниях таргетирование должно стать филигранно точным, а креатив – привлекающим внимание с первой секунды.

2. Использование объединенных данных в рамках Big Data позволит работать со всеми форматами одновременно. Но наладить получение и регулирование оборота данных, научиться узнавать все больше о пользователях – все это ведет к угрозе безопасности персональных данных. Это серьезная глобальная проблема всего рынка современных маркетинговых коммуникаций. Остро стоит она и в области онлайн-видео.

В ближайшее время необходимо разработать и внедрить законодательные формулы в сфере управления данными. Также повышаются требования к информационной безопасности каждой компании, хранящей пользовательские данные. Всплывает и ряд морально-этических вопросов — какую информацию можно использовать для рекламы, а какую нет. Наконец, некоторое время займет преодоление привычных шаблонов мышления большинства пользователей.

3. Системная проблема: отсутствие знаний по практическому применению современных digital-инструментов у большого количества игроков рынка со стороны как рекламодателей, так и агентств. Чтобы это исправить, нужна повседневная образовательная деятельность.

4. Реальная поведенческая проблема со стороны аудитории – рост числа пользователей блокировщиков рекламы. По данным «Яндекса», в 2016 году блокировщики использовал каждый десятый пользователь в Рунете.

5. Время просмотра видеорекламы ежегодно сокращается. Для решения этой проблемы рекламодатели должны выстраивать диалог с аудиторией за более короткий срок: не за 30 секунд, а за 15, 10 или даже 5 секунд.

6. Согласно исследованию ivi, одной из причин существенных различий в качестве размещений видео является большая доля партнерских сетей и относительно маленький размер плеера, что ведет к снижению viewability. Как следствие – ухудшение качества рекламных контактов при их огромном количестве.

7. 2016 год ознаменовался рядом скандалов, связанных с обнаружением мошенничества (fraud) при реализации рекламных кампаний. По оценке Weborama, в целом доля мошеннического трафика с учетом не только видеоплощадок в Москве варьируется от 1% до 30%. Доля мошеннического трафика в мире достигает 36%, (данные IAB). По словам руководителя группы развития видеорекламы «Яндекса» Ирины Скрипниковой, в видеосети компании доля мошеннического трафика к концу 2016 года была неоднородна по месяцам и сильно росла к концу кварталов, достигая показателя в 2,6%.

В 2016 году IMHO с помощью компании Weborama оценили количество мошеннического трафика в онлайн-кинотеатрах ivi, Zoomby, Tvzavr, Tvigle, а также на сайтах телеканалов «Первый», «Россия 1», «РЕН ТВ» и ряда других. По итогам исследования, показатель botnet (самый распространенный тип «мусорного» трафика — рекламные просмотры, накручиваемые роботами) составил 0,12%. Отмечается, что распространять показатель в 0,12% на все площадки нельзя, но в рамках одной выборки он вполне реален.

8. Еще одна важная задача, которая стоит перед областью измерений онлайн-видео, – предоставление post-campaign анализа, максимально приближенного к аналогичному продукту для ТВ, с помощью которого рекламодатель сможет не только проанализировать аудиторию своего размещения в интернете, но и получить аудиторные данные по рекламным кампаниям конкурентов. Пока доступны данные от Mediascope о факте и основных параметрах размещения рекламодателя в видеоформатах. Данный проект, по заверениям руководства компании-измерителя, будет развиваться.

9. И наконец, вопрос, заслуживающий отдельного рассмотрения, – какой должна стать система метрик в онлайн-видео.

Система метрик в онлайн-видео

Мнения участников рынка о том, можно ли прийти к единой системе метрик в видеорекламе, достаточно разнообразны и зачастую полярны друг другу. В результате опроса наблюдался разброс взглядов: от того, что единая метрика вообще не нужна, до того, что чем больше метрик, тем лучше. Причины – в динамичном развитии отрасли и постоянном обновлении инструментария и соответствующих систем показателей. Кроме того, взгляд на проблему оптимального набора метрик озвучивают каждая из сторон рынка: рекламодатели, площадки, селлеры. Сказывается и отсутствие единых стандартов метрик (в отличие от ТВ-рынка), хотя в последнее время усилиями игроков, таких как IAB, Google, «Яндекс», Mail.ru Group, процесс стандартизации сдвинулся с места.

Не углубляясь в разбор и критику тех или иных позиций, попробуем разобраться с тем, в каком направлении двигаться к оптимальной системе метрик. Если выбрать правильный подход, то по мере продвижения к его реализации он сам «обрастет» нужными метриками.

Рекламодатели хотят понять эффективность рекламы на различных каналах, чтобы иметь возможность определить, какой медианоситель был наиболее предпочтителен. Как бы ни убедительны были доводы агентств о профиле площадок, собираемой ими аудитории, количественных и качественных показателях контактов, рекламодатель ставит вопрос предельно ясно: «Работает или не работает онлайн-реклама?» Об ее эффективности он судит прежде всего с точки зрения маркетинговых KPI кампании в терминах ROI и ROMI. Этот набор показателей (бренд-метрик) давно сформирован, и он лежит в плоскости таких маркетинговых категорий, как Brand Awareness, Brand Consumption, Brand Loyalty, Brand Preference, Brand Retention, количество обращений, трафик в торговые точки и т.д.

Коммуникация (через любой медиаканал) дает нам массив достигнутых в кампании потенциальных потребителей, на которых воздействовали рекламные сообщения. Охарактеризовать это воздействие для онлайн-видео можно с помощью известных в офлайне аудиторных метрик: рейтинги площадок, аффинити-индексы, охваты, аудиторно-стоимостные показатели и др. Если же нас интересует конверсия коммуникационной активности в бизнес-KPI, то это – уже отдельная нетривиальная задача, для решения которой необходимо привлечение дополнительной экспертизы – эконометрического моделирования. И хотя сейчас далеко не каждое агентство способно решить такую задачу, да и далеко не каждый рекламодатель требует ее решения, в будущем ситуация изменится.

Третья группа показателей – это сугубо специализированные метрики, связанные с характером взаимодействия аудитории с рекламным сообщением. По сравнению с первыми двумя группами бренд- и аудиторных метрик, это – метрики иного рода, лежащие в плоскости анализа восприятия аудиторией рекламного видео, реакции на него и дальнейшего поведения пользователей. К ним относятся, например, viewability, досмотры, показатели конверсии показов в переходы на сайт (и другие действия пользователей) и т.д. Именно в вопросе о конкретном наборе метрик взаимодействия и наблюдается наибольшая дисперсия мнений и подходов.

Группа метрик взаимодействия в соединении с аудиторными и бренд-метриками может и должна быть включена в эконометрическую модель. Тем самым замкнется цикл: инвестиции в рекламу – точный расчет конверсии – рекламная кампания – результат. Конечно, метрики взаимодействия должны быть такими, чтобы их можно было использовать в процессе медиапланирования – на этапе подбора площадок и задействованного на них инструментария. В этом и состоит главная задача формирования исчерпывающей системы метрик взаимодействия.

Екатерина Макаренкова

директор по планированию и размещению рекламы в электронных СМИ

Carat

В рамках парадигмы Audience Centric планирования для различных целевых аудиторий у потребления видео с экранов монитора и телевизора очень много общего. А с появлением такого канала, как Smart TV, грани становятся все более тонкими. Поэтому такие метрики, как показы, охват, частота, GRP/TRP, применимы как к ТВ, так и к OLV (online video) кампаниям. Эти метрики оцениваются, чтобы потом построить модель их влияния на бренд-метрики, а затем уже на продажи. Здесь эффективность и OLV, и ТВ оценивается в возможности влиять на изменения показателей знания рекламной коммуникации, знания бренда, намерения купить продукт. Таким образом, на основании полученных показателей по ключевым бренд- и коммуникационным метрикам эффективности эти два канала могут быть сравнимы как с точки зрения качественных параметров, так и ценовых (СPP, CPT, CPM).

Безусловно, в рамках OLV существует много уникальных метрик, которые на данный момент не применимы к ТВ. В то же время они станут применимы в будущем, когда связь телевизора (как устройства) и интернета (как технологии) станет более прочной. Это, прежде всего, метрики, касающиеся взаимодействия пользователя с рекламным сообщением: длительность просмотра (25%, 50%, 75%, 100%), взаимодействие с различными интерактивными элементами в видео – от банального клика по кнопке «перейти» на сайт рекламодателя до более сложных типов действий, касающихся, прежде всего, интерактивных видеоформатов.

Digital-метрики Post Click и Post View аналитики позволяют оценить краткосрочный эффект видеорекламы непосредственно на «конечные действия» на сайте рекламодателя, особенно если речь идет о категории e-commerce.

Если говорить о том, как будут развиваться метрики на видеорынке в целом, то благодаря всеобщей диджитализации потребления видео и развитию цифрового ТВ в недалеком будущем мы сможем получать единые аналитические данные по всем видеоканалам и с помощью Big Data аналитики строить атрибуцию с конечными продажами, начиная с уровня процента досмотра рекламного ролика – это ознаменует завершение перехода от «медиапланирования» к «медиапрограммированию.

Алексей Герцик

Digital Media Director

Nectarin

Я считаю, что проблема не в том, что мерять, а как и чем мерять. Инструменты могут измеряться по одним и тем же KPI на всех этапах взаимодействия c пользователем и после взаимодействия с ним. Нет реально работающих стандартов оценки (например, стандарты IAB, регламентирующие показатели эффективности инструментов), есть разночтения эдсерверов между собой и между «Яндекс.Метрикой» и Google Analytics, между WCM и DCM и др. Мое мнение – прийти к единой системе измерения можно, когда будут действовать единые стандарты для всех и на все показатели от показа до действия.

Наталья Гришкина

руководитель видеопроектов коммерческого департамента

«Яндекс»

Единая метрика оценки почти невозможна, так как каждый рекламодатель ставит свои задачи перед рекламной кампанией. Есть попытки соединить in-stream рекламу с телевизионной путем изобретения eTRP, но это искусственная сущность, потому что панели ТВ и интернета различаются, и, соответственно, не существует единой методологии расчета рейтинга. К тому же, показатель TRP не может являться метрикой эффективности, это всего лишь валюта покупки.

Алекс Белых

Sales and Product Operations & Strategy Lead

Google Россия

Разнообразие форматов digital-рекламы усложняет задачу создания единой метрики оценки ее эффективности. Например, можно подходить к этому вопросу с точки зрения медийной составляющей: оценивать влияние выбранного формата на продвижение бренда и на показатели бизнеса.

На данный момент принято оценивать стоимость и охват рекламной кампании. Однако возникает вопрос, как корректно произвести оценку охвата кампании? Стоит ли рассматривать каждую платформу отдельно? Или лучше анализировать кросс-медийные показатели?

Интересно, что при определении целевой аудитории наиболее распространенными характеристиками считаются демографические показатели и возраст пользователей. Однако многие тесты и эксперименты показывают, что намного эффективнее выстраивать таргетинг с учетом поведенческих критериев и интересов аудитории. Важно помнить, что предпочтения людей давно вышли за рамки гендерной принадлежности.

Всегда актуален вопрос ценообразования в интернет-рекламе. Здесь важно понимать, какой показатель мы учитываем в качестве финальной цены. Принимаем ли мы в расчет, что не все показы рекламы были действительно просмотрены и прослушаны пользователями? Так, некоторые исследования MOAT показывают, что доля непросмотренных показов видеорекламы может достигать 20-30%. Этот показатель обязательно должен измеряться и учитываться при формировании цены.

Любовь Ячкова

руководитель отдела видеорекламы

IMHO

Клиентам должно быть важно, что у них есть возможность самим из большого количества метрик конструировать системы аналитики, отчетности, размещения, маркетинга, продаж, логистики, которые подходят для их бизнеса. Такие системы должны стать основным инструментом в конкуренции за потребителя. На первый план тут выходит умение организовать процесс внедрения, руководить автоматизацией рутинных задач, освобождать время сотрудников на развитие компании.

Оборотная сторона многообразия метрик, конечно существует. Много – не всегда хорошо. Обилие рыночных предложений от разных провайдеров требует времени, чтобы в них разобраться. И главное в такой работе – помнить, что аудит – это бизнес, который вам себя продает. Например, мы не считаем, что нужно тратить деньги на аудит показателя viewability. Эти деньги можно с большей пользой инвестировать, покупая рекламу у проверенного поставщика, который сам занимается проверкой этого показателя и работает с площадками только соответствующего качества. Если же покупать где-попало, то можно получить отличный показатель viewabilty на ботах, на пиратском контенте, призывающих к тому, к чему нельзя призывать.

Другими словами, мы за многообразие метрик, но только при условии, что клиенты знают, за что платят свои деньги.

Элина Исагулова

коммерческий директор

Mail.ru Group

Основной конечной целью подавляющего большинства рекламных кампаний являются продажи в той или иной форме. Расходы на рекламу должны рано или поздно окупаться, независимо от того, где ее увидел ваш потенциальный клиент. Таким образом, на роль универсальной оценки эффективности кампаний подходит метрика «рост выручки» или ROI.

Безусловно, есть и более «простые» метрики, не требующие знания о продажах продукта. Например, эффективность видеорекламы можно и нужно оценивать по степени вовлеченности и охвата аудитории.

Кроме того, рекламодателями все чаще используется комплексный инструмент для оценки влияния рекламы на бренд-метрики, например Brand Lift.

Виктория Игнатьева

директор по работе с клиентами

Weborama Russia

Сейчас ключевой метрикой эффективности является видимость, отражая стремление рекламодателей покупать только видимые показы (видимость 100%), однако стоит помнить, что только одна метрика не может быть панацеей для всех бизнес-задач. Видео может отвечать и performance-целям, генерируя отложенные конверсии, а значит, рекламодателю необходимо оценивать весь пул доступных измерений: охват, досмотры, видимость, прямые и отложенные конверсии, вес канала в атрибуционной модели, измерение бренд-метрик с помощью опросов.

У каждой конкретной рекламной кампании, как правило, стоят свои конкретные бизнес-цели, и, исходя из них, нужно выбирать тот набор метрик, по которым будет оцениваться эффективность размещения.

Наиболее перспективными в видеорекламе мы считаем исследования зависимости показателя видимости рекламы и бренд-метрик, а также построение атрибуционных моделей для учета отложенных конверсий с видеоканала. Такие исследования помогут рекламодателям увидеть реальную картину вклада онлайн-видео в ROI.

Сергей Ефимов

директор по работе с клиентами

MediaPlan (OMD OM Group)

К единой метрике оценки качества размещения в digital прийти не только нельзя, но даже неправильно идти в этом направлении. Интернет-канал на то и является одним из самых измеримых и сложных с точки зрения интерактивного воздействия на потребителя, что для того чтобы принять решение о критерии оценки эффективности, первоочередно понимать задачу, которую размещение решает. К примеру, если задачей является расширение охвата ТВ-кампании (наиболее часто используемая цель), то критерием оценки качества будет накопленный охват на эффективной частоте, замеренный с помощью пикселя Mediascope, так как результат такого измерения будет корректно соотносить с помощью различных систем моделирования совокупного охвата онлайн-видео и ТВ-кампании. Если параллельного размещения на ТВ не происходит и онлайн-кампания является «самостоятельной», то корректно будет использовать не только систему мониторинга Mediascope, но и любое другое панельное исследование, однако в этом случае будет также очень полезно параллельно вести замеры того, насколько качественно онлайн-видео было просмотрено пользователем, то есть какой из просмотров был сделан до конца, была ли реклама при этом в видимой зоне экрана в течение достаточного периода времени и т.д. Делать это можно, к примеру, при совмещении панельных исследований Mediasсope или Gemius с данными AdServer-компаний, таких как AdRiver или Weborama, устанавливая на размещение VAST-пиксели или проводя размещение через так называемые VPAID-коды. Главное, не стараться оценивать видеоразмещение по CTR или конверсионным показателям – их изменение может являться контрольной проверкой для эффективности таргетинга, но достаточно мало говорит о базовых целях аудиовизуального контакта с потребителем.

Видеореклама в 2017: главные тренды и прогнозы

По данным IMHO, в 2017 году видеореклама в России сохранит темпы роста в 15-20%. В прошлом году объем онлайн-видео вырос на 18,5%, до 6,6 млрд руб. По оценке экспертов, объем рынка видеорекламы по итогам 2017 года составит 7,6 млрд руб. При этом доля видеорекламы во всей интернет-рекламе достигнет 25%, доля видео от телебюджетов рекламодателей в 2017 году может составить 4,7%.

В IMHO полагают, что объем видеорекламы будет расти за счет повышения маркетинговых бюджетов компаний и перераспределения средств из других медиа. Руководитель отдела видеорекламы сейлз-хауса Любовь Ячкова назвала основными драйверами роста увеличивающееся видеосмотрение, замену эфирной рекламы каналов в интернете на digital и легализацию контента в сети.

Гендиректор российского офиса Etat Control International Дмитрий Кураев пояснял в разговоре с «Коммерсантом», что основной тренд – использование онлайн-видео для того, чтобы достраивать охват (Incremental Reach), создаваемый ТВ-кампанией. При этом рост видеорекламы достигается не столько за счет телевизионных бюджетов, сколько благодаря перераспределению бюджетов между сегментами внутри интернета, а кроме того — сокращением рекламы в прессе.

Схожей точки зрения на концепцию использования онлайн-видео придерживается ряд топовых рекламодателей в России. Danone использует онлайн-видеорекламу в качестве вспомогательного медийного инструмента, подтверждает вице-президент по маркетингу Danone в России Виталиус Паулюс: «Это позволяет добирать охват рекламной коммуникацией среди аудиторий с невысоким телесмотрением. На макроуровне телереклама по-прежнему существенно более охватна и финансово более эффективна. Площадки должны искать новые подходы, чтобы это изменить».

Старший бренд-менеджер Mars Petcare (бренд Whiskas) Наталья Сенечкина отмечала, что по сравнению с телерекламой инструменты для оценки эффективности онлайн-проектов пока достаточно ограничены. Несмотря на это, онлайн-видеореклама — одно из приоритетных направлений для Mars Petcare как в России, так и в мире, уточняла она в беседе с «Ъ».

Большинство экспертов рынка видеорекламы сходятся в том, что она развивается в том же направлении, что и весь рынок интернет-рекламы, и основной тренд здесь – взаимодействие офлайн и онлайн-форматов рекламы. Практически все говорят о том, что пользователи все больше уходят в mobile – и видеореклама следит за этой тенденцией, эволюционируя под небольшие экраны смартфонов и планшетов.

То, что Incremental Reach к телевизионным размещениям останется основной моделью закупки онлайн-видео для значительной части рекламодателей, особенно в категории FMCG, наряду с представителями этой категории, уверены и в «Яндексе». В компании также отмечают, что viewability продолжит оставаться основным трендом и, пожалуй, станет главным словом года: «Не существует практически ни одного рекламодателя, которого бы не беспокоило, насколько его реклама действительно видима зрителям».

Представители Weborama выделяют следующие тенденции в онлайн-видео на текущий год:

- Появление видео с субтитрами, которое пользователь может смотреть без звука и при этом считать рекламное сообщение;

- Продолжение перехода на programmatic-платформы или в формат private deals на крупных видеоселлерах. Для предоставления такой услуги сайты создают на своей стороне или покупают технологии, обеспечивающие возможность работы с аудиторными данными. Так, согласно Weborama, количество паблишеров, использующих DMP (Data Management Platform), выросло за 2016 год в восемь раз по сравнению с 2015 годом.

В компании Google к выше обозначенным трендам добавляют, что новые технологии и форматы позволяют сделать видеоролики в интернете интерактивными – это открывает большие возможности перед рекламодателями.

Представители Mail.ru Group обращают внимание на возрастающую роль социальных сетей: «Видеореклама приходит в соцсети, адаптируется под локальную специфику и приводит к успешным кейсам. Например, кейс Adidas во «ВКонтакте» с рекламной кампанией бренда Original. В качестве основных критериев бренд ориентировался на MobileFirst-стратегию и нативный формат видео как инструменты построения целевой аудитории. По результатам кампании, интерес к продукту у пользователей, посмотревших более половины ролика, был в 1,7 раз выше. Запоминаемость рекламы выросла на 64% (16 п.п.), а динамика бренда – на 19% (2,6 п.п.)», – рассказали эксперты.

Как отмечают в компании ivi, драйвером роста рынка видеорекламы станут развитие монетизации мобильных устройств и Smart TV. Новые интерактивные форматы, исследования по Brand Lift на Smart TV, кросс-платформенные кампании – все это набирает популярность у рекламодателей.

Основные выводы

- Рост видеорекламы продолжится опережающими темпами по сравнению с рекламой на ТВ.

- В оценке будущего измерений эксперты занимают два противоположных полюса:

- с одной стороны – те, кто видит будущее как онлайн-видеорекламы, так и телевизионной в формировании единой экосистемы размещений и аналитики во всех каналах вне зависимости от устройства пользователя и способа доставки контента;

- с другой стороны – те, кто отмечают особую роль онлайн-видео и приоритет digital-метрик.

- Привлекательность для рекламодателей традиционного ТВ в нынешних условиях

будет зависеть от ряда ключевых факторов:

- наличия качественного современного контента и рекламного инвентаря;

- подхода к телеизмерениям и их обработке в условиях перехода к Big TV и Total Video;

- предоставления селлером современных инструментов продаж рекламы и возможности оперативной корректировки запущенных кампаний.

- Технологические и аналитические инструменты продолжают играть важную роль в развитии видеорекламы (так же, как и в развитии всей медийной рекламы): аудиторные закупки, разнообразные таргетинги, отслеживание видимости рекламного объявления, борьба с мошенничеством.

- Ключевой фактор развития всей digital-отрасли: формирование и переход на использование системы Big Data, персонализированной под рекламодателя и позволяющей связать все значимые аспекты поведения потребителей в офлайн и в онлайн-среде с построением коммуникаций и конверсией ее результатов в бизнес-KPI рекламодателей.

- Развитие мобильной видеорекламы – один из главных трендов и драйверов роста всего онлайн-видео. Потребители все чаще задают вопросы «на бегу», хотят получать информацию именно в тот момент, когда она актуальна, и предпочитают не читать ответ, а смотреть видео. Это ключевой инсайт современности, дающий брендам возможность оказаться рядом с потребителем в нужное время и в нужном месте.

- Границы, разделяющие телевидение и онлайн-видео, постепенно стираются. Развитие в конечном итоге ведет не к противостоянию телевизионной и онлайн-видеорекламы, а, напротив, к их коллаборации и взаимодействию. Это неизбежно сказывается на необходимости пересматривать коммуникационные стратегии брендов.

Над номером работали

Главный редактор: Инна Смирнова

Обозреватель: Алексей Сазонов

Project-management: Сергей Зачепилов

Дизайн: Евгений Полищук

Web-верстка: Владимир Кожанов

Директор по маркетингу: Таша Эшназарова

Руководитель департамента развития и коммерции:

Алексей Загребельный

Координатор рекламного отдела: Мария Буянова

Генеральный партнер проекта Nectarin:

Ольга Вяткина