Обзор рынка недвижимости в России

Российский рынок недвижимости

В настоящем обзоре рассмотрим российский рынок недвижимости, традиционно сосредотачиваясь на рыночном и рекламном аспектах. В силу неоднородности и специфичности предмета рассмотрения основное внимание будет уделено рынку жилой недвижимости с фокусом на наиболее интенсивный и развитый – московский рынок.

История

Рынок недвижимости России в своем развитии подчиняется общим законам экономики, хотя специфика нашей страны, естественно, накладывает на него отпечаток. Общий вектор рынка — в направлении от стихийного к уравновешенному и цивилизованному. По мнению большинства экспертов, можно выделить следующие ключевые этапы.

Возникновение рынка недвижимости в России можно отнести к позднесоветскому времени, когда в середине 1990 года в Законе «О собственности в СССР» появилось понятие частной собственности. Реальное же развитие рынка началось вместе с началом приватизации в 1992 году.

Стадия становления рынка жилой недвижимости России была специфической и имела ряд особенностей. К наиболее значимым отличительным чертам можно отнести цены, заниженные в несколько раз из-за оценки на основе балансовой стоимости, многократное превышение спроса над предложением, неразвитость риелторских услуг.

Драйвером развития рынка стал московский регион. В конце этого периода произошел резкий скачок цен практически на все объекты рынка жилья (почти в 8 раз).

Следующий этап развития рынка недвижимости можно назвать переходной стадией. Он начался во второй половине 1993 года. Характерными особенностями этого периода были довольно высокие цены, хотя до мировых они еще не дотягивали, появление рыночных отношений между участниками рынка, а также снижение темпов приватизации жилья, которая прошла свой пик.

Спрос и предложение начали выравниваться. Появилась нормативная законодательная база, роль государства на рынке постепенно начала увеличиваться. Родилось понятие элитной недвижимости — эксклюзивных, необычных для массовой застройки проектов, ориентированных на людей с деньгами. Одновременно развивалась и реклама недвижимости, вырабатывались стандарты и подходы типовых рекламных кампаний жилых объектов.

Кризис 1998 года и посткризисный (восстановительный) период до 2000 года следует выделить отдельно, поскольку события 1998 года несколько приостановили начавшееся поступательное движение к формированию цивилизованных рыночных отношений. Все рынки, в том числе и недвижимости, находились в стадии временной заморозки и борьбы за выживание. При этом рынок недвижимости продемонстрировал гораздо большую инерционность по сравнению с другими секторами экономики.

Этап профессионального развития рынка – это 2000–2002 годы. Страна полностью оправилась от кризиса, уровень доходов населения стабилизировался и начал расти. Шло формирование среднего класса, который еще не стал основным диктатором интересов в формировании потребительских предпочтений, но рынок уже отреагировал на него, выделив в самостоятельную целевую группу. Данный этап связан с бурным развитием рынка недвижимости и его поднятием на качественно новый уровень. Это и начало формирования цивилизованных отношений между продавцом и покупателем, и развитие (пусть медленное, но верное) законодательной базы, и высокий уровень конкуренции, и обилие предложений на разный вкус и уровень доходов – от массовой панельной застройки до индивидуальных проектов, а также внедрение новых технологий и решений.

В завершение этого периода четко формируется один из ключевых мотивов потребительского поведения (прежде всего в Москве и Санкт-Петербурге) – рассмотрение приобретения недвижимости как одного из самых выгодных способов инвестиций собственных средств. Предпочтения покупателей данного сегмента обусловлены желанием выгодно вложить деньги и не прогореть, нежели реальными вкусами и пожеланиями качественных характеристик дома и его местоположения, что является приоритетом сегмента покупателей недвижимости для решения жилищного вопроса. На первое место для обоих сегментов выходят надежность и имя застройщика. Что касается непосредственно продавцов, то они в поисках конкурентного преимущества все больше внимания уделяют профессиональным рыночным атрибутам: маркетингу, рекламе, PR, включая имиджевую составляющую.

Этап зрелого, продвинутого рынка начался в 2003 году и длится по настоящее время. Ключевые слова этого периода — «уважение к покупателю» и «клиентоориентированность». Усиливается информационная открытость рынка, риелторские компании занимают значимое место, и к их услугам прибегает большинство участников сделок. Одновременно больше внимания уделяется репутации агентств недвижимости, постепенно уменьшается роль частных маклеров и риелторов.

Коренным образом изменилась психология потребителя. На данном этапе впервые отчетливо прослеживается смена приоритетов: уже не продавец диктует покупателю правила игры, а покупатель, став более образованным и разборчивым в вопросах рынка и рыночных отношений, предъявляет более высокие требования к предлагаемому товару (его качественным характеристикам). Пришло осознанное, рациональное, продуманное решение, в основе которого лежит четкое понимание собственных предпочтений и представлений о желаемом жилье и его назначении. Рынок предложения тоже несколько меняет свою структуру, ориентируясь на потребителя. В связи с увеличением прослойки людей, причисляющих себя к среднему классу, рынок реагирует на эту тенденцию растущим количеством проектов бизнес-класса.

Дальнейшее формирование рыночных отношений в сфере недвижимости и все большее вовлечение российской экономики в общемировые процессы в конечном итоге привели к открытости рынка. Несмотря на все особенности, на развитие отечественного рынка недвижимости в значительной степени влияют тенденции общемирового масштаба. К важнейшим из них следует отнести цены на энергоресурсы, в первую очередь на нефть, курсы мировых валют и т.п. Именно поэтому мировой финансово-экономический кризис 2008-2009 годов имел огромное влияние и на российский рынок недвижимости, который, подобно кризису 1998 года, прошел период годичной «заморозки» и постепенного «оттаивания». К 2010-2011 годам рынок полностью восстановился и вплоть до конца 2014 года продолжал поступательно развиваться.

Стабильный и надежный рынок недвижимости с благоприятным инвестиционным климатом дает прирост в среднем 5-10 % в год. Такие показатели характерны для стран Западной Европы и пока являются основным ориентиром при определении надежности и цивилизованности рынка недвижимости.

Структура рынка

По видам сделок выделяют следующие сегменты рынка недвижимости:

- купля-продажа недвижимости;

- аренда недвижимости;

- ипотека и др.

По форме собственности объекты рынка недвижимости можно классифицировать на частные, государственные и муниципальные.

По функциональному назначению рынок можно разделить на:

- объекты жилой недвижимости;

- промышленные здания;

- непроизводственные здания и помещения (склады, офисы и пр.).

Рынок недвижимости принято также делить на первичный и вторичный:

- под первичным рынком недвижимости подразумевается совокупность сделок, совершаемых со вновь созданными объектами. Этот рынок как бы «запускает» недвижимость в экономический оборот;

- под вторичным рынком недвижимости понимают сделки, совершаемые с объектами, находящимися в эксплуатации, а также сделки, связанные с перепродажей или другими формами перехода объектов от одного собственника к другому.

Влияние кризиса 2014-2016 гг.

Россия (жилье)

В 2015 году впервые зафиксировано снижение рублевых цен продаж. Это означает, что падение спроса и обеднение населения (фактическое и ожидаемое) уменьшают возможности покупки жилья.

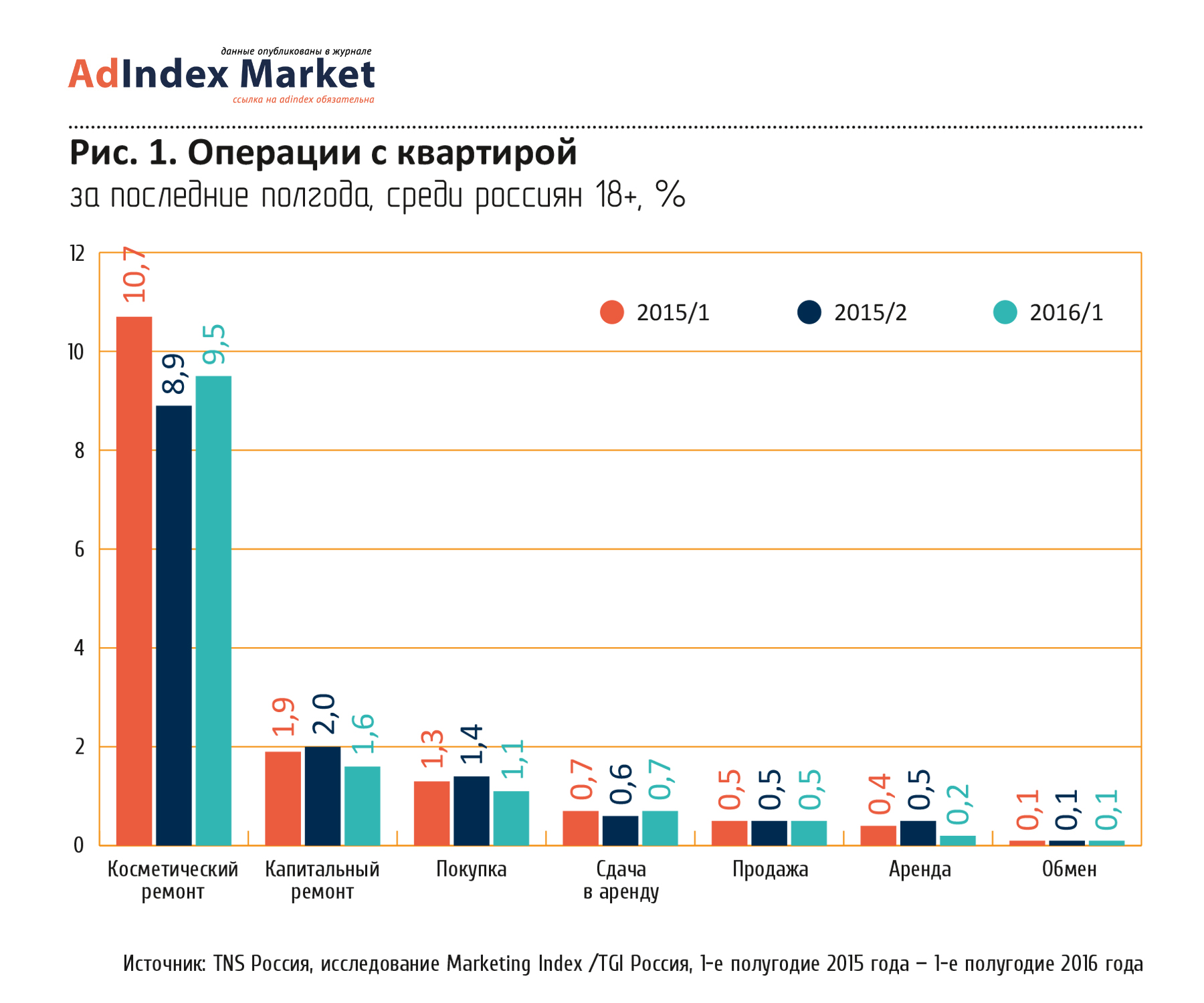

Если говорить о самых популярных операциях, которые россияне проводили за последние два года со своим жильем, то можно выделить только косметический ремонт (9,5% в первой половине 2016 года). У капитального ремонта и покупки жилья заметно более низкие показатели – 1,6% и 1,1% соответственно (рис.1).

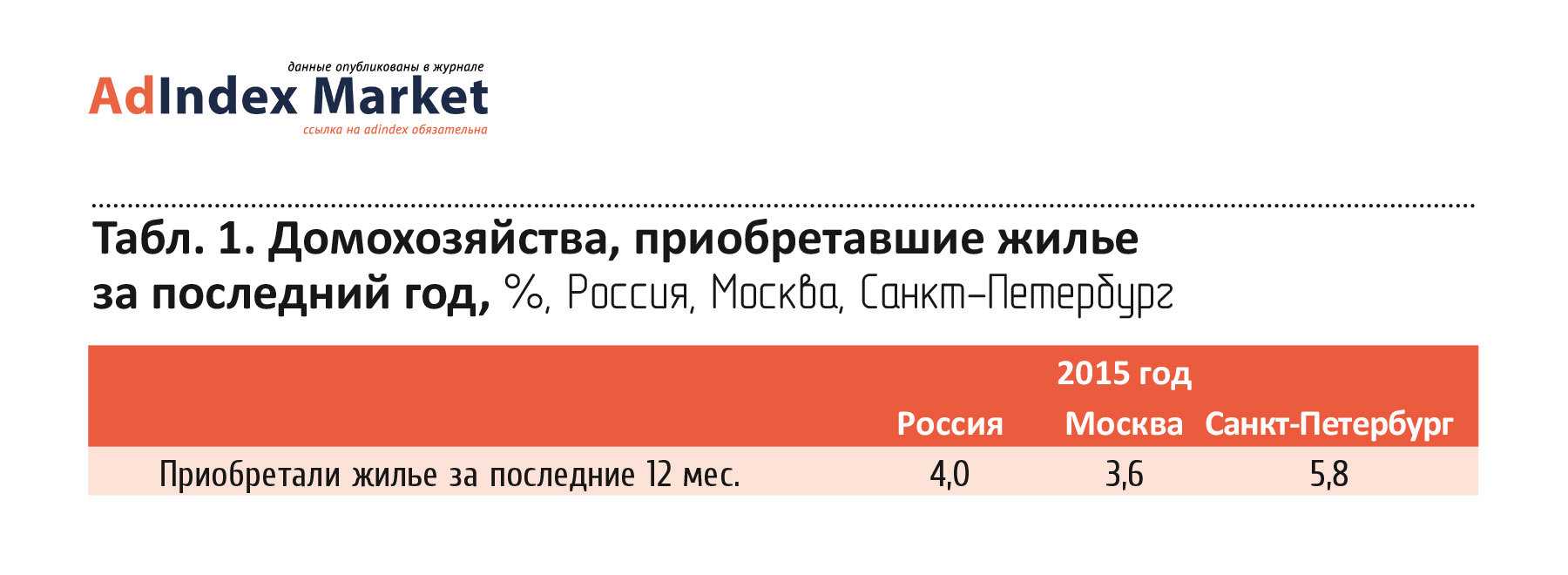

Москва и Санкт-Петербург являются ведущими регионами по объемам операций с жилой недвижимостью в рамках всего российского рынка. При этом по данным исследования РосИндекс за 2015 год компании Ipsos Comcon, активность покупок жилья в этих регионах заметно отличается (табл.1).

Если сравнивать приобретение недвижимости в Москве, Санкт-Петербурге и в целом по России, то жители северной столицы более активно приобретают жилье – 5,8% домохозяйств в 2015 году, а москвичи от петербуржцев сильно отстают – только 3,6% домохозяйств в Москве приобрели недвижимость в 2015 году.

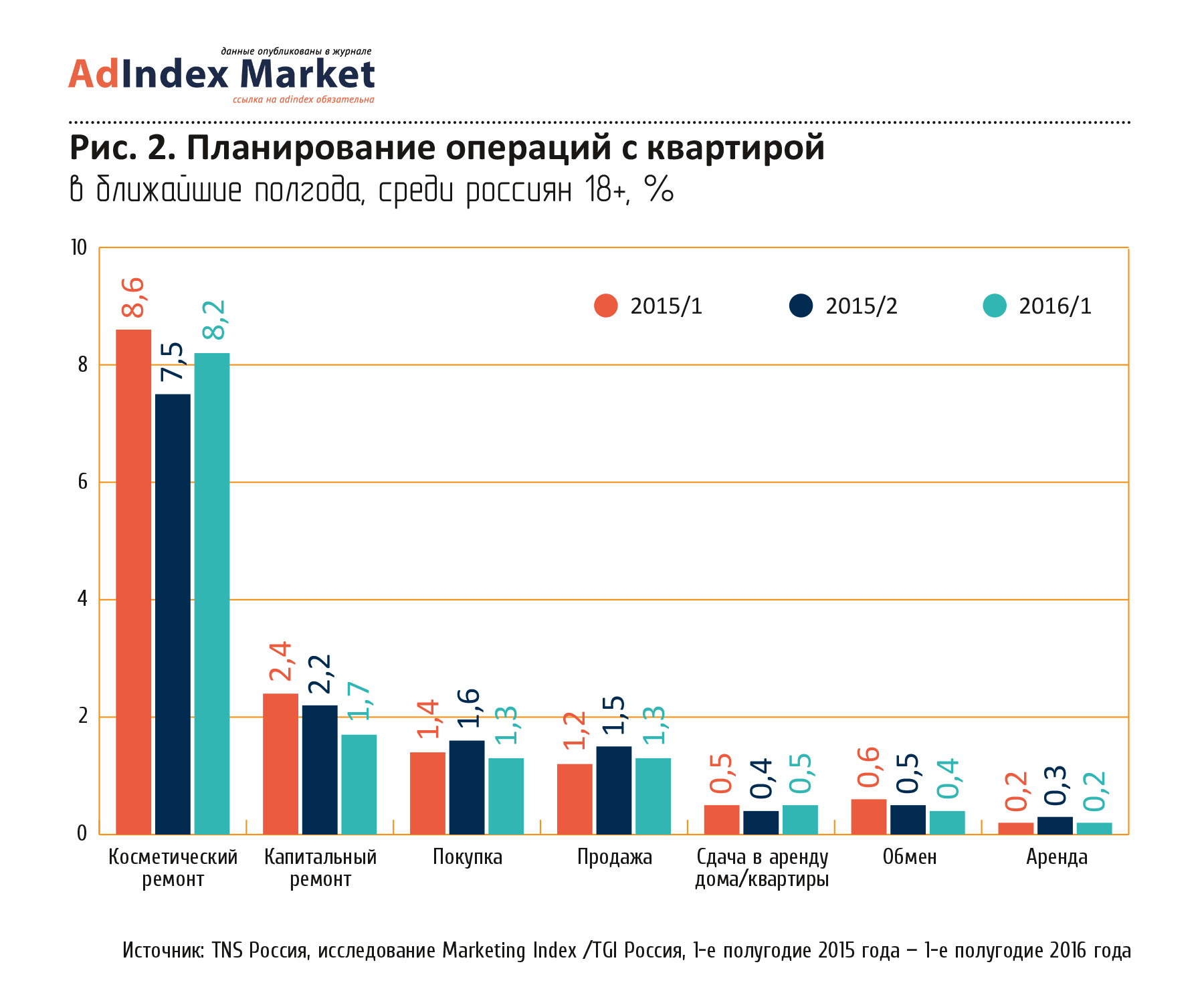

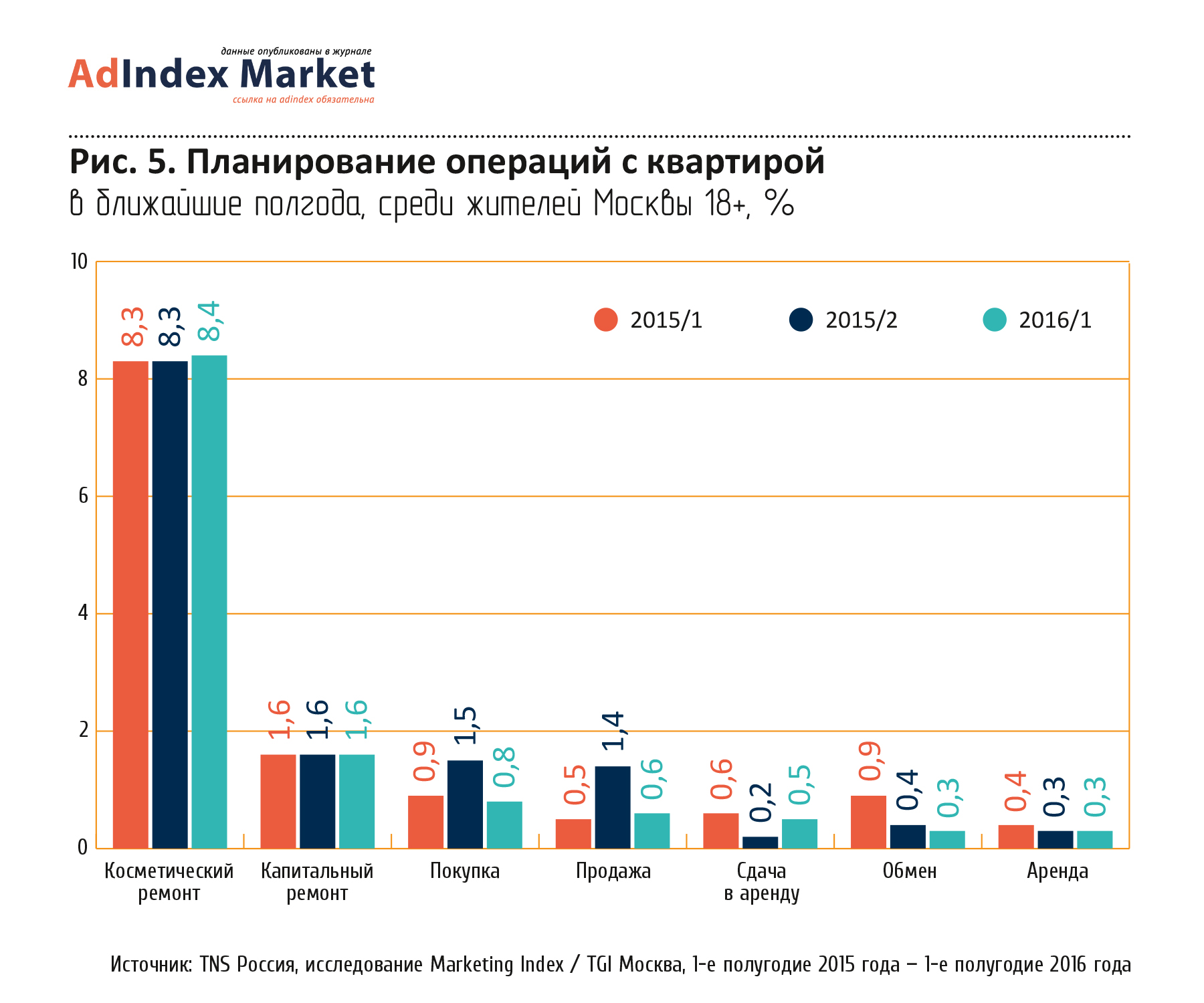

В связи со снижением реальных доходов населения многие россияне в ближайшее время решили отказаться от планирования капитального ремонта и заменить его менее затратным косметическим (рис.2).

Если же говорить об обеспеченных слоях населения, то по данным исследования Ipsos Comcon, Premier, за 2015-2016 годы, покупка недвижимости как цель на ближайший год – сильно теряет свои позиции. В первом полугодии 2016 года только каждый третий представитель верхних 10% населения по материальному положению (Москва – более 75 тыс. руб/мес., Санкт-Петербург – более 65 тыс. руб/мес., другие города – более 55 тыс. руб/мес на человека) говорит о том, что ставит целью на этот год покупку жилья.

Рынок жилого строительства отреагировал на ситуацию со спросом некоторым снижением предложения. Так, по данным, приводимым порталом «Интерфакс-Недвижимость», в целом за январь-июль 2016 года в России ввели в строй 37,2 млн кв.м жилья, что на 7,4% меньше показателя за аналогичный период прошлого года, при этом только в июне и июле был зафиксирован рост по сравнению с теми же месяцами 2015 года: + 6,8% и + 4,1% соответственно.

Покупательские предпочтения

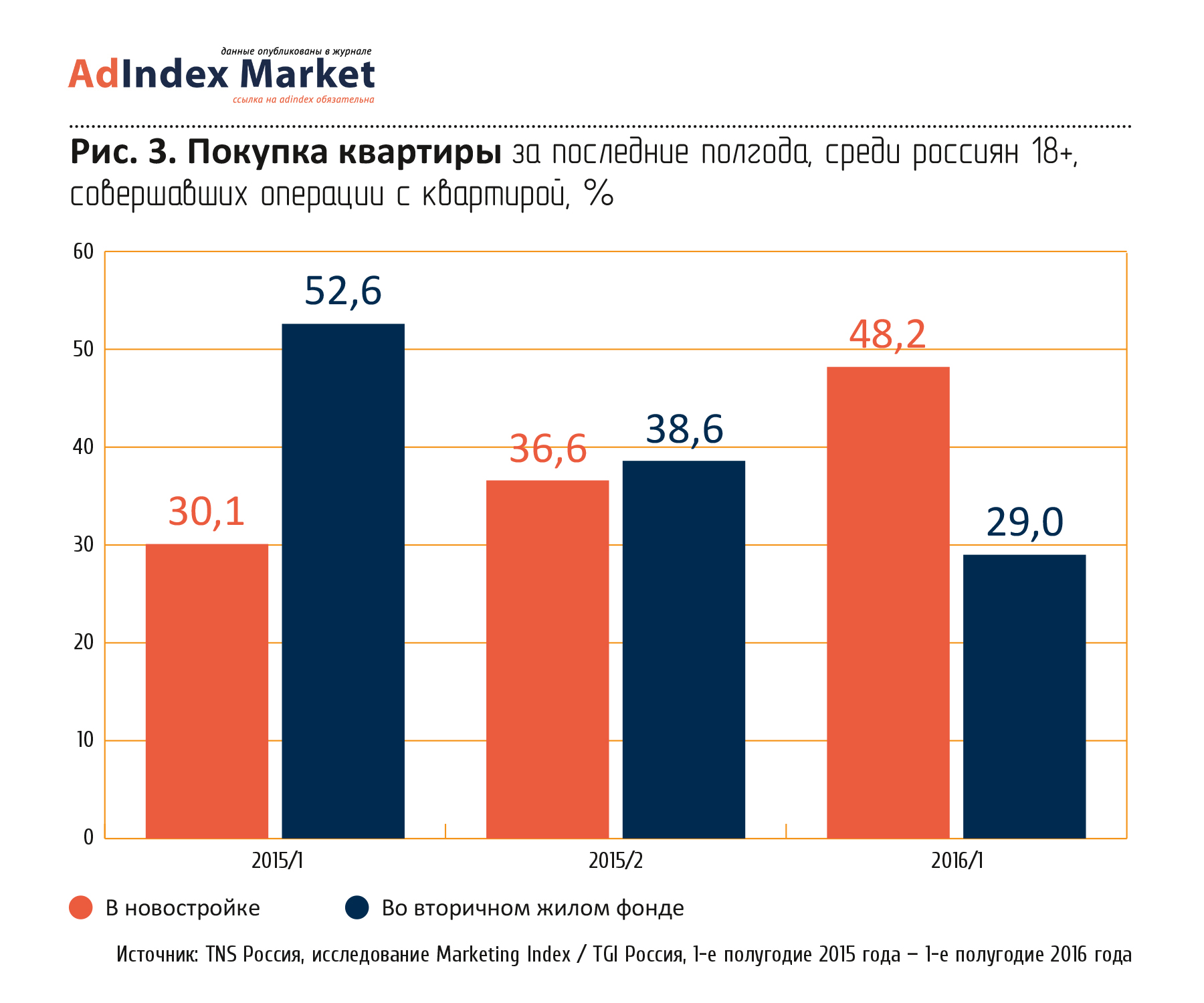

По данным исследования Marketing Index / TGI компании TNS Россия, все большее количество россиян отдают предпочтение новостройкам. Хотя еще в первой половине 2015 года наблюдалась обратная картина (рис.3).

Данные трекинговых маркетинговых исследований, проводимых агентством BrandScience (Media Direction Group) в городах России с населением 100 тыс.+, позволяют проанализировать потребительское поведение в категории «Недвижимость» (табл.2).

Так, в силу сокращения платежеспособности покупатели были вынуждены находить более доступные варианты жилья либо обращаться к более бюджетным застройщикам (по сравнению с первым кварталом 2015 года больше чем на половину выросла доля людей, придерживающихся данного подхода при покупке недвижимости).

Стоит отметить, что наиболее активными «охотниками за выгодными предложениями» оказались молодые покупатели в возрасте 18-24 лет, что можно связать как с более скромными финансовыми возможностями, так и с более высоким уровнем интернет-пользования, которое открывает неограниченные возможности по поиску нужной информации.

Интернет и недвижимость

По данным компании Google, интерес к рынку недвижимости среди интернет-аудитории (характеризуемый количеством тематических запросов) вырос в два раза за последние два года (2014 год – 1-я половина 2016 года). По итогам первых шести месяцев 2016 года количество запросов в целом по России увеличилось на 31% относительного аналогичного периода 2015 года.

Наибольший рост интереса к рынку недвижимости отмечается в Центральном (+49% относительно 1-й половины 2015 года), Приволжском и Северо-Западном округах (+28% и 26% соответственно).

Города Самара, Москва и Иркутск — среди лидеров по росту количества запросов в индустрии недвижимости (+72%, +56% и +52% соответственно). Также отмечается повышенный интерес к недвижимости в таких городах, как Саратов, Ханты-Мансийск и Челябинск.

Во втором полугодии 2016 года специалисты Google ожидают увеличение интереса аудитории к рынку недвижимости на 30% по сравнению с аналогичным периодом прошлого года.

Интересно отметить, что в декабре 2015 года количество запросов в категории «Недвижимость» с мобильных устройств (не включая планшеты) сравнялось с количеством запросов с ПК, при этом структуры запросов отличаются. Вот наиболее популярные запросы в Москве:

Топ-запросы 2016 года с ПК:

- «купить квартиру в москве»;

- «недвижимость»;

- «новостройки москвы»;

- «лофт».

Топ-запросы 2016 года с мобильных устройств:

- «недвижимость»;

- «купить квартиру в москве»;

- «снять квартиру»;

- «квартиры по суточно»;

- «снять квартиру в москве».

С мобильных устройств пользователи гораздо больше интересуются арендой недвижимости: количество таких запросов («съем/аренда») в 2016 году в два раза выше с мобильных устройств, чем с ПК.

Иван Бригида

старший аналитик по работе с ключевыми клиентами

Google

Пользователи все больше интересуются недвижимостью в целом. В основном они ищут информацию о квартирах и новостройках. При этом, как показывает анализ поисковых запросов, бренд застройщиков не играет особой роли. Среди топовых запросов — различные онлайн-площадки по поиску жилья, например Avito.ru. Пользователи все больше ищут информацию, связанную с арендой, а интерес к купле-продаже остается стабильным. Кроме того, мы отмечаем значительный рост запросов с мобильных устройств. Уже сегодня их количество сравнялось с количеством запросов с ПК. Наиболее заметен этот рост в регионах, что связано с низким уровнем проникновения широкополосного доступа в интернет. Стоит отметить, что связка слов «название конкретного ресурса + город» находится на втором месте в списке самых популярных запросов у аудитории Рунета.

Стоимость и размеры квартир

Стоимость малогабаритного жилья в российских регионах планомерно снижается. Об этом свидетельствуют данные аналитического отчета федерального портала «Мир квартир». В исследовании были рассмотрены объекты площадью до 32 квадратных метров в 68 городах страны как на первичном, так и на вторичном рынке. Эксперты обнаружили снижение цен более чем в половине регионов. Еще один очевидный вывод: в последнее время формат малогабаритных квартир стал очень актуален, причем доля малометражных «однушек» и студий резко увеличилась за счет новостроек эконом-класса. Средняя площадь таких квартир снизилась с 30−32 кв. м до 25−27 кв. м.

Целый ряд населенных пунктов демонстрирует существенное уменьшение стоимости квадратного метра за первое полугодие 2016 года: Нижний Тагил – на 10%, Ульяновск – на 11,4%, Уфа – на 12,8%, Хабаровск – на 14,3%, Магнитогорск – на 14,9%. Рекорд снижения цены на квартиры поставил Владивосток. Малометражки подешевели там на 15,7%, а квадратный метр сейчас стоит около 99 тыс. рублей, что на 20 тыс. рублей меньше, чем полгода назад.

Московская малогабаритная недвижимость в 2015 году просела по стоимости на 5,2%, однако даже несмотря на это стоимость столичного «квадрата» все еще в три с половиной раза выше средней стоимости по России.

За последние 10 лет средний размер квартир в новых многоквартирных домах России также снизился, сообщается в бюллетене социально-экономического кризиса в России, подготовленном Аналитическим центром при правительстве РФ. Средний метраж квартир «ужался» с 69 квадратных метров до 56 к началу 2015 года (-19%).

Тенденцию на уменьшение квартир в новостройках отмечают и исследователи в регионах. Так, данные аналитиков компании «РосСтройИнвест» показывают, что за последние пять лет средний размер квартир в новостройках Петербурга сократился на 20%, до 55 квадратных метров, при этом наиболее ощутимо уменьшился метраж квартир в историческом центре города – на 42%.

Московский рынок (жилье)

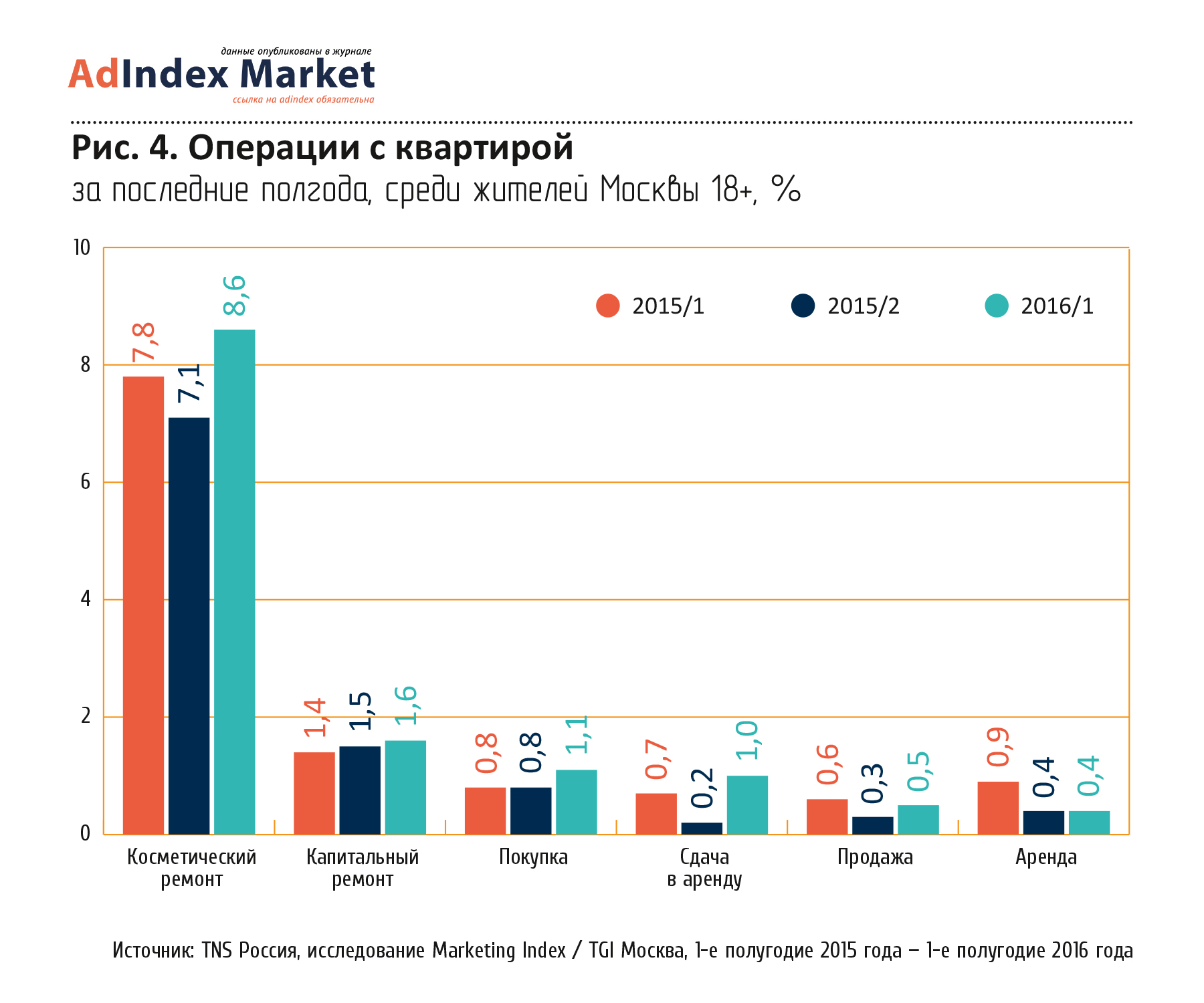

По данным исследования Marketing Index / TGI компании TNS Россия, ситуация в Москве несколько оптимистичнее общероссийской, можно даже говорить о некотором оживлении рынка в первой половине 2016 года (рис.4).

Активизации спроса в начале 2016 года способствовали два основных фактора. Во-первых, в январе рубль снова обновил котировочные минимумы, что оказывает на рынок недвижимости двойное влияние. Владельцы рублевых сбережений начинают паниковать из-за сохранности своих денег, что часто приводит как к активизации решения квартирного вопроса (покупка жилья для себя), так и к инвестиционным покупкам. Владельцы же валютных сбережений, в свою очередь, оказываются на пике финансовых возможностей, и покупка квартиры становится доступной тем, кому при более низком курсе не хватало на нее средств.

Интересно отметить, что в последнее полугодие 2015 года, предшествовавшее оживлению покупок на московском рынке, зафиксировано повышение числа планировавших эту операцию (рис.5).

Примечательно, что всплеск покупательской активности не прибавил стоимости столичному «квадрату». По данным аналитического центра www.irn.ru, за первое полугодие 2016 года в рублях недвижимость в Москве в среднем подешевела на 3%. Если на конец 2015 года средняя стоимость столичного жилья составляла чуть более 178 тыс. рублей за метр, то к середине 2016 года – чуть менее 173 тыс. рублей. В долларовом выражении цена московского метра почти не изменилась, прибавив всего 1%. Таким образом, за первое полугодие в среднем рынок не показал существенной динамики по ценам ни вверх, ни вниз, однако довольно интересные движения наблюдались внутри сегментов.

Лучше рынка показали себя крайние сегменты – наиболее дешевые и наиболее дорогие квартиры. В разрезе форматов квартир это однокомнатные и многокомнатные квартиры, в то время как основной «костяк» рынка – «двушки» и «трешки», напротив, от средних показателей отстали. Схожая картина видна и по географии. Существенно лучше рынка выступили центр Москвы (в силу своей эксклюзивности), а также престижные Западный округ и Юго-Западный округ. Но аутсайдерами оказались вовсе не самые дешевые районы за МКАД и не юго-восток, а середина рынка – северо-запад, север, северо-восток и юг столицы.

Покупательские предпочтения

Покупательские предпочтения хорошо видны в разрезе типов домов. Лучше всех показало себя современное монолитно-кирпичное жилье, а хуже всех – сталинки, дома ЦК и другие хорошие кирпичные дома советского периода. Аналогично лучше рынка выступило современное панельное жилье, а хуже – все пятиэтажки. Таким образом, в нынешних условиях покупательского спроса хватает во многом только на хорошие предложения, причем не важно, в какой ценовой нише. А вот старый жилой фонд, в том числе старая «элита» – хорошие, но физически и морально устаревшие кирпичные дома востребованы значительно меньше. Что неудивительно: во-первых, у покупателей сейчас есть из чего выбрать, а во-вторых, нередко застройщики делают привлекательные предложения в новостройках, что делает старую вторичку малоконкурентной.

Эконом-класс

Согласно «Обзору рынка недвижимости в России» за 2015 год, ввод площадей в Москве в прошлом году был максимальным, и в настоящий момент объем предложения находится на историческом пике. Предложение квартир смещается в сторону юга и юго-востока Москвы – драйвером для этого является освоение промзон и запуск МЦК. Цена на массовый сегмент жилья довольно сильно менялась в течение 2015 года, с ростом в первой половине и падением во второй, с амплитудой около 10% в среднем по рынку. К декабрю 2015 года она достигла уровней 2014 года – то есть в среднем около 140-150 тыс. руб./м2. Стимулирование ипотеки в начале 2015 года существенно подстегнуло спрос и цены.

Жилье и апартаменты бизнес-класса

Предложение новостроек остается инерционно высоким – в продаже дома, которые начали строить три года назад. Цены в этом сегменте жилья в течение 2015 года корректировались, и по итогу их снижение составило (в рубле) 4,5% к 2014 году, в среднем 220-230 руб./м2. В сегменте бизнес-класса конкуренция между застройщиками только нарастает – вводится или уже продается несколько жилых комплексов на территориях промзон, объем застройки которых сопоставим с объемом всего московского строительства (например, территория ЗИЛа предполагает более 3,5 млн м2 жилья, что сопоставимо с вводом жилья в старой и новой Москве в 2015 году). Вместе с тем, покупатели и здесь снижают бюджет покупок – на 11% упала средняя цена сделки в этом сегменте за год. И в этом сегменте, скорее всего, коррекция цен будет ощущаться сильнее, чем в эконом-классе, поскольку конкуренция за покупателя заставит застройщиков снижать цены дальше, а клиент частично уйдет в более низкий класс. С другой стороны, будет нарастать и дифференциация: качественные и построенные объекты будут сохранять свою стоимость, в то время как недостроенные или неудобные объекты будут дешеветь.

Жилье и апартаменты премиального класса

Здесь рублевые цены практически стояли (при этом динамика была разнонаправленной от района к району и от дома к дому), а долларовые снизились значительно – до 20%. В среднем по городу квадратный метр элитного жилья стоит 8-12 тыс. долл./м2, при условном курсе 60-75 руб./долл. Средняя цена сделки также сократилась и составляет около 1 млн долларов, что произошло за счет сокращения приобретаемых площадей в большей степени, чем за счет снижения цены. В этом сегменте еще более выражена дифференциация проектов: цена предельно зависит от его уровня и степени готовности, соответственно, снижение цен в среднем по рынку не исключает их роста по конкретному проекту.

Наличие спроса на самые недорогие квартиры в Москве вполне понятно – платежеспособность покупателей сейчас сильно ограничена, а следовательно, минимальная цена зачастую является главным фактором. Поэтому лучше рынка показывают себя однокомнатные квартиры, а также все малогабаритные предложения, полная стоимость которых ниже, чем у схожих вариантов большей площади (например, «двушка»-студия против обычной «двушки» большей площади).

Спрос на качественное современное жилье и большие многокомнатные квартиры также понятен. Люди, которые сохранили докризисные сбережения, особенно в валюте, сейчас вместо «двушки» могут позволить себе хорошую «трешку», а вместо «трешки» – четырех- или пятикомнатную квартиру. Аналогично большой объем предложения современного жилья в нынешних или недавних новостройках, а также просевшие за последние два года цены позволяют переориентироваться с устаревшего жилого фонда на новые дома, а также выбирать предложения ближе к центру. По этим причинам центр Москвы и современные дома чувствуют себя лучше рынка.

Но, с другой стороны, сложившаяся ситуация является неустойчивой. По сути, основная часть рынка буксует, а оживления спроса хватает либо на очень дешевые предложения, либо хорошие и качественные, каковых относительно немного. Более того, активизация первого полугодия, вызванная указанными выше факторами, исчерпала спрос будущих периодов, что повышает вероятность наступления очередной стагнации.

Понятно, что в обозримом будущем ситуация на рынке недвижимости в первую очередь будет зависеть от макроэкономического и геополитического фона. Пока все прежние проблемы и противоречия сохраняются. Более того, возможно появление новых факторов нестабильности. Так, например, выход Британии из ЕС может обернуться новой лихорадкой всех финансовых рынков с отголосками и на рынке недвижимости. Поэтому пока можно констатировать лишь наличие хрупкого равновесия и замедление темпов снижения цен на московское жилье, но все прежние угрозы пока сохраняются.

Источники средств на приобретение квартиры

По данным компании Ipsos Comcon, главным источником средств на приобретение жилья остаются собственные сбережения (табл.3).

Татьяна Герасименко

директор по работе с клиентами

Ipsos Comcon

Если говорить о средствах, на которые россияне приобретают недвижимость, то в 2015 году половина россиян покупали жилье за счет собственных средств: вкладывали деньги, чтобы они не обесценивались. Кроме этого, в 2015 году жилье дешевело. Треть покупали недвижимость с ипотечным кредитом, здесь помогают программы господдержки ипотечного кредитования. Для москвичей по сравнению с россиянами в целом более характерно покупать жилье только на собственные средства (65% против 55%). А петербуржцы чаще к своим деньгам добавляют еще ипотечный кредит.

Потребительское поведение и основные игроки рынка

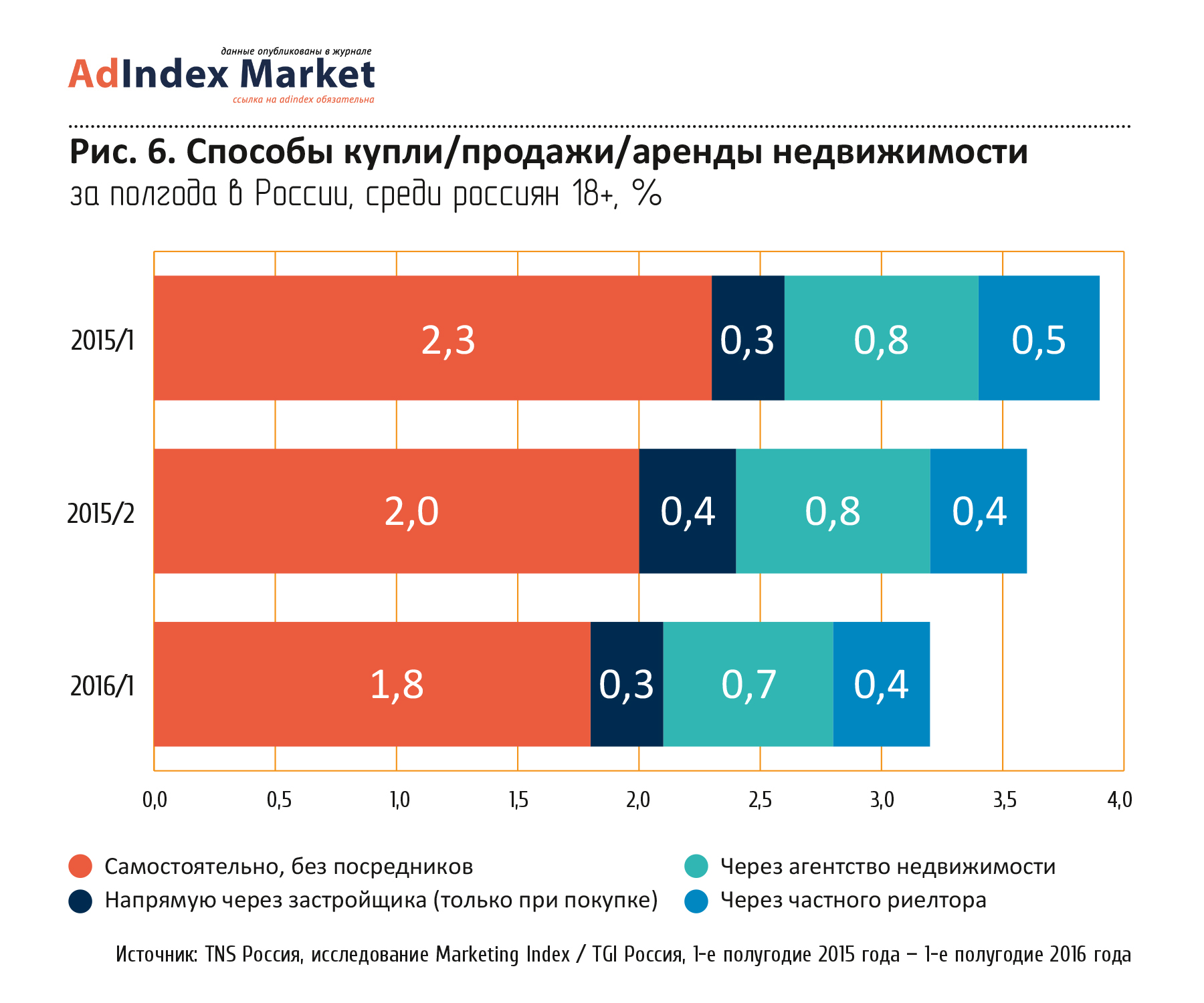

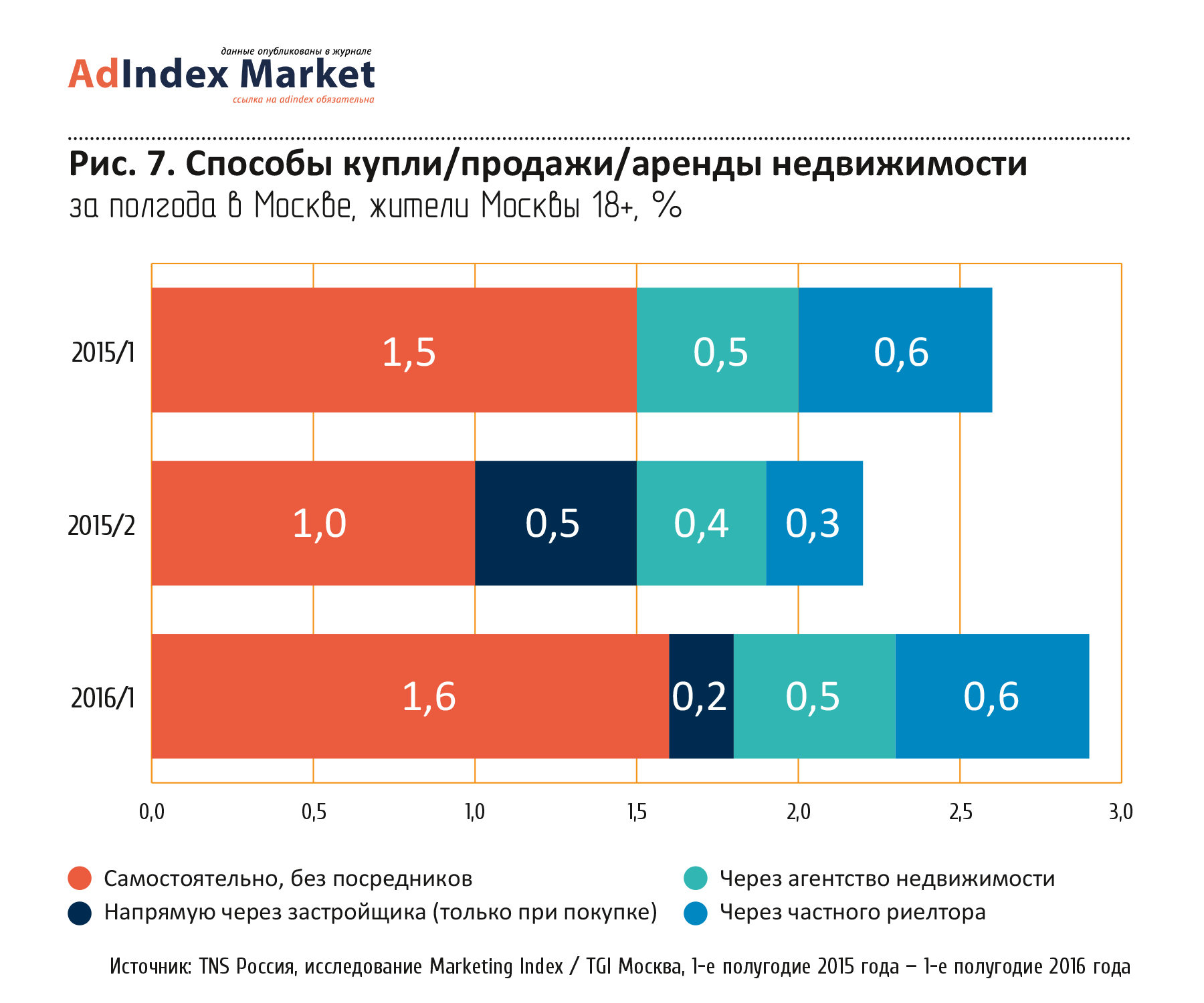

При совершении сделок с жилыми объектами у собственников появляется альтернатива: осуществлять сделки самостоятельно или прибегнуть к услугам посредников. Решения этой задачи в целом по России и по Москве в целом различны (рис. 6, 7).

В первой половине 2016 года жители России стали реже покупать жилье без посредников, зато заметно увеличилась доля самостоятельно приобретения квартир по сравнению с предыдущим годом среди москвичей. Также выросло количество жителей Москвы, покупающих жилье с помощью частных риелторов и агентств недвижимости.

Предлагаем рассмотреть рынок московской недвижимости в разрезе агентств недвижимости и компаний-застройщиков.

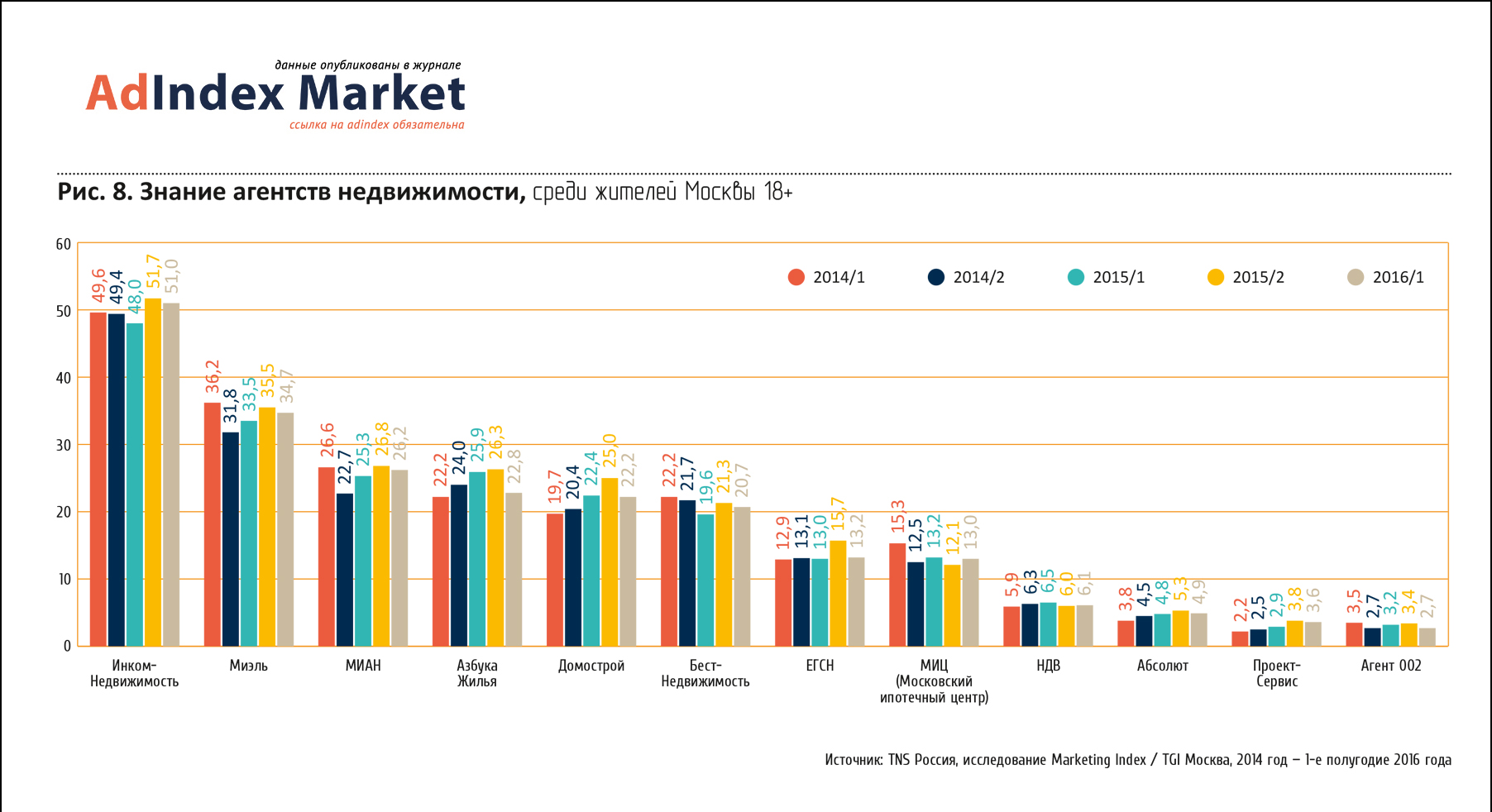

Агентства недвижимости

По знанию среди агентств недвижимости (рис. 8) тройку лидеров составляют: «Инком-Недвижимость» (на первом месте с заметным отрывом), «Миэль» и «МИАН», за которыми с минимальным отставанием следуют «Азбука Жилья», «Домострой» и «Бест-Недвижимость».

Другие агентства недвижимости имеют меньшую известность в силу меньшего оборота сделок и более позднего появления на рынке.

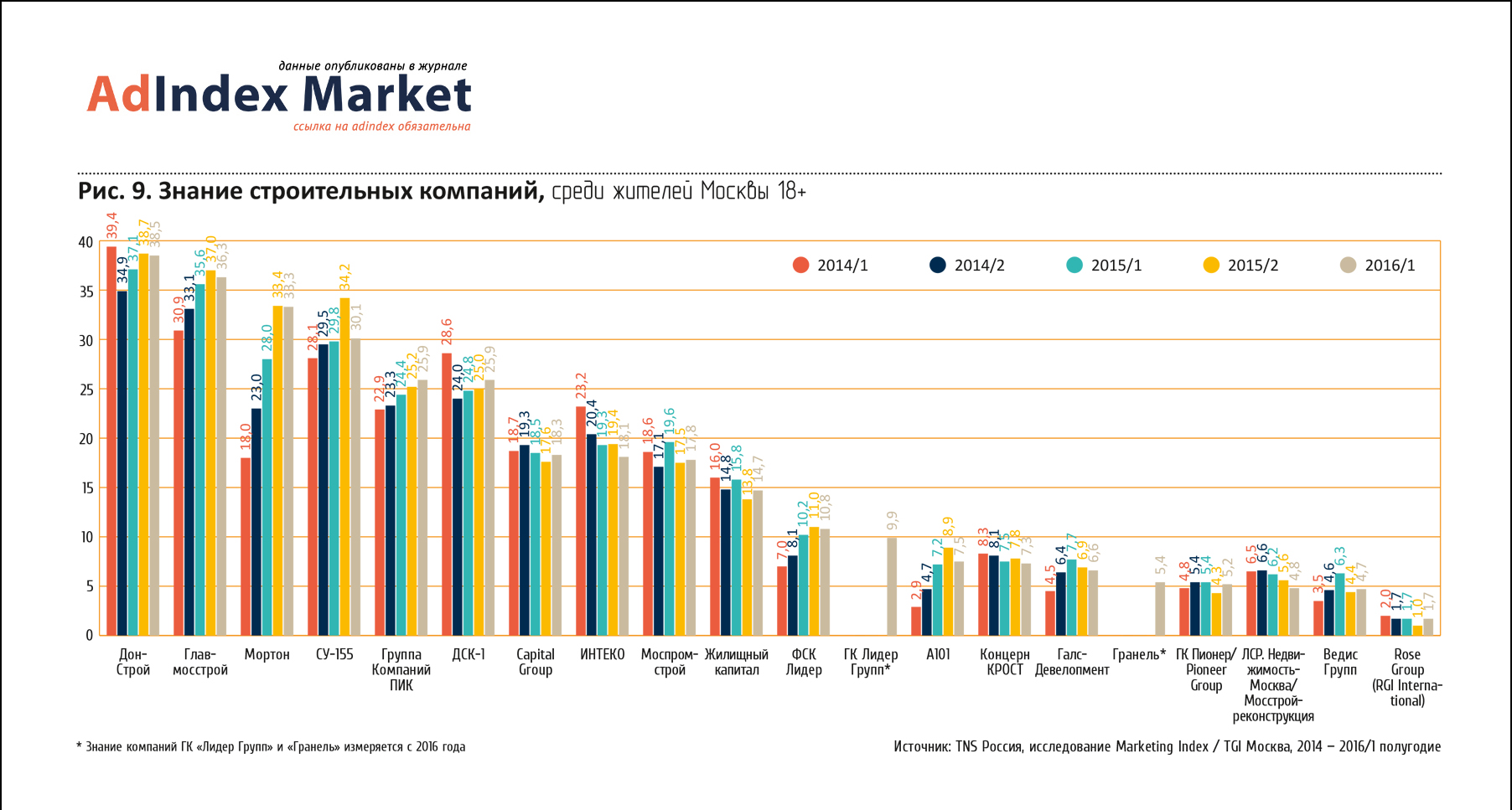

Строительные компании

Среди компаний-застройщиков конкуренция более плотная (Рис.9). Первые два места занимают давно присутствующие на рынке «Дон-Строй» и «Главмосстрой», за которыми следует относительно «молодой» «Мортон». Все три компании увеличили знание за последние два года, особенно заметно – «Мортон» (почти в два раза, с 18% до 33,3%).

В следующем за лидерами втором эшелоне компаний (СУ-155, ГК ПИК, ДСК-1) конкуренция по знанию также высокая. Другие компании отстают от ведущей группы. Некоторые из них показывают устойчивую отрицательную динамику («ИНТЕКО», «Концерн КРОСТ», «ЛСР. Недвижимость-Москва») – это компании, чьи наилучшие позиции пришлись на «золотой период» на рынке недвижимости в первой половине 2000-х годов.

Коммерческая недвижимость

Инвестиции

В 2015 году на 36% к предыдущему году упал уровень инвестиций в российскую недвижимость (здесь и далее использованы данные из «Обзора рынка недвижимости в России» за 2015 год на «Первом всероссийском аналитическом портале о недвижимости». Общая сумма инвестиций составила $2,8 млрд, что является худшим результатом за последние 10 лет. По тем же показателям в рублях объем инвестиций примерно равен уровню 2014 года. Уровень иностранных инвестиций снизился в два раза и составил всего 15% в общем объеме.

Наметился разрыв в ожиданиях покупателей и продавцов: покупатели скорректировали свои требования по доходности и готовы рассматривать приобретения с доходностью 9-10% в рублях, однако рынок продажи оказался не готов массово предлагать такие проекты, поскольку это будет означать фиксацию снижения цен на недвижимость минимум в два раза.

Офисная недвижимость в 2015 году лидировала в структуре инвестиционного спроса – это 40% объема всех сделок купли-продажи. Следом идет торговля – 25%, за ней – склады, привлекшие в этому году беспрецедентный интерес инвесторов (18% общего объема инвестиций), и остальные секторы.

Следует отметить резкое падение интереса инвесторов к региональным проектам – 87% инвестиций приходится на Москву.

Офисы

По итогам 2015 года темпы ввода снизились так значительно, что даже сократившийся спрос оказался выше, чем прирост предложения. Новых офисов построено в два раза меньше в сравнении с прогнозом. Доля незанятых офисных площадей на начало 2016 года составляла 17-20% в целом по рынку. При этом в 2015 году положительное влияние на спрос оказали сделки «улучшения жилищных условий» компаниями: например, многие арендаторы площадей В-класса переехали в подешевевший А-класс. В течение 2015 года ставки аренды продолжили свое падение, обновив исторические минимумы. Рублевые ставки в среднем по рынку снизились за год на 20%, в то время как валютные ставки (там, где они еще остались) – на 40%.

Торговля

Падение покупательной способности населения, сокращение реальных доходов и пессимистические прогнозы относительно платежеспособности населения привели к тому, что оборот торговли упал за год на 10%, при этом декабрь 2015 года к декабрю 2014 года упал на 15,3%, по данным Росстата. Замедление продаж в конце года говорит о том, что тенденция уменьшения выручек будет усиливаться и граждане будут и в 2016 году покупать меньше.

Рынок торговых площадей Москвы пополнился за год всего на 50% от заявленного. Общий объем рынка составляет около 6 млн квадратных метров, и 2015 год был, несмотря на падение темпов ввода площадей, рекордным, принеся 10% от общего объема рынка. Вакантность площадей составляет 8-9% с перспективой роста до 11% в 2016 году. Данные показатели – худшие за 10 лет, с начала 2014 года вакантность площадей ТЦ выросла в три раза.

При этом общей картины по рынку нет: есть пустые ТЦ, есть заполненные. Традиционно новые торговые центры открывались с заполнением 40-50% к дате открытия. Падение ставок аренды составило в среднем 20%, но по факту доходы собственников ТЦ упали на 30-50%. Уменьшение ставок в рублевом эквиваленте продолжает оставаться следствием проблем в макроэкономике. Картина сильно отличается от объекта к объекту: разница между сопоставимыми лотами в разных ТЦ может доходить до 50%. Арендаторы ищут наилучшие локации и идут только в те объекты, в которых есть сформированный трафик покупателей.

При этом для Москвы насыщенность рынка торговыми площадями не является предельной: например, она меньше, чем в Екатеринбурге, на 25%, и Москва отстает по этому показателю от многих европейских столиц. Хотя по ставкам аренды Москва остается одним из мировых лидеров: она идет в рейтинге сразу после Лондона. С учетом падения доходов населения можно ожидать дальнейшей коррекции доходов владельцев торговых помещений. Екатеринбург по насыщенности торговыми площадями переместился на второе место в стране – теперь он идет следом за Санкт-Петербургом.

Активность владельцев торговой недвижимости сейчас приоритетно направлена на удержание арендаторов, усиление концепций торговых центров, на повышение качества управления. Ритейлеры реагируют на сокращение продаж и предоставляют скидки покупателям, уменьшая свою маржу. Очевидной стала тенденция привлечения операторов развлечений на крупные площади, которые приносят незначительные доходы, но позволяют удержать трафик.

Лучше всего чувствует себя торговля в сегменте «дисконт», что заметно по планам расширения продуктовых сетей этого формата и по актуальности аутлетов. Рынок аренды торговых центров также перешел на рубль, и на смену фиксированной арендной плате приходит процент от оборота арендаторов.

Тенденции и прогнозы

Прогнозы аналитиков на 2016 год разнятся. Одни предполагают оживление рынка коммерческой недвижимости, другие – стагнацию до конца года. Но большинство экспертов согласны, что 2016 год будет не лучше 2015 года, и суммарный объем сделок прогнозируется не более $2,8 млн. Основная тенденция – постепенное удешевление стоимости активов и их перераспределение в пользу новых владельцев, с фиксацией убытков предыдущими собственниками. Постепенно произойдет снижение стоимости активов по всему рынку и переход на новые ценовые параметры. Скорость этого процесса так же, как и на рынке жилья, будет зависеть от динамики развития политической и экономической ситуации.

Рекламный аспект

Распределение рекламы по медиа и подкатегориям

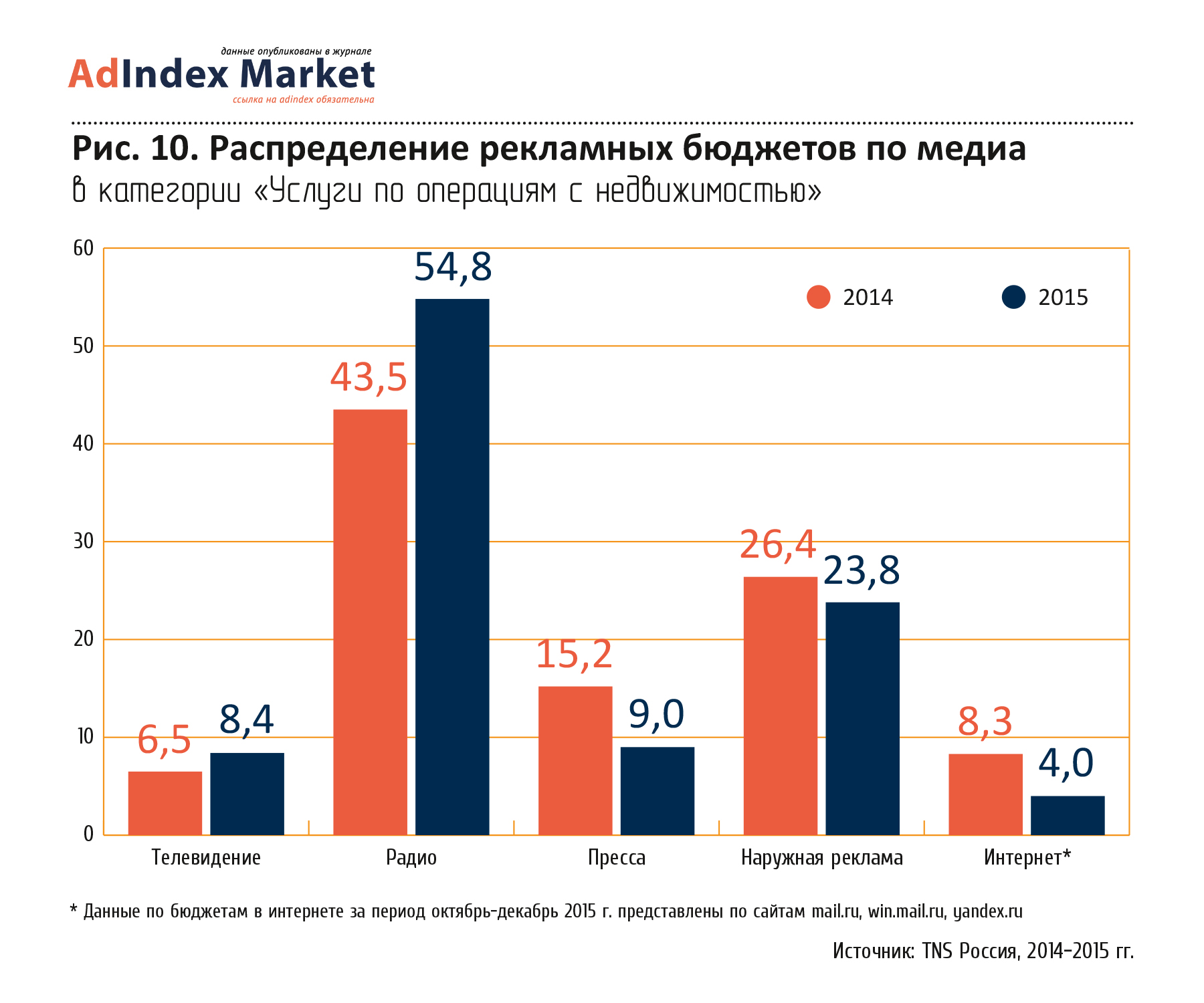

По данным TNS Россия, радио является доминирующим медиа в категории, доля его рекламных бюджетов в 2015 году превысила 54,8% (в 2014-м она составляла 43,5%). За ним следует наружная реклама, доля которой в 2015 году упала с 26,4% до 23,8%. На третьем месте пресса, также заметно утратившая свои позиции (с 15,2% до 9%). Находящееся на четвертом месте ТВ увеличило долю затрат с 6,5% до 8,4%.

Илья Голобородько

директор по стратегическому планированию

Nectarin

Вялый потребительский спрос в категории жилой недвижимости приводит к обострению рекламной борьбы и росту стоимости клиента. Эти тенденции заметны по ряду громких имиджевых кампаний, в том числе с участием звезд шоу-бизнеса. И покуда эффективность подобных кампаний остается под вопросом, эффективность и прозрачность digital-канала привлекает все больше застройщиков. Это связано с тем, что digital сегодня можно рассматривать и как самостоятельный канал построения охвата, и как уникальный канал, позволяющий построить конверсию на остальных этапах покупательского пути. Последнее особенно важно, ведь растущий срок экспозиции объектов влечет за собой и дополнительную работу с клиентами по сопровождению конверсии в сделку. Сегодня недостаточно просто построить знание об объекте (т.е. работы на охват) – клиенты хотят получать больше качественного контента, больше внимания и больше скидок.

Распределение бюджетов по подкатегориям представлено в табл. 4. Львиная доля рекламных инвестиций приходится на рекламу услуг с жилыми помещениями, причем эта доля возросла с 90% в 2014 году до 96% в 2015 году.

Топ-лист рекламодателей

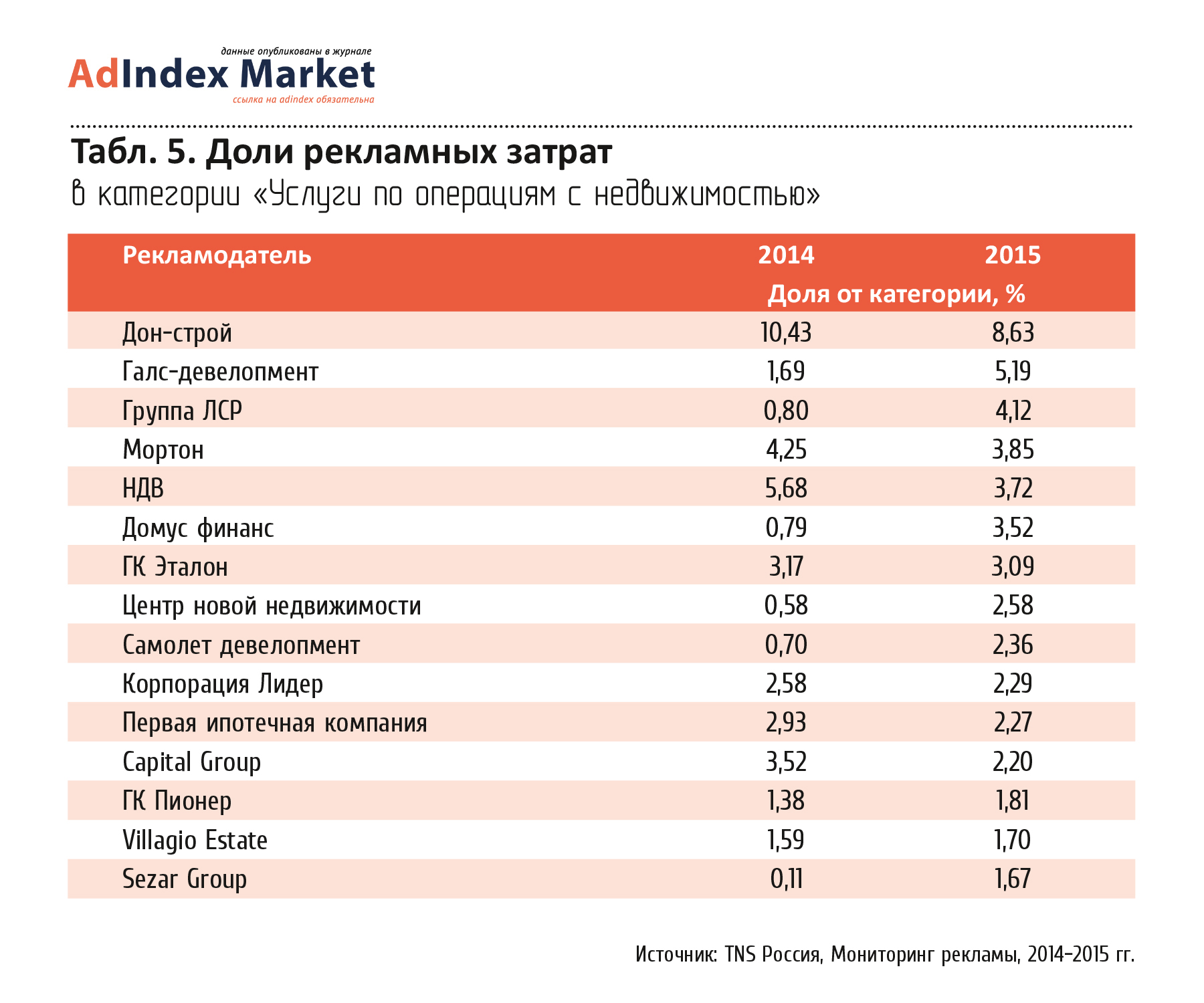

Топ-15 рекламодателей по итогам затрат на рекламу в категории «Услуги по операциям с недвижимостью» за 2015 год приведены в табл. 5.

На первом месте – компания «Дон-Строй». По сравнению с прошлым годом доля ее рекламных бюджетов уменьшилась с 10,43%, до 8,63%, что не помешало «Дон-Строю» оставаться бесспорным лидером категории. Идущий вторым «ГАЛС-Девелопмент» значительно увеличил рекламные расходы в 2015 году – его доля возросла с 1,69% до 5,19%. На третьем месте группа ЛСР, также резко увеличившая рекламные инвестиции: с 0,8% до 4,12%. Можно отметить значимый рост рекламной активности еще у «Домус Финанс» (с 0,79% до 3,52%) и «Центра Новой Недвижимости» (с 0,58% до 2,58%).

Топ-лист рекламируемых брендов

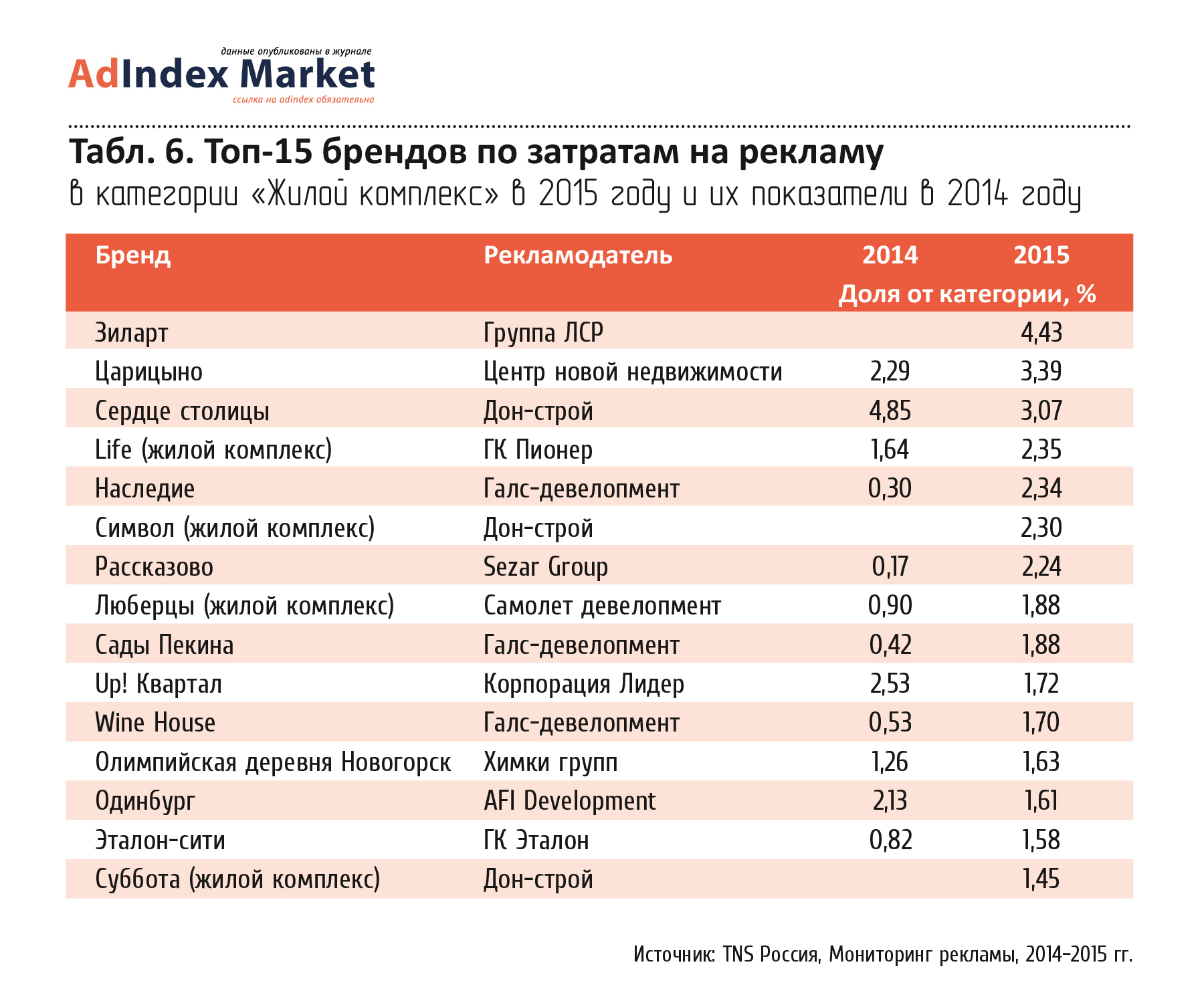

В табл. 6 представлен топ-15 брендов по затратам на рекламу в категории «Жилой комплекс» по итогам 2015 года и их показатели в 2014 году.

Тройка лидеров здесь: жилые комплексы «Зиларт» (рекламодатель – группа ЛСР), «Царицыно» (рекламодатель – «Центр Новой Недвижимости») и «Сердце Столицы» (рекламодатель – «Дон-Строй»).

Основные выводы

- На рынке недвижимости кризис в России привел к вполне ожидаемым тенденциям, наиболее заметной из которых является курс потребителя на экономию и рационализацию покупки. В то же время элитный сегмент во многом продолжает жить по своим законам;

- Рынок жилья оказывается под сильным влиянием как внутренних, так и внешних экономических, социальных и геополитических факторов;

- Рынок сильно сегментирован, в различных сегментах возможно проявление разнонаправленных тенденций;

- В силу высокой инерционности и сегментированности рынка трудно делать прогнозы даже на ближайшую перспективу. В любом случае пока не стоит ожидать глобального роста цен на недвижимость, возможно дальнейшее их снижение.

Над номером работали

Генеральный директор: Василий Ананьин

Шеф-редактор: Ирина Пустовит

Главный редактор: Инна Смирнова

Обозреватель: Алексей Сазонов

Дизайн обложки: Андрей Урняев

Дизайн: Таша Эшназарова

Верстка: Дмитрий Едомахов

Project-management: Сергей Зачепилов

Web-верстка: Владимир Кожанов

Директор по маркетингу: Таша Эшназарова

Руководитель департамента развития и коммерции:

Алексей Загребельный

Координатор рекламного отдела: Мария Буянова

Генеральный партнер проекта Nectarin:

Ольга Вяткина

Контентные партнеры проекта:

TNS Russia:

Старший менеджер проектов Департамента мультимедиа исследований:

Анна Пивцова

Младший менеджер проектов отдела Marketing Index / TGI:

Анастасия Прохорова

Ipsos Comcon:

Специалист по маркетингу и корпоративным коммуникациям:

Ольга Третьякова

Директор по работе с клиентами:

Татьяна Герасименко

GfK:

Руководитель сектора фото- и видеотехники отдела аудита розничных

продаж:

Сафие Аль Хаффаф

Dentsu Aegis

Network:

Медиааналитик: Ирина Грипас