Обзор рынка мебели в России: товарный и рекламные аспекты

Мировой рынок

На мировом мебельном рынке за последние 10-12 лет произошли значительные изменения качественного характера: смыкание национальных рынков, интернационализация мебельного производства. Эти факторы во многом определяют изменения в динамике и структуре международной торговли мебелью. За десятилетие 2002-2012 гг. мебельный рынок вырос более чем в два раза со среднегодовым темпом роста в 13%. Дальнейший рост в настоящее время обусловлен переносом мебельного производства в развивающиеся страны с активным развитием экспорта у целой группы стран Латинской Америки, Юго-Восточной Азии и Восточной Европы. Емкость мирового рынка мебели возросла с 56 млрд долларов США в 2002 году до 118 млрд долларов США в 2008 году, после чего, вследствие негативного влияния мирового финансового кризиса в 2008–2010 годах, торговля мебелью снизилась до показателя в 95 млрд долларов в 2009 году. Однако негативное влияние было нивелировано, и сектор продемонстрировал дальнейший рост, выйдя на докризисный уровень уже к началу 2013 года и продолжая активно развиваться до настоящего времени.

Наряду с увеличением объема производства мебели повышается ее качественный уровень, внедряются новые технологии, разрабатывается новый дизайн. Наибольшие темпы роста торговли мебелью наблюдаются в Китае, наименьшие – в европейских странах (Италии и Германии). Наряду с перемещением производства из развитых стран в страны с более низкими затратами также происходит постепенное замещение местных производителей в странах, которые ранее были лидерами по объемам мебельного производства.

Российский рынок

В 2000-2008 гг. отечественный рынок мебели активно развивался. Темп прироста в отдельных сегментах достигал 15% в год. В 2009 году отрасль столкнулась с резким сокращением спроса, вызванным финансовым кризисом. В наибольшей степени кризисные явления затронули производителей мебели премиум-класса и офисной мебели. По итогам 2009 года рынок мебели продемонстрировал 7%-е падение. Изменилась также структура спроса: сокращение доходов населения привело к увеличению доли мебели эконом-класса.

В 2010 году рынок мебели активно восстанавливался после финансового кризиса. По итогам года выросло как внутреннее производство, так и объемы импорта. Объем рынка в 2010 году достиг докризисного уровня, а за 2011 год вырос на 11% по сравнению с предыдущим. Этому способствовали два главных обстоятельства – увеличение объемов новостроек, введенных в эксплуатацию, и повышение доходов граждан страны. Определенное влияние оказали и индивидуальные заказы на изготовление мебели по авторским оригинальным эскизам.

В 2011 году одним из основных событий, заметно повлиявших на российский рынок мебели, было решение о вступлении России в ВТО и, как следствие, поэтапное снижение ввозных пошлин на импортную мебель.

Сегмент «серой» мебели, к которой относят нелегальный импорт, подделки и продукцию мелких компаний, которые не подают данные об объемах производства в органы государственной статистики, также активно развивался последние пять лет, достигая, по экспертным оценкам, ежегодного прироста в 5-7%.

В 2013-2014 гг. рынок мебели в России продолжал расти с темпом 8-10%. Наиболее динамичным является сегмент мягкой мебели, который рос с опережением. Этому способствует простота технологии его производства. Здесь не требуется ни дорогостоящего оборудования, ни высоких технологий. Как правило, основной объем своей продукции производители мягкой мебели реализуют в том регионе, где они работают, так как транспортные расходы весьма высокие и привозной товар сильно проигрывает по цене продукции местных производителей, особенно если качество одинаково.

Еще один сегмент, в котором успешно работали и продолжают работать отечественные производители, – кухонная мебель. Многие российские фирмы начинали свою производственную деятельность со сборки кухонь, закупая в Италии и Германии комплектующие для фасадов, изготавливали каркасы из ДСП и собирали готовую мебель самостоятельно. В итоге кухня практически не отличалась по качеству от импортной, но стоила значительно дешевле.

Накопив определенный опыт и деньги, многие компании пошли дальше. Установив такое же оборудование, что и у зарубежных производителей, они замкнули на себя весь производственный цикл. А более мелкие компании, не имеющие средств на создание производства полного цикла, продолжают заниматься сборкой. До сих пор это позволяло им оставаться на рынке, но, с точки зрения долгосрочной перспективы, они, безусловно, проигрывают производителям. По мнению специалистов, в дальнейшем небольшие компании смогут выживать только за счет индивидуального подхода к клиенту или за счет собственных оригинальных разработок. Например, некоторые предприятия специализируются на нестандартных размерах кухонных шкафов, другие – на криволинейных фасадах кухонь.

Самый сложный сегмент с точки зрения производства – это корпусная мебель для гостиных и спален. Для ее выпуска требуется много станков, каждый из которых стоит десятки или даже сотни тысяч долларов. При этом рентабельность бизнеса, как и в целом по мебельной отрасли, невысока – 10-15%. Надо отметить, что российская корпусная мебель котируется на Западе. Она продается в Германии, Нидерландах, Японии, Италии, скандинавских странах и ценится за экологичность и конкурентные цены.

Большинство российских мебельных компаний используют импортные материалы и комплектующие, которые либо вообще не производятся в России, либо выпускаются у нас, но низкого качества. В структуре себестоимости готовой мебели сырье и материалы занимают более 50% всех затрат. Более 30% всех комплектующих, применяемых в производстве, закупается по импорту, что значительно удорожает мебель и делает ее неконкурентоспособной. Руководители мебельных предприятий единодушны во мнении, что с удовольствием стали бы использовать отечественные комплектующие, но хорошего качества. Организовать такое производство стоит слишком дорого, требуются время и многомиллионные инвестиции.

Также стоит заметить, что в связи с большим спросом на «нашу» мебель в магазинах до последнего времени отмечался постоянный рост цен. Например, в 2011 году средняя цена составляла около 8000 рублей за единицу мебельной продукции, а в 2012 и 2013 годах покупатели вынуждены были платить уже более 12 000 рублей (использованы данные ЦВК «Экспоцентр» и ТПП-Информ).

Структура рынка

На российском рынке мебели существует жестокая конкуренция. В настоящий момент каталог «Мебель России» включает более 14 000 фирм, которые работают на рынке мебели РФ. Из них непосредственно производителей – более 5000 компаний (здесь и далее использованы статистические данные портала www.mebelrus.ru).

Наибольшая часть мебельных компаний сосредоточена в Центральном и Поволжском федеральных округах – примерно по ¼ от общего количества производителей в каждом федеральном округе. Завозными районами по мебели (объем только розничной продажи значительно превышает объемы собственного производства) продолжают оставаться области и республики Южного, Северо-Кавказского и Дальневосточного федеральных округов, а также ряд крупных городов.

Сам рынок мебели представляет собой два больших сектора – рынок бытовой мебели и рынок мебели для общественных зданий. Рынок мебели для общественных зданий – довольно привлекательный «кусок пирога» для производителей: если в 1990-х его доля колебалась в диапазоне 15-20%, то в 2014 году, по разным оценкам, она занимала до 40% от общих объемов рынка.

Ключевые сегменты рынка бытовой мебели составляют производство корпусной и мягкой мебели. Перспективным растущим направлением является производство кухонной мебели.

Мелкие компании, которые не развивают свою производственную базу, постепенно исчезают. И хотя они обладают высокой конкурентоспособностью по цене, так как их издержки на аренду помещения и налоги невелики, они не выдерживают конкуренции по качеству с крупными производителями.

В региональном отношении рынок мебели неоднороден. Чем больше город, тем больше форматов торговли и выше конкуренция. Например, в Москве, где сосредоточено до половины всех продаж, присутствуют все крупные ритейлеры (IKEA, Hoff и др.), есть большие торговые центры, мебельные студии, рынки, интернет-магазины. В городах с населением менее 500 тысяч человек уже нет сетевых игроков, меньше мебельных центров, отсутствует доставка во многих интернет-магазинах. Конкуренция сокращается, и выбор покупателя сужается.

Для успешной работы на мебельном рынке необходимо иметь большой запас оборотных средств. Они нужны, чтобы закупить и хранить на складе большой ассортимент тканей и комплектующих. Кроме того, осложняет ситуацию и то, что средства на долгое время оказываются замороженными в виде готовой продукции. Опытные производители утверждают: для продажи 500 единиц продукции надо поставить в магазины по крайней мере 2000–3000 единиц. Поэтому предприятие должно иметь оборотные средства на создание товарных запасов.

Текущая ситуация

О 2014 годе можно говорить как о наиболее успешном с точки зрения продаж на рынке мебели РФ. По данным маркетингового исследования «Рынок мебели в России 2014», общий объем рынка мебели в 2014 году увеличился более чем на 10%, причем произошел резкий рост импорта в натуральном выражении (более чем на 20%). Такой рост привел к увеличению удельного веса импортной продукции на российском рынке почти на 5 процентных пунктов к уровню 2013 года.

Динамика объема розничных продаж бытовой мебели в 2014 году в стоимостном выражении была также положительной, темпы прироста составили 9%, заметный вклад в этот показатель был достигнут в ноябре-декабре, когда начавшиеся скачки курсов валют и неопределенность финансового положения спровоцировали часть населения на срочное приобретение мебели, крупной бытовой техники и электроники. Общий объем продаж мебели на внутреннем рынке за 2014 год составил, по расчетам консалтинговой группы «Советникъ», не менее 550 млрд рублей (с учетом теневого сегмента – более 660 млрд рублей).

Первая половина 2015 года ознаменовалось падением спроса, провал продаж составил до 30% по сравнению с тем же периодом 2014 года. В дальнейшем, однако, положение несколько выправилось.

Покупательский спрос: «сползание» из дорогих ценовых сегментов в более дешевые

Эта тенденция характерна для всего мебельного рынка. Более всех ощутили этот тренд производители корпусной мебели, работающие в ценовом сегменте премиум: именно они говорят о падении своих продаж, в то время как крупные и средние производители в средних и экономичных ценовых сегментах показали прирост продаж по итогам 2014 года.

Смещение покупательского спроса непосредственно влияет на стратегии производителей: многие в срочном порядке внедряют в ассортимент эконом-линейку, другие диверсифицируют бизнес в сторону смежных производств.

Перераспределение присутствия и долей на мебельном рынке РФ

В 2014 году, как уже отмечалось, рост продаж происходил в значительной степени за счет реализации импортной мебели (в 2014 году ее доля на нашем рынке составила 57%). Однако с начала 2015 года ситуация кардинально поменялась: за счет роста курса доллара цены зарубежных поставщиков перестали быть конкурентными, а самим иностранным компаниям продажи на российском рынке стали не так выгодны.

Для российских производителей это хороший шанс воспользоваться ситуацией и занять долю рынка сокращающих свое присутствие в России импортеров. Большинство ведущих игроков-производителей на рынке уже делают шаги в этом направлении. Однако в сегменте средний и премиум далеко не все российские фабрики готовы предоставить качество, как у зарубежных аналогов.

По прогнозу экспертов рынка, основной тренд 2015-2016 гг. – консолидация рынка мебели, которая будет идти высокими темпами. В этом главным образом заинтересованы крупные производители, получающие возможность минимальными усилиями увеличить свою долю. Союзы будут возникать как в формате новых совместных предприятий (пример: «Первая мебельная фабрика – Alno»), так и в формате создания территориальных мебельных кластеров (Мебельный бизнес-парк в Ульяновске).

Онлайн vs офлайн: не все однозначно

Оптимистичные прогнозы масштабного роста продаж мебели в интернете пока себя не оправдывают. Хотя производители активно используют сеть для продвижения своих брендов и привлечения новых оптовых клиентов, но продажи конечным потребителям предпочитают вести через офлайн-розницу. Многие интернет-магазины на фоне существенного роста рекламных интернет-прайсов тоже начинают находить выгоду в розничных продажах, тем более что у каждого интернет-магазина, как правило, имеется розничная точка или шоу-рум в офлайне. Примерно 90% интернет-проектов работают на грани рентабельности или даже «в минус».

Объем продаж мебели через интернет, по оценкам экспертов, занимает 4-5% от общих объемов продаж. Тем не менее динамика и вариативность развития в этом сегменте весьма высокая.

Например, еще четыре года назад не было крупных магазинов мебели, которые бы существовали исключительно в сети и не имели офлайн-точек продаж. Сегодня на рынке десятки онлайн-игроков, чьи бюджеты превышают 100 млн рублей в год, и сотни средних и мелких интернет-магазинов по всей России.

В каждом городе-миллионнике есть большие мебельные центры, где сосредоточены крупные федеральные игроки и производители. Как правило, малый и средний бизнес в таких центрах представлен только в сегментах дизайнерской мебели, мебели на заказ или поставляемой из других стран. Предпочтение интернету отдают компании, готовые к модернизации внутренних процессов и понимающие необходимость обращения к формату omni-channel – коммуникационному подходу, при котором покупатель выбирает наиболее удобный для себя канал совершения покупки, но проявляет лояльность не к нему, а к бренду в целом. Коммуникация с покупателем в процессе продажи осуществляется при помощи разных каналов: интернет-магазин, колл-центр, мобильная версия сайта, мобильное приложение, POS-терминал в офлайн-магазине. Крупным игрокам сделать это сложнее, потому что приходится в корне менять подход к бизнесу или выстраивать отдельное интернет-направление.

Небольшим компаниям проще запустить бизнес в интернете. К примеру, для открытия небольшой точки продаж мягкой мебели среднего ценового сегмента в Москве нужно около 800 тыс. рублей без учета непредвиденных, косвенных и рекламных расходов. При этом аренда, заработная плата продавцам – это постоянные расходы, которые после открытия сократить радикально не получится. На запуск интернет-магазина потребуется в два раза меньше вложений, а оставшиеся средства можно потратить на продвижение, обратившись к профессионалам в этой сфере.

Петр Троицкий

CEO Nectarin

Сегодня девиз массового покупателя на рынке мебели – «Хочу экономить!» Радует, что это не девиз – «Буду спать на старом диване еще пять лет!» «Хочу экономить» будет звучать все громче и громче. А одно из определений глагола «экономить» на языке digital-маркетинга – это затрачивать еще больше времени и личных интеллектуальных ресурсов на поиск более дешевых вариантов онлайн. По данным Google Consumer Barometer, мебельному онлайн-ритейлу в городах-миллионниках отдают предпочтение уже 32% покупателей, в офлайн-точки продаж идут за покупкой, в свою очередь, 39%. Подавляющее большинство покупателей из всех сегментов используют интернет на всех стадиях поиска. Уже очень трудно представить себе покупателя, который сядет в машину на выходных и поедет выбирать шкаф в мебельный центр без предварительного погружения в сеть. И если финально покупка чаще все-таки происходит в офлайн-магазинах, то поиск информации о возможных вариантах, сравнение их и принятие решения происходят в интернете.

«Многие наши поставщики и другие известные мне участники рынка мебели и декора стали все чаще говорить, что ощущают заметное снижение спроса в традиционной офлайн-сфере, то есть в обычных магазинах и торговых точках. Тогда как количество покупателей у онлайн-магазинов продолжает стабильно расти. Что касается социальных сетей, таких как Facebook и «ВКонтакте», то они уже начали играть заметную роль как маркетинговые каналы. Мы получаем все большее число новых клиентов именно через них», – рассказал «Российской Бизнес-газете» Григорий Горелик, управляющий директор интернет-магазина Westwing.ru.

Анна Аминова, руководитель отдела дизайна студии Romanoff & Wood, наблюдала увеличение спроса на мебель и другие предметы интерьера из онлайн-витрин на протяжении 2015 года. Клиентам проще выбрать подходящий вариант по картинке и заказать доставку, чем тратить время на поездку в магазин. «Из 57 проектов за последний год вместе с дизайнером в офлайн-магазине мебель выбирали всего 7 заказчиков. При этом заказы мебели и предметов интерьера с сайтов наших партнеров увеличились на 11% по сравнению с первым полугодием 2015 года. Заказы из социальных сетей увеличились на 1,5%. Причем большая часть заказов пришлась на мобильные устройства. Мы ожидаем большего увеличения доли заказов из социальных сетей в связи с введением виртуальных витрин в соцсети «ВКонтакте» и распространением мобильного интернета», – отметила Анна Аминова.

Сегодня число продавцов мебели, которые отказываются от шоу-румов или магазинов, велико как никогда. Это связано прежде всего с изменением спроса на мебель вследствие снижения платежеспособности населения и трендом на экономию самих игроков рынка. Эксперты уверены, что в следующие пять-семь лет тенденция ухода мебельных магазинов в интернет сохранится.

Из очевидных плюсов покупки мебели «вслепую» – отсутствие предоплаты (это стимулирует продавца быстрее выполнить заказ), большой выбор, который зачастую невозможен в мебельных центрах, самостоятельная кастомизация мебели по тканям, цветам, отделке. Главный минус для покупателей – невозможность «пощупать» товар: посидеть на диване или в кресле, открыть ящики комода. Из плюсов для онлайн-магазинов – возможность продавать практически неограниченный ассортимент товаров, управляемость продажами и рекламными каналами, прозрачная статистика по продажам и расходам, возможность управлять всей цепочкой продаж и ассортиментом без физической закупки и хранения товара на складе.

Цена на мебель в интернет-магазине далеко не всегда оказывается ниже. Хотя онлайн-продавец и экономит на аренде, но его затраты на продвижение становятся значительными. В то же время офлайн-магазин, оплачивая арендную плату, получает от ТЦ более или менее стабильный клиентский трафик. Крупные дистрибьюторские сети могут позволить себе снижать цену за счет уменьшения маржи, поддерживая большой товарооборот. Для скромного мебельного интернет-магазина такой шаг практически невозможен.

По словам Сергея Шиферсона, коммерческого директора компании City&Malls PFM, большинство уважающих себя мебельных интернет-магазинов стараются иметь хотя бы один небольшой шоу-рум, куда до заказа покупатель может подъехать для просмотра товара, выбора обивки и фурнитуры, беседы с другими покупателями на тему порядочности продавца и общения с консультантом по поводу сроков исполнения заказа, его стоимости и доставки. Другой вопрос, что эти шоу-румы обычно расположены в бывших промзонах, далеко от метро или дорожных магистралей.

«Очевидно, что сегодня нельзя игнорировать растущий сегмент интернет-торговли, отвлекающий часть спроса. Но электронная торговля точно не является конкурентом традиционным торговым центрам: сегмент мебели занимает небольшую долю, около 4%, среди товаров, приобретаемых через интернет. Мебель относится к разряду товаров долговременного пользования, как правило, недешевая и редко покупается спонтанно. Кроме того, количество крупных, известных, с широким и глубоким ассортиментом интернет-магазинов, предлагающих мебель и товары для дома, невелико», – резюмировал Сергей Шиферсон.

Детская мебель лучше всего продается через интернет

Многие производители наладили партнерские отношения с крупными интернет-магазинами, а некоторые мебельные фабрики имеют собственные сайты для продажи продукции в сети. По данным информационно-аналитического портала JustMedia, за 2015 год объем проданной мебели для детей в интернете увеличился в два раза. Причины подобного успеха лежат на поверхности — в специализированных интернет-магазинах покупателя ждет грамотно подобранный ассортимент и лучшие цены мебельного рынка.

Одним из весомых преимуществ удаленной торговли детской мебелью является возможность оценить внешние данные с помощью качественных (и часто интерактивных) фотографий. Многие изображения электронных каталогов имеют опции увеличения или изменения 3D-ракурса, позволяющие во всех деталях изучить детскую кровать или мебельный набор. Подробная инструкция (либо услуга) по сборке в комплекте со всеми необходимыми финансовыми документами является обязательной составляющей поставляемых продавцом комплектов.

Особой популярностью в онлайн-заказах пользуются двухъярусные кровати, позволяющие сэкономить полезную площадь детской комнаты. При этом дети очень любят такую мебель, которая зачастую превращается в удобное место для увлекательных игр. Более современные модификации для подростков — так называемые «кровати-чердаки» — могут включать в себя комфортное место для учебы в виде выдвижного стола и приставного кресла. На втором месте в рейтинге популярности находится регулируемая мебель «на вырост», которая может менять размеры. Такие мебельные изделия рассчитаны на длительное использование с адаптацией под физические данные растущего ребенка.

Если продажи детской мебели в интернете будут расти такими же темпами, то этот сегмент очень скоро может обогнать традиционную торговлю, заняв доминирующую позицию в этой рыночной нише. От такой эволюции выиграют как продавцы, так и покупатели, которым будут предлагаться все более лояльные условия удаленных продаж, дополняемые привлекательными ценами.

Последние тренды и прогнозы 2016

В конце 2015 года состоялся XI Форум директоров «Мебель как бизнес», который был посвящен стратегическим и тактическим вопросам отрасли, неоднозначной ситуации, сложившейся на российском мебельном рынке. Основные зафиксированные участниками проблемы и пути их решения заключаются в следующем.

Доля мебели в потребительских расходах россиян в 2015 году снизилась до минимального уровня – 0,62%. Рекордным по отношению к 1999 году назвал обвал розничных продаж Владимир Левченко, биржевой аналитик Business FM: «Более чем на 10% уменьшились реальные доходы населения, падение розничных продаж побило рекорд 2011 года – 11%. Мы имеем дело с изменением менталитета потребителя, изменением покупательского поведения: налицо тенденция к «проеданию сбережений». Необходимо признать, в том числе игрокам на рынке ритейла, что падение уровня жизни россиян будет долгосрочной тенденцией, это данность, а не страшилка. Поэтому надо работать над созданием у потребителя не новых потребностей, а замещающих, которые будут отвечать новому менталитету покупателя».

Падение произошло у всех – от крупных предприятий до маленьких магазинов. В связи с этим на первые позиции выдвигается важность ассортиментной политики, операционной эффективности и обратная связь с клиентом.

Согласно данным исследовательской компании Ipsos Comcon (исследование РосИндекс), в 2015 году 16% домохозяйств отметили, что покупали мебель за последний год. Значимое падение в покупках наблюдалось в весенне-летние месяцы: во втором и третьем кварталах 2015 года, затем, в четвертом квартале, спрос восстановился до 17% (Табл.1). Но больше всего предметы интерьера покупали в первом квартале 2015 года – почти 19% семей, что, скорее всего, явилось отголоском выше отмеченного ажиотажного спроса на потребительские товары длительного пользования, имевшего место в ноябре 2014 – январе 2015 гг.

Петр Троицкий

CEO Nectarin

Снижение покупательского спроса на рынке мебели, зафиксированное исследователями, будет иметь положительные последствия именно для digital-агентств. Те агентства, которые понимают тренд изменения покупательского поведения, выиграют и в бюджетах, и в новой возможности прокачать свои команды. Прокачивать надо будет в основном отделы контекста, SEO и онлайн-коммерции. Направление роста для них – это обслуживание двух моделей покупательского поведения: search online/purchase offline и search online/purchase online.

Эксперты прогнозируют до 30% банкротств среди российских производителей мебели в течение 2016 года. По их мнению, это значит, что рынок «очистится» и даст шанс выжившим игрокам вернуть свои мощности на уровень, близкий к докризисному.

«Обрушение рынка потребительских кредитов сразу же сказалось на продажах жилья, автомобилей и таких крупных покупках, как мебель, дорогая бытовая техника, – подчеркнул на XI Форуме директоров «Мебель как бизнес» Сергей Александров, основатель Международного мебельного кадрового центра. – Пул игроков мебельного рынка меняется, и уже поменялся существенно. На нем растут и развиваются те, кто смог вписаться в новые правила игры, смог перенастроить бизнес-процессы компании и мотивацию работы всей команды в правильном векторе».

Ряд экспертов также подчеркивают, что одной из классических ошибок руководителей является сокращение службы маркетинга, которая в кризис тем более становится поставщиком важной информации. Только на основе маркетинговых исследований, а также данных от партнеров и покупателей руководитель способен быстро принимать верные управленческие решения. В новых условиях недостаточно закупить мебель, поставить в торговый зал, дать рекламу и ждать наплыва покупателей. Больше мобильности, лояльности, индивидуального подхода, сопроводительных сервисов – вот чего ждут в кризис покупатели от продавцов мебели. Они не хотят бегать по разным магазинам, им удобно выбрать предмет мебели и к нему подобрать предметы интерьера, текстиль и т.д. в той же торговой точке. Если же приобретается обстановка для комнаты, то тем более клиент ожидает особого к себе отношения: консультацию профессионального дизайнера или декоратора, возможность доставки, сборки и пр. Безусловно возрастает и роль скидок: стремится поторговаться в кризис не каждый пятый покупатель, как было в условиях стабильно растущего рынка, а практически каждый первый, спрашивая об акциях, подарках.

По утверждениям экспертов отрасли, прозвучавшим на форуме директоров, те компании, владельцы и менеджмент которых заранее предчувствовали кризис и готовы ответить на его вызовы грамотно, будут чувствовать себя в 2016 году намного увереннее.

Рынок мебели: потребительский аспект

Наличие в семье и намерение приобрести различные виды мебели

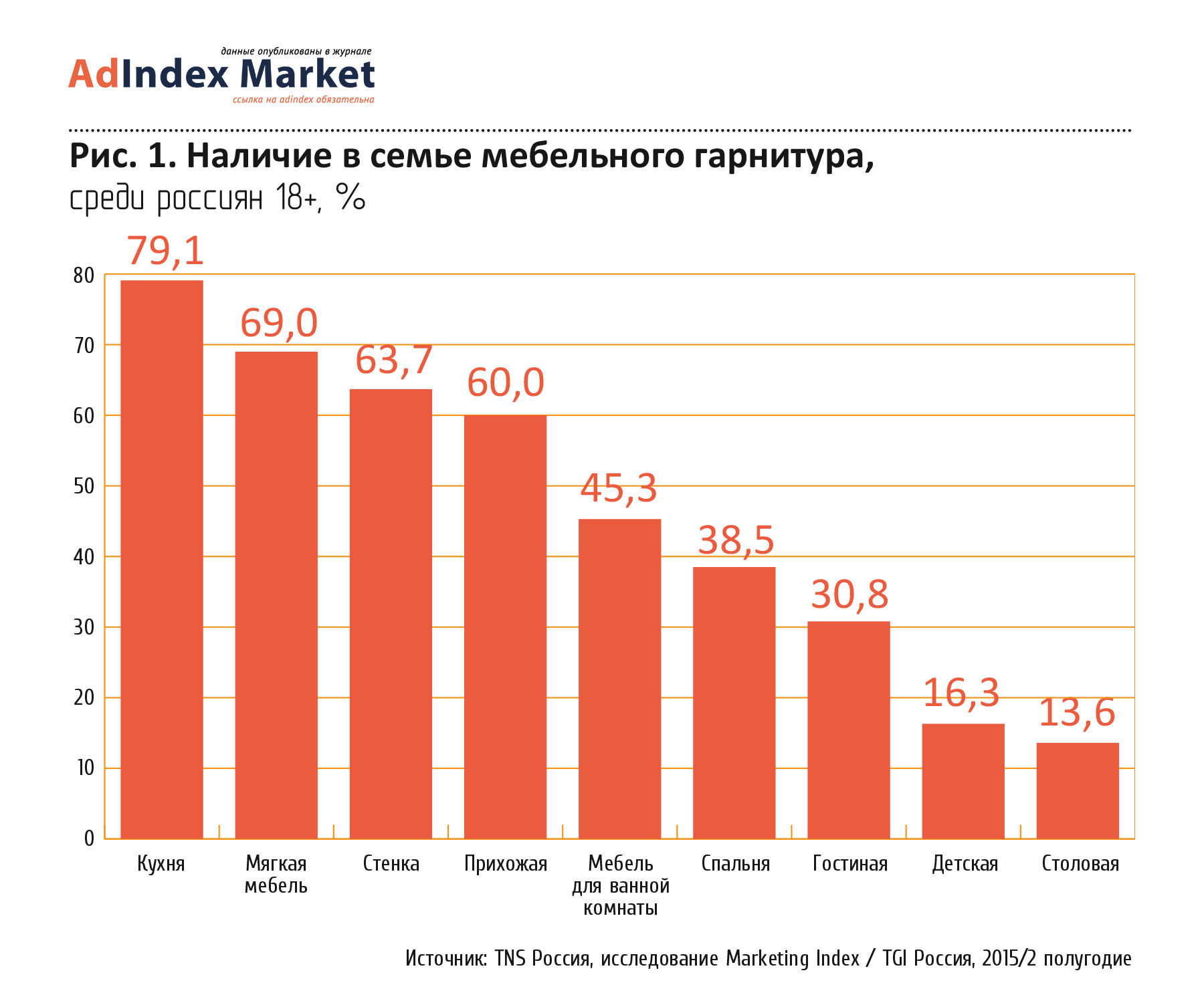

По данным TNS Россия, среди наборов мебели и мебельных гарнитуров, имеющихся в наличии в семье (Рис.1.), три первых места принадлежат кухням (79,1%), мягкой мебели (69%) и стенкам (63,7%). Наименее популярны в российских домах наборы детской (16,3%) и столовой мебели (13,6%).

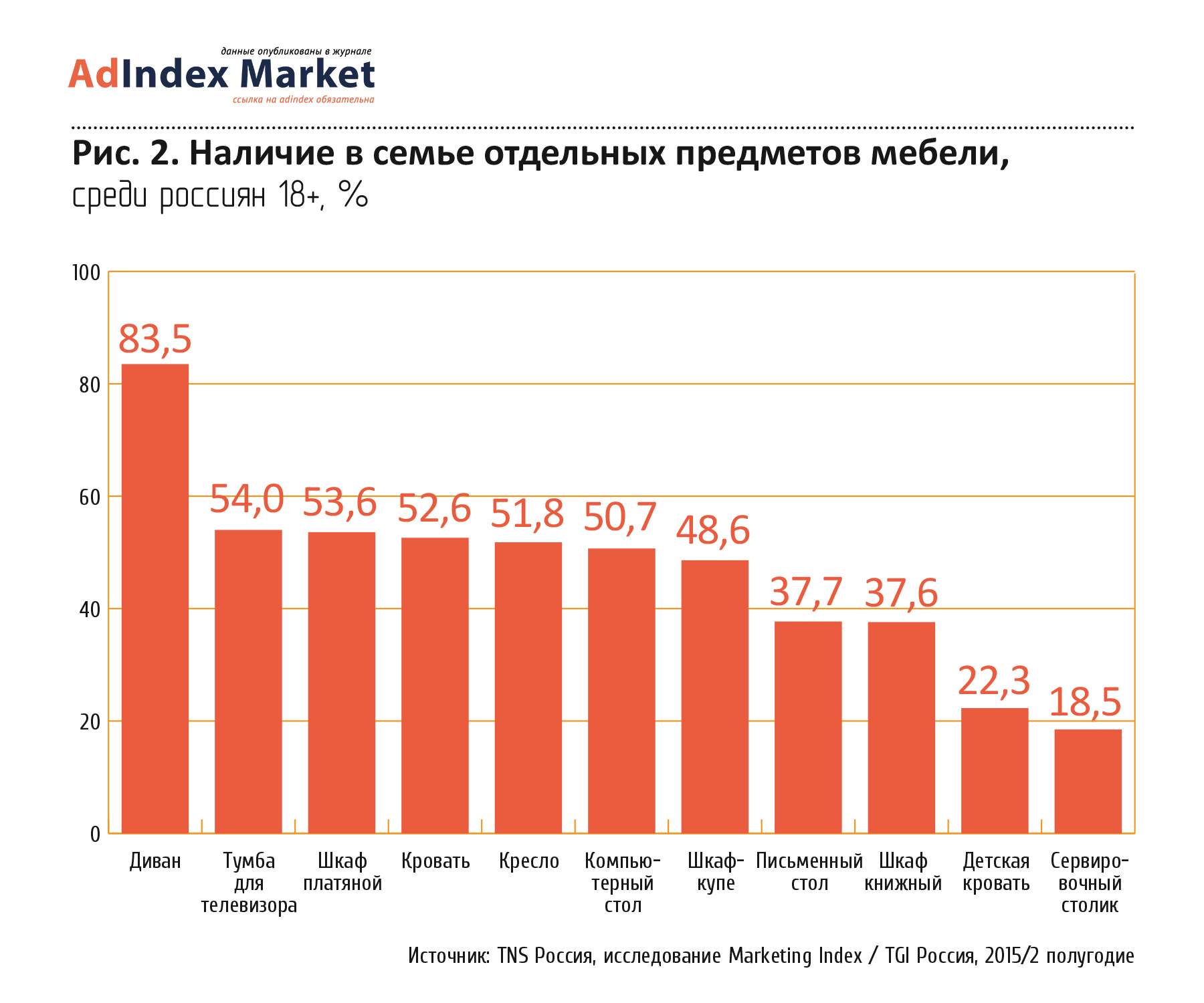

Из отдельных предметов мебели (Рис. 2) абсолютным лидером является диван (83,5%), за ним с большим отрывом следуют тумба для телевизора (54%) и платяной шкаф (53,6%). Менее всего популярны детские кровати (22,3%) и сервировочные столики (18,5%).

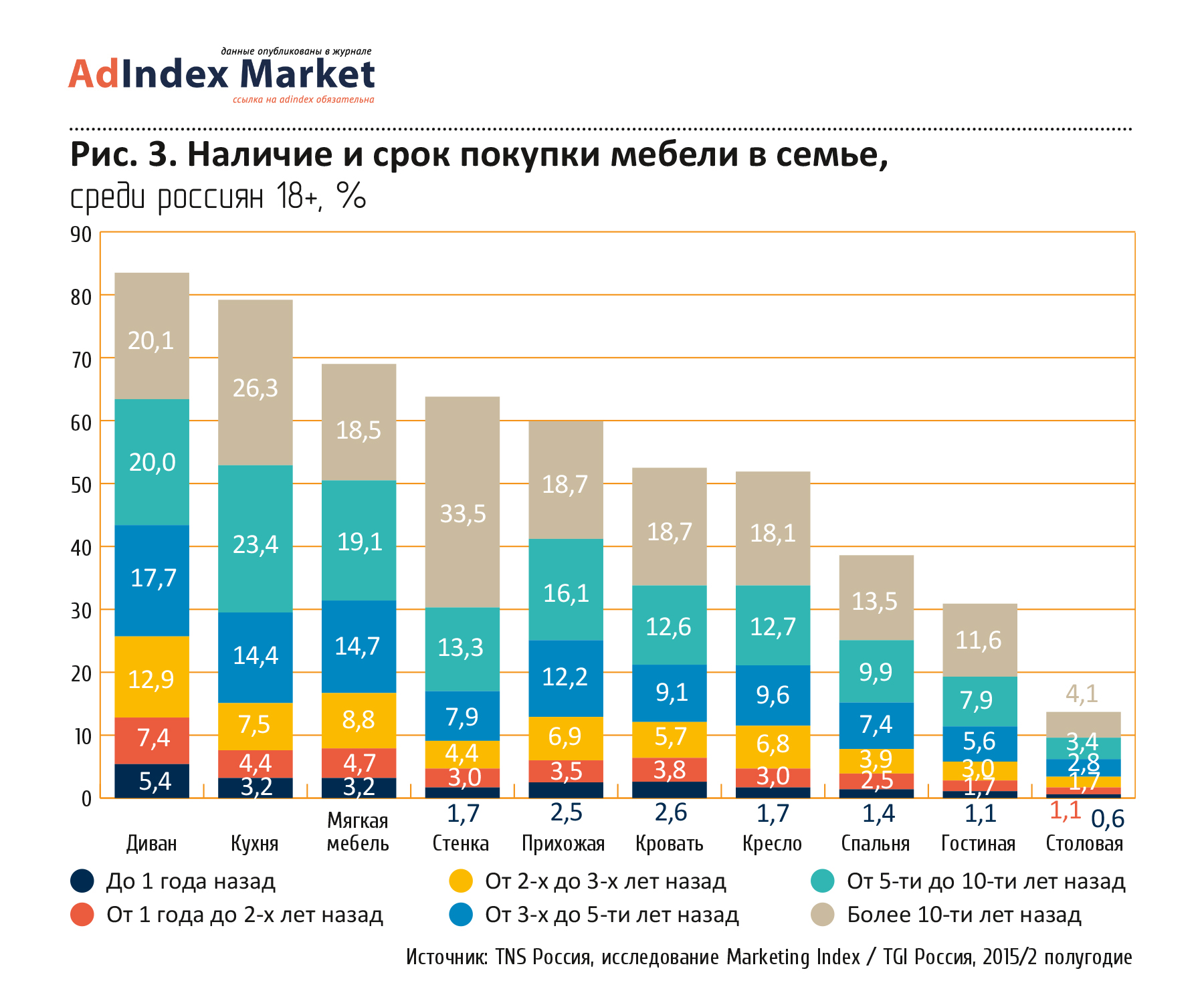

Мебель – предмет долговременного пользования, и это подтверждают данные о ее покупке: значительная часть мебели (как отдельных предметов, так и гарнитуров) во владении семей была куплена более 5-10 лет назад (Рис.3). При этом можно выделить наиболее «обновляемую» мебель – диван (куплен за последние 2 года в 13% российских семей); одним из самых «старых» предметов мебели можно назвать стенки.

Среди планируемых к приобретению в ближайшие полгода видов мебели тройка лидеров выглядит следующим образом: диваны, кухни и шкафы-купе (Рис. 4) Однако, как можно увидеть, в целом число тех, кто собирается купить мебель, не очень велико. Подавляющее большинство россиян не планируют в ближайшее время покупку мебели.

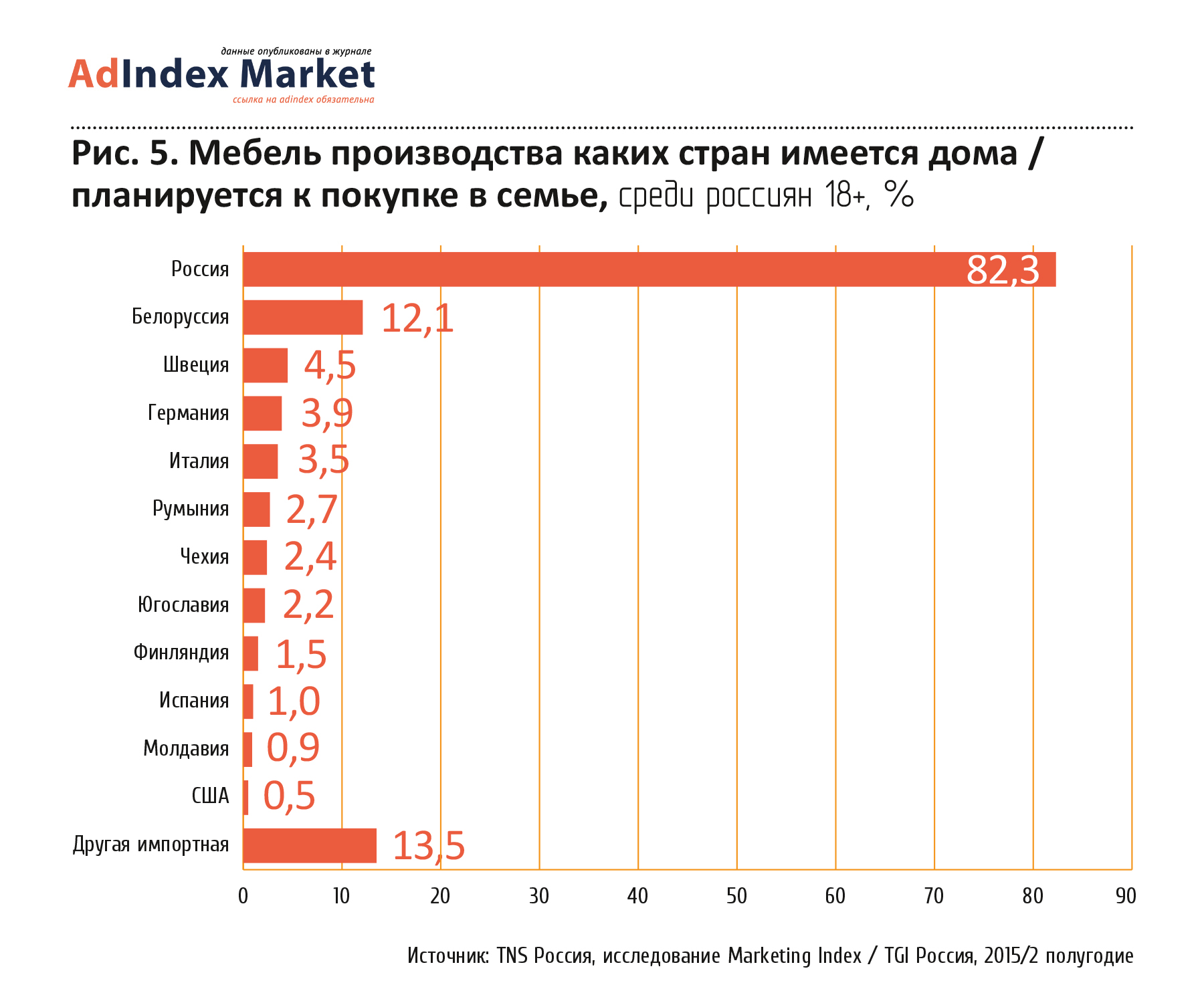

Среди стран-производителей как по имеющейся мебели, так и по планируемой к покупке, бесспорные лидирующие позиции у России, на втором месте по популярности находится белорусская мебель (Рис. 5).

Сезонность покупок мебели

Выявить какое-либо сезонное потребительское поведение в категории «Мебель» достаточно сложно в силу того, что:

- это продукт длительного пользования;

- процесс выбора и принятия решения о покупке тоже может быть достаточно долгим;

- даже после принятия решения может пройти некоторое время до покупки, связанное с необходимостью выделения средств (отложенный спрос).

Можно заметить некоторую сезонность, если принять во внимание, что весной и летом многие делают ремонт в квартире, а осенью и зимой подбирают новую мебель, когда накопят достаточную сумму для покупки. Во всяком случае, часть игроков рынка отмечают, что, по их наблюдениям, в осенний период количество покупок мебели несколько возрастает.

Факторы выбора и бюджет на покупку мебели

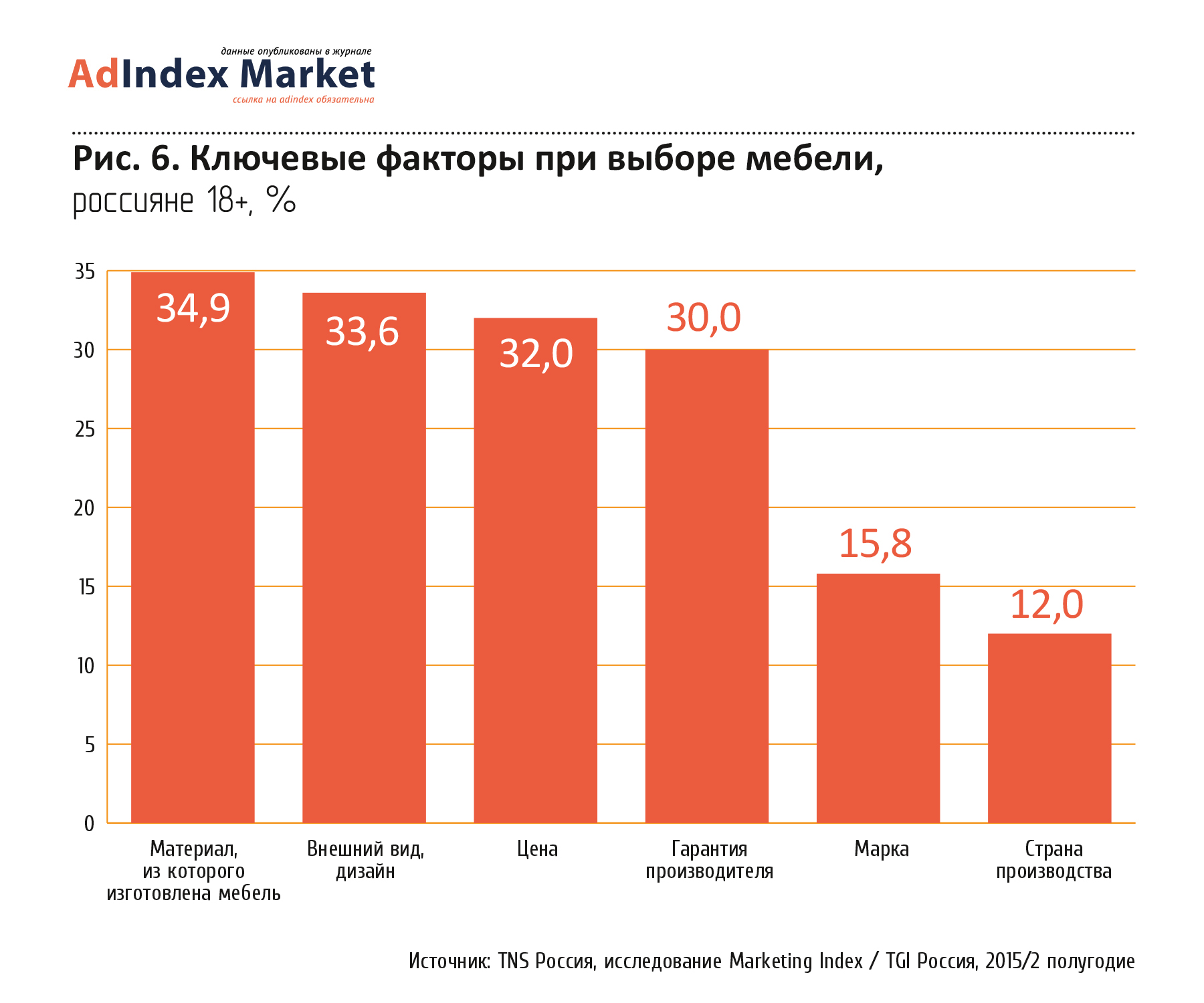

В числе первых четырех факторов, которые россияне называют ключевыми при выборе мебели, три – рациональные: материал, цена, гарантия, и только один – эмоциональный: внешний вид/дизайн. Марка и страна производства заметно менее важны (Рис. 6).

Если говорить о стилях, предпочитаемых при покупке мебели, по данным Ipsos Comcon, 50% домохозяйств выбирают традиционный российский стиль (Рис. 7). Около 30% семей в России предпочитают европейский стиль. Модерн и минимализм популярны в 11% домохозяйств. Самые непопулярные стили мебели в нашей стране – хай-тек и кантри, их выбирают 6% и 2% домохозяйств соответственно.

При этом 77% российских семей согласны с утверждением, что им нравится обставлять свою квартиру со вкусом, чтобы создавать уют.

Татьяна Герасименко

директор по работе с клиентами Ipsos Comcon

Чаще всего российские семьи покупают мебель в крупных мебельных торговых центрах, вторыми по популярности являются несетевые мебельные магазины. С другой стороны, в Москве наиболее популярными местами покупки мебели являются магазины сети IKEA и интернет-магазины.

Распределение бюджета, выделяемого в российских семьях на покупку мебели, весьма неоднородно (Рис. 8).

Преобладают два типа расходов: существенный (более 20 тыс. рублей) – 28% и незначительный (до 2 тыс. рублей) – 35%. Соответственно, первый из них можно отнести к покупке преимущественно наборов мебели, второй и все промежуточные – к покупке отдельных предметов.

Мебельные марки на российском рынке

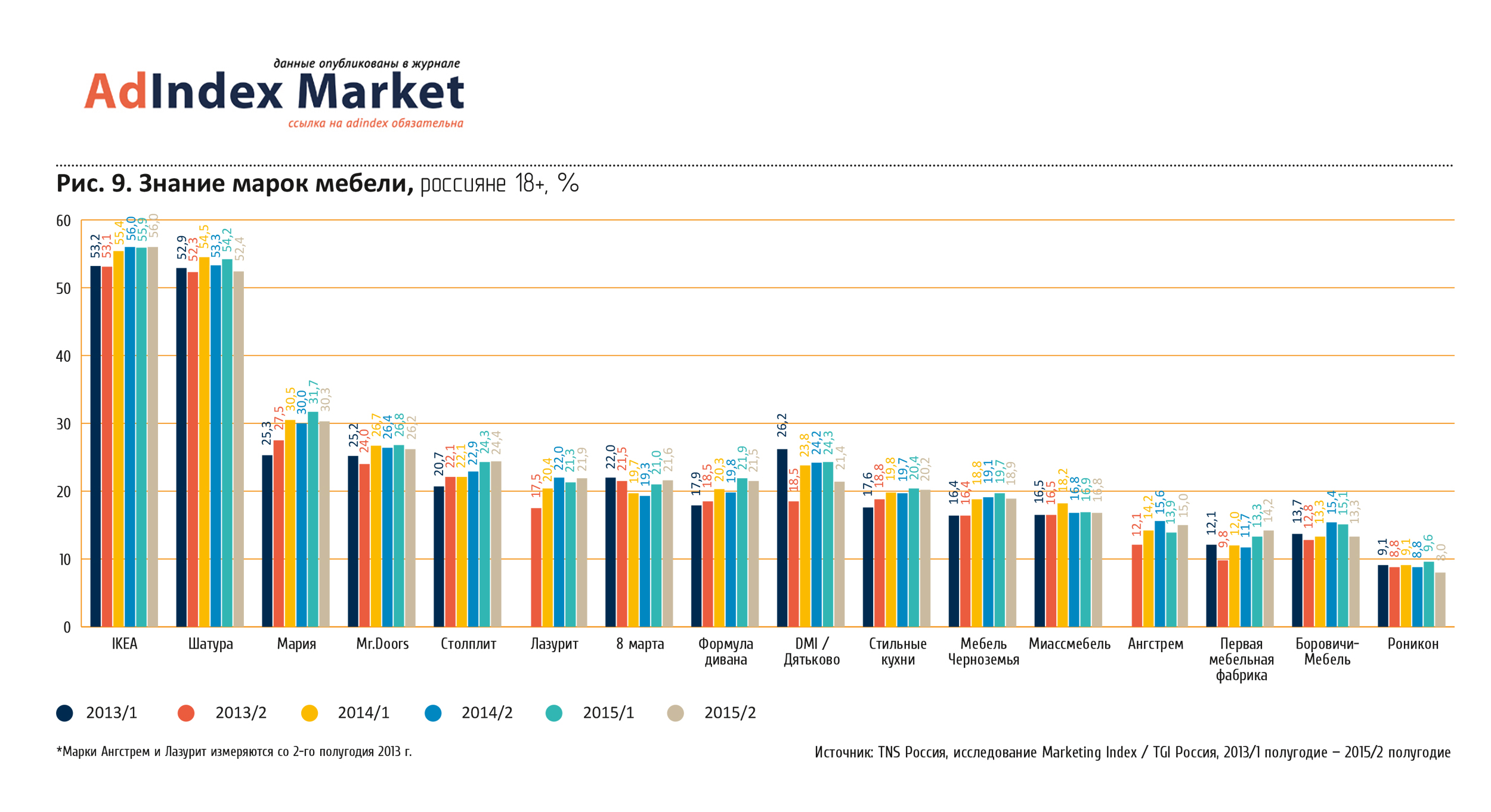

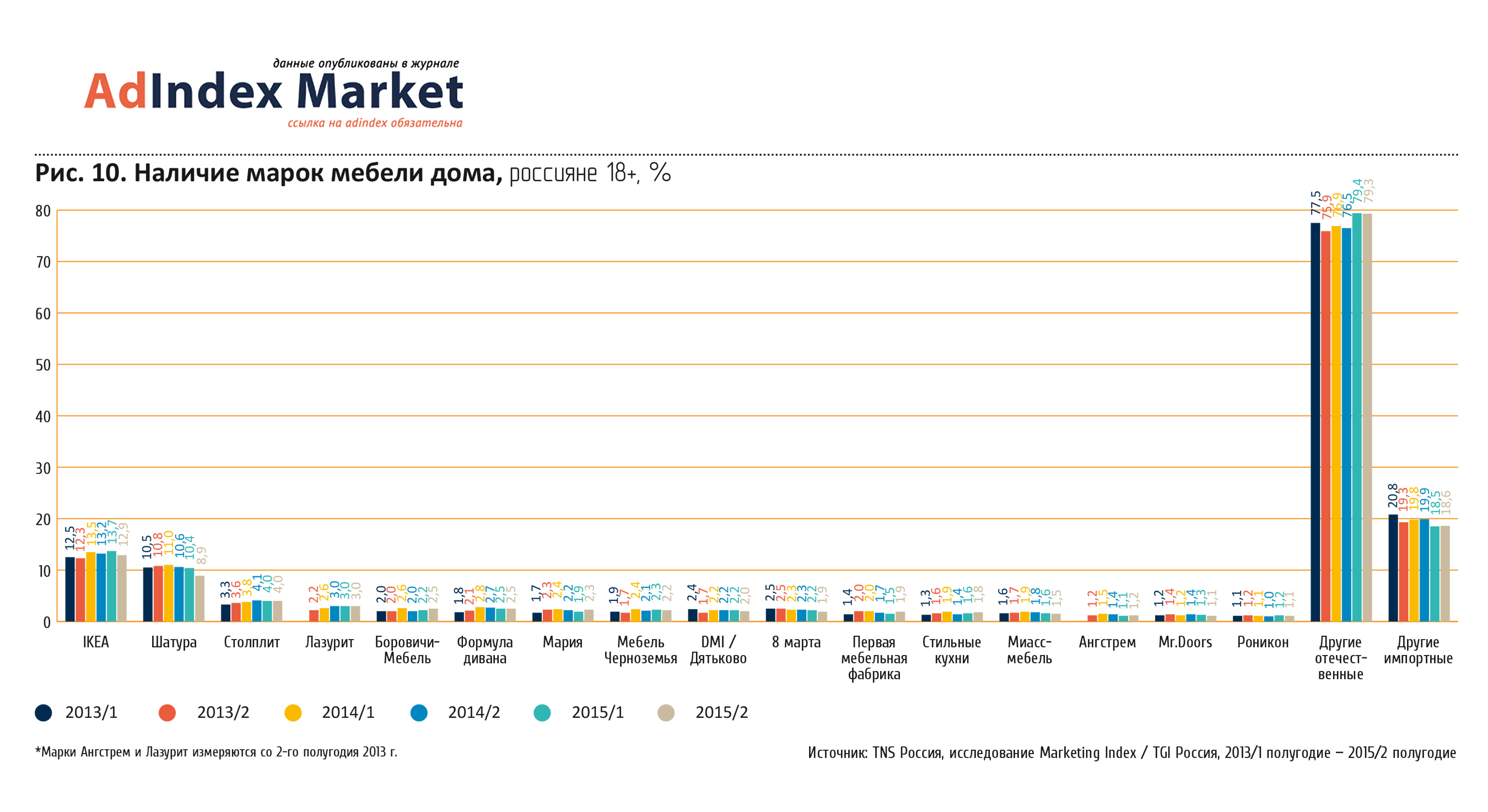

Лидерами по знанию среди марок мебели (с заметным отрывом от «второго эшелона») стали IKEA и «Шатура» (Рис. 9). Несколько иначе обстоят дела с таким параметром, как наличие марок мебели дома у россиян (Рис. 10).

Михаил Райбман

директор по мультимедиа исследованиям TNS Россия

Безусловным лидером на рынке является мебель отечественных марок («другие отечественные»), на втором месте, со значительным отставанием – мебель импортных марок («другие импортные»), на третьем месте марка IKEA.

Основными причинами лидерства «других отечественных» и «других импортных» марок можно назвать огромное количество игроков на рынке, давность покупки, а также не слишком большое значение, придаваемое марке как параметру выбора мебели.

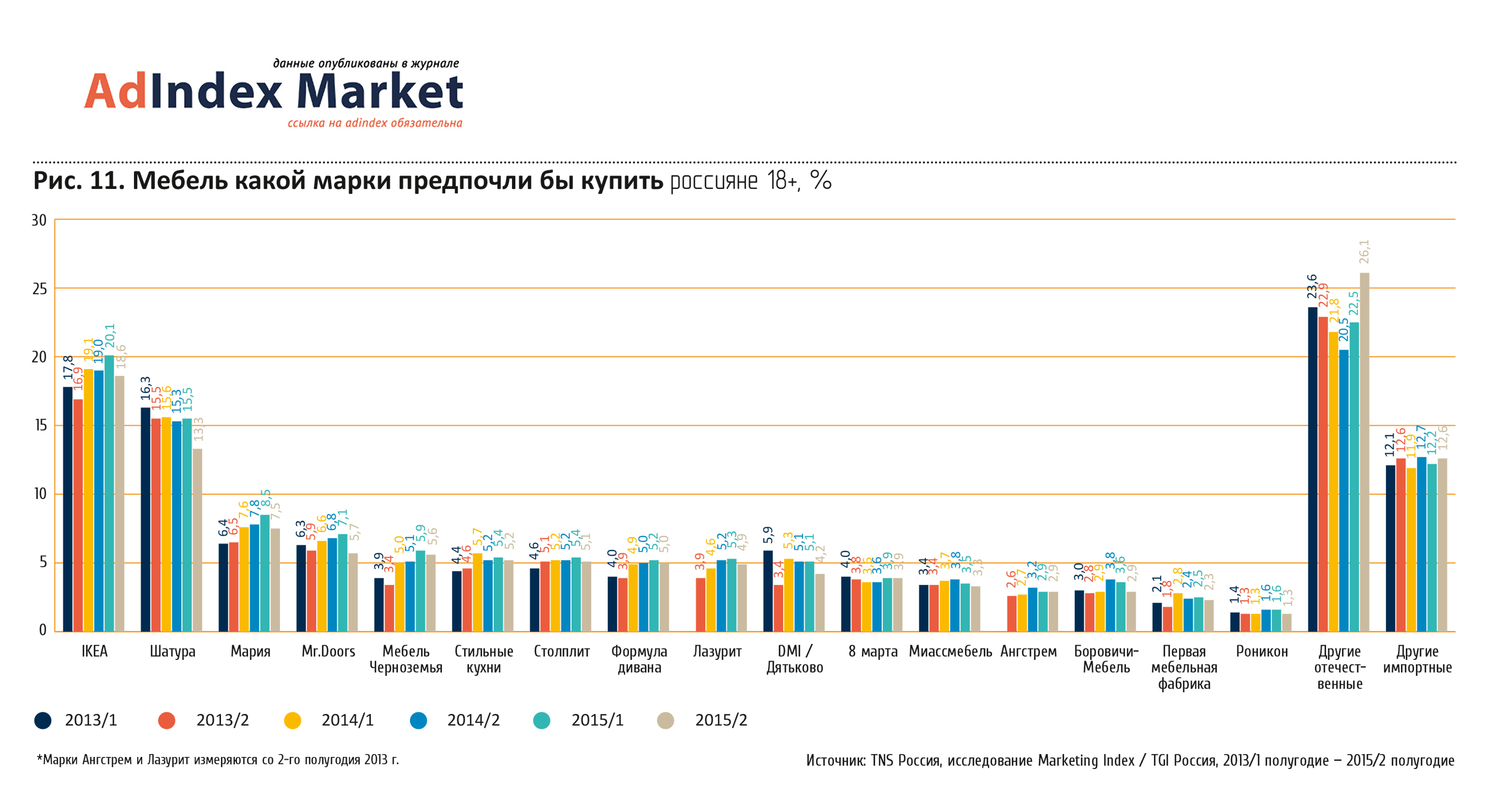

Если говорить о планировании покупок, то здесь наблюдается явный тренд выбора отечественной мебели («другие отечественные»), наиболее отчетливо проявившийся во втором полугодии 2015 года. На втором и третьем местах находятся IKEA и «Шатура» соответственно (Рис. 11).

Рекламный аспект

Распределение рекламы по медиа и подкатегориям

Согласно данным TNS Россия, по затратам на рекламу в категории «Мебель и предметы интерьера» по итогам 2015 года лидировало телевидение – на его долю приходится 47,8% бюджета. Таким образом, ТВ оттеснило лидера 2014 года – прессу – на второе место. Доля прессы в 2015 году составила 34,2%. Третье место – у наружной рекламы (13,9% рекламного бюджета). Значительный рост рекламных инвестиций мебельных компаний в 2015 году по сравнению с показателями 2014 года наблюдался на ТВ – с 16,9% до 47,8%. Расходы на прочие медиа сократились (Рис. 12).

Распределение бюджетов по подкатегориям представлено в Табл. 2.

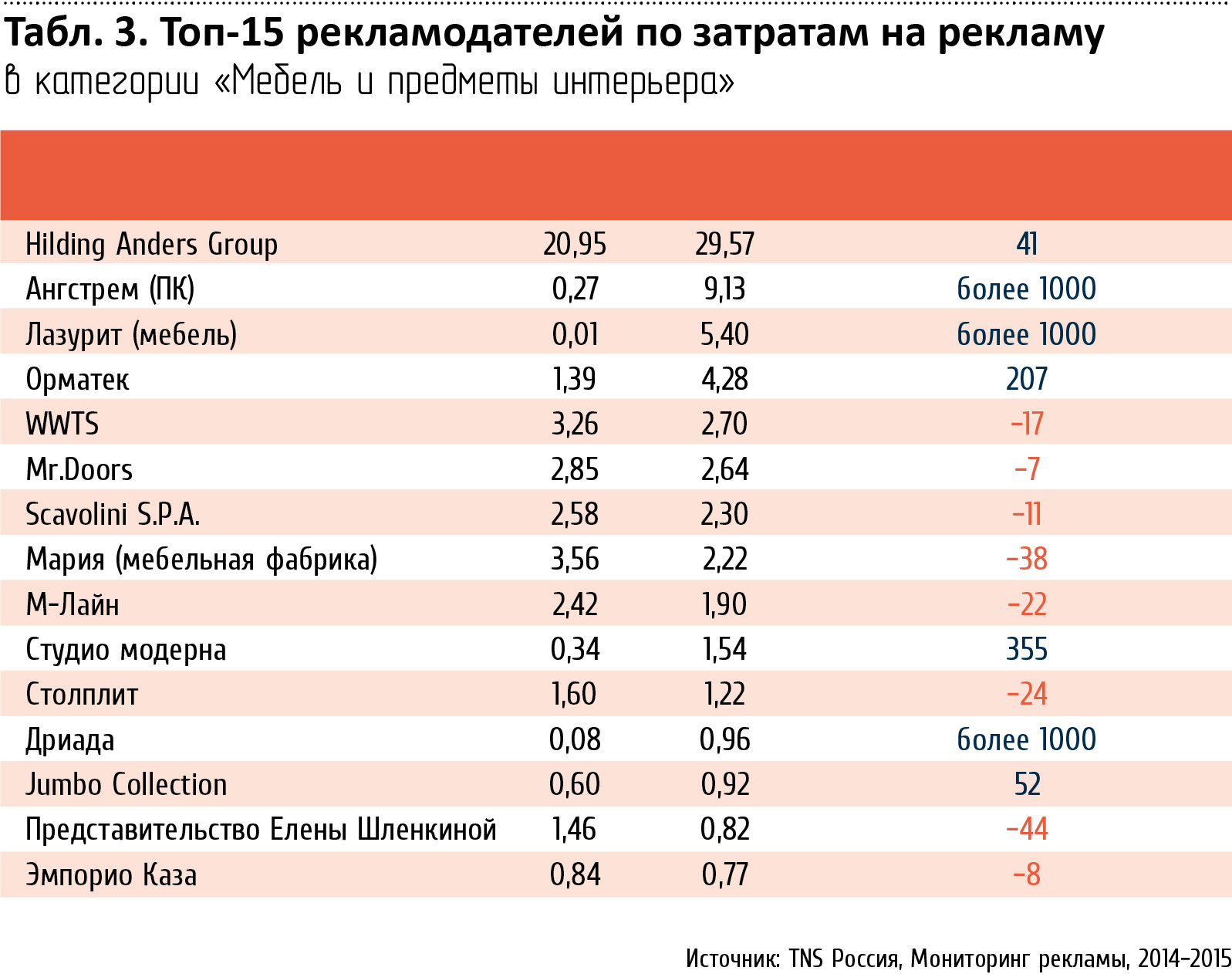

Топ-лист рекламодателей

Топ-15 рекламодателей по суммарным затратам на рекламу во всех подкатегориях за 2015 год приведены в Табл. 3.

Первую позицию в рейтинге занимает компания Hilding Anders Group – на ее долю приходится 29,57% всех рекламных расходов в категории «Мебель и предметы интерьера». По сравнению с прошлым годом ее инвестиции в рекламу увеличились на 41%. На втором месте – «Ангстрем» с 9,13%, на третьем – «Лазурит» с 5,4%. Оба игрока значительно увеличили рекламные бюджеты по сравнению с 2014 годом.

Можно отметить заметный рост рекламной активности в 2015 году у компаний «Дриада», «Орматек» и «Студио Модерна». Доли остальных игроков топ-15 (за исключением Jumbo Collection) в той или иной степени сократились.

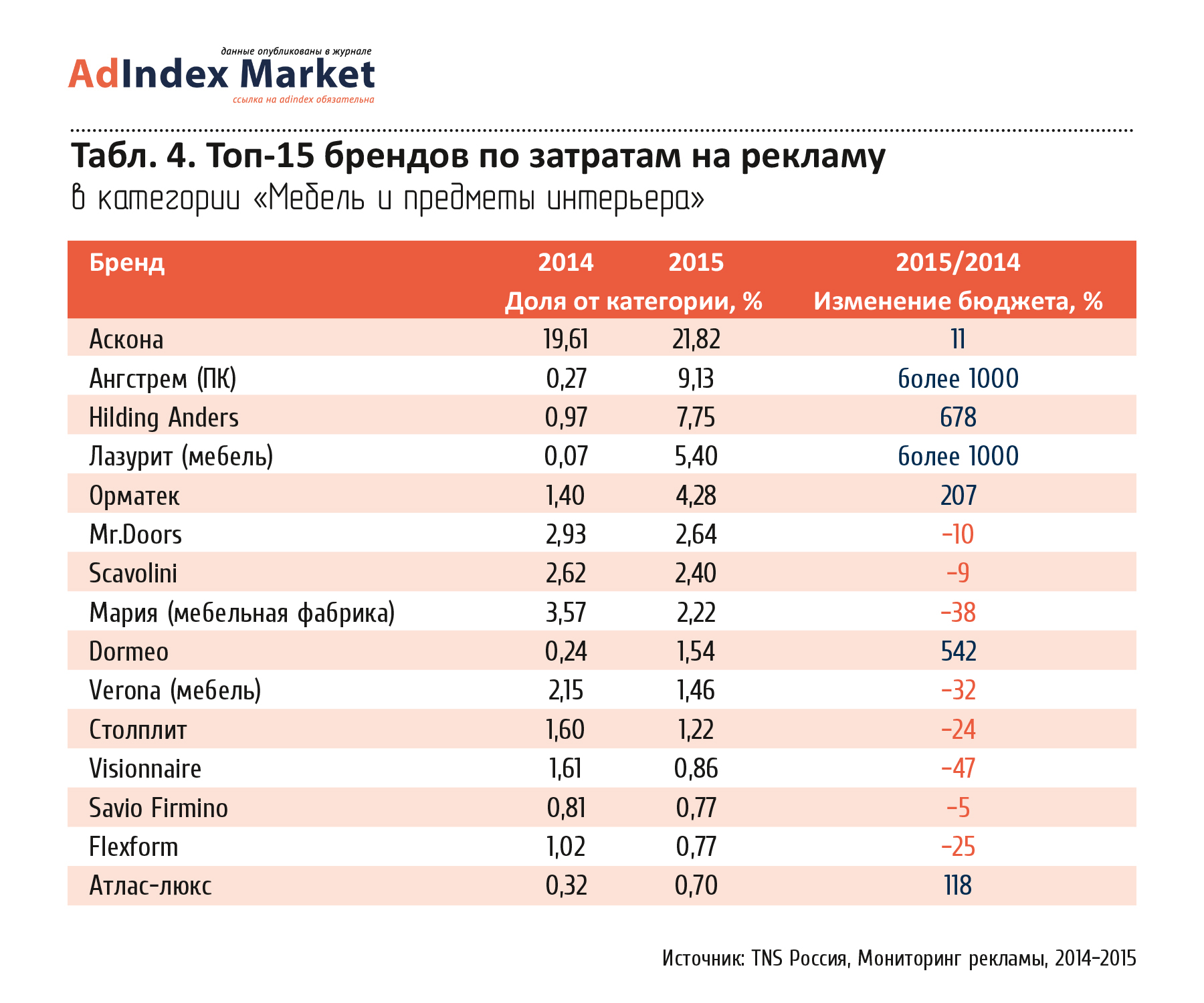

Топ-лист рекламируемых брендов

В Табл. 4 представлен топ-15 брендов по затратам на рекламу в 2015 году и их показатели в 2014 году.

Топ-15 брендов в категории «Мебель и предметы интерьера» по затратам на рекламу в 2015 году возглавляют компании «Аскона», «Ангстрем» и Hilding Anders.

Значительный рост рекламных бюджетов в 2015 году по сравнению с 2014 годом наблюдался у брендов «Ангстрем», Hilding Anders, «Лазурит», «Орматек», Dormeo и «Атлас-Люкс», у бренда «Аскона» рост не столь значителен (+11% по отношению к показателям 2014 года). Остальные бренды топ-15 в той или иной степени снизили свои рекламные бюджеты.

Петр Троицкий

CEO Nectarin

Как представитель digital-агентства, наблюдаю тренд увеличения брифов от лидеров рынка мебели. И в каждом из них акцент делается именно на поиск экспертов, которые понимают современного покупателя. Digital-эксперты, которые могут детально понять и обслужить современного экономного покупателя мебели в онлайн-канале, обязаны воспользоваться трендами этого рынка.

Те, кто сегодня ежедневно обслуживают онлайн-заказы «Асконы» или HomeMe.ru, скоро станут на вес золота в мебельном ритейле, так как, скорее всего, в ближайшие пять лет он весь переместится в интернет.

Основные выводы

- Рынок мебели в России находится в трудном положении, обусловленном внутренним экономическим кризисом и внешними факторами: значительным повышением цен как на импортную мебель, так и на импортные комплектующие;

- В покупках мебели проявляются тенденции к отложенному спросу в более дорогих сегментах и усиление спроса на продукцию эконом-сегмента;

- Дальнейший рост цен на мебель скорее всего будет продолжаться, но не будет столь драматичным, как в начале 2015 года;

- Следует ожидать консолидации рынка и усиления роли ведущих игроков, после чего, наряду с возможным прогрессом в импортозамещении и преодолением негативных тенденций в падении доходов населения, возможно некоторое оживление мебельного сегмента.

Над номером работали

Генеральный директор: Василий Ананьин

Шеф-редактор: Ирина Пустовит

Главный редактор: Инна Смирнова

Обозреватель: Алексей Сазонов

Дизайн обложки: Андрей Урняев

Дизайн: Таша Эшназарова

Верстка: Дмитрий Едомахов

Project-management: Сергей Зачепилов

Web-верстка: Владимир Кожанов

Директор по маркетингу: Таша Эшназарова

Руководитель департамента развития и коммерции:

Алексей Загребельный

Координатор рекламного отдела: Мария Буянова

Генеральный партнер проекта Nectarin:

Ольга Вяткина

Контентные партнеры проекта:

TNS Russia:

Старший менеджер проектов Департамента мультимедиа исследований:

Анна Пивцова

Младший менеджер проектов отдела Marketing Index / TGI:

Анастасия Прохорова

Ipsos Comcon:

Специалист по маркетингу и корпоративным коммуникациям:

Ольга Третьякова

Директор по работе с клиентами:

Татьяна Герасименко

GfK:

Руководитель сектора фото- и видеотехники отдела аудита розничных

продаж:

Сафие Аль Хаффаф

Dentsu Aegis

Network:

Медиааналитик: Ирина Грипас