Обзор рынка аудио и видеотехники в России: товарный и рекламный аспекты

Мировой рынок

Текущее положение

Мировой рынок потребительской электроники, куда входит и рассматриваемый в настоящем отчете сегмент аудио и видеотехники, с начала 21-го столетия развивался устойчивыми темпами с ежегодным ростом. Суммарные продажи компьютеров, телевизоров, смартфонов, планшетов и игровых видеоприставок в среднем увеличивались на 11,8% в год – в пять раз быстрее роста производства полупроводников в мире и почти вдвое быстрее общемирового ВВП, свидетельствуют данные исследования рынка бытовой электроники, проведенного международной консалтинговой компанией Deloitte в 2014 году. Прекращение роста и стагнация наблюдались в период кризисных 2008-2009 годов, однако восстановление мирового рынка произошло уже к началу 2011 года.

Как отмечается в вышеупомянутом исследовании, опережающими темпами росли продажи в странах с развивающейся экономикой. Если в 2009 году на их долю приходилось 35% мирового рынка, то в 2012 году — уже 45%. Тогда как в развитых странах (в первую очередь в Северной Америке и Западной Европе) рынок бытовой электроники с 2009 по 2013 год вырос примерно на 16%, в странах с развивающейся экономикой (к которым аналитики относят и Россию) этот показатель оказался существенно выше — около 73%.

Но темпы роста замедляются: за 2014 год рынок домашней цифровой электроники вырос на 7% — на $50 млрд, достигнув отметки $750 млрд. И дальше темп будет только падать, предрекают авторы отчета Deloitte: в течение следующих 10 лет этот рынок вырастет до максимального значения — $800 млрд.

Исследование Deloitte подразумевает, что в ближайшие годы не появится новых революционных электронных устройств. Долгие годы такими устройствами были телевизоры; а среди новинок, появившихся после 1970-х, всего три – компьютеры, смартфоны и планшеты – смогли достичь годовых продаж свыше $100 млрд.

По данным аналитиков немецкого Deutsche Bank, в 2004 году количество работающих во всем мире мобильных телефонов обогнало мировой парк телеприемников. В то же время продажи телевизоров уже тогда приносили намного меньше прибыли, чем персональных компьютеров.

Прогнозы на ближайшую перспективу

В будущем крупнейшим сегментом рынка бытовой электроники останутся смартфоны. Вторым по значимости будет сегмент информационно-развлекательных устройств, к которому специалисты относят ПК, планшеты, ридеры, сетевые устройства и компьютерную периферию. Сегмент телевизоров замкнет тройку лидеров – его объем в 2018 году эксперты оценивают в $163 млрд.

Помимо упомянутых категорий потребительской электроники, будут стремительно развиваться и новые продуктовые сегменты, связанные с «интернетом вещей» (Internet of Things, IoT), под которым принято понимать совокупность всех подключенных к сети устройств, работающих как с участием, так и без участия человека.

В частности, подъем наблюдается на рынке носимых устройств: по оценкам FutureSource, выручка от их продаж в 2014 году равнялась $8 млрд, а в 2018 году составит уже $28 млрд.

Еще одним перспективным направлением специалисты Deloitte считают автомобильную электронику: ожидается, что ее продажи будут в среднем расти на 4,1% в год и к 2018 году достигнут $37 млрд.

Также оптимистичны прогнозы экспертов тайваньского исследовательского института Topology Research Institute – согласно их данным, в течение следующего десятилетия произойдет значительный рост мирового рынка потребительской электроники и ее компонентов. По оценке специалистов, вплоть до 2020 года оборот на рынке будет увеличиваться в среднем на 5-10% в год.

В результате к 2020 году выручка на глобальном рынке потребительской электроники и ее компонентов достигнет $2 трлн, прогнозирует научный сотрудник Topology Саймон Ян (Simon Yang). С учетом других секторов, таких как программное обеспечение, информационные ресурсы и сервисы, суммарный объем рынка через четыре года может составить $3 триллиона, полагает специалист.

По мнению Саймона Яна, после 2020 года темпы роста на мировом рынке потребительской электроники и ее компонентов станут еще выше и достигнут 10-20% в год, чему будет способствовать развитие уже упоминавшегося выше «интернета вещей».

Если оценка Topology окажется верной, в 2024 году продажи потребительской электроники и ее компонентов по всему миру принесут $3 трлн, а вместе с выручкой остальных секторов – около $5 триллионов.

Российский рынок

Структура рынка

В структуре рынка бытовой техники и электроники сегменту аудио и видеотехники принадлежит около одной трети, почти такая же доля у крупной бытовой техники. Доли малой бытовой техники и фототехники в общей структуре значительно меньше.

Среди всей видеопродукции в России ведущее место по продажам занимают телевизоры – около 70%. Объем продаж аудиотоваров в 2012 году составил более 10 млн единиц. В этом сегменте последние годы идет интенсивный процесс освоения новых цифровых форматов. Прежние магнитные кассеты, виниловые пластинки а теперь уже и вытеснившие их в свое время компакт-диски становятся уделом узкого круга меломанов и аудиофилов. Перспективными являются цифровые форматы высокого разрешения и поддерживающая их аппаратура.

Телевизионное вещание переживает эпохальные изменения, которые вывели на рынок совершенно новые телеприемники. Цифровое телевещание (DTV – Digital Television) и телевидение высокой четкости (HDTV) – уже завоевали мир и продолжают развиваться. В России переход на принятый в Европе стандарт вещания DVB-T (цифровое телевидение) практически завершился. Сегодня в российских магазинах представлено множество разнотипных устройств, способных воспроизводить сигналы HDTV от крупнейших мировых брендов.

Телевизоры перестают быть лишь устройством для просмотра телепередач и видеофильмов. Одним из ключевых направлений для производителей стало Smart TV, симбиоз между компьютером и телевизором, позволяющий пользователям искать нужный контент в интернете и отображать его на экране. Доля таких устройств в общих продажах телевизоров начиная с 2011 года быстро увеличивается. Современный «умный» телевизор позволяет работать с веб-браузером, получать видео по запросу, записывать и воспроизводить программы, использовать Skype и торрент-трекеры и многое другое.

В обозримом будущем основными источниками цифрового сигнала высокой четкости будут цифровые камеры, проигрыватели Blu Ray и HD DVD, компьютеры и спутниковое телевидение.

От истории к текущей ситуации

Российский рынок видео и аудиотехники на протяжении 2000-2008 годов так же, как и мировой, стабильно рос. Общая экономическая ситуация в России в те годы благоприятствовала развитию рынка. Экономический рост и повышение покупательной способности населения вызвали расширение рынка, все больше российских потребителей стали отдавать предпочтение более дорогим высококачественным товарам. Шел интенсивный процесс замены устаревшего оборудования, купленного в течение 90-х, на современную цифровую технику.

Еще одним важным фактором роста стало развитие системы потребительского кредитования. В результате серьезной конкуренции между банками стабильно снижались процентные ставки по кредитам, и все большее число потребителей стали пользоваться преимуществами дешевых кредитов при покупке различной техники и электроники. Цена товара перестала быть определяющим фактором при принятии решения о покупке. Покупатели стали более разборчивыми при выборе той или иной модели, предпочитая самые современные высокотехнологичные продукты.

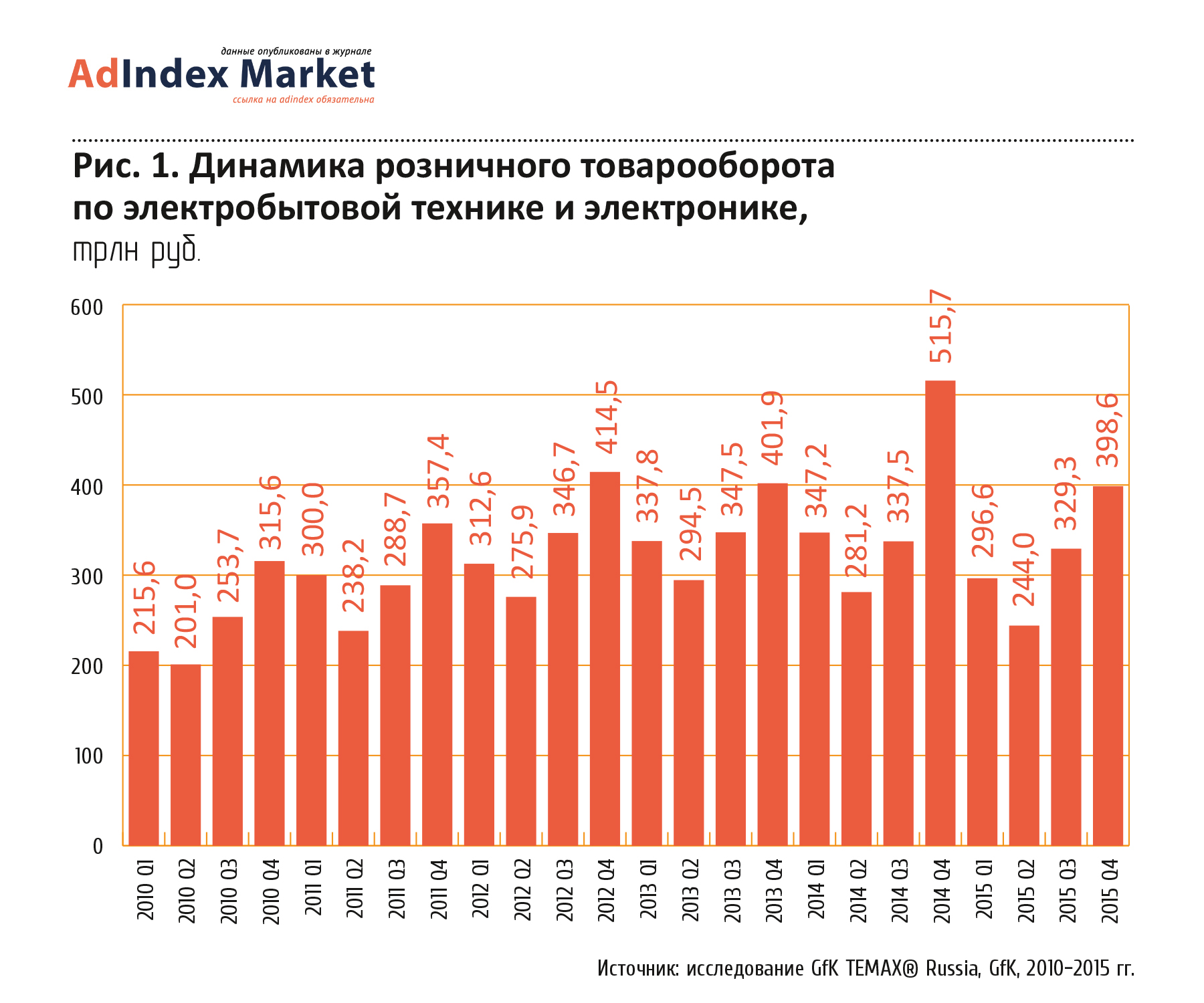

Положительная динамика прервалась кризисом 2008-2009 годов. Наибольшее сокращение в продажах наблюдалось во втором квартале 2009 года. В 2010 году наметилась позитивная динамика: предновогодние продажи бытовой техники и электроники были традиционно высоки, и уже по итогам 2011 года удалось достичь докризисных объемов, после чего рост продолжился, хотя его темпы в 2013 году снизились (Рис.1).

Однако в четвертом квартале 2014 года рост продаж электробытовой техники и электроники побил рекорды предыдущих годов, достигнув максимального оборота. Это было связано с покупательским всплеском, вызванным стремительно дешевеющим рублем, что привело к массовому ажиотажу. Он был обусловлен опасениями россиян за свои сбережения вследствие ожиданий крайне стремительного падения рубля. Но уже в начале 2015 года после шокирующе высоких продаж из-за сокращения реальных доходов населения последовало глубокое падение рынка.

Согласно отчету GfK TEMAX® Russia исследовательской компании GfK, российские шпродажи бытовой техники и электроники за первые 9 месяцев 2015 года в штуках снизились на 26%. При этом снижение объема продаж в рублях не столь драматично, но в основном за счет впечатляющего роста цен: 24% в сентябре и 19% в целом за 9 месяцев 2015 года, говорится в отчете GfK.

В целом российский рынок бытовой техники и электроники 2015 года не достиг уровня 2014 года, будучи ниже на 14,4%. При этом наибольшее сокращение оборота произошло именно в секторе аудио/видеотехники и фото – оборот ниже прошлогоднего на 28,4% и 39,7% соответственно.

Спрос на телевизоры упал практически вдвое, а оборот – на треть. Тем не менее на падающем рынке остаются растущие сегменты. Так, телевизоры 4К пользуется все большей популярностью у российских потребителей, оборот сегмента практически достиг 15% от всего рынка ТВ.

Растут продажи телевизоров с изогнутым экраном, и хотя доля этого сегмента пока невелика, он становится все более значимым, особенно в продажах 4К. Так, в декабре 2015 года каждый четвертый проданный 4К телевизор был с изогнутым экраном.

Сегмент фототехники показал снижение на 30% в денежном и 54,3% — в штучном выражении, сегмент мелкой бытовой техники — на 17,7% и 46,1% соответственно.

Хуже всего пришлось в первом квартале 2015 года региональным игрокам, которые потеряли сразу 40% оборотов по сравнению с 2014 годом, по данным GfK.

Интернет-магазины также не смогли удержать прежние темпы роста. Так, в марте 2015 года продажи бытовой техники и электроники в интернете и в традиционных магазинах почти сравнялись по динамике (минус 16% и минус 21% в рублях соответственно). Однако тренд на увеличение доли интернет-канала продолжится. Сейчас большая часть продаж техники в онлайне идет в Москве (минус 4% в рублях в сравнении с аналогичным периодом 2014 года). Продажи в других городах-миллионниках просели в среднем на 21%.

Илья Голобородько

директор по стратегическому планированию

Nectarin

По объему продаж категория видео и аудиотехники является одной из ключевых для онлайн-ритейла. А поскольку интернет все еще продолжает рост проникновения, даже в условиях снижающейся покупательской способности, для бизнеса есть возможность для роста. Поэтому performance-подход здесь востребован сегодня как никогда. Для агентств это означает в том числе новые требования от клиентов к моделям закупок и системам KPI.

Со стороны потребителей невозможность зачастую объективно оценить цену, качество и функциональность техники ведут к росту рекомендательных сервисов, в том числе на маркетплейсах («Яндекс.Маркет»). Так, по данным Google Consumer Barometer, 63% аудитории сравнивают цены онлайн, 47% спрашивают совета, а 43% таким образом готовят себя непосредственно к следующей за этим покупке офлайн. Кстати говоря, активное внимание участников рынка, и особенно ритейлеров, к отзовикам и агентам влияния уже ни для кого не секрет.

Важным моментом также является поведение аудитории после покупки. 11% аудитории по результатам покупки делятся своим опытом в социальных сетях. Это означает, представьте, что каждый десятый человек поделится с друзьями – что ему понравилось и что нет, рекомендует он эту технику и этого ритейлера или нет. Это огромный объем контента, работать с которым нужно на каждодневной основе.

Как результат, сегодня 25% аудитории Рунета для покупки вообще не посещают офлайновые точки продаж – выбор, сравнение и покупка происходят полностью онлайн. И эта цифра будет только расти – с развитием служб доставки, электронных платежей и грамотности аудитории.

2016 год

В начале 2016 года был отмечен нетипичный рост спроса на кредиты для покупки электроники и бытовой техники, о чем сообщала в январе газета «Коммерсантъ» со ссылкой на участников банковского рынка.

В частности, в ХКФ-банке и банке «Ренессанс Кредит» сообщили, что в январе 2016 года выдано POS-кредитов (предоставление займов на товары непосредственно в торговых точках) на ту же сумму, что и в ноябре 2015 года (7 млрд руб. в ХКФ-банке и 3 млрд руб. – в «Ренессанс Кредите»). Банкиры отмечают, что особенно активно россияне скупали электронику и бытовую технику, как и в разгар обрушения курса рубля в конце 2014 года, с той лишь разницей, что сейчас это все больше делается в кредит, а не за свой счет.

Участники рынка связывают нетипичное поведение потребителей с несколькими причинами. «Электроника и бытовая техника в основном импортные и из-за роста курсов валют могут подорожать быстрее других товаров, например мебели или одежды, что подогревает спрос», — рассказывал «Коммерсанту» зампред правления ХКФ-банка Александр Антоненко.

«На фоне ослабления рубля некоторые ритейлеры уже повысили цены на 30-40%. В итоге многие граждане в ожидании очередного витка роста цен решили приобрести товары заранее», — считает старший вице-президент по развитию банковских продуктов и маркетингу банка «Ренессанс Кредит» Евгений Лапин.

Ритейлеры также отмечали рост спроса в январе на бытовую технику и электронику. Покупки больше в кредит и меньше за свой счет они объясняли существенным снижением в 2015 году доходов людей и уровня их покупательной способности. Другие считают, что свою роль сыграло активное продвижение программ кредитования ритейлерами в январе 2016 года.

Однако всплеск спроса на бытовую технику в России, который наблюдается с начала 2016 года, будет недолгим, уже во второй половине 2016 года спрос на товары этой группы резко снизится, считают аналитики компании Euromonitor International. Согласно опубликованному исследованию, рост спроса вызван нестабильностью на валютном рынке. «Мы ожидаем, что этот тренд не продлится в течение всего года. Во второй половине 2016 года произойдет резкое снижение спроса на электронику и бытовую технику после чрезмерного скачка в начале года», — говорится в исследовании.

В середине апреля 2016 года в Москве прошли международные выставки «Фотофорум-2016», «Mobile & Digital Форум'2016», «Hi-Fi & High End Show'2016», в первый день работы которых состоялся круглый стол на тему «Российский рынок потребительской электроники сегодня. Уроки кризиса».

В ходе круглого стола представители Института маркетинговых исследований GfK Rus провели обзор рынка, особо отметив общее снижение покупательской способности россиян. По данным на конец 2015 года, 85% всех расходов жителей страны приходилось на первоочередные потребности, а на покупку товаров длительного пользования (в том числе видео и аудиотехники) выделялось лишь 15% доходов. Все это привело к более тщательному выбору товаров, поиску наиболее выгодных ценовых предложений и росту популярности товаров среднего ценового диапазона. Прежние лидеры рынка электроники сильно отстали: продажи телевизоров рухнули на 33%, а ноутбуков – на 18%.

В рамках круглого стола обсуждалось и положение компаний на рынке. В частности, о хорошей позиции сообщила японская компания Fujifilm, освоившая нишу фотоаппаратов моментальной печати. Компания Olympus несколько лет назад приняла стратегическое решение по кардинальной перестройке всей линейки фототехники и сделала ставку на премиальный и профессиональный сегменты. Что касается Panasonic, то компания пережила непростые годы и перестроила структуру и бизнес-модель, исходя из новых экономических реалий.

В ритейле аудио и видеотехники также происходят заметные изменения. Предыдущие два года оказались для компании «Эльдорадо» лучше, чем рассчитывали ее маркетологи. Сейчас «Эльдорадо» делает ставку на повышение качества обслуживания, увеличение среднего чека покупателя и продолжает федеральную экспансию, открывая до 50 новых магазинов в год. «М.Видео» придерживается прежней стратегии, и в ассортименте компании можно найти полный спектр продукции, начиная от самых доступных и заканчивая люксовыми сегментами. Специализирующийся на фототехнике ритейлер «Онлайн-Трейд» предпочел закрыть большую часть своей офлайн-розницы, перейдя на онлайн-торговлю и создав крупную сеть пунктов выдачи и эффективную логистическую сеть. Это позволило компании в 2015 году освоить 16 новых регионов. В нынешнем году «Онлайн-Трейд» планирует открыть около 150 новых пунктов выдачи.

Перспективные сегменты

Высокотехнологичные продукты продолжают увеличение своей доли на рынке, но приобретаться будут в основном высокодоходной частью населения, наименее пострадавшей от кризиса. Аналитики GfK Rus отметили увеличение спроса и оборота некоторых групп товаров потребительской электроники.

Так, в подкатегории видеотехники продажи UHD-телевизоров продолжают расти. Доля таких дисплеев в 2015 году достигала 12% рынка в денежном выражении (с 3% в 2014 году). В ближайшей перспективе будет наблюдаться дальнейшая интеграция ТВ со смартфонами, планшетами, смарт-часами и другими гаджетами. Телевизор станет центром управления «умным» домом с возможностью дистанционного управления всеми устройствами пользователя, в нем будут синхронизироваться и наглядно представлены все данные. Этому способствует запуск оборудования Smart TV на платформе Android с полной интеграцией в экосистему Google Play.

Резко выросли продажи аудиовидеоустройств, совместимых со смартфонами, и Wi-Fi устройств: Hi-Fi колонок – на 485%, радиоустройств – на 108% и портативных колонок – на 79%, что объясняется фиксируемым аналитиками изменением портрета потребителя в сторону connected consumer («подключенный потребитель»).

Сафие Аль Хаффаф

руководитель сектора фото- и видеотехники отдела аудита розничных продаж

GfK Rus

Свобода. Ускорение. Близость. Эти аспекты являются точками роста и будут таковыми в будущем. Все устройства в настоящее время движутся к унификации. Покупатели находятся в поиске единого устройства, способного удовлетворить их потребности, но они хотят использовать его не только в качестве технологического гаджета, но и как средство связи с внешним миром и для поддержания социальной активности.

В идеале такое устройство будет интегрировано в их повседневную жизнь, оставаясь незаметным. Но, возвращаясь к реальности, сейчас мы находимся на стадии подключенности, и если вы думаете, что это не относится к аудио и видеотехнике или фотоаппаратам, подумайте дважды.

В сегменте видео и фототехники все большее внимание уделяется 4К видеокамерам, спрос на которые увеличился на 161%, экшен-камерам (прирост 68%) и системным камерам, продажи которых выросли на 52%. При этом аналитики отмечают растущую популярность онлайн-продаж: прирост за январь-февраль 2016 года составил 3%.

Прогноз на ближайший год: потребительское поведение

Большинство экспертов и участников рынка сходятся в том, что в 2016 году потребительское поведение изменится, от трат люди перейдут к накоплению средств и более обдуманным покупкам. Для части населения это произойдет, минуя их желания, это продиктует сокращение их доходов. Для другой части это станет выигрышной стратегией, так как позволит эффективно расходовать свои средства в рамках кризиса и получать лучшие предложения из возможных. Основным и коренным событием для российского рынка, да и стран СНГ, можно считать то, что потребители переходят от модели постоянного потребления товаров к схеме покупки только необходимых вещей и накоплению средств.

В целом в 2016 году потребление электроники в России будет носить разумный характер. Большинство потребителей уже отказались от покупки новых «игрушек», заметно уменьшится прослойка тех, кто традиционно покупает новый флагман той или иной компании, так как предыдущий одновременно с его выходом стал менее модным или не таким престижным. Это подтверждает исследование РосИндекс компании Ipsos Comcon, согласно которому в 2015 году доля людей, которые всегда находятся в поиске технических новинок, значимо снизилась (Табл.1). Это может объясняться как экономическим кризисом (людям незачем следить за новинками, так как не на что их купить), так и возможной усталостью от появляющихся все чаще усовершенствованных гаджетов.

Разумность выбора, тщательный подбор техники и только потом покупка – вот основная модель массового потребительского поведения в ближайшие год-два. Это негативно скажется на многих торговых сетях, так как упадет трафик, люди начнут придирчиво сравнивать стоимость товаров.

Можно ожидать, что крупные торговые центры потеряют простых посетителей, а вот конверсия посетителя в покупателя, наоборот, вырастет. То есть теперь люди будут заходить в торговые центры именно для покупки необходимых товаров, а не просто рассматривать витрины с товарами, как это часто происходило раньше.

Рынок видео и аудиотехники: потребительский аспект

Наличие в семье и намерение приобрести различные виды техники

Телевизор

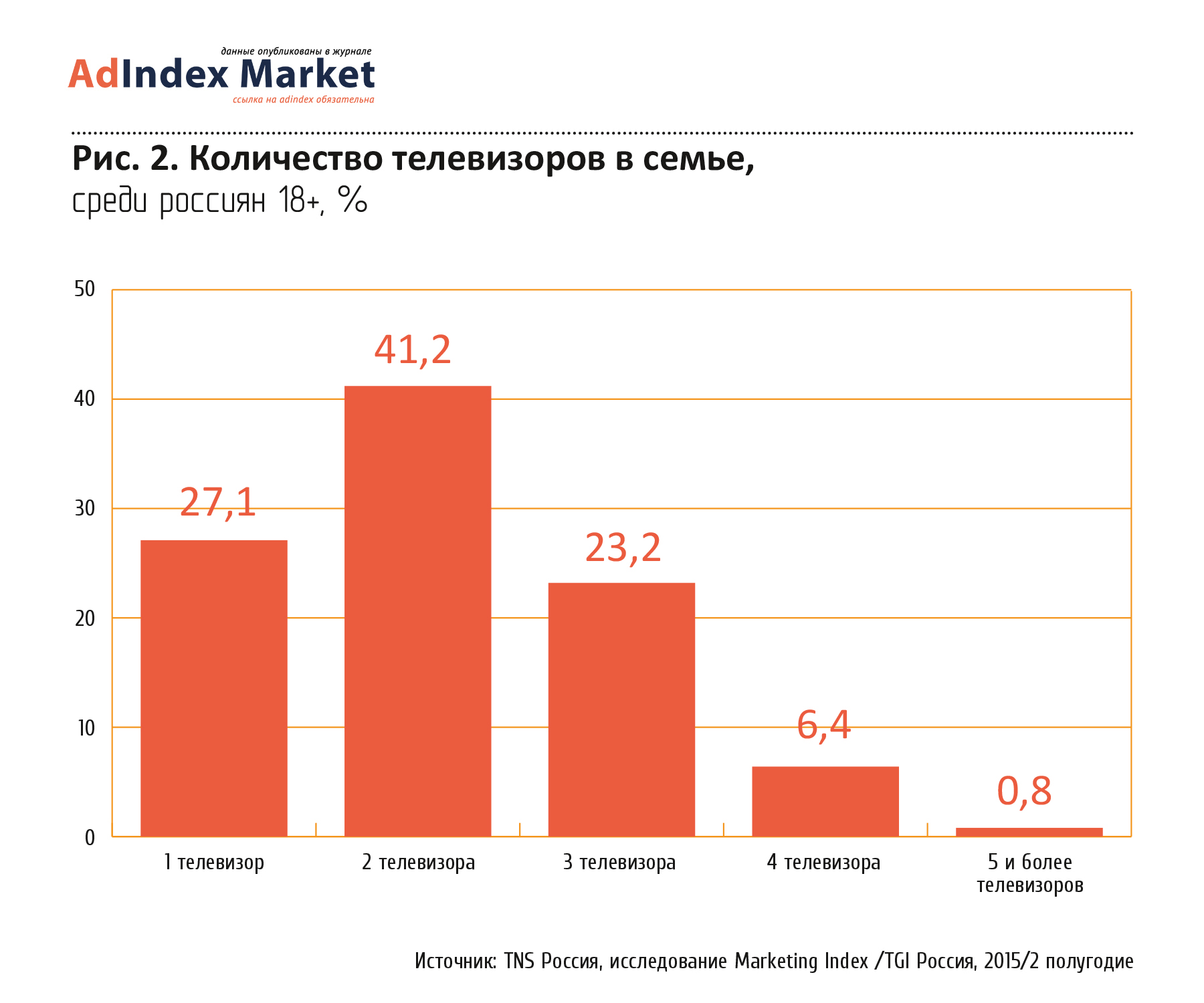

Безусловным лидером по наличию в российских семьях является телевизор: он есть практически в каждой семье. При этом в большинстве из них имеется более одного телевизора (Рис. 2).

Среди типов телевизора первое место занимают модели с жидкокристаллическим экраном (Рис.3). Они имеются в наличии у 65,6% россиян. Можно отметить значительное количество жителей России, у которых есть устаревшие модели с электронно-лучевой трубкой (46,3%) – в основном это телевизоры, приобретенные десять и более лет назад и дорабатывающие свой ресурс. Наиболее престижные и дорогие модели – плазменные панели и проекционные телевизоры – представлены в семьях 23,8% и 1,4% российских семей соответственно.

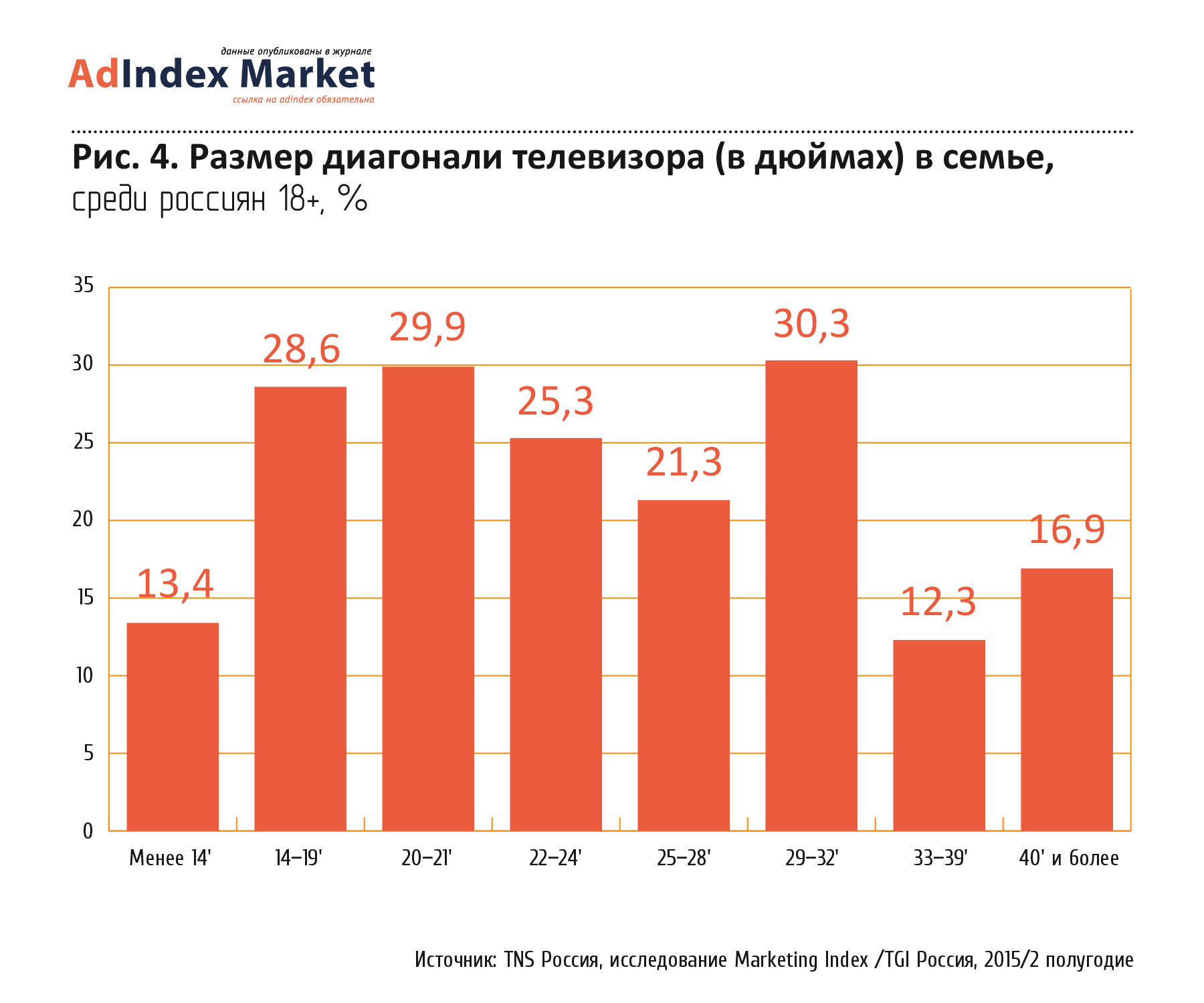

Важной характеристикой при выборе телевизоров является диагональ экрана (Рис.4). По данным проекта Marketing Index TNS Россия, наиболее популярными среди россиян являются телевизоры с диагоналями от 14 до 21 дюйма и от 29 до 32 дюймов. В меньшей степени представлены у россиян телевизоры с диагональю от 33 до 39 дюймов и менее 14 дюймов, что может быть связано с ограниченным предложением от производителей в данных размерных диапазонах.

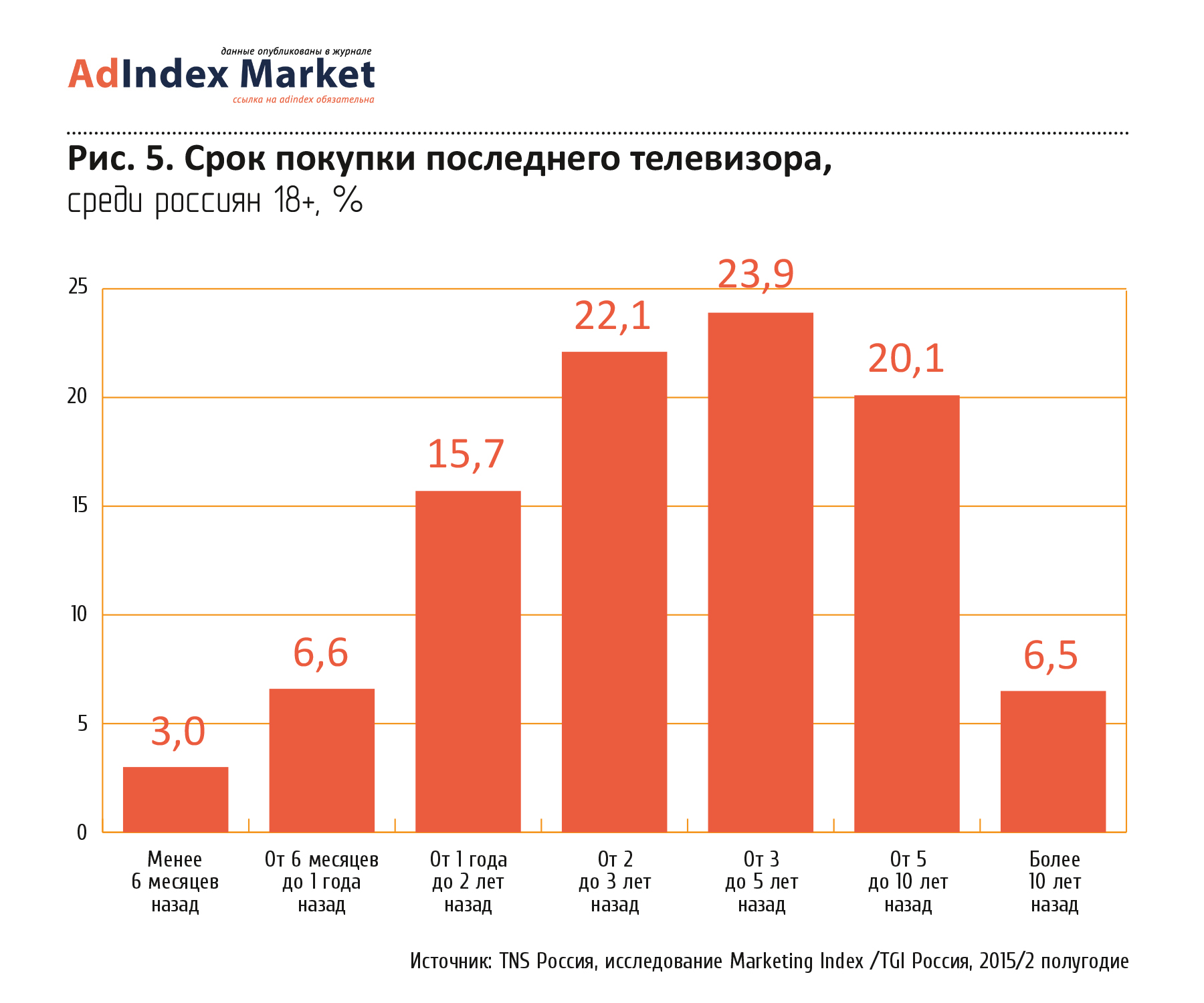

Большая часть телевизоров в российских семьях была куплена от двух до десяти лет назад (Рис. 5). Телевизоры, купленные более десяти лет назад, до сих пор работают у 6,5% российских семей. 15,7% россиян купили телевизор один или два года назад, 6,6% – полгода или год назад. Всего 3% российских семей совершили покупку телевизора менее шести месяцев назад.

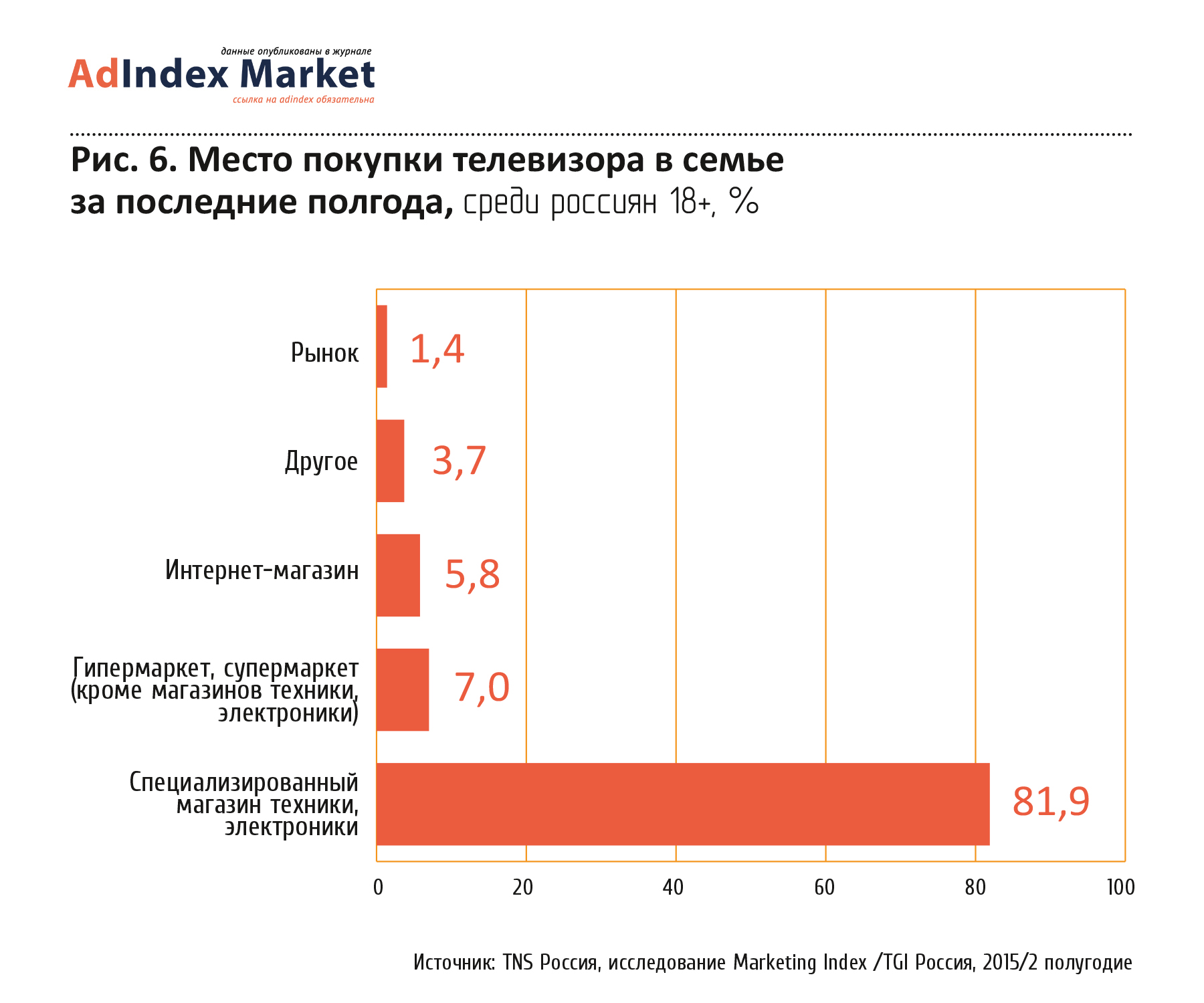

Что касается мест, где россияне приобретают телевизоры (Рис.6), можно отметить, что львиная доля покупок совершается в специализированных магазинах техники и электроники – 81,9%. На втором месте находятся гипер- и супермаркеты – 7%. На третье место вышли интернет-магазины – 5,8% россиян покупают телевизоры онлайн.

По данным о местах покупки видеотехники в целом можно отметить интересную деталь в поведении потребителей в 2015 году. Согласно исследованию компании Ipsos Comcon, произошло значимое увеличение покупок видеотехники с рук (Табл. 2).

Татьяна Герасименко

директор по работе с клиентами Ipsos

Comcon

Причиной послужили два фактора: во-первых, ажиотаж после предновогодних покупок 2014 года сменился у части населения продажей накупленного. При этом продавали вполовину стоимости практически новую видеотехнику, что подстегнуло спрос. Во-вторых, общая экономическая ситуация заставляет россиян смотреть в сторону покупки техники с рук.

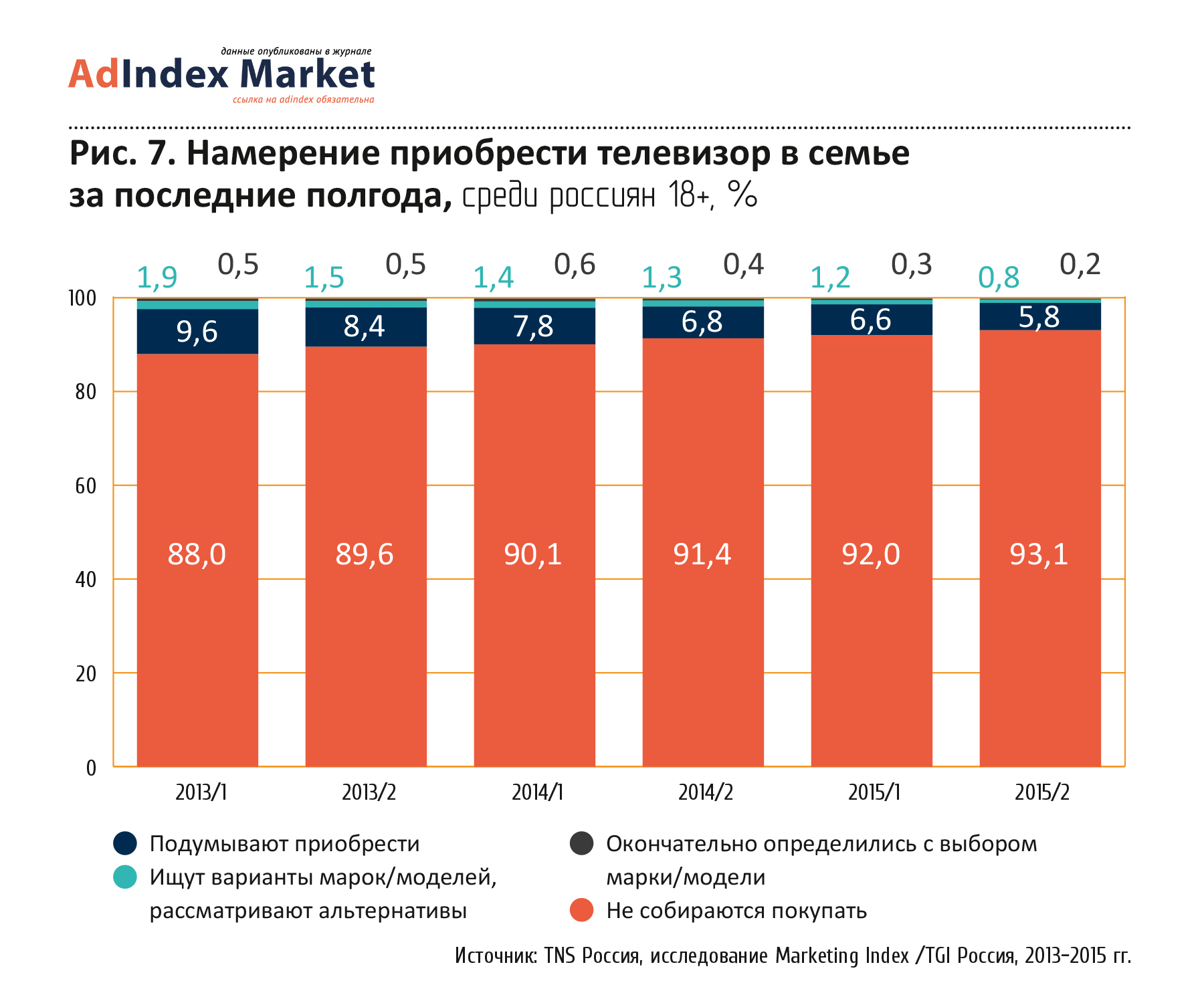

По данным TNS Marketing Index, намерение приобрести телевизор в последние три года неуклонно сокращается (Рис. 7). Причинами этого можно считать, во-первых, насыщение рынка, произошедшее в относительно благополучные 2011-2012 года, когда происходила реализация отложенного спроса, вызванного кризисными 2009-2010 годами, а во-вторых – новый экономический кризис, начавшийся в конце 2014-го и инициировавший новую волну отложенного спроса.

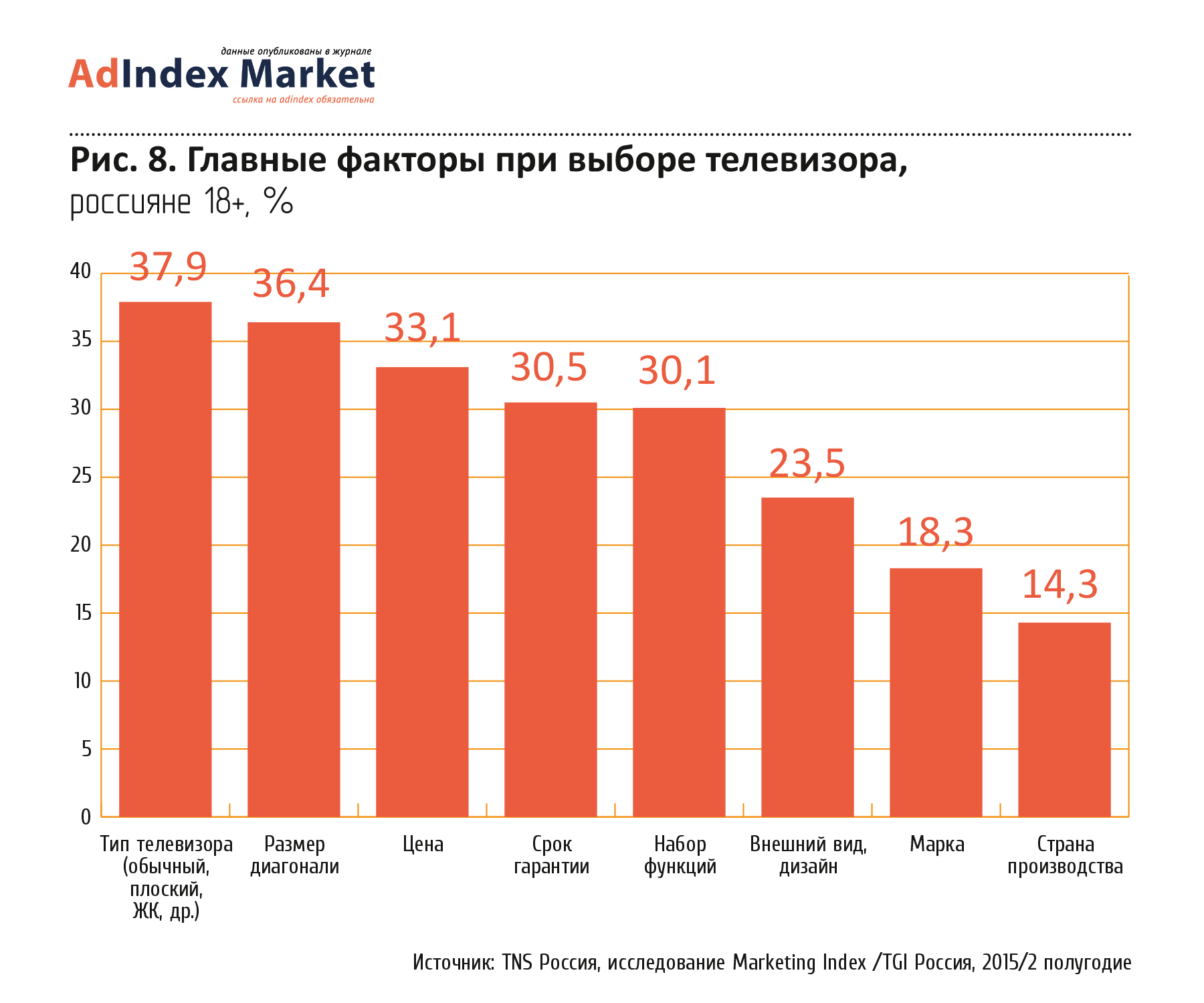

Среди факторов, которыми руководствуются российские потребители при выборе телевизоров, ключевыми являются рациональные: тип телевизора (обычный, плоский, ЖК и т.д.) – 37,9%, размер диагонали экрана (36,4%) и цена (33,1%) (Рис.8). Срок гарантии и набор функций входят в топ-5 главных условий при покупке телевизора – 30,5% и 30,1% соответственно. Внешний вид и дизайн продукта играют гораздо меньшую роль при выборе – 23,5%.

Михаил Райбман

директор по мультимедиа-исследованиям TNS

Россия

Внешний вид, марка и страна производства имеют наименьшее значение при выборе телевизора, что можно объяснить значительной унификацией последних моделей телевизоров, а также преимущественным местом их производства в Азии (прежде всего, в Китае). На массовом рынке практически не представлены нишевые марки, предлагающие уникальный набор потребительских свойств и качеств, в арсенале большинства популярных брендов – стандартные линейки моделей.

Другая техника

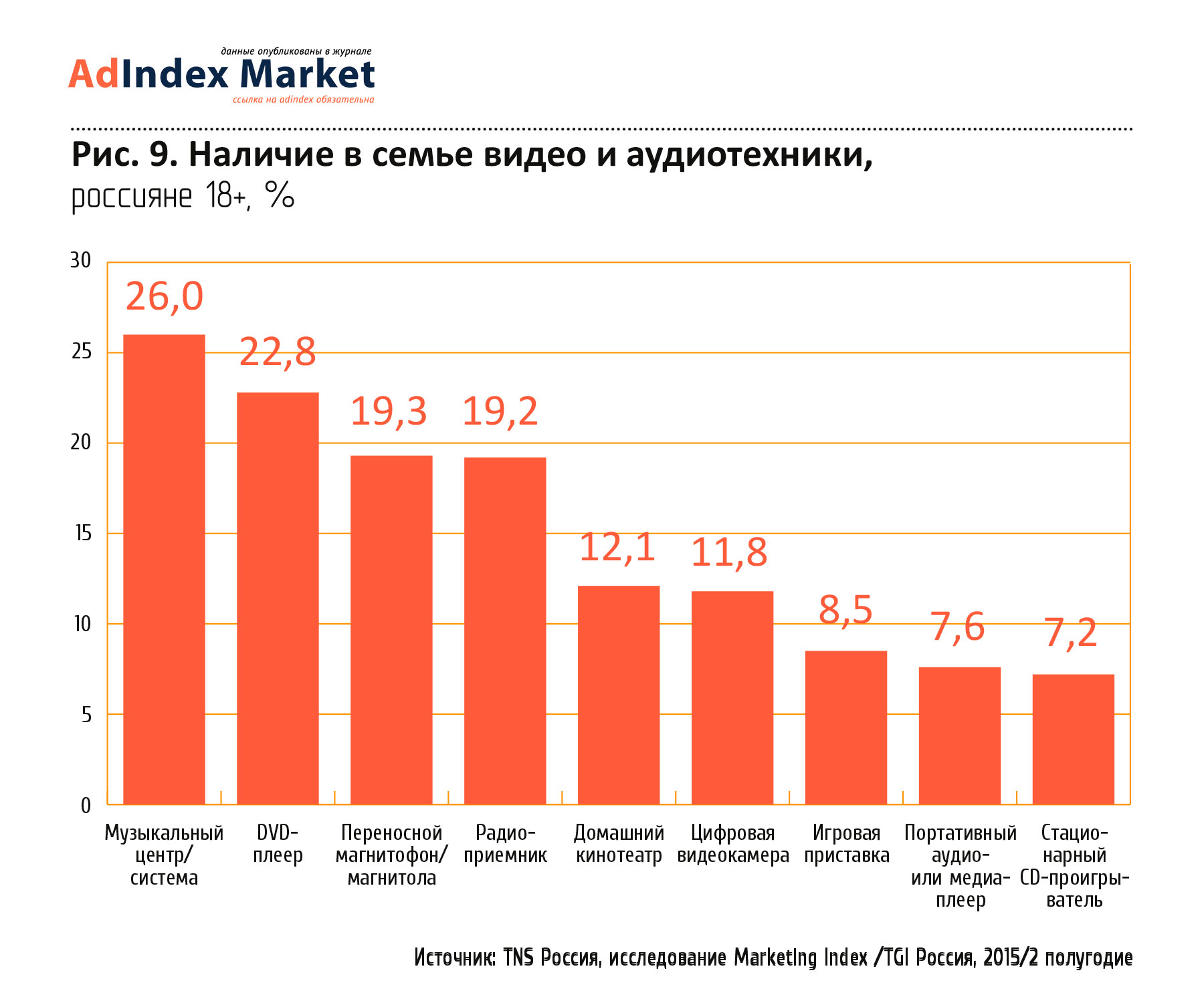

Наличие в семье различных видов техники, кроме телевизора, показано на Рис. 9. Среди лидеров по наличию в семьях россиян различной видео и аудиотехники на первом месте находится музыкальный центр / музыкальная система – она есть в семьях у 26% россиян, DVD-плеер – у 22,8%, переносной магнитофон/магнитола – у 19,3%, радиоприемник – у 19,2%.

Аудиоаппаратура

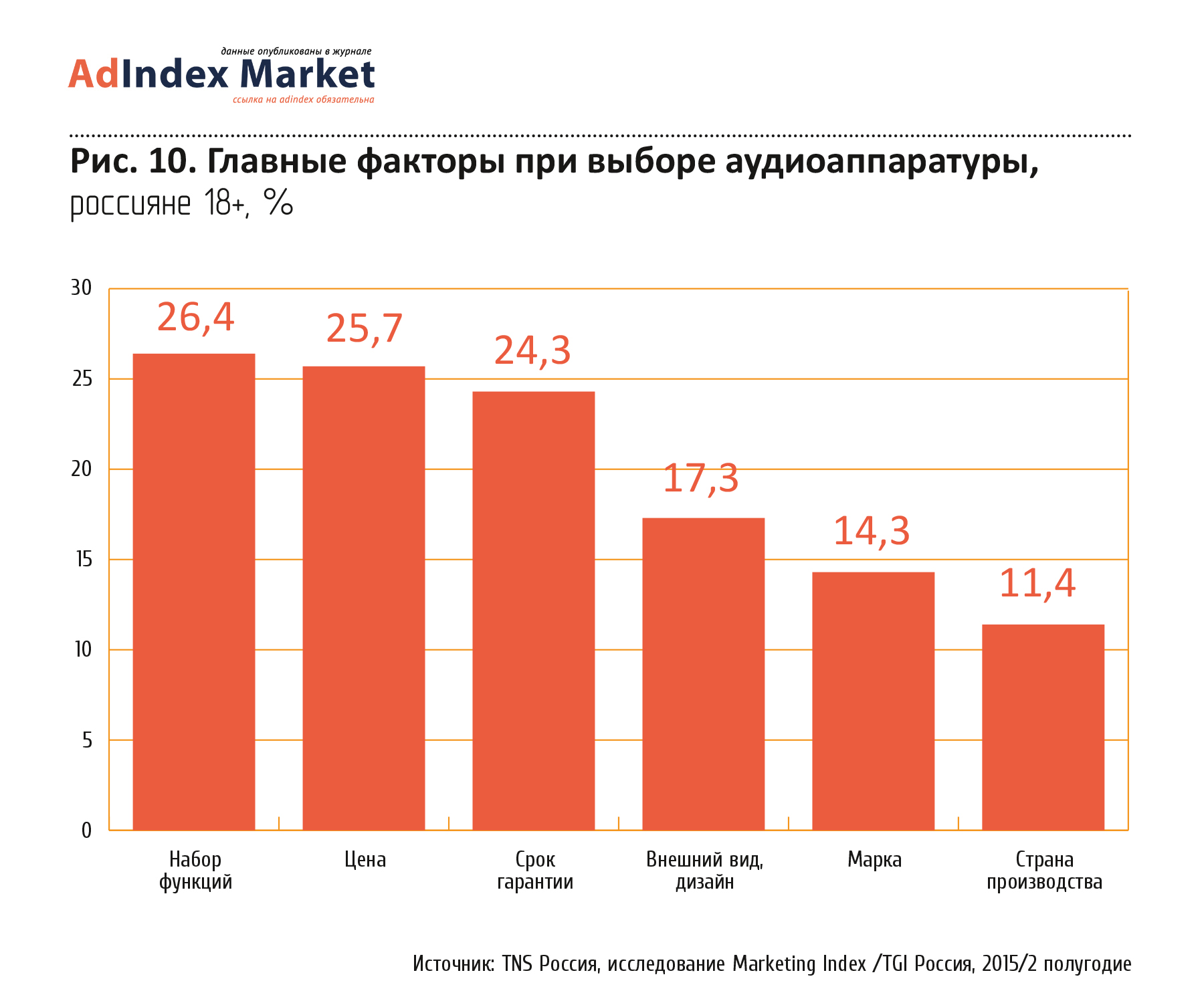

При выборе аудиотехники на первых позициях по важности находятся прагматичные факторы: набор функций, цена и срок гарантии (Рис. 10). Дизайн (внешний вид), марка и страна производства аудиоаппаратуры имеют меньшее значение для российской аудитории.

В подкатегории аудиотехники, как отмечают специалисты «М.Видео», растущим сегментом в 2015 году оказался рынок наушников. Лидерами продаж на рынке наушников являются такие компании, как Sony, Philips и Sennheiser (Рис.11). Также заметен рост влияния американской марки Beats.

Существует тенденция увеличения спроса на модели с адаптером Bluetooth и продукты категории LifeStyle. Беспроводные устройства гораздо удобнее использовать в повседневной жизни, при занятиях спортом и в путешествиях. Поэтому можно ожидать активного пополнения каталога Bluetooth-наушников. Перспективными являются и специализированные спортивные наушники, которые отличаются комфортом и обладают специальными свойствами — от влагозащищенных амбушюр до встроенных шагомеров и кардиодатчиков.

Марки видео и аудиотехники на российском рынке

Марки телевизоров

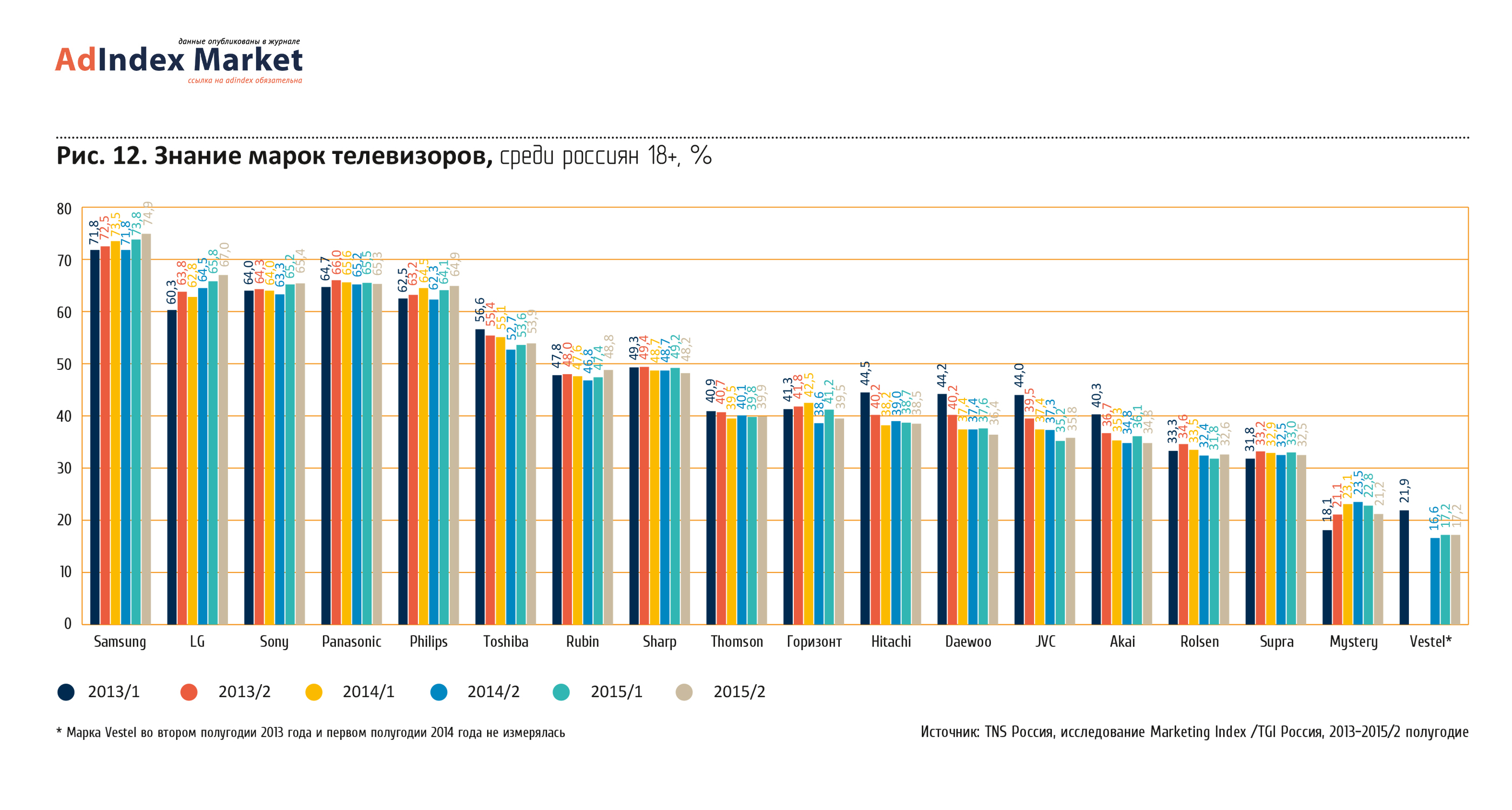

Лидерами по знанию марок телевизоров по состоянию на второе полугодие 2015 года являются корейские бренды Samsung и LG, занимающие первое и второе места соответственно (Рис.12). Замыкает тройку лидеров японская Sony. Вплотную за ней следуют Panasonic и Philips. Из отечественных марок по знанию наивысшая позиция у Rubin – 7-е место. Наиболее позитивная динамика знания характерна для LG – с 60,3% в первом полугодии 2013 года до 67% во втором полугодии 2015-го. Снижение знания можно отметить у японских марок JVC, Akai и корейской Daewoo, что, скорее всего, связано с сокращением их присутствия на отечественном рынке, а также крайне незначительными объемами рекламы в последние годы.

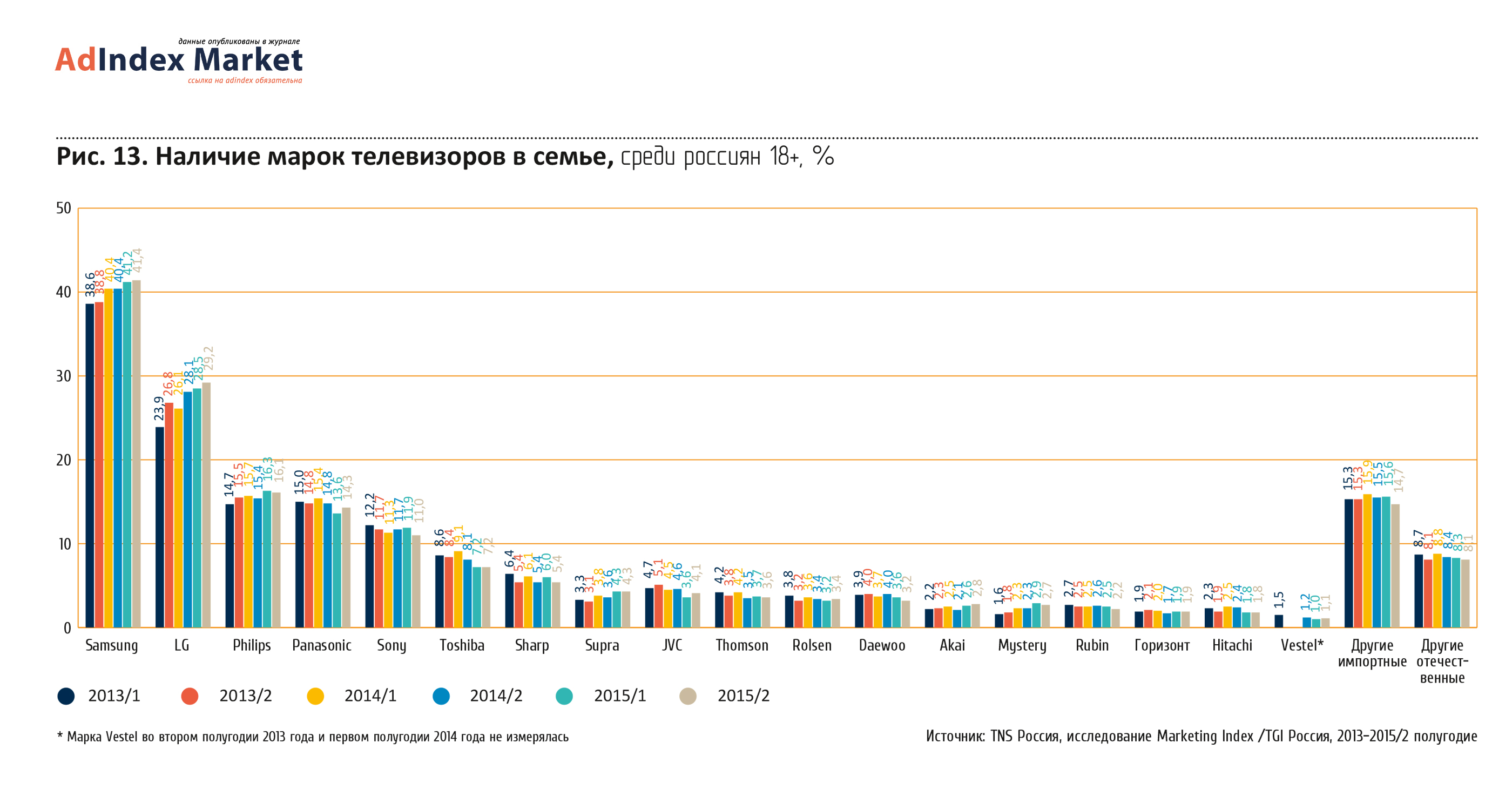

По наличию марок телевизоров в семьях россиян пальма первенства также принадлежит корейским брендам – Samsung (41,4% во втором полугодии 2015) и LG (29,2%). При этом обе марки демонстрируют уверенный рост за последние три года (Рис.13). На третьем месте Philips – 16,1%. Некоторые бренды, например Toshiba, имеют явную тенденцию к снижению – по всей видимости, телевизоры этой марки остались в российских семьях, будучи купленными 5-10 лет назад во время активного присутствия на рынке.

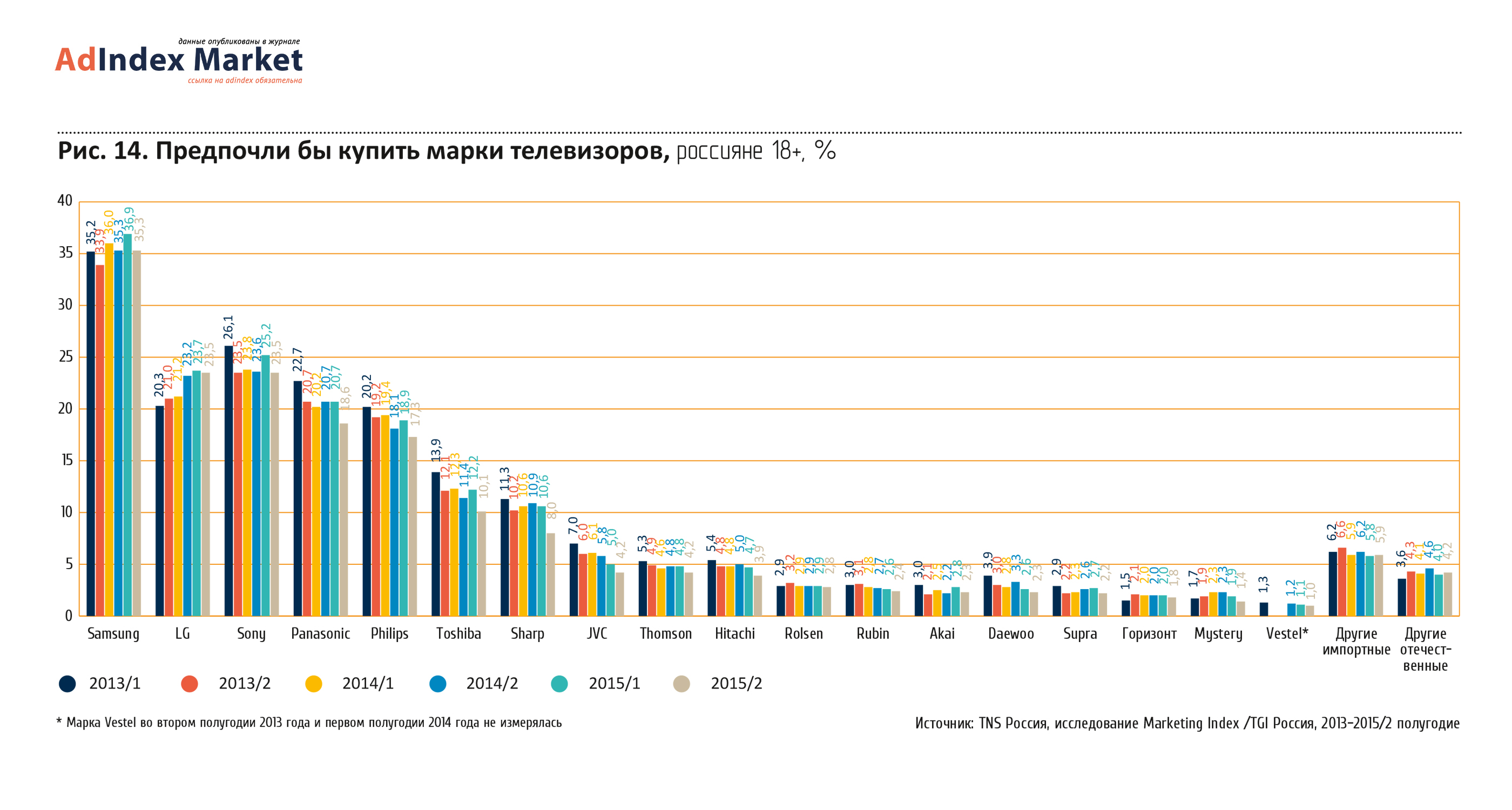

По предпочтениям российских семей в будущей покупке телевизоров расстановка сил повторяет картину по знанию марок. Тройка лидеров – Samsung (35,3%), LG (23,5%) и Sony (23,5%), при этом у LG наблюдается устойчивая растущая динамика (Рис.14). У Sony, напротив, можно заметить некоторое снижение. Panasonic и Philips следуют за первой тройкой, однако уже с более очевидным отставанием – 18,6% и 17,3% соответственно.

Марки аудиоаппаратуры

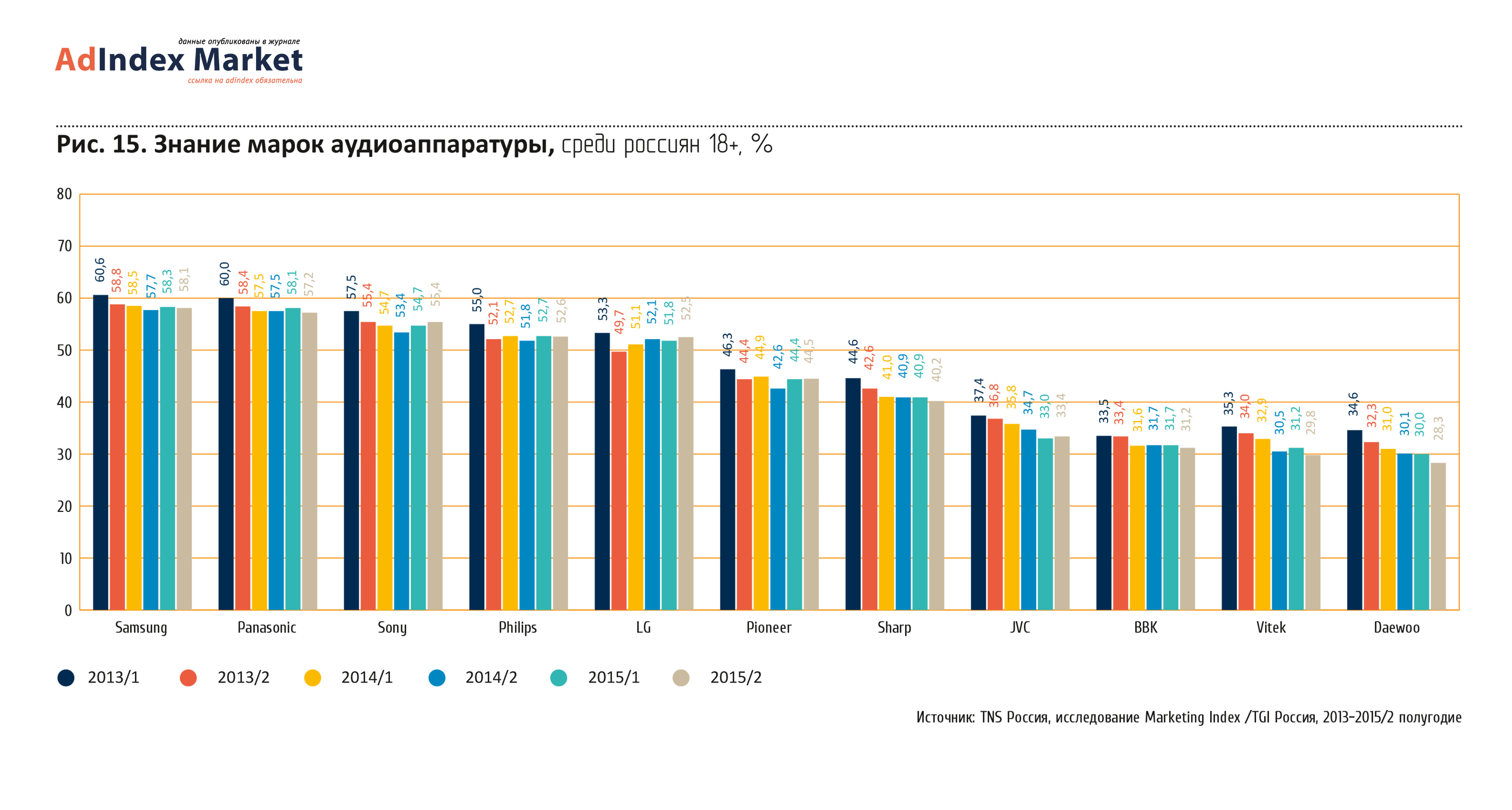

По знанию марок аудиоаппаратуры лидируют Samsung (58,1%), Panasonic (57,2%) и Sony (55,4%), за которыми с минимальным отставанием следуют Philips (52,6%) и LG (52,5%). Другие марки менее известны на российском рынке, и большинство из них демонстрируют отрицательную динамику за рассматриваемый период (Рис.15).

Лидирующие позиции по наличию в семьях россиян (Рис.16) принадлежат аудиотехнике марки Panasonic (11,3% по состоянию на вторую половину 2015 года). Затем, со значительным отставанием от лидера и почти на равных позициях между собой, следуют корейские бренды LG (8%) и Samsung (7,9%). При этом стоит отметить, что доля аудиотехники Samsung устойчиво сокращается последние три года. Sony также показывает некоторое снижение показателей и составляет, по последним данным, 6,8%. Аудиоаппаратура бренда Philips есть у 6% российских семей. Остальные марки значительно отстают от первой пятерки.

Рекламный аспект

Распределение рекламы по медиа и подкатегориям

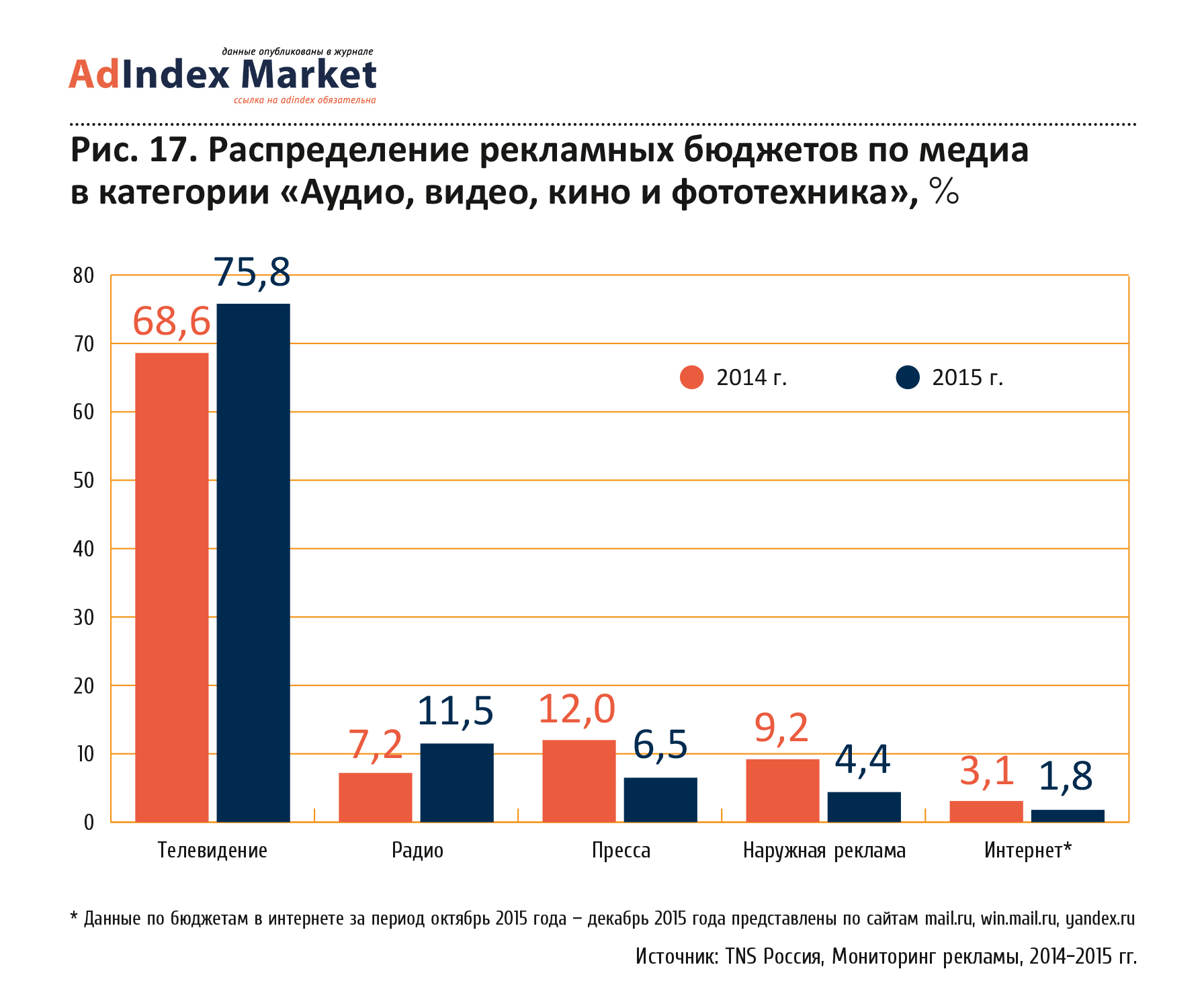

По затратам на рекламу в категории «Аудио, видео, кино и фототехника» в 2015 году телевидение является доминирующим медиа, доля рекламных бюджетов на ТВ-рекламу в 2015 году превысила 75% (в 2014-м она составляла 68,6%). Со значительным отрывом за ТВ следуют остальные медиа, среди которых наибольшая доля принадлежит радио (11,5% в 2015 году и 7,2% в 2014 году). Таким образом, можно заметить увеличение инвестиций рекламодателей в такие каналы, как телевидение и радио. Среди остальных офлайновых медиа, напротив, заметно снизились доли прессы (с 9,2% до 4,4%) и наружной рекламы (с 12% до 6,5%). Доля баннерной рекламы в интернете также сократилась в 2015 году по сравнению с предыдущим годом на 1,3% (с 3,1% до 1,8%).

Распределение бюджетов по подкатегориям представлено в Таблице 3. По сравнению с 2014 годом в 2015-м выросла доля лидирующей подкатегории – ТВ и видеоаппаратуры – с 88,95% до 96,03%. В остальных подкатегориях рекламные инвестиции сократились. Так, доля инвестиций в категории аудиоаппаратуры за аналогичный период уменьшилась с 5,62% до 1,93%.

Рекламная группа Dentsu Aegis Russia привела свою экспертную оценку ситуации с распределением рекламных инвестиций в различные сегменты рассматриваемой категории «Аудио, видео, кино и фототехника» (Табл. 4) на основании данных TNS Russia в 2014-2015 годах.

Согласно анализу Dentsu Aegis Russia, безоговорочным лидером по рекламным объемам в 2015 году стал сегмент жидкокристаллических телевизоров – 1,08 млрд рублей. Однако по сравнению с 2014 годом в этом сегменте произошло сокращение инвестиций на 36%. За LCD-телевизорами с большим отрывом следуют игровые приставки (121,76 млн рублей) и цифровые фотокамеры (27,93 млн рублей). Категория игровых приставок выросла за год меньше, чем на 0,5%, но это можно считать положительной динамикой по сравнению с падением в категории цифровых фотокамер на 69%.

Все же подавляющее большинство сегментов сократили свои рекламные инвестиции в 2015 году, исключение наряду с игровыми приставками составили телевизионные антенны, рост которых составил 56%, а также цифровые видеокамеры, музыкальные инструменты, MP3-плееры, видеотехника DVD, фотоаппараты и оптические приборы. Согласно данным Dentsu Aegis Russia, категории медиаплееров и домашних кинотеатров, которые тратили крупные суммы на продвижение в 2014 году, в прошлом году не рекламировались. Общее падение рекламных бюджетов 2015 vs 2014 в категории «Аудио, видео, кино и фототехника» составило 41% – с 2,22 млрд рублей до 1,31 млрд рублей.

Топ-лист рекламодателей

Топ-15 рекламодателей по суммарным затратам на рекламу во всех подкатегориях за 2015 год приведен в Табл. 5.

Первые две позиции занимают специализированные ритейл-сети бытовой техники и электроники – компании «M.Видео» и «Эльдорадо», на их долю в 2015 году суммарно приходится чуть менее 70% от всех рекламных затрат категории «Аудио, видео, кино и фототехника». На третьем месте – Samsung Electronics. По сравнению с прошлым годом доли всех представителей лидирующей тройки увеличились, наиболее существенно у компании Samsung Electronics (с 5,31% до 10,22%). Остальные игроки заметно отстают от лидеров. Можно отметить рост рекламной активности еще у двух ритейлеров: Metro Group (+61,7%) и «Техносила» (+60,5%), а также у Sony (+ 26,9%). Существенно сократилась доля рекламы LG Electronics (-73,7%).

Топ-лист рекламируемых брендов

В Табл. 6 представлен Топ-15 брендов по затратам на рекламу в 2015 году и их показатели 2014 года.

Основные выводы

- Относительно категории видео и аудиотехники кризис в России привел вполне к ожидаемым тенденциям, проявляющимся и на других рынках: курс массового потребителя на экономию и рационализацию покупки, отложенный спрос или отказ от покупок техники. Такая «консервация» рынка может продолжаться достаточно долго, поскольку категория видео и аудиотехники не относится к числу приоритетного потребления и пользователи могут достаточно долго довольствоваться ранее купленной аппаратурой.

- Следует ожидать замедления проникновения на рынок товаров, использующих самые передовые и инновационные технологии в силу их высокой первоначальной стоимости, и сокращения сегмента потребителей, которые могут позволить себе покупать такую технику в нынешних условиях.

- В случае улучшения экономической ситуации можно ожидать достаточно быстрое оживление на рынке видео и аудиотехники, которое будет тем более масштабным, чем более длительным окажется давление отложенного спроса.

Над номером работали

Генеральный директор: Василий Ананьин

Шеф-редактор: Ирина Пустовит

Главный редактор: Инна Смирнова

Обозреватель: Алексей Сазонов

Дизайн обложки: Андрей Урняев

Дизайн: Таша Эшназарова

Верстка: Дмитрий Едомахов

Project-management: Сергей Зачепилов

Web-верстка: Владимир Кожанов

Директор по маркетингу: Таша Эшназарова

Руководитель департамента развития и коммерции:

Алексей Загребельный

Координатор рекламного отдела: Мария Буянова

Генеральный партнер проекта Nectarin:

Ольга Вяткина

Контентные партнеры проекта:

TNS Russia:

Старший менеджер проектов Департамента мультимедиа исследований:

Анна Пивцова

Младший менеджер проектов отдела Marketing Index / TGI:

Анастасия Прохорова

Ipsos Comcon:

Специалист по маркетингу и корпоративным коммуникациям:

Ольга Третьякова

Директор по работе с клиентами:

Татьяна Герасименко

GfK:

Руководитель сектора фото- и видеотехники отдела аудита розничных

продаж:

Сафие Аль Хаффаф

Dentsu Aegis

Network:

Медиааналитик: Ирина Грипас