Две главные ошибки банков в кризис: игнорирование трендов и экономия на рекламе

В российской банковской индустрии существует «закрытый клуб» — синдикат по измерению клиентской удовлетворенности единой методикой Net Promoter Score (NPS). Он начинался в 2013 году как союз трех банков — Альфа-Банка, Райффайзенбанка и Ситибанка. Исследовательская команда банка «Открытие» стояла у истоков этого проекта. Сейчас в синдикате больше 10 крупнейших банков. Замеры традиционно проходят два раза в год по активным клиентским базам участников, а затем результаты сравниваются. Координирует проект независимый измеритель: сейчас это компания Ipsos. Банковский синдикат NPS прошел через кризис 2014–2015 годов. Благодаря этому проекту банки поняли, какие две главные ошибки не стоит повторять в кризис. Рассказывает Николай Коротков, руководитель отдела клиентских исследований банка «Открытие», автор книги «Другой маркетинг»

ОШИБКА 1. Игнорирование потребительских трендов

В кризис у менеджмента всегда есть соблазн просто «порезать косты». Сэкономить на клиентском опыте. Пожертвовать развитием и инновациями. Избежать «риска». На самом деле долгосрочный риск для банка в этом случае только возрастает. Мы увидели, что те, кто в кризис 2014–2015 годов сделал ставку на быстрые изменения и не побоялся трансформации, сейчас стали лидерами. Те, кто был консервативен, придерживался «вечных финансовых ценностей» и ждал «успешных кейсов» — потеряли клиентов. Трансформация под новые потребности — первый главный фактор успеха.

Некоторые участники «синдиката» показали феноменальные результаты роста NPS после кризиса. Например, банк Home Credit увеличил свой NPS в разы. Вот что сделал этот банк:

● Использовал кризис как новую возможность для

цифровой трансформации.

● Сфокусировался на потребительских трендах —

«интернет-покупки, простота и удобство» и «контроль расходов и разумное

потребление».

● Провел оздоровление бизнеса — ограничил выдачи

нецелевых кредитов наличными и кредитных карт «уличным» клиентам до середины

2016 года. При этом POS-кредиты продолжали выполнять свою роль канала

аквизиции.

● Оптимизировал сеть — по итогам ревизии закрыл

низкорентабельные банковские отделения по всей стране. Одновременно банк

активно развивал онлайн-каналы взаимодействия с клиентами.

● Оздоровил кредитный портфель — принятые меры позволили

банку первым среди пиар-группы снизить просроченную задолженность уже в 2016

году до минимального значения, а с середины 2016 года — начать осторожное

возобновление активного кредитования.

● Обновил сайт — теперь это современный ресурс,

включающий маркетплейс с товарами магазинов-партнеров в рассрочку от Банка

«Хоум Кредит».

● Перестроил продуктовую линейку. Банк сосредоточился на

продвижении флагманских карт: дебетовой карты с кэшбэком и процентом на остаток

«Польза» и карты рассрочки «Свобода», а также дополнил линейку рядом сегментных

карт («Зеленая Польза», «Польза InGame» и др.).

● Активно развивал онлайн-POS кредитование — уже 20%

выдач банка осуществляется через каналы e-commerce. Кроме того, «Хоум Кредит»

внедрил самую короткую заявку на рынке в пять полей. Решение принимается

в среднем за 60 секунд при сохранении низкого уровня рисков.

● Модернизировал свою систему оценки рисков. Благодаря

современным технологиям, таким как BigData и AI, банк может точно оценивать

вероятность дефолта заемщиков и поддерживать качество портфеля на высоком

уровне.

● Запустил телевизионную рекламу по федеральным каналам

для флагманских карт «Свобода» и «Польза» с выгодными предложениями.

Рекомендация: не сокращать, а трансформировать бизнес под новые потребности клиентов.

Оперативно отслеживать тренды. Потребительские, культурные, технологические, а не только финансовые. Маркетинг — источник информации о трендах и клиентах. Очень важно проводить оперативные «воркшопы». Выявлять, анализировать, не бояться перестраиваться и принимать решения по итогам. Быстро реагировать. Быстро перестраивать бизнес-планы и сценарии развития рынка.

Анна Миронова, HOME CREDIT,

начальник управления сохранения и поддержки клиентов

Сейчас мы

сосредоточились на трех основных моментах: максимальная онлайнизация процессов,

круглосуточная связь с клиентами, выгода с нашими картами «Польза» и

«Свобода».

ОШИБКА 2. Экономия на рекламе и маркетинге

Маркетинг в кризисный период — это не сервисный отдел по производству рекламы, а бизнес-акселератор и инициатор новых проектов. Начинать сокращение с затрат на маркетинг и рекламу стоит только в том случае, если банк согласен уступить свою долю на рынке, согласен на отток клиентов и снижение NPS.

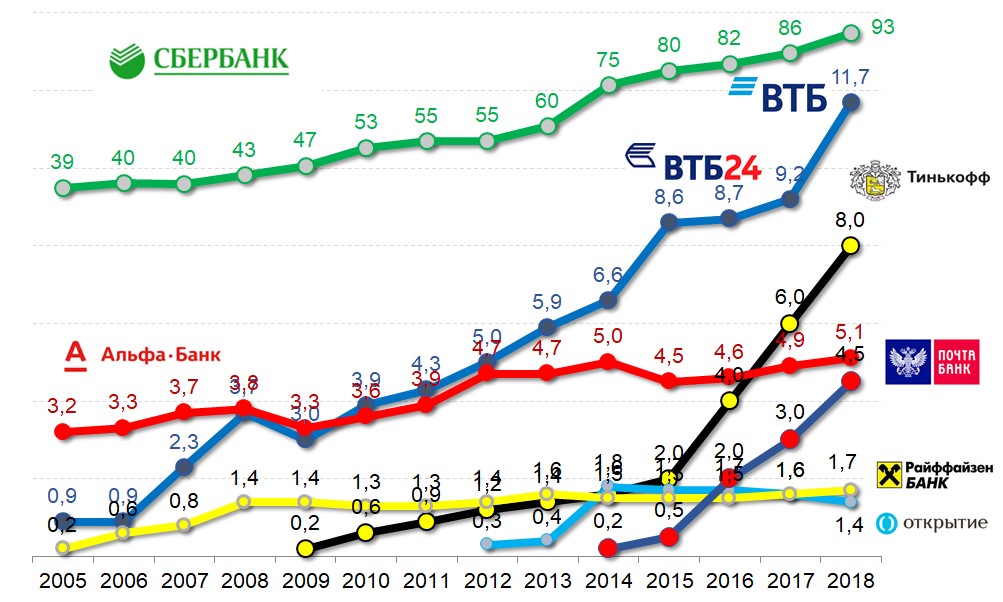

Многие из крупных банков прошли кризис 2015 года, боровшись с оттоком, и не приобрели новых клиентов. К таким банкам можно отнести Альфа-банк, Райффайзенбанк, Газпромбанк, «Юникредит». Но были и те, кто использовал кризис в качестве возможности для передела рынка и показал феноменальный прирост клиентской базы.

Рис. 1. Рост активной клиентской базы

(млн чел, оценка автора с использованием данных РосИндекс и Frank RG)

В первую очередь — это банк Тинькофф. В то время, когда другие сокращали затраты на рекламу, Тинькофф, наоборот, увеличил свое присутствие в эфире в разы, обогнав по доле в эфире даже Сбербанк. Реклама — второй главный фактор успеха в кризис.

Те, кто долго работал в категории FMCG, понимают, что Олег Тиньков не изобрел ничего нового в области маркетинга. Он и его команда просто сделали свою работу по захвату доли рынка в моменте очень профессионально, за три шага.

1. Заранее разработали востребованный продукт на основе потребительских

инсайтов и трендов.

2. Создали мощную дистрибуционную машину в правильных каналах.

3. Запустили охватную рекламную кампанию с большим весом по телевидению и

поддержкой в каналах продаж (point of sale) — то есть в интернете.

Книга Олега Тинькова «Революция» раскрывает все подробности этой истории. Всю дополнительную аналитику можно найти в моей книге «Другой маркетинг: как меняется маркетинг в банках».

В итоге главный скачок роста клиентской базы банка Тинькофф произошел в кризис. В 2016 году агрессивная рекламная кампания с бюджетом около 40 тысяч GRP и поддержкой в сети Интернет практически удвоила клиентскую базу до 4 миллионов человек. Сейчас Тинькофф один из крупнейших банков с активной клиентской базой свыше 10 миллионов человек.

Рис. 2. Основные бизнес- и медиапоказатели банка

Тинькофф

(Оценка автора на основе данных «РосИндекс», Frank RG, Mediascope и Google)

Рекомендация: повысить роль маркетинга и рекламироваться.

Обязательно поддерживать популярность и присутствие в эфире с новыми услугами. Кризис — это уникальное время новых возможностей. Очень быстро появляются новые потребности и платежеспособные ниши. Это лучшее время для захвата доли рынка. Время для быстрых действий. Время для маркетинга.

Анна Уварова, IPSOS,

руководитель сервисной линии Customer Experience

Основная

рекомендация брендам и компаниям — оставайтесь рядом со своими

потребителями, оставайтесь в непрерывном контакте со своей аудиторией. Сейчас

вам предоставлена уникальная возможность подарить им уверенность, приобрести

популярность и укрепить отношения.

Другие инсайты из банковского синдиката NPS

Результаты NPS не подлежат разглашению, но мы с коллегами суммировали некоторые наблюдения из нашего многолетнего опыта. Это необходимо знать, чтобы правильно управлять удержанием и привлечением клиентов в кризис:

Ольга Конюшкова,

руководитель Управления клиентских исследований и коммуникаций банка «ФК

ОТКРЫТИЕ»

Результаты синдикативного NPS рассматриваются в нашем банке на самом высоком

уровне, особенно в период кризиса. Изучать опыт конкурентов и слышать голос

клиента в эти сложные времена — самое главное для банка.

- Внутренние исследования банков на тему NPS несравнимы между собой. Почти каждый банк в начале синдиката являлся лидером рынка по своим собственным замерам NPS. Возможно, это происходило из-за заинтересованности менеджмента в хороших новостях и бонусах.

- NPS — это опережающий индикатор роста бренда в будущем (word-of-mouth), а не только оценка удовлетворенности услугами.

- NPS — это командный результат компании, это готовность рекомендовать бренд в целом. Нельзя делить NPS на каналы, отделы и управления. Для этого нужно использовать метрики CSI и CES.

- NPS — это результат работы по всем направлениям marketing mix: 5p — people, product, price, promo, place.

- На NPS влияет вес и качество рекламы.

- На NPS влияет сокращение дистрибуции, количества отделений.

- NPS зависит от выгодного прайсинга: ставок по вкладам, уровня одобрения кредитов.

- NPS зависит от того, как и когда спрашивать. Чем короче анкета, тем лучше.

- На недовольных клиентах можно зарабатывать, но нельзя расти.

- Улучшение онлайн-банка повышаeт NPS на 3% и более.

- Эффект «улыбки Моны Лизы». NPS зависит от клиентского стажа в банке — более высокий в начале и в конце, через 5 лет. А вот в группе со средним стажем от 2 до 5 лет — провал. Это время риска. Многие клиенты именно в этот период покидают банки.

- Чем премиальнее сегмент, тем выше NPS.

- Cреди старшего поколения оценки NPS выше, хотя они иногда любят покритиковать. Нужно уметь работать с ними. Это перспективная ниша.

- Южане более счастливы — на юге более высокие оценки NPS по всем банкам.

- В клиентской базе может находиться мощный «фанатский сектор», в котором NPS в три раза выше среднего по банку.

- Создание чего-то нового может драматически увеличить NPS. Не надо пытаться «полировать» старое.

- Есть прямая связь между NPS и бизнес-показателями. На основе NPS можно построить финансовые модели.

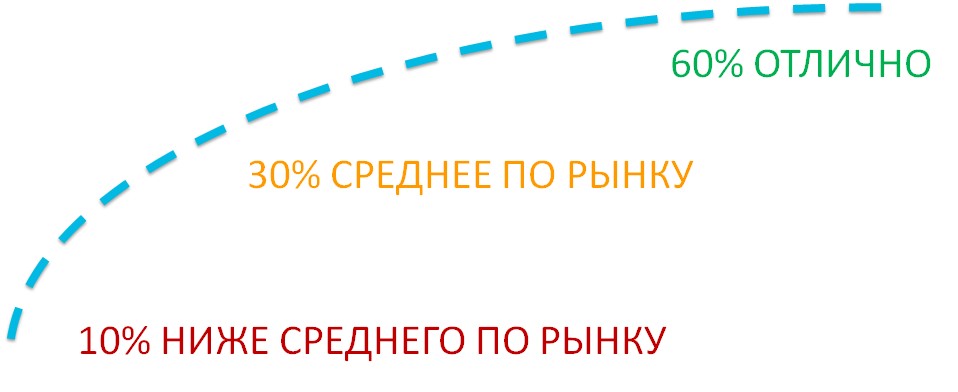

- Нельзя достичь 100% NPS — это кривая насыщения (см. рисунок 1).

Рис. 3. Нормативы NPS с методом сбора по e-mail

(по данным российского банковского синдиката NPS)