Что происходит на региональных рынках радиорекламы

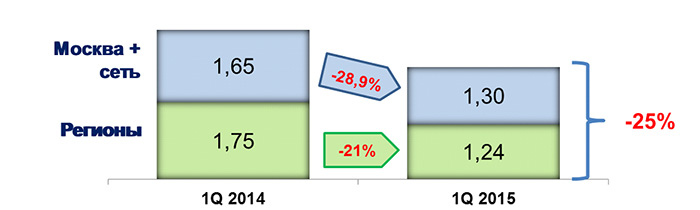

В I квартале 2015 года рынки рекламы на радио московского и сетевого размещения и регионального размещения показали существенно разную динамику. Сегмент Москвы и сетей упал почти на 29%, а сегмент региональной радиорекламы – всего на 21%. Директор департамента коммерческого маркетинга ЕМГ Екатерина Ерошкина объясняет, почему в этот кризис рынок региональной рекламы на радио оказался стабильнее не только московского, но и сетевого рынка

Этот материал посвящен только сегменту классических роликов регионального размещения, исключая спонсорство и интеграции. По опыту предыдущих оценок, значение динамики доходов от классической рекламы никогда не совпадает с аналогичным значением по всему рынку радиорекламы. В случае общей отрицательной динамики доходы от спонсорства и интеграции, сокращаются медленнее, чем доходы от размещения роликов. Причина в том, что в сегменте роликов всегда есть прямая и очень жесткая конкуренция на падающем рынке, а у спонсорства и, тем более, интеграции такой жесткой прямой конкуренции в принципе быть не может, поскольку на разных станциях эти возможности разные.

Предположительно, цифра общей динамики радиорекламы в миллионниках (включая спонсорство, интеграцию и пр.) будет на полтора-два процентных пункта лучше, т.е. может составить минус 25%-24,5%.

График 1. Рынок рекламных доходов радио в 1 квартале

2014-2015 гг с разбивкой на сегменты московского и сетевого и регионального

размещения.

(Оценки АКАР и Департамента коммерческого маркетинга ЕМГ)

Более детально сегмент регионального размещения можно анализировать только с помощью мониторинга рекламы TNS, который проводится пока лишь в городах-миллионниках. Поэтому основная масса данных ниже относится именно к сегменту локального размещения классических роликов в этих 13 городах.

График 2. Оценка рынка роликов локального размещения в

городах-миллионниках за 1 квартал 2014-2015 гг.

(оценка департамента коммерческого маркетинга ЕМГ на основе данных мониторинга

рекламы на радио и аудитории радио в миллионниках компании TNS)

Динамика рынка радиорекламы в миллионниках в I квартале 2015 года оказалась несколько худшей, чем в целом по сегменту регионального размещения. Даже если применить поправки, учитывающие меньший спад в сегментах спонсорства и интеграции, о которых упоминалось выше.

Одна из причин такого положения дел, обнаруженная при детальном анализе ситуации, – большой вклад в бюджеты радио в крупных городах мультилокальной рекламы (под мультилокальным размещением понимаются бюджеты международных и общероссийских рекламодателей, которые, как правило, планируются к размещению и оплачиваются из Москвы).

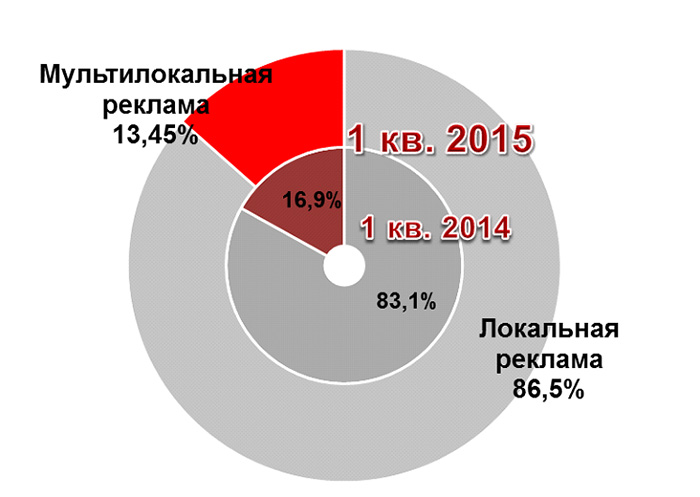

На графике 3 видно, что доля мультилокальной рекламы в городах-миллионниках в I квартале 2015 года существенно сократилась по сравнению с аналогичным периодом предыдущего года. Поскольку весь рынок радиорекламы в миллионниках показал отрицательную динамику, понятно, что объем мультилокальных размещений в городах упал весьма драматично – на 37,4%.

Такое падение в целом закономерно, т.к. в ситуации сокращения рекламных бюджетов рекламодатели федерального и международного масштаба, как правило, оставляют в медиамиксе только сетевое радио. Так они могут охватить значительную часть целевой аудитории за меньшие деньги (хотя стоимость секунды сетевого размещения и существенно дороже локального, но стоимость контакта получается намного ниже за счет широкого охвата сетей). Стоит учитывать, что при этом могут пострадать равномерность охвата и другие показатели эффективности медиаплана.

График 3. Оценка доли мультилокальной рекламы в региональном

размещении в I квартале 2014-2015 гг.

(оценки департамента коммерческого маркетинга ЕМГ)

При детальном анализе каждого из 13 городов по отдельности можно отметить, что

кризис в разных городах неравномерно повлиял на рынок радио, и динамика от

города к городу различается очень сильно: от – 15,4% до -37%.

Таблица 1. Оценки нетто-бюджетов сегмента локальных роликов в

городах-миллионниках в 1 квартале 2014-2015 гг.

(оценки департамента коммерческого маркетинга ЕМГ на базе данных

мониторинга радиорекламы и аудитории в миллионниках TNS)

Естественно, набор факторов, обусловивший такой серьезный разброс в динамике, для каждого города индивидуален. Тем не менее, можно выделить кое-что общее.

Например, состав основных медиахолдингов и их количество в городе. Обычно, чем более консолидирован рынок, тем лучше обстоят дела. С другой стороны, когда в руках одного владельца оказываются одновременно радио- и телевизионные активы, в момент общего падения доходов радио часто продается пакетом с ТВ, и вклад его в общий бюджет оказывается весьма незначительным. Под действием этого фактора падают расценки и у станций вне холдинга, и, как результат, весь рынок рекламы на радио в городе страдает сильнее.

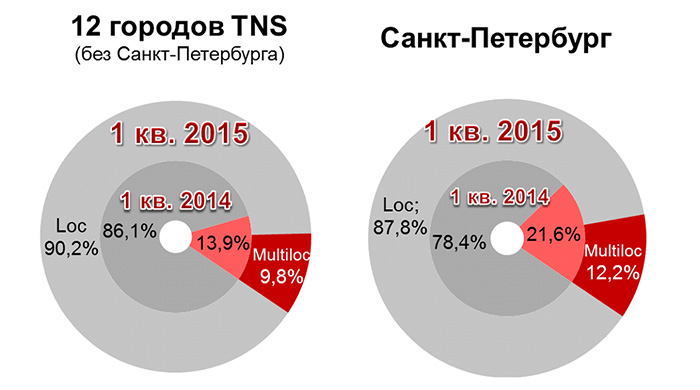

Еще один фактор, повлиявший на динамику рынка радио в городах, – это доля мультилокальных бюджетов в общих доходах от рекламы. В частности, традиционно высокая доля мультилокальных размещений на рынке Санкт-Петербурга во многом явилась причиной того, что он показал не самые лучшие результаты по итогам квартала (см. График 4).

В 2015 году доля мультилокальных денег на рынке Санкт-Петербурга упала почти вдвое. В оставшихся же 12 миллионниках она показала падение примерно на четверть. То есть города, не столь популярные у федеральных и международных рекламодателей, от этого фактора пострадали меньше.

График 4. Оценки доли мультилокальной рекламы в 1 квартале 2014-2015 гг в Санкт-Петербурге и остальных 12 городах-миллионниках

(оценки департамента коммерческого маркетинга ЕМГ на базе

данных мониторинга радиорекламы и аудитории в миллионниках TNS)

Следующий фактор, повлиявший на ситуацию с рекламой на радио в каждом городе, – это состав бюджетообразующих категорий рекламодателей. Хотя список топ-10 категорий рекламодателей практически во всех городах одинаков, доля их в общем бюджете от города к городу меняется очень сильно. Поскольку влияние кризиса на разные отрасли экономики и потребительского рынка различное, их рекламная активность также имеет разную динамику. Более того, она неодинакова и от города к городу.

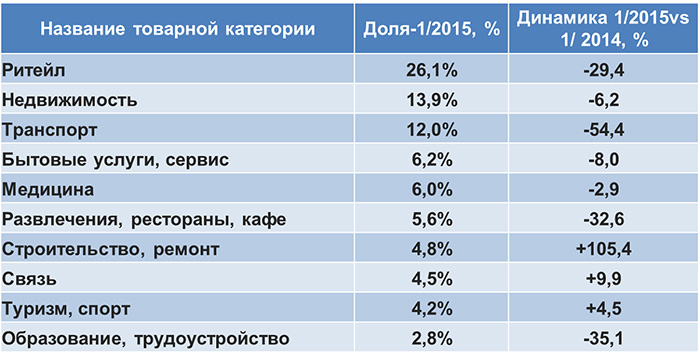

Рассмотрим общую динамику рекламных бюджетов рекламных роликов регионального размещения в разрезе товарных категорий рекламодателей (см. Таблицу 2).

Таблица 2. Оценка по товарным категориям рекламодателей

динамики сегмента локальных роликов в городах-миллионниках в 1 квартале 2014 и

2015 гг.

(оценки департамента коммерческого маркетинга ЕМГ на базе данных

мониторинга радиорекламы и аудитории в миллионниках TNS)

В различных категориях рекламодателей динамика рекламных бюджетов отличается

очень сильно. Намного сильнее средних по рынку цифр упали традиционно

содержащие много мультилокальных размещений категории «Ритейл» и «Транспорт». А

вот товарные группы, состоящие в основном из локальных рекламодателей, показали

динамику лучше среднерыночной. Это «Недвижимость», Бытовые услуги»,

Строительство и ремонт», «Связь», «Туризм».

Категория «Медицина», хотя и содержит мультилокальных рекламодателей, также показала динамику лучше среднерыночной. Во многом это объясняется тем, что, как правило, в кризисные периоды у медицинских товаров и услуг обороты не падают (мы ведь по-прежнему болеем и лечимся), поэтому и бюджеты многих рекламодателей этой сферы остаются неизменными и даже растут. Поскольку происходит это при общем отрицательном тренде, доля категории «Медицина» растет, а динамика оказывает лучше среднерыночной.

Итак, мы видим, что в I квартале 2015 года костяк бюджетообразующих групп рекламодателей, как минимум, в сегменте локальной прямой рекламы в миллионниках, остался неизменным.

Общая динамика по сегменту находится где-то между показателями оценок всей региональной радиорекламы и сегмента московского и сетевого размещения. И хотя цифры I квартала показали серьезный спад, по результатам двух последних прошедших месяцев, апреля и мая, можно предполагать, что ситуация начала выравниваться. Судя по всему, данные II квартала будут более обнадеживающими. И если цены на нефть и прочие факторы, определяющие экономическую ситуацию в стране, не преподнесут сюрпризов, I квартал вполне может оказаться для радио в регионах самым плохим в текущем году.