Рекламные рынки в регионах продемонстрировали рост от 11% до 24% (ИНФОГРАФИКА)

Российские регионы, несмотря на стойкую тенденцию к федерализации, пока сохраняют уникальный медиаландшафт. Коммуникационная группа Deltaplan проанализировала рекламный рынок семи городов-миллионников, определив его структуру, динамику и основные тренды

Целью исследования было представить реальную картину рекламного рынка регионов, построенную не только на данных измерений TNS, но и на оценках участников рынка, то есть с учетом системы дисконтирования, бартерных предложений и т.д. Согласно полученным данным, за прошлый год рекламные рынки в городах-миллионниках продемонстрировали рост от 11% до 24% (на фоне федеральных 10%). Неоднородность роста объясняется оригинальной структурой медиарынка, исторически сложившейся в каждом из городов. Из общих тенденций можно выделить сокращение доли прессы и рост доли интернета, однако итоговая картина у каждого региона выглядит по-своему.

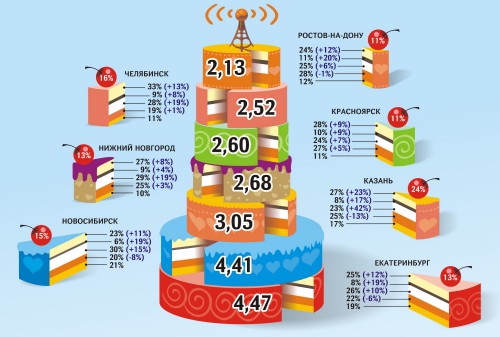

Лидерами по объему рекламного рынка остаются Екатеринбург и Новосибирск (4,47 и 4,41 млрд рублей соответственно). Тройку со значительным отрывом замыкает Казань (3,05 млрд рублей). Причем если бы не впечатляющая динамика Казани в 2013 году (самая высокая среди всех анализируемых городов: +24%), то за третье место мог бы побороться и Нижний Новгород с 2,68 млрд рублей.

Таб. 1 Объем и динамика рекламных рынков городов-миллионников в 2013 году

|

Город |

Объем рынка, млрд руб. |

Динамика объема рынка в 2013 г. по отношению к 2012 г. |

|

ЕКАТЕРИНБУРГ |

4,47 |

13% |

|

НОВОСИБИРСК |

4,41 |

15% |

|

КАЗАНЬ |

3,05 |

24% |

|

НИЖНИЙ НОВГОРОД |

2,68 |

13% |

|

КРАСНОЯРСК |

2,60 |

11% |

|

ЧЕЛЯБИНСК |

2,52 |

16% |

|

РОСТОВ-НА-ДОНУ |

2,13 |

11% |

|

РОССИЯ |

327,8 |

10% |

Бурное развитие рекламного рынка Казани объясняется, во-первых, скачком цен на размещение наружной рекламы, который стал следствием прошедших торгов (высокой стоимости лотов и сокращения числа операторов). Во-вторых, на рост рекламного рынка столицы Татарстана в 2013 году повлиял факт проведения в городе крупного международного мероприятия – Универсиады. Остальные города продемонстрировали более скромные показатели и выросли на 11%–16%.

Драйвером роста выступила интернет-реклама, чьи объемы увеличиваются как за счет повышения цен, так и за счет расширения базы рекламодателей и развития интернет-ресурсов. Остальные медиа работают не столь синхронно (см. Таблицу 2).

Например, тот же сегмент наружной рекламы (если убрать «экстремальный» казанский скачок в 42%) за 2013 год вырос в разных городах на 6%–19%. Максимальный прирост (19%) продемонстрировали Нижний Новгород и Челябинск, где ситуация относительно спокойная. В Нижнем Новгороде рынок уже поделен, в Челябинске к этим процессам еще не приступали. Это, кстати, очень заметно, если сравнить доли инвентаря, принадлежащие федеральным и региональным операторам в этих городах. В Челябинске у региональных операторов самая высокая доля рынка, им принадлежит 79% всех поверхностей. В Нижнем Новгороде – одна из самых низких, региональные операторы владеют всего лишь 38% инвентаря. Интересно отметить, что в Екатеринбурге региональным операторам принадлежит примерно столько же (37%), но цены на размещение наружной рекламы здесь росли не столь стремительно. Это связано с тем, что операторам еще только предстоит пройти через процедуры торгов. Кроме того, развитый рекламный рынок в столице Урала не простит ни одному из медиа резкого роста цен, слишком велика конкуренция между носителями и широк выбор у рекламодателя.

Неоднородно рос в прошлом году и сегмент радио. Динамика в разных городах составила от 4% до 20%. Разрыв показателей объясняется различной степенью активности медиахолдингов в регионах. Последние годы проходят для радио под знаком территориальной экспансии. В тех городах, которые являются форпостами в завоевании регионов, процессы ротации радиостанций, освоения новых частот идут более активно, что обеспечивает значительный прирост и развитие рекламного инвентаря и радиорынка в целом. Это хорошо видно на примере Екатеринбурга (+19%), Новосибирска (+19%), Ростова-на-Дону (+20%).

Более ровная ситуация наблюдается в ТВ-сегменте. Во многом это объясняется тем, что большая часть телевизионного инвентаря закупается из Москвы и для Москвы. В локальных рекламных блоках федеральные рекламодатели выкупают от 79% (Красноярск) до 90% (Ростов-на-Дону) инвентаря. Поэтому, за исключением Казани с Универсиадой, где телевизионная реклама выросла на 23%, в регионах динамика ТВ составила 8%–13%.

Примерно такое же единодушие продемонстрировала региональная пресса. Правда, динамика здесь по большей части отрицательная. Ситуация осложняется отсутствием точных измерений печатной рекламы, поэтому на экспертные оценки участников рынка влияют и общие настроения, царящие в этом секторе.

Таб. 2 Динамика различных медиа на рекламном рынке 2013 года по отношению к показателям 2012 года

|

Город |

Телевидение |

Радио |

Наружная |

Пресса |

|

ЕКАТЕРИНБУРГ |

12% |

19% |

10% |

-6% |

|

НОВОСИБИРСК |

11% |

19% |

15% |

-8% |

|

КАЗАНЬ |

23% |

17% |

42% |

-13% |

|

НИЖНИЙ НОВГОРОД |

8% |

4% |

19% |

3% |

|

КРАСНОЯРСК |

9% |

9% |

7% |

5% |

|

ЧЕЛЯБИНСК |

13% |

8% |

19% |

1% |

|

РОСТОВ-НА-ДОНУ |

12% |

20% |

6% |

-1% |

|

РОССИЯ |

9% |

13% |

8% |

-10% |

В целом можно констатировать, что пресса теряет центральные позиции в региональном медиамиксе. Если раньше она могла претендовать на уверенное второе (после телевидения) место, то теперь ее потеснила наружная реклама, которая, кстати, в ряде городов вообще выбилась по доле рекламных бюджетов на первое место (см. Таблицу 3). Это характерно для городов с достаточно высоким ценником на наружную рекламу (Новосибирск, Нижний Новгород) и не таким катастрофически низким объемом инвентаря, как в Казани, где снесли треть всех конструкций, причем большую часть в центре. Интернет в регионах уверенно перевалил за 10%-ный рубеж, но по-прежнему остается на четвертом месте по объему рекламы. Исключение составляет Новосибирск, где, по оценкам экспертов, интернет-рекламе все же удалось обойти печатные издания и оттянуть на себя 21% всех бюджетов, приблизившись к федеральным показателям. В Екатеринбурге пресса пока держится, но интернет получил уже 19% бюджетов, тоже немногим уступая столичным и сибирским товарищам.

Таб. 3 Доля различных медиа в структуре рекламного рынка городов-миллионников в 2013 году

|

Город |

Телевидение |

Наружная реклама |

Пресса |

Интернет |

Радио |

|

ЕКАТЕРИНБУРГ |

25% |

26% |

22% |

19% |

8% |

|

НОВОСИБИРСК |

23% |

30% |

20% |

21% |

6% |

|

КАЗАНЬ |

27% |

23% |

25% |

17% |

8% |

|

НИЖНИЙ НОВГОРОД |

27% |

29% |

25% |

10% |

9% |

|

КРАСНОЯРСК |

28% |

24% |

26% |

11% |

10% |

|

ЧЕЛЯБИНСК |

33% |

28% |

19% |

11% |

9% |

|

РОСТОВ-НА-ДОНУ |

24% |

25% |

28% |

12% |

11% |

|

РОССИЯ |

48% |

13% |

12% |

22% |

5% |

Можно прогнозировать, что регионы с той или иной скоростью и степенью похожести будут следовать федеральному сценарию, где интернет вышел на второе место после телевидения, а наружная реклама после глобальной зачистки с большим отрывом находится на третьей позиции. Что касается расклада сил между интернетом и телевидением, то на локальном уровне разрыв между этими медиа всегда будет меньше, чем на федеральном, где национальное телевидение держит недосягаемую для замкадья ценовую планку. В общем и целом, следование федеральному пути логично, так как именно федеральные структуры играют все более значимую роль в развитии региональных рекламных рынков. Это относится и к составу рекламодателей (сокращение числа региональных компаний и их доли голоса на региональных медиарынках), и к составу медианосителей (экспансия федеральных медиа в регионы).