Радиореклама в России: сдержанный оптимизм

Итоги 9 месяцев по Москве и Сети подтвердили ранее наметившийся тренд – ситуация стабилизировалась

Ноябрь – традиционный месяц предварительного подведения итогов на рекламном рынке. В начале года редко кто осмеливался прогнозировать результаты по году, ограничиваясь в лучшем случае текущим кварталом. Однако, начиная со второго квартала, ситуация начала выправляться. По итогам 9 месяцев сегмент прямой рекламы (ролики) рынка московской и сетевой радиорекламы показал по отношению аналогичному периоду прошлого года динамику -18%, что подтверждает наметившуюся тенденцию: рынок стабилизировался, отмечает директор департамента коммерческого маркетинга ЕМГ Екатерина Ерошкина.

Итак, основными тенденциями кризисного года по итогам 9 месяцев можно назвать следующее:

-

Большая разница в динамике суммарных бюджетов московского и сетевого размещения. Как по итогам 9 месяцев, так и поквартально можно констатировать более глубокое падение объемов московских бюджетов московского размещения в сравнении с сетевым.

-

Значительные разбросы в динамике бюджетов товарных категорий рекламодателей – от значительного плюса до глубокого минуса.

-

Значительные различия в весе и динамике крупнейших рекламодателей и тех, кто находится за рамками ТОП 100. Плюс сильные различия в сегментах рекламодателей, выделенных по признаку величины бюджета, в московском и сетевом размещении.

-

Стабильность списка крупнейших рекламодателей радио как по принадлежности к товарным группам, так и «персонально».

-

Резкое сокращение сегмента рекламодателей, размещающихся на радио напрямую.

Более подробный анализ – в приведенной статье.

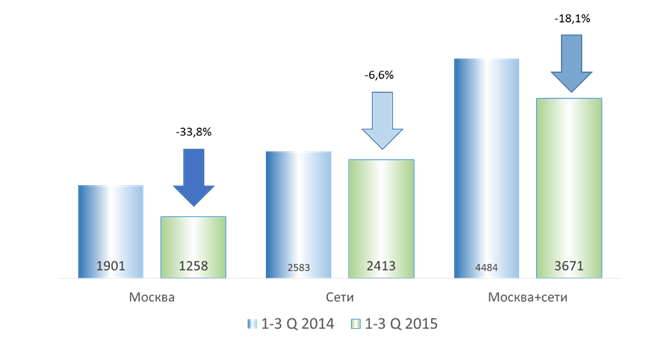

Общая цифра динамики по трем кварталам 2015 года по отношению к 2014 осталась такой же, как была по итогам полугодия (-18%). То есть, как минимум, ухудшения ситуации в рекламе на радио нет. Но при этом динамика московских и сетевых бюджетов отличается очень сильно.

График 1. Объемы рекламы и динамика сегмента классических роликов московского и сетевого размещения. (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

Рассмотрим подробнее, из каких показателей сложилась эта картина в разрезе товарных категорий рекламодателей.

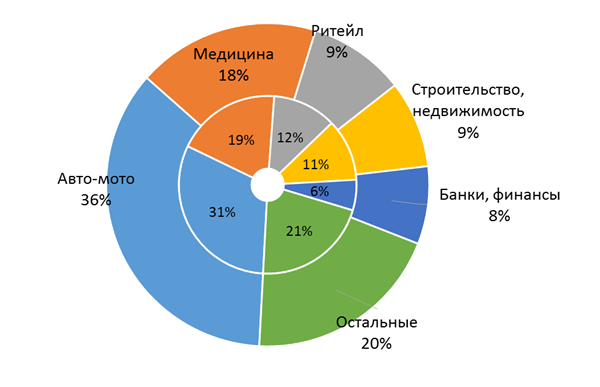

График 2. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: ТОП 5 и остальные. (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

Из Графика 2 видно, что состав ТОП 5 категорий рекламодателей радио остается неизменным, но внутри бюджетообразующих групп рекламодателей динамика весьма неоднородна.

Собственно, такая картина наблюдается с первого квартала 2015 года.

Рассмотрим изменения в структуре бюджетообразующих товарных категорий рекламодателей более подробно.

Таблица 1. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: млн. руб. до НДС, доли, динамика 9 месяцев 2015 г. по отношению к 9 месяцам 2014 г. (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

Самое основное изменение в структуре рынка, произошедшее за 9 месяцев 2015 г. по сравнению с 2014, это значительное (на 5 п/п) увеличение доли категории «Авто-мото». И по динамике этот сегмент выглядит почти втрое лучше рынка в целом.

Значимо увеличилась и доля рекламы банков, страхования и финансовых услуг. Этот сегмент показывает уверенно положительную динамику в +14,7% на фоне общего серьезного минуса. Стоит заметить, что по сравнению с прошлым годом сильно изменилась тематика банковской рекламы. Если в 2014 году много рекламировались предложения кредитов, то в этом году – вклады и ипотека.

Еще одной категорией с положительной динамикой по итогам 9 месяцев стал «Туризм». Скорее всего, тут больше сыграло не оживление рынка туристических услуг, а серьезный провал в рекламе прошлого года, случившийся на фоне кризиса отрасли.

Доля медицины в сегменте прямой радиорекламы за 9 месяцев даже несколько сократилась. Но тут, скорее, причиной будет не снижение оборотов отрасли (лекарства-то люди покупают при любой экономике), а активизация рекламы этой категории на ТВ (вспомним, что по итогам полугодия фармацевтика вышла на первое место среди бюджетообразующих категорий рекламодателей телевидения). Кроме того, стоит учесть, что рекламодатели этой категории значительную часть своих бюджетов на радио тратят на спонсорство и интеграцию, которые остались за пределами данного анализа.

Значимо сократились также категории «Ритейл» и «Строительство и недвижимость», что в значительной степени объясняется падением оборотов магазинов и торговых центров и стагнацией рынка недвижимости, вызванным снижением доходов населения, а значит, и снижением покупательской активности.

Аналогичная картина наблюдается и в индустрии развлечений – снижение доли и падение почти вдвое глубже, чем среднерыночный показатель.

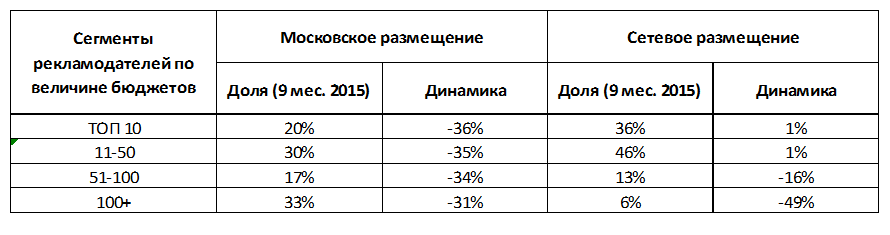

Очень интересная картина получается, если рассмотреть рекламодателей Москвы и сетей по принципу величины бюджетов.

Таблица 2. Доля и динамика групп рекламодателей московского и сетевого размещения, рассортированных по величине бюджетов: ТОП 10, с 11 по 50-й, с 51-го по 100-й и с 101-го и до последнего. (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

Если динамика сегментов рекламодателей московского размещения не слишком зависит от величины их бюджета, то у рекламодателей, использовавших сетевое размещение, присутствуют явные различия как по динамике, так и по доле в общем бюджете сегмента.

Так, 50 крупнейших сетевых рекламодателей показали по итогам трех кварталов рост, а те, кто находится за пределами ТОП 100 – глубокий минус. При этом, доля 50 крупнейших сетевых рекламодателей радио составила более 80%, в то время, как для Москвы доля пятидесяти крупнейших – только 50%.

Из сказанного выше можно сделать вывод, что московский рынок, в отличие от сетевого, более однороден, а картина сегмента сетевого размещения в значительной мере формируется бюджетами 50 крупнейших рекламодателей.

ТОП-десятка рекламодателей радио, составляющая более четверти всех бюджетов роликов московского и сетевого размещения, заслуживает более детального изучения.

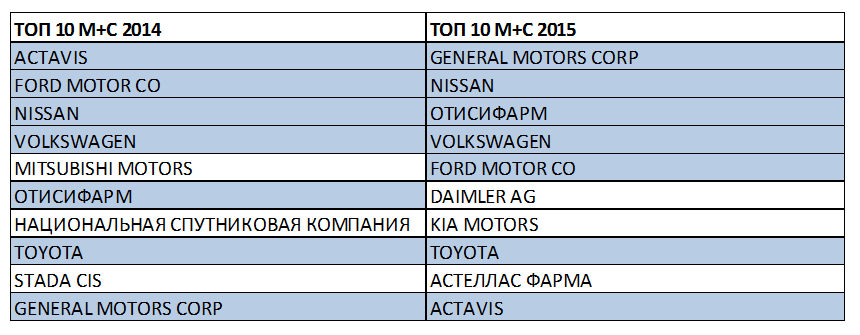

Таблица 3. Списки ТОП 10 рекламодателей сегмента классических роликов московского и сетевого размещения за 9 месяцев 2014 и 2015 гг. (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

Если сравнить списки «десятки крупнейших» по итогам трех кварталов 2014 и 2015 годов, то первое, что бросается в глаза – повторяющиеся названия: из десяти крупнейших, семь присутствуют в списках и 2014 и 3015 годов.

Второе – явное преобладание категории «Авто-мото» в десятке – в 2014 году шесть из десяти топовых рекламодателей были из данной категории, а в 2015 – их стало 7.

И третий интересный факт из Таблицы 3 – то, что еще три рекламодателя в обоих списках принадлежат категории «Медицина». И еще только один в 2014 году относится к категории «Связь, Телеком».

Таким образом получается, что, хотя в начале года просматривалась тенденция более равномерного распределения доходов радио по товарным категориям рекламодателей, по итогам 9 месяцев картинка несколько поменялась, и мы наблюдаем смещение центра тяжести в сторону автомобилей и финансов.

Последний разрез сегмента доходов от московского и сетевого размещения роликов, который завершит анализ трех кварталов – это распределение денег по принципу обслуживания бюджета.

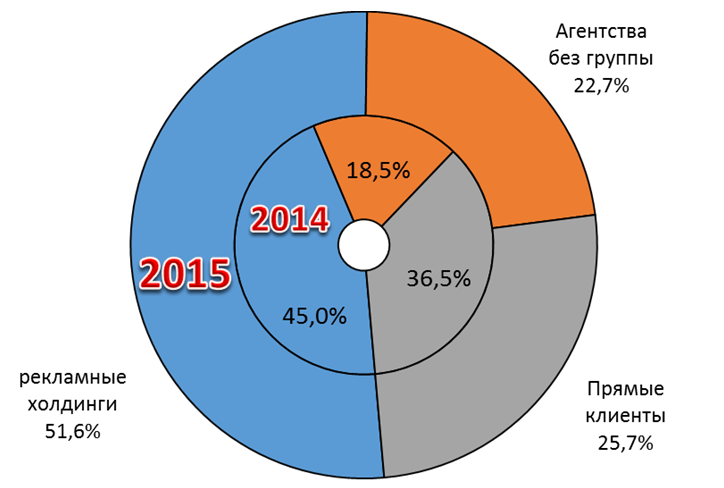

График 3. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по принципу обслуживания бюджета (рекламные холдинги, агентства без группы, прямые рекламодатели) : (Оценки Департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-сентябрь 2014-2015 гг. компании TNS Media Intelligence).

По итогам 9 месяцев мы наблюдаем сокращение сегмента прямых рекламодателей радио почти на треть (!). Этому факту есть целых три объяснения, дополняющих друг друга.

Первое – сокращение сегмента мелких рекламодателей, которые в основном размещали рекламу напрямую на станции, без участия рекламных агентств. Второе – усиление конкуренции за клиентов среди рекламных агентств, которое понизило «порог вхождения» на обслуживание в агентствах, в результате чего часть рекламодателей с небольшими бюджетами, которые раньше не были интересны агентствам в силу низкой рентабельности, в изменившейся обстановке стали обслуживаться в агентствах. Возможно и еще одно объяснение, третье – крупные и средние рекламодатели, ранее имевшие внутри своей структуры крупные отделы рекламы и маркетинга, в условиях кризиса сократили персонал, и пришли в рекламные агентства из соображений экономии.

Как бы то ни было, сейчас на рынке радио более трех четвертей сегмента прямой рекламы московского и сетевого размещения контролируется рекламными агентствами. При этом, около половины всех денег приходится на рекламные группы и холдинги.

* В этой статье представлен анализ рекламных нетто-бюджетов классических роликов московского и сетевого размещения. Доходы радиостанций, полученные от других рекламных возможностей (спонсорство, интеграция, эвенты и пр.) остаются за рамками этого аналитического материала. Оценки нетто-бюджетов получены с помощью модели дисконтирования, разработанной в Департаменте коммерческого маркетинга ЕМГ. Модель основана на данных мониторинга TNS, и данных департамента об условиях размещения рекламодателей на радио. Рекламодатели, размещенные по бартеру и взаимозачетам не учитываются.