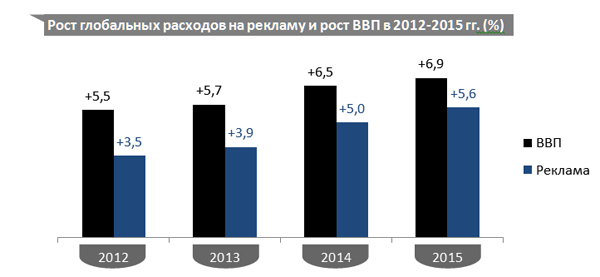

Прогноз ZenithOptimedia: Рост глобального рекламного рынка ускорится с 3,9% в 2013 году до 5,6% в 2015

По итогам 2013 года объем российского рекламного рынка вырастет на 12,5%, до 335 млрд рублей

ZenithOptimedia прогнозирует, что общемировые расходы на

рекламу в 2013 году вырастут на 3,9% по сравнению с прошлым годом и достигнут

$518 млрд. В 2015 году рост глобального рынка составит 5,6%. Российский рынок

продолжает оставаться одним из самых быстро развивающихся с прогнозируемым

ростом на 12,5% в 2013 году.

Медиакоммуникационная группа ZenithOptimedia опубликовала очередной

прогноз развития рекламного рынка до 2015 года. Согласно прогнозам, глобальные

инвестиции в рекламу в 2013 году увеличатся на 3,9% по сравнению с предыдущим

годом и составят $518 млрд. Большая часть этого роста, как и в предыдущие годы,

придется на развивающиеся рынки, где расходы на рекламу в 2013 году

вырастут в среднем на 8,2%. Развитые рынки продемонстрируют более

скромный рост: +1,8%. Пик роста рекламных инвестиций на обоих рынках придется

на 2015 г.: +9,4% на развивающихся и +3,5% на развитых рынках.

Как на глобальном уровне, так и в России

интернет–реклама продолжит оставаться одним из основных двигателей рекламного

роста. В большей степени это связано с развитием цифровых технологий,

появлением инноваций, различных технологических платформ позволяющих эффективно

взаимодействовать с мобильными устройствами. В 2013 году инвестиции на рекламу

в этом медиа в мире вырастут на 14,4%; в России – на 30%.

Темпы роста расходов на рекламу в традиционных медиа останутся

низкими: 1,6% на глобальном уровне и 8% в России.

Самым проблемным сектором с точки зрения прироста рекламных инвестиций

останутся печатные СМИ, доля которых год от года

сокращается.

По прогнозу ZenithOptimedia на глобальном уровне интернет-реклама по

объему превзойдет рекламу в печатных СМИ в 2015 году. В России это уже

состоялось в 2011 году.

Российский рекламный рынок, несмотря на снижение темпов роста в исторической проекции, логичное для развивающихся рекламных держав, продолжит опережать большинство стран мира – как развитых, так и развивающихся по динамике роста объемов рекламных инвестиций.

В России в 2013 году ожидается рост на 12,5%. Даже самые

динамичные рынки - стран Латинской Америки, развивающихся стран Азии, Восточной

Европы и Центральной Азии - в 2013-2015 гг. ожидает средний ежегодный

рост не выше 10%. В других регионах мира эта цифра еще более скромна – в

Северной Америке и развитых азиатских странах рост ожидается на уровне 5%. В

некоторых странах зоны евро он вовсе будет отрицательным.

Несмотря на бурный рост рекламных рынков развивающихся стран, крупнейшим

рынком, как с токи зрения объемов, так и вклада в глобальный рекламный рост,

продолжает оставаться США. В 2012-2015 гг. эта страна обеспечит мировой

рекламе 28% от всех новых средств, привлеченных в рекламу. В денежном выражении

это составит $76 млрд.

В списке рекламных супердержав к 2015 году нас ждут перемены. Только 6 из 10 крупнейших рекламных держав в ближайшие годы сохранят свои позиции в топ-10. Три страны опустятся вниз по рейтингу, Бразилия поднимется с 6го на 5е место, а Россия – с 11го на 7е.

В целом, прогноз развития мирового рекламного рынка остается оптимистичным. Мировая экономика продолжит расти и стимулировать рост рекламного рынка. По ожиданиям ZenithOptimedia, после роста на 3,9% в 2013 году, темпы роста глобального рынка вырастут – до 5% в 2014 году и 5,6% в 2015.

"Мировая экономика продолжит укрепляться и перед многими рекламодателями откроются новые возможности для расширения бизнеса. Реклама является одним из важнейших инструментов для запуска новых продуктов и выхода в новые категории. И мы ожидаем увеличения рекламных инвестиций там, где рекламодатели смогут повысить коэффициент окупаемости инвестиций (ROI)", – говорит Стив Кинг, CEO ZenithOptimedia Group.

ПРОГНОЗ РАЗВИТИЯ РЕКЛАМНОГО РЫНКА: ДЕТАЛЬНАЯ ИНФОРМАЦИЯ

- Динамика роста глобальных расходов на рекламу увеличится в

ближайшие три года с 3,5% в 2012 г. до 3,9% в 2013 и 5,6% в 2015

- Вклад развивающихся рынков в глобальный рост в период с 2012 по 2015 гг.

составит 63%, доля этих рынков в глобальных расходах на рекламу вырастет с 34%

до 38%.

- В Восточной Европе, Центральной Азии и Латинской Америке продолжится

стабильный рост, опережающий по своим темпам общемировой – на уровне 10% в

год

- Реклама в Северной Америке и развитых азиатских странах будут расти на 4-5%

ежегодно

- В странах Периферии еврозоны в 2013 г. продолжится сокращение расходов на

рекламу – до -7%, рынок стабилизируется в 2014 г., и выйдет в рост (на 3%) в

2015

- Северная и Центральная Европа в 2013 году покажут нулевую динамику

относительно 2012, в 2014 и 2015 гг. ожидается небольшой рост – на 2% в

год

- Глобальные расходы на рекламу в интернете превзойдут затраты на рекламу в

прессе в 2015 г.

По прогнозам сети ZenithOptimedia, в 2013 году рост глобальных рекламных затрат увеличится по сравнению с прошлым годом на 3,9%. В прошлом, декабрьском прогнозе предсказывался рост на 4,1%. При этом, в финансовом выражении прогноз по объему глобального рынка вырос на $430 млн по отношению к предыдущему –-$518 млрд в 2013 году. Расхождение в процентах роста между прогнозами связаны с тем, что фактические расходы на рекламу в прошлом году превысили наши ожидания, опубликованные в начале декабря 2012 г.

Эксперты в области макроэкономики сходятся во мнении, что концу этого года Еврозона выйдет из кризиса, а в ближайшие три года мировую экономику ожидает постепенный рост. Мы ожидаем, что рекламный рынок продолжит идти в ногу с экономикой, постепенно приближаясь по динамике к прогнозируемому росту ВВП. В 2014 году глобальный рекламный рынок вырастет на 5%, а в 2015 – на 5,6%.

Большая часть рекламного роста, как и в предыдущие годы, придется на развивающиеся рынки – они вырастут в среднем на 8,2% в 2013 году. Развитые – лишь на 1,8%. Пик роста как развивающих, так и развитых рынков придется на 2015 г. – рынки вырастут на 9,4% и 3,5%, соответственно.

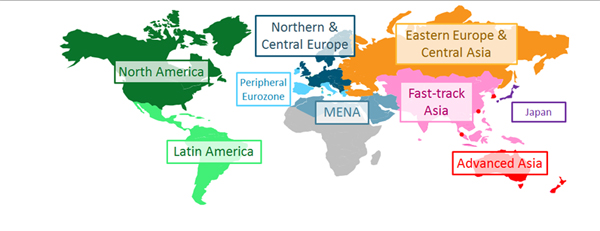

ПРОГНОМ ПО РЕГИОНАЛЬНЫМ БЛОКАМ

В прошлом, декабрьском прогнозе, мы разбили страны на региональные блоки, темпы роста в которых схожи по динамике.

Источник: ZenithOptimedia

В еврозоне мы выделили четыре страны – Португалию, Ирландию, Грецию и Испанию,

которые пострадали от кризиса серьезнее остальных. Этот блок получил название –

Периферия еврозоны. Рекламные рынки стран сократились на 15,5% по итогам 2012

года. В 2013 г. Падение расходов на рекламу продолжится, но с меньшей динамикой

– на -6,6%. Восстановление начнется лишь в 2014 году. В 2015 г. мы ожидаем в

этом блоке скромный рост – на 3%.

Блок Северная и Центральная Европа (Чехия, Польша, Венгрия, Великобритания, Германия, Франция и пр.) развиваются медленнее Восточной Европы во главе с Россией и Украиной. Большинство этих стран находятся в еврозоне или имеют тесные экономические отношения с ней. После сокращения на 0,4% в 2012 году, рекламные расходы в этом регионе вырастут – на 0,2% в 2013 г, и на 2% в 2014 и 2015 гг.

Восточная Европа и Центральная Азия продолжают быстрое восстановление после кризиса 2009 года. В этом блоке расходы на рекламу будут расти по 10-11% в год вплоть до 2015 года.

Что касается других блоков, рекламный рынок в Японии в 2012 году начал восстановление восстановление после катастроф 2011 г., рост расходов составил 3,6%. В 2013 его ожидает более скромный рост – на 1%. В Развитых азиатских странах (Гонконг, Сингапур, Австралия, Новая Зеландия, Южная Корея) рост в прошлом году составил 2,6%. В 2013 году динамика вырастет до 4,5%. В Развивающихся странах азиатского региона (Китай, Индия, Индонезия, Малазия, Пакистан, и пр.) в 2012 году рост составил 11,2%. В 2013-2015 гг. динамика не изменится, среднегодовой рост составит 10-11%. Реклама в Северной Америке в 2013-2015 гг. будут расти на 4-5% ежегодно. Латинскую Америку, так же как и развивающиеся азиатские страны, в этот период ожидает рост на 10% каждый год. Ближний Восток и Северная Африка после скромного роста в 2012 года (на 1,4%), ожидает более бурное развитие – рост на 5,5% в 2013 г., на 6,8% в 2014 и на 8,9% в 2015.

Источник: ZenithOptimedia

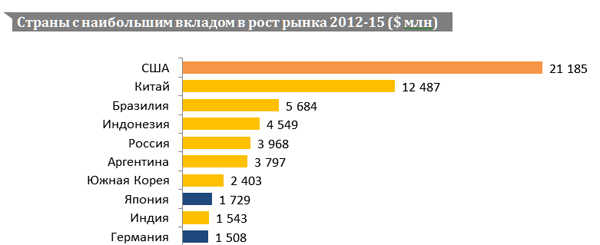

СТРАНЫ С НАИБОЛЬШИМ ВКЛАДОМ В РОСТ МИРОВОГО РЕКЛАМНОГО РЫНКА

Несмотря на продолжающийся рост рынков развивающихся стран, по оценкам ZenithOptimedia, США продолжает являться страной, приносящей глобальному рекламному рынку больше всего новых рекламных бюджетов для роста. В 2012-2015 гг. ее вклад составит 28% (или $76 млрд.). На долю развивающихся стран с наибольшим вкладом придется порядка 63% новых рекламных инвестиций. К 2015 г. доля этих рынков в глобальных расходах на рекламу вырастет до 38% (в прошлом году было 34%).

--

--

Source: ZenithOptimedia

Только 6 из 10 крупнейших рекламных держав в ближайшие три года сохранят свои

позиции в топ-10. Три страны опустятся вниз по рейтингу – Великобритания с 5 на

6 место, Франция – с 7 на 9, Канада выйдет из списка лидеров. К 2015 году

Бразилия займет 5 место, а Россия поднимется с 11 на 7.

Источник: ZenithOptimedia

РЕКЛАМНЫЕ РАСХОДЫ ПО МЕДИА

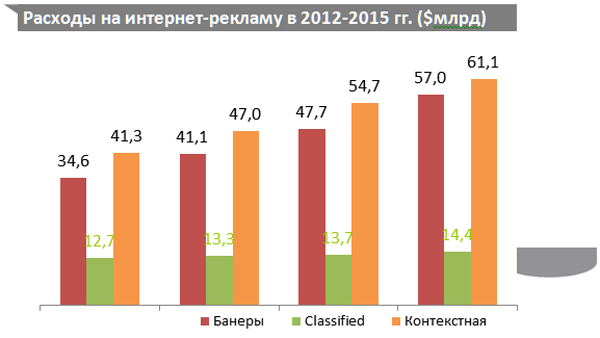

Интернет-реклама продолжит оставаться самым динамично развивающимся медиа. По прогнозам ZenithOptimedia в 2013-2015 гг. интернет-реклама будет расти со средней «скоростью» 14% ежегодно. Основными двигателями роста на глобальном уровне остаются онлайн-видео и реклама в социальных медиа.

Источник: ZenithOptimedia

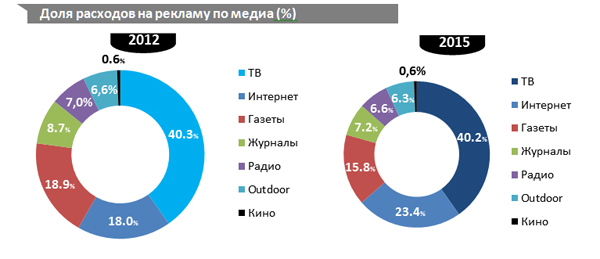

Интернет-реклама продолжает увеличивать свою долю. С 2002 по

2012 год ее доля выросла на 15%. В то же время, доля рекламы в газетах упала на

12%, а в журналах – на 5%. По прогнозу ZenithOptimedia, глобальная доля

интернет-рекламы вырастет до 23,4% в 2015 году, а реклама в газетах и журналах

будет сокращаться в среднем на 1-2% в год. В 2013 году расходы на

онлайн-рекламу впервые превысят расходы на рекламу в газетах, а в 2015 году

интернет-реклама превзойдет совокупные рекламные затраты на газеты и

журналы.

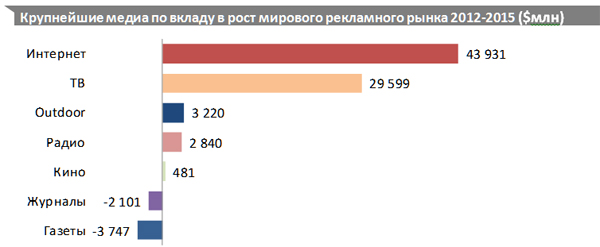

Интернет также остается лидирующим медиа по вкладу в рост мирового рекламного

рынка. В 2013-2015 гг. на его долю придется около 59% от всех новых рекламных

долларов. Немного отстает телевидение с 40% долей.

Source: ZenithOptimedia

Source: ZenithOptimedia

Доля телерекламы в общих рекламных расходах на глобальном уровне стабилизируется после медленного роста в последние десятилетия. В 1980 году доля ТВ-рекламы составляла 31% от общих рекламных расходов по всем медиа, в 1990 г. – 32%, в 2000 г. – 36%, в 2010 г. - 39% в. Пройдя пик в 40,4% в 2013 году, ее доля начнет снижаться - до 40,3% к 2015 году.

Источник: ZenithOptimedia

РОССИЙСКИЙ РЫНОК

По прогнозу коммуникационной группы ZenithOptimedia Group

Russia, по итогам 2013 года прирост объемов рекламных инвестиций составит

12,5%. В денежном выражении расходы на рекламу достигнут отметки в 335 млрд

рублей. Напомним, что в 2012 году российский рынок вырос на 12,9% до 298 млрд

рублей.

Снижение динамики объясняется некоторым замедлением экономической активности

относительно показателей докризисного уровня. По данным Минэкономразвития,

темпы роста ВВП в 2013-2017 гг. снизятся по отношению к динамике роста в

2000-2008 гг. Снижение будет объясняться несколькими факторами, среди которых

по-прежнему высокая зависимость от цен на природные ресурсы и их истощение,

недостаточно развитый банковский сектор и пр.

Несмотря на это, темпы роста российского рекламного рынка будут в несколько раз

опережать соответствующие показатели как глобального, так и

восточноевропейского рынков. Российская экономика продолжает восстанавливаться

после кризиса и, по ожиданиям ряда экспертов во второй половине 2013 года

появятся признаки ее роста.

|

|

2010 |

2011 |

2012 |

2013* |

|

Телевидение* (в т.ч. кабельно-спутниковое) |

110'800 |

131'500 |

143'260 |

156'184 |

|

Печатные СМИ (газеты, журналы, рекламные издания) |

38'000 |

40'400 |

41'200 |

42'024 |

|

Радио |

10'300 |

11'845 |

14'617 |

17'028 |

|

Наружная реклама |

29'700 |

34'300 |

37'700 |

41'093 |

|

Интернет (в т.ч. контекстная реклама) |

26'800 |

41'800 |

56'388 |

73'305 |

|

Прочие носители (в т.ч. indoor и кинотеатры) |

3'100 |

4'092 |

4'816 |

5'601 |

|

ИТОГО |

218'700 |

263'937 |

297'981 |

335'236 |

Темпы прироста по отношению к предыдущему году (Россия, %)

|

|

2010 |

2011 |

2012 |

2013* |

|

Телевидение* (в т.ч. кабельно-спутниковое) |

14.9% |

18.7% |

8.9% |

9.0% |

|

Печатные СМИ (газеты, журналы, рекламные издания) |

6.7% |

6.3% |

2.0% |

2.0% |

|

Радио |

11.3% |

15.0% |

23.4% |

16.5% |

|

Наружная реклама |

17.9% |

15.5% |

9.9% |

9.0% |

|

Интернет (в т.ч. контекстная реклама) |

40.1% |

56.0% |

34.9% |

30.0% |

|

Прочие носители (в т.ч. indoor и кинотеатры) |

40.9% |

32.0% |

17.7% |

16.3% |

|

ИТОГО |

16.5% |

20.7% |

12.9% |

12.5% |

*- прогноз