После карантина у потребителей появились новые миссии и мотивы шопинга

Самоизоляция заканчивается, но ее последствия еще долго будут влиять на потребительские привычки и предпочтения россиян. Каким станет поход в магазин в «постковидный» период, попытались выяснить эксперты Nielsen

Новые миссии

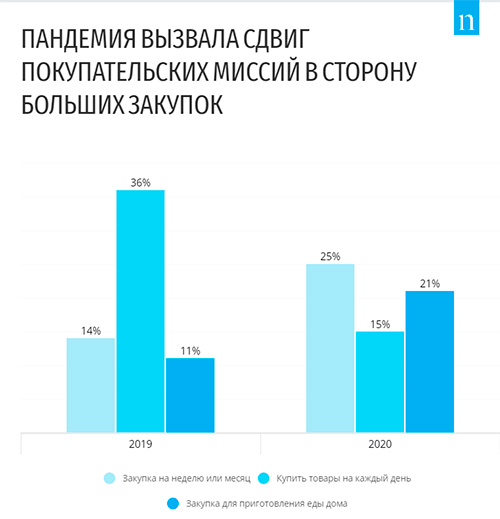

За несколько месяцев пандемия изменила не только формат ритейла, но и критерии выбора магазина. Если в 2019 г. наиболее частая миссия покупки звучала как «небольшая покупка товаров на каждый день», то на данный момент наиболее популярными вариантами являются «закупка на неделю или месяц», а также «закупка для приготовления еды дома». А для каждого пятого миссия посещения магазина заключалась в «пополнении запасов между большими покупками».

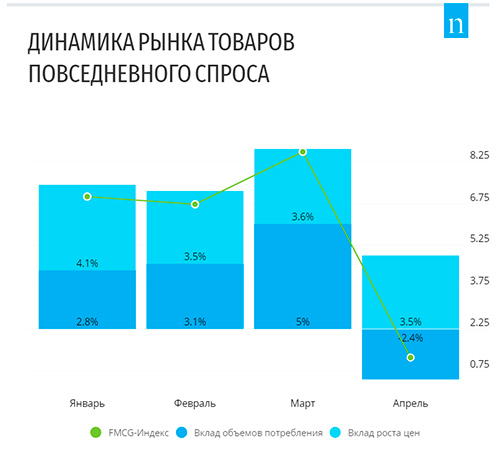

Источник: ритейл-аудит Nielsen. Данные FMCG-индекса приведены с учетом округления значений

Источник: исследования Nielsen Shopper Trends (2019 г.) и Nielsen Shopper Shift to a New Normal (2020 г.)

Изменение потребления непродовольственных товаров

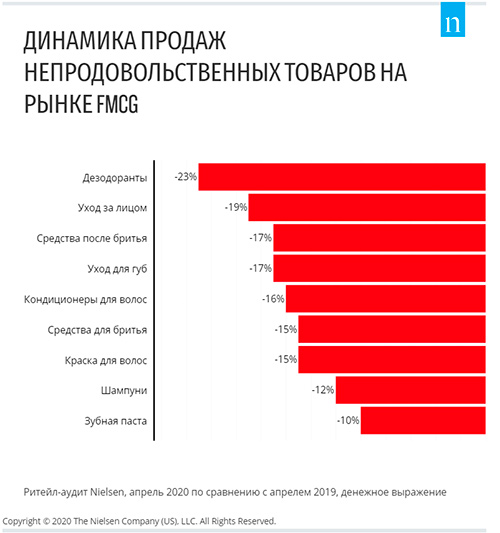

Продажи непродовольственного сегмента в апреле сократились почти на 10%. Продажи дезодорантов упали к прошлому году на 23%, средств для ухода за лицом — на 19%, средств после бритья — на 17%, шампуней — на 12%.

Эксперты связывают такую динамику с самоизоляцией. С одной стороны, потребители закупились впрок, с другой — потребность в некоторых продуктах снизилась. Как говорится в исследовании, оба этих фактора привели к резкому снижению спроса на непродовольственные категории в апреле. В домашних условиях потребители стали иначе подходить к процессу ухода за собой, и было бы неверно утверждать, что они полностью отказались от ритуалов красоты и гигиены. А это значит, что уход за собой не отошел на второй план, и в скором времени можно ожидать восстановления продаж в этих категориях.

«Для продовольственного рынка стимулом к росту могут стать сезонные категории: продажи мороженого, холодного чая, пива обладают перспективами добиться высоких результатов с учетом того, что многие потребители, уставшие от длительного пребывания дома, отправятся в парки, на пикники, чтобы порадовать себя», — комментирует Константин Локтев, директор по работе с ритейлерами Nielsen Россия.

Ритейл-аудит Nielsen, апрель 2020 по сравнению с апрелем 2019, денежное выражение

Переход в интернет

Каждый третий потребитель в России (34%), приобретавший в интернете товары повседневного спроса в период самоизоляции, не совершал таких покупок регулярно до COVID-19. Аналитики считают, что этот тренд будет развиваться.

Средний чек онлайн-покупок, по данным потребительского исследования Nielsen, оказался в два раза выше, чем в физическом магазине: 3300 против 1600 руб. в связи с тем, что в онлайн-канале в первую очередь реализуется миссия закупки впрок, а также в связи с тем, что в онлайне существуют ограничения минимального размера покупки, чтобы доставка была бесплатной.

Выбор в пользу скидок

Почти четверть опрошенных Nielsen потребителей в России (24%) говорят, что COVID-19 отразился на их финансовом положении, а макроэкономическая ситуация в стране дополнительно подтолкнула потребительские настроения вниз, что неизбежно отразится на динамике продаж товаров повседневного спроса в краткосрочной и среднесрочной перспективе, говорится в исследовании.

Тенденция уже находит подтверждение: в магазинах большим спросом начали пользоваться товары из низкого ценового сегмента. Его значимость в структуре рынка выросла для почти половины (47%) FMCG-категорий, благодаря чему доля продаж товаров низкого ценового сегмента в структуре рынка увеличилась с 17% в среднем за год до 18,2% и 17,7% в апреле и мае соответственно. При этом в группе товаров премиального ценового сегмента наблюдается обратная тенденция — доля его продаж сократилась.

Другой способ поиска дополнительной выгоды — скидки. В среднем 31% потребителей в России стали чаще искать в магазинах товары со скидками — в группе потребителей, пострадавших от пандемии, это значение еще выше — почти 40% (38% в онлайн-магазинах, 39% в офлайн-магазинах).

«Промо продолжает быть действенным инструментом стимулирования спроса, особенно в ситуации, когда покупатели сталкиваются со снижением располагаемых доходов. Однако важно помнить, что к работе с таким инструментом, как промо, необходимо подходить осторожно. Уже сейчас рост продаж во многих крупных FMCG-категориях обусловлен исключительно влиянием промо: к таким категориям относятся виски, безалкогольные газированные напитки, водка, пиво, сладкое печенье, вода, твердый сыр и множество других», — отмечают эксперты.

Источник: ритейл-аудит Nielsen, анализ наиболее крупных FMCG-категорий, составляющих порядка 50% продаж в канале современной торговли

МАТ — скользящее среднегодовое значение, год с марта 2019 по февраль 2020

Методология. Анализ покупательских миссий основан на данных

исследований Nielsen Shopper Trends (2019 г.) и Nielsen Shopper Shift to a New

Normal (2020 г.). Опрос Nielsen Shopper Trends (2019) проводился среди

респондентов в Москве и Санкт-Петербурге методом личного интервью. Опрос

Nielsen New Shopper (2020) проводился среди респондентов в городах с населением

более 1 млн человек методом онлайн-опроса.

Среднегодовое значение указано за год с марта 2019 по февраль 2020 года. В

анализе учтены наиболее крупные FMCG-категории, составляющие порядка 50% продаж

в современной торговле. Высокий ценовой сегмент: бренды с ценовым индексом выше

120, средний ценовой сегмент: бренды с ценовым индексом 80–120, низкий ценовой

сегмент: бренды с ценовым индексом ниже 80. Данные продаж включают только

продажи по регулярной цене, чтобы исключить влияние промоакций на

результаты.