28 Февраля 2020 | 18:55

Как игроки рынка использовали аудиторные данные в 2019 году — большой отчет CleverData и ассоциации ФинТех

Работа с данными в России только развивается, но этому развитию во многом препятствуют неустановленные правила работы с big data. Тем не менее в прошлом году активно росло количество поставщиков данных и появлялись новые игроки рынка

Работа рекламных платформ с данными

- Основными каналами монетизации аудиторных данных остаются крупнейшие

рекламные платформы компаний Google, Mail.ru Group и «Яндекс», говорится

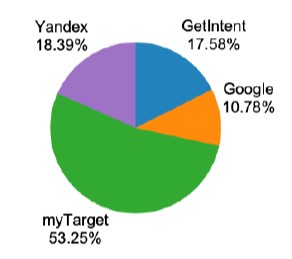

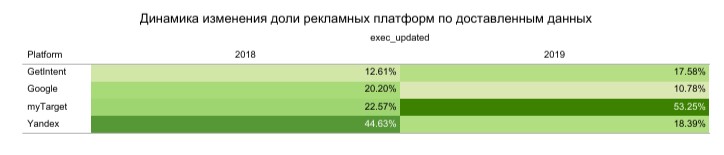

в отчете CleverData и ассоциации ФинТех. По итогам 2019 г. самая большая

доля доставленных данных (53,3%) пришлась на платформу myTarget. На втором

месте — «Яндекс» с долей 18,4%. Тройку лидеров замкнула платформа GetIntent

(17,6%), обогнав Google (10,8%). По сравнению с 2018 г. доля Mail.ru Group

практически удвоилась, в то время как показатели Google и «Яндекса»

снизились.

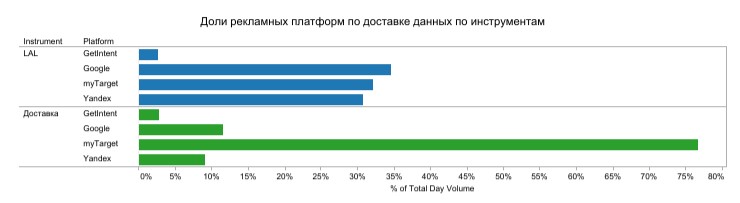

- Для получения данных внешних поставщиков (3d party data) рекламные

платформы использовали разные инструменты доставки — то есть способы сбора

данных, которые затем загружаются на платформу. В myTarget доставлялись

преимущественно конечные сегменты — детальные аудиторные данные. Для других

платформ доминировал LaL-сегмент — алгоритм поиска аудитории, похожей на

релевантную. Лидерами по доставке собственных данных, или данных, принадлежащих

непосредственно клиенту, являются GetIntent — с долей около 45% — и «Яндекс»

(почти 35%).

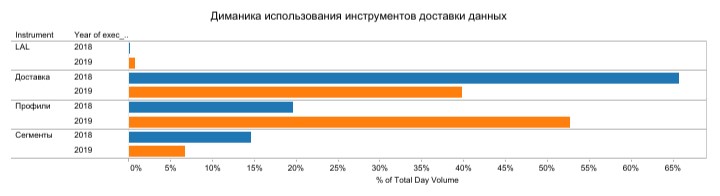

- По сравнению с 2018 г. доля использования инструмента «Профили» выросла с

20% до 53%. Иными словами, платформы стали чаще пополнять собственную аудиторию

внешними данными поставщиков. Это связано с увеличением количества таких

поставщиков и покупателей данных, которые работают по «устойчивым» аудиторным

идентификаторам — к ним относятся, в частности, телефон и электронная

почта.

- Объем базы поставщиков данных вырос в 2019 г. на 67%, в частности, они

появились в секторах e-commerce и ОФД (оператор фискальных данных). Как

отмечается в обзоре, все больше игроков рынка стали продавать свои данные

напрямую, без посредников.

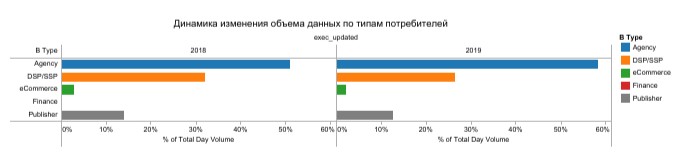

- Количество потребителей данных за прошедший год увеличилось на 17%. Примерно на 10% выросла доля агентств как потребителей — они стали активнее наращивать компетенции работы с данными, в том числе формируя отдельные команды.

Общая ситуация на рынке данных

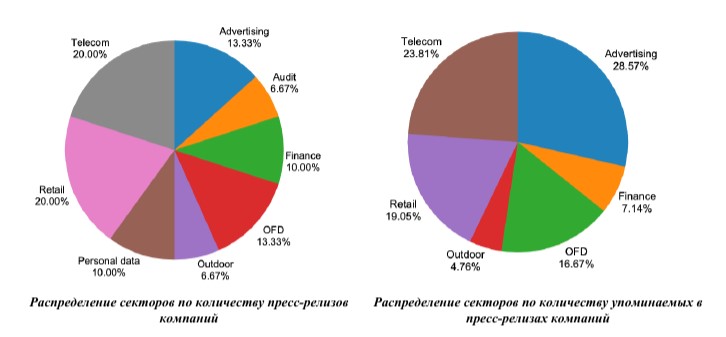

- Наибольшую активность в работе с данными проявили телеком-сфера и ритейл.

Игроки рынка из этих секторов активнее всего участвовали в повестке монетизации

и использования аудиторных данных в маркетинге и рекламе.

- В 2019 г. основными ньюсмейкерами в области работы с данными были крупные

игроки. Одними из главных инфоповодов прошлого года стали

запуск programmatic-платформы оператором наружной рекламы

Russ Outdoor, начало измерений мобильного интернета по всей России компанией

Mediascope, а также соглашение между МТС и Dentsu Aegis Network о совместных

медиаисследованиях. В то же время рынку не хватало участия компаний, владеющих

большим объемом данных, с большим аудиторным охватом, отмечается в

обзоре.

- В прошлом году в России предпринимали неоднократные попытки урегулировать сферу больших данных, однако они были преимущественно «точечными» и «бессистемными». В частности, это закон «О суверенном интернете» и правила идентификации пользователей интернет-мессенджеров. Неустановленные правила работы с данными и законодательство тормозит развитие рынка больших данных, уточняется в исследовании.