J’son & Partners Consulting: Игровой контент занял 91% digital-рынка России в 2013 году

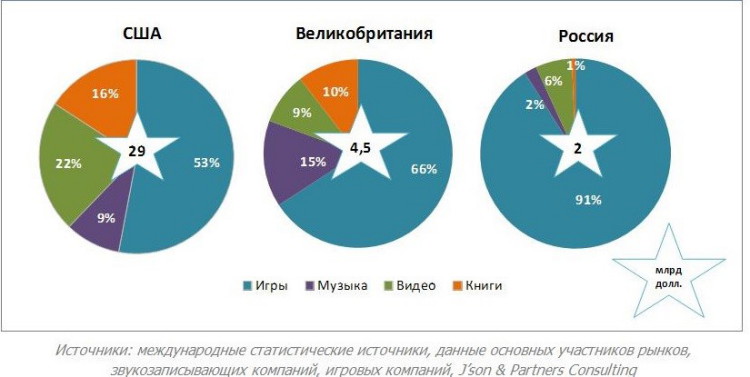

По данным исследования J’son & Partners Consulting, сегмент игр в 2013 году составил практический весь рынок цифрового контента России – 91%, однако это на 8% меньше, чем в 2010 году

Для рынков цифрового контента США, Великобритании, Японии и Южной Кореи также характерно преобладание игрового контента над другими сегментами, но его процент значительно ниже, чем в России. На большинстве рынков наблюдается тенденция по снижению доли сегмента игр в общей структуре доходов за счет роста других сфер – особенно, видеоконтента и цифровой музыки.

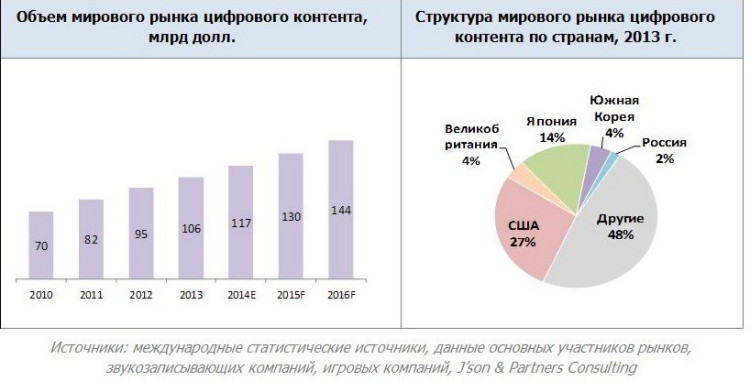

В целом, в 2013 году мировой рынок цифрового контента в денежном выражении составил $106 млрд, что на 12% выше показателя предыдущего года. В ближайшее время рынок цифрового контента будет расти со среднегодовыми темпами роста на уровне 11% и, по прогнозам, к 2016 году достигнет отметки в $144 млрд.

Крупнейшим рынком на мировой арене является рынок США, на него приходится 27%, второе место и 14% – у рынка Японии, Великобритания и Южная Корея занимают по 4% от общего рынка, Россия – 2%, по данным за 2013 год.

Рынок цифрового контента в России в 2013 году составил $2 млрд, а к концу 2016 года ожидается увеличение объемов рынка до $3,5 млрд. Таким образом, в 2016 году доля России на мировом рынке цифрового контента достигнет 2,4%. На рост рынка влияют изменения в потребительском поведении и предпочтениях: люди перестают бояться расплачиваться банковскими картами через интернет или с абонентского счета оператора, ужесточается борьба участников рынка с мошенничеством. Более того, мы стали чаще потреблять. И хотя все еще лишь малая часть российских пользователей готова сегодня платить за контент, доля платящей аудитории постепенно растет, несмотря на возможность скачать бесплатные пиратские копии.

Среди основных тенденций развития российского рынка можно выделить такие, как рост количества цифровых устройств у населения, приспособленного для потребления контента, – смартфонов и планшетных ПК, стремительный рост тяжелого контента (видео и музыки), постепенное увеличение сегмента электронных книг, продолжение борьбы с нелегальным контентом. Вместе с тем покупательская способность жителей России сохраняется на более низком уровне по сравнению с США и странами Западной Европы.