Электронная коммерция в России: состояние, проблемы и перспективы

Онлайн-торговля как новое направление появилась практически одновременно с возникновением интернета, подразумевая покупку / продажу товаров и услуг с помощью электронной сети. Электронная коммерция (e-commerce) как индустрия развивается очень динамично, оказывая большое влияние на всю сферу торговли.

Е-commerce в мире и в России

Мировой розничный рынок e-commerce стабильно растет: по данным исследовательского онлайн-портала Statista, его объем в 2018 году более чем удвоился по сравнению с 2014-м годом, превысив 2,8 трлн USD. Согласно прогнозу Statista, в ближайшие годы рост продолжится, хотя темпы несколько замедлятся, и к 2021 году общемировой объем рынка составит около 4,9 трлн USD.

Мировой рынок e-commerce принято делить на три категории (согласно данным, приводимым в отчете «Интернет-торговля в России 2018», Data Insight на основе: Global Ecommerce Markets Will Reach $4 Trillion By 2020. Are You In?, Shopify Plus, 2016):

- Рынки верхнего эшелона: США и Канада, Западная и Центральная Европа, Китай, Япония и Австралия. Эти рынки являются крупными или достаточно зрелыми, благодаря чему привлекают существенные инвестиции в интернет-торговлю или их легко обслуживать из-за наличия инфраструктуры.

- Рынки второй волны: Бразилия, Мексика, страны Скандинавии и Восточной Европы, Турция, Саудовская Аравия, Индия, страны Восточной Азии. Многие международные бренды мониторят данные рынки, но они обычно не становятся первыми площадками запуска.

- Рынки выжидания: Аргентина, РФ, ЮАР, Нигерия. Бренды также проявляют интерес к данным рынкам, но их размер, уровень инфраструктуры или политическая ситуация обуславливают решение об отложенном запуске.

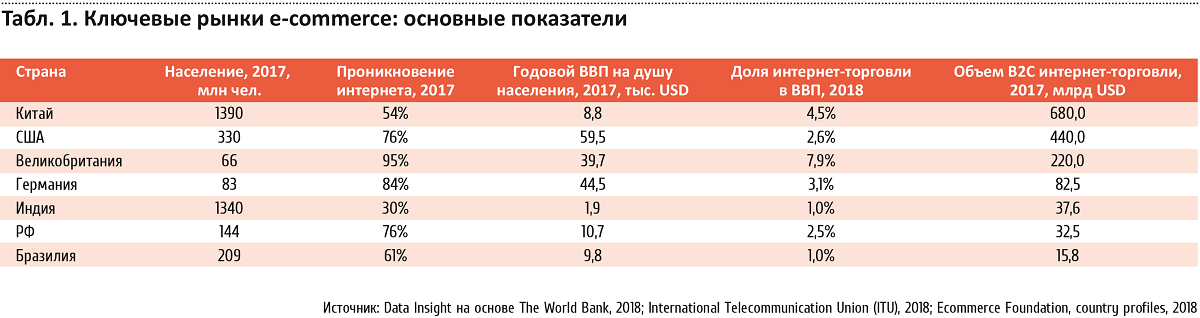

Основные показатели рынков e-commerce в ряде стран иллюстрирует таблица 1.

Наиболее яркий показатель развития сегмента В2С е-commerce — его доля в общем обороте розничной торговли в стране. Согласно данным, опубликованным представителем PwC на ПМЭФ в июне 2019 года, картина выглядит следующим образом (рис. 1).

Лидером по данному показателю является Китай, онлайн-продажи которого составляют 35% общего оборота ритейла. На втором месте — Великобритания (18%), на третьем — США (10%).

Значимость электронной торговли наиболее высока в категории FMCG. Согласно прогнозам Nielsen, глобальная доля онлайн-продаж в данной категории к 2022 году удвоится по сравнению с 2017, при этом Китай и США охватят около 60% всех продаж FMCG. В развивающихся странах онлайн-продажи в FMСG будут расти в два раза быстрее, чем в развитых.

В России доля e-commerce пока не столь велика: около 4% от общего объема розничных продаж, но в то же время Россия демонстрирует один из самых высоких темпов роста онлайн-торговли.

В 2018 году иностранные и местные инвесторы вложили в российский рынок онлайн-торговли более $750 млн. Такую оценку дало агентство East-West Digital News (EWDN) на основе данных из открытых источников, информации от «Яндекс.Маркет», Ozon, Lamoda и других участников рынка, а также аналитиков Dsight и Data Insight. Это рекордный показатель за все время наблюдений (как минимум с 2014 года), но в общем объеме вложений в e-commerce в мире Россия занимает всего 1%.

Из привлеченных от инвесторов $756 млн большая часть ($500 млн) пришлась на инвестиции Сбербанка в совместное предприятие с «Яндексом» (сделка была закрыта в апреле 2018 года). В марте 2018 года Ozon привлек $61 млн от текущих акционеров — фондов Baring Vostok и МТС, а также еще примерно $80 млн в конце 2018 — начале 2019 года. Кроме того, среди сделок аналитики отметили инвестиции «Тинькофф Банка» в Kassir.ru ($40 млн), вложения МТС в сервис YouDo ($17 млн) и S8 Capital — в сервис сравнения цен Price.ru ($12 млн).

Особенности российского рынка

Российская онлайн-торговля в целом следует основным общемировым трендам развития, но имеет ряд особенностей и отличий от опыта стран первого эшелона. Приведем наиболее значимые из них, которые отмечают эксперты и участники рынка.

1) За рубежом достаточно «дешевые» деньги (низкий кредитный процент), поэтому иностранный бизнес может делать на старте достаточно большие инвестиции, и в итоге потребителю предъявляется уже готовый и отлаженный продукт. В нашей стране деньги «дорогие», поэтому новый интернет-магазин запускается, как правило, с минимальными вложениями: узким ассортиментом, минималистичным интерфейсом сайта и т. п., потому что важно как можно скорее получить первую прибыль и потом уже думать о развитии и совершенствовании.

2) На Западе рынок интернет-торговли в целом сформирован, и потребители часто предпочитают гигантов (например, Amazon) для покупки всех категорий товаров. На российском рынке пока нет явного лидера, поэтому все крупные магазины борются за это звание, в том числе с помощью контента, стараясь создавать собственный визуальный продукт. И если на рынках стран верхнего эшелона интернет-магазины ограничиваются тем контентом, который предоставляет производитель (и потому данные по одним и тем же товарам во всех магазинах практически одинаковые), то в России товарный контент — средство привлечения пользователей.

3) На зарубежном рынке e-commerce существует множество узкоспециализированных сервисов для интернет-магазинов, охватывающих все сферы его деятельности. Российскому e-сommerce до этого пока далеко: рынок не так развит, и большинство возникающих проблем (от технических до юридических) приходится решать инхаус.

4) Иностранные онлайн-магазины, как правило, сотрудничают с поставщиками на основе постоянных и долгосрочных отношений. В России же крупные игроки очень часто диктуют свои условия поставщикам, а небольшие магазины, наоборот, работают на условиях поставщиков. При этом как поставщики, так и магазины могут внезапно изменять условия сотрудничества в условиях нестабильной экономической ситуации.

5) Большая доля самовывоза товаров из российских магазинов и пунктов выдачи заказов (ПВЗ), преобладающий способ расчетов — оплата при получении товара.

6) Гиперконцентрация онлайн-торговли в Москве и крупных городах.

Российский рынок онлайн-торговли

Рынок e-commerce в России в целом сформировался и перешел в стадию стабильного развития. Основные игроки закрепили свои позиции, и конфигурация рынка в ближайшем будущем во многом будет определяться стратегиями их действий.

Неблагоприятная экономическая ситуация последних лет не только не остановила развитие рынка, но даже в некоторой степени положительно сказалась на нем. Потребность в экономии стимулировала переход части покупателей из традиционной розницы в онлайн. Потребителей привлекает в e-commerce широкий ассортимент, выгодные цены и удобство, при этом первый положительный опыт делает их постоянными клиентами интернет-магазинов. 2017–2018 годы были отмечены всплеском интереса к онлайн со стороны отраслей, которые ранее были представлены в нем незначительно. Среди них эксперты отмечали такие категории, как продукты питания, DIY («Леруа Мерлен», IКЕА и др.), медицинские товары.

Активно развивается логистика для e-commerce. На этом сегменте рынка уже определились компании-лидеры, которые устойчиво растут, в то время как многие мелкие игроки настроены на продажу своего бизнеса крупным, поскольку уже не способны обеспечить качество сервиса соответствующего уровня. Значительное влияние на отрасль оказало расширение географии работы логистических компаний, а также популяризация доставки через ПВЗ и постаматы — эти виды более экономичны как для онлайн-площадок, так и для покупателей.

Цена «входного билета» на рынок e-commerce существенно повысилась. Теперь для удачного старта нового проекта клиентам нужно делать предложение, равное по масштабу тому, с которым уже работают лидеры рынка. При этом насыщенность отрасли и величина необходимых инвестиций существенно повысили риски предпринимателей, потери могут быть намного больше, чем несколько лет назад. Поэтому ожидать новых значительных стартапов, которые могли бы оказать существенное влияние на отрасль, скорее всего, уже не стоит.

Расширяется бизнес маркетплейсов. Наряду с общеизвестным лидером «Яндекс.Маркет» на рынке запускаются новые игроки, например Goods и Pandao.

В настоящее время существует более десятка разновидностей бизнес-моделей электронной коммерции. Основными и наиболее применимыми на практике считаются модели (по схеме «продавец — покупатель»):

- В2С: компания — потребитель;

- С2С: потребитель — потребитель;

- В2В: компания — компания;

- С2В: потребитель — компания.

В настоящем обзоре далее главное внимание уделим категории B2C, которая исторически оказалась первой применимой моделью e-commerce и получила наибольшее развитие. Данная модель предполагает розничную торговлю через онлайн-магазины, мобильные приложения, социальные сети и мессенджеры.

Также коснемся и модели С2С, в которой частные лица являются и покупателями, и продавцами, а соответствующие сайты и приложения выступают посредниками между потребителями. Сегмент В2В в России по оценке экспертов в настоящее время находится на начальном этапе развития, но имеет громадный потенциал и может в ближайшем будущем стать основным драйвером роста всего рынка e-commerce. В силу его специфики он требует отдельного рассмотрения, выходящего за рамки данного обзора.

Классификация площадок онлайн-торговли

В зависимости от масштабов и характера представления товаров основных игроков В2С e-commerce можно разделить на следующие основные группы:

- мегамаркеты (универсальные магазины) — веб-сайты с максимальным набором ассортимента товаров. К этой группе также относятся онлайн-подразделения крупных сетевых офлайн-ритейлеров;

- интернет-магазины — веб-сайты, через которые можно посмотреть информацию об интересующем товаре или услуге и сделать заказ. Количество предлагаемого ассортимента варьируется в широких пределах. Это самый многочисленный класс площадок онлайн-торговли;

- сайты-агрегаторы (маркетплейсы) — это специализированные посредники, которые автоматически выполняют сбор и обработку информации от различных поставщиков (офлайн и онлайн) по разным товарным группам, причем на многих из них сейчас можно заказать и купить товар, минуя заход на сайт поставщика;

- витрины в социальных сетях — предоставляют интернет-каталог товаров или услуг, который размещен в аккаунте или группе в социальных сетях, принадлежащих юридическому лицу, для организации и продвижения продаж товаров / услуг. Также есть возможность непосредственного заказа и покупки интересующего товара или услуги.

Общая картина e-commerce в 2018 году в России: основные игроки

Согласно данным аналитической компании Data Insight, по состоянию на начало 2018 года в РФ действовало не менее 300 тыс. сайтов с функцией онлайн-магазина. Только 2 тыс. из них получают больше 20 заказов в день, менее 10 тыс. получают больше 5 заказов в день. Только около 80 тыс. магазинов имеют посещаемость более 20 человек в день.

По итогам 2018 года Data Insight опубликовала сводный рейтинг онлайн-продаж. В его основе лежит комплексная методика*, включающая, в том числе, поэтапное уточнение данных у представителей магазинов. Рейтинг интернет-магазинов включает показатели по объему онлайн-продаж и количеству заказов.

*Методика определения рейтинга претерпела существенные изменения по сравнению с предыдущими годами, отражая последние изменения и тренды рынка.

- В данных за 2018 год впервые включены не только классические интернет-магазины, но и маркетплейсы (но только те, на которых есть возможность оформления заказа без перехода на сайт собственно продавца).

- В рейтинг включаются все интернет-магазины, в которых в принципе есть возможность совершения розничной покупки частным лицом и учитываются все заказы через сайт или мобильное приложение независимо от того, кто покупатель — частное лицо или организация. Тем самым рейтинг расширен в сторону C2C и B2B продаж (однако за пределами рейтинга остаются интернет-магазины, работающие только с юридическими лицами, и оптовые интернет-магазины)

- В рейтинг вошел ряд интернет-магазинов международных компаний, у которых веб-продажи на территории России осуществляют их российские дочерние компании или представители (российские юрлица), но российский интернет-магазин при этом интегрирован в глобальный сайт

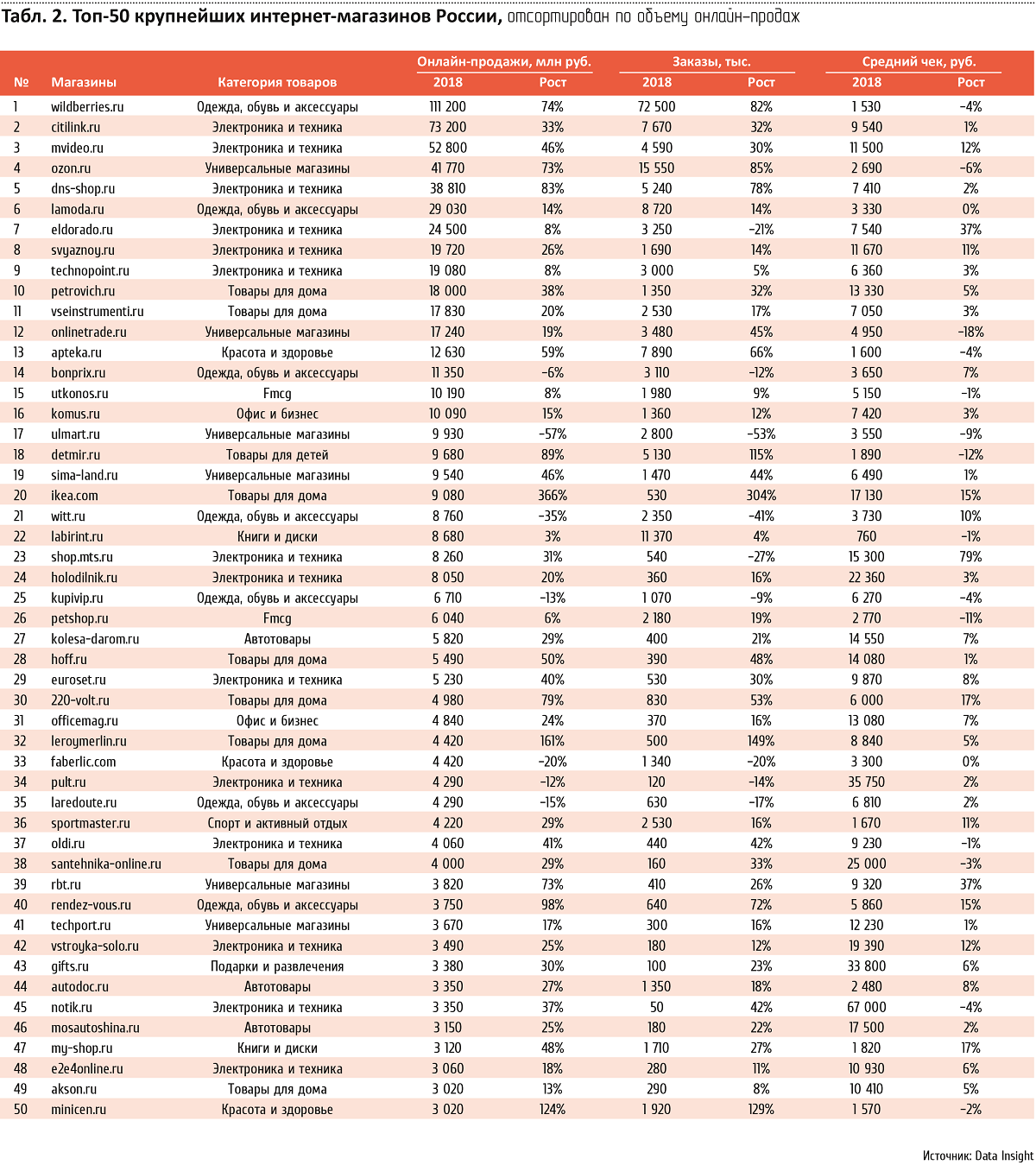

Приведем топ-50 интернет-магазинов (табл. 2).

Лидером по обороту розничной торговли является магазин wildberries.ru (одежда, обувь и аксессуары): 111,2 млрд руб. (+73% по сравнению с 2017 годом). По числу заказов он также лидирует: 72,5 млн (+82%). Средний чек покупки в магазине в 2018 году составил 1 530 руб. (-4%).

На втором месте с заметным отставанием находится citilink.ru (электроника и техника): оборот 73,2 млрд руб. (+33%), 7,67 млн заказов (-32%), средний чек покупки 9 540 руб. (+1%).

Третье место занимает магазин сетевого ритейлера mvideo.ru (электроника и техника): оборот 52,8 млрд руб. (+46%), 4,59 млн заказов (+30%), средний чек покупки 11 500 руб. (+12%).

Большинство интернет-магазинов из числа топ-50 продемонстрировали в 2018 году рост розничного оборота. Наилучшие показатели — у магазинов международных ритейлеров категорий DIY и товаров для дома ikea.com (+366%) и leroymerlin.ru (+161%), а также у магазина minicen.ru (сегмент товаров для красоты и здоровья), чей оборот вырос на 124%.

Наибольшее снижение оборота зафиксировано у одного из ведущих российских мегамаркетов ulmart.ru: - 57%. Также снизили обороты онлайн-магазины одежды, обуви и аксессуаров witt.ru (-35%), kupivip.ru (-13%) и bonprix.ru (-8%).

Средний чек онлайн-покупки варьируется в очень широких пределах, что обусловлено различным ассортиментом магазинов. Динамика чека носит разнонаправленный характер, отражая изменения в ассортиментной политике магазинов, потребительском поведении и общей экономической ситуации в стране. Так, наибольшее снижение среднего чека среди топ-50 отмечено в 2018 году в мегамаркете onlinetrade.ru: -18%, а максимальный рост — в онлайн-магазине сотового оператора МТС shop.mts.ru: +79%.

Далее сосредоточимся на анализе положения в сегменте В2С российского e-commerce.

Российский рынок В2С e-commerce

Общая оценка рынка В2С

Последние три года темпы роста объема онлайн-торговли в России не превышали 20%. Оценивая рынок В2С e-commerce России в 2018 году, все эксперты сходятся в том, что рост по сравнению с 2017-м продолжился, однако абсолютные цифры разнятся.

Data Insight: оборот интернет-торговли в России в 2018 году составил 1,5 трлн руб. В целом российская интернет-торговля замедлила темпы роста.

Российская Ассоциация электронной коммуникации (РАЭК): объем рынка электронной коммерции — около 2 трлн руб. Рост за год — 16%.

Национальная ассоциация дистанционной торговли (НАДТ): рынок электронной торговли России в 2018 году составил $13,54 млрд. Из них 10,3 млрд составили внутрироссийские продажи, а 3,24 — кроссбордер. Всего за год россиянами было сделано 589,6 млн заказов.

Институт экономической политики им. Е. Гайдара : оценил объем рынка в 1,28 трлн руб.

Несмотря на существенный рост онлайн-рынка, многие участники отмечают, что он обусловлен ростом числа заказов, в то время как средний чек покупки продолжил падение второй год подряд: по данным Data Insight суммарно оно составило 2% — до 3970 рублей.

Алексей Герцик,

Media Director

Nectarin:

«Сегодня Россия уже на 6-м месте в мире по объему B2C-торговли.

Чтобы понять дальнейшее развитие, можно проанализировать опыт стран-лидеров, например, непохожих США и Китая.

В США количество интернет-пользователей уже в начале 90-х исчислялось миллионами, интернет-банкинг появился еще в конце 80-х. А сейчас там уже «торговый апокалипсис», как характеризует происходящее Business Insider. За десятилетие Amazon надулся до невероятных размеров и продолжает давить разные торговые сети, вынуждает их закрывать офлайн-магазины. Нам до такой ситуации еще далеко, но похожее будущее может наступить.

Китайский путь e-commerce ближе. Это огромный и все еще быстрорастущий рынок, где на развитие e-commerce оказывает сильнейшее влияние социальная коммерция.

Я считаю, что самую значимую роль в изменении, прежде всего, инфраструктуры e-commerce в РФ могут сыграть социальные сети и мессенджеры, их эволюция в маркетплейсы. По опыту могу сказать, что инструментарий некоторых социальных сетей уже сейчас показывает самую высокую эффективность в категориях, где отсутствует классическая модель e-commerce, — например, в продвижении недвижимости.

E-commerce в нашей стране будет развиваться, в него инвестируют, растет количество покупателей в интернете и частота покупок, появляются свободные ниши для технологий и сервисов, «заточенных» под e-commerce. А тормозят развитие сейчас больше всего факторы, которые снижают доходы населения и покупательскую способность, хотя именно по этим причинам многие ушли за покупками в интернет — чтобы экономить.

Интересный факт, многие крупнейшие e-commerce-рекламодатели все еще не вышли из офлайн-зависимости и продолжают использовать рекламу на ТВ как главный канал продвижения. Эта ситуация тоже изменится».

Среди драйверов наблюдаемого роста игроки и эксперты рынка по данным, приводимым РБК, называют:

- развитие онлайн-бизнеса в регионах,

- увеличение популярности отдельных категорий товаров в онлайне,

- запуск новых площадок и развитие инфраструктуры,

- значительные инвестиции основных игроков в рекламу.

В ближайшие несколько лет стоит ожидать сохранения стабильности на рынке и дальнейшего укрупнения ведущих игроков. Растущая конкуренция приведет к повышению качества сервиса, так как компании переходят от стратегии экстенсивного роста к укреплению лояльности клиентов. Расширение сети отделений в регионах также будет способствовать росту покупок в сети. Согласно прогнозам российских экспертов, к 2023 году рынок онлайн-торговли В2С вырастет до 2,4 трлн руб., и его доля от общего объема розничных продаж составит уже 6%.

По ожиданиям банка Morgan Stanley, к 2024 году объем рынка e-commerce в России может составить 3,5 трлн руб.

Дополнительными объективными импульсами развития могут стать прекращение рецессии в экономике и начало роста доходов населения — в этом случае e-commerce окажется в числе отраслей, наиболее динамично откликнувшихся на данное событие.

Российские мегамаркеты (универсальные магазины)

Доля мегамаркетов по объему онлайн-продаж в 2018 году составила 11% (здесь и далее используются данные Data Insight). В универсальных интернет-магазинах, входящих в топ-1000, было оформлено 30,7 млн заказов на сумму 123,5 млрд рублей. Средний чек составил 4 020 рублей.

Количество онлайн-заказов в универсальных интернет-магазинах в 2018 увеличилось на 33%. За тот же период времени сумма онлайн-продаж выросла на 23%, при этом средний чек снизился на 7%.

Большинство (62%) универсальных интернет-магазинов, входящих в топ-1000 онлайн-ритейлеров, зарегистрированы в Москве и Московской области, 38% — в остальных регионах России. Из универсальных интернет-магазинов, входящих в топ-1000 онлайн-ритейлеров, 77% — общества (АО и ООО), 23% принадлежат индивидуальным предпринимателям.

Лидер категории — мегамаркет Ozon.ru. Его доля по объему онлайн-продаж среди универсальных интернет-магазинов из топ-1000 за 2018 год составила 34%. По данным Data Insight, оборот компании вырос в 2018 году на 73% и достиг 41,77 млрд руб., а число заказов увеличилось на 85%, составив 15,55 млн.

Самые быстрорастущие категории товаров, по словам представителей Ozon (приводятся РБК), — свежие продукты питания, красота и здоровье. Второе и третье места в лидирующей тройке мегамаркетов, согласно Data Insight, принадлежат соответственно Onlinetrade.ru с оборотом 17,24 млрд руб. (рост +19%) и числом заказов 3,48 млн (+45%) и Ulmart.ru: 9,93 млрд руб. (-57%) и 2,8 млн заказов (-53%).

Отраслевые онлайн-магазины

Распределение товарных категорий в e-commerce по оборотам продаж сложилось следующим образом (использованы классификация и данные Data Insight, 2017 год).

Большую часть товарного оборота составляют категории: электроника и техника — 27%; одежда, обувь и аксессуары — 21%, а также мегамаркеты (универсальные магазины) — 18%. На основании данных Data Insight можно выделить лидеров в категориях по объему продаж.

Потребительский аспект

Хотя физические магазины по-прежнему остаются основным местом совершения покупок, однако число пользующихся онлайн для покупок непрерывно растет, налицо активная диджитализация ритейла, развернувшаяся в последние 2–3 года. По данным исследования TGI / Marketing Index компании KANTAR за 2019/1 квартал в Российских городах 100К+ покупки через интернет за месяц совершали 38,1% населения 16+, а поиск и изучение информации о товарах до покупки осуществляли 44,4 %. Среди пользователей интернета эти показатели составляют соответственно 47,8% и 55,8%. GfK Rus Omnibus по данным за июль 2018 года называет цифру 37% среди опрошенных россиян в возрасте от 16 до 55 лет. (городская и сельская Россия, выборка 2100+, выборка реперезентативна по полу, взрасту, ФО. Вопрос: «Совершали ли Вы покупки в онлайн-магазинах / через интернет за последние 6 мес.?»)

Результаты первой волны исследования OnLife 2019, которое проводится компанией Ipsos среди российских интернет-пользователей 16+ в городах России 100 К+ (генеральная совокупность — 34,4 млн чел., объем выборки: 5 000 чел.), показали, что 80% респондентов совершали покупки онлайн хотя бы раз за последние 3 месяца. Последние три года этот показатель почти не меняется.

По данным НАДТ, если в 2015 году было зафиксировано в среднем 1,78 онлайн-заказов в год, приходящихся на одного человека, то в 2018 — уже 4,02.

Согласно исследованию Global Consumer Insights Survey, PwC, Россия, 2019, результаты которого приводились представителем PwC на ПМЭФ в июне 2019 года, 71% российских потребителей совершают покупки онлайн не менее одного раза в месяц, а среди молодых миллениалов (поколение «Z») этот показатель достигает 86%, причем 27% совершают меньше покупок в офлайн-магазинах, поскольку находят все необходимое онлайн.

Онлайн vs офлайн — противостояния нет

В настоящее время уже можно говорить о том, что роли онлайн- и офлайн-ритейла в сознании потребителей сформировались, и в ближайшее время на развитых рынках эти сегменты достигнут определенного равновесия.

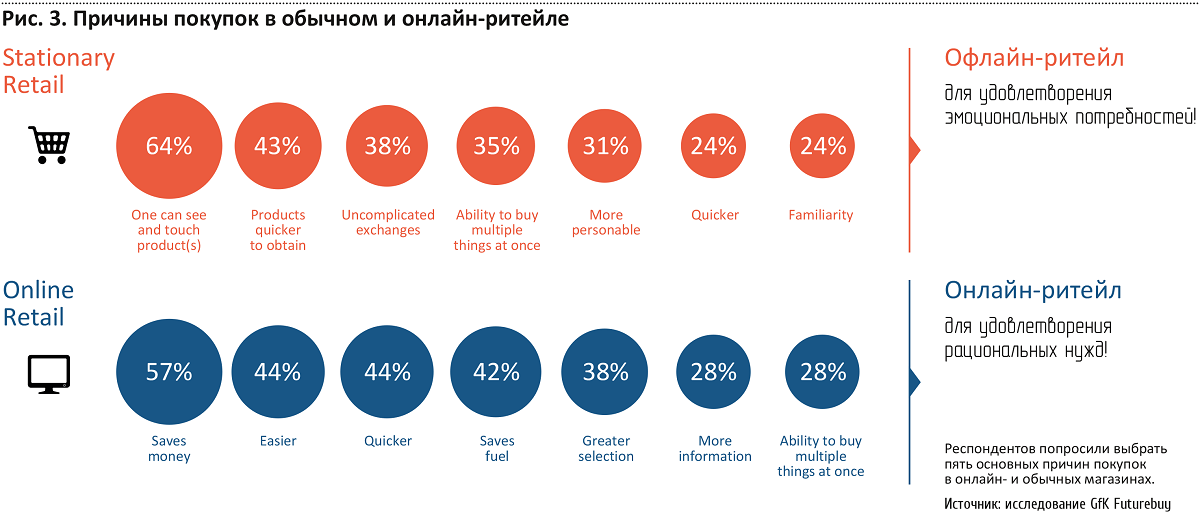

Результаты исследование GfK FutureBuy (2018) позволяет выделить эти роли (рис. 3).

Таким образом, в традиционном ритейле главными привлекательными для покупателей моментами являются: возможности непосредственного личного участия в процессе выбора и визуального / тактильного знакомства с товаром, персонализация и быстрота процесса совершения покупки. В онлайн-ритейле большинство покупателей привлекает возможность сэкономить деньги, время, затраты на транспорт, а также больший выбор товаров.

В настоящий момент в выборе потребителями способа покупки можно выделить две модели поведения с участием онлайн: омниканальная модель поведения, то есть совершение покупок как в офлайне, так и в онлайне, и онлайн-модель поведения, при которой основная часть покупок совершается только в онлайне.

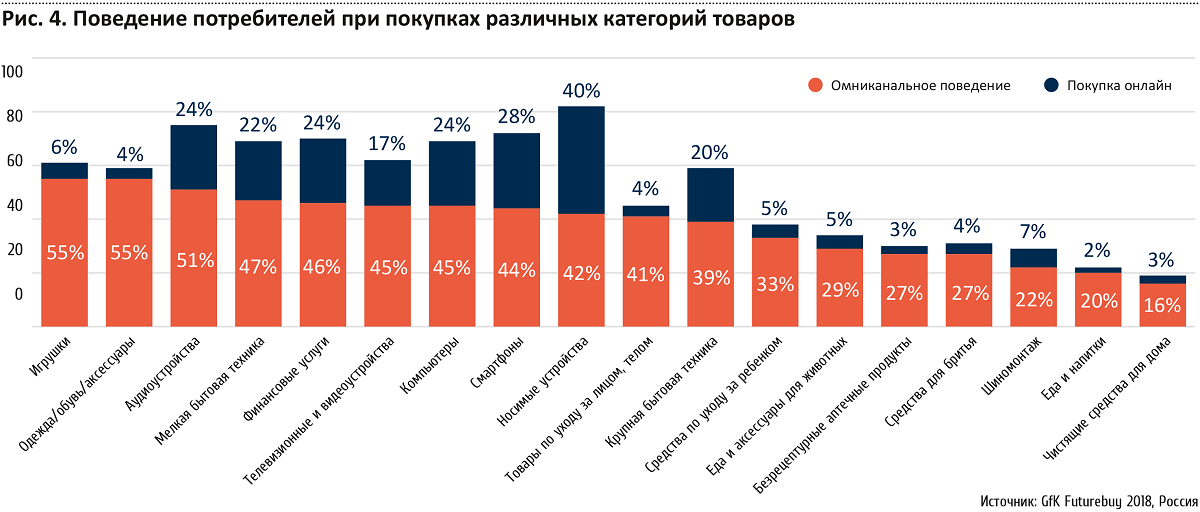

Рассматривая товарные категории с точки зрения этих моделей, можно определить соответствующие им группы товаров (рис. 4).

Лидирующие категории с многоканальным поведением: Игрушки, Одежда / обувь, Аудиоустройства, Мелкая бытовая техника.

Лидирующие категории для покупки по онлайн-модели: Носимые устройства, Смартфоны, компьютеры, Финансовые услуги, Аудиоустройства, Мелкая и крупная бытовая техника.

Говоря о ближайших перспективах, можно с уверенностью говорить о сближении и взаимопроникновении процессов покупок в офлайн- и онлайн-ритейле, в том числе за счет широкого внедрения последних технологий. В будущем ритейл будет тесно интегрирован в сложные партнерские отношения в цифровой экосистеме со множеством участников.

Николай Муравьев,

генеральный директор агентства

Media Wise (Media Direction Group):

«Согласно опросу Nielsen, всего 11% респондентов не готовы отказаться от офлайн-шопинга. Благодаря виртуальному шопингу и стремительному развитию иммерсивных технологий, таких как AR, VR, MR, потребители уже могут перенести товары в реальный мир, примерить одежду, макияж или подобрать нужный интерьер. Мы в Media Wise разделяем взгляд на эти тенденции.

Очевидно, что в будущем рынок онлайн-торговли останется за технологией IoT (Internet of things): покупательская корзина будет формироваться с помощью анализа больших данных и огромного количества датчиков с высокой точностью, эти механики позволят полностью персонализировать, адаптировать и оптимизировать потребительский путь».

Покупки онлайн в различных товарных категориях

Потребительское поведение при совершении онлайн-покупок имеет заметные различия в товарных категориях.

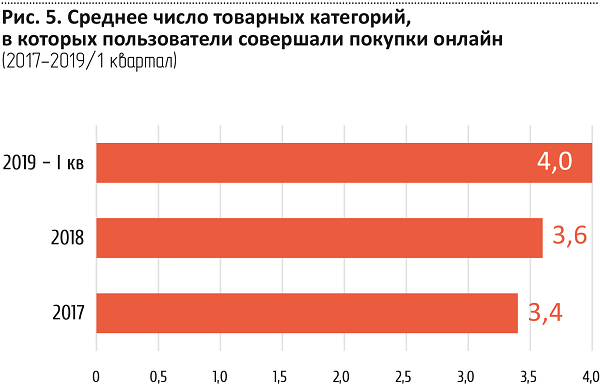

Больше всего, согласно исследованию OnLife 2019 компании Ipsos, в онлайн-ритейле приобретают одежду, обувь, аксессуары (41%), второй по популярности категорией является еда на дом (33%), 31% респондентов приобретают онлайн косметику / парфюм или средства личной гигиены. Меньше всего онлайн покупают алкоголь.

Ipsos отмечает диверсификацию онлайн-покупок: пользователи покупают все больше товарных категорий онлайн (рис. 5).

Эксперты компании DPD на основании исследования DPDgroup E-shopper Barometer, которое проводилось в 2018 году, выделяют следующие основные категории товаров, приобретаемых в сети: одежда, товары для красоты и здоровья, а также бытовая техника и электроника (БТиЭ), при этом максимальный потенциал роста демонстрируют категории БТиЭ и товары для отдыха.

Далее коснемся подробнее ситуации в отдельных категориях онлайн-ритейла.

Бытовая техника и электроника

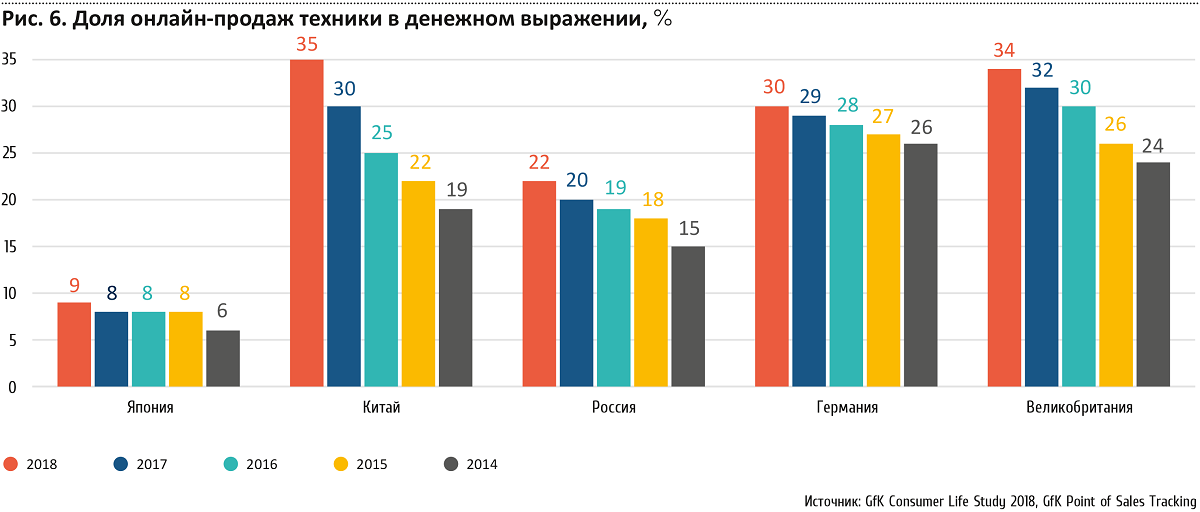

Рынок БТиЭ растет во всех странах (рис. 6). Наиболее высокая доля онлайн-продаж в данной категории — в Китае (35%).

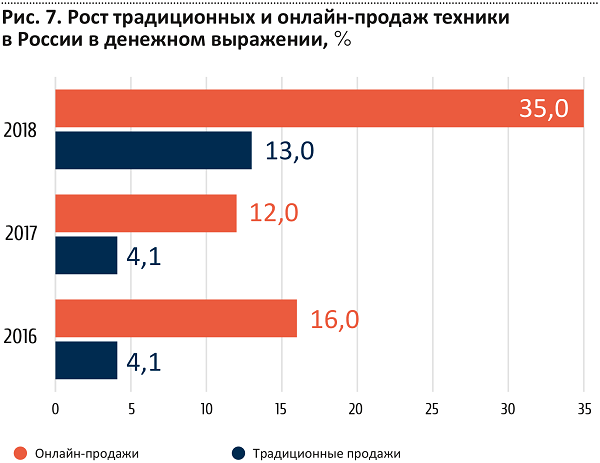

Онлайн-продажи БТиЭ в России в 2018 году достигли 22% от всей категории и демонстрируют существенно более высокую динамику, чем рынок в целом (рис. 7).

В онлайне данная категория является одной из ведущих: так, по данным Data Insight, 28% от всех онлайн-заказов 1000 крупнейших интернет-магазинов в 2017 года были сделаны в магазинах БТиЭ. Поскольку средний чек в данном сегменте выше среднего по всему онлайн-рынку, доля по объему выручки составила 43%.

В топ-1000 российских онлайн-ритейлеров в 2017 году вошло 216 интернет-магазинов, продающих БТиЭ. 17% из них — универсальные магазины, 23% — магазины электроники и техники без узкой специализации, 24% — магазины бытовой техники. 36% относятся к категории «другие магазины».

Рост категории БТиЭ продолжился в 2019-м году: в 1-м квартале 2019 г. он составил 9,2% по сравнению с 1-м кварталом 2018 г. (использованы данные GfK). Естественно, следует ожидать дальнейшего опережающего роста онлайн-сегмента в данной категории.

FMCG

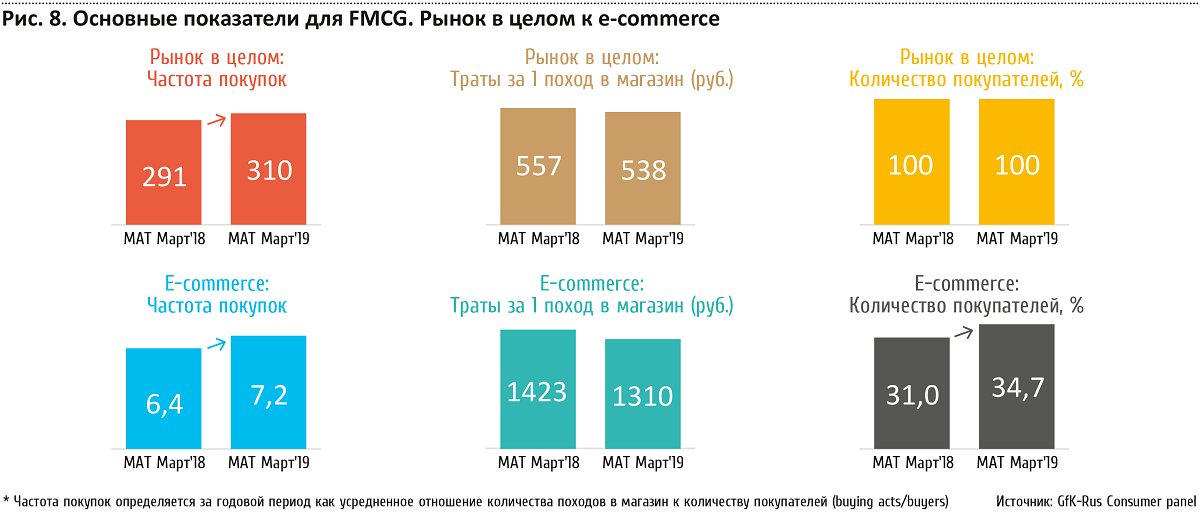

Онлайн-торговля в секторе FMCG активно развивается во всех странах. По уровню развития e-сommerce в данной товарной категории Россия (используя классификацию рынков GfK-Rus Consumer panel: «Развитые — Потенциальные — Зарождающиеся») попадает в группу стран «Потенциальные», характеризующуюся высокой пенетрацией e-commerce и средней долей сегмента FMCG в ней. Согласно данным GfK Consumer panel, в среднем за период с апреля 2018 по март 2019 на онлайн приходится 2,0 % от общего оборота FMCG-торговли в денежном выражении.

При этом категория за период с марта 2017 по март 2019 года выросла в 1,6 раз, и в среднем за период с апреля 2018 по март 2019 35 % домохозяйств в России покупали FMCG-товары, используя онлайн-канал.

По данным РОМИР, рост рынка FMCG в онлайне составил 32,2% в 2018 против 2017, при этом в 2018 году частота покупок онлайн в категории увеличилась на 21%, а доля людей, покупающих FMCG онлайн, в 2018 достигла 50%. Внутри категории аналитики РОМИР отмечают опережающий рост продуктов питания: +40% за 2018 год (в том числе фреш-сегмент на 51%), что позволяет говорить о данной подкатегории как об одном из главных драйверов роста всего FMCG. Рост других подкатегорий составил: 31,2% для непродовольственных товаров и 13,2% для одежды и обуви.

В целом категория растет как за счет увеличение базы покупателей, так и благодаря росту частоты покупки.

Потребительское поведение и аспекты успеха в e-commerce

Потребители в онлайне более активны, но и более требовательны к качеству товаров и сервисов магазина. Большинство из них перед покупкой проводит мониторинг цен в других онлайн-магазинах или на специализированных сайтах-агрегаторах. По данным PwC, чаще всего в интернет-магазинах заказывают люди от 25 до 34 лет. Пользователи постарше (35–44 лет) покупают реже, но в сумме объем их покупок примерно такой же.

Исследования DPDgroup E-shopper Barometer, проведенное в 2018 году, показывает следующие потребительские тренды.

Опыт покупки онлайн преимущественно положительный: 74% опрошенных покупателей назвали процесс последнего приобретения товаров в сети легким, а 69% оценили его на «отлично» и «очень хорошо». Однако 43% опрошенных отметили, что могут перестать приобретать товары по меньшей мере одной из категорий в сети преимущественно из-за необходимости экономить деньги.

79% опрошенных онлайн-покупателей лояльны по отношению к сайтам, на которых они совершают покупки, и всегда или регулярно приобретают товары на одних и тех же площадках. 71% опрошенных отметили, что при совершении последней онлайн-покупки они сразу заходили на выбранные сайты, не пользуясь поиском.

Доля импульсивных интернет-покупок в среднем выросла на 5 п. п., она выше среди молодежной аудитории.

Обычно онлайн-покупатели выбирают доставку товаров в почтовое отделение и довольно часто — в пункты выдачи заказов или на дом. Постаматы и розничные магазины также отмечаются как удачные альтернативные виды доставки. Большинство опрошенных (61%) используют несколько вариантов получения товаров.

Бесплатная или недорогая доставка и подробное описание товара остаются главными стимулами для покупки в сети. При этом повышается важность таких факторов, как отсутствие скрытых сборов, наличие различных вариантов доставки и прозрачная информация о ее стоимости.

Среди всех онлайн-покупателей сформировалась группа активных покупателей (совершающих 15 и более покупок в год), которые представляют наибольший интерес для e-commerce. По данным исследований DPD, эта группа достаточно компактна — ее представители составляют 34% от всех онлайн-покупателей, но в то же время совершает 86% от общего числа онлайн-покупок в год. Активные покупатели чаще используют разные устройства и способы оплаты для совершения онлайн-покупок, а также готовы рассматривать больше видов доставки товаров и уже используют более персонифицированные варианты. 79% из них оставляют обратную связь или публикуют отзывы.

Выбор магазина и совершение покупки

Исследование аудитории онлайн-покупателей в России, GfK, сентябрь 2018 показывает следующее распределение факторов, влияющих на выбор конкретного интернет-магазина

Как видим, на первом месте у большинства (38%) респондентов оказывается цена товара. Далее с очень близкими показателями следуют ассортимент (29%), надежность / проверенность магазина (29%) и быстрота / удобство доставки (28%). Замыкает пятерку наиболее значимых критериев наличие скидок / акций (24%). Прочие факторы имеют заметно меньшее значение.

Доставка является одним из важнейших факторов успеха онлайн-магазина у покупателей. Причем в Москве и Санкт-Петербурге доставку оценивают еще выше, чем в регионах. По данным PwC, 34% жителей столицы готовы переплачивать, чтобы товар им привезли меньше чем за 3 часа, а почти половина москвичей готова платить за приезд курьера в конкретное время.

Особенно высоко пунктуальность и срочный выезд курьера ценят покупатели от 45 лет. Они не хотят долго ждать и готовы доплачивать за комфортную доставку.

Есть услуги, которые потребители рассчитывают получать бесплатно. В российских регионах 63% опрошенных не готовы платить за отслеживание посылки, а большинство жителей Москвы и Санкт-Петербурга считают, что срочная доставка должна полагаться автоматически.

Однако если пользователь может достаточно легко прийти в интернет-магазин, то останется ли он там и совершит ли покупку, зависит от многих факторов.

Согласно исследованию DPD, 88% опрошенных не довели процесс совершения покупки до конца, в частности потому, что хотели лучше обдумать необходимость приобретения товара, и только 29% вернулись и завершили покупку. Это говорит о необходимости максимизировать показатель оформленных покупок для первично набранной корзины как о важнейшей задаче интернет-магазинов.

Большое разнообразие предлагаемых вариантов доставки / возврата товаров могут повысить вероятность покупки в интернет-магазине. 63% опрошенных онлайн-покупателей отметили, что им важно знать компанию, которая осуществляет доставку товара, до совершения заказа. Для активных покупателей этот вопрос еще более принципиален: 73% из их числа сообщили об этом.

Наконец, успех магазина у покупателей во многом зависит от качества его сайта. Специалисты Google вычислили, что быстрая загрузка улучшает не только восприятие бренда магазина, но и бизнес-показатели: пользователи хотят находить товары быстро. По данным Google, каждая дополнительная секунда задержки повышает вероятность отказа на 20%. А 53% пользователей просто уйдут, если сайт будет загружаться дольше 3 секунд. Зато при сокращении скорости загрузки сайта с 10 до 1 секунды показатель отказов с высокой вероятностью сократится вдвое. А конверсия вырастет на 95%, если уменьшить количество элементов на странице с 6000 до 400.

Барьеры e-commerce

Помимо общей неблагоприятной ситуации в российской экономике, среди барьеров к совершению онлайн-покупок участники и исследователи рынка называют следующие:

- опасения не увидеть товар вживую и не убедиться в его качестве; непонятно, к кому обращаться в случае проблем;

- негативные отзывы онлайн-покупателей в социальных сетях и на других сайтах;

- долгая и ненадежная доставка;

- недостаточный уровень безопасности онлайн-платежей;

- недоверие потребителей к онлайн-ритейлерам по поводу сохранности их персональных данных.

С2С-сегмент

Схема C2C «Потребитель — Потребитель» подразумевает совершение торговых сделок онлайн между физическими лицами. Основные формы организации интернет-площадок С2С:

- электронные доски объявлений — позволяют физическим лицам размещать информацию о продаже или покупке;

- электронные аукционы — посреднические интернет-площадки с возможностью выставления товара для приобретения его другими пользователями через механизм ставок;

- витрины в социальных сетях — предоставление физическим лицом интернет-каталога товаров или услуг, который размещен в аккаунте или группе в социальных сетях, для организации и продвижения продаж товаров или услуг.

Данный сегмент российского e-commerce также активно развивается.

По данным Data Insight (в партнерстве с Avito), по состоянию на 2017 год в целом в С2С-торговлю в России включены 8 млн продавцов и 10 млн покупателей, а объем рынка составил 295 млрд руб. при совершении 90 млн сделок и среднем чеке 3250 руб.

Доля интернета в общем числе продаж оценивается в 87% (среди опрошенных частных продавцов), причем 75% используют для продаж только интернет, и лишь 6% прибегали к активным офлайн-продажам (по объявлениям в газетах, через листовки и бумажные объявления, в офисах, на улице / в транспорте).

Подавляющее большинство (80%) С2С-продавцов предлагают б/у товары, и всего 8% — новые вещи, купленные для перепродажи (рис. 10). Один продавец в среднем продает товары из чуть более полутора данных категорий.

Data Insight отмечает, что среди продавцов около 5% (более 300 тыс. чел.) — самозанятые профессиональные продавцы. В сегменте С2С наблюдается высокая концентрация продавцов: на 350 тыс. самых активных приходится 40% всех продаж.

Что касается покупателей, то их активное ядро составляет 1 млн чел., на которых приходится 47% С2С-покупок. В то же время существует огромная аудитория нерегулярных покупателей: 10 млн чел. сделали в 2017 году хотя бы одну покупку через интернет.

Е-commerce в социальных платформах

Социальная коммерция

Социальные сети оказывают большое влияние на поведение покупателей. По данным Global Consumer Insights Survey, PwC, Россия, 2019, 52% покупателей считают, что в определенных категориях на их решение о покупке повлияли социальные сети, а 39% принимают решение о покупке, прочитав положительные отзывы о товаре или услуге в социальных сетях. У большинства компаний в России есть своя страница в социальных сетях. Наряду с использованием социальных сетей для привлечения и удержания клиентов, в последние годы они стали полноценными участниками экосистемы e-commerce, работая как площадки для продажи товаров.

Теперь уже можно говорить о социальной коммерции как более широком явлении, включающем в себя торговые отношения, в которых для покупки или продажи товаров / услуг используются интернет-платформы с социальным графом или платформы, которые относятся к социальным медиа.

Следуя классификации Data Insight в исследовании Соцсети, мессенджеры, сайты объявлений и sharing economy как каналы продаж, можно выделить следующие группы платформ социальной коммерции.

Основные показатели сегмента

Согласно Data Insight, за годовой период март 2017 — март 2018 российский рынок социальной коммерции В2С+С2С по вышеуказанным каналам оценивается в 591 млрд руб. при 394 млн сделок. 33% продаж в деньгах приходится на сервисы объявлений, что соответствует 27% сделок. На соцсети приходится 32% сделок.

Средний чек в социальной коммерции — 1 500 руб.

В В2С-сегменте основные показатели и тренды следующие:

- 76% компаний от общего числа торгующих онлайн используют социальные каналы.

- В среднем у мерчантов (B2C-продавцов), использующих социальные каналы, на них приходится 40% выручки с онлайн-продаж.

- Доля социальных продаж выше у небольших мерчантов. При количестве заказов не более 10 в день на долю социальных каналов приходится 45% выручки с онлайн-продаж, при 10 заказах и более — только 25%. В среднем — 40%.

- 94% мерчантов, использующих социальные каналы для продаж, продают в социальных сетях.

- У мерчантов тройку наиболее популярных товарных категорий составляют детские товары (13% продавцов), товары для дома и ремонта (11%) и цифровой контент (10%).

- У 55% мерчантов доля социальных продаж выросла за последние 12 месяцев. Наилучшую динамику социальных продаж показывают B2C-мерчанты, использующие мессенджеры: 74% зафиксировали рост социальных продаж. Среди продающих в классифайдах рост отметили 42%.

- Каждый пятый мерчант, до сих пор не уделявший внимания социальным каналам продаж, твердо намерен использовать их в ближайшие 12 месяцев. По мнению B2C-продавцов, драйвером роста социальных продаж послужит изменение внутренних технологических решений социальных платформ, которые приблизят их к маркетплейсам.

В С2С-сегменте:

- 22 млн интернет-пользователей вовлечены в социальную коммерцию в качестве продавцов. Это 31% от общего числа интернет-пользователей России (14-54).

- Более чем для 3 млн россиян социальная онлайн-коммерция —существенный или единственный источник дохода (около 4,5% интернет-аудитории в возрасте 14-54 лет).

- Для 55% интернет-пользователей, которые продают через социальные платформы — это их единственный канал продаж. В среднем же на социальные каналы у них приходится 70% онлайн-продаж.

- У занимающихся продажами интернет-пользователей основной канал — сайты объявлений (71% продавцов).

- Портрет С2С-продавца в социальной коммерции: поровну мужчин и женщин, две трети которых находятся в возрасте от 25 до 44 лет и имеют 3 и более человек в семье.

Продажи в социальных каналах

Самая крупная товарная категория в социальной коммерции — одежда и обувь (около 100 млрд руб). На втором месте — электроника и бытовая техника (97,6), на третьем — услуги по аренде недвижимости (79,9).

Основными социальными каналами продаж у B2C-продавцов являются социальные сети, у С2С — сайты объявлений. Распределение крупнейших площадок по объему социальных B2C- и C2C-сделок отражено на рис. 11.

Наибольший объем сделок приходится на социальные сети «ВКонтакте» и Instagram.

В июне 2018 года во «ВКонтакте» была запущена платформа социальной коммерции VK Pay, благодаря чему любой бизнес может фактически создавать интернет-магазин на основе своего сообщества с корзиной, выбором способов доставки и онлайн-оплаты. В сентябре — декабре 2018 года «ВКонтакте» запустила: «магазин игр» (игры для ПК и консолей с эксклюзивными скидками и кэшбэком); «Магазин онлайн-кино» (маркетплейс фильмов и сериалов с доступом в онлайн-кинотеатры); маркетплейс популярного софта на базе VK Pay с кэшбэком и специальными акциями (антивирусы, офисные программы и другое ПО).

По данным от «ВКонтакте», число сообществ, которые продают товары и услуги в сети, достигло в июне 2019 года 300 тыс. Количество зарегистрированных кошельков в VK Pay — более 9 млн. Количество совершенных транзакций VK Pay (платежи, переводы, пополнение, вывод средств) — более 3,7 млн.

В месяц товары в «Магазинах» «ВКонтакте» набирают более 200 млн просмотров (данные на май 2019). Топ товарных категорий по просмотрам: мужская одежда (12%), женская одежда (12%), украшения и аксессуары (6%), доставка еды (4%), игры (4%), сувениры и цветы (4%), рукоделие и творчество (4%), активный отдых (4%), обувь и сумки (3%), запчасти и аксессуары (3%).

«ВКонтакте» станет ключевым элементом экосистемы социальной коммерции, которую создают в России AliExpress Russia и Mail.ru Group. В феврале 2019 «ВКонтакте» и AliExpress объявили о начале тестирования проекта social e-com в России. В результате у пользователей «ВКонтакте» появится доступ ко всему ассортименту AliExpress с десятками миллионов товаров, которые можно оплачивать различными способами, в том числе с помощью VK Pay.

Социальные сети как место покупки: предпочтения пользователей

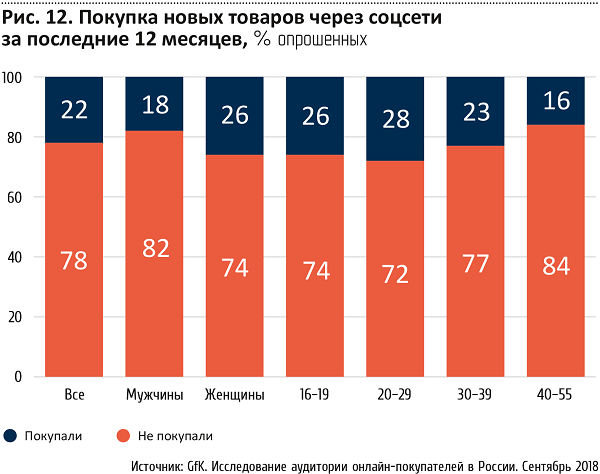

Исследование GfK аудитории онлайн-покупателей в России показывает различные предпочтения соцдем-групп при покупке новых товаров через социальные сети (рис. 12, 13).

22% онлайн-покупателей приобретали новые товары через социальные сети хотя бы раз за последние 12 месяцев. Среди женщин и возрастной группы 16–29 лет эта доля выше.

Большинство покупок в социальных сетях (63%) приходится на «ВКонтакте». Среди других сетей у людей старших возрастных групп (30–55) наиболее популярны ОК, у молодых людей (16–29) — Instagram.

Мобилизация e-commerce

По данным «Яндекс.Маркета» и компании GfK, россияне по-прежнему чаще всего совершают покупки с компьютера. Но при этом бурно растет доля заказов, оформленных в российских магазинах с мобильных устройств (телефонов и планшетов): за 2018 год она почти удвоилась и достигла 27% (рис. 14). При этом все возрастающую роль приобретает смартфон.

Эксперты Data Insight по результатам исследований отмечают, что, несмотря на растущую популярность, мобильные покупки не отличаются высоким удобством (доля ответов «удобно покупать» — 31% для смартфона и 73% для компьютера). Среди покупающих с мобильных телефонов большинство делает это не из-за удобства, а потому, что смартфон всегда под рукой. Все мобильные покупки можно разделить на два типа: покупки через мобильный браузер и через мобильные приложения. У покупок через приложения самая активная и платежеспособная аудитория, высокая лояльность и конверсия. У покупок через мобильный браузер низкая конверсия и низкий средний чек.

Мобильные приложения становятся значимой точкой контакта. По данным исследования GfK Futurebuy, в 2018 году использование приложений для покупок возросло на 22%. При этом наиболее важными факторами их популярности являются возможности персонализации и оперативности покупки, а также наличие дополнительных скидок при мобильных заказах в некоторых магазинах. Интересно отметить, что в 2018 году пользователи, покупающие товар с помощью смартфона после просмотра ТВ-рекламы, стали делать это на 20% чаще, а во время просмотра рекламы в интернете — на 7%.

PwC сообщает, что по состоянию на 2018 год 63% российских пользователей регулярно используют смартфоны для покупок — интерфейсы магазинов стали достаточно удобными и для компактных экранов. Этот тренд подтверждают и данные Google: 59% поисковых запросов о ритейле пришло с мобильных устройств. В выходные дни их еще больше — 63% от общего числа.

Вместе с мобильной коммерцией растут и требования российских покупателей. По мнению экспертов, мобильные платформы нуждаются в постоянных доработках: необходимо уменьшать время загрузки, оптимизировать формы для заполнения и избавляться от проблем с юзабилити.

Рекламный аспект

Офлайн-реклама в категории «Интернет-торговля»

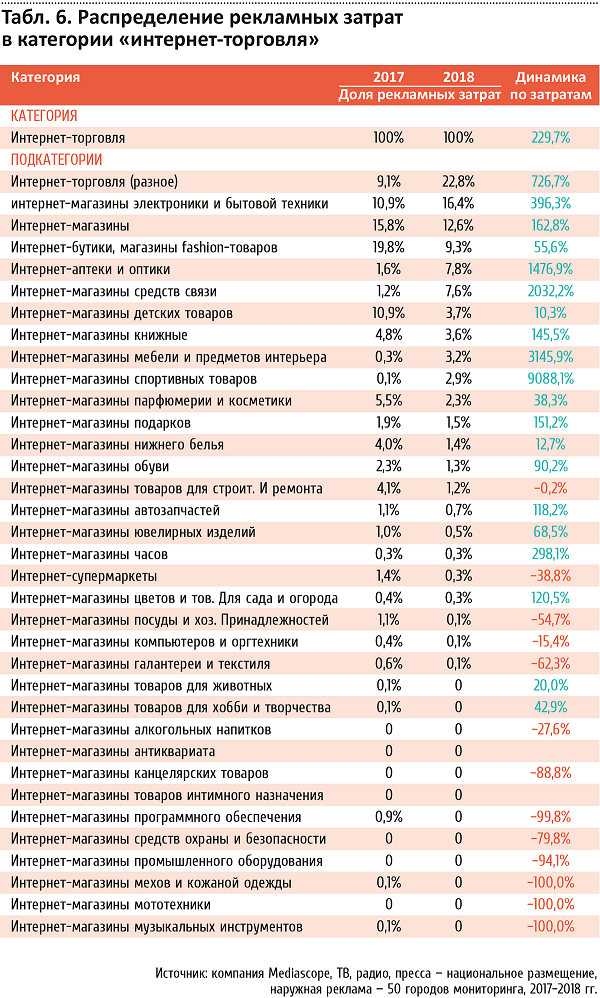

Структура рекламных затрат в категории «Интернет-торговля» по подкатегориям на основании данных компании Mediascope представлена в табл. 6.

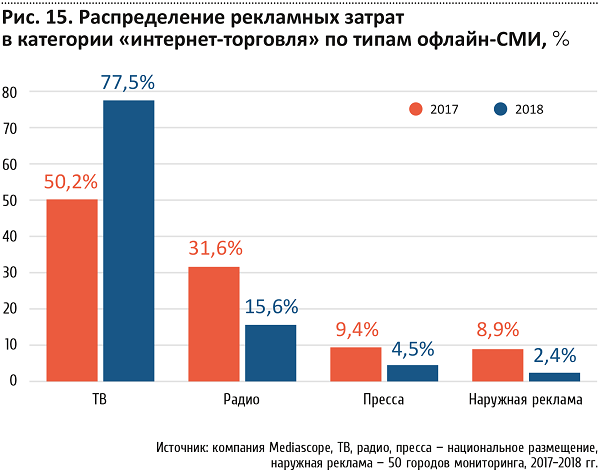

Распределение рекламных затрат в категории по типам офлайн-СМИ отражено на рис. 15.

ТВ играет ведущую роль в медиамиксе рекламодателей категории — на него приходится львиная доля рекламных затрат: 77,5% в 2018, что заметно выше показателя 2017 (50,2%). За анализируемый период вдвое уменьшились доли затрат на рекламу на радио, занимающем второе место, — с 31,6% в 2017-м году до 15,6% в 2018-м. и на прессу (третье место): с 9,4% до 4,5%. Рекламные бюджеты в наружной рекламе снизились более значительно: с 8,9% до 2,4%.

Наибольшая доля рекламных затрат приходится на рекламу интернет-торговли (разное) — 22,8% по итогам 2018 года. На втором месте магазины электроники и бытовой техники — 16,4%. Замыкает тройку лидеров реклама интернет-магазинов с долей 12,6%. В целом рекламные инвестиции в категории повысились по сравнению с 2017 годом на 229%. Рекордное увеличение — в подкатегории магазинов спортивных товаров (+9088%). Интернет-магазины мебели и предметов интерьера прибавили в рекламных затратах на 3145,9%, а магазины средств связи — на 2032,2%.

Среди заметно снизивших рекламные затраты можно отметить магазины галантереи и текстиля (-62,3%), посуды и хозяйственных принадлежностей (-54,7%) и интернет-супермаркеты (-38,8%).

Распределение рекламных затрат в категории по типам офлайн-СМИ отражено на рис. 15.

ТВ играет ведущую роль в медиамиксе рекламодателей категории — на него приходится львиная доля рекламных затрат: 77,5% в 2018, что заметно выше показателя 2017 (50,2%). За анализируемый период вдвое уменьшились доли затрат на рекламу на радио, занимающем второе место, — с 31,6% в 2017-м году до 15,6% в 2018-м. и на прессу (третье место): с 9,4% до 4,5%. Рекламные бюджеты в наружной рекламе снизились более значительно: с 8,9% до 2,4%.

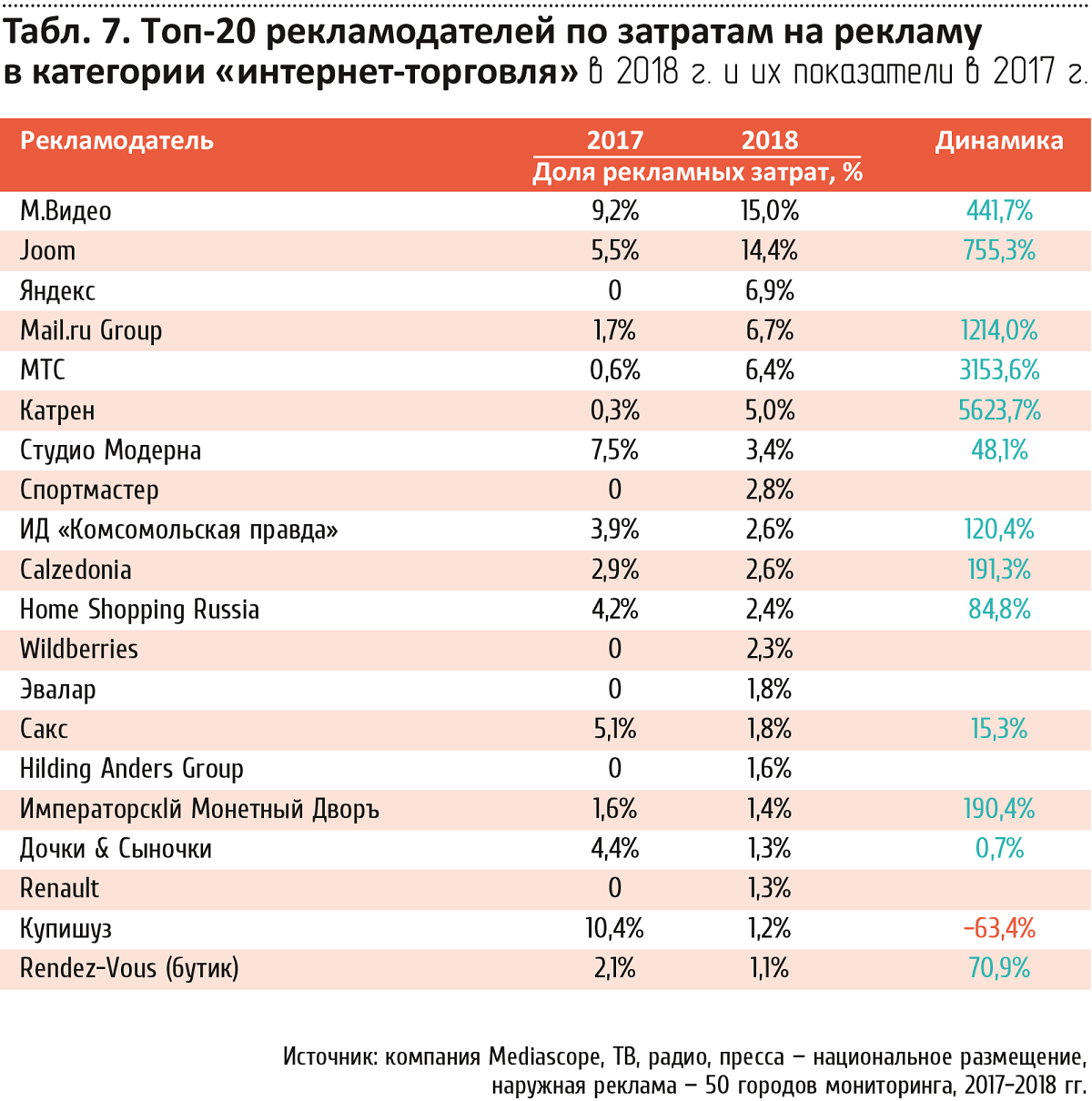

Крупнейшие офлайн-рекламодатели категории представлены в таблице 7.

Лидером среди рекламодателей последние 2 года является компания «М.Видео». Ее доля в 2018 году составила 15% от затрат в категории. За ней следуют Joom (14,4%) и «Яндекс» (6,9%). 19 из 20 рекламодателей топ-20 увеличили в 2018 свои бюджеты по сравнению с 2017. Снижение зафиксировано только у рекламодателя «Купишуз».

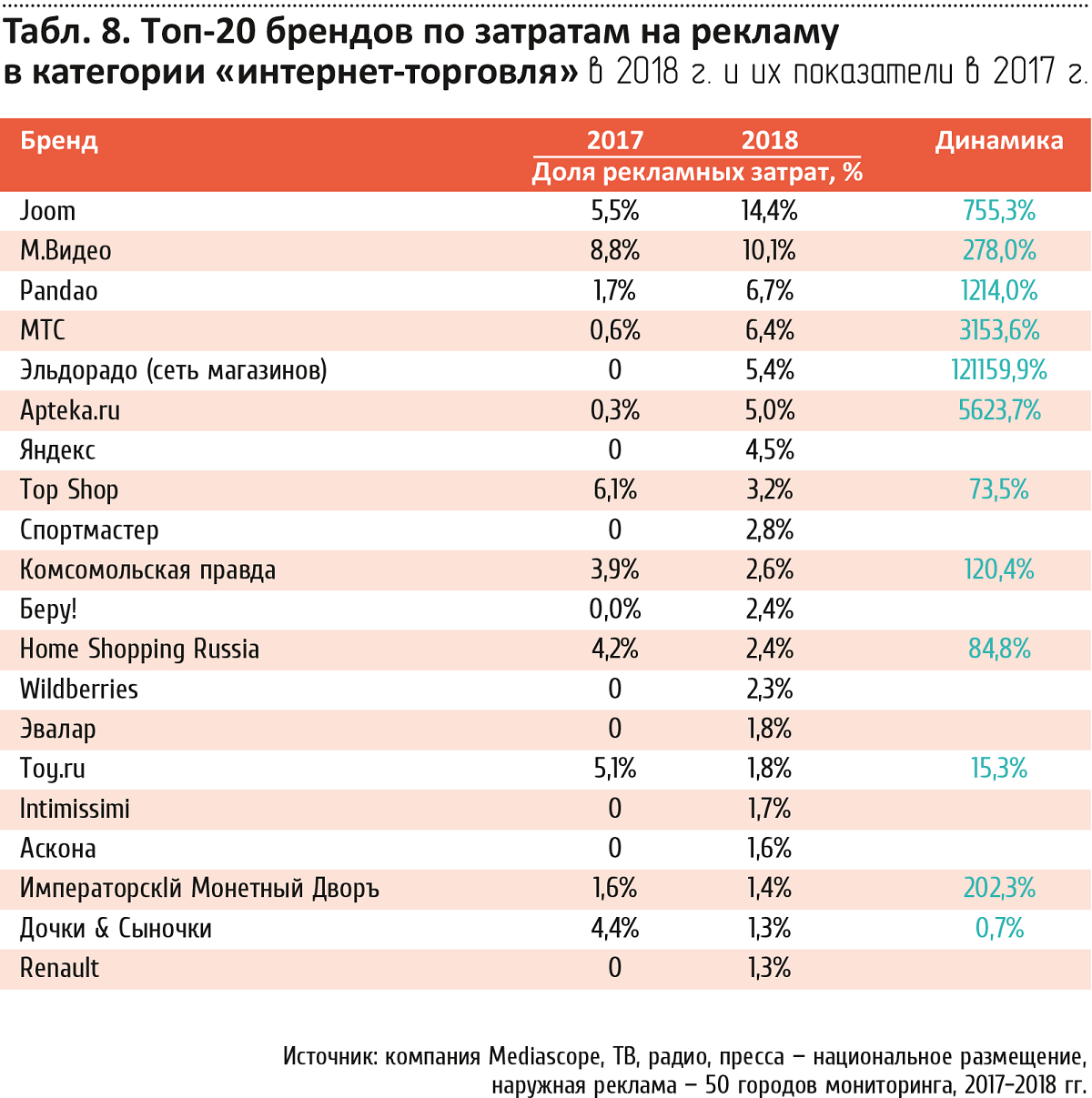

Первая двадцатка рекламировавшихся брендов в офлайн-медиа представлена в табл. 8.

Бренд Joom вышел в 2018 году на первое место с долей 14,4%. Второе место — за «М.Видео», доля которого составила 10,1%. Pandao с показателем 6,7% за счет существенного роста вышел на третье место.

Все бренды из топа увеличили рекламные затраты. Наибольшую положительную динамику за анализируемый период показали вошедший в топ «Эльдорадо» (рост доли практически с 0% до 5,4%), а также МТС (+3153,6%) и Apteka.ru (+5623,7%).

Ольга Королькова,

Head performance & e-commerce

Havas Media:

«Уже никто не задается вопросом о значимости электронной торговли, машинного обучения и больших данных. Наконец-то из плоскости «Зачем?» мы начали переходить в плоскость «Как?».

Со стороны практически любого нашего клиента, даже того, кто исторически продавал свои товары исключительно в офлайне, мы видим потребность в знаниях и инструментах рынка e-commerce.

Ввиду множества нюансов рынка есть необходимость разрабатывать кастомную e-commerce-стратегию под каждого клиента – универсальной формулы пока не существует.

На мой взгляд, задача крупного рекламного агентства сейчас – не упустить время и суметь найти общие точки роста вместе со своими клиентами и предлагать комплексные решения для их бизнес задач».

Онлайн-реклама в категории

Рекламодатели e-commerce активно используют интернет как рекламный медианоситель, имеющий кратчайший путь трафика на сайты продавцов.

Данные компании Mediascope позволяют проанализировать статистику показов видеорекламы, транслируемой на Россию (desktop) на сайтах с видеоконтентом. (табл. 9).

Тройку лидеров образуют: «Интернет Решения» с долей показов 8,6% в 2018, «М.Видео» (8,0%) и «Яндекс» (7,4%). Наибольший рост по показам видеорекламы в топ-20 зафиксирован у Х5 Retail Group, «Эдил-Импорт» и Joom. Отрицательная динамика — у «Связного» и Sony Ltd.

Онлайн-реклама e-commerce на ресурсах Mail.ru Group

Данные, предоставленные Mail.ru Group, показывают следующую картину рекламы e-commerce на ресурсах группы.

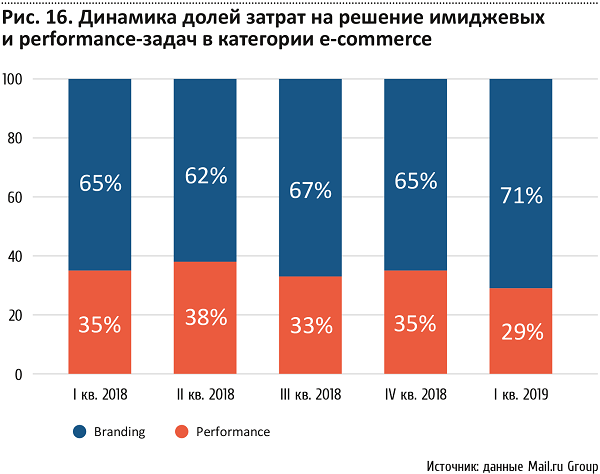

Интернет-магазины в своих рекламных кампаниях чаще используют инструменты performance-маркетинга, которые направлены на мотивацию пользователей совершать целевые действия — переходы на сайт или в приложении, покупку и т.д. (рис. 16).

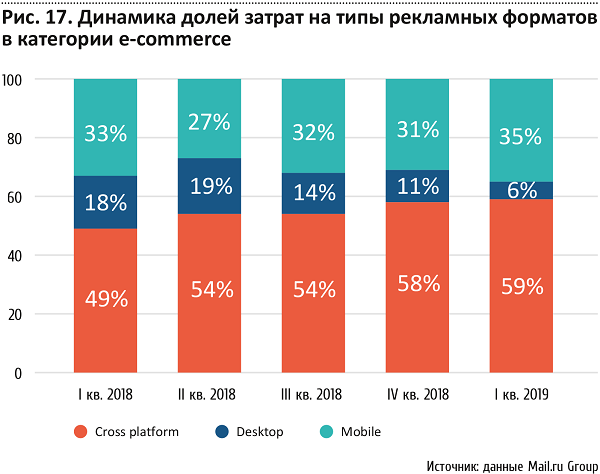

Большая часть расходов рекламодателей на онлайн-продвижение приходится на кроссплатформенные форматы, доля которых стабильно растет (рис. 17).

Это связано с тем, что рекламодателям важно отслеживать продажи, совершенные с разных устройств, для понимания полной картины покупательского пути.

Ирина Алексеева,

заместитель коммерческого директора

Mail.ru Group:

«E-commerce — технологичная и быстрорастущая отрасль, которая активно переходит в мобайл вслед за аудиторией. Одно из главных и перспективных направлений здесь — развитие социальной коммерции (Social Commerce). Новый подход к торговле даст пользователям возможность совершать покупки внутри наиболее привычных для них каналов — социальных сетей — без перехода на внешние ресурсы.

Для поиска новой аудитории и удержания клиентов рекламодатели увеличивают инвестиции в интернет-рекламу. По итогам первого квартала 2019 года лидером в e-commerce на наших ресурсах стали маркетплейсы и универсальные магазины. Сегмент показал более чем 20%-й рост доли в категории за год. Такая динамика связана со стремительным увеличением популярности площадок с разнообразным инвентарем и качественным сервисом. Клиенты в категории следуют одному из ключевых трендов digital-маркетинга — персонализации рекламных сообщений. Рекламодатели активно используют технологии ремаркетинга, повторно обращаясь к аудитории, знакомой с продуктами компании. Это эффективный инструмент для интернет-магазинов, так как они могут использовать продуктовый ассортимент для автоматического создания кастомизированных объявлений и отстройки от конкурентов».

Основные выводы

- Российский e-сommerce растет высокими темпами, однако, несмотря на хорошие показатели развития, для многих покупателей в регионах традиционная розница пока еще привычнее онлайн-торговли. Поэтому потенциал прироста новых покупателей достаточно большой, но для его реализации необходимы как усилия игроков рынка, так и решение ряда экономических и законодательных проблем.

- Рынок консолидируется: количество игроков сокращается, а значимость крупных ритейлеров и крупных брендов растет. Сети и уникальные магазины, не обладающие явными преимуществами – локацией, ассортиментом, технологиями или сервисом, испытывают давление со стороны крупных игроков

- Развитие всей инфраструктуры е-commerce, и прежде всего в логистике движения товаров, — залог успеха интернет-торговли.

- Омниканальное поведение потребителей и омниканальный путь развития ритейла — ключевые тренды настоящего времени, следование которым должно привести к созданию новой экосистемы е-commerce.

- Мобильная коммерция — также один из важнейших трендов, который требует привлечения внимания со стороны игроков e-commerce и учета специфики данного сегмента. Растет доля тех, кто выходит в интернет только с мобильного устройства. По прогнозу GfK к 2030 году доля онлайн-рынка составит 42%, причем половина всех онлайн-продаж будет осуществляться через мобильный канал.

- Социальная коммерция уверенно набирает силу и способна соревноваться по объемам с традиционными интернет-магазинами.

Николай Муравьев,

генеральный директор агентства

Media Wise (Media Direction Group):

«Мы наблюдаем естественный рост рынка e-commerce, однако одновременно с этим в России он сдерживается на законодательном уровне. Например, налоговая нагрузка на ebay (США) составляет 0–0,07%, в то время как для российских компаний она варьируется от 4% до 20%. К позитивному стимулированию рынка приведет усиление конкуренции на рынке платежей за счет внедрения оплат и переводов с помощью qr-кодов, по номеру телефона, Instant Invoice и т. д. Отдельно можно отметить, что, основываясь на нашем опыте ведения клиентов категории fashion, мы прогнозируем рост онлайн-продаж этой категории в текущем году выше среднерыночной».