Банки и финансовые услуги

Настоящий обзор посвящен российскому рынку банковских и финансовых услуг. При рассмотрении данной категории сосредоточимся на сфере услуг В2С в ее товарном и рекламном аспектах.

Предшествующий обзор AdIndex Market по данной товарной категории охватывал межкризисный период 2010–2014 гг. Данный обзор, сохраняя преемственность с прежним, уделяет основное внимание произошедшим за три кризисных года изменениям, а также последним трендам в потребительском поведении и маркетинговых коммуникациях в категории.

Банковская сфера: ситуация в целом неоднозначная

Устойчивость развития экономики, в том числе ее важнейшего звена — банковской системы, является ключевой проблемой российской современности. Финансовое состояние банковской системы и финансовое состояние экономики в целом — два взаимосвязанных явления.

С одной стороны, высокая эффективность банковской системы положительно влияет на инвестиционную активность и экономический рост в стране, а нестабильность банковской системы может сбросить экономику в новую рецессию.

С другой стороны, эффективность функционирования самих банков в значительной мере зависит от положения экономики (особенно — производственного сектора).

Деятельность банков в условиях кризиса и падения инвестиционной активности, как правило, смещается в сторону проведения спекулятивных и рискованных операций. Зачастую это ухудшает финансовое состояние банков.

Начавшийся в 2014 году геополитический и экономический кризис в России в сочетании с ужесточением требований ЦБ РФ к размеру собственного капитала банков — вот основополагающие драйверы развития финансово-банковской сферы за последние 3 года.

После резкого роста ключевой ставки ЦБ и девальвации рубля инвестиционное кредитование в 2015‒2016 гг. пришло к застою. Выживший бизнес заморозил планы на развитие и новых кредитов не брал, население в целом стало гораздо более взвешенно подходить к покупкам.

В то же время Центробанк России взял курс на жесткую санацию системы, определяя проблемные банки и лишая их лицензии. В течение 2014‒2017 гг. были отозваны лицензии более чем у 300 банков. Если в 2008 году в России было более 1100 банков, то на 1 сентября 2017 года их осталось вдвое меньше — 532 (здесь и далее использованы данные и экспертные оценки, приводимые на портале «Центр управления финансами»).

Это привело к тому, что в 19 банках размер привлеченных средств вырос за последний год более чем в два раза, однако в 33 банках объем вкладов физических лиц снизился на 50%. Такие процессы не позволяют рассматривать банковскую систему РФ как устойчивую и надежную за пределами первой десятки кредитных организаций, в которую входят Сбербанк России, Группа ВТБ, Альфа-Банк, «Газпромбанк», «Россельхозбанк», «Бинбанк», «ФК Открытие», «Промсвязьбанк», «Райффайзенбанк» и «Московский кредитный банк».

По мнению экспертов, с одной стороны, снижение процентных ставок у флагманов банковской системы провоцирует тех, кто хочет найти наиболее доходные предложения, на поиск более привлекательных финансовых вариантов у средних и мелких организаций. С другой стороны, слухи о проблемах в банковской отрасли не способствуют стабилизации депозитной динамики.

Банковская система в 2018 году

Более трех сотен «токсичных» банков удалены с рынка Центробанком России, десятки спасены, в том числе два банка из топ-10 («Открытие» и «Бинбанк»). Однако банковская система все еще нездорова, считает рейтинговое агентство Fitch Ratings, входящее наряду со Standard & Poor’s и Moody’s в «большую тройку» международных рейтинговых компаний.

По мнению агентства, регулятору придется вдвое сократить число финорганизаций в ближайшие четыре года (примерно с 600 до 300), а всего для обслуживания российской экономики было бы достаточно около 50 банков. Главное условие — надежность сохраняемых банков, которые ЦБ сможет контролировать. Если ЦБ поручится за них, тогда компании и население будут спокойно доверять банкам свои денежные средства.

Fitch ожидает, что внимание ЦБ при выявлении проблемных банков больше обращено не на крупные, а на небольшие частные банки. При этом полного их ухода с рынка ЦБ не желает, поэтому вводит базовую лицензию для банков с капиталом менее 1 млрд рублей.

Большинство отечественных экспертов считают, что оценки Fitch соответствуют российским реалиям, а действия ЦБ по чистке банковского сектора позволяют удерживать финансовую систему от серьезных потрясений и коллапса и потому должны быть продолжены.

Чем меньше становится банков, тем лучше чувствуют себя оставшиеся: они получают освободившихся клиентов и вкладчиков от выбывших из игры. Например, совокупная прибыль банков России в 2017 году возросла почти вдвое — с 406 до 790 млрд рублей. При этом на рынке все больше доминируют банки с высокой долей государственной поддержки. На них приходится уже более 70% рынка.

В то же время некоторые участники рынка и эксперты полагают, что ситуация, когда регулятору приходится спасать системно-значимые финансовые учреждения, — это полноценный банковский кризис.

Директор центра исследований постиндустриального общества Владислав Иноземцев в своей колонке на РБК рассказывает о банковском кризисе, который, по его мнению, длится уже несколько лет, и о том, как ушедшие с рынка сотни банков являются жертвами этого кризиса.

Бывший министр финансов, а ныне глава Счетной палаты Алексей Кудрин также начал говорить о сложностях в российской финансовой системе, когда вскрылись проблемы крупного банка «Югра», которому, в отличие от «Бинбанка» и «Открытия», Центробанк позволил умереть.

Возможное развитие ситуации в ближайшее время

Сценарий А: продолжение стабильности

По состоянию на первое полугодие 2018 года картина в банковском секторе представляется в виде нетвердого равновесия. В то же время можно говорить о выходе из сжатия рынка в некоторых сегментах, в частности кредитования населения (подробности рассмотрим ниже). Кредиты предприятиям пока в стагнации, но небольшой рост по итогам 2018 года вполне возможен.

Судя по остаткам на счетах предприятий и населения, а также по депозитам, можно ожидать появления вялой положительной динамики под влиянием высоких реальных процентных ставок. Инфляционные ожидания населения снижаются, и при отсутствии скачков цен частные вкладчики должны почувствовать, что депозитные ставки уже «обгоняют» инфляцию (либо можно говорить о «привыкании» к поступательно снижавшимся последние 3 года процентным ставкам по вкладам).

Сценарий В: возможны варианты

Однако наряду с умеренно-оптимистическими сценариями возможно и иное, негативное развитие ситуации.

Олег Солнцев, руководитель направления анализа денежно-кредитной политики и банковской системы ЦМАКП, основные риски банковской системы видит в следующем.

Первая, внутренняя проблема банковской системы — это проблема скрытых «дыр» в капитале. В 2017 году иллюстрацией проблемы стали кейсы «Югры», «Открытия», «Бинбанка», «Промсвязьбанка». Поскольку «дыры» в капитале — скрытая вещь, то их проявление всегда происходит неожиданно и, безусловно, негативно влияет на все сегменты рынка.

Основных сюрпризов, по мнению О. Солнцева, следует ждать за пределами так называемого «московского банковского кольца» и десятки системообразующих банков. Не очень крупные, но сильно связанные с другими банками или значимые в масштабах тех или иных регионов банки, в случае их падения могут вызвать довольно существенный эффект домино, или панику. Авторская оценка числа таких банков — порядка 50. Суммарный размер скрытых «дыр» в капитале банковской системы — примерно 1 триллион рублей.

Если все пойдет по худшему сценарию, то шаткое равновесие нарушится и банковская система может стать источником проблем, способных сбросить экономику в новое сжатие производства.

Основной же внешний риск автор прогноза связывает с темой санкций. Этот риск реализуется, если вдруг произойдет арест активов не какого-то единичного бизнесмена как физического лица, а очень крупной российской структуры — банка или госкомпании — на территории США.

Если активы крупного корпоративного игрока, который активно работает через зарубежные счета, будут заморожены, на рынке возникнут опасения относительно других подобных игроков, а за ними — и относительно всех крупных российских банков. Возникнет недоверие на межбанковском рынке, а за ним возможна уже и паника вкладчиков.

Важна также и динамика рубля, на которую влияет множество факторов.

Если вкладчики видят, что вдобавок ко всему еще и рубль нестабилен, то валютная паника объединяется с банковской.

Начавшееся в августе 2018 года ослабление рубля (после того как США объявили 8 августа о новых санкциях), обновившее двухлетние минимумы, привело к турбулентности в банковской сфере. Банк России приостановил покупки иностранной валюты для Фонда национального благосостояния, чтобы снять часть давления с рубля, а Министерство финансов ограничило новые размещения долга на фоне роста доходностей.

Правительство намерено увеличить заимствования для финансирования инфраструктурных планов и восстановить свой суверенный фонд. В ближайшие три года власти планируют занять на внутреннем рынке почти 5 триллионов рублей ($74 миллиарда).

И хотя существенное ослабление рубля может несколько смягчить негативные последствия для экономики, наиболее уязвимым к кредитному сжатию секторам — строительному комплексу и торговле — девальвация сыграет в минус.

Однако, несмотря на происходящее, агентство Fitch сохранило позитивный прогноз по суверенному кредитному рейтингу России, оставив его на уровне «BBB-», или на одну ступень выше «мусорной» категории, как следует из опубликованного 17 августа сообщения. S&P Global Ratings так же оценивает Россию на инвестиционном уровне, а Moody’s Investors Service — на одну ступень ниже.

Зарубежные инвесторы начали сокращать вложения в российский долг весной 2018 года после очередных санкций США. Согласно прогнозам Центробанка, в случае массового ухода иностранных инвесторов локального спроса будет достаточно для того, чтобы правительство могло реализовывать план заимствований в ближайшие несколько лет.

Между тем доходы бюджета РФ растут — отчасти благодаря повышению цен на нефть. Министерство финансов также рассчитывает на дополнительные поступления в казну в свете решения об увеличении налога на добавленную стоимость и планируемого повышения пенсионного возраста.

Потребительское поведение населения

Применительно к финансово-банковской сфере поведение потребителей характеризуется двумя главными категориями: расходованием денег и их накоплением. Баланс между ними определяется в первую очередь уровнем реальных доходов и покупательской способностью населения, а также реалиями экономической и социальной жизни. Поэтому прежде всего обратимся к соответствующим характеристикам.

Макроэкономические показатели, доходы и ожидания населения

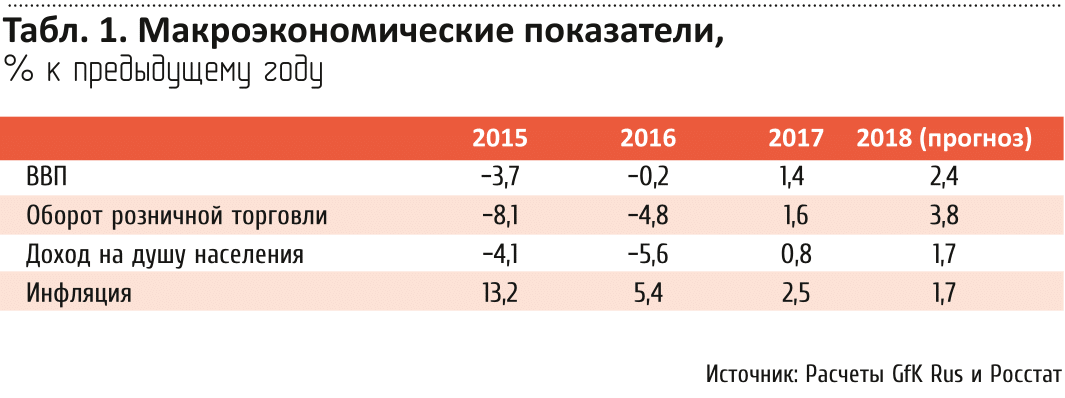

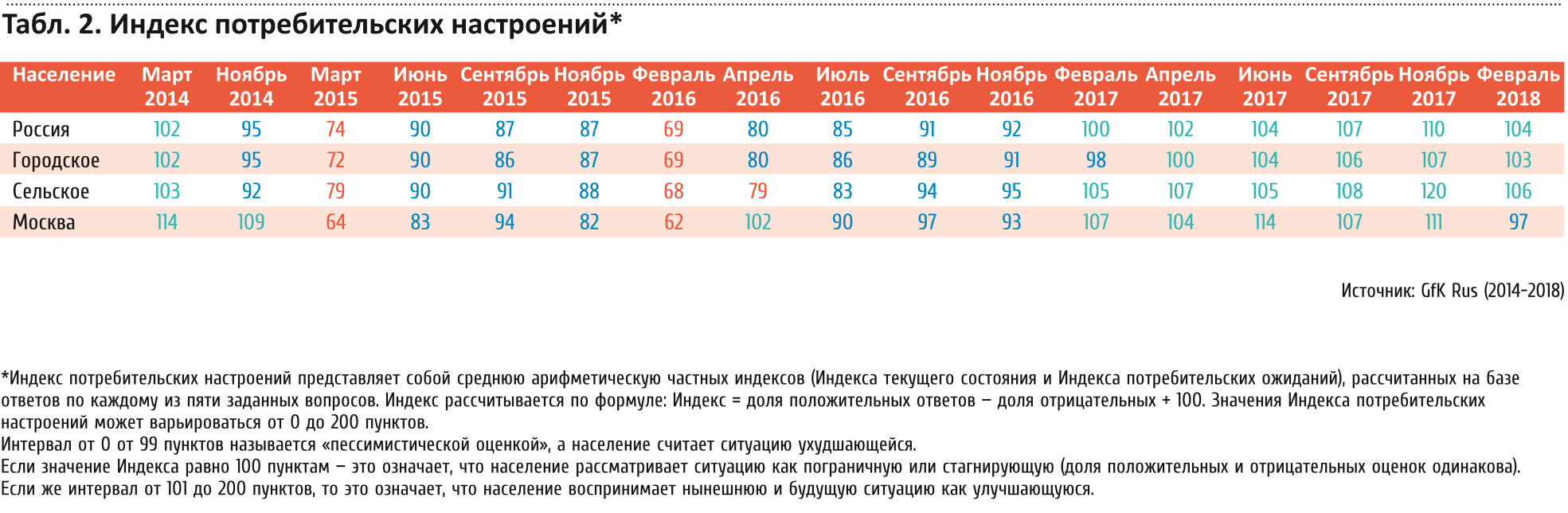

Как показывают данные исследований, уровень доходов на душу населения в России мало изменился с 2016 года. Но динамика по основным показателям наконец стала позитивной после снижения более чем на 9% за первые годы кризиса (табл. 1).

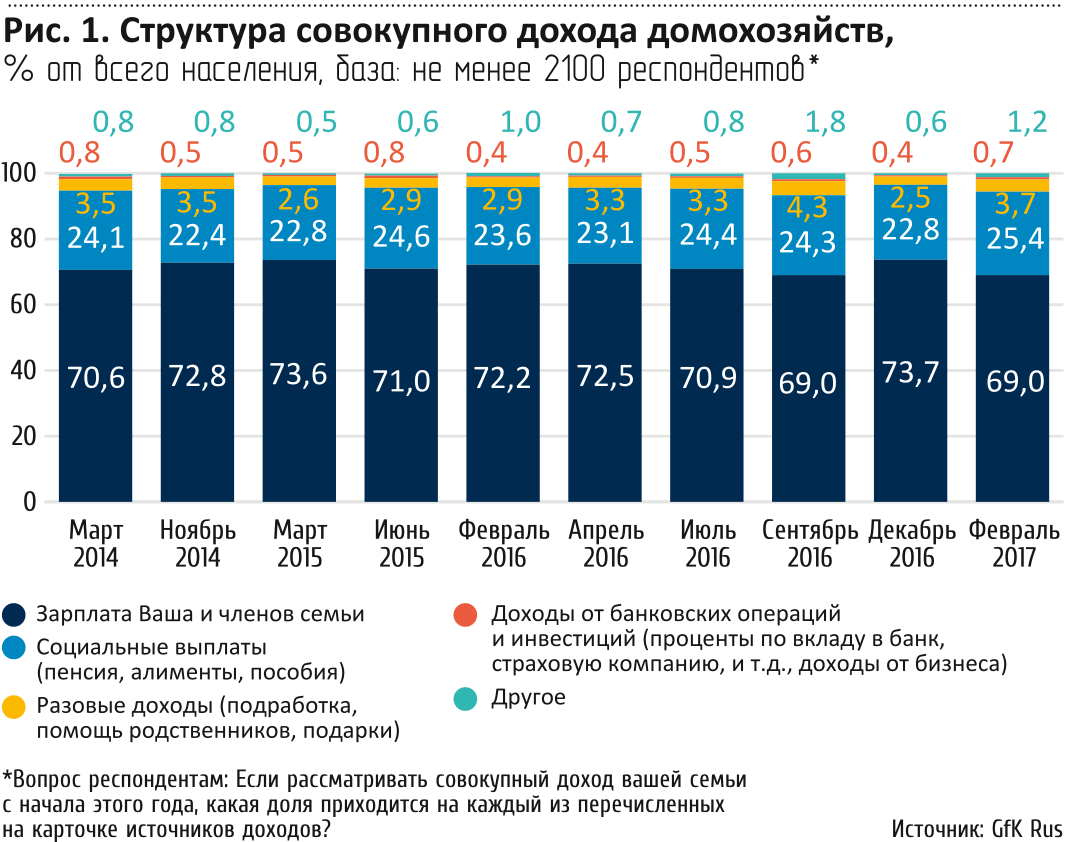

При этом структура совокупного дохода домохозяйств, по данным исследования GfK Rus Омнибус, не претерпела существенных изменений: преобладающая доля принадлежит зарплате членов семьи (рис. 1).

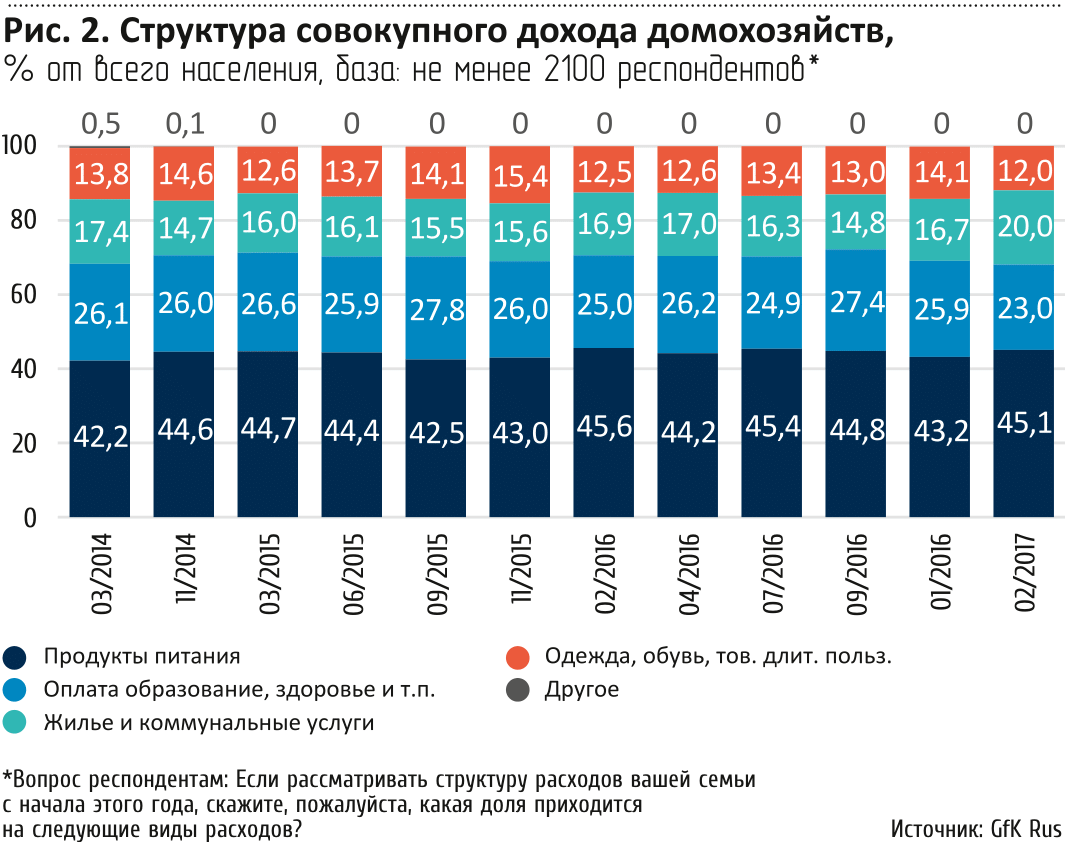

В структуре основных расходов россиян в целом также не наблюдается существенных изменений (рис. 2): основные статьи расходов (свыше 2/3 от всех) составляют продукты питания и траты на здоровье, образование и подобные услуги. На третьем месте — расходы на жилье и услуги ЖКХ, причем стоит отметить, что в феврале 2018-го в ответах респондентов их доля выросла до 20% — это максимум за весь анализируемый период.

В течение 2014–2016 гг. россияне не склонны были оценивать ситуацию положительно. Но, начиная со второго полугодия 2016 года, индексы имели тенденцию медленного роста. И уже с начала 2017 года два из трех основных индексов показали отметку 100 и более пунктов; это свидетельствует о том, что россияне стали настроены более позитивно. Индекс потребительских настроений в феврале 2018 года несколько снизился по сравнению с ноябрем 2017 года, но по-прежнему находится в позитивной зоне (выше 100 пунктов). Главный регион, где уровень потребительских настроений снизился, — Москва, где индекс обычно волатильнее и быстрее реагирует на новостной фон.

Еще одним свидетельством, подтверждающим рост потребительской активности, является отмеченный в онлайн-исследовании компании Google** рост интереса к банковской сфере на протяжении всего 2016 года: с января по декабрь количество запросов увеличилось на 37%. За первые четыре месяца 2017 года эта категория продолжала расти. Общее число запросов выросло на 25% по сравнению с тем же периодом в 2016 году.

** Компания Google в 2016–2017 гг. проводила анализ пользовательских запросов, связанных с банковской отраслью. Исследование отражает сравнительные данные за 2016 год и январь — апрель 2017 года.

Однако весна и лето 2018 года принесли пессимизм в настроения большей части россиян. В августе 2018 инфляционные ожидания на ближайшие 12 месяцев выросли до 9,9%, тогда как в июле составляли 9,7% согласно результатам ежемесячного опроса, проведенного по заказу Банка России. При этом инфляционные ожидания россиян растут непрерывно с апреля, когда они были на уровне 7,8%.

Среди факторов инфляции россияне в августе стали называть ослабление рубля и повышение НДС. 50% респондентов уверены, что через год рубль по отношению к доллару подешевеет (рекордный уровень пессимизма с января 2016 года). Не прибавило оптимизма и принятое решение о повышении пенсионного возраста.

Следующий год, как отмечали ранее премьер-министр Дмитрий Медведев и министр экономического развития Максим Орешкин, будет сложным. Повышение НДС с 18% до 20% с 1 января 2019 года приведет к всплеску инфляции и падению темпов роста ВВП. Орешкин отмечал, что в первом квартале они могут оказаться ниже 1%, а инфляция уйдет за 5%. На повестке дня снова опасения, что Россия скатится в рецессию.

Рост кредитной активности населения

В первом квартале 2018 года средний чек по кредиту наличными, который также часто называют кредитом на неотложные нужды, вырос до исторического максимума в 141 тысячу рублей. Рост средней суммы по таким займам отмечается как по регионам, так и по Москве и Московской области, где она впервые достигла 320 тысяч рублей (источник — «Коммерсантъ»).

Значительный рост объемов розничного кредитования в первом квартале 2018 года был обеспечен не столько увеличением числа выдаваемых кредитов, сколько ростом их размеров, утверждают в бюро кредитных историй (БКИ) «Эквифакс». ЦБ указывает, что за первые три месяца 2018 года прирост портфеля розничных кредитов составил 454 млрд рублей, при этом, по данным «Эквифакса», за этот же период было выдано кредитов более чем на 1 трлн рублей.

Во втором-третьем кварталах 2018-го года кредитный бум продолжился: по информации Банка России, прирост кредитов физическим лицам за семь месяцев года составил 13,1%.

Этот показатель значительно опережает рост реальных доходов населения (2,6% за первое полугодие, по данным Росстата). Для «охлаждения» потребкредитования Банк России сдвинул шкалу коэффициентов риска в мае и принял решение о ее дальнейшем пересмотре с сентября. В Банке России считают, что это предотвратит накопление рисков в банковской системе и рост долговой нагрузки на домохозяйства.

Интересно отметить, что, согласно данным Национального бюро кредитных историй (НБКИ), количество россиян, имеющих на «балансе» более одного кредита, превышает число обладателей «одиночных» займов: на начало 2018 года почти половина всех заемщиков в стране оформили на себя кредиты более чем в пяти банках.

Однако основной рост в сегменте потребительского кредитования происходит не столько из-за наращивания количества выданных кредитов, сколько за счет увеличения их среднего размера (за последний год на 35,5% — 196,8 тысячи рублей), отмечает гендиректор Национального бюро кредитных историй Александр Викулин.

Тренд на рост средней суммы по нецелевым кредитам наличными подтверждают и участники рынка. В «Русском стандарте» считают, что он главным образом обусловлен увеличением банками максимально возможной суммы кредита наличными, а в «ХКФ банке» указывают на то, что клиенты берут деньги на рефинансирование существующих займов.

Банки уже кредитуют в основном заемщиков с хорошей кредитной историей и более высоким уровнем доходов. Меры Банка России, вероятнее всего, приведут к дальнейшему ужесточению банковского скоринга, как полагает младший директор по банковским рейтингам «Эксперт РА» Людмила Кожекина.

Пока же банки продолжают зарабатывать на кредитном буме граждан, кроме того, процентная маржа растет благодаря опережающему снижению ставок по депозитам. За семь месяцев года прибыль сектора составила 776 млрд рублей — это меньше, чем за тот же период прошлого года (920 млрд), однако прибыль сектора уже составила триллион рублей без учета доначисления резервов в санируемых «Открытии», «Бинбанке» и «Промсвязьбанке». Это очень неплохие показатели, которые позволяют наращивать кредитование и дальше.

Однако следует ожидать, что к концу 2018 года рост спроса населения на кредиты начнет подтормаживать, поскольку люди более реалистично оценят свою платежеспособность, соотнесут рост долга и уровень зарплат и увидят, что ситуация с реальными доходами не слишком соответствует тому, чтобы принимать на себя масштабные долговые обязательства.

Ипотечное кредитование

Рынок ипотечного кредитования в своем развитии также активно реагирует на реалии экономической ситуации в стране, что проявляется в состоянии как рынка недвижимости, так и обслуживающей его системы ипотечного жилищного кредитования (ИЖК).

2014 год был очень успешным для рынка ИЖК, достигнув рекордных показателей, которые «рухнули» в следующем кризисном 2015-м году. Однако уже с 2016 года наблюдается устойчивая тенденция роста объема ИЖК в стране. Так, по данным ЦБ РФ, за март 2018 года было выдано кредитов на сумму на 172 813 миллионов больше по сравнению с аналогичным периодом прошлого года. Разница — почти в 2 раза.

Средневзвешенный срок кредитования по состоянию на март 2018 г. составлял 186,4 месяца, а средневзвешенная процентная ставка — 9,8% годовых.

Виды ипотечных кредитов в России достаточно разнообразны и включают в себя следующие:

- Ипотека на строящееся жилье

- Ипотека на вторичное жилье

- Льготные программы ипотеки (семейная, военная, малоимущим и т. д.). В 2018 году была запущена семейная (детская) ипотека с государственной поддержкой под 6% годовых на приобретение квартиры в новостройке и рефинансирование такого кредита

- Ипотека на строительство отдельного дома

- Корпоративная ипотека. Такие займы выдаются на льготных условиях компаниями-работодателями. Яркий пример здесь — ОАО «РЖД», где сотрудники могут оформить кредит на жилье под 2—4% в год (ссуду на кредитуемый объект недвижимости могут взять работники компании, проработавшие не один год)

- Ипотека под залог недвижимости (банк выдает деньги в размере от оценочной стоимости недвижимости, которую он получает в качестве залога). По такому кредиту можно купить нестандартные варианты недвижимости: апартаменты, дом с землей, дачу, взять деньги на ремонт или покупку зарубежной недвижимости

- Рефинансирование. Один из самых популярных ипотечных займов 2017–2018 года. Рефинансирование ипотеки позволяет значительно снизить процентную ставку по действующему кредиту за счет того, что задолженность по ипотеке и права требования на залог от одного банка переходит к другому под более низкий процент. Данный вид кредитования будет расти, т. к. ранее выданные кредиты были оформлены по ставкам более 12%, а сейчас они начинаются от 9%, что позволяет значительно снизить долговую нагрузку.

Основными игроками на рынке ипотеки являются крупные и наиболее надежные банки. На начало 2018 года их насчитывалось более 400. Каждый из них предлагает потенциальным клиентам как минимум несколько вариантов получения ипотеки, при этом условия кредитования могут существенно различаться в зависимости от выбранного продукта, категории клиента и длительности его сотрудничества с кредитором.

Наибольший объем предоставленных ИЖК на протяжении последних нескольких лет приходится на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области. Доля кредитов, предоставленных заемщикам Центрального федерального округа, составила 31,8% в общем объеме выданных в Российской Федерации.

На 2018 и 2019 год можно определить основной тренд развития ИЖК — это последовательное снижение процентной ставки. Центробанк несколько раз делал официальные заявления о том, что ключевая ставка продолжит свое снижение, что неизбежно повлечет снижение кредитных ставок по ипотеке и иным займам.

Второе направление развития рынка ипотеки — повышение спроса на рефинансирование уже выданных жилищных кредитов. Причина здесь вполне логична и связана со снижением покупательной способности населения. Рост просроченной задолженности растет, что вынуждает людей обращаться в банки за услугой рефинансирования.

Пользование банковскими продуктами

Наличие банковских продуктов / пользование банковскими услугами

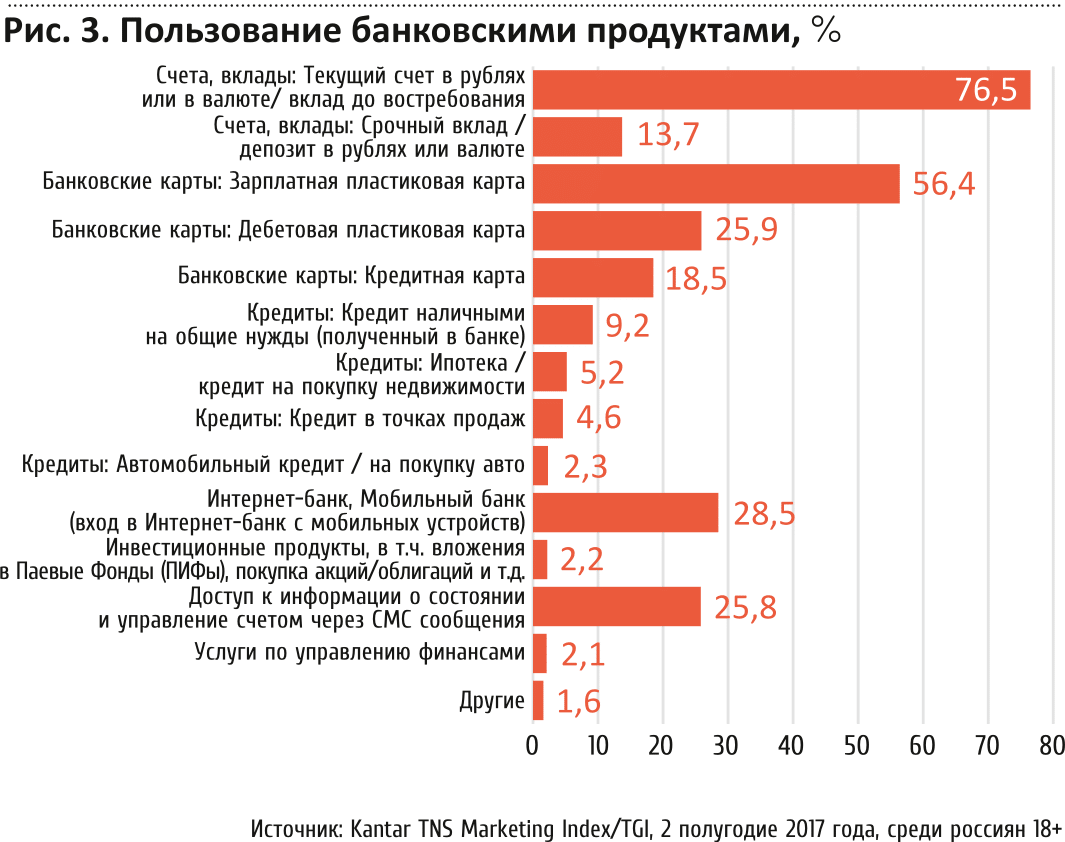

Как показывает исследование Marketing Index/TGI, проведенное Kantar TNS во втором полугодии 2017 года среди россиян 18+, наиболее востребованным банковским продуктом является текущий счет в банке или вклад до востребования — он имеется у 76,5% взрослых россиян (рис. 3).

На втором месте по популярности находится зарплатная пластиковая карта (как правило, оформляется работодателем) — она есть у 56,5% опрошенных. Третья позиция принадлежит сервисам интернет- и мобильного банка (28,5%). Обычная дебетовая пластиковая карта имеется у 25,8% респондентов. Среди других популярных продуктов — получение информации о своих счетах и управление ими через СМС-сервисы (25,8%).

Кредитной картой владеют 18,5% взрослых россиян.

Согласно вышеупомянутому онлайн-исследованию** Google, в январе — апреле 2017 года самый яркий прирост показали запросы по банковским картам (+79% по сравнению с тем же периодом 2016 года), автокредитам (за год число запросов выросло на 75%), микрокредитам (интерес пользователей вырос на 58%). В то же время пользователи стали на 10% реже искать информацию о мобильных банках.

Кроме того, в первом квартале 2017 года значительно вырос интерес к картам Альфа-Банка. Тем не менее банковские карты Сбербанка и Тинькофф Банка продолжают оставаться лидерами по объему пользовательских запросов в Рунете. Ситуация с дебетовыми картами выглядит похоже — Сбербанк лидирует. Однако объем запросов, связанных с дебетовыми картами Тинькофф Банка, постепенно приближается к лидеру.

Яркий рост показал интерес пользователей по всей стране к микрокредитам. В отличие от более традиционных банковских продуктов, в этой категории среди лидеров есть и другие имена, в частности MoneyMan, «МигКредит» и банк «Восточный». Отмечено, что в секторе микрокредитов заметно доминируют поисковые запросы пользователей с мобильных устройств.

Вклады и депозиты

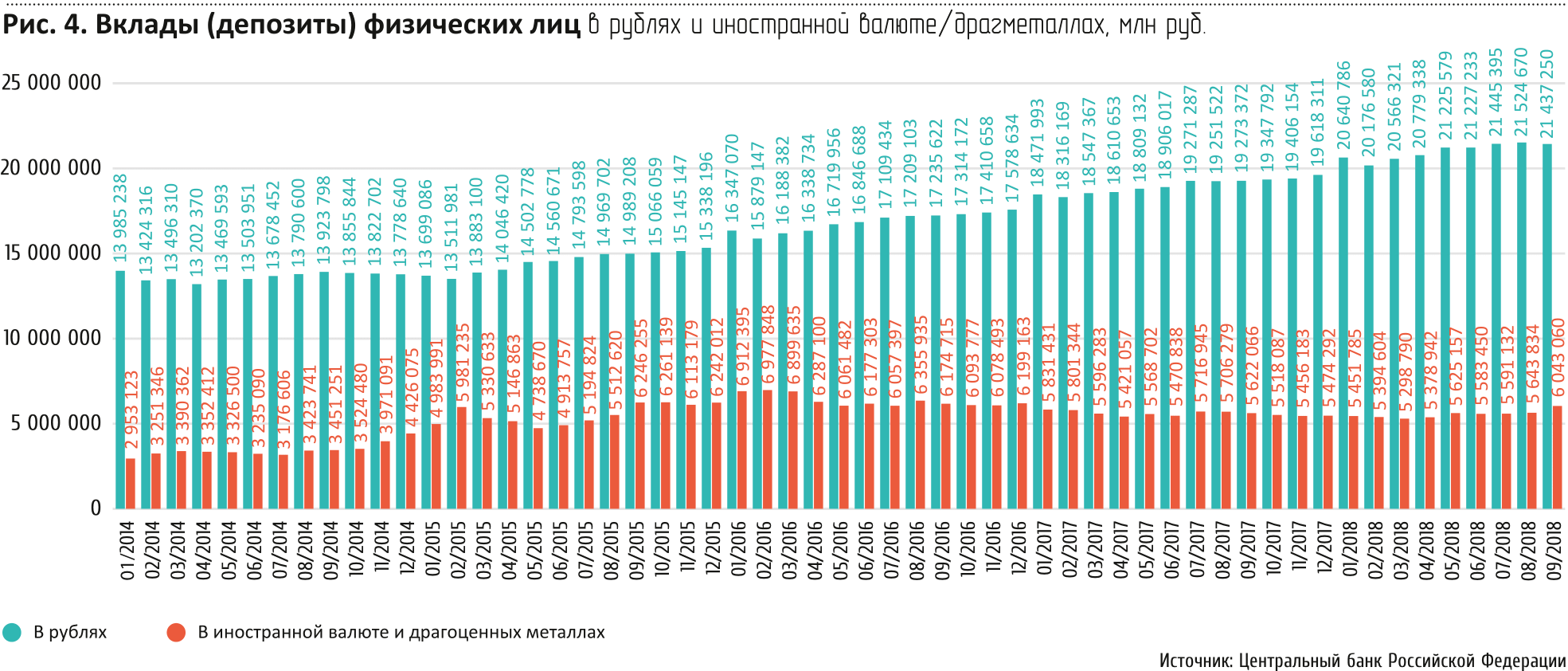

Срочные вклады / депозиты, характеризующие накопление денежных средств населением, по данным ЦБР, имеют за последние 4 года в целом положительную динамику (рис. 4).

Рублевые вклады в абсолютном объеме заметно превышают валютные, при этом динамика последних имеет более неровный характер.

По данным Google**, за исследуемый период пик интереса к банковским депозитам (по запросам пользователей) пришелся на декабрь 2016 года. В этой категории Сбербанк остается стабильным лидером, тогда как ВТБ 24 так же стабильно находится на втором месте. В начале 2017 года был отмечен всплеск интереса к депозитам «Бинбанка», когда последний изменил условия привлечения вкладов и запустил сопутствующую рекламную кампанию.

Следует отметить, что наряду с вкладами граждане России наращивают объем наличности в своих «заначках». Его оценка на начало сентября 2018 года, по данным Росстата (опубликованы 2 октября), составила 5,916 трлн рублей, а доля наличности в структуре денежных накоплений населения достигла максимального значения с апреля 2015 года (18,2%). Минимум был зафиксирован в декабре 2016 года (16,4%).

По мнению ряда аналитиков, россияне не ждут ничего хорошего в ближайшем будущем и потому предпочитают складывать деньги «под матрас». Действия властей по ужесточению контроля за счетами и вкладами также не способствуют повышению привлекательности безналичных денег и денежных вкладов.

Банковские карты

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, с 2010 по 2018 г. рынок пластиковых карт в России неуклонно рос: примерно на 80% за указанный период по данным ЦБ РФ.

Происходит и качественное развитие рынка, наполнение его новыми продуктами и предложениями.

Наряду с традиционными дебетовыми и кредитными картами, выпускаемыми банками, в последние годы активно вошли в оборот кобрендинговые пластиковые карты, которые выпускаются в партнерстве с различными крупными фирмами, как правило, торговыми сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Кобрендинговую карту имеет смысл выбирать активным пользователям услуг компании-партнера. В остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна примета последнего времени и привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте, — это кэшбэк. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте суммы обратно на свой счет. Одной из самых успешных программ лояльности является кэшбэк от Сбербанка в виде бонусных баллов «Спасибо», которыми впоследствии можно оплатить до 99% стоимости товаров у магазинов-партнеров банка.

Существует также категория виртуальных карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через интернет, без возможности снятия наличных.

Мобильные платежные сервисы

В мобильную эпоху смартфоны занимают особое место в ежедневной жизни людей, и сегодня они становятся одними из самых популярных устройств для проведения платежей. Осенью 2016 года в России были запущены первые мобильные платежные сервисы Samsung Pay и Apple Pay. Скачок интереса пользователей к ним наблюдался сразу после запуска: по данным Google в ноябре 2016 года количество запросов, относящихся к Samsung Pay, увеличилось в 4,4 раза по сравнению с августом того же года. Число запросов по Apple Pay в этот период возросло в 2,8 раза.

Стоит отметить, что наряду с запросами по этим двум платежным системам интерес пользователей к платежам с помощью телефонов в целом также вырос — с января 2016 года по апрель 2017 года рост составил 30%.

В мае 2017 года на российском рынке был представлен Android Pay. Естественно предположить, что интерес к мобильным платежным сервисам может продолжать расти в будущем.

Кредитные карты

На сегодняшний день основные показатели кредитных карт в среднем по рынку таковы:

- кредитный лимит колеблется от 100 тыс. до 600 тыс. руб.

- годовое обслуживание может быть как бесплатным, так и платным — стоимость доходит до 6000 руб.

- льготный период — от 55 до 100 дней

- процентная ставка (стоимость кредита) — 27–30% годовых

- проценты за снятие наличных средств с карты — 3,5–7%

- минимальный платеж погашения задолженности составляет от 5 до 10%

В целом пользование кредитными картами как инструментом получения кредита уступает в популярности прямым потребительским кредитам.

Платежные системы

Самыми распространенными в нашей стране являются международные платежные системы Visa и MasterCard. Карточки этих систем выпускают почти все банки, их чаще всего оформляют и принимают почти везде. У обоих лидеров достаточно высокая лояльность пользователей. Третье место занимает национальная платежная система «Мир» (рис. 5). Прочие системы встречаются и обслуживаются гораздо реже.

Национальная платежная система «Мир» была основана в 2015 году. Поводом для этого стали санкции со стороны международных платежных систем, которые прекратили сотрудничество с некоторыми российскими банками и перестали работать в Крыму. Работа над «Мир» началась в 2014 году, первая карта была выпущена зимой 2015 года.

Активное внедрение дебетовой карты «Мир» началось с 1 июля 2017 г. По сообщению «Российской газеты» со ссылкой на ЦБ РФ, новые зарплатные клиенты банков, работающие в бюджетной сфере, в принудительном порядке получают карты «Мир». Переход завершился 1 июля 2018 года, и потому доля данных карт по итогам 2018 года должна заметно возрасти. Кроме бюджетников, «Мир» также выдается гражданам, выходящим на пенсию. Остальные пенсионеры получают новую карту по истечении срока действия уже имеющейся у них карты.

Система «Мир» активно работает почти во всех регионах и городах страны. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска кобейджинговых карт — такие карты могут действовать сразу внутри двух систем и поэтому принимаются за границей.

Основная валюта в системе — рубли. Все карты чиповые или магнитно-чиповые, у некоторых доступна бесконтактная оплата. За безопасность в интернете отвечает технология MirAccept. Осенью 2017 года состоялся запуск собственной бонусной программы. В начале 2018 года поддержка карт системы «Мир», выданных некоторыми банками, появилась в Samsung Pay.

Относительно невысокий показатель лояльности системе «Мир» можно объяснить главным образом ее новизной на рынке. В пользу этого говорят и данные Google**. Так, в первые полтора года после запуска системы интерес интернет-пользователей к новому игроку был достаточно низким. Однако в сентябре 2016 года произошел резкий скачок — число запросов выросло в 3,7 раза по сравнению с августом 2016 года и продолжило стремительно увеличиваться. Наибольший рост интереса пользователей пришелся на апрель 2017 года — количество запросов практически удвоилось относительно марта. Это обусловлено тем, что в апреле был принят закон о полном переводе российских работников бюджетной сферы и получателей пенсии на платежную систему «Мир».

Для чего используются пластиковые карты

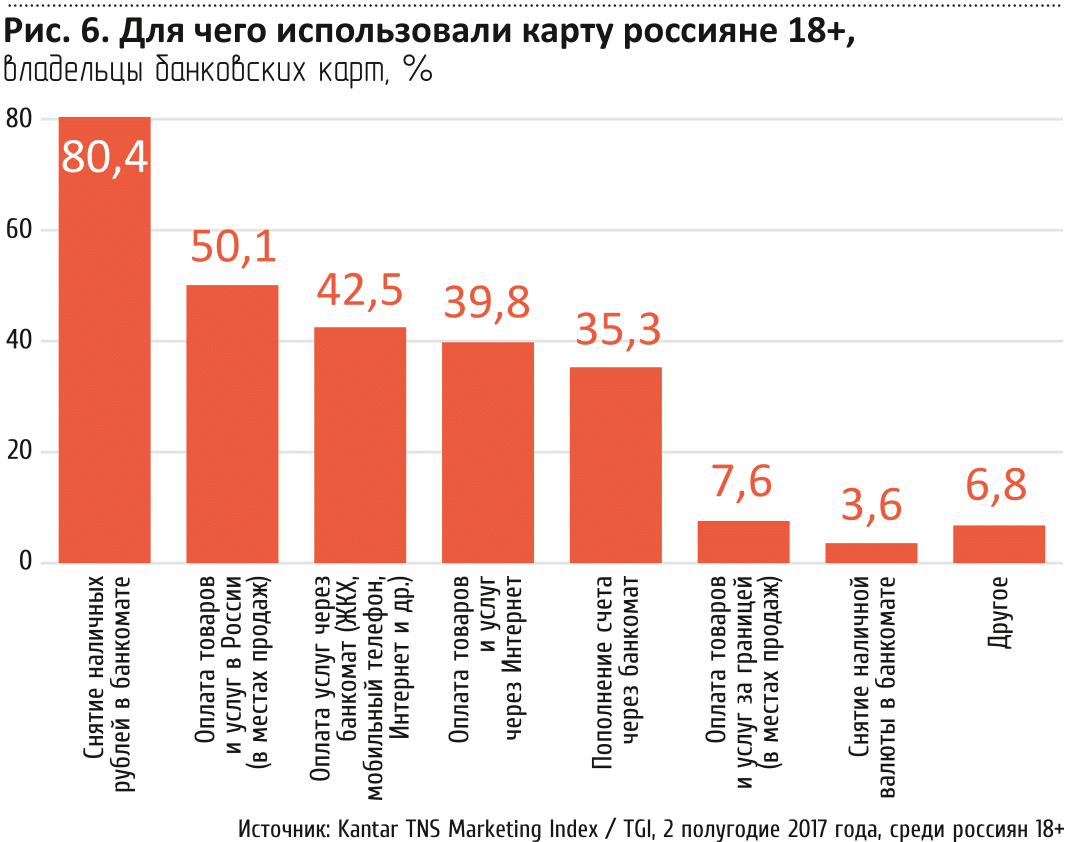

Самый распространенный сценарий пользования банковской картой в России — это снятие наличных в банкомате (рис. 6). Его используют 80,4% взрослых владельцев карт.

Главные причины столь высокой популярности этого действия, идущего вразрез с прямым назначением карт, — это остающаяся еще недостаточно развитой система безналичных платежей (особенно за пределами мегаполисов), а также сохраняющееся недоверие значительной части населения к банковской сфере вообще.

Многие россияне используют свои банковские карты, выданные работодателем, только для снятия всей суммы наличных денег один раз в месяц. Именно этот факт лег в основу прогнозов некоторых экспертов, которые считают, что уровень доверия россиян к пластиковым картам еще не скоро достигнет уровня развитых стран Западной Европы и США.

Ситуация осложняется систематично возникающими проблемами в банковском секторе. Периодически наблюдаются банкротства банков, которые вели свою деятельность на протяжении многих лет. Это негативно сказывается на объемах выдачи дебетовых или овердрафтных банковских карт по личному желанию клиента.

Во многом ситуация в российском сегменте банковского бизнеса является следствием экономических проблем в стране в конце прошлого века. Ни для кого не секрет, что в «лихие девяностые» наличные деньги были лучшим инструментом для выстраивания конструктивного диалога. Такая тенденция отчасти наблюдается и в наши дни.

Можно сделать вывод о том, что коренного изменения в ситуации с лояльностью населения к банковским картам можно ожидать не ранее чем через поколение.

Сегодня банки пытаются переломить ситуацию, и у них это частично получается. В связи с развитием новых технологий на российском банковском рынке теперь конкурируют способы безналичных расчетов. В банковском арсенале присутствует множество вариаций безналичных платежей: непосредственный контактный расчет чипованной или магнитной банковской картой через POS-терминал, технологичные бесконтактные платежи с использованием банковской карты, расчет по реквизитам банковской карты (обычно применяется при расчетах в интернет-магазинах), электронные платежи из электронных кошельков, бесконтактные NFC-платежи с помощью мобильных устройств, а также интернет-банкинг.

Для того чтобы россияне начали проявлять доверие, необходимо повышать финансовую грамотность населения, а также максимально расширять технические возможности банковских терминалов оплаты в точках продаж, в том числе и в малых российских городах.

На втором месте среди операций с банковской картой — оплата товаров и услуг в местах продаж (в пределах России). Ее используют 50,1% владельцев карт.

Надо заметить, что ситуация с проникновением банковских карт как платежного инструмента по стране неоднородна. В столичных регионах (речь идет о Москве и Московской области, а также о Санкт-Петербурге) она заметно лучше. Это объясняется более высоким уровнем жизни в российских мегаполисах, а также большей информированностью местного населения о финансовых продуктах. Более того, эти регионы, как правило, являются пилотными для разного рода инноваций, поэтому тестирование новинок повышает лояльность у их населения.

В малых же отечественных городах позитивным явлением до сих пор можно считать наличие развитой банкоматной сети и отделения хотя бы двух-трех банков. На практике жители российской глубинки не осведомлены о возможностях безналичной оплаты, а техническое оснащение точек продаж оставляет желать лучшего.

Тем не менее, с прошлого года россияне уже используют банковские карты для оплаты товаров и услуг чаще, чем наличные деньги, — об этом свидетельствуют данные Центрального банка России. По итогам 2018 года доля безналичных платежей в нашей стране составит 55,6%, прогнозирует регулятор. «Если вы посмотрите на динамику, то еще в 2016 году соотношение было приблизительно 60% нала и 40% безнала. Мы прогнозируем уже на этот год 55,6% безнала и 44,4% нала», — цитирует РИА Новости первого заместителя председателя Банка России Ольгу Скоробогатову.

Среди других популярных операций с банковской картой, согласно данным Kantar TNS, — оплата услуг (ЖКХ, связь и т. д.) через банкомат (42,5%), оплата товаров и услуг через интернет по реквизитам карты (39,8%), а также пополнение счета через банкомат (35,3%).

Банки как бренды: известность и пользование услугами

Первое место по знанию среди россиян 18+ ожидаемо принадлежит Сбербанку с показателем 87,5%. Далее, с заметным отставанием от лидера и минимальной разницей в показателях знания между собой, следуют ВТБ (ВТБ / ВТБ24/ ВТБ Банк Москвы) и Альфа-Банк: 54,9% и 54,6% соответственно (рис. 7).

Среди факторов, влияющих на знание банков, помимо рекламы их услуг, следует назвать цитируемость в СМИ и распространенность банковской сети.

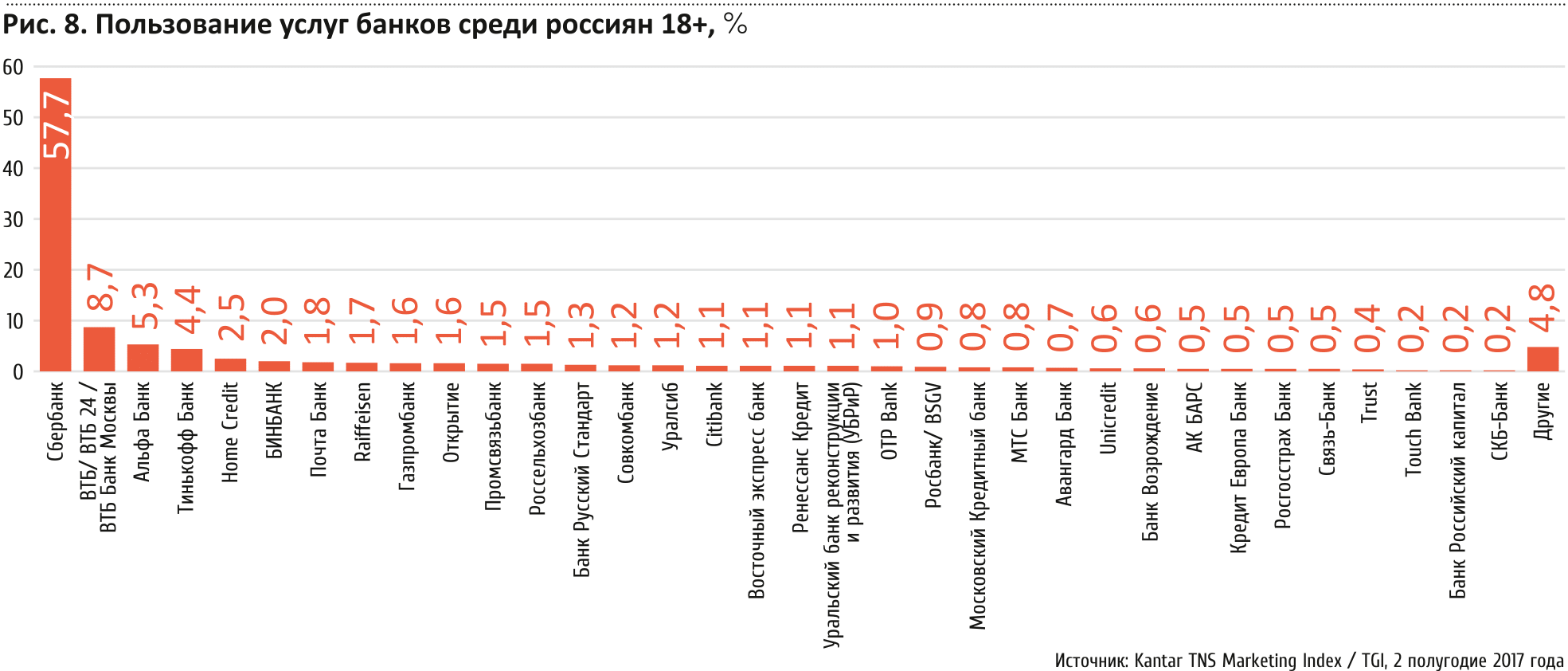

По пользованию услугами банков (наличие счета / вклада / кредита / банковской карты) тройка лидеров та же, что и по знанию, но тут лидерство Сбербанка еще более подавляющее по отношению к конкурентам: 57,7%, в то время как у ВТБ — 8,7%, а у Альфа-Банка — 5,3% среди населения России 18+ (рис. 8). Доли пользователей услуг остальных банков существенно меньше.

В исследовании компании Google** отмечается, что в 2017 году на 17% выросло общее число запросов, относящихся к конкретным банковским брендам. Согласно результатам исследования, на конец апреля 2017 наибольший интерес у российских интернет-пользователей вызывали Сбербанк (65%), ВТБ 24 (7%) и Тинькофф Банк (4%).

Интересно, что в апреле 2017 года доля Сбербанка снизилась на 6% по сравнению с тем же периодом в 2016 году, тогда как доли ВТБ 24 и Тинькофф Банка показали небольшой прирост.

Топ-10 брендовых запросов среди пользователей в 2017 году (в алфавитном порядке):

- альфа банк

- альфа клик

- втб 24 онлайн

- почта банк

- sberbank

- сбербанк

- сбербанк бизнес онлайн

- сбербанк онлайн

- тинькофф

- хоум кредит

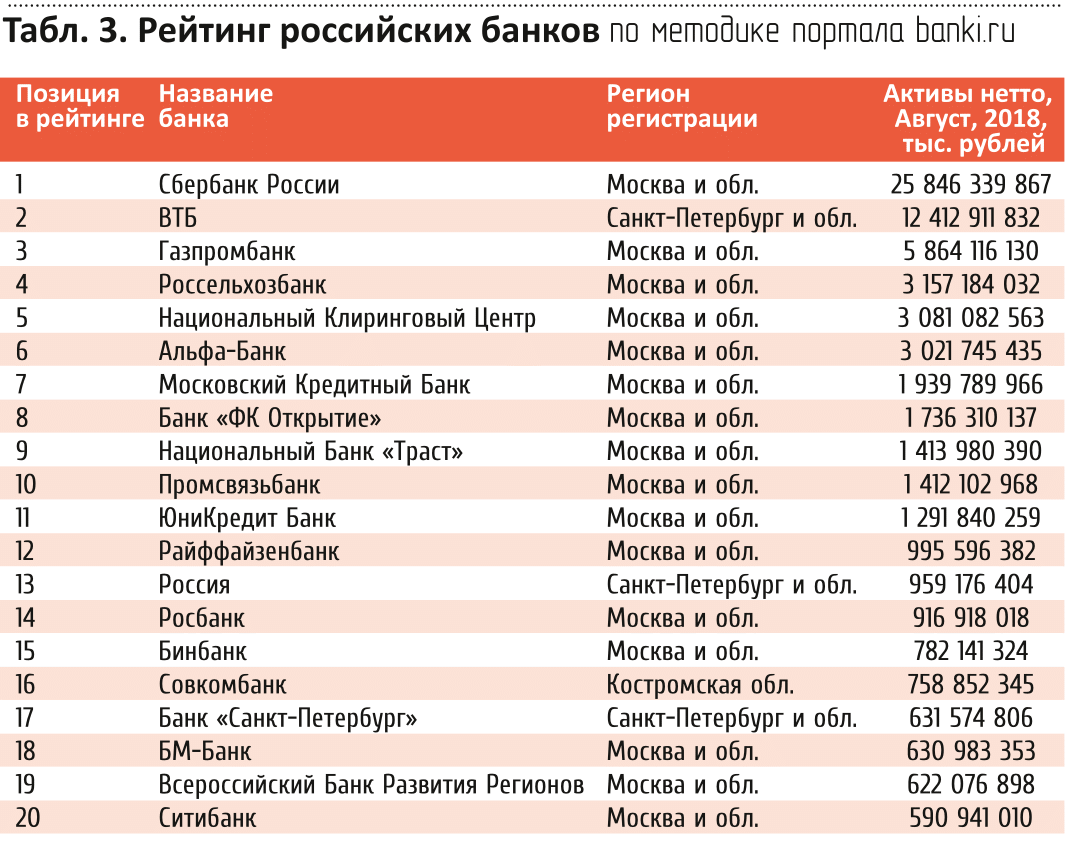

Портал banki.ru приводит свой рейтинг банков, основанный на данных отчетности, публикуемой на сайте ЦБ РФ и учитывающий показатели операционной деятельности банка по разным направлениям (включая работу как с физическими, так и с юридическими лицами). Топ-20 банков рейтинга представлены в табл. 3.

Рекламный аспект

Реклама в категории «Финансовые услуги»

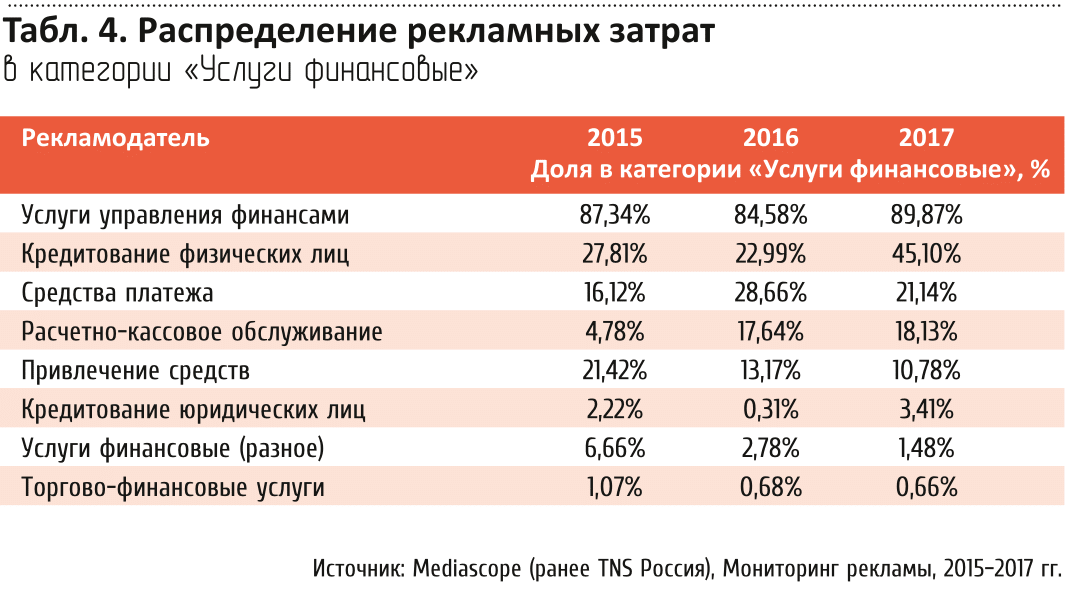

Структура рекламных затрат в категории «Услуги финансовые» (к которой относится рассматриваемая в обзоре тематика) по подкатегориям за последние три года представлена в табл. 4.

Наиболее значимой в категории является подкатегория «Услуги управления финансами». Ее доля по объему рекламных затрат держится на стабильно высоком уровне. Из заметных изменений в структуре категории стоит отметить резко возросшую долю рекламы кредитования физических лиц (с 22,99% в 2016 году до 45,1% в 2017-м.) Возросла и доля рекламы кредитования юридических лиц: с 0,31% в 2016 году до 3,41% в 2017-м.

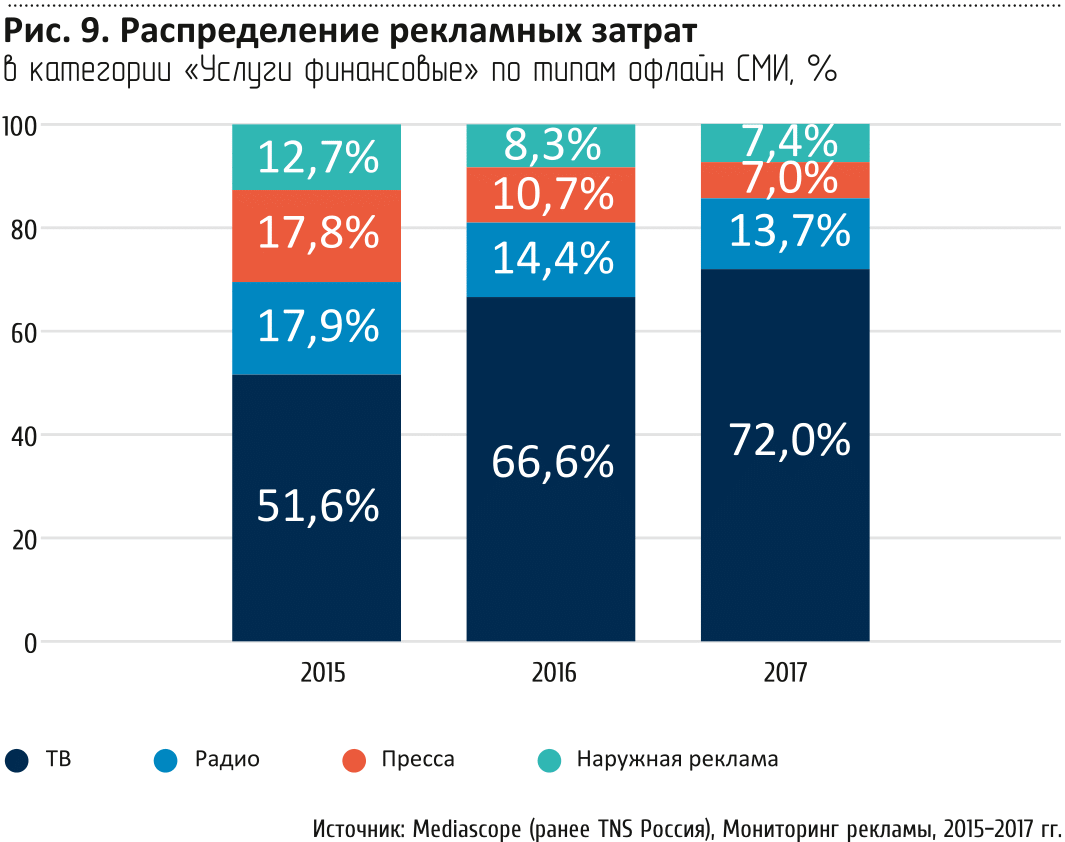

Структура рекламных инвестиций по различным oфлайн-каналам в динамике за 2015-2017 гг. отражена на рис. 9.

ТВ стабильно сохраняет ведущую роль в медиамиксе рекламодателей категории, и доля затрат на него растет: если в 2015 году она составляла 51,6%, то в 2017 году достигла уже 72%. За анализируемый период снизились доли всех non-TV медиа, в наибольшей степени — у прессы (с 17,8% в 2015 году до 7% в 2017 году).

Илья Голобородько

директор по стратегическому планированию

Nectarin

Банковские услуги в России в числе лидеров затрат на digital. И потому аудитория сегодня контактирует с таким числом предложений, что ей просто не хватает времени рассмотреть их все. Самый дефицитный в наше время товар – внимание.

Чтобы преодолеть этот барьер, недостаточно просто нарастить объем затрат на рекламу. Единственное эффективное решение – это персонализировать контент, делать его максимально релевантным потребностям клиента.

Мы должны научиться коммуницировать с каждым потребителем лично, используя data-driven маркетинг для поддержки принятия решений на всех этапах пути потребителя.

Маркетинг может персонализировать коммуникации на три разных уровнях:

1. Оптимизация маркетинга – в результате экспериментов, таких как A/B тестирование или мультивариативное тестирование, которые применимы к широким группам аудитории.

2. Сегментация аудитории – для повышения релевантности и конверсии рекламных материалов.

3. Персонализация «1 на 1» – когда, благодаря всему обилию данных и возможностям для их обработки, мы доставляем индивидуальные предложения каждому покупателю.Сегодня уже ни у кого не возникает сомнений, что data-driven marketing – это новая парадигма для финансовых услуг. Если раньше священной коровой для ряда банков был бренд, то сейчас ей должен стать ИИ и алгоритм.

Топ рекламодателей

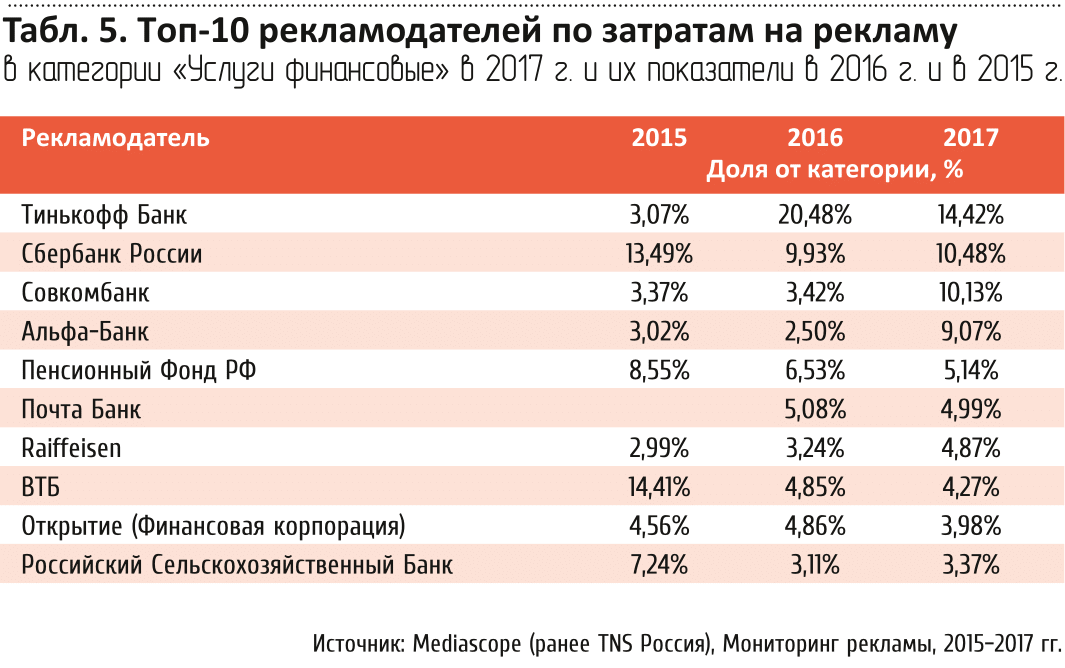

Крупнейшие офлайн-рекламодатели в категории «Услуги финансовые» представлены в табл. 5.

Первое место по доле рекламных затрат в 2017-м году, как и в предшествующем, принадлежит Тинькофф Банку. Второе место все три года остается за Сбербанком. На третье место в 2017-м году вышел «Совкомбанк», также заметно усиливший рекламную активность в 2017-м по сравнению с 2016-м. Резко сократилась доля банковской группы ВТБ, занимавшей лидирующую позицию в 2015-м году, в 2016-м опустившейся на 6-e место, а по итогам 2017-го оказавшейся на 8-м месте. Среди новых игроков в топе — вошедший туда в 2016-м году «Почта Банк».

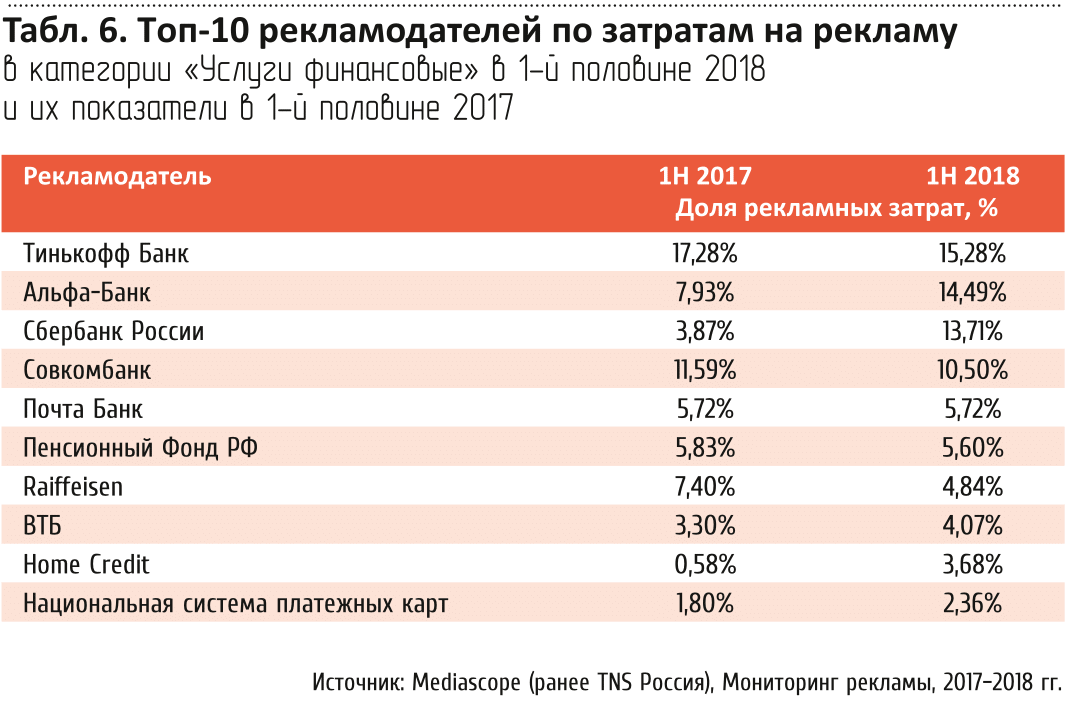

Текущий 2018 год (по данным за 1 полугодие) принес следующие изменения в рейтинге рекламодателей. Тинькофф Банк сохранил лидирующую позицию. На второе место поднялся Альфа-Банк, чья доля выросла почти вдвое по сравнению с аналогичным периодом прошлого года. На третье место опустился Сбербанк. Из топа выбыли «Финансовая корпорация Открытие» и «Российский Сельскохозяйственный Банк». Новые игроки в топ-10: банк Home Credit и «Национальная система платежных карт» (табл. 6).

Основные выводы

- Состояние и эффективность банковской системы тесно связаны с социально-экономической ситуацией в стране, находясь с последней в двусторонней причинно-следственной связи.

- Основные факторы, определяющие развитие финансовой системы в настоящее время, — продолжающийся экономический кризис и достаточно жесткая политика Центробанка, а также внешние геополитические факторы и валютный курс.

- Востребованность банковских услуг со стороны населения и потребительское поведение тесны связано с уровнем реальных доходов и структурой предлагаемых банками решений.

- «Кредитный бум» среди россиян продолжается, однако этот тренд может перемениться в связи с ужесточением кредитной политики и продолжающимся падением реальных доходов населения.

- Лидеры по пользованию предоставляемыми населению услугами — банки с преобладающей долей государства: Сбербанк и ВТБ.

- Рынок ипотечного кредитования справился с падением, вызванным кризисом, и достаточно уверенно развивается на фоне снижения кредитной ставки и расширения программ кредитования.

- Внедрение в повсеместную практику безналичных способов расчетов и оплаты товаров устойчиво продолжается, но его темпы сдерживаются отставанием ряда регионов от мегаполисов в развитии безналичной инфраструктуры, а также консерватизмом значительной части населения.