Фармацевтика

Российский фармацевтический рынок — полноценная бизнес-система, занимающая ведущие позиции в отечественной экономике. Фармацевтика непосредственно вовлечена в глобальную социальную стратегию сохранения и укрепления здоровья нации наряду с медицинской отраслью в целом, а также системами профилактики и здорового образа жизни.

Можно сказать, что современная российская фармацевтическая отрасль развивается в треугольнике «бизнес — здоровье населения — деятельность госрегуляторов».

В настоящем отчете мы рассмотрим фармацевтический рынок России и связанные с ним аспекты: структуру и динамику; потребительское поведение и драйверы (состояние здоровья населения, заболеваемость и обращение к врачам, выбор и покупку лекарственных средств).

Основное внимание уделяется коммерческому сегменту российского фармрынка. Также проводится обзор рекламной активности в категории «Лекарственные препараты и биоактивные добавки».

Помимо аналитических данных от маркетинговых и медийных исследовательских компаний, использованы данные от ведущих интернет-порталов и площадок.

Общая характеристика рынка

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного. Коммерческий сегмент преобладает: его доля в стоимостном объеме, по оценкам аналитиков рынка, в 2017–2018 гг. составляла около 71–74%. Коммерческий сегмент фармацевтического рынка включает в себя аптечные продажи лекарственных препаратов (ЛП) и парафармацевтиков, без учета продаж по программе ДЛО (дополнительного лекарственного обеспечения отдельных категорий граждан РФ, имеющих право на государственную социальную помощь при амбулаторном лечении). Государственный сегмент фармацевтического рынка включает в себя аптечные продажи ЛП по программе ДЛО, а также реализацию через лечебно-профилактические учреждения.

Практически 50% рынка как в деньгах, так и в упаковках находится под ценовым регулированием. Под него попадают вещества из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП). В госсегменте лекарства из данного списка преобладают около 80%. В рознице же, наоборот, реализуются больше позиций, не входящих в ЖНВЛП, — около 65% в стоимостном выражении.

Анализ положения российского фармрынка в мировом масштабе (по данным исследования компании «Делойт» в СНГ «Тенденции фармацевтического рынка России-2018») показывает следующее:

- Россия не входит в десятку лидеров по объему рынка. По прогнозу EIU (Economist Intelligence Unit — одна из мировых аналитических компаний), к 2022 году объем продаж в стране может увеличиться в полтора раза. В этом случае Россия сохранит за собой нынешнее, 14-е место в рейтинге.

- Россию можно назвать чистым импортером лекарств: в 2017 году импорт превышал экспорт почти в 15 раз, при этом темпы роста объема импорта (+21,6% в денежном выражении) превышают темпы роста экспорта (+14,6%).

- Около 80% импорта приходится на страны Европы, в первую очередь — на Германию, Францию и Италию.

- Основным экспортным рынком для российских лекарств остаются страны постсоветского пространства — 80% экспорта.

Далее сосредоточимся на детальном рассмотрении коммерческого сегмента российского рынка ЛП (без парафармацевтики).

Коммерческий рынок ЛП

Динамика рынка 2015—2018 гг.

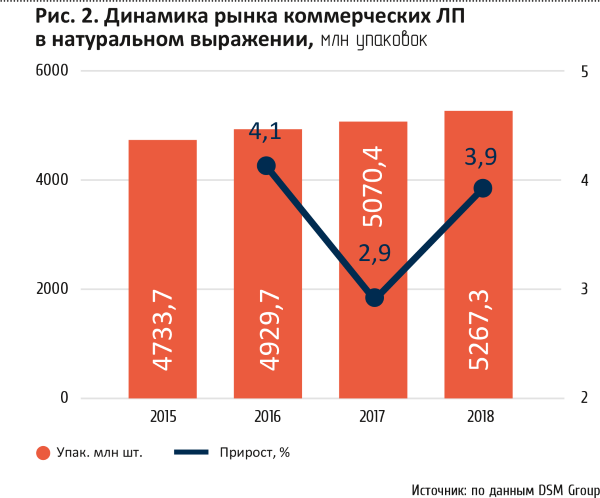

Несмотря на неблагоприятную экономическую обстановку, коммерческий рынок лекарств последние четыре кризисных года демонстрировал рост как в стоимостном выражении (рис. 1), так и в количестве проданных упаковок (рис. 2)

Сближение показателей прироста рынка по обоим исчислениям в 2018 году позволяет говорить о том, что фактор роста цен отходит на второй план.

Главные итоги 2018 года и текущее положение

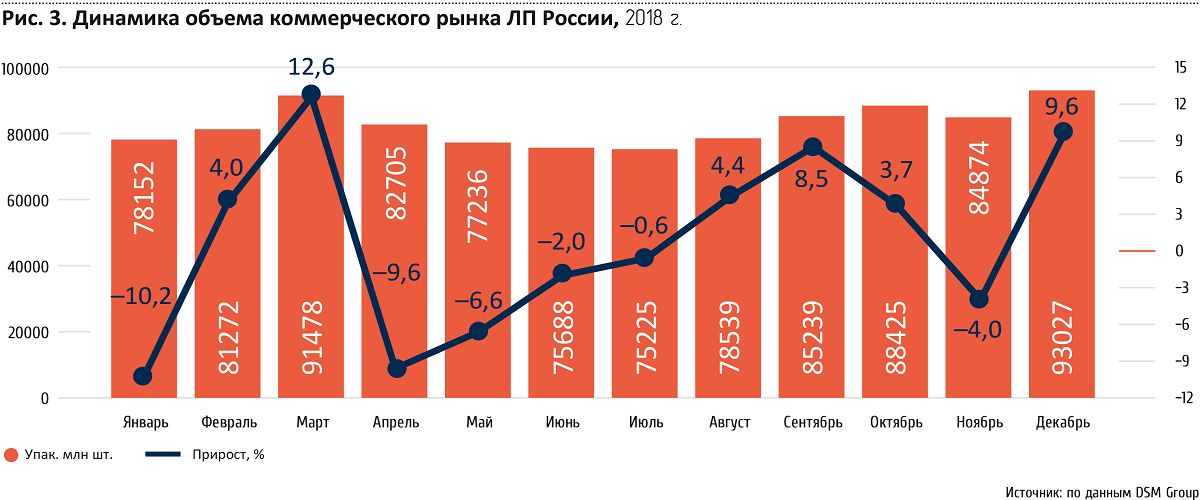

На рис. 3 представлена помесячная динамика объема коммерческого рынка ЛП России в течение 2018 года с показателями изменения по отношению к аналогичным периодам предшествующего года.

Максимальное снижение объема продаж по сравнению с прошлым периодом зафиксировано в январе (-10,2%), макcимальный прирост — в марте (+12,6%)

В целом за весь 2018 год коммерческий рынок лекарств вырос относительно 2017 года на 4,6% в рублевом эквиваленте. Суммарная емкость рынка достигла 991,9 млрд руб. В натуральных единицах объем рынка в декабре 2018 года составил 197,9 млн упаковок, что на 7,3% больше, чем в ноябре, и на 1,9% больше, чем в декабре 2017 года. Совокупно за 12 месяцев 2018 года приобретение лекарственных средств через аптеки достигло 5,3 млрд упаковок, что на 3,9% выше, чем в 2017 году.

Средняя стоимость упаковки ЛП в декабре 2018 г. выросла на 2,1% по сравнению с ноябрем и составила 198 руб. Сравнивая среднюю стоимость упаковки в декабре 2018 года с аналогичным периодом 2017 года, следует отметить увеличение цены на 4,8%.

Структура коммерческого рынка

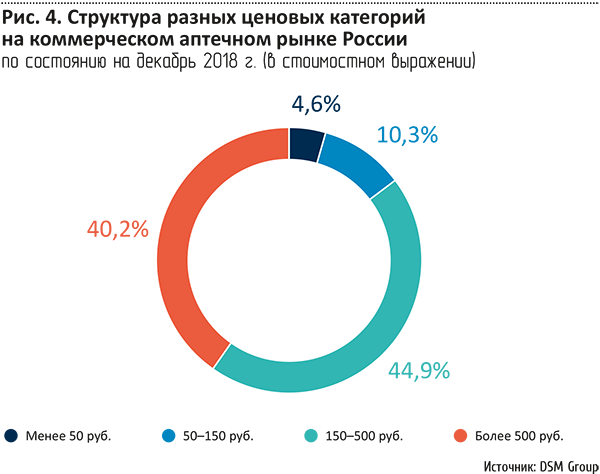

Структура потребления ЛП (в стоимостном выражении) по разным ценовым категориям отражена на рис. 4. Она основана на данных розничного аудита DSM Group.

Основную долю рынка в денежном выражении составляют ЛП средней и высокой ценовой категории (свыше 150 руб. за упаковку) — на них приходится более 85%. Доля самых дорогостоящих препаратов в декабре 2018 года составила 40,2%. Это на 2,4% больше показателя данной группы в 2017 году. Средневзвешенная стоимость таких лекарств в декабре 2018 года на фоне 2017 года выросла незначительно (+0,1%) и составила 914,1 руб./упаковка.

Доли прочих ценовых категорий сократились при сравнении с декабрем 2017 года. Вес лекарств ценового сегмента «от 150 руб. до 500 руб.» в декабре 2018 года уменьшился на 1,8%, составив 44,9%. Средняя стоимость выросла на 2,6% до 285 руб./упаковка.

Удельный вес сегмента лекарств со средней стоимостью упаковки 50–150 руб. уменьшился на 0,3% относительно декабря 2017 года и составил 10,3%. Средневзвешенная цена упаковки выросла на 0,1% (95 руб.).

Удельный вес группы лекарственных препаратов до 50 руб. — 4,6%, он уменьшился за год на 0,3%. Таким образом, структура коммерческого рынка ЛП по состоянию на декабрь 2018 года изменилась в пользу препаратов высокого ценового сегмента.

Люди чаще стали покупать меньшие по объему дешевые упаковки, чем крупные и более дорогие пачки ЛС — вероятно, в этом одна из главных причин отмеченного роста рынка в упаковках.

Одна из продолжающихся тенденций на фармрынке в 2018 году — постепенное переключение потребителей на отечественные препараты. По состоянию на декабрь 2018 года по отношению к предыдущему году заметен рост доли отечественных лекарств как в стоимостном (+0,6%), так и в натуральном эквиваленте (+1,1%).

Лекарства зарубежного производства превалировали в стоимостном объеме рынка — 70,2% по итогам месяца, в натуральном же объеме аптечного рынка их доля составила 41,1%. В среднем российские лекарства значительно дешевле импортных. За год средневзвешенная стоимость упаковки лекарства отечественного производства, согласно мониторингу DSM Group, выросла на 4,9% и составила в декабре 2018 года 100,2 руб. В то же время цена импортного препарата возросла на 6,6% — до 338,1 руб./упаковка.

Можно отметить прирост продаж отечественных препаратов: +8,9% в рублях и +3,8% в упаковках. Темп прироста объема реализации импортных средств был менее значительным: +5,9% в денежном эквиваленте. Как результат, удельный вес российских препаратов в структуре аптечных продаж продолжает увеличиваться. В табл. 1 представлены наиболее быстрорастущие отечественные компании (из топ-50 по обороту за 2018 год):

В 2018 году соотношение между рецептурными (Rx) и безрецептурными (ОТС) лекарствами оставалось в пользу первых: 51,4% и 48,6% соответственно (в денежном эквиваленте). При этом доля ОТС сократилась на 2,1%. Что касается натурального объема потребления, то распределение долей выросло также в пользу рецептурных препаратов на 2,5%, в итоге они заняли 34,8% рынка, а ОТС-лекарства — 65,2%.

Производители лекарственных препаратов на российском рынке

По состоянию на декабрь 2018 года на аптечном рынке России присутствовало 957 фирм-производителей лекарственных препаратов.

Топ-10 компаний по объему продаж представлены в табл. 2.

Общая доля компаний, входящих в топ-10, в декабре 2018 года составила 33,6% от стоимостного объема продаж лекарств на всем коммерческом аптечном рынке, при этом в натуральном выражении она заметно ниже — 19,7%.

Рейтинг возглавила компания Bayer, продажи которой за 2018 год уменьшились на 2,4%. Доля Bayer на рынке сократилась до 4,2% в декабре 2018 года. Sanofi сохранила свою долю за счет роста, сопоставимого с ростом рынка (+6,4%). На третьей строчке расположилась компания Novartis (+9,5%).

Производитель KRKA показал наилучшие результаты: за год его объемы реализации выросли на 26,5%. Отрицательная динамика, помимо лидера рейтинга, также отмечена еще и у компании Teva (-4,3%).

Из отечественных фармацевтических компаний в топ-10 вошла только одна — «Отисифарм».

Биологически активные добавки (БАДы)

В декабре 2018 года в аптеках России продавалось более 2 110 брендов БАД от 760 производителей. В этом же месяце емкость рынка БАД выросла в стоимостном выражении по сравнению с ноябрем на 13,2% и составила 4,8 млрд руб. В натуральных единицах измерения рынок увеличился на 5,4% и составил 26,5 млн упаковок.

В декабре 2018 года средняя стоимость упаковки БАД была равна 181,3 руб., что на 7,5% больше, чем в ноябре.

В результате по итогам 2018 года коммерческий рынок БАД сократился в рублях на 0,6% по сравнению с 2017 годом и составил 53,4 млрд руб. В натуральном выражении рынок уменьшился на 8,4% — до 326 млн упаковок.

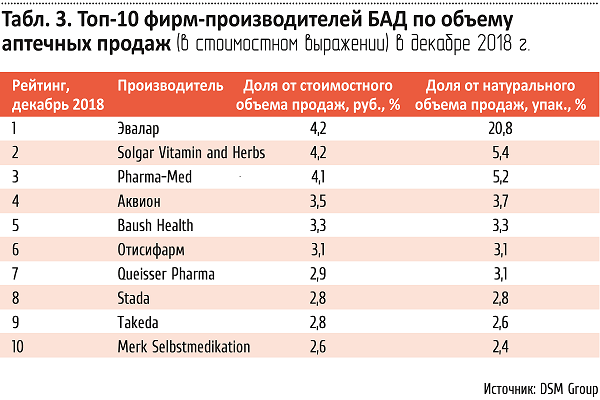

В декабре 2018 года рейтинг производителей на аптечном рынке БАД значительно изменился по сравнению с аналогичным периодом прошлого года.

Первое место традиционно занимает «Эвалар» с широкой линейкой препаратов. Его доля незначительно уменьшилась (-0,6%) за счет снижения продаж на 0,3%.

На вторую строчку поднялся американский производитель Solgar Vitamin And Herb за счет прироста объема реализации на 40%. У компании всего один бренд — Solgar, который имеет целую линейку биологических добавок с широким спектром действия.

На третье место опустилась компания Pharma-Med (доля на рынке 5,2%) с основным продуктом — витаминами для детей «Витамишки». Ее продажи снизились на 10% относительно декабря 2017 года, что связано с возросшей конкуренцией в сегменте детских витаминов в форме жевательного мармелада.

Основные изменения в рейтинге коснулись следующих производителей. Японская фармкорпорация Takeda показала максимальный прирост продаж биологических добавок: +179%, при этом в ассортименте импортного производителя только три торговых наименования. Лидером продаж стал витаминно-минеральный комплекс «Витрум», который ранее принадлежал компании Unipharm.

Отечественная компания «Аквион» (+27,1%) поднялась на четвертую строчку рейтинга. Производитель выпускает широкую линейку пищевых добавок — порядка 45 позиций.

Аптечные сети

На конец 2018 года на территории РФ работало 65 600 аптечных учреждений. По данным агентства Alpharm, в среднем по России на 10 000 человек приходится 4,47 аптеки (447 аптек на 1 млн чел.). В числе лидеров по концентрации аптек — Ненецкий АО (7,3 аптеки на 10 000 чел.), Краснодарский край (5,5) и Московская область (5,3). Наименьшая концентрация аптечных учреждений зафиксирована в Ингушетии (1,1) и Тыве (1,7).

Десятка крупнейших классических аптечных сетей по числу торговых точек в России по итогам первого квартала 2018 года суммарно насчитывала более 11 000 аптек. Всего же в стране работает более 2 000 сетей, на долю которых в 2017 году в денежном выражении приходилось 81,2% российского розничного рынка ЛП, согласно подсчетам аналитической компании RNC Pharma. При этом до 52% общей выручки пришлось на федеральные и региональные аптечные сети, 37% забрали себе локальные сети (от трех точек в одном–двух регионах), и еще 11% выручки досталось одиночным аптекам.

По мнению экспертов, эпоха органического роста сетей закончилась, в ближайшие годы их число значительно сократится. На рынке происходит процесс консолидации, который в последние два года усилился.

В настоящее время многие активы продаются по причине того, что их владельцы не видят перспектив развития рынка: высокая конкуренция, сокращающаяся доходность бизнеса, падение покупательной способности. Пик объединений локальных игроков в союзы или альянсы пришелся на 2017 год. Это позволяет сетям иметь более низкие закупочные цены и консолидировать заказы производителей на маркетинговые услуги (производители платят сетям за продвижение своей продукции).

Совокупная доля рынка первой десятки аптечных сетей в 2018 году достигла 33% (три года назад показатель был всего 22%), а первая тройка контролирует 15% рынка (в 2015 году было 10%).

Несмотря на то, что работа над резонансным законопроектом, разрешающим продажу безрецептурных лекарств в продуктовом ритейле, прекращена (а это была большая угроза для рынка фармы), ситуация в аптечном ритейле весьма сложная. «Скорее всего, в ближайшие годы небольшие игроки окажутся в крайне невыгодных условиях, локальным компаниям будет сложно конкурировать за маркетинговые бюджеты с лидерами рынка. В отрасли произойдет череда банкротств мелких и средних компаний, возникнет избыток предложений. Так что пока еще можно выйти из бизнеса на неплохих условиях», — считает Николай Беспалов, директор по развитию RNC Pharma. Особенно этот тренд проявился в четвертом квартале 2018 года, когда закрылось немало аптек в разных частях России.

Топ-10 аптечных сетей России, по данным «МаркетМедиа», опубликованным в июле 2018 года, выглядит следующим образом:

- Ригла

Первое место занимает «Ригла», входящая в ГК «Протек». Сеть насчитывает более 2 100 аптек в 50 регионах России. Кроме основного бренда «Ригла», аптеки работают еще под 12 вывесками, среди которых «Живика», «Аптеки 03», «Югорский лекарь» и др. Доля сети на розничном рынке лекарственных препаратов 5,6% в рублях. «Ригла», скупившая за последние годы много региональных активов, среди которых коломенская «ДОМфарма», екатеринбургская «Аптека Сити», псковская «Аптеки 003», костромская «Панацея», объявила в 2018 году новую бизнес-стратегию, направленную на рост сети и наращивание выручки с опережением темпов роста фармрынка.

- Эркафарм

На 1 апреля 2018 года под ее управлением находилось более 1 200 аптек в восьми федеральных округах России под разными брендами, среди которых «Доктор Столетов», «Озерки», «Хорошая аптека», «Народная аптека», «Аптека №1», «Радуга», «Первая помощь», «Ладушка» и др. Аптеки работают в различных форматах — от дискаунтеров до фармамаркетов. Доля компании на розничном рынке лекарственных препаратов составила 4,6%.

- Аптечная сеть 36,6

Группа компаний «Аптечная сеть 36,6» — одна из старейших на рынке, основана в 1991 году. Компания управляет сетями под вывесками «36,6», «Горздрав» и A.v.e., общее число которых превысило 1 470 точек. Доля компании на рынке — 4,4%.

- Планета здоровья

На четвертом месте в рейтинге крупнейших аптек по числу точек — пермская «Планета здоровья», насчитывающая более 1 400 аптек, в том числе под брендом «Страна детства», в 50 городах России. В Пермском крае сеть является лидером и занимает более 60% розничного рынка, по данным в RNC Pharma. Доля компании на российском рынке составила 3,2%.

- Нео-Фарм

Московская группа компаний «Нео-Фарм» развивает сети «Неофарм» и «Столички», работающие в разных ценовых сегментах. На фоне четырех предыдущих фармкомпаний у нее гораздо меньше аптечных точек — всего 469. Однако компания развивает более крупные форматы, в отличие от конкурентов, — гипермаркеты и супермаркеты. Ее доля на российском рынке лекарственных препаратов оценивается в 3,1%.

- Фармленд

Башкирская «Фармленд» работает с 1997 года. Она насчитывает более тысячи аптек разных форматов (аптечные центры, социальные аптеки, центры здоровья и красоты), а также имеет салоны оптики, ортопедические салоны и Центр слуха. Доля компании на российском рынке ЛП составила 2,1%.

- Апрель

Краснодарская сеть аптек «Апрель» насчитывала на конец первого квартала 2018 года 891 аптеку. Ее доля достигла 1,9%. Так же как и крупнейшие федеральные сети, краснодарский аптечный ритейл развивается за счет покупки локальных игроков. Так, весной 2018 года «Апрель» объявил о приобретении крупнейшей татарской сети «Казанских аптек» (112 точек).

- Аптека-Таймер

Пермская сеть «Аптека-Таймер» по итогам первого квартала насчитывала 673 точки с долей 1,8% на рынке лекарственных препаратов.

- Фармаимпекс

Ижевская сеть «Фармаимпекс» создана в 1994 году, изначально компания занималась оптовыми поставками, сотрудничая в основном с больницами. Первая аптека открылась в Удмуртии в 1998 году. На конец первого квартала 2018 года сеть насчитывала 729 аптек, а ее доля в России составила 1,6%.

- Вита

Самарская фармкомпания «Вита» управляет почти тысячей аптек. Компания развивает два бренда: «Вита Экспресс» и «Моя аптека низких цен». Консолидированная доля на рынке лекарственных препаратов достигла 1,4%.

По данным Alpharm, лидерами по количеству открытых в 2018 году точек стали сети «Вита», «Апрель», «Ригла», «Планета здоровья» и «Имплозия». В свою очередь, больше всего точек за год закрыли «Аптечная сеть 36,6», «Эркафарм», «Рилай», «ФармИмЭкс» и «Формула Здоровья».

Текущее состояние фармацевтической отрасли России: оценки, перспективы, прогнозы.

Согласно данным исследования компании «Делойт», летом 2018 года отмечалось снижение оптимизма на фармрынке России: доля компаний, которые положительно оценивают состояние отрасли, за год снизилась на 13 п. п. — до 63%.

По отдельным сегментам рынка оценки его состояния заметно разнятся. Так, наиболее высокий уровень оптимизма наблюдается среди представителей компаний, производящих или продающих дженериковые препараты — 75%. В то же время среди розничных продавцов лекарств и медицинских изделий доля тех, кто положительно оценивает ситуацию, составила всего лишь 38%.

При оценке ближайших перспектив половина респондентов (50%) считает, что существенных изменений на рынке не произойдет. Среди прогнозирующих изменения преобладают пессимисты: 29% респондентов предполагают ухудшение ситуации. И только 21% респондентов ожидают позитивных перемен.

Среди стратегий развития фармацевтического бизнеса в России преобладающей является проведение большого числа маркетинговых мероприятий. В условиях относительной стабилизации рынка доля тех, кто уделяет внимание каналам продвижения, составляет 57% (рис. 5).

Второе место по приоритетности занимает стратегия вывода на рынок новых ЛП (38%), на третьем — оптимизация бизнес-процессов путем внедрения передовых технологий (33%). 15% компаний не планируют значимых изменений.

Среди проблем, стоящих перед фармацевтическими компаниями в России, наиболее значимой является несовершенство законодательного регулирования (рис. 6). О ней сообщили представители 57% компаний.

Проблемы, связанные с кризисными явлениями — общее состояние экономики и низкая платежеспособность населения, — расположились в рейтинге на втором и третьем местах соответственно (45% и 29%). Обе трудности прибавили в рейтинге по 9 п. п. относительно 2017 года.

Следует отметить резкое возрастание обеспокоенности фармацевтических компаний по поводу геополитических рисков: четвертая позиция с 21% (рост на 17 п. п. по сравнению с 2017 годом). В топ-5 проблем попала и коррупция в отрасли: 16% (+5 п. п. за год).

Среди важнейших событий 2018 года на первом месте большинство экспертов называют отказ от принятия законопроекта о продаже лекарственных средств вне аптек (в частности, в супермаркетах). История началась за несколько дней до наступления 2018 года, когда Минпромторг разместил проект изменений в законе, позволяющем продавать лекарственные препараты без лицензии. Для ликвидации этой инициативы понадобились консолидированные усилия профессиональных фармацевтических ассоциаций и твердая позиция Минздрава РФ.

Вторая резонансная история — развитие проекта по маркировке лекарственных препаратов. Сначала регуляторы заложили нереальные сроки реализации программы, затем их все-таки скорректировали. Но после того как производители начали подготовку к внедрению, а некоторые приступили к установке оборудования, появилось предложение добавить к маркировке криптокод. Нанесение и считывание такого кода вызывает огромное количество вопросов, а многие из участников рынка вообще не видят смысла в данном решении. Вместе с тем при разумном подходе и реализации идея маркировки способна повысить учет и контроль за оборотом лекарств, препятствовать продажам контрафактной продукции.

Окончательно история должна разрешиться уже в нынешнем, 2019 году.

Прогнозы экспертов

Среди знаковых экономических факторов, затрагивающих рынок в 2019 году, безусловно, первым следует назвать повышение ставки НДС с 18 до 20%. Пока предсказать последствия сложно. Однако вероятнее всего, компании из сферы логистической, коммунальной и прочих сфер бизнеса повысят стоимость своих услуг, что приведет к увеличению затрат аптечных учреждений. Учитывая падающую покупательную способность, рост цен способен негативно отразиться на показателях рынка.

Онлайн-журнал для фармацевтов и медицинских работников «Катрен-Стиль» приводит подборку мнений ведущих экспертов рынка по его развитию в 2019 году.

- Лилия Титова, исполнительный директор «Союза профессиональных фармацевтических организаций», прогнозирует, что 2019 год принесет фармрынку масштабный пересмотр цен на лекарственные препараты из перечня ЖНВЛП. Прогнозируется, что к концу следующего года ассортимент аптек изменится, причем не только уменьшатся цены на ряд препаратов, но и, вероятно, некоторые привычные торговые марки покинут полки аптек.

- Николай Беспалов, директор по развитию аналитической компании RNC Pharma, ожидает в следующем году заметный рост сегментов фармрынка, связанных с государственным финансированием. Во-первых, за счет увеличения объемов закупки и расширения самого спектра лекарственных препаратов, применяющихся для лечения онкологических и сердечно-сосудистых заболеваний. Во-вторых, за счет того, что закупки ряда препаратов для лечения орфанных заболеваний переносятся на федеральный уровень.

- Мария Литвинова, заместитель исполнительного директора ассоциации аптечных учреждений «СоюзФарма», заместитель исполнительного директора союза «Национальная фармацевтическая палата», надеется, что 2019 год позволит урегулировать все вопросы, связанные с непрерывным медицинским и фармацевтическим образованием. Отраслевые объединения, которые она представляет, разработали соответствующую стратегию, которая начнет реализовываться.

В целом же, обобщая мнения аналитиков, можно назвать в качестве реалистичного прогноза рост фармацевтического рынка в 2019 году в пределах 1–5% в денежном выражении.

Потребители

Заболеваемость населения и обращение к врачам.

Основными драйверами покупки лекарственных средств и БАДов населением служат заболевания — их лечение и профилактика, а также стремление людей укрепить здоровье.

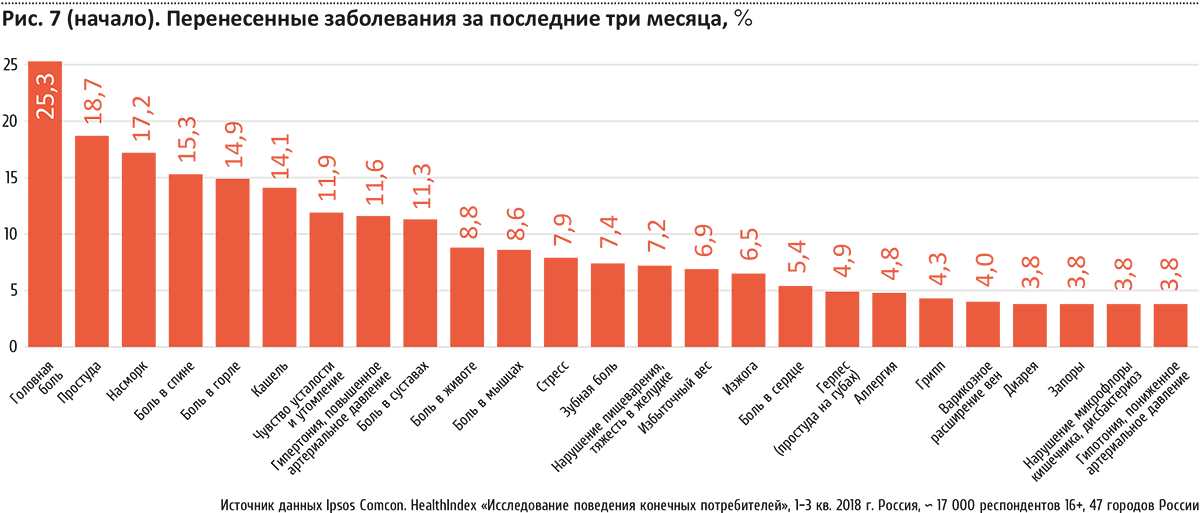

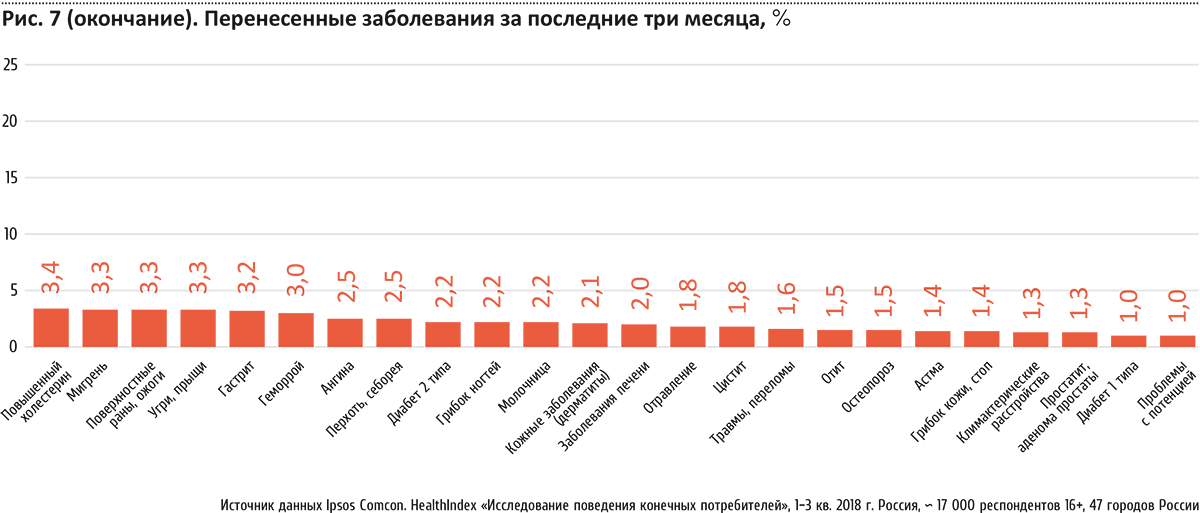

Рассмотрим прежде всего статистику по заболеваемости населения. Согласно данным исследования HealthIndex «Исследование поведения конечных потребителей» компании Ipsos Comcon за первые три квартала 2018 года, в «рейтинге заболеваемости среди населения России 16+» лидирующие позиции занимает головная боль (рис. 7).

В целом, более всего распространены сезонные заболевания и эпизодические проявления тех или иных симптомов: головная боль, насморк, кашель, простуда и многое другое. Среди хронических заболеваний наибольшую долю среди ответов респондентов занимают гипертония, нарушения пищеварения и заболевания опорно-двигательной системы.

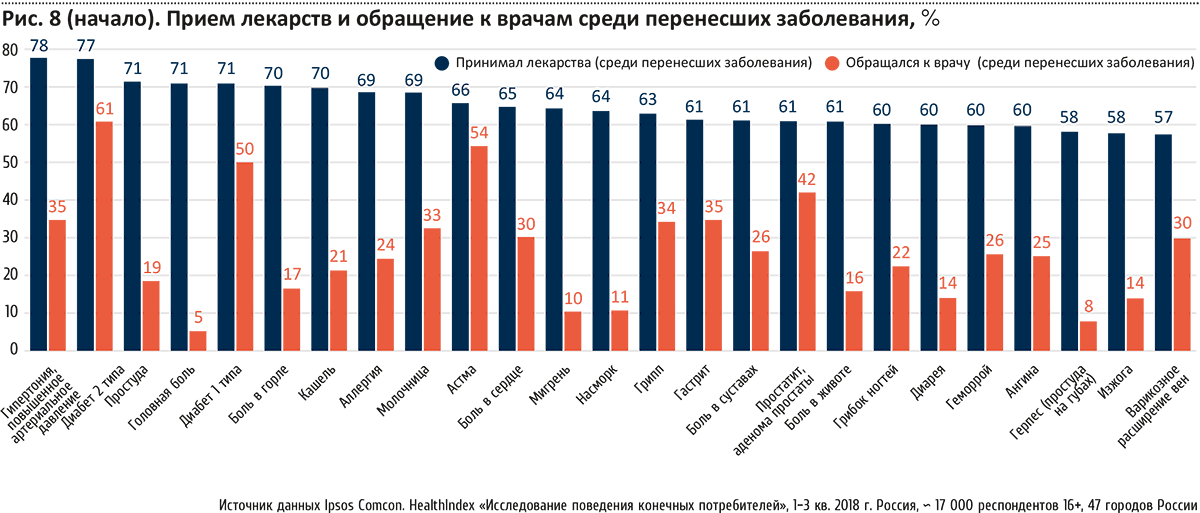

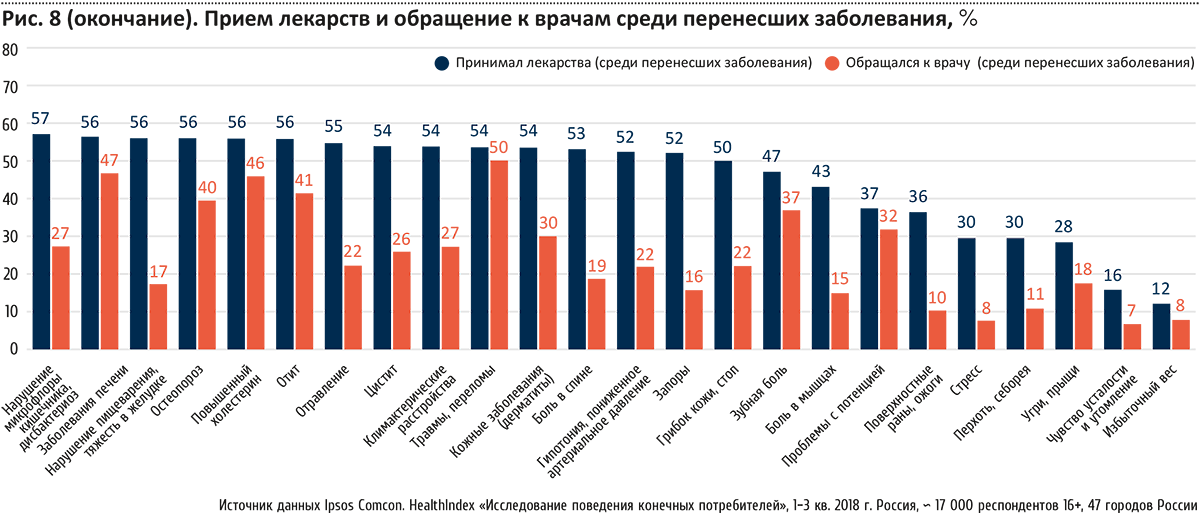

Решение идти к врачу или просто принять препарат без получения нового рецепта зависит от симптомов. Данные, характеризующие поведение пациентов с различными состояниями по двум параметрам — прием лекарств и обращение к врачу, — представлены на рис. 8.

Среди перенесших заболевание чаще всего лекарства принимают те, кто страдает от снижающих качество жизни хронических недугов и острых состояний, как, например, переломы. Существенно меньше принимают лекарства те, кто перенес симптомы, которые не требуют строгой медикаментозной терапии либо воспринимаются населением как несерьезные (стресс, чувство усталости, избыточный вес, поверхностные раны и др.). При этом наиболее высокая доля обращений наблюдается по таким заболеваниям, как диабет, астма, болезни печени, мочеполовой системы, а также при травмах и стоматологических заболеваниях.

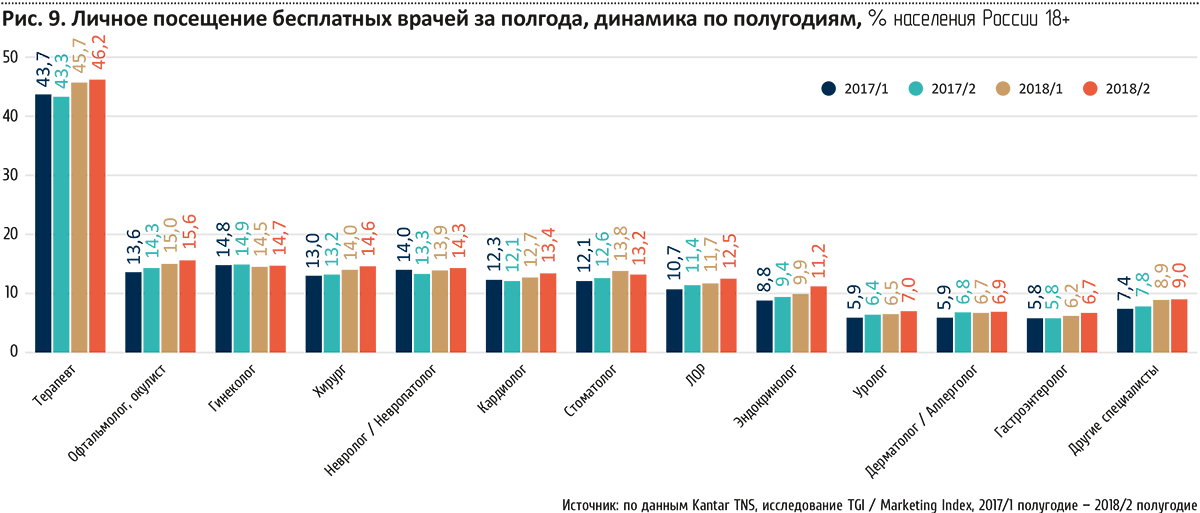

К каким врачам обращаются: бесплатные vs платные

По данным исследования TGI / Marketing Index компании Kantar, среди посещаемых бесплатных врачей (по полису ОМС) наибольший процент обращений приходится на терапевтов: 46,2% во втором полугодии 2018 года (рис. 9). На втором месте — офтальмолог (15,6%), на третьем — гинеколог (14,7%).

В целом за период 2017–2018 гг. можно отметить растущую динамику обращений к офтальмологу, эндокринологу и отоларингологу.

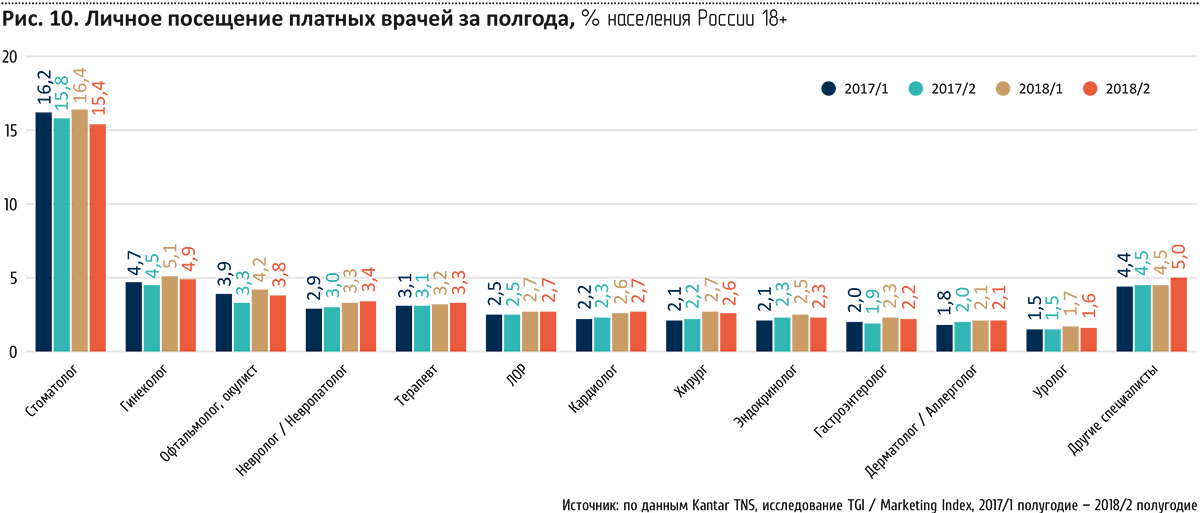

С точки зрения посещения платных врачей (рис. 10) наиболее востребованы стоматологи (15,4%). Далее с большим отставанием следуют гинекологи (4,9%) и офтальмологи (3,8%). Растущая динамика обращений наблюдается у платных неврологов и невропатологов, а также кардиологов.

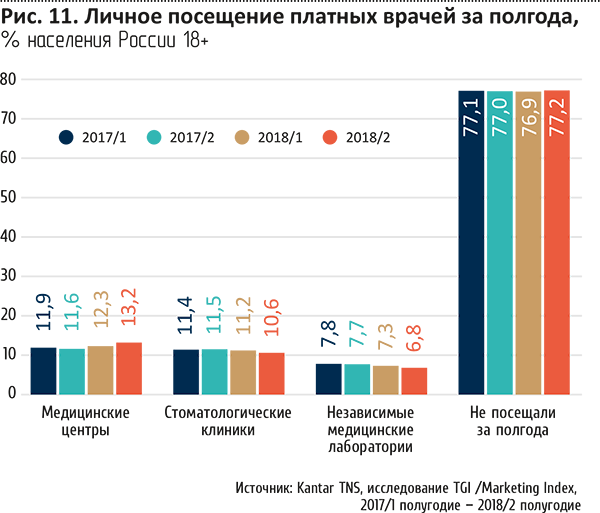

В целом же платное медобслуживание в масштабах всего населения остается низковостребованным: по данным Kantar, 77% взрослого населения не посещали платные медицинские учреждения за последние полгода (рис. 11).

Доля тех, кто пользуется услугами платных медицинских учреждений по программе ДМС (предоставленной работодателем или приобретенной лично), составляет 15% среди всех посетителей платных клиник (рис. 12).

Покупка лекарств: общая статистика

Согласно данным компании Ipsos Comcon, покупка лекарств среди населения 16+ показывает устойчивый рост в течение последних четырех лет. В 2018 году доля тех, кто покупал лекарства хотя бы раз за последние три месяца, превысила половину опрошенных (52% по итогам первых трех кварталов).

Исследования покупок на фармацевтическом рынке от компании GfK за период с октября 2017 по сентябрь 2018 показывают следующее.

В среднем по России домохозяйства (далее ДХ) потратили на все фармацевтические препараты и аксессуары 16 014 рублей. Если сравнивать с аналогичным периодом прошлого года, то есть незначительный рост — на 0,7%. Частота покупок составляла 27 раз в год, а средний чек в аптеках — 587 рублей.

Что касается региональных отличий, то в Санкт-Петербурге больше тратят на фарму — 21 607 рублей в год, что на 35% выше среднего по стране. За СПб следует Москва с тратами в 20 737 рублей. Меньше всего расходы на покупку лекарств в Поволжье — 14 455 рублей.

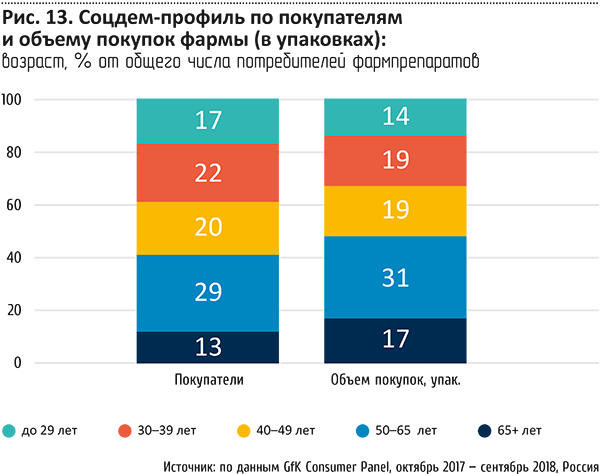

Исследования GfK Consumer Panel показывают, что покупатели в возрасте 50–65 лет составляют большинство: 29% от общего числа потребителей фармпрепаратов. На них приходится и основная часть покупок: 31%. Остальные возрастные группы распределены достаточно равномерно. Покупатели в возрасте 30–39 лет и 40–49 лет составляют около 22% и 20% соответственно, на них приходится по 19% покупок (рис. 13).

Что касается профиля по доходам, то распределение покупателей и покупок фармы по данному параметру тесно коррелирует (рис. 14). Наибольшая доля — как по числу покупателей, так и по покупкам в упаковках — принадлежит сегменту со средневысоким доходом на человека в ДХ (27 001–45 000 руб): 22,4% и 22,5% соответственно.

Причины и драйверы покупки лекарственных средств

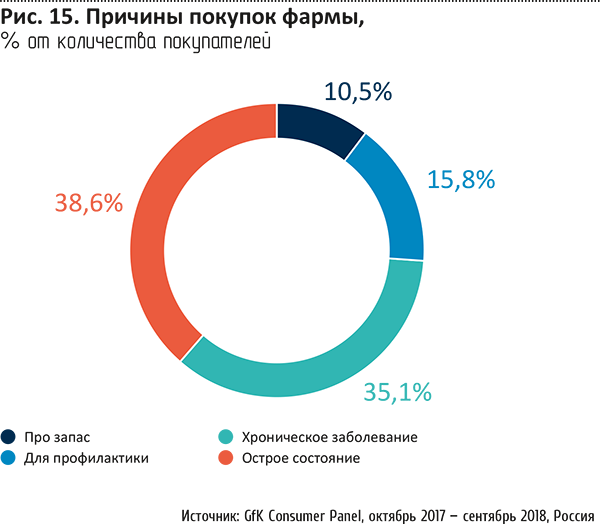

Главные причины покупки лекарств среди населения — это острое состояние (39%) и хроническое заболевание (35%). Далее следуют причины «для профилактики» и «про запас» (рис. 15).

Главными драйверами покупки являются рекомендации доктора (48%) и опыт предыдущего использования лекарства (34%). Рекомендация фармацевта играет меньшую роль (12%) при приобретении ЛС (рис. 16). На протяжении четырех лет причины и драйверы приобретения препаратов оставались практически без изменений.

Покупка лекарств по группам препаратов

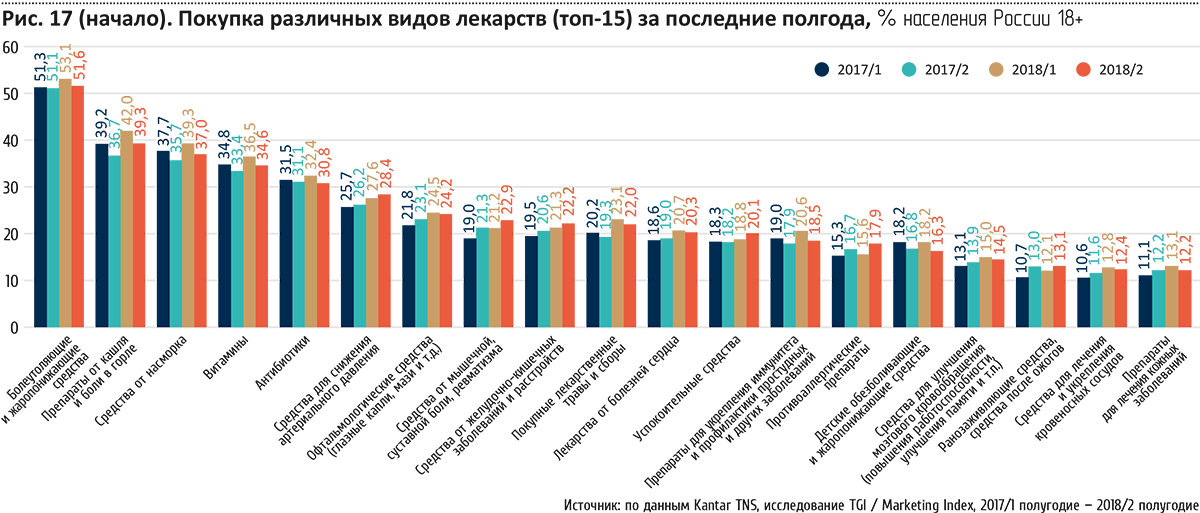

Распределение различных видов ЛП по долям покупки взрослым населением России 18+ показано на рис. 17 (на основании данных Kantar, исследования TGI / Marketing Index, 2017/1 полугодие — 2018/2 полугодие).

Наиболее востребованными являются болеутоляющие и жаропонижающие препараты — их хотя бы раз за полгода покупали более половины взрослого населения России. На втором и третьем местах — препараты от кашля и боли в горле и средства от насморка. Основным драйвером покупки трех топовых групп являются сезонные простудные заболевания, поэтому динамика их покупок имеет схожий характер.

Рассматривая динамику покупок различных типов лекарств, можно отметить стабильный рост потребления средств для снижения артериального давления, а также от желудочно-кишечных заболеваний и расстройств.

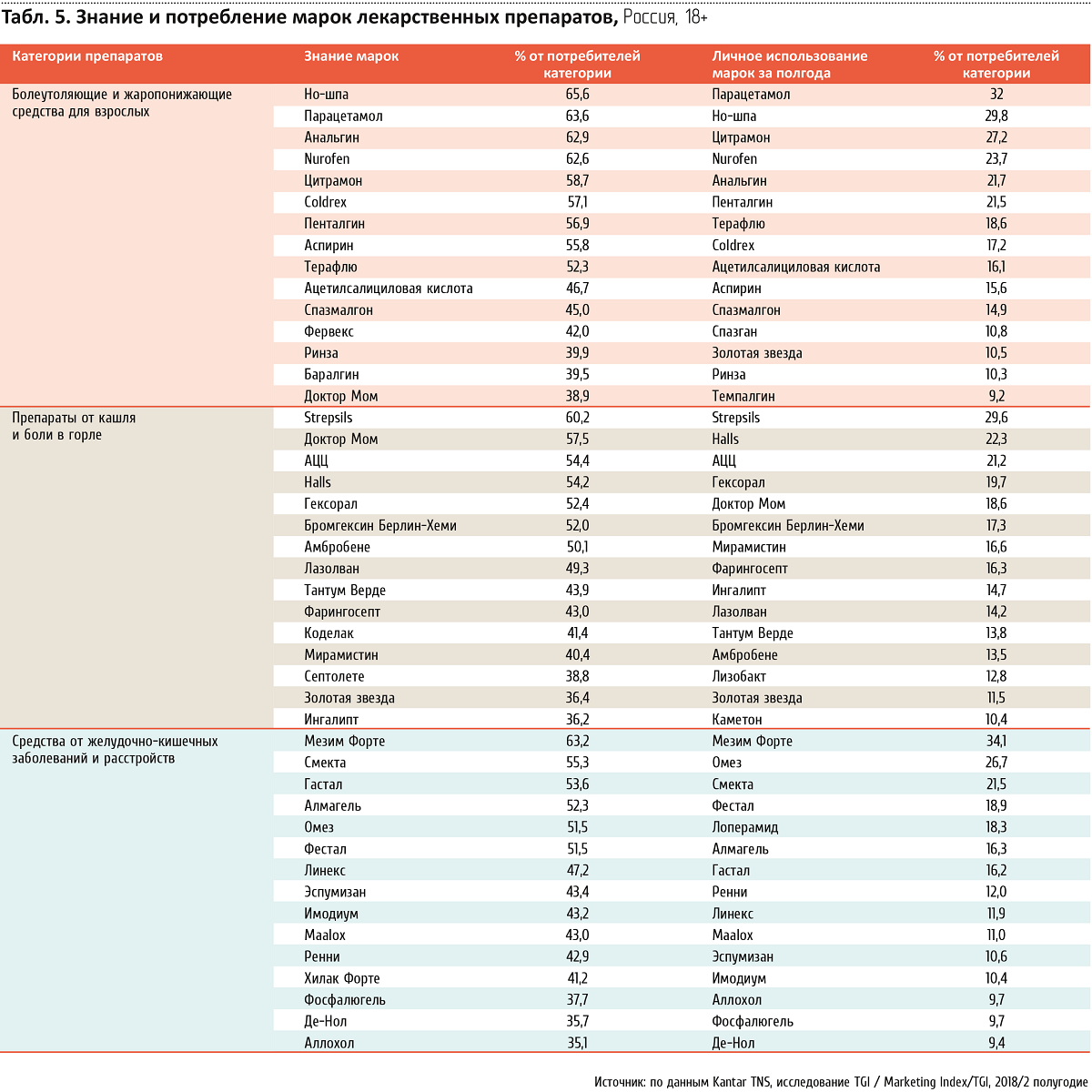

Знание и потребление популярных марок в топ-категориях лекарств

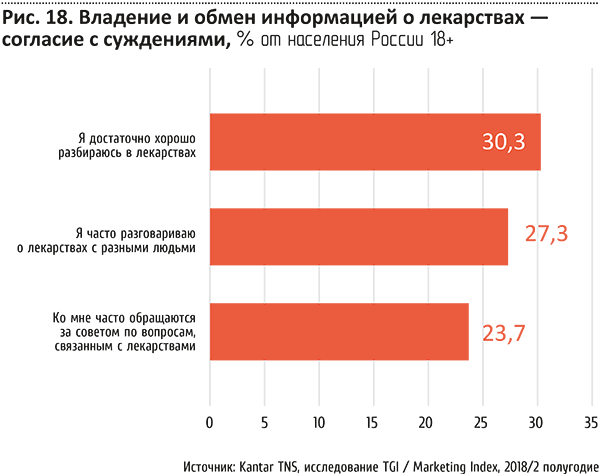

Как показывает исследование TGI / Marketing Index компании Kantar (2018/2 полугодие), около трети респондентов считают, что достаточно хорошо разбираются в лекарствах, и часто обсуждают данную тему.

Знание и потребление марок лекарственных препаратов имеет свои особенности в каждой категории, обусловленные их маркетинговой и коммуникационной активностью. Приведем показатели знания и потребления для топ-15 марок в наиболее потребляемых и конкурентных категориях: «Болеутоляющие и жаропонижающие средства», «Препараты от кашля и боли в горле» и «Средства от желудочно-кишечных заболеваний и расстройств».

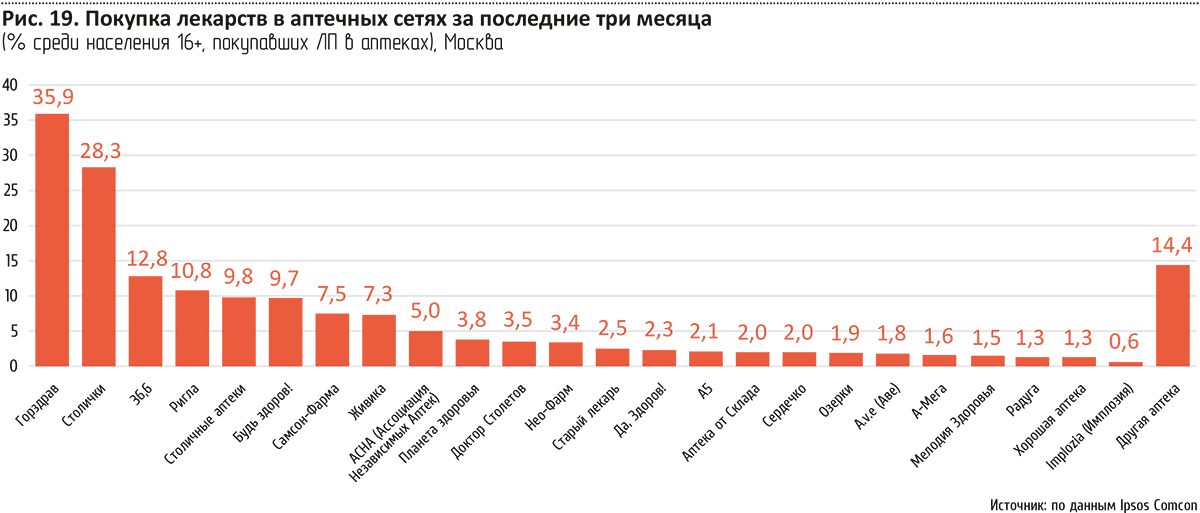

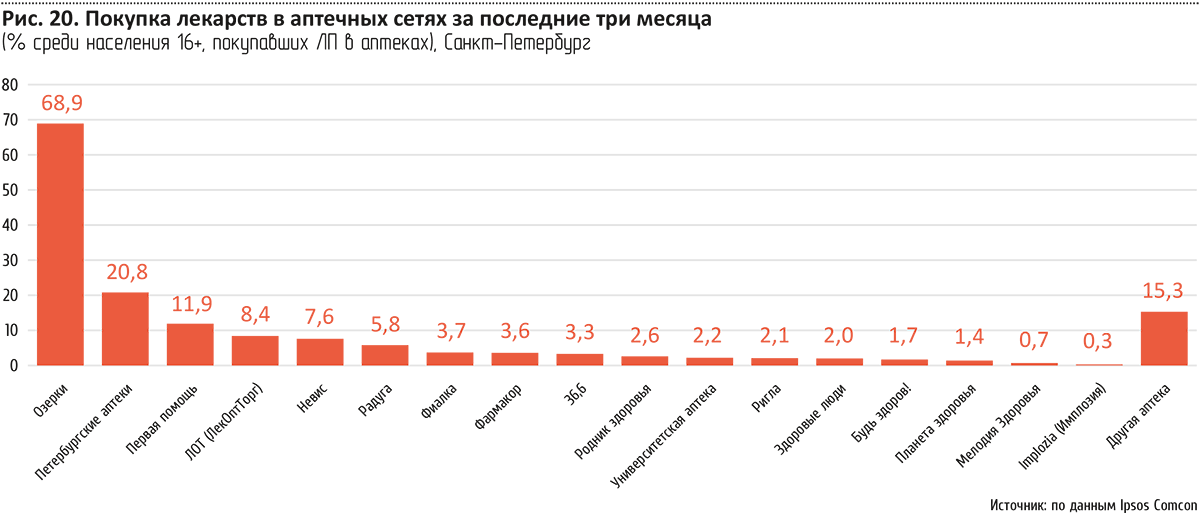

Покупки лекарств в аптечных сетях (Москва и Санкт-Петербург)

В обеих столицах функционируют как федеральные, так и локальные аптечные сети. В Москве представленность аптечных сетей заметно выше. Показатели популярности аптек на основании данных Ipsos Comcon, полученных в первых трех кварталах 2018 года, иллюстрируют рис. 19, 20.

В обоих городах есть ярко выраженные лидеры по популярности у населения. В Москве это сети «Горздрав» (35,9% среди совершавших покупки в аптеках) и «Столички» (28,3%), в Санкт-Петербурге — «Озерки» (68,9%). Показатели покупок в других аптеках существенно ниже.

Поведение потребителя в эпоху цифровизации

Доля тех, кто искал в интернете информацию о здоровье, медицине и лекарствах, неуклонно растет. По данным исследования Ipsos Healthcare, за период с третьего квартала 2017 года по третий квартал 2018 года этот показатель среди населения 16+ вырос с 32% до 37%.

В интернете респонденты ищут информацию о применении препаратов, болезнях и способах лечения. При этом в большей степени доверяют информации о применении лекарств и ценах / наличии препаратов, новостям медицины. Используются преимущественно справочники лекарств и информация на форумах с отзывами о применении препаратов.

Среди причин, побуждающих обращаться к информации в интернете, Ipsos Comcon выделяет следующие:

- недоверие к назначениям врачей (double-check);

- высокая доля и роль самолечения;

- опора на мнение «третьей стороны»;

- интерес и доверие к обсуждениям в социальных сетях и форумах;

- склонность к самостоятельному получению информации и ее оценке.

Согласно внутренним данным поисковика Google в России, в 2018 году среднее число запросов в поиске по темам здоровья, питания и самочувствия составляло 140 в секунду (в 2015 году этот показатель был равен 80). Каждый месяц в Google появляется 16% новых запросов, при этом поиск становится более конкретным и персональным, свыше 19% всех запросов задаются в форме вопроса.

Специалисты «Яндекса» отмечают, что в интересе пользователей портала к категориям фармпрепаратов прослеживается сезонная динамика. Наиболее ярко она проявляется у противопростудных, противоаллергических средств и витаминов.

Самыми популярными у пользователей «Яндекса» являются: противопростудные препараты, витамины и БАД, а также дерматологические лекарства и средства для лечения заболеваний желудочно-кишечного тракта. В 2018 году на их долю пришлось 74% поисковых запросов (среди всех запросов из рассмотренных фармкатегорий).

В каждой из категорий препаратов больше половины запросов в 2018 году задано на мобильных устройствах.

Наиболее сильно выросло в 2018 году по сравнению с 2017 количество поисковых запросов в категориях: обезболивающих средств (+30%), витаминов и БАД (+25%), успокоительных средств (+21%). В основном этот рост произошел за счет мобильных устройств.

Виктория Кинаш,

директор

по продажам ключевым клиентам и партнерам

«Яндекс»:

«По сравнению с 2017 годом, в 2018 мы зафиксировали рост интереса пользователей к фармпрепаратам. В среднем пользователи спрашивали про различные препараты на 19% больше, чем в прошлом году. Год к году повторяются сезонные всплески интереса к противопростудным и антигистаминным препаратам — поисковый спрос на них всегда тесно связан с погодными факторами и сменой времен года.

Чтобы получить максимальный ROI, рекламодателям стоит учитывать эти особенности потребительского поведения при заведении таргетингов в рекламных кампаниях, своевременно вносить коррективы в свою стратегию. Уже сейчас фарма является одной из самых мобильных отраслей — 65% запросов по теме люди задают со смартфона. Маркетологам важно уметь находить баланс между мобильными и десктопными форматами, использовать турбо-страницы для снижения скорости загрузки и повышения охвата и вовлеченности пользователей, а также использовать разный рекламный инвентарь на разных этапах воронки продаж, чтобы повысить эффективность».

Лекарства онлайн

Популярность онлайн-покупок фармпрепаратов растет с каждым годом. За четыре года доля канала e-commerce выросла почти в два раза, отмечается в исследовании GfK Consumer Panel: если в период с октября 2014 по сентябрь 2015 года количество тех, кто заказывал лекарства в интернет-аптеках, составляло 5%, то в аналогичный период 2017–2018 года данный показатель был уже 11%.

Екатерина Чегодаева,

клиентский директор

Nectarin:

«2019 год действительно может стать переломным в подходе к e-commerce в сегменте, мы вместе с рекламодателями активно готовим аудиторию к переходу на онлайн-покупки как к основному способу приобретения ЛП и биоактивных добавок.

Чтобы потребитель проявлял все больший интерес к поиску информации о препаратах, мы создаем в первую очередь качественный контент, релевантный и информативный, тем самым завоевывая его внимание и интерес.

По сути, фармацевтический сегмент сейчас — это FMCG-рынок, только лет 5 назад. Даже структуры бренд-команд и отделов маркетинга становятся аналогичными, хотя ранее распределение ресурсов внутри фармацевтических компаний было иным.

Распределение между RX- и ОТС-сегментами практически равное, что, на мой взгляд, обусловлено переводом достаточно емких сегментов препаратов (таких как антибиотики) в сегмент рецептурных.

Что касается медиамикса — он становится куда разнообразней, и бренды позволяют себе отойти от сухих продуктовых сообщений и стараются выделиться на фоне высокого клаттера нестандартными видеоформатами, спецпроектами. Очень хочется увидеть желание у большего количества бренд-команд отойти от использования ТВ-роликов в продвижении в интернет-пространстве, готовность разрабатывать креатив, наиболее релевантный ситуации и месту его потребления, сопровождать нативно и технологично пользователя по всему пути принятия решения о покупке.»

Самая популярная категория в интернет-аптеках — это БАДы: 8% от объема всех покупок фармы онлайн.

Рост интереса потребителей к приобретению лекарств через интернет стал самым впечатляющим трендом 2018 года, обсуждавшимся на пятой отраслевой фармацевтической конференции «PROекции будущего» (прошедшей в феврале 2019 года).

На существование этой тенденции указывают и данные регулярных исследований Ipsos на фармрынке. Как рассказал Олег Фельдман, содиректор подразделения Healthcare компании Ipsos Comcon, всего за год доля респондентов, резко негативно относящихся к покупке (или заказу) препаратов в сети, снизилась с 80% до 54%. Самая частая причина, по которой потребители покупают лекарства онлайн, — это срочность. Главным преимуществом заказа в интернете, по мнению потребителей, является более низкая цена. При этом самое сильное препятствие для выбора препаратов в сети — это опасение нарваться на подделку.

Рисуя перспективу этого канала продаж ЛС, руководитель проекта eapteka.ru Антон Буздалин отметил, что на сегодняшний момент в России лишь 2% ОТС-препаратов реализуется при помощи интернета, в то время как в США этот показатель доходит до 17% (и является максимальным для развитых стран). Именно в этом промежутке (до 17%) и можно прогнозировать показатели рынка интернет-продаж (заказов) ОТС-препаратов в обозримом будущем. В этой связи знаковым событием 2019 года на коммерческом фармрынке может стать принятие закона о дистанционной продаже фармпродукции (лекарств и БАДов), что придаст огромный импульс развитию канала e-commerce.

Рекламный аспект

Офлайн-реклама в категории «Лекарственные препараты и биоактивные добавки»

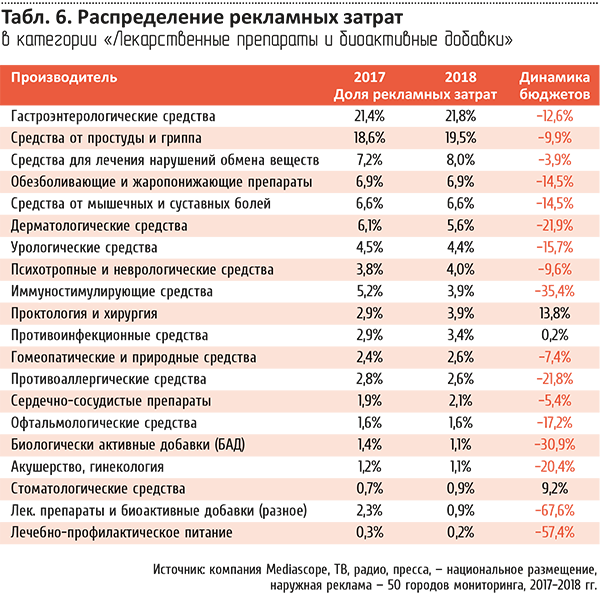

Структура рекламных затрат в категории «Лекарственные препараты и биоактивные добавки» по подкатегориям представлена в табл. 6.

Наибольшая доля рекламных затрат в категории приходится на подкатегорию «Гастроэнтерологические препараты» — 21,8% по итогам 2018 года. За ней следует подкатегория «Средства от простуды и гриппа» с показателем 19,5%. Замыкают тройку лидеров «средства для лечения нарушений обмена веществ», доля которых существенно меньше: 8%. Состав тройки и позиции ее игроков по сравнению с 2017 годом не изменились.

В целом рекламные инвестиции в категории понизились по сравнению с 2017 годом. Увеличение наблюдается только в подкатегориях «проктология и хирургия» (+13,8%), «стоматологические средства» (+9,2%) и «противоинфекционные средства» (+0,2%).

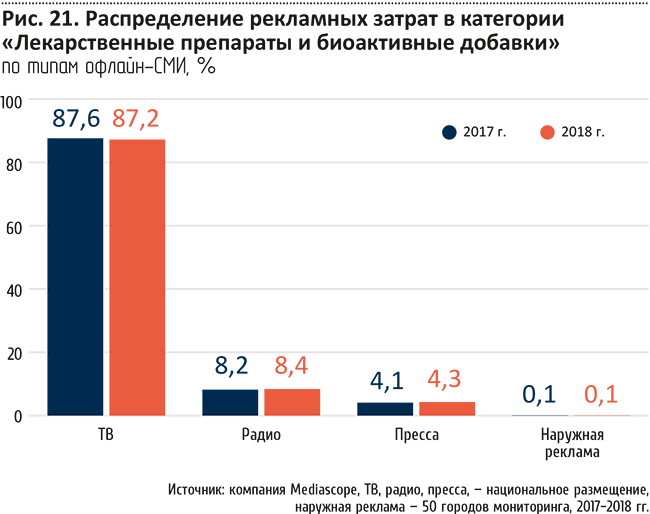

Распределение рекламных затрат в категории по типам офлайн-СМИ отражено на рис. 21.

ТВ стабильно сохраняет ведущую роль в медиамиксе рекламодателей категории — на него приходится львиная доля рекламных затрат: 87,6% в 2017 году и 87,2% в 2018 году. За анализируемый период незначительно увеличились доли затрат на рекламу на радио, занимающем второе место, с 8,2% в 2017 году до 8,4% в 2018 году, и на прессу (третье место): с 4,1% до 4,3%. Рекламные бюджеты в наружной рекламе крайне незначительны и составляют около 0,1%.

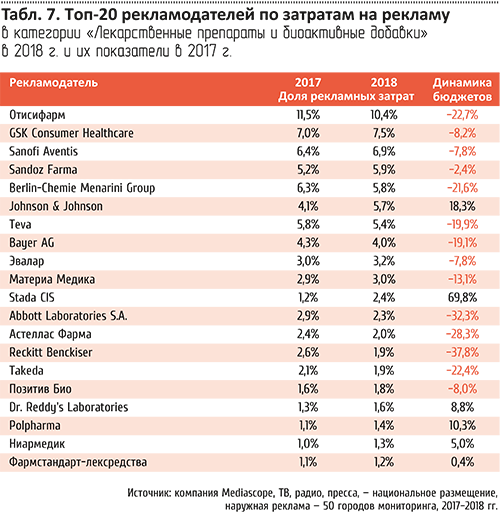

Крупнейшие офлайн-рекламодатели в категории «Лекарственные препараты и биоактивные добавки» представлены в таблице 7.

Лидером среди рекламодателей последние два года является компания «Отисифарм». Ее доля в 2018 году составила 10,4% от затрат в категории. За ней следует GSK Consumer Healthcare (7,5%) и Sanofi Aventis (6,9%). За рассматриваемый период состав и позиции лидирующей тройки остались теми же, что и в 2017 году.

Среди всех рекламодателей наиболее заметно увеличение доли рекламных бюджетов у рекламодателей Stada CIS (+69,8%), Johnson & Johnson (+18,3%) и Polpharma (+10,3%). Наиболее существенное снижение долей произошло у рекламодателей Reckitt Benckiser (-37,8%), Abbott Laboratories S.A. (-32,3%) и Астеллас Фарма (-28,3%).

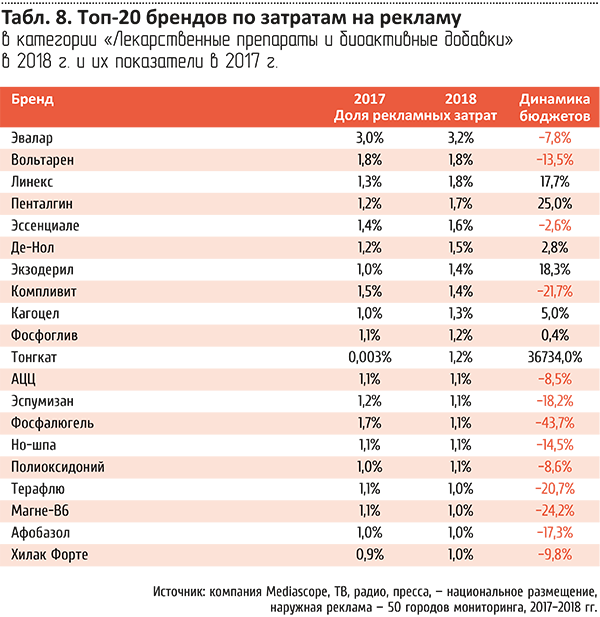

Первая двадцатка рекламировавшихся брендов в офлайн-медиа представлена в табл. 8.

Бренд «Эвалар» сохранил в 2018 году первое место с долей 3,2%. Второе место также сохранил за собой «Вольтарен», доля которого в 2018 году составила 1,8%. На третье место вышел «Линекс» с показателем 1,8%, который за счет существенного роста в 17,7% оттеснил бывшего третьим в 2017 году «Фосфалюгель».

Наибольшую положительную динамику за анализируемый период показали вошедший в топ «Тонгкат» (рост доли с 0,003% до 1,2%), а также «Пенталгин» (+25%) и «Экзодерил» (+18,3%).

Сильнее других сократились рекламные бюджеты у брендов «Фосфалюгель» (-43,7%), «Магне-В6» (-24,2%) и «Компливит» (-21,7%).

Онлайн-реклама в категории

Рекламодатели активно используют интернет как рекламный медианоситель. Причины этого — с одной стороны активное развитие сегмента интернет-рекламы вообще, с другой — растущий интерес пользователей к лекарственной тематике в интернете, который становится основным источником информации о препаратах.

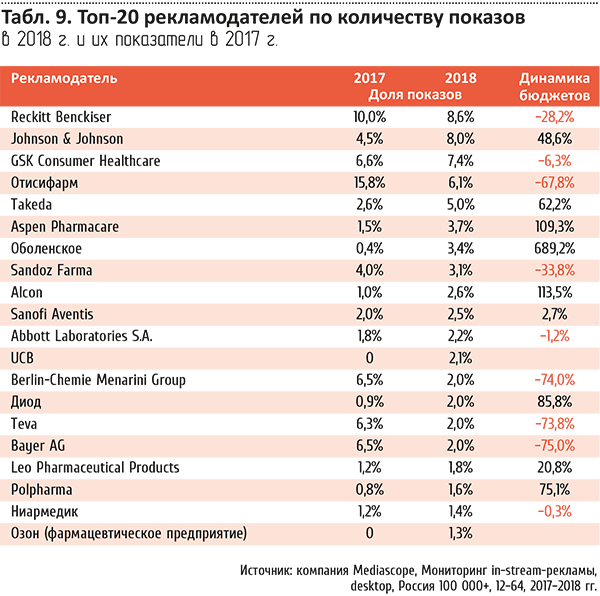

Данные компании Mediascope позволяют проанализировать статистику показов видеорекламы, транслируемой на Россию (desktop) на сайтах с видеоконтентом. (табл. 9).

Тройку лидеров образуют Reckitt Benckiser: 8,6% (-28,2% к 2017 году), Johnson & Johnson: 8,0% (+48,6%) и GSK Consumer Healthcare: 7,4% (-6,3%).

В наибольшей степени сократились бюджеты Bayer AG (-75,0%), Berlin-Chemie Menarini Group (-74,0%) и Teva (-73,8%).

По данным от «Яндекс», расходы фармпроизводителей на рекламу в «Яндекс.Директе» в 2018 году в среднем увеличились на 23% по сравнению с 2017 годом; самым заметным был рост в первом полугодии.

Пик расходов рекламодателей наблюдался в марте и ноябре.

Соотношение поиска и сети в 2018 году по количеству привлеченного на сайты

рекламодателей трафика составило в среднем 2:1.

Доля трафика из сети в течение года выросла на 5 п. п. и составила 37% в

декабре 2018 года.

Специалисты Mail.Ru Group также отмечают увеличение интереса рекламодателей

фармацевтической отрасли к онлайн-размещению на ресурсах группы.

Ирина Алексеева,

заместитель коммерческого директора

Mail.Ru Group:

«Пользователи активно интересуются темой медицины и здоровья в интернете. По нашим данным, это платежеспособная и привлекательная для рекламодателей аудитория — работающие люди, преимущественно в возрасте от 25 до 55 лет, со средним доходом.

Игроки фармацевтического рынка, в свою очередь, все активнее переходят в digital. Инвестиции фармклиентов в интернет-рекламу на ресурсах Mail.Ru и в рекламной сети выросли на 30% в 2018 году по сравнению с 2017 годом. Рекламодатели фармотрасли стали активнее использовать не только классическую digital-рекламу, но и out-stream- и in-stream-видеоролики, а также нестандартные форматы продвижения.

Мы также анализируем потребности пользователей и создаем релевантные технологии и сервисы для компаний из фармацевтической отрасли, чтобы помогать им находить клиентов в сети. Например, мы запустили триггерную платформу, которая анализирует информацию о текущем уровне заболеваемости в заданном регионе РФ и принимает решение о возможности показа рекламного сообщения на наших ресурсах. Кроме того, в прошлом году мы представили онлайн-сервис поиска и заказа лекарств «Все аптеки», который позволяет упростить путь пользователей к покупке фармацевтических средств».

Основные выводы

- Фармацевтический рынок последние три года находится в относительно стабильном состоянии, демонстрируя умеренный рост, однако его выраженная зависимость от уровня реальных доходов населения и действий государственных регуляторов могут привести к негативным тенденциям.

- Импортные лекарственные препараты превалируют в стоимостном объеме рынка, в натуральном же объеме первенство за отечественными.

- Наиболее востребованными являются препараты для лечения от простуды, гриппа, жаропонижающие и болеутоляющие средства.

- В основном канале продаж лекарств — аптечных сетях — наметился тренд к прекращению органического роста и активному развитию консолидации.

- Диджитализация — глобальный тренд современности, оказывающий существенное влияние как на производителей и продавцов лекарств, так и на их потребителей. Растет востребованность информации о лекарствах в интернете, опережающими темпами увеличиваются инвестиции рекламодателей в digital, развивается сегмент e-commerce.