Мировой рынок

Рынок спортивных товаров в мире по мнению многих экспертов можно отнести к

числу самых крупных, его объем в последние годы по некоторым оценкам превысил

$200 млрд в год. Его образуют не только крупные международные корпорации, но

также и сотни тысяч компаний среднего и малого бизнеса, обеспечивающие миллионы

рабочих мест и вносящие весомый вклад в ВВП своих государств. Лидерство по

объемам продаж принадлежит категориям спортивного снаряжения и спортивной

одежды, за которыми следует спортивная обувь.

Значительная доля потребления спорттоваров приходится на развитые страны –

США и Европу. Большая часть (свыше 70%) всего мирового производства спортивной

продукции приходится на Китай, однако в этой стране пока нет ни одного

собственного раскрученного спортивного бренда.

По информации зарубежных исследовательских агентств, в 2013-2015 годах

мировой рынок спортивных товаров развивался умеренными темпами, не превышающими

4-5%, причем в большей степени прирост обеспечивался за счет стран с

формирующейся экономикой.

Чего хотят потребители

Согласно данным исследования РБК.research «Спортивный

ритейл: розничные торговые сети по продаже спортивных товаров 2013», доля

России в объеме мирового рынка спортивных товаров невелика и составляет около

1,2-1,5%. Однако темпы прироста российского рынка в 2012-2013 годах существенно

превысили аналогичный показатель мирового рынка спортивных товаров, включая

продажи спортивной одежды и обуви.

Вплоть до конца 2014 года наблюдались следующие тенденции

развития российского спортивного рынка:

- высокие темпы роста,

- обострение конкуренции,

- усиление позиций крупных международных компаний,

- развитие региональных рынков, изменение в системе дистрибуции,

- формирование рыночной инфраструктуры,

- рост интереса к спорту, активному образу жизни.

Текущее положение. По мнению

представителей компании «Спортмастер», рынки спортивных товаров в Москве и

Санкт-Петербурге характеризуются наибольшей стабильностью. Однако уже скоро их

емкость будет заполнена окончательно, конкуренция обострится, и компании,

которые заботятся о своем развитии, будут вынуждены искать новые, более

перспективные и еще не освоенные рынки. Ожидается, что ими могут стать города с

населением более 100 тыс. жителей. По последним данным государственной

статистики, около 47% населения России проживает именно в таких городах.

Факторы, способные ограничить рост рынка спортивных товаров, в

«Спортмастере» видят в демографическом кризисе (согласно прогнозу, до 2020 года

основная группа потребителей спортивных товаров – население в возрасте от 20 до

40 лет – значительно сократится), низких, хотя и увеличивающихся до последнего

года доходах населения, неблагоприятных климатических условиях некоторых

регионов России.

Среди факторов, объясняющих положительную динамику на рынке спортивной

индустрии в России и позволяющих экспертам считать его одним из ключевых в

Европе, можно выделить следующие:

- Большое количество потенциальных покупателей (более 100 млн человек). Так,

в Германии, где самый большой рынок спорттоваров в Западной Европе, число

жителей составляет чуть более 80 млн.

- Только 20-25% населения России (по данным различных исследований)

занимается физкультурой и спортом более-менее постоянно. Таким образом, емкость

отечественного рынка спортивных товаров имеет значительный потенциал роста.

Многое здесь зависит от популяризации спорта и здорового образа жизни.

- В торговом отношении Россия – одна из главных для поставщиков стран на

европейском континенте. В России представлено не более 30% всего ассортимента

спортивной продукции, продаваемого в мире.

- Набирающий в России популярность спортивный образ жизни.

- Представители «среднего класса» являются основными потребителями спортивных

товаров.

- Постоянное увеличение числа торговых центров, в которых представлены

спортивные отделы, также способствует развитию рынка спортивных товаров. На

сегодняшний день в Москве насчитывается более 1 тыс. спортивных магазинов.

- Мода на спортивный стиль у массового потребителя. Спортивные товары

перестали быть востребованными только у узкого круга людей. Для все большего

числа потребителей они становятся частью стиля жизни. В Европе основные продажи

ритейлеров – это спорттовары, используемые не по прямому назначению: покупатели

могут не заниматься спортом, но одеваются в так называемом спортивном стиле

(объем продаж товаров спортивного стиля превышает 50% всех продаж спортивных

ритейлеров).

Как отмечалось выше, на мировом рынке спортивные товары российского

производства представляют незначительную часть. По прогнозам экспертов, эта

тенденция сохранится на ближайшие годы, несмотря на значительные темпы роста

рынка. Наибольшую долю на российском рынке спортивных товаров составляют товары

для зимних видов спорта. На летние спортивные товары, как считают эксперты,

приходится немногим менее трети продаж.

Спортивный инвентарь. На российском рынке спортивного

инвентаря лидирующие позиции занимают зарубежные фирмы-производители.

Спортивный инвентарь российского производства составляет в большинстве случаев

конкуренцию иностранному только в отношении цены, особенно уступая в качестве

товаров профессионального уровня. В сегменте товаров любительского уровня

конкуренция развивается более успешно. По некоторым видам спорта выпускаются

российские аналоги зарубежного инвентаря, существуют и собственные российские

разработки. Производство конкурентоспособного спортивного инвентаря низкой

ценовой категории, в частности, положительно влияет на развитие массового

спорта в России. Отсутствие ведущих позиций для отечественных фирм в

производстве инвентаря по многим видам спорта объясняется не только агрессивной

политикой зарубежных фирм на отечественном рынке, но и достаточно пассивной

позицией государства в области любительского спорта.

Рынок спортивной одежды и обуви. Популярность спортивного

стиля (casual, life style, sport fashion) у россиян связана не столько с

интересом к спорту, сколько с модой на здоровый образ жизни, распространением

молодежных тенденций на рынке одежды и обуви. Большинство неспортивных и

спортивных брендов выпускают одежду и обувь на стыке спорта и моды. Наиболее

известные и покупаемые марки спортивной одежды и обуви в России: adidas,

Reebok, Puma и Nike.

Юлия Быченко, директор по

исследованиям компании Synovate Comcon:

«На волне популярности здорового образа жизни россияне все чаще занимаются

спортом. Это создает возможности для развития отрасли спортивных товаров. Из

всех товаров для спорта спортивная одежда и кроссовки покупаются наиболее

активно. Это связано с тем, что около половины россиян носят спортивную одежду

не только на тренировках, но и на отдыхе. Растет число поклонников массовых

видов спорта, таких как бег, велоспорт, плавание, фитнес или домашние занятия

на тренажерах. Популяризация спортивных секций для взрослых и развитие культуры

самостоятельных занятий спортом могут стать хорошим драйвером покупок

спортивных товаров».

До недавнего времени практически все спортивные магазины были ориентированы

на продажу дорогих спортивных товаров известных мировых брендов. Только в

последние пять-семь лет компании, вышедшие и закрепившиеся на рынке, стали

последовательно расширять ассортимент, включая товары менее именитых и дорогих

марок. Несмотря на высокий уровень рентабельности в премиальной нише, сетевые

фирмы начали обслуживать потребителя со средним достатком. С расширением

присутствия в разных ценовых нишах изменилась и ассортиментная политика

продавцов: стала появляться продукция отечественных производителей спортивных

товаров – одежда, товары для рыболовства и туризма.

Динамика. Рынок спортивных товаров в России

последнее десятилетие рос достаточно стабильно – в среднем на 15-17% в год.

Отрицательный показатель был зафиксирован только в 2009 году, однако затем рост

снова восстановился. Это обосновывается ростом спроса населения на

спортивно-оздоровительные услуги, а также увеличением популярности занятий

спортом. Подготовка и проведению зимней Олимпиады 2014 года в Сочи также дала

импульс к росту рынка спортивных товаров. К началу 2015 года по отношению к

2011 году рынок спортивных товаров вырос более чем на 60%. Важно отметить, что

темпы роста рынка в денежном выражении значительно выше, чем в натуральном, что

косвенно свидетельствует об увеличении доли рынка среднего и верхнего

сегментов.

По данным исследования «Рынок спортивного оборудования. Прогнозы и текущая

ситуация» компании Intesco Research Group, структура спроса на спортивные

товары в России и в Америке по группам сильно различается: в России спрос на

спортивную одежду на 45% выше, чем в США; на тренажеры же, наоборот, ниже на

35%, спрос на спортивный инвентарь в России меньше, чем в Америке, на 10%.

Онлайн-торговля. Согласно исследованию

TEBIZ GROUP «Рынок интернет-торговли товарами для спорта и активного отдыха в

России», проведенному в 2015 году, доля сегмента товаров для спорта и активного

отдыха на рынке интернет-торговли в России в 2014 году составила 3,3%.

Относительно числа интернет-магазинов доля данного сегмента составила 5,8% на

рынке онлайн-торговли. В стоимостном выражении объем онлайн-рынка спорттоваров

вырос на 36% в 2014 году и составил 20 млрд рублей. 43% интернет-продаж

спорттоваров приходится на средние онлайн-магазины, принимающие более 50

заказов в сутки.

Интернет-магазины спортивных товаров наиболее ориентированы на такие

запросы, как «купить лыжи», «купить тренажер», «купить ролики» и пр. Для

спортивных интернет-магазинов в ноябре 2014 – октябре 2015 года наиболее

популярными интернет-запросами стали «купить велосипед» и «купить палатку» с

показателями 316 117 и 66 864 запросов в месяц соответственно.

Среди ведущих игроков рынка онлайн-торговли были рассмотрены Sportmaster.ru,

Velodrive.ru, Velosite.ru, Air-gun.ru, Kant.ru, Activizm.ru и Alpindustria.ru.

В ноябре 2015 года наиболее высокие показатели посещаемости продемонстрировали

интернет-магазины Sportmaster.ru и Air-gun.ru, rank которых составил 6 956 и 44

581 соответственно.

Структура

производства и продаж спортивной одежды. Иностранные производители

являются лидерами на российском рынке спортивной одежды: на их долю приходится

около 80% рынка в денежном выражении. Значительная часть товаров,

представленных в России под зарубежными брендами, имеет азиатское

происхождение, поскольку многие крупнейшие мировые фирмы предпочитают выносить

свое производство в страны Юго-Восточной Азии. На долю товаров европейского

происхождения приходится порядка 10%. Еще около 10% составляют изделия

отечественного производства: долгое время они занимали незначительную долю, и

лишь несколько лет назад ситуация стала меняться. Активно развиваются

российские производители. Например, «Баск» не только производит одежду и

снаряжение для спорта и активного отдыха, но и экспортирует свои товары в 12

стран мира. Компания «Веломоторс» – отечественный лидер в производстве

велосипедов. А «Центр спортивных технологий» в Балабанове обеспечивает около

70% всего объема внутреннего российского рынка лыж. Неплохо обстоит дело и с

пошивом одежды для занятий спортом. Можно выделить, например, такие питерские

предприятия, как «Айсберг», Baltic Bridge или «Спарта», которая является

техническим спонсором Федерации фристайла России. Не отстает от них тверская

компания «Мустанг-2» – одно из старейших российских предприятий. Хорошо развито

и производство хоккейной экипировки. По соотношению цена-качество отлично

зарекомендовали себя такие известные отечественные производители, как «Луч»,

«ЭФСИ» и другие.

Сегментирование российского рынка

спортивной одежды. Рынок можно сегментировать по цене. Принадлежность

к тому или иному сегменту определяет, как правило, и место реализации

спортивной одежды. Одежда верхнего ценового сегмента продается в

специализированных бутиках; среднего – в монобрендовых бутиках и

мультибрендовых сетях; низшего ценового сегмента — на рынках и в небольших, не

входящих в сети магазинах.

Отмеченные наибольшие темпы роста в последние годы в среднем и верхнем

ценовых сегментах означают перераспределение структуры продаж в пользу

специализированных спортивных магазинов и сетей бутиков, а также монобрендовых

магазинов.

Специфика дистрибуции и тенденции в сегменте

спортивной одежды. Важно отметить, что дистрибуция спортивной одежды

до сих пор сохраняет противоречивый характер. Многие компании объединяют в себе

функции оптовой и розничной торговли, из-за чего некоторые бренды ограниченно

представлены в рознице. Тем не менее четко проявляющийся тренд – развитие рынка

по сценарию поглощения слабых игроков сильными и перераспределения рынка между

небольшим числом компаний.

Основные тенденции в сегменте ритейла спортивной одежды

следующие:

- поглощение малых мультибрендовых ритейлеров крупными сетями;

- увеличение числа монобрендовых магазинов мировых производителей спортивных

изделий;

- увеличение средней площади спортивных магазинов;

- увеличение площадей спортивных магазинов, отведенных для спортивной

одежды;

- ориентация на разные демографические сегменты;

- развитие сетей спортивных магазинов, работающих по франшизе;

- появление и развитие узкоспециализированных сетей

Практически в каждом городе с населением более 300 тыс. человек есть

несколько местных, а также региональных и федеральных спортивных сетей.

Несмотря на возрастающую конкуренцию на российском рынке спортивной одежды,

он остается привлекательным для существующих игроков и открывает возможности

для новых.

Для российских компаний, которые планируют дальнейшее развитие в

сегменте спортивной одежды, наиболее перспективными направлениями работы

являются следующие:

- создание одежды под private labels сетевых игроков (это направление в

России практически отсутствует, тогда как у многих европейских сетей одежда под

собственными private labels занимает львиную долю продаж);

- создание новых брендов (например, с использованием имен известных

спортсменов).

Основные риски компаний на российском рынке спортивных товаров связаны с

недостаточным изучением потребительского спроса, трудностями поиска

региональных партнеров, нечеткими законодательными нормами в отношении

различных видов спортивного маркетинга.

Кризис и последние тренды

Сегодня все больше россиян признаются, что вынуждены больше тратить на

подорожавшие продукты и меньше – на одежду и обувь. Соответственно, в пользу

хлеба и молока сокращаются расходы на спорттовары. Хотя продавцы скейтов и лыж,

коньков и снегоходов пока не теряют оптимизма – только бы зима была морозная да

снежная.

Беднеет и сокращается «средний класс» – основной потребитель спортивных

товаров, приобретавший их в специализированных магазинах. Эксперты считают, что

доля дешевого и низкокачественного ширпотреба на рынке в дальнейшем может

возрасти, как это было во время кризисов 1998 и 2008 годов.

В целом по итогам 2014 года, согласно исследованию агентства

«Infoline-Аналитика», емкость российского рынка спортивных товаров практически

не изменилась по сравнению с 2013 годом, составив около 250 млрд рублей. Однако

продажи в физическом выражении снизились более чем на 15%. В общей статистике

продаж спортивных товаров в стране первое место занимает ритейлер «Спортмастер»

с долей рынка 30%. На втором месте adidas с долей рынка 18%, далее следует

Decathlon с долей рынка в 6%.

Лидеры российского рынка спортивных товаров замедляют темпы экспансии. По

сведениям Retailer.ru, «Спортмастер» сократил планы роста в 2015 году: было

запланировано открытие в России порядка 35 точек против 70 в 2014 году. В связи

текущей политической напряженностью, которая провоцирует падение рубля и

потребительские риски, adidas замедлил развитие уже в 2014 году, открыв лишь 80

новых магазинов против более чем 200 в 2013.

При этом стоит отметить, что компания adidas меняет подход к маркетингу и

продажам на глобальном уровне. Немецкий производитель увеличивает инвестиции в

маркетинг и активности в местах продаж, чтобы ускорить рост на развитых рынках,

особенно в Северной Америке и Западной Европе. Компания завершила объединение

глобальных продаж и брендов – новая организационная структура начала

действовать с 1 августа 2014 года. Теперь в планах adidas – уйти от управления

всеми категориями одной глобальной командой и сформировать маркетинговые группы

для каждой спортивной категории, уточняет MarketingWeek.

Определенные затруднения спортивные ритейлеры в России начали испытывать еще

до начала нынешнего кризиса. По итогам 2013 года лидеры рынка

продемонстрировали снижение рентабельности на всех уровнях — валовой, по EBITDA

и чистой. Так, ухудшение условий работы с поставщиками привело, по расчетам ИД

Retailer, основанным на данных системы «БИР-Аналитик», к сокращению по итогам

2013 года валовой рентабельности у «Спортмастера» на 1,4 п.п. до 53,1%, у

Decathlon — на 2,5 п.п. до 43,7%. Растут и коммерческие расходы, в том числе на

аренду. Рентабельность по EBITDA у «Спортмастера» в 2013 году сократилась на 4

п.п. до 9,6%, у adidas — на 5 п.п. до 11%, у Decathlon показатель сократился в

2,1 раза до 5,1%. В итоге чистая рентабельность у «Спортмастера» упала на 3

п.п. до 6,4%, у adidas — на 3,9 п.п. до 9,7%. У компании Decathlon, со

значительным отрывом замыкающей тройку лидеров отечественного рынка

спорттоваров, чистая рентабельность сократилась наиболее сильно — в 2,3 раза до

6,1%. Одной из основных причин падения прибыльности является сокращение темпов

роста выручки (у «Спортмастера» — 19% в 2013 году против 30% в 2012, у adidas —

всего 3% против 26,4% соответственно): часть издержек остаются неизменными и

оказывают давление на маржу. В 2014-2015 гг. ситуация продолжила осложняться.

Ослабление курса рубля – главный фактор негативного влияния на рентабельность

бизнеса.

Даже Олимпиада 2014 года не стала панацеей. Так, по словам директора

департамента недвижимости ГК «Спортмастер» Николая Юськива, во время

Олимпийских игр продажи магазинов в Сочи, Адлере и других ближайших к месту

проведения игр городах выросли на 50−60%, но в целом по сети рост сопоставимых

продаж в «олимпийском» году не превысил показатель прошлого года.

В этих условиях компания и решила сократить темпы экспансии,

сосредоточившись на повышении эффективности действующих точек. Николай Юськив

подчеркнул, что основные усилия лежат в области ассортимента и сервисов. Ранее

топ-менеджер сообщал, что в крупных городах компания намерена расширять формат

«Спортмастер Pro» — c увеличенной долей товаров для профессиональных

спортсменов, а также дополнительными услугами в виде консультаций эксперта и

настройки инвентаря.

Кроме того, лидер рынка видит источники роста в освоении новых регионов.

Так, в 2014 году «Спортмастер» вышел в Китай, где уже открыто восемь точек и

запланировано дальнейшее увеличение их числа. Интерес для развития, по словам

Николая Юськива, также представляют Белоруссия и Казахстан.

Догоняющие лидеров и новые игроки. Пока

лидеры задумываются о повышении эффективности в условиях стагнации, догоняющие

и новички не оставляют планов расширения присутствия.

Французская сеть Decathlon, которая в 2013 году выросла в России с 12 до 16

объектов и увеличила выручку на 32,5%, в 2014 году открыла еще три магазина.

Ритейлер находится в активном поиске новых площадок, рассматривая как аренду,

так и участки под строительство. В 2014 году компания приобрела участок в Уфе,

рассматриваются и другие возможные регионы присутствия. Учитывая основные

форматы — гипермаркет (4000-8000 кв.м) и супермаркет (2000-3000 кв. м) —

Decathlon может выходить как в мегаполисы-миллионники, так и в небольшие

города.

Замедление экспансии со стороны лидеров на руку и Inventive Retail Group: в

дополнение к сети Nike, которую ритейлер развивает по франчайзингу, был запущен

проект под собственным брендом Street Beat. К концу 2016 года ритейлер

планирует открыть от 30 до 50 точек. По словам генерального директора компании

Тихона Смыкова, успех новому проекту должен обеспечить тот факт, что «сейчас на

российском рынке практически нет крупных сетевых проектов, где покупатель мог

бы выбрать лучшее из всего, что есть на рынке».

По мнению исполнительного директора Ассоциации предприятий спортивной

индустрии (АПСИ) Алексея Степанова, рынок российский спорттоваров не исчерпал

свой потенциал для развития, однако необходимо стимулировать местное

производство, импортозамещение и диверсификацию заказчиков. Сейчас основным

заказчиком у производителей спортинвентаря по-прежнему остается государство —

продукция реализуется через аукционы. Основная доля заказов приходится на

производство спортивных и дворовых площадок.

При этом российский спортивный инвентарь представлен достаточно широко. Это

мячи, оборудование для футбольных и баскетбольных площадок, спортивное

оборудование для детских садов, в том числе уличное, а также оборудование для

спортивных залов — тренажеры и прочие изделия: гантели, обручи и т.д.

Российский рынок детских спорттоваров сейчас делят между собой российские,

китайские и европейские производители. Для развития отечественного

производства, по мнению Алексея Степанова, государство должно стимулировать

компании переводить свои площадки из-за рубежа в Россию, гарантируя объемы

продаж. «Для развития отрасли нужны действия, которые были бы направлены на

импортозамещение, чтобы взамен дорогому европейскому оборудованию поставлялось

более дешевое, сопоставимое по качеству, российское. То же самое относится к

конкуренции с китайской продукцией. Вместо нее можно было бы поставлять

российские товары, пусть чуть более дорогие, но при этом более качественные», —

считает эксперт.

Занятия спортом как главный драйвер роста

спортивного рынка

Во всем мире важнейшими драйверами роста рынка спортивных товаров (одежды,

обуви и инвентаря) являются спортивные мероприятия и государственные программы

развития массового спорта – и Россия в этом смысле не является исключением.

Популяризация активного образа жизни, занятий спортом и приближающийся

чемпионат мира по футболу 2018 года могут сыграть свою положительную роль. С

учетом обязательной школьной программы в России физической культурой занимается

подавляющее большинство детей школьного возраста, поэтому сегмент детской

спортивной одежды, обуви и оборудования может быть более прибыльным и

стабильным как для производителей, так и для ритейла. Поставщики спорттоваров

должны сказать спасибо президенту РФ Владимиру Путину, своим указом

возродившему в России нормативы ГТО, сдавать которые должен будет каждый

российский школьник, а взрослые до 70 лет — в добровольном порядке.

В целом рынок спортивных товаров напрямую зависит от количества населения,

которое регулярно занимается физкультурой. Таких людей в России насчитывается,

по опросу ВЦИОМ, не более 24%. Для сравнения: в США — 40%, а в Германии — почти

60%.

Данные отечественных исследователей по этому вопросу несколько разнятся.

Так, согласно исследованию РосИндекс компании Synovate Comcon, доля тех, кто

занимается физкультурой хотя бы раз в месяц, выросла с 33% до 38% с первой

половины 2009 года по первую половину 2015 года, в то же время число людей,

которые упражняются раз в неделю и чаще, выросло — с 25% до 29%.

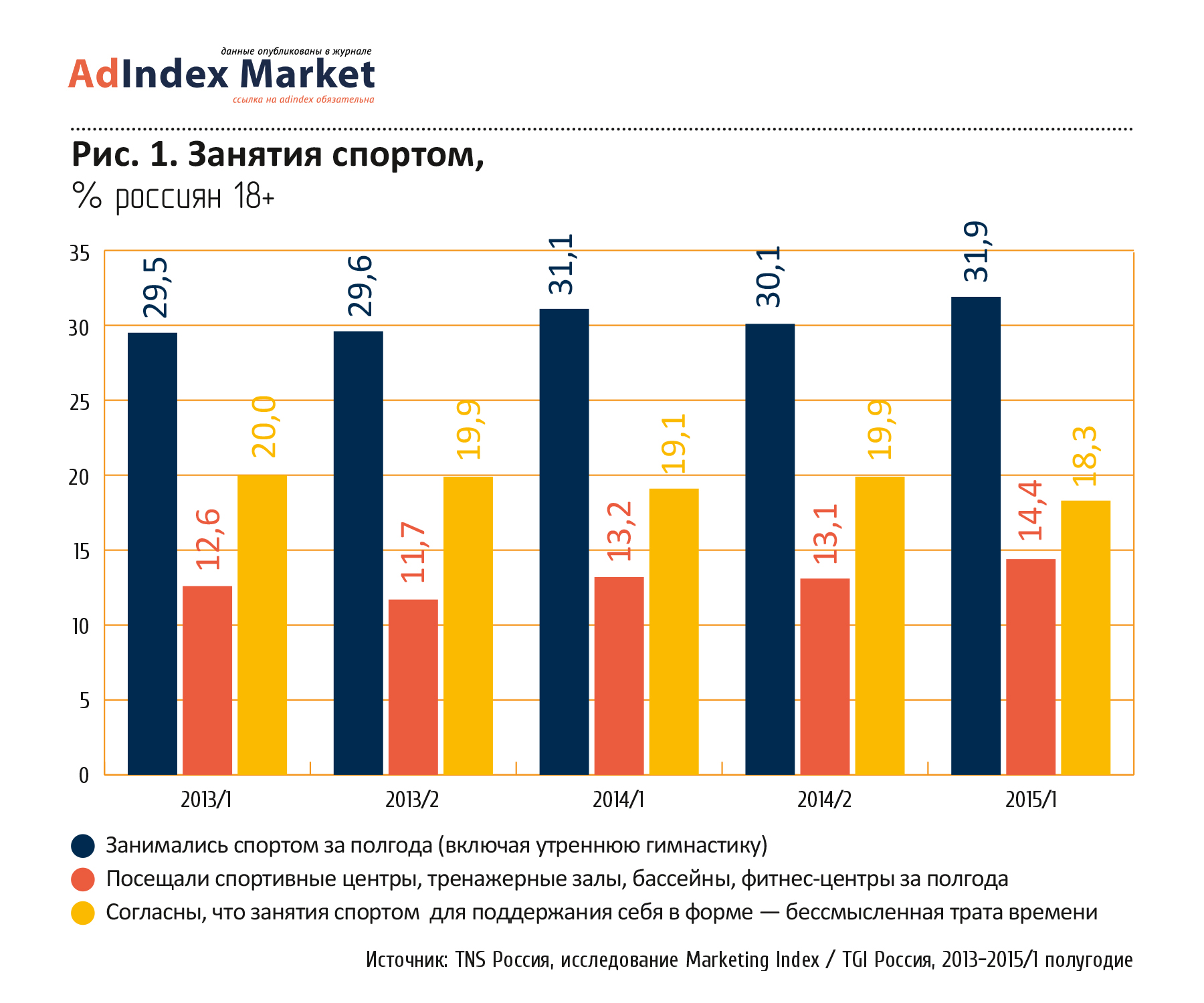

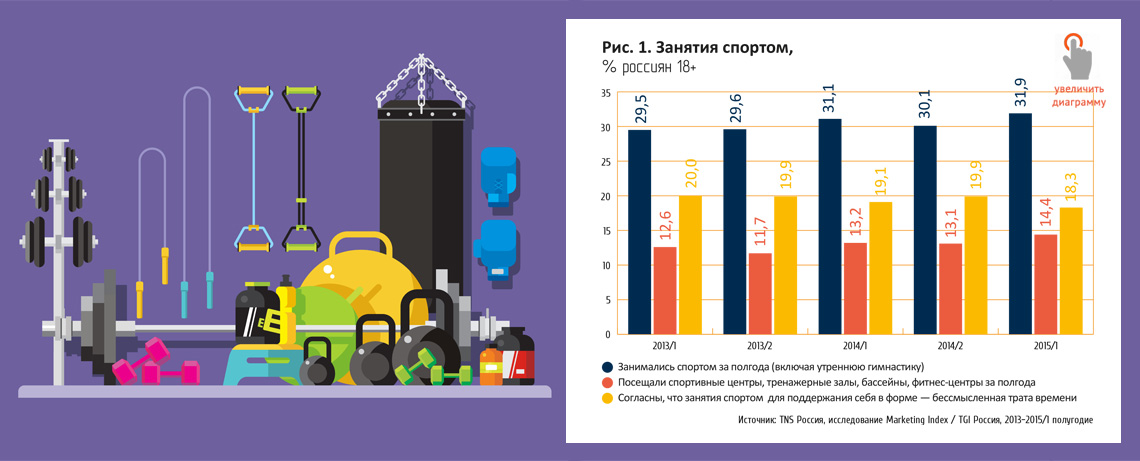

По данным готового исследования потребительских предпочтений Marketing Index

/ TGI, проводимого компанией TNS Россия, доля взрослых россиян, занимающихся

спортом, включая утреннюю гимнастику, составила в первом полугодии 2015 года

31,9%, в то время как показатель за аналогичный период 2013 года составлял

29,5%. Положительную динамику демонстрируют за тот же период и те, кто посещали

спортивные и тренажерные залы, бассейны или фитнес-центры: их доля увеличилась

с 12,6% до 14,4%. Одновременно сократилось число тех, кто считает, что занятия

спортом для поддержания себя в хорошей форме – бессмысленная трата времени: с

20% до 18,3% (рис.1).

Региональные особенности.

По федеральным округам в долях занимающихся спортом наблюдаются некоторые

отличия от средней общероссийской картины (рис.2). Лидером является

Северо-Западный федеральный округ: 38,2%. Наименее активно оказалось население

Уральского ФО: лишь 26,6% проживающих в нем занимались спортом за полгода.

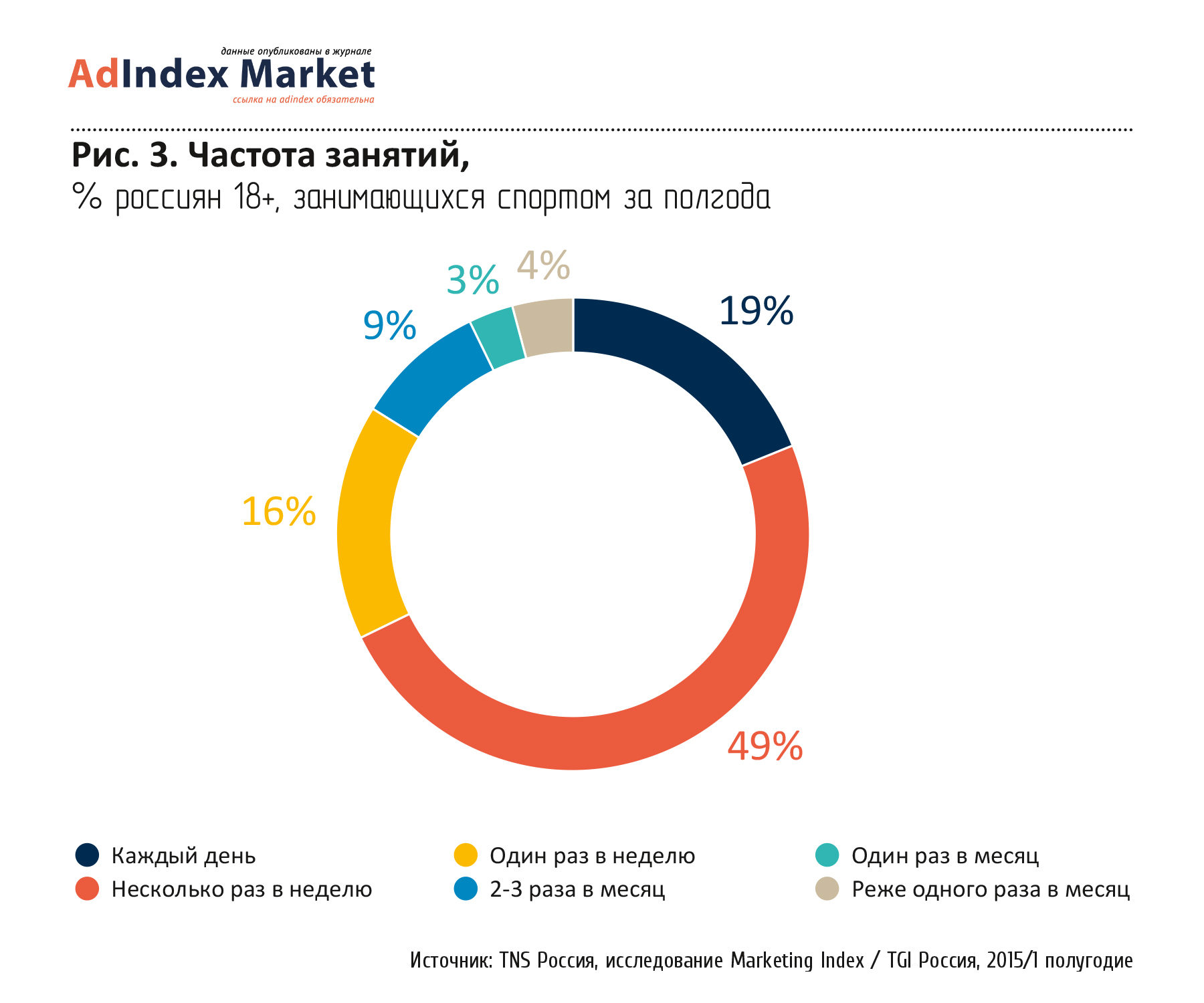

Частота занятий спортом.

Среди россиян, занимающихся спортом, распределение частоты занятий выглядит

следующим образом – рис.3. Ежедневно спортом занимаются 19% россиян, почти

половина (49%) занимается спортом несколько раз в неделю. Один раз в неделю

занимаются 16%. Оставшиеся 16% занимаются спортом два-три раза в месяц и

реже.

Если говорить о посещении фитнес-клубов, то Synovate Comcon приводит данные

исследования РосИндекс: среди пользовавшихся их услугами за последние три

месяца первой половины 2015 года 46% ходили туда 1 раз в неделю и чаще, 10%

посещали клуб 1-3 раза в месяц, а 44% бывали там реже раза в месяц.

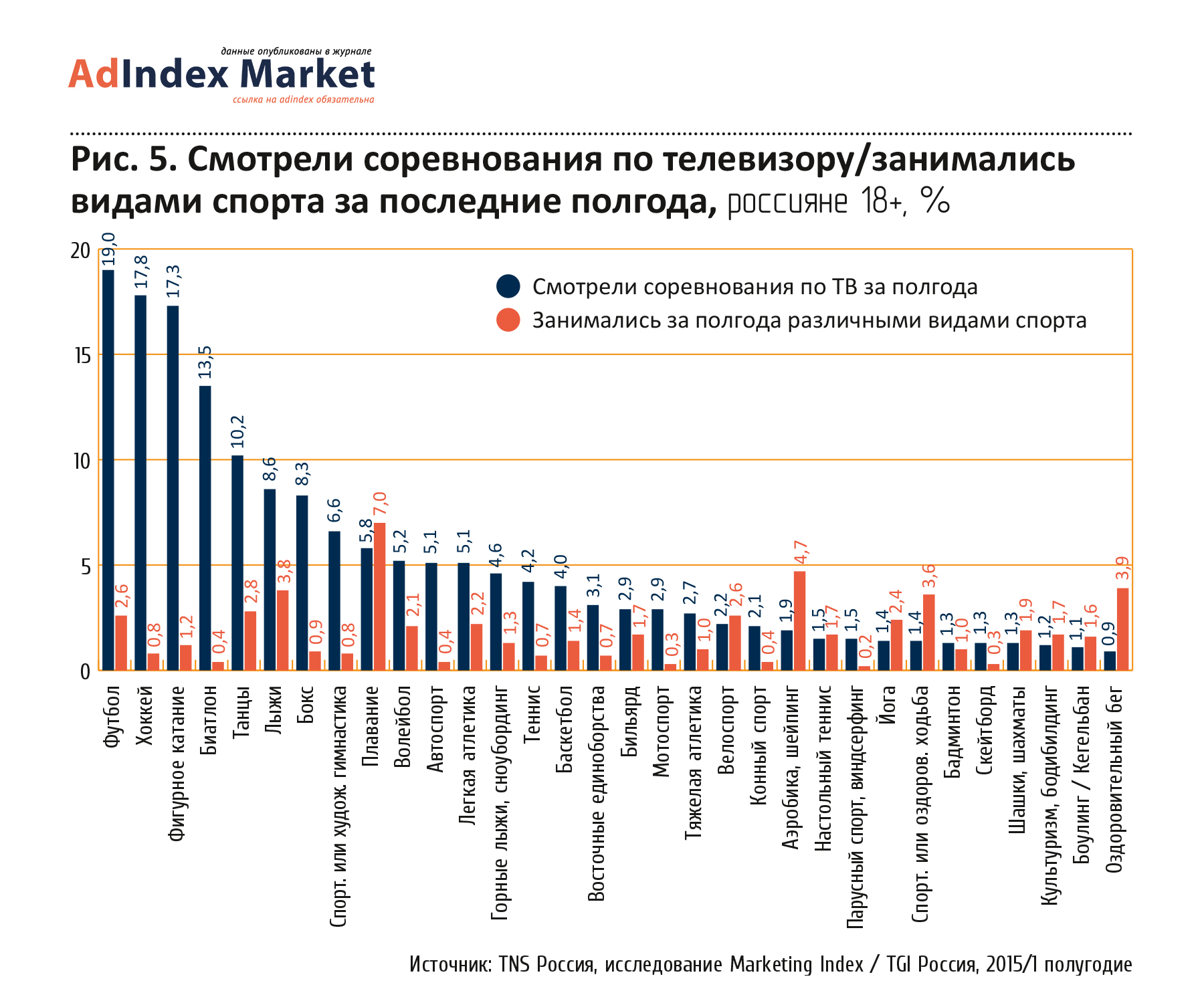

Занятия различными видами спорта. По

данным компании TNS Россия, в первом полугодии 2015 года в ТОП-3 видов спорта,

которыми занимаются россияне 18+, вошли: плавание, аэробика/шейпинг и

оздоровительный бег (рис. 4).

Компания Synovate Comcon приводит данные по предпочтениям россиян, которые

занимались каким-либо спортом в течение 2014 года. Чаще всего они выбирали бег

(21% от числа всех занимающихся спортом), причем количество поклонников этого

спорта увеличивается: доля любителей бега выросла на 3 п.п. с 2013 года по 2014

год. Вторым по популярности видом физической нагрузки стал велоспорт, ему

отдали предпочтение в 2014 году 18% россиян, что на 1 п.п. больше, чем в 2013

году. Третье место занимает плавание, его выбрали 17%. Интересно, что 16%

респондентов сказали, что занимаются самостоятельно дома на тренажерах, тогда

как 14% предпочитают аэробику и фитнес.

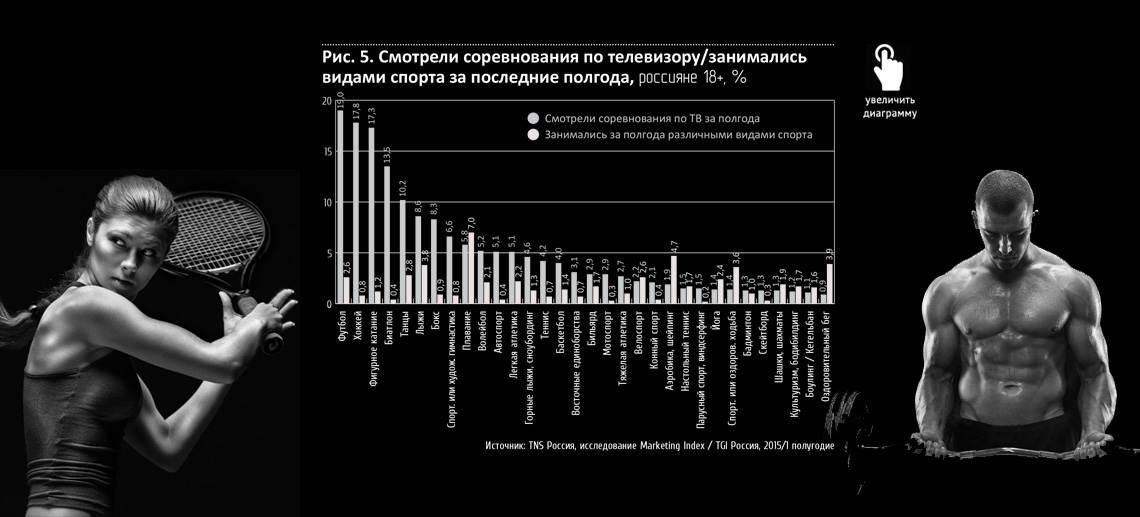

Спорт как зрелище. Интересно сравнить предпочтения по видам

спорта в качестве занятий и в качестве зрелища. Как показывают данные TNS

Россия (рис. 5), ТОП-3 наиболее популярных видов спорта, соревнования по

которым взрослые россияне смотрят по телевидению (с заметным отрывом от других)

– это футбол (19%), хоккей (17,8%) и фигурное катание (17,3%).

«Интерес к спорту среди россиян действительно растет, –

отмечает Михаил Райбман,

директор по мультимедиа исследованиям TNS Россия. –

За последние пять лет число занимающихся спортом взрослых россиян выросло с

27% до 32%. Среди них каждый пятый занимается спортом – в спортклубе или дома –

ежедневно. Что касается гендерных различий в спортивных предпочтениях россиян,

среди мужчин наиболее популярны плавание, футбол и бег, среди женщин – шейпинг,

плавание и танцы. Тем не менее большинство россиян предпочитает быть, скорее,

зрителями, чем участниками спортивных мероприятий. Число смотрящих соревнования

по телевизору значимо превышает количество занимающихся спортом. Излюбленные

виды спорта с точки зрения телесмотрения – футбол, хоккей, фигурное катание,

биатлон и танцы».

Наличие в доме спортивного оборудования.

По этому показателю пальма первенства принадлежит велосипеду – он есть у 31,4%

россиян 18+, при этом 2,1% отмечают, что купили его за первое полугодие 2015

года. Второе и третье место по наличию спортивного оборудования в семье

занимают футбольные, баскетбольные и волейбольные мячи (24,3%) и коньки (23%).

Спортивный тренажер есть дома у 12,5% респондентов.

Исследовательская компания Synovate Comcon приводит статистику по самым

распространенным видам тренажеров дома в первой половине 2015 года. С большим

отрывом по этому показателю лидирует велотренажер – он есть у 42% опрошенных

владельцев тренажеров. (рис. 7)

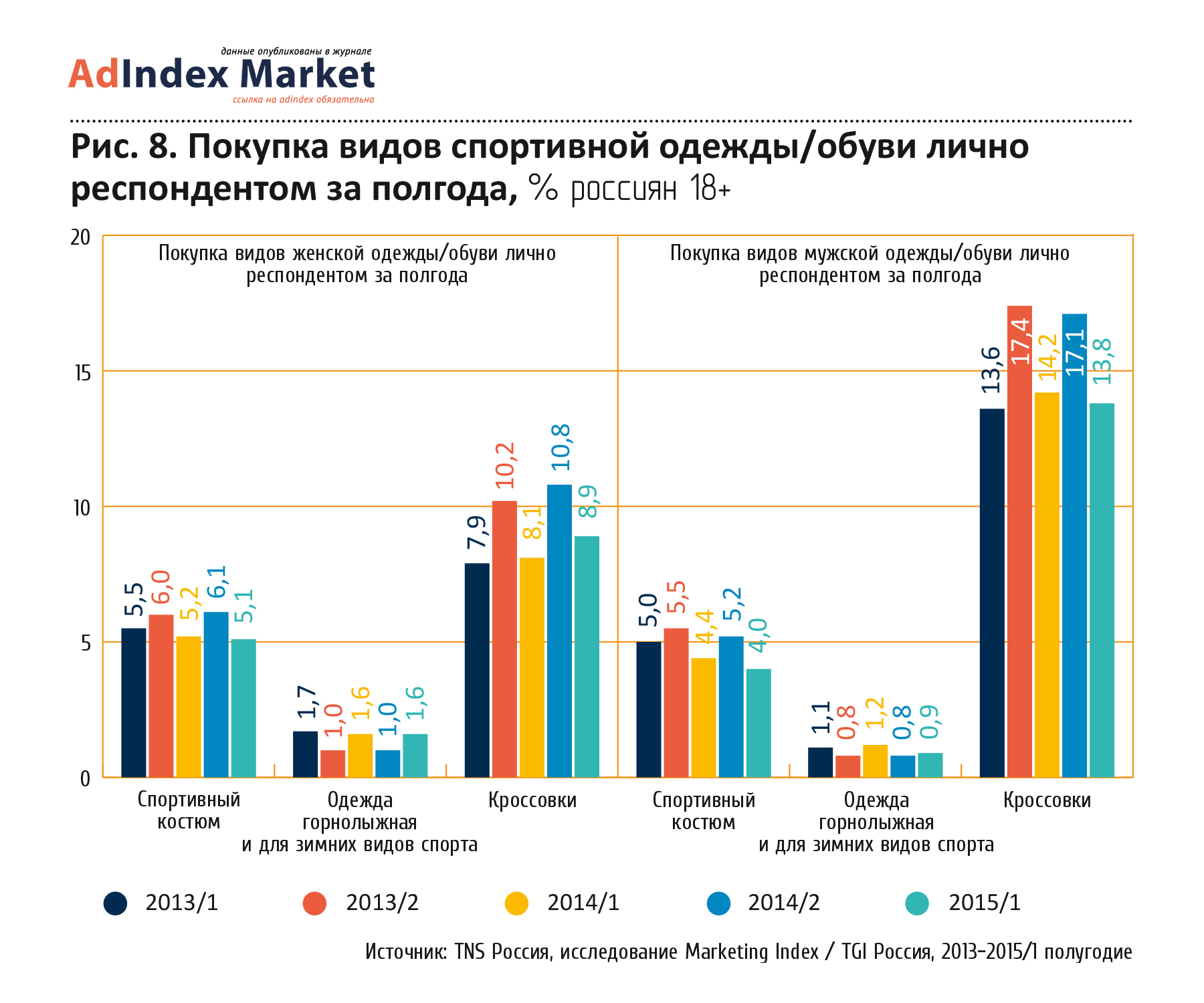

Покупка спортивной одежды и обуви

Спортивные одежда и обувь являются основными подкатегориями товаров. Данные

по их продажам с разбивкой по мужской и женской группам товаров представлены на

рис. 8.

Говоря о динамике покупок за рассматриваемый период, можно отметить слабый

спад в «мужском» сегменте по всем группам товаров в первом полугодии 2015 по

сравнению с аналогичным периодом 2014 года. В «женском» сегменте подобного

спада покупок не наблюдается, более того, по кроссовкам отмечен явный рост.

В сегментах женских спортивных костюмов и горнолыжной/зимней спортивной

одежды доля покупок несколько выше, чем по аналогичным мужским товарам. В

сегменте кроссовок значительный перевес на мужской стороне.

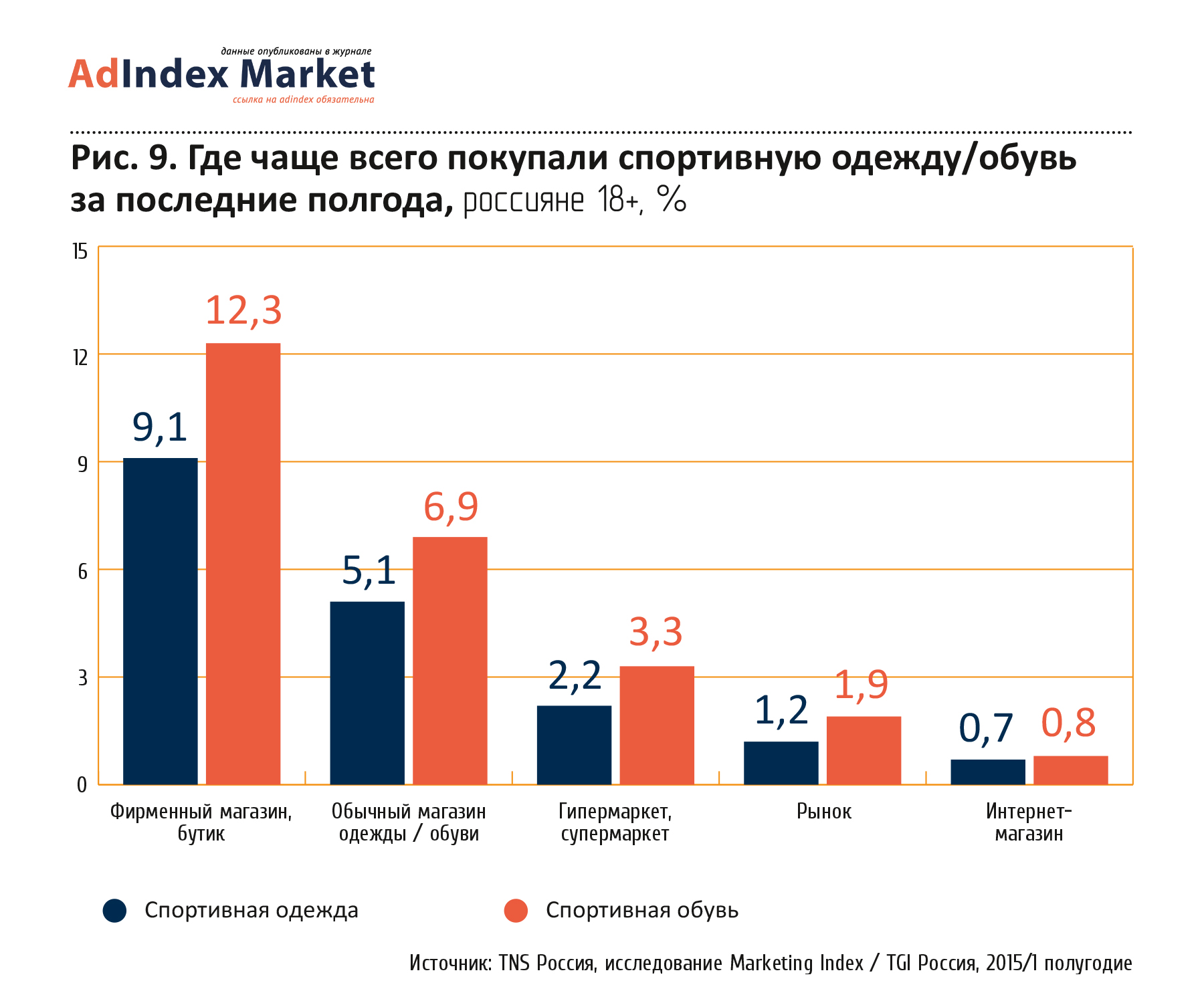

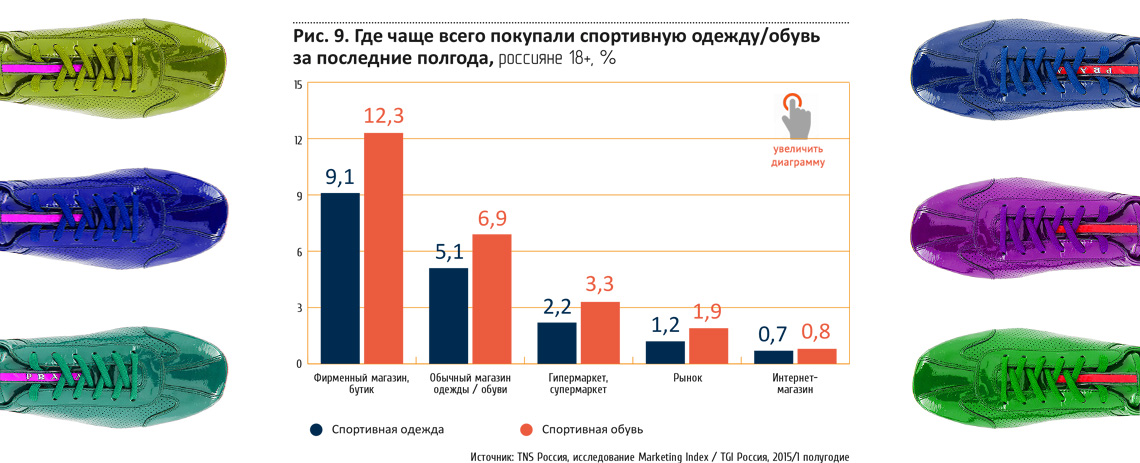

В ТОП-3 мест покупок спортивной одежды и обуви входят фирменные магазины,

обычные магазины одежды/обуви и гипер/супермаркеты (рис. 9).

Рекламный аспект

Все основные участники рынка спортивных товаров используют рекламные

возможности медиаканалов для стимулирования продаж, информирования

потребителей, а также повышения их лояльности к брендам. По итогам рекламной

активности в течение первого полугодия 2015 года можно сделать следующие

выводы.

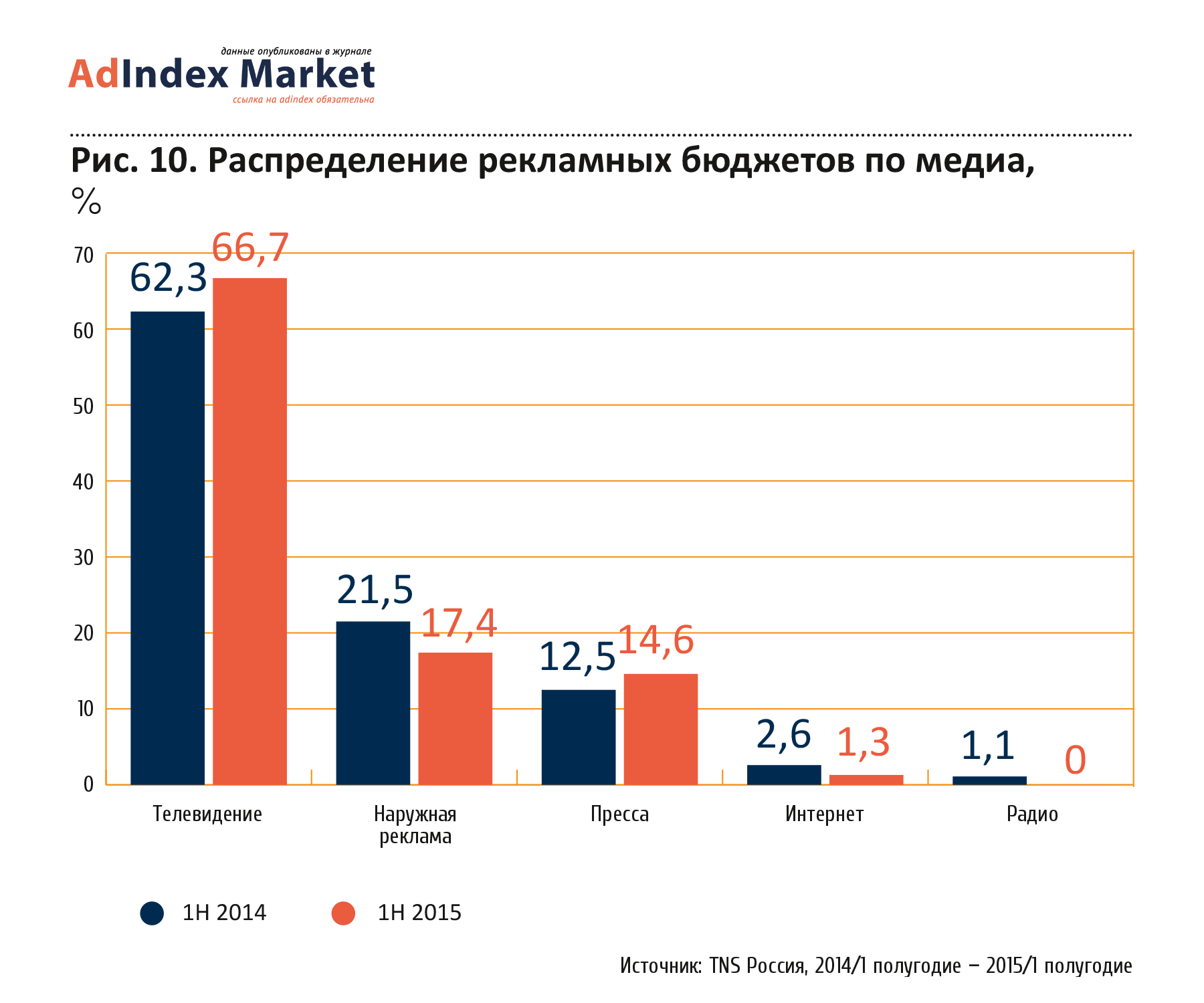

Распределение рекламных бюджетов по медиа и подкатегориям.

ТВ является главным медиа в категории, на его долю в первой половине 2015 года

пришлось около двух третей рекламного бюджета рынка спортивных товаров. Со

значительным отрывом за ним следуют наружная реклама и пресса (рис. 10). Доли

рекламы спортивных товаров в интернете и на радио очень малы.

По сравнению с аналогичным периодом прошлого года доля ТВ-бюджета возросла

(с 62,3% до 66,7%). Снизились показатели наружной рекламы (с 21,5% до 17,4%) и

радио (с 1,1% практически до 0%). В то же время увеличилась доля рекламы в

прессе с 12,5% до 14,6%. Доля баннерной рекламы в интернете упала с 2,6% до

1,3%.

Распределение рекламных бюджетов по подкатегориям представлено в таблице 1.

На первое место по рекламным инвестициям в первом полугодии 2015 года вышла

подкатегория спортивной обуви, увеличившая суммарную долю с 13,3% до 32,88%. На

втором месте – реклама велосипедов, также со значительно увеличившейся долей с

18,57% до 28,5%. Категория спортивной одежды, напротив, резко снизила рекламные

бюджеты: с 41,72% до 20,3%, в результате чего откатилась с первой на третью

строчку рейтинга.

Остальные подкатегории отличаются значительно меньшими рекламными

инвестициями, но в них произошли существенные изменения по сравнению с прошлым

периодом. Так, очень заметно возросла рекламная активность в подкатегории

самокатов – с 0% до 6,44% и роликовых коньков – с 0,2% до 6,5%. Почти вдвое

увеличилась доля рекламы спортивных тренажеров: с 2,4% до 4,72%. А вот

суммарная доля рекламных бюджетов различного спортивного инвентаря уменьшилась

с 14,11% до 8,34%.

Петр Троицкий, CEO

Nectarin: «Рынок спортивных товаров достаточно сильно фрагментирован. На

сегодняшний день бренды, ориентирующиеся на массовые виды спорта (бег,

плавание, велосипед, хоккей, футбол), гораздо более активно пользуются

ТВ-каналом, это самые крупные ритейлеры и бренды одежды. Бренды более нишевых

видов спорта (сноуборд, альпинизм, теннис), в свою очередь, уже давно «живут» в

digital. Для них ТВ-канал является слишком большим и дорогим, тогда как онлайн

позволяет выстраивать вокруг спортивных направлений целые экосистемы с

брендовыми и контентными платформами, мобильными приложениями, форумами,

социальными группами, блогерами и интернет-магазинами, их обслуживающими. Может

быть, это к лучшему. Понятно, что, к примеру, традиционно «телевизионное»

фигурное катание еще долго будет увлекать консервативную аудиторию 50+, но

применительно к активной молодежной аудитории (14-30 лет), интересующейся

сноубордингом, онлайн-коммуникации будут на первом месте».

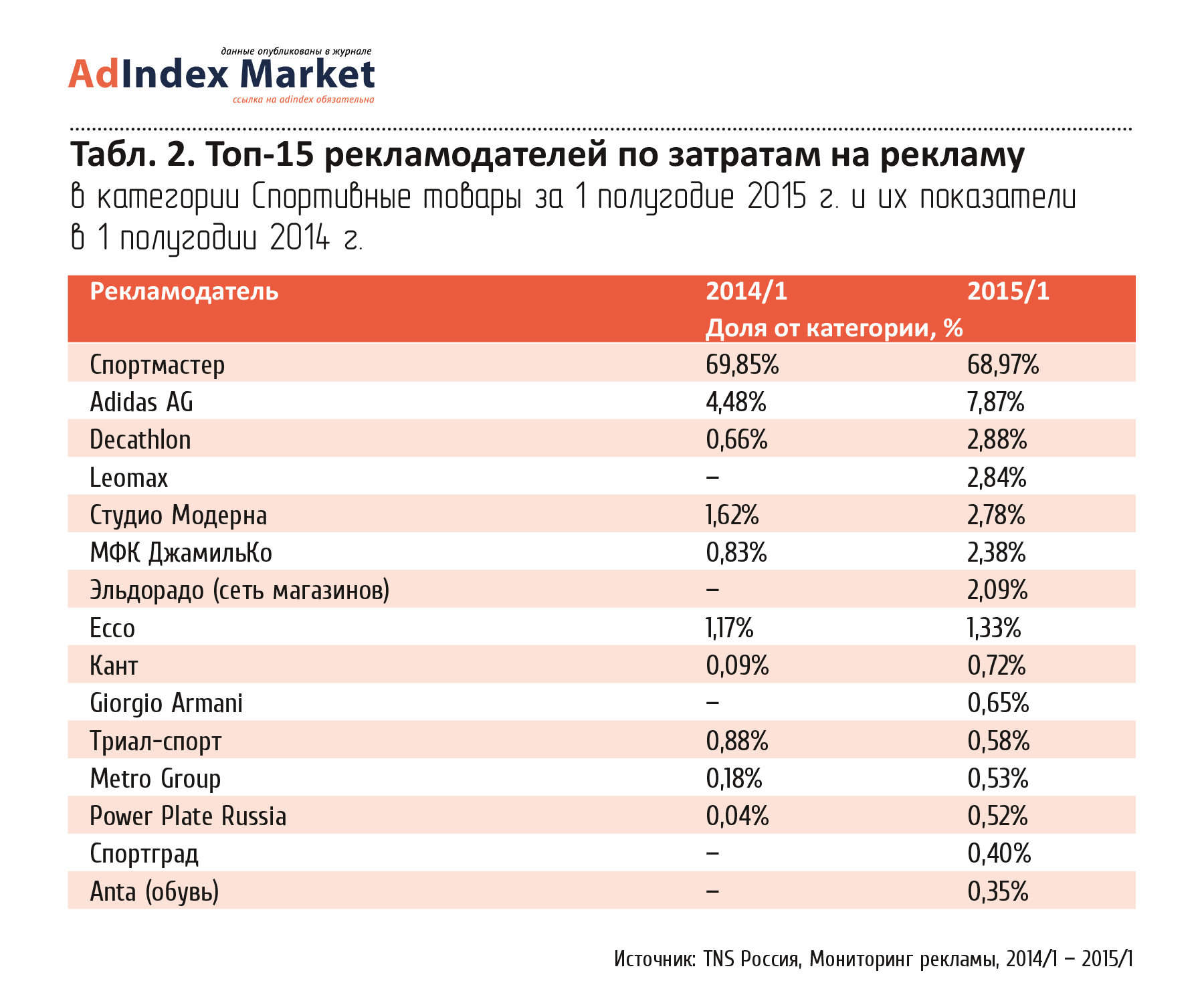

Топ-лист рекламодателей. ТОП-15 рекламодателей по суммарным

затратам на рекламу во всех подкатегориях спортивных товаров за первое

полугодие 2015 года приведены в таблице 2.

Безоговорочный лидер по рекламным затратам в категории – компания

«Спортмастер» (68,97% в первой половине 2015 года), размещающая в основном

рекламу продающихся в сети спортивных товаров. С большим отрывом на втором

месте adidas AG (7,87%), на третьем – Decathlon (2,88%). По сравнению с

аналогичным периодом прошлого года доля «Спортмастера» изменилась незначительно

(с 69,85% до 68,97%), adidas же и Decathlon существенно увеличили инвестиции в

рекламу (с 4,48% до 7,87% и с 0,66% до 2,88% соответственно). Суммарная доля

остальных игроков из ТОП-15 составляет 15,18%. Можно отметить появление в числе

рекламодателей Leomax (четвертое место с 2,84%), а также известного ритейлера

«Эльдорадо» (2,09%).

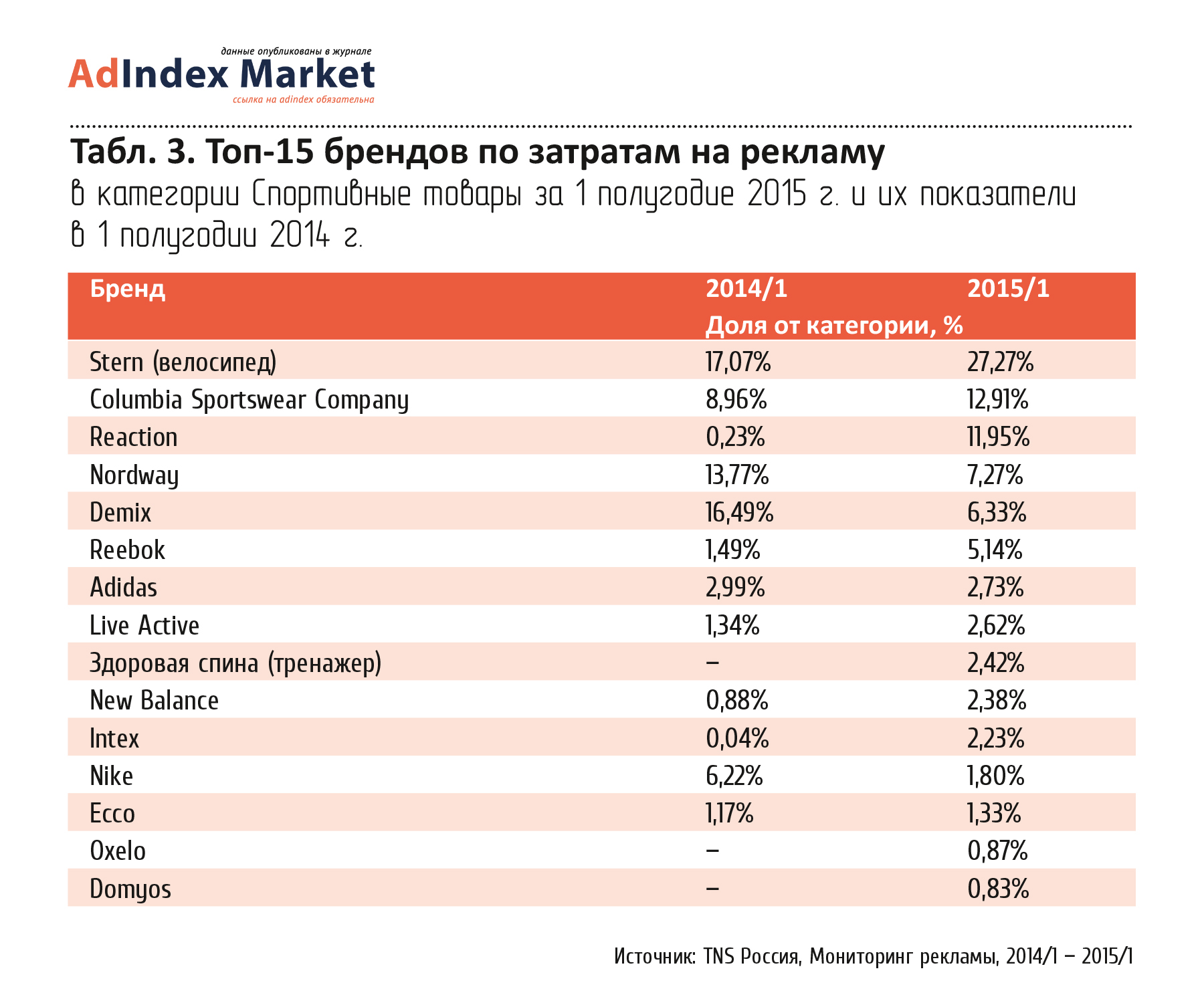

Топ-лист рекламируемых брендов. В таблице 3 представлен

ТОП-15 брендов по затратам на рекламу в первом полугодии 2015 года и их

показатели в первом полугодии 2014 года.

Тройку лидеров здесь возглавляют: Stern (велосипеды), Columbia (спортивная

одежда) и Reaction (роликовые коньки, самокаты), причем последний бренд

увеличил рекламные бюджеты на 3 с лишним порядка. Значительное снижение

бюджетов в первой половине 2015 года наблюдается у брендов Nike (-71,1%), Demix

(-61,6%) и Nordway (-47,2%). Существенно увеличили расходы на рекламу Reebok

(+243,7%), New Balance (+171,6%), и Live Active (+95,1%).

«Массовый сегмент спортивных товаров, и в особенности спортивный ритейл,

пока еще существует в реальности массовых охватов и федеральных промоакций.

Интернет для таких брендов ограничивается контекстом и минимальным дисплеем. Мы

ожидаем, что в течение 2016 года эта тенденция будет сохраняться. Но затем,

преследуя цель повышения эффективности рекламных инвестиций и более тесной

связи с продажами, и массовые бренды будут готовы пойти в интернет, а в их

медиамиксах прочно займет высокие позиции digital-performance

инструментарий, – говорит

Петр Троицкий, CEO

Nectarin. – Кроме того, связанное с экономической ситуацией снижение

покупательской активности приведет к повышению роли программ лояльности в

интернете. Потребители обычно выбирают спорт, как минимум, на несколько сезонов

или, как максимум, на всю жизнь. Игнорировать этот факт смогут немногие.

Лояльность может реализовываться как с помощью SMM-инструментария, e-mail

рассылок, так и полноценных систем управления».

Основные выводы

- Рынок спортивных товаров в России находится в трудном положении,

обусловленном в первую очередь внутренним экономическим кризисом и, как

следствие – сокращением численности среднего класса и доходов населения;

- Основным драйвером роста спортивного рынка является интерес и вовлеченность

населения в занятиях спортом, по данному показателю отмечается умеренно

позитивная динамика, и нет оснований полагать, что приверженцы здорового и

активного образа жизни откажутся от него в связи с экономическими

трудностями;

- В 2016 году нет повода для оптимистичных прогнозов по росту спортивного

рынка. Можно спрогнозировать сокращение таких сегментов рынка, как относительно

дорогая импортная спортивная одежда/обувь, инвентарь и оборудование, а также

занятия спортом в фитнесс-клубах;

- Чемпионат мира по футболу 2018 года, проведение которого запланировано в

России, может стать источником некоторого оживления на спортивном рынке в

2017-2018 годах.