Мировой рынок

По результатам большинства исследований и мнений экспертов, мировой рынок

шоколада последние два-три года развивается достаточно стабильно и показывает

рост в среднем около 2% в год. Согласно данным Международной организации по

какао, в США потребляют больше шоколада, чем в какой-либо другой стране мира.

Потребители этой страны предъявляют спрос в основном на качественную, но

недорогую продукцию, а также на продукцию с необычными вкусами (например,

бекона или васаби). Стремление к здоровому питанию пока не является решающим

фактором для американского рынка. Один из основных источников спроса на

шоколадную продукцию — испаноязычное население.

Западная Европа остается крупнейшим рынком шоколада в мире, однако

замедление его роста указывает на появление признаков насыщения. По данным

Центра исследований кондитерского рынка (далее – ЦИКР), объемы потребления

шоколада в Швейцарии в 2014 году составили 11,7 кг в год на душу населения, в

Германии – 12,2 кг. Кроме этих стран, в первую европейскую десятку по

потреблению шоколада на душу населения входят Нидерланды, Великобритания,

Ирландия, Австрия, Дания, Финляндия, Бельгия, Франция. Потребители в этих

странах уделяют все больше внимания проблемам здоровья, что отражается на

выпускаемой продукции: появились и обосновались на рынке такие виды шоколада,

как для вегетарианцев, шоколад без добавок, шоколад, произведенный при

соблюдении экологических стандартов (organic chocolate) и др. Потребление в

восточноевропейских странах существенно ниже: в среднем их жители съедают в год

по 2,75 кг шоколада и шоколадных конфет.

В Китае, несмотря на то что изначально развитие шоколадной индустрии

тормозилось из-за распространенной у населения лактозной недостаточности, с

2009 года продажи шоколада взлетели на 40% и с тех пор по настоящее время

продолжают увеличиваться. По оценке Международной организации какао,

потребление какао в Китае выросло почти в два раза — с 40 тыс. тонн в 2010 году

до 70 тыс. тонн в 2014 году. Большой популярностью пользуется шоколад

премиум-класса, причем более половины всей продаваемой продукции приобретается

в подарок. Также в Китае процветает рынок горького шоколада с очень высоким

содержанием какао-продуктов, который пополняется новыми марками премиум-класса

(например, от Ferrero Rocher и производителя эксклюзивного шоколада Senz). По

прогнозам компании Hershey, к 2017 году Китай выйдет на второе место после США

по потреблению шоколада.

В Индии потребление какао выросло за последние четыре года с 25 тыс. тонн до

40 тыс. тонн. Увеличивающийся спрос на развивающихся рынках — главный драйвер

роста всего мирового рынка какаосодержащих товаров. Несмотря на то, что до

последнего времени потребление шоколада в Азиатско-Тихоокеанском регионе

считалось самым низким в мире на душу населения и то, что в регионе продается

лишь около 10% всего шоколада, согласно исследованиям Euromonitor (2013 год), к

2018 году мировой рынок может вырасти в два раза именно за счет Индии, Китая и

Саудовской Аравии.

Чего хотят потребители

Согласно психологическим исследованиям, покупатели шоколада рассматривают

его как возможно вредное, но очень вкусное лакомство, которое они зачастую

покупают спонтанно. Однако при ближайшем рассмотрении можно выделить три

различных типа покупателей, каждый из которых отличается своим особым

поведением и требованиями.

Покупатели, больше всего ценящие

удобство. К этой категории потребителей относятся прежде всего те

любители шоколада, которые предпочитают забежать за батончиком или плиткой в

ближайший магазин или приобрести целую упаковку во время еженедельного похода

за покупками. Учитывая, что удобство обретает все большую важность для

покупателей, испытывающих дефицит времени, растут продажи порционного шоколада.

Чтобы захватить эту нишу, производители шоколада премиум-класса (например,

Godiva) пересматривают свою стратегию, выпуская плитки меньших размеров.

Стремление покупателей к удобству также вызвало рост популярности (особенно на

западных рынках) шоколадной продукции в семейных упаковках (sharing bags),

которая удобна тем, что ей можно поделиться с компанией или оставить на потом.

Mars предложил потребителю батончики с оберткой, которая легко скручивается

после использования, позволяя отложить оставшуюся часть.

Покупатели, для которых основное значение

имеет соотношение цена/качество. На многих рынках при покупке шоколада

потребители прежде всего обращают внимание на соотношение цены и качества. В

США, например, к этой категории относится 79% потребителей, хотя, по данным

Mintel Oxygen, 70% считают немаловажной известность марки шоколада и

предъявляют соответствующие требования к производителям. Соотношение цены и

качества представляет особую важность для покупателей в тех странах, где

средний класс еще формируется и уровень его доходов существенно отстает от

доходов среднего класса в западных странах. Вполне закономерно, что при такой

разнице в уровне доходов и требованиях быстрорастущего среднего класса

производителям сложно придерживаться какого-то единого ценового подхода. Хотя

доходы населения развивающихся стран продолжают расти, значительная доля

потребителей сохраняет приверженность к более дешевой продукции. На

развивающихся рынках набирают популярность универсальные розничные магазины,

которые предлагают более широкий ассортимент по низким ценам.

Покупатели, предпочитающие элитную

продукцию. Элитная шоколадная продукция завоевывает все большую

популярность у любителей шоколада, и не только в развитых странах. «Психология

потребителей такова, что даже дорогой шоколад воспринимается как доступная

роскошь», — считает Марсия Могелонски, аналитик международного рынка продуктов

питания из исследовательского агентства Mintel. Сейчас наблюдается тенденция к

увеличению доли продукции премиум-класса, а также появлению у таких брендов,

как Godiva и Lindt, налета «массовости» на фоне растущего стремления

потребителей к ежедневной роскоши.

Взгляд в будущее: какой шоколад будет представлен на

рынке в 2030 году

Изменения, происходившие на протяжении последних лет, позволяют определить

основные направления развития индустрии.

Доминирование среднего

класса. Чтобы удовлетворить запросы наиболее требовательных

покупателей, производители, скорее всего, будут предлагать рынку больше

шоколадной продукции, созданной в соответствии со всеми этическими,

экологическими и прочими стандартами. Также представители среднего класса будут

предъявлять больший спрос на подарочный шоколад премиум-класса и сезонные

новинки.

Индивидуальный подход. Шоколад,

созданный с учетом индивидуальных вкусов человека, может стать совершенно

обыденным явлением. Учитывая, что вкусовые предпочтения потребителей становятся

все более взыскательными, в дальнейшем шоколад с необычными вкусами станет

нормой, покупатели смогут комбинировать различные вкусы, и, скорее всего, у них

даже появится возможность стать дизайнерами собственной упаковки.

Новые каналы сбыта: интернет также в

тренде. Для того чтобы удовлетворить запросы покупателей, любящих

удобство, в будущем шоколад будет продаваться в самых различных магазинах —

начиная от кофеен и заканчивая магазинами здоровых продуктов. По продажам будут

по-прежнему лидировать супермаркеты и дискаунтеры, особенно среди потребителей,

придающих наибольшее значение выгодности покупки. По мере увеличения количества

предпочитающих элитную продукцию потребителей на полках массмаркета может

появиться и шоколад премиум-класса. В дальнейшем производители, возможно, будут

стремиться увеличить продажи более дорогой продукции за счет открытия

собственных магазинов, что с успехом уже сделали, например, Hershey и Mars.

Также можно предположить, что активно будут развиваться продажи шоколадных

изделий через интернет. Например, интернет-магазин компании Hershey предлагает

покупателям не только шоколад и другие кондитерские изделия, но и одежду –

толстовки, кепки, носки с логотипами торговых марок компании. В России через

интернет в основном продают элитный шоколад или же осуществляют оптовые

поставки массовых сортов шоколадной продукции.

Новые рецепты и вкусы. Из-за роста цен на

какао производителям придется расходовать какао-продукты более экономно, что, в

частности, отразится на молочном шоколаде, в котором содержание какао снизится.

Рост спроса на какао может выйти из-под контроля, и нынешние модели бизнеса

большинства производителей могут стать нежизнеспособными. При таком сценарии в

качестве альтернативы, возможно, будет использоваться искусственное какао.

По мере того, как потребители развитых рынков становятся все более

взыскательными с точки зрения вкусовых предпочтений, производители, стремящиеся

к росту продаж, будут наращивать ассортимент продукции с необычными вкусами.

Увеличится количество продуктов с сочетанием сладких и соленых или острых

вкусов. Также для придания необычного вкуса будут активно использоваться

оливковое масло, травы и цветочные ароматизаторы.

Элитная продукция или товары широкого

потребления? На фоне роста среднего класса рынок элитной продукции

продолжит развиваться, и эти товары постепенно будут проникать на полки

розничных магазинов, предназначенных для широких слоев населения. И

производителям придется выбирать между более высокой рентабельностью и большими

объемами и, соответственно, позиционировать себя как игроков рынка элитной

продукции или рынка товаров широкого потребления.

Тенденция к уменьшению размеров.

Распространение ожирения и введение новых нормативных требований приведет к

тому, что производители будут уменьшать размеры своей продукции. Потребители,

озабоченные количеством пищи, съедаемой за один раз, будут чаще покупать

семейные упаковки минибатончиков, а не батончиков стандартного размера. Однако,

по данным исследований, потребители чувствуют себя обманутыми, если

производители уменьшают размеры продукции, но при этом не меняют цены. Поэтому

производителям шоколада среднего ценового сегмента приходится выбирать между

снижением стоимости за счет уменьшения размеров или выпуском более дорогой

продукции.

Подстерегающие опасности. Распространение

ожирения и введение новых нормативных требований приведет к тому, что

производители будут уменьшать размеры своей продукции. Потребители, озабоченные

количеством пищи, съедаемой за один раз, будут чаще покупать семейные упаковки

минибатончиков, а не батончиков стандартного размера. Однако, по данным

исследований, потребители чувствуют себя обманутыми, если производители

уменьшают размеры продукции, но при этом не меняют цены. Поэтому производителям

шоколада среднего ценового сегмента приходится выбирать между снижением

стоимости за счет уменьшения размеров или выпуском более дорогой продукции.

Все вышеперечисленные тенденции так или иначе являются драйверами развития

отдельных направлений и всего шоколадного рынка в целом. Однако существует и

реальная вероятность неблагоприятного развития отрасли.

Как сообщило агентство Bloomberg, по оценке крупнейших производителей

шоколада — компаний Mars и Barry Callebaut — к 2020 году спрос на какао будет

превышать его производство на 1 млн тонн, а к 2030 году этот разрыв увеличится

до 2 млн тонн. Особенно сильно растет спрос на какао на азиатском рынке. Также

возможность дефицита какао связана с засухами в Африке (прежде всего в

Кот-д`Ивуаре и Гане, где выращивается 53% какао), болезнями, уничтожающими

урожай какао, и сокращением плантаций какао из-за перехода на более выгодные

культуры, такие как кукуруза и каучук. По оценке Международного центра по

тропическому сельскому хозяйству, к 2050 году средняя температура в Гане и

Кот-д`Ивуаре повысится на 2°С, что может увеличить засушливость климата и

повысить дефицит воды, это «серьезно сократит площади выращивания какао». Уже

сейчас цены на какао активно растут. С 1993 по 2007 год какао продавалось в

среднем за $1465 за тонну, за последние шесть лет его цена выросла на 87%. Если

эти прогнозы окажутся верными, через пару десятилетий шоколад может стать

редким и очень дорогим товаром. Специалисты ищут пути решения этой проблемы.

Одна из возможностей, которая используются уже сейчас, — снижение содержания

какао в шоколаде и замена его другими компонентами, а также уменьшение размера

шоколадных плиток. Другим путем является выведение новых сортов какао с более

высокой урожайностью и устойчивостью к болезням. В Эквадоре уже сейчас

выращивают новый сорт какао CCN51, урожайность которого в семь раз выше, чем у

обычных сортов, также он весьма устойчив к болезням. Минусом таких сортов

остается вкус, который значительно уступает обычному какао, но эксперты

надеются, что есть вероятность выведения сорта без недостатков вкуса.

Российский рынок

Культура шоколадного дела в нашей стране имеет уникальное наследие.

Советские производства базировались на фабриках Российской империи, которые

зарождались в начале XIX века, — редко какой сектор бизнеса в нашей стране

может похвастаться более чем 200-летней традицией. Однако не все было гладко в

новой истории российского шоколадного рынка. В СССР шоколад долгое время

рассматривался как деликатесный и дорогостоящий продукт, свойственный

буржуазному образу жизни. Лишь в начале 1960-х годов советским правительством

была принята новая продовольственная программа, в которой особое внимание

уделялось созданию массового, доступного по цене молочного шоколада.

Новейшая история российского шоколадного рынка прошла стадии от полиномии

(наличие множества марок различных производителей) к алигономии (на рынке

присутствует всего несколько крупных производителей). Для шоколадной отрасли

сегодня характерна сильная конкуренция и концентрация производства. При этом

рынок устойчиво рос, за исключением кризисных 2009-2010 годов, когда

наблюдалось некоторое сокращение продаж, сменившееся снова ростом начиная с

2011 года.

В 2014 году наметилось замедление роста продаж в шоколадной категории: он

составил 7% по отношению к предыдущему году, тогда как в 2013 году был

зафиксирован рост в 9% (данные компании Euromonitor). Это говорит о достижении

рынком стадии насыщения. С другой стороны, в последние два-три года наблюдалась

тенденция к уменьшению объемов массового потребления шоколада в натуральном

выражении, — население склонно покупать шоколад реже, но более дорогой. Кроме

того, ряд российских потребителей стали реже баловать себя шоколадом, делая тем

самым шаг в сторону здорового питания, что выражается в снижении потребления

мучного и сладкого — во всяком случае, такого рода заявления при опросах,

проведенных компанией Ромир в 2014 году, сделали треть респондентов.

С конца 2014 года доминирующими факторами развития рынка стали экономический

кризис в стране и неблагоприятная внешнеэкономическая ситуация на рынке какао

(подробнее рассматривается ниже).

Поставки какао-продуктов и готового шоколада

в Россию. Россия является одним из значимых игроков в мире рынков

сбыта какао-сырья. По итогам 2014 года она находилась на 13-м месте в мире по

объему импорта какао-бобов, на 5-м месте по объему импорта какао-порошка, на

8-м – по объему импорта какао-масла и на 9-м месте по импорту какао-пасты. В

2014 году, по данным Федеральной таможенной службы, в Россию было поставлено

177 тыс. тонн какао-сырья (какао-бобы, какао-порошок, какао-масло и

какао-паста). Это второй, после 2013 года, по объему показатель за всю историю

внешней торговли России. По отношению к 2013 году объем импорта сырья снизился

на 2%. За пять лет, по отношению к 2009 году, поставки выросли на 21,5%, за 10

лет – на 39,2%.

Стоит отметить, что полный классический цикл от закупки и переработки

какао-бобов до производства могут себе позволить лишь крупные фабрики,

например, кондитерский концерн «Бабаевский», «Рот Фронт», «Красный Октябрь»,

«Славянка». Большинство региональных предприятий, а также «Победа вкуса»,

«Верность качеству», «А. Коркунов» и другие производят шоколад из

какао-порошка, какао-масла или тертого какао. При этом, как отмечает эксперт

рынка Алексей Филатов, руководитель отдела продаж «Агро-Финанс», многие наши

компании пошли по самому простому и безопасному пути — покупке готовых

ингредиентов в Европе. В последнее время заметен существенный рост поставок из

Малайзии и Индонезии — эти страны начинают вести агрессивную политику,

увеличивают объем своих плантаций и демпингуют по цене — но качество их сырья

оставляет желать лучшего.

Что касается импорта готовой шоколадной продукции, то до 2014 года его доля

на рынке шоколада находилась в пределах 15-17% (здесь и далее используются

данные ЦИКР). Основным поставщиком шоколадной продукции вплоть до 2014 года

являлась Украина, на нее приходилось более 50% импорта всей готовой шоколадной

продукции. После обострения внешнеполитической обстановки в 2014 году ввоз

продукции очень сильно сократился, а с октября 2014 года и вовсе прекратился.

Другие поставщики, среди которых крупнейшими являются страны Евросоюза –

Германия, Италия и Польша, также резко снизили объемы поставок шоколада и

шоколадных изделий в Россию. Поставки со стороны Казахстана и Белоруссии не

заместили выпавших объемов импорта, эти страны также снизили объемы, отмечают

эксперты ЦИКР. Все это сказалось на общих объемах импорта в 2014 году (которые

в целом сократились на 65%) и на доле импортной продукции в объеме рынка – она

стала порядка 10%.

В 2015 уменьшение импорта шоколада и шоколадных изделий в России еще более

ускорилось: за первые шесть месяцев объем импорта сократился в 2,4 раза до

20,98 тыс. тонн с 50,17 тыс. тонн в первом полугодии прошлого года, как

показывают подсчеты ЦИКР. Однако во втором полугодии 2015 года может

обозначиться обратная тенденция – некоторый рост импорта в связи с традиционным

увеличением закупок импортной шоколадной продукции в преддверии новогодних

праздников. А удовлетворение сезонного спроса российскими производителями может

быть проблематичным из-за сложного финансового состояния последних.

Экспорт в составе российского

шоколадного рынка. Россия осуществляет и экспортные поставки готовой

шоколадной продукции – как в страны ближнего зарубежья, так и дальнего – с

большими русскоязычными диаспорами: США, Канаду, Израиль. Однако в целом доля

экспорта очень невелика и не является существенной составляющей рынка.

Текущая ситуация: данные и тренды

Производство. Производство шоколада и

пищевых продуктов, содержащих какао (кроме подслащенного какао-порошка), в 2014

году составило 44,4 тыс. тонн. Производство конфет, содержащих алкоголь,

уменьшилось на 29,4% до 14,7 тыс. тонн (здесь и далее использованы данные

ЦИКР). В ЦИКР констатируют, что резкое сокращение объемов рынка шоколада

является следствием падения курса рубля, общих экономических проблем в стране и

снижения покупательной способности населения в частности.

Кроме того, с апреля 2015 года отмечается резкий рост мировых цен на

какао-сырье, связанный с ожиданиями низкого урожая в основных странах по

производству какао. В июне мировые цены на какао достигали четырехлетних

максимумов. Как следствие, импорт какао-бобов, по данным ФТС, за январь-август

сократился на 58,4% – до 22,6 тыс. тонн, какао-пасты – на 10,6%, до 21,1 тыс.

тонн, какао-масла – на 14,3%, до 18,9 тыс. тонн. Запасы какао-сырья предприятия

отрасли почти не формируют. Это приводит к следующим изменениям, которые можно

наблюдать в производственной сфере отрасли.

Прежде всего кондитеры, столкнувшись с беспрецедентным ростом издержек,

увеличили выпуск шоколадных изделий с меньшим содержанием какао-продуктов.

Кроме того, они стали выпускать больше продукции с различными начинками и/или

увеличили использование различных добавок (орехи, злаки, сухофрукты, цукаты и

т. д.). Косвенно об этом свидетельствуют данные Росстата: производство

продукции по категории «Шоколад и продукты пищевые, содержащие какао, без

начинки, с добавками зерен хлебных злаков, фруктов или орехов» в январе -

августе 2015 года выросло на 45%, до 32,5 тыс. тонн.

ЦИКР также обращает внимание на более активное использование в отрасли

заменителей некоторых видов какао-сырья, в частности более дешевых растительных

жиров (рафинированное пальмовое масло и его производные) вместо дорогого

какао-масла. По данным ФТС, в январе - августе 2015 года по сравнению с

аналогичным периодом 2014 года импорт рафинированного пальмового масла, которое

используется в том числе в кондитерской промышленности, вырос на 30,2% – до 485

тыс. тонн.

Тонна какао-масла, самого дорогого ингредиента при производстве шоколада,

стоит последние полгода на уровне $7 - 8 тыс. За год из-за сильно выросших цен

на какао-бобы долларовые цены на какао-масло повысились примерно на 15%,

рублевые – более чем на 100%. При этом средняя цена тонны рафинированного

пальмового масла в этом году снизилась с $950 до $750 за тонну.

«Цены на сырье с большой долей вероятности и дальше будут сохраняться на

очень высоких уровнях, а потребление и продажи шоколадной продукции —

снижаться. Так что рост издержек для отечественных производителей, скорее

всего, продолжится», — заявила в ноябрьском пресс-релизе исполнительный

директор ЦИКР Елизавета Никитина. По ее словам, отрасль, находящаяся в таких

условиях, экстренно нуждается в мерах поддержки, «пока российский шоколад не

стал достоянием истории».

Розничные цены. За год (первое полугодие 2014

– первое полугодие 2015) цены на кондитерские изделия в России выросли в

среднем на 25%, согласно сообщению РБК со ссылкой на ЦИКР. Цены на шоколад в

России за этот период выросли более чем на 50%.

По данным ЦИКР, стоимость шоколада и шоколадных конфет увеличилась прежде

всего из-за роста цен на сырье, рублевые цены на которое растут в связи с

девальвацией рубля. Цены на мучные кондитерские изделия в меньшей степени

зависят от импортного сырья по сравнению с категориями шоколада и шоколадных

изделий. По мнению экспертов, потенциал роста розничных цен на кондитерские

изделия пока не исчерпан.

По подсчетам ЦИКР на основе данных Росстата, дороже всего кондитерские

изделия стоят в Москве, Санкт-Петербурге и в целом в Северо-Западном

федеральном округе, а также на Дальнем Востоке. Самые низкие цены в

Приволжском, Южном и Северо-Кавказском федеральных округах.

Инна Афанасенко,

руководитель департамента панельных исследований компании

«Ромир»: «Казалось бы, шоколад не входит в список продуктов жизненной

необходимости, и в тяжелые экономические времена потребители должны

отказываться от него в первую очередь. Однако для россиян он остается маленьким

гастрономическим удовольствием, с которым не стыдно в гости прийти, наградить

себя за труды или просто перекусить на работе. И несмотря на рост цен на

шоколад за последний год на 25-30%, россияне от не него не отказываются.

Ежемесячно от 40 до 50% российских домохозяйств приобретают шоколад для

домашнего потребления. Для сравнения, во время предыдущего кризиса пенетрация

шоколада была ниже – на уровне 35-40% в 2008 году со снижением в диапазон

30-35% в 2009-м. В текущем году производители шоколада в целях сохранения

лояльности потребителей активно проводят различные ценовые промокампании, что

позволяет им удерживать стабильные позиции. Ритейлеры тоже почувствовали вкус

потребителей к шоколаду и начали активно развивать собственные торговые марки.

Таким образом, текущий кризис оказался для потребителя не горьким и не пресным,

а вполне со вкусом шоколада».

Игроки рынка. Шоколадный рынок России

пришел к устойчивой сегментации, причем в каждом сегменте четко определены свои

лидеры. Так, в сегменте шоколадных плиток на долю трех ведущих производителей

приходится 67% объема продаж в натуральном выражении (здесь и далее

использованы данные компании Ромир, 2014 год). Первые три места занимают

Mondelez International (TM Alpen Gold), Nestle SA (TM Nestle, «Россия щедрая

душа») и холдинг «Объединенные кондитеры» (ТМ Felicita, «Аленка», «Бабаевский»,

«Вдохновение», «Русский шоколад» и др.). С явным отрывом лидирует Mondelez

International, доля которого составляет 31%. Два других ведущих игрока имеют

равные доли в натуральном выражении – им принадлежит по 18%.

В сегменте шоколадных батончиков лидирующую позицию уверенно занимает Mars

Inc. (TM Bounty, Mars, Snickers, Twix), доля которой за 2014 год достигла 61% в

натуральном выражении. Также в тройку лидеров этого сегмента входят Nestle SA

(TM Kit-Kat, Nesquik, Nuts) и холдинг «Объединенные кондитеры» (TM Felicita,

«Аленка», «Бабаевский») – их доли составили соответственно 14% и 6%.

На рынке шоколадных конфет в коробках тройка лидеров также довольно явная –

это холдинг «Объединенные кондитеры», Ferrero (TM Ferrero, Raffaello) и Mars

Inc. (TM «А. Коркунов»), на долю которых приходится соответственно 18%, 14% и

10% рынка в натуральном выражении.

Структура и характер потребления шоколада в

России

По данным Росстата за 2014 год, россиянин в среднем потребляет около 5,5 кг

шоколада и шоколадных конфет ежегодно.

ЦИКР приводит несколько иные данные: согласно им, если в 2013 году в среднем

один россиянин съедал в год 4,36 кг шоколада, то в 2014 году этот показатель

составил уже 4,15 кг. В целом же объемы потребления шоколада, конфет и другой

кондитерской продукции с использованием какао в 2014 году снизились на 4,8%. В

2015 году эта тенденция сохраняется, прогнозируется снижение до 4 кг шоколада и

шоколадных изделий на человека в год.

Согласно данным исследовательской панели домохозяйств Romir Scan Panel, в

настоящее время шоколадные кондитерские изделия ежегодно покупают 98% всех

российских семей. При этом наибольшей популярностью у россиян пользуются

шоколадные плитки – их ежегодно приобретают 95% домохозяйств. Несколько менее

популярны для домашнего потребления шоколадные батончики, которые пользуются

спросом в среднем у четырех из пяти семей (81%). На третьем месте по

популярности находятся шоколадные конфеты в коробках – их покупают две трети

российских домохозяйств (67%).

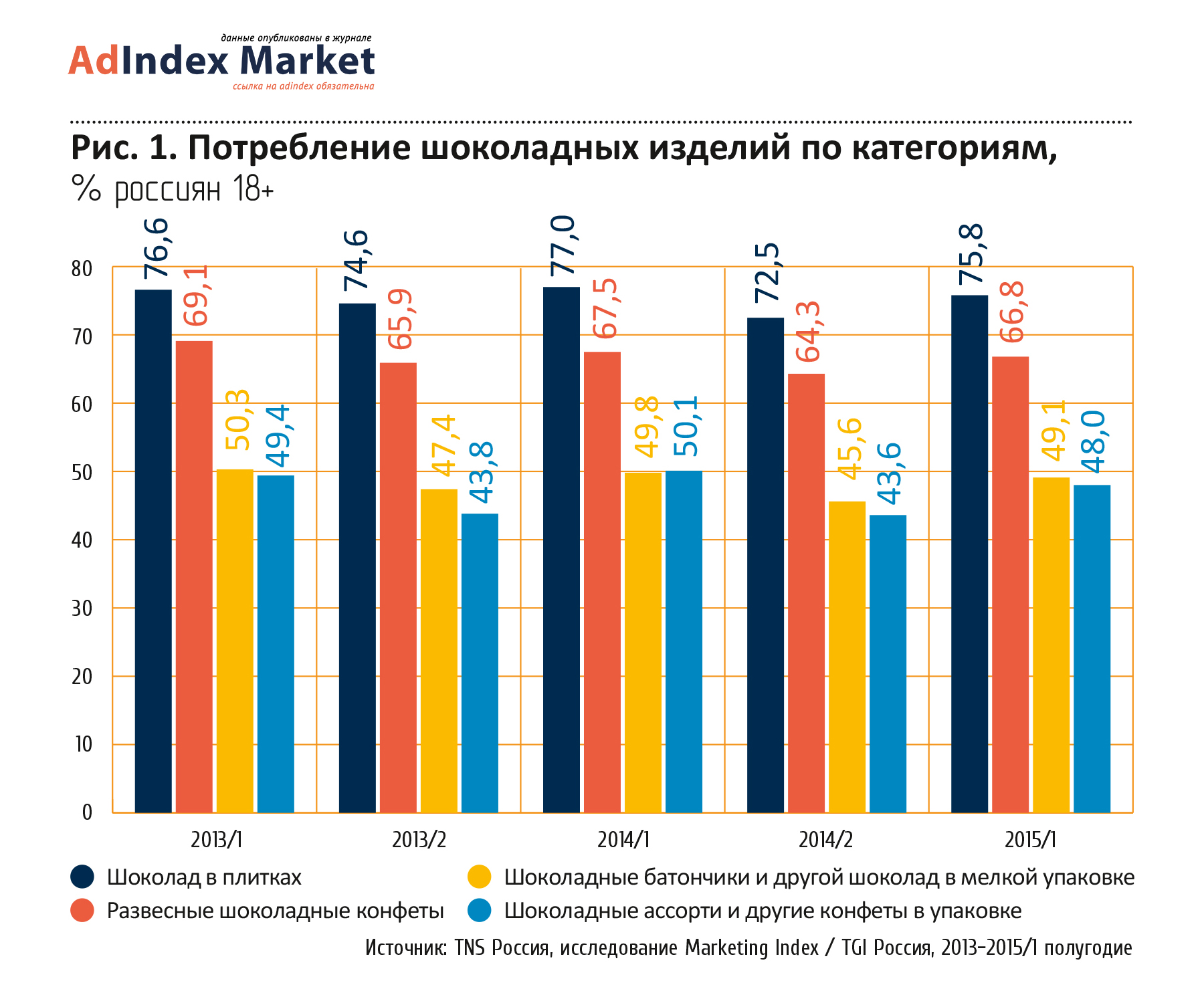

Индивидуальное потребление шоколадных изделий среди россиян 18+ за полгода в

динамике за период первое полугодие 2013 года - первое полугодие 2015 года,

согласно данным готового исследования потребительских предпочтений Marketing

Index / TGI, проводимого компанией TNS Россия, представлено на рис.1.

«Потребление шоколадных изделий во всех сегментах за рассматриваемый

период достаточно стабильно, и говорить о какой-либо явной тенденции сокращения

потребительской базы в связи с кризисом пока не приходится (что не исключает,

конечно, изменений в объеме и структуре потребления)», – отмечает

Михаил Райбман, директор по

мультимедиа-исследованиям TNS Россия.

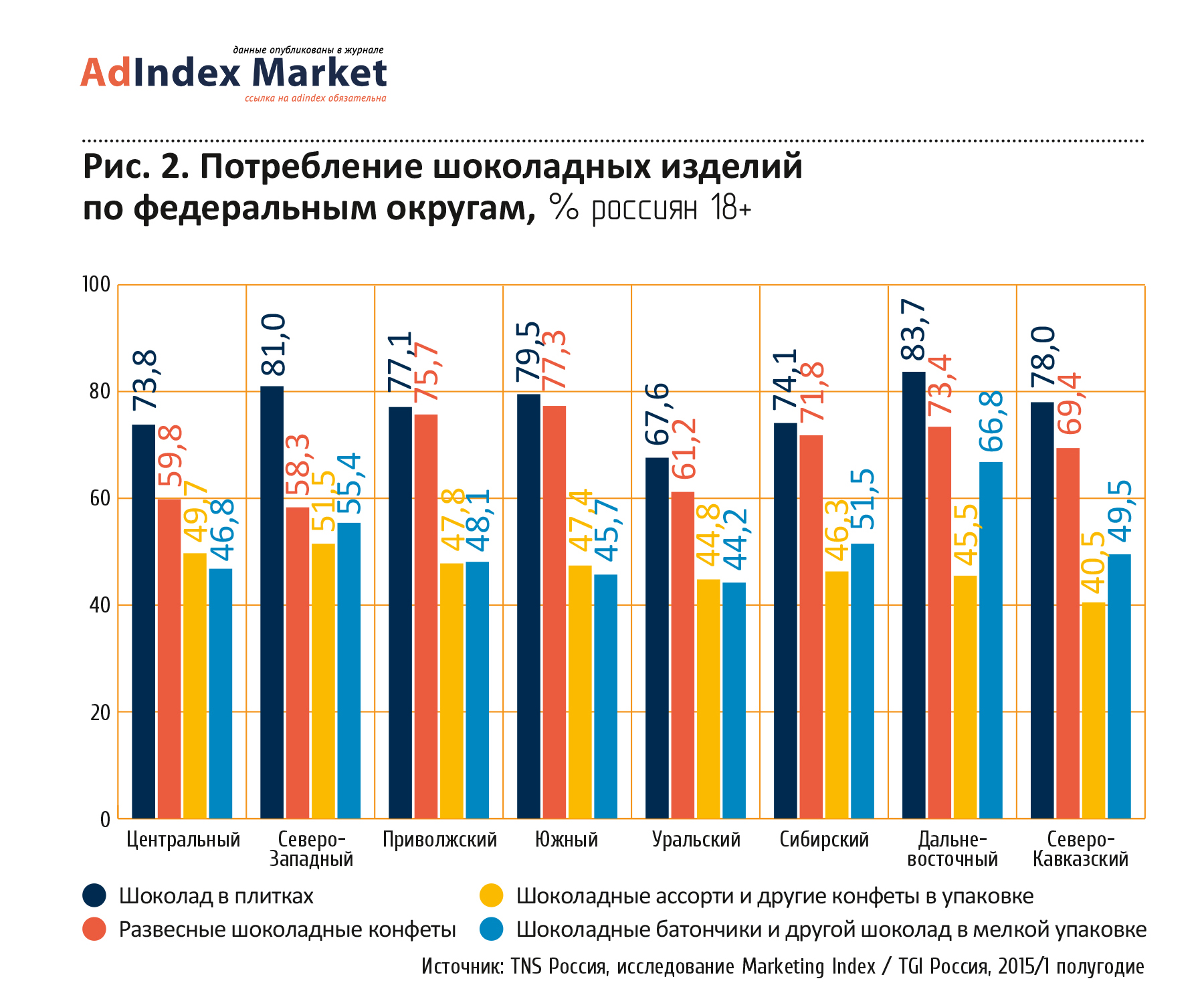

Региональные особенности. По

федеральным округам в потреблении категорий есть некоторые отличия от

общероссийской картины (рис.2). Шоколад в плитках сохраняет лидирующие позиции

во всех округах, при этом максимальный % потребления (выше среднероссийского)

отмечен среди населения Дальневосточного, Северо-Западного, Северо-Кавказского,

Южного и Приволжского округов; минимальный – в Уральском ФО.

Максимальное потребление развесных шоколадных конфет – в Южном и Приволжском

округах, причем отставание этого сегмента от шоколадных плиток в обоих ФО

минимально. Менее всего развесные конфеты популярны в Северо-Западном

округе.

Шоколадные ассорти в ряде округов заметно «отстают» от шоколадных батончиков

(в целом по России показатели этих категорий очень близки). Наибольшая

популярность батончиков – в Дальневосточном, а ассорти – в Северо-Западном

ФО.

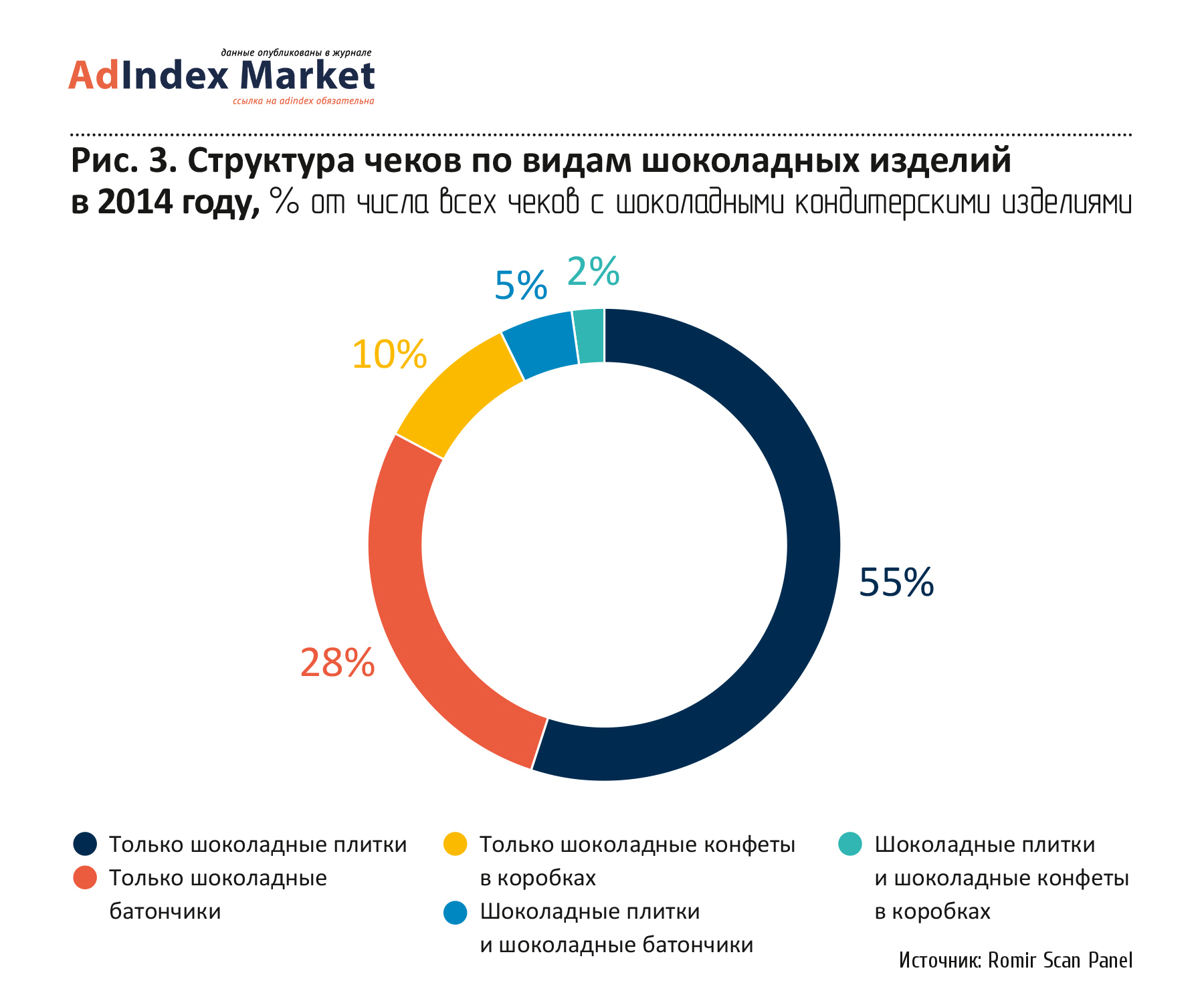

С чем обычно покупают шоколад.

Среди всех чеков, в которых фигурируют шоколадные кондитерские изделия, только

в 7% присутствует несколько сегментов категории (рис. 3).

Интересно также отметить, что в 41% всех чеков, в которых отмечены

шоколадные плитки, также присутствует молоко, в 23% – чай и/или сок, в 16% –

кофе, а в 6% – вино.

Такие кондитерские изделия, как шоколадные батончики и плитки, достаточно

часто выступают для российских потребителей в качестве перекуса.

На долю внедомашнего потребления шоколадных плиток приходится порядка 30%

объема всей категории, в то время как для шоколадных батончиков этот показатель

выше – он составляет практически 50%. С точки зрения охвата аудитории интересно

отметить, что среди всех покупателей шоколадных батончиков 24% совершают

покупку данной категории только для потребления вне дома (источник

вышеприведенных данных – Romir Scan Panel, 2014).

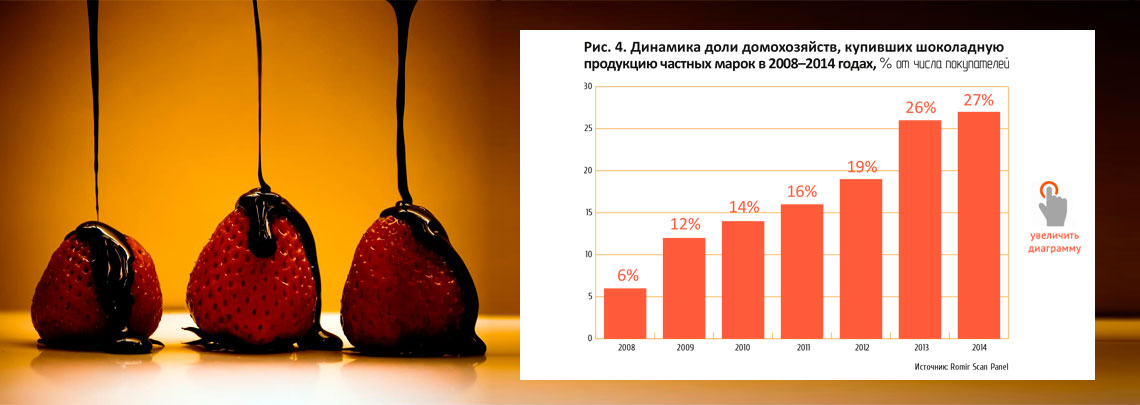

Частные марки. Как и на многих других

рынках FMCG-товаров, на отечественном рынке шоколада активно развиваются

частные марки торговых сетей. Если в целом за 2008 год шоколадные плитки,

изготовленные под марками розничных сетей, приобретали 6% домохозяйств, то в

2014-м доля таких покупателей выросла уже до 27%, то есть показатель увеличился

более чем в четыре раза (рис. 4).

Рост проникновения частных торговых марок в категории шоколадных

кондитерских изделий на протяжении всего периода наблюдений был постоянным и

стабильным. В 2009 году показатель удвоился, по сравнению с 2008 годом.

Заметный рост также был зафиксирован в 2013 году, по сравнению с показателем

2012-го. И только в 2014 году доля домохозяйств, купивших шоколадную продукцию

частных марок, осталась практически на уровне предыдущего года. Не исключено,

что в текущем году сетевые товарные марки в шоколадных категориях получат новый

стимул для развития благодаря общему потребительскому тренду на оптимизацию и

экономию. Средняя цена за одну шоколадную плитку частной марки в 2014 году была

примерно на 30% ниже средней рыночной цены.

Сегмент шоколадных плиток

Частота покупки и потребления.

Согласно данным Ромир, среднегодовая частота покупки шоколадных плиток за

период апрель 2013 - март 2014 года составляла 13,4 раза, а за период апрель

2014 - март 2015 года – 12,8 раза. При этом средняя стоимость одной покупки

была 69 и 78 рублей, а вес – 178 и 175 г соответственно. По данным TNS Россия,

исследование Marketing Index /TGI Россия, на момент первого полугодия 2015 года

распределение частоты потребления шоколадных плиток среди тех, кто потреблял

шоколадные плитки хотя бы раз за полгода, имеет следующий вид (рис.5).

Как видим, большинство россиян, потреблявших шоколадные плитки хотя бы раз

за полгода, потребляют их в основном с частотой 2-3 раза в месяц (28%). Только

2% потребителей шоколадок едят их каждый день, 21% – реже одного раза в

месяц.

Интересно проанализировать, как менялась частота потребления в последние

два-три года (рис.6).

Можно отметить две наметившиеся в течение 2014-2015 годов взаимосвязанные

тенденции в структуре потребления шоколадных плиток: уменьшение доли

относительно частого потребления и увеличение доли более редкого. Так, в первом

полугодии 2014 года число россиян 18+, потребляющих шоколадные плитки несколько

раз в неделю, сократилось с 13,5% до 12,1% в первом полугодии 2015, а число

тех, кто ест шоколад реже одного раза в месяц, – возросло с 13,8% до 15,4%

соответственно. Обе тенденции означают более экономное расходование населением

средств на продукты питания и, в частности, на кондитерские и шоколадные

изделия.

Потребление различных видов и типов

шоколада в плитках. Структура потребления шоколадных плиток по видам

представлена на рис. 7.

Молочный и темный шоколад имеют очень близкие показатели, значительно

уступает им по потреблению белый шоколад. Прочие виды шоколада в плитках

потребляют не более 9% взрослых россиян. Больше половины россиян 18+

предпочитают классический шоколад без добавок, а также шоколад с орехами, около

трети потребляют шоколад с изюмом и с другими добавками.

Марки шоколада в плитках и их положение на

рынке. Среди факторов выбора шоколадных плиток важность марки не так

высока: ее считают очень важной около 13,4% взрослых россиян, в то время как

наличие и тип добавок, тип шоколада и цена очень важны для 20,2%, 19,4% и 17,4%

соответственно (рис.9). Еще меньшее значение имеют страна производства и дизайн

упаковки.

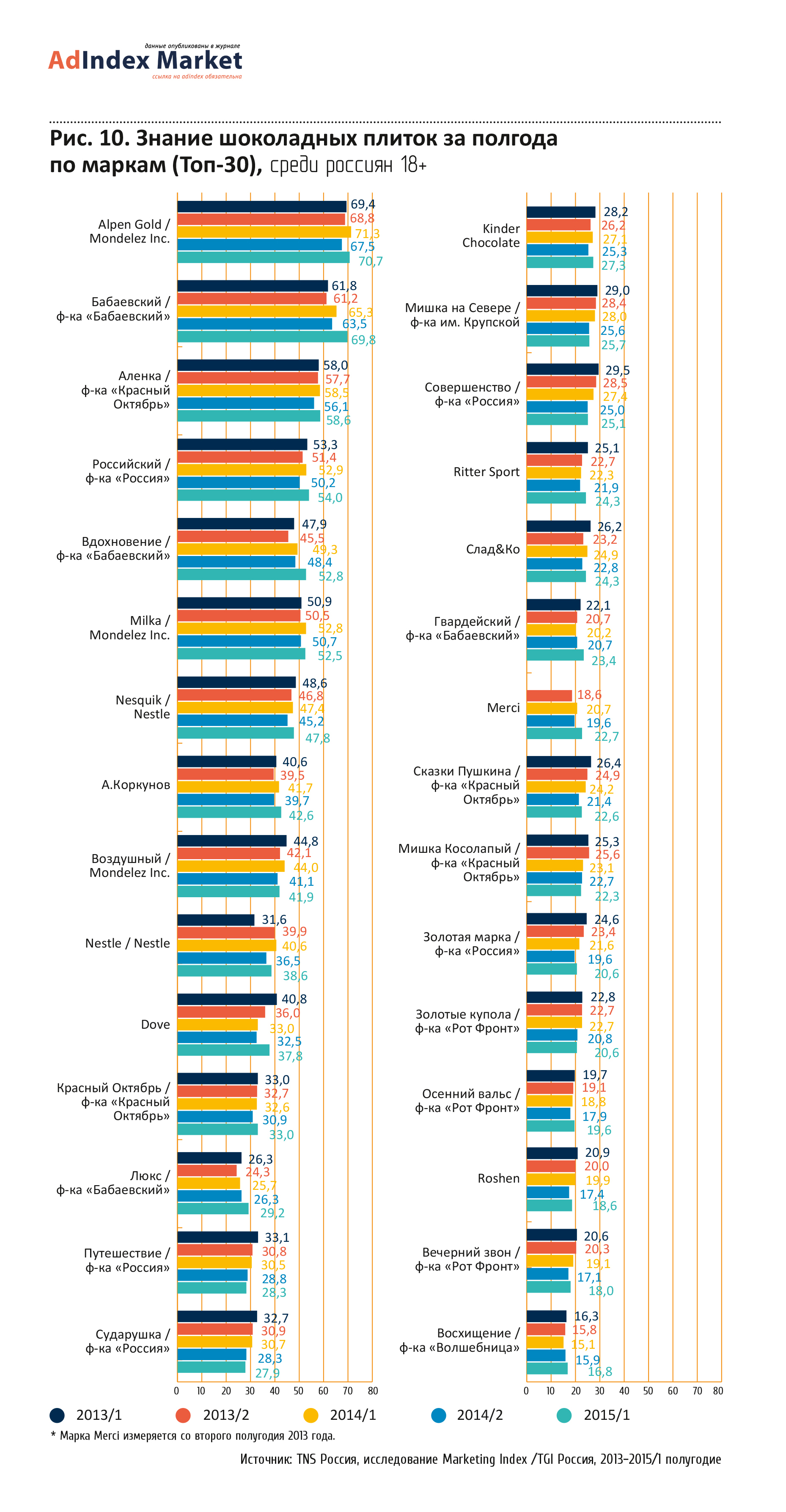

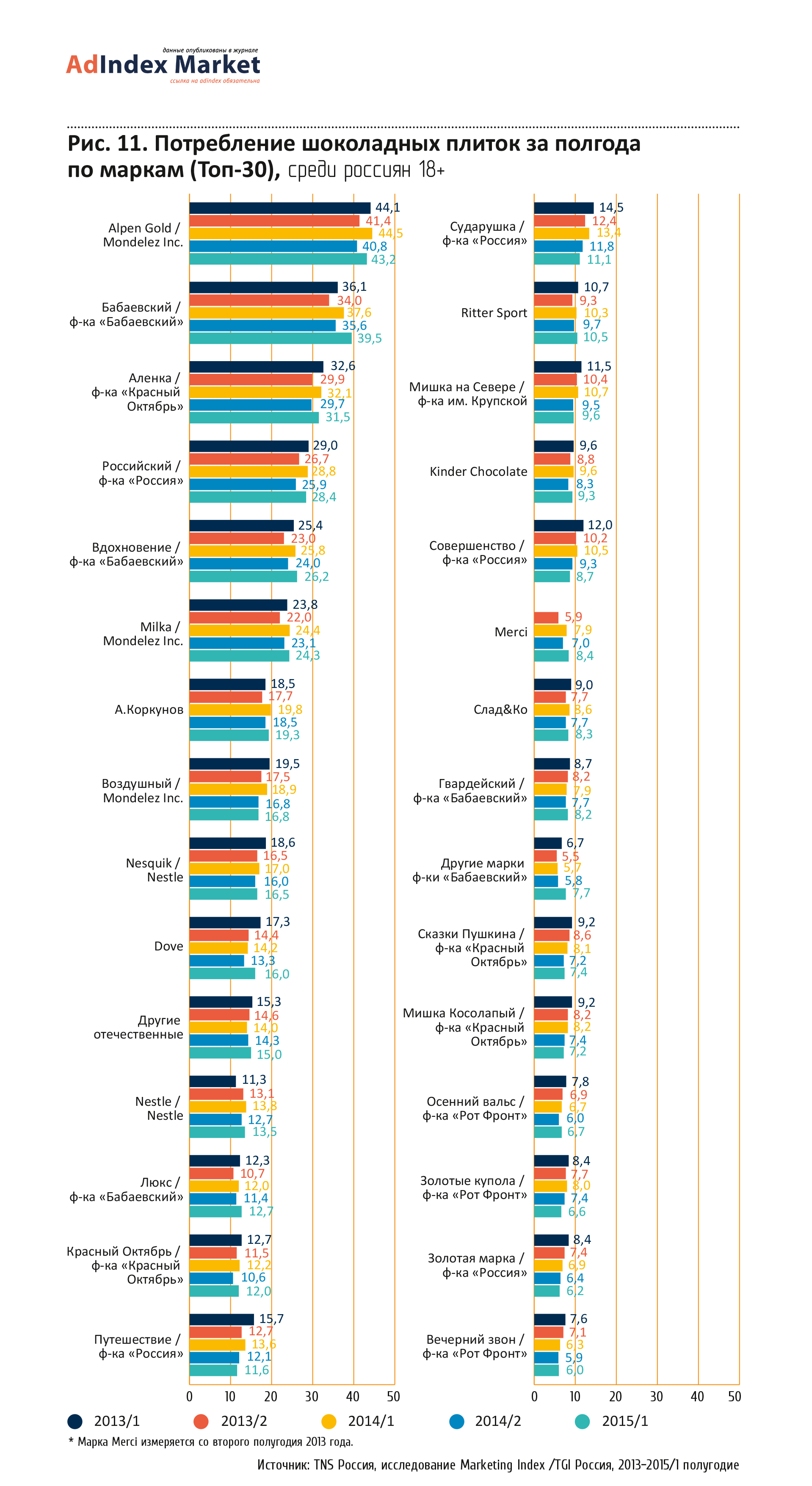

Знание марок шоколадных плиток иллюстрирует рис. 10. Лидирующую позицию

занимает Alpen Gold (Mondelez Inc), в 2015 году к ней вплотную приблизилась

марка шоколада «Бабаевский» одноименной кондитерской фабрики. На третьем месте

– «Аленка» («Красный Октябрь»). Можно отметить, что за рассматриваемый период

наблюдалось снижение знания по большинству марок шоколада от фабрики «Россия»

(кроме «Российский»), а также шоколада «Мишка на Севере» фабрики им. Крупской.

В тоже время заметно возросла известность марок от «Бабаевского».

Среди иностранных брендов устойчивый рост продемонстрировал шоколад

Merci.

Индивидуальное потребление марок в целом коррелирует с их известностью (рис.

11). Расположение игроков на трех первых позициях по показателю потребления на

текущий момент полностью совпадает с первой тройкой по знанию марок. Тренды

потребления большинства марок за рассматриваемый период отражают тренды

известности.

Сегмент шоколадных ассорти и других конфет в

упаковке

Частота покупки и потребления.

Согласно данным Ромир, среднегодовая частота покупки шоколадных ассорти и

конфет в упаковке за период апрель 2013 - март 2014 года составляла 3,3 раза, а

за период апрель 2014 - март 2015 года – 3,4 раза. При этом средняя стоимость

одной покупки была 215 и 230 рублей, а вес – 304 и 296 г соответственно.

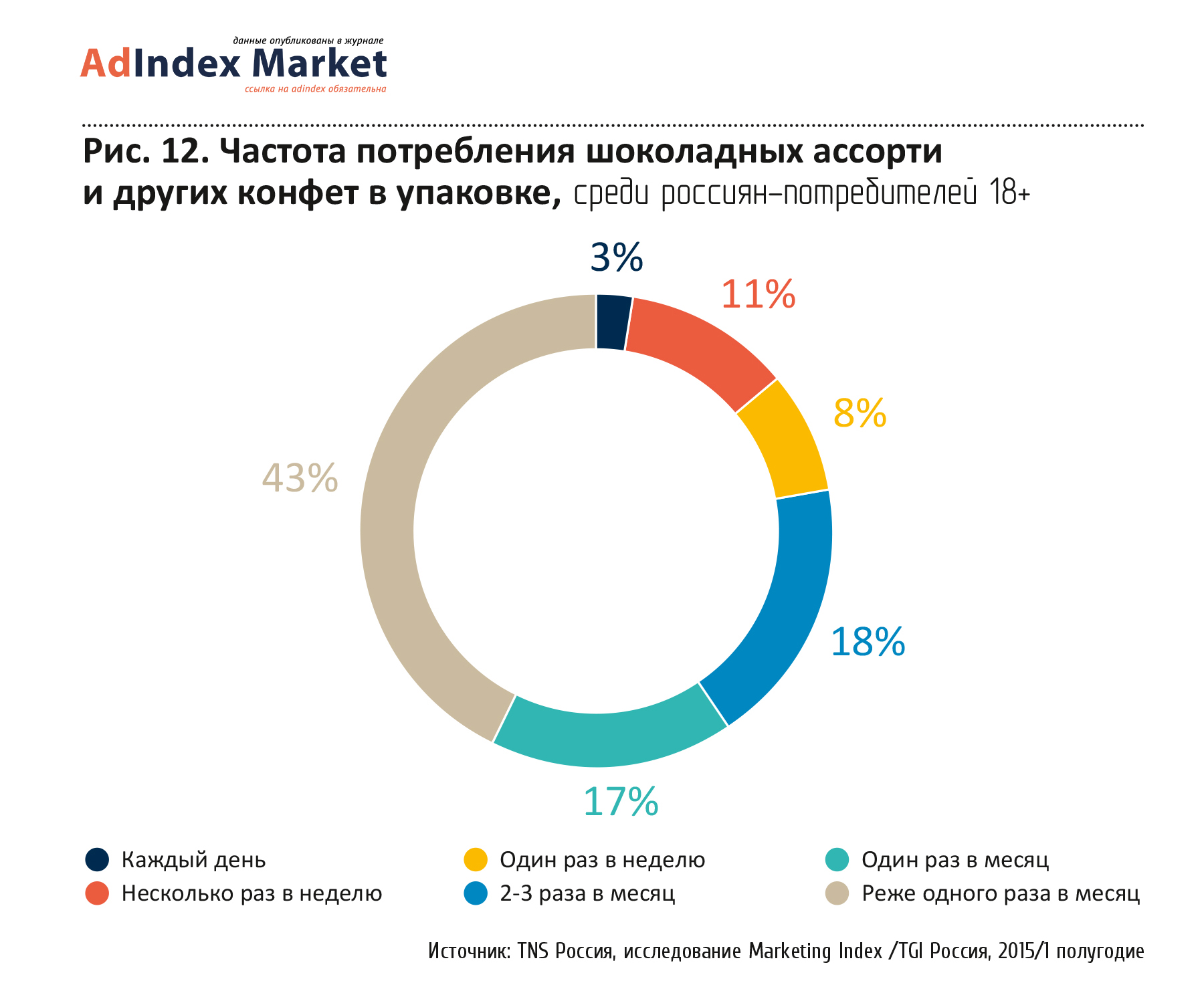

По данным TNS Россия, исследование Marketing Index /TGI Россия, в первом

полугодии 2015 года распределение частоты потребления шоколадных ассорти и

упакованных конфет имеет следующий вид (рис.12).

Среди потребителей шоколадных конфет ассорти преобладающим является значение

частоты потребления реже одного раза в месяц. В целом более 75% потребителей

едят шоколадные конфеты в коробках/упаковках не чаще двух-трех раз в месяц.

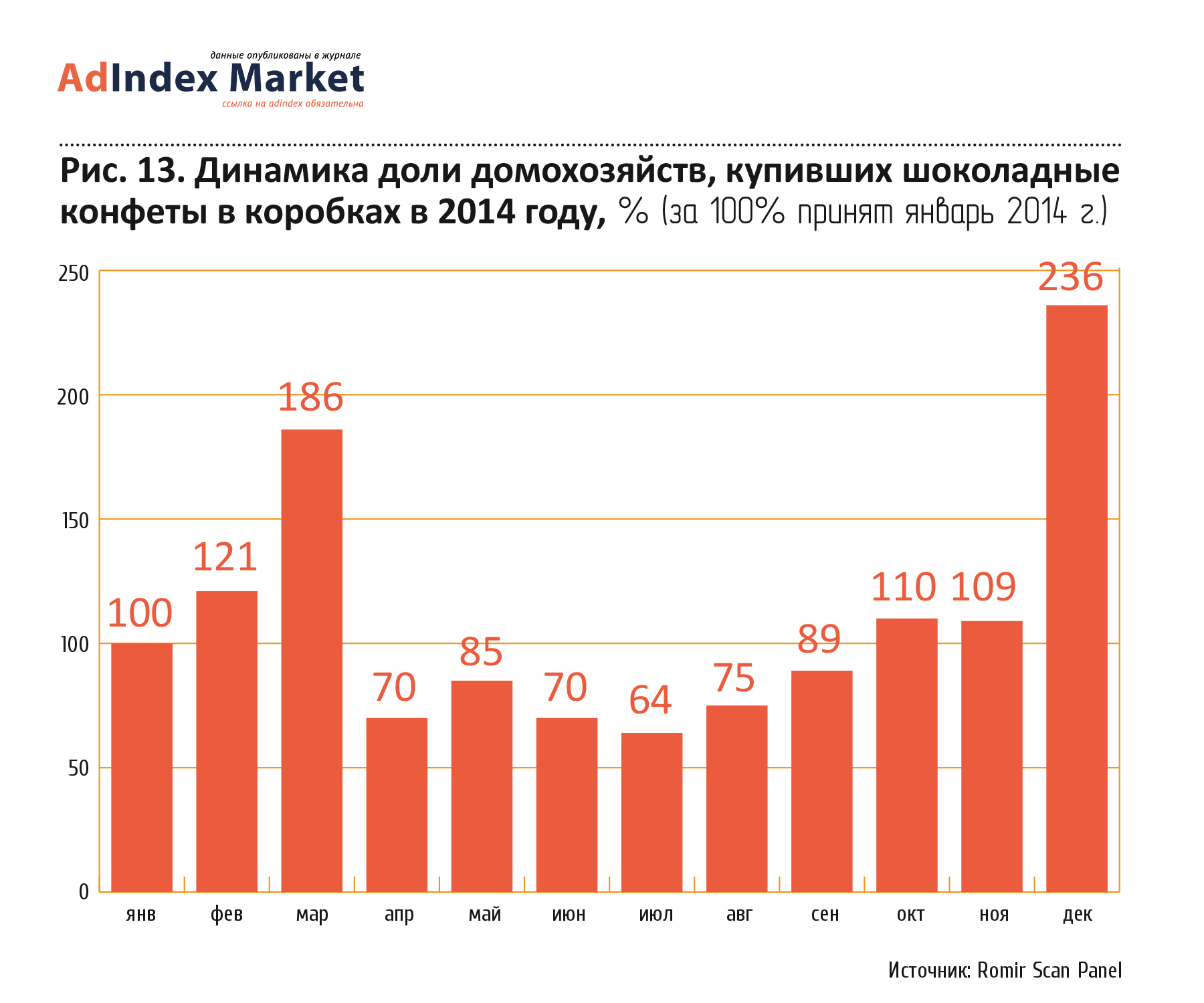

Главной особенностью данной шоколадной продукции является сезонность ее

потребления. Как показывают данные исследований Ромир, этот сегмент становится

наиболее популярным перед праздниками 8 марта и Новым годом, тогда как в летние

месяцы шоколадные конфеты в коробках покупаются значительно меньшим количеством

семей (рис. 13). К этой категории потребителей относятся.

Большинство покупок шоколадных конфет ассорти и других конфет в упаковке

совершается для других, в качестве подарка – 68%, и только 32% – для себя (по

данным TNS Россия, Marketing Index /TGI, 2015/1 полугодие).

Потребление различных видов упакованных

конфет. Потребление видов шоколадных ассорти и конфет в упаковке

показано на рис. 14. Первые три позиции принадлежат конфетам с начинками: из

шоколада, включая пралине и трюфель, суфле и джема/желе/мармелада.

Марки шоколадных конфет в упаковке и их

положение на рынке. При выборе шоколадных ассорти и конфет в упаковке

важность марки достаточно высока: ее считают очень важной 8% взрослых россиян,

выше по значению – только цена (11%). Cтрана производства, размер и дизайн

упаковки – менее значимые факторы (рис. 15).

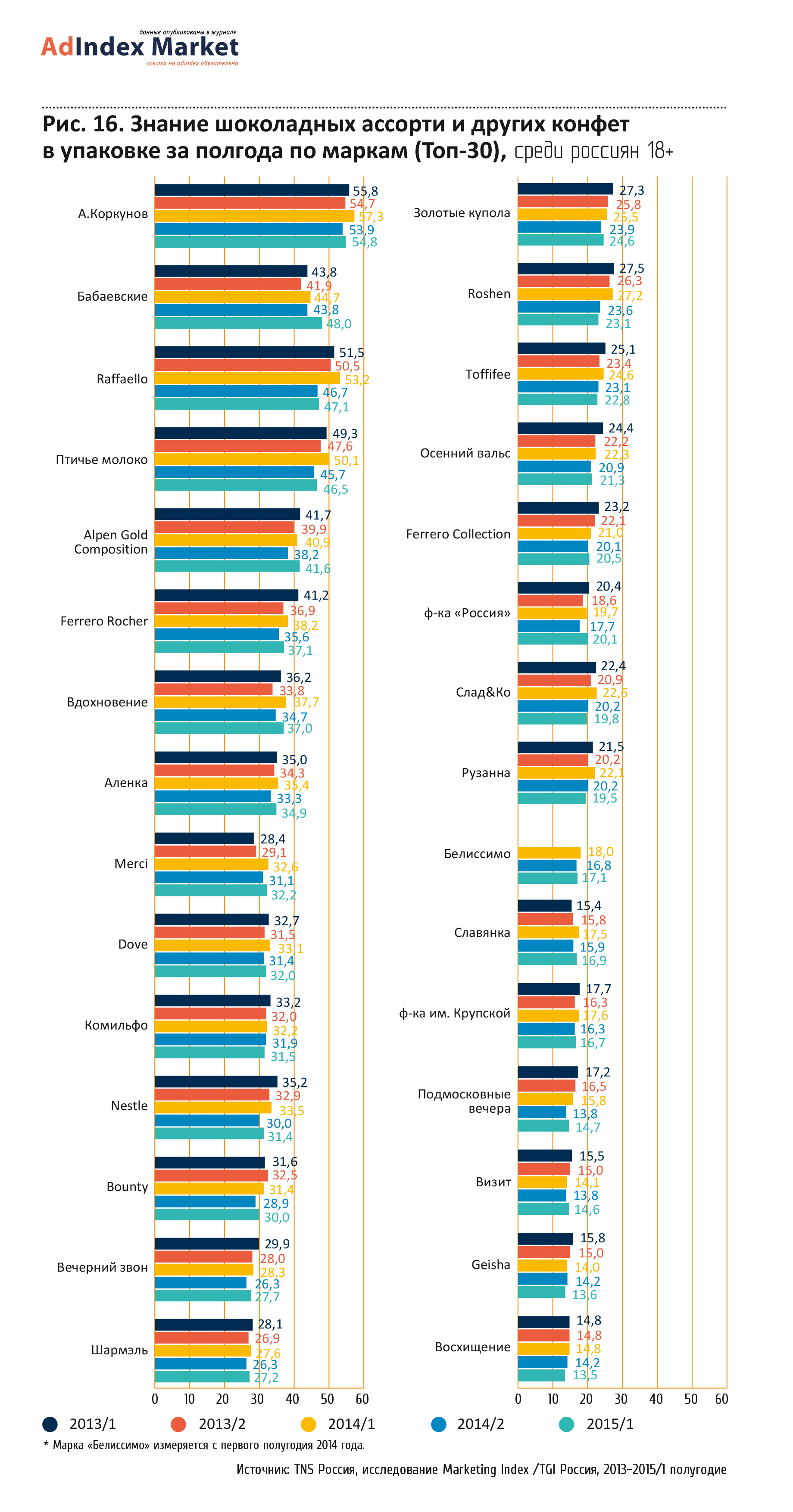

Знание марок шоколадных ассорти и конфет в упаковках иллюстрирует рис.16.

Лидирующую позицию по состоянию на первую половину 2015 года занимает марка «А.

Коркунов», на втором месте – «Бабаевские», потеснившие в тройке лидеров

Rafaello и «Птичье молоко». Рост известности за анализируемый период можно

отметить у бренда Merci.

У большинства остальных марок, как отечественных, так и импортных,

наблюдается тенденция к незначительному снижению известности.

Личное потребление марок в целом коррелирует с их известностью (рис. 17), но

в топ-3 есть отличия: вслед за лидером – конфетами «А. Коркунов» второе и

третье места занимают соответственно Rafaello и «Птичье молоко», а «Бабаевские»

оказываются на четвертом месте.

Тренды потребления большинства марок за рассматриваемый период отражают

тренды их известности. В наибольшей степени упало потребление конфет украинской

марки Rochen, что объясняется прекращением их поставок в Россию.

Сегмент шоколадных батончиков и другого шоколада в

мелкой упаковке

Частота покупки и потребления.

Согласно данным Ромир, среднегодовая частота покупки шоколадных ассорти и

конфет в упаковке за период апрель 2013 - март 2014 года составляла 3,3 раза, а

за период апрель 2014 - март 2015 года – 3,4 раза. При этом средняя стоимость

одной покупки была 215 и 230 рублей, а вес – 304 и 296 г соответственно.

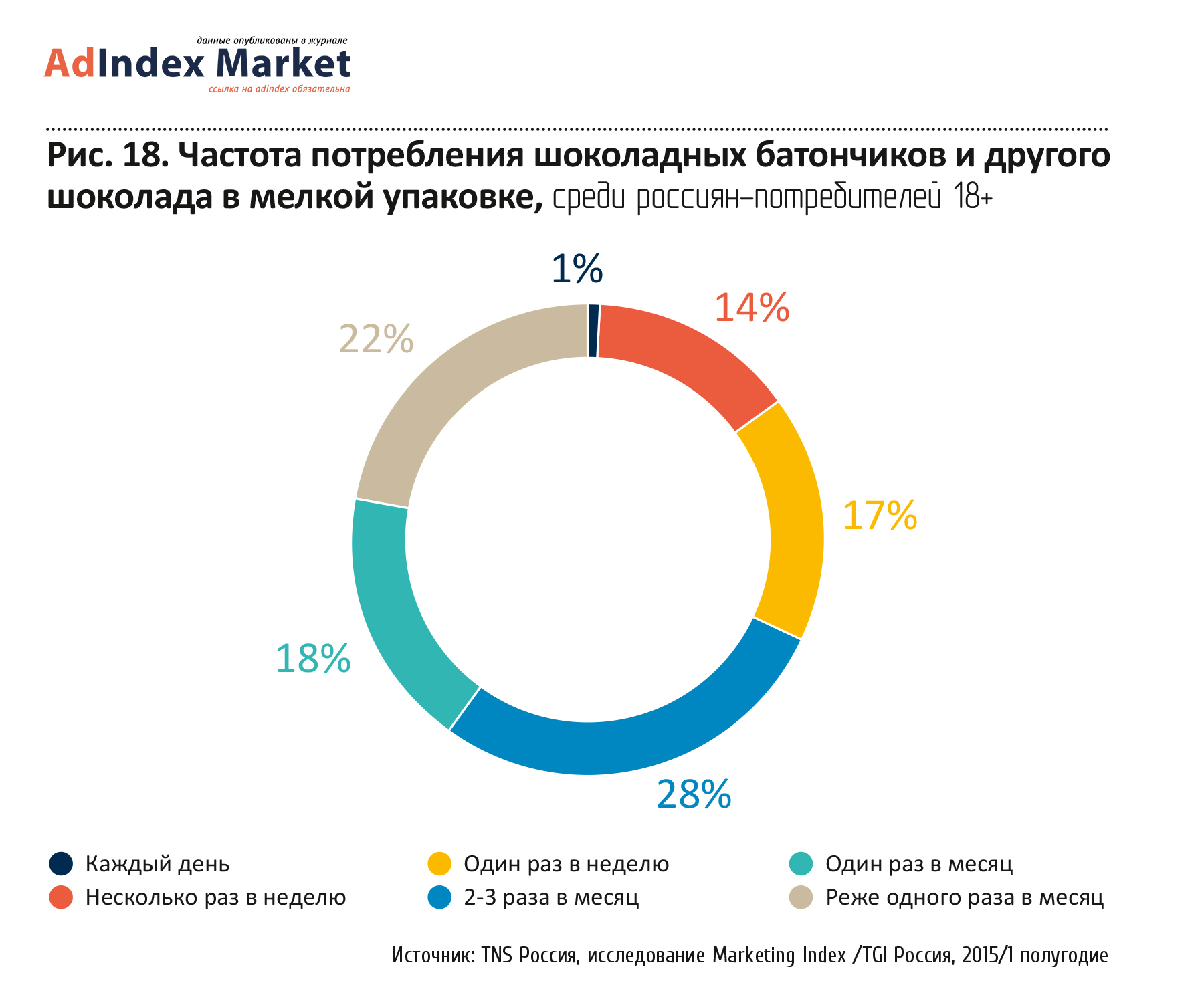

По данным TNS Россия, в первом полугодии 2015 года распределение частоты

потребления шоколадных батончиков и другого шоколада в мелкой упаковке имеет

вид, представленный на рис.18.

Как видим, в основном любители шоколадных батончиков и другого шоколада в

мелкой упаковке потребляют его от двух до трех раз в месяц. Только 1%

потребителей батончиков едят их каждый день, 22% – реже одного раза в месяц. В

целом характер потребления шоколадных батончиков близок к характеру потреблению

плиток.

Марки шоколадных батончиков и их

положение на рынке.

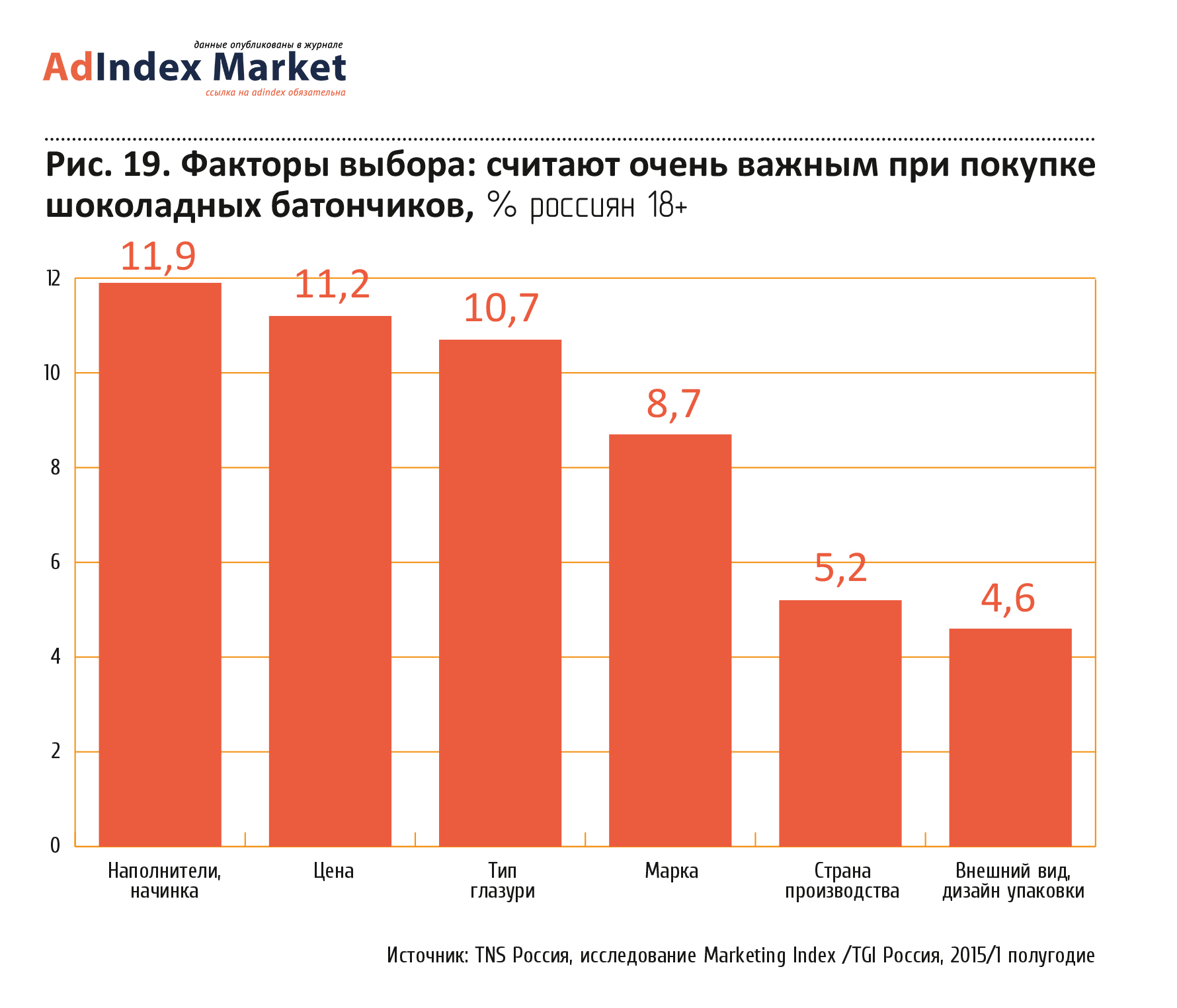

Среди факторов выбора шоколадных батончиков марка имеет среднее значение: ее

считают очень важной 8,7% взрослых россиян, более значимыми для людей при

выборе шоколадных батончиков являются: вид наполнителя (11,9%), цена (11,2%) и

тип глазури (10,7%). Менее значимые факторы – страна производства, внешний вид

и дизайн упаковки (рис. 19).

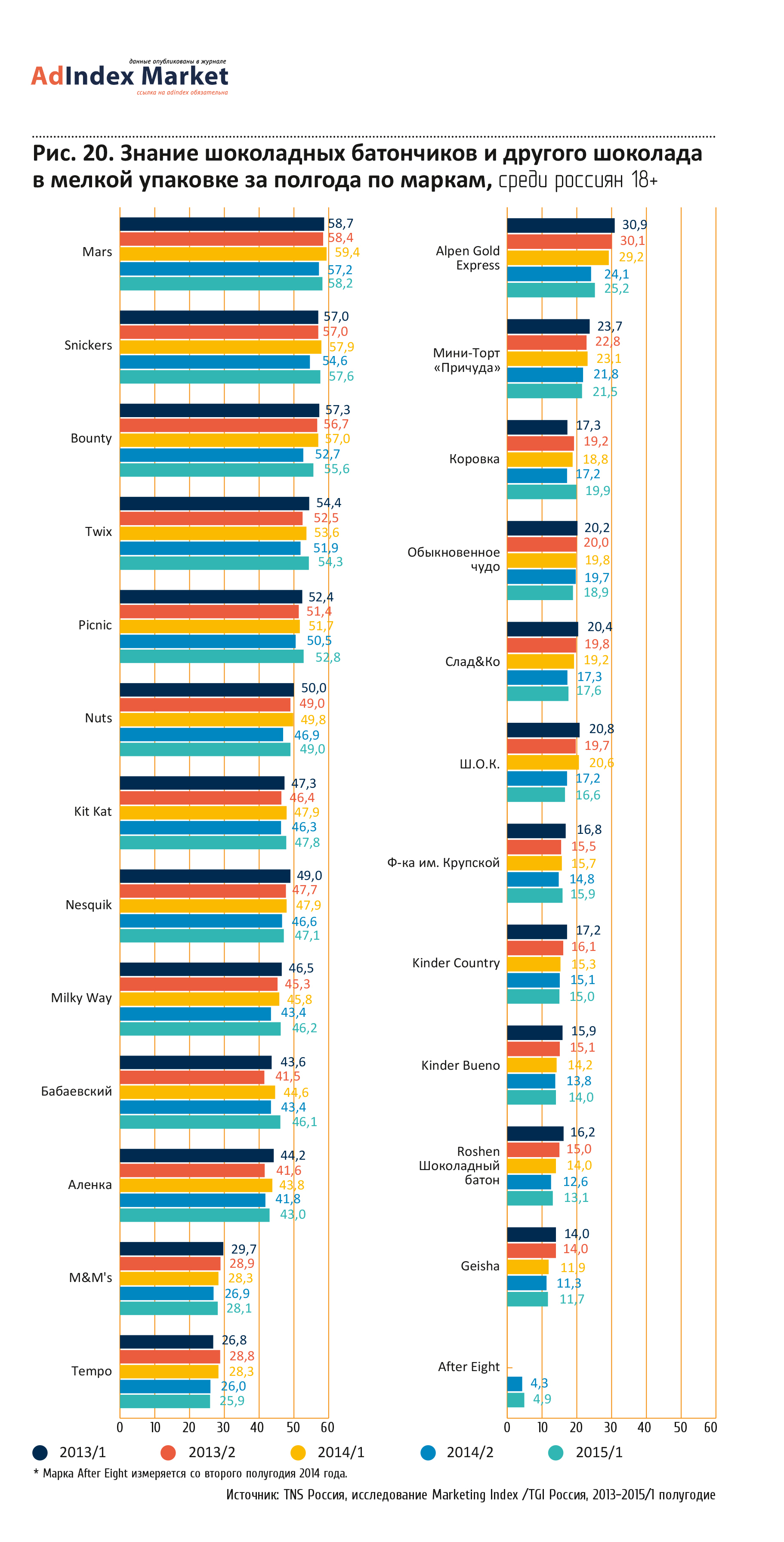

Знание марок шоколадных батончиков иллюстрирует рис.20. Ведущие позиции

занимают импортные марки: их девять в первой десятке. Тройку лидеров образуют

бренды производителя Mars Inc: Mars, Snickers и Bounty. Из отечественных марок

лидер – «Бабаевский» (10-е место).

Знание марок-лидеров категории достаточно стабильно, а у большинства марок

второго эшелона наблюдается тенденция к некоторому снижению. Положительную

динамику за анализируемый период можно отметить у «Бабаевского».

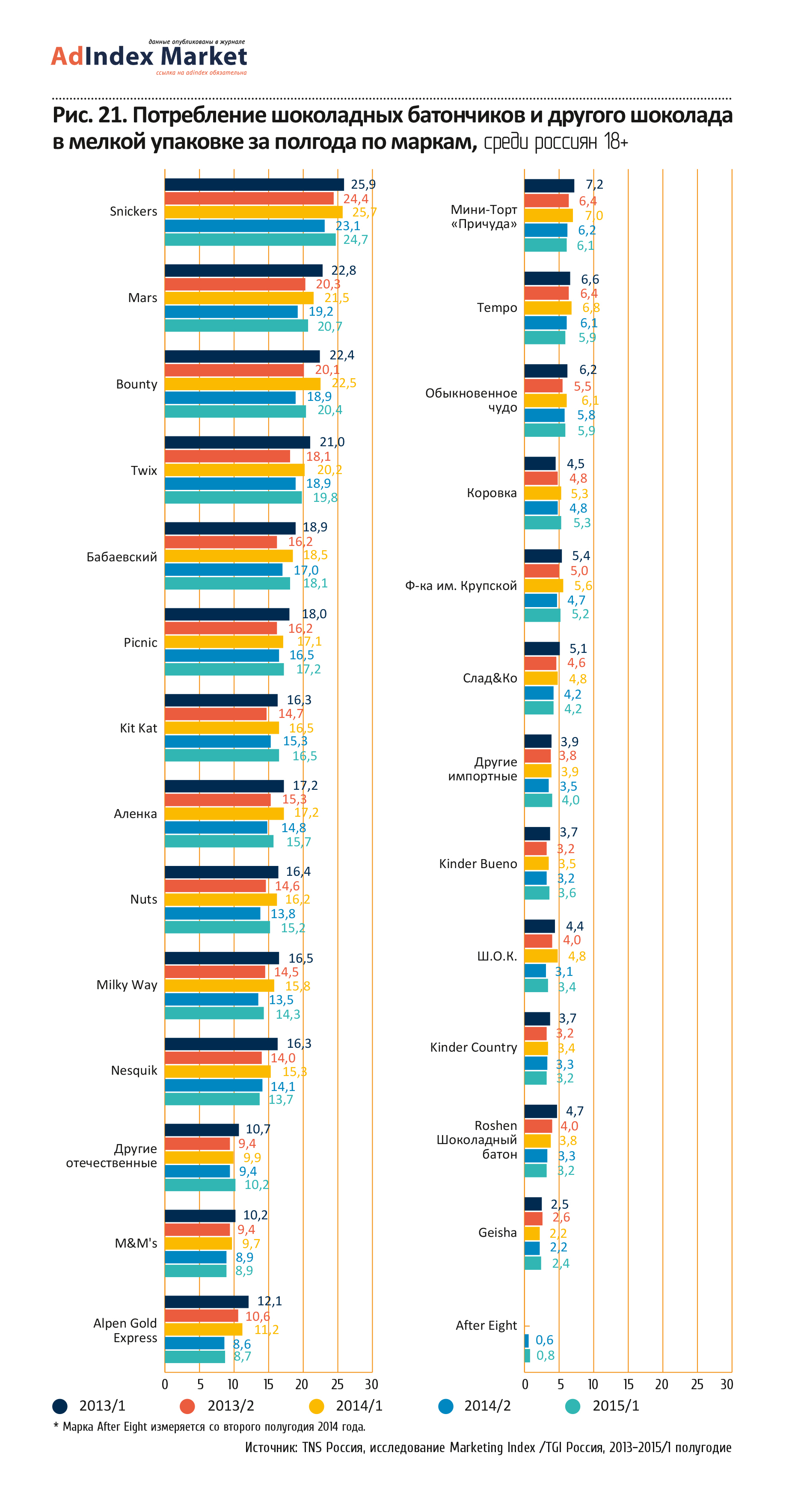

Потребление марок батончиков в целом коррелирует с их знанием (рис. 21), но

в тройке лидеров на первом месте оказывается Snickers, на втором – Mars.

Позиции отечественных брендов в первой десятке по потреблению более сильны, чем

по знанию: «Бабаевский» находится на пятом, а «Аленка» – на восьмом месте.

Практически у всех брендов наблюдается тренд к некоторому снижению потребления,

исключение – «Коровка».

Сегмент развесных шоколадных конфет

Частота покупки и потребления.

Согласно данным Ромир, среднегодовая частота покупки развесных конфет за период

апрель 2013 - март 2014 года составила 20,5 раз, а за апрель 2014 - март 2015

года – 20 раз. При этом средняя стоимость одной покупки была 81 и 92 рубля, а

вес – 184 и 185 г соответственно.

По данным TNS Россия, в первом полугодии 2015 года распределение частоты

потребления развесных шоколадных конфет имеет вид, представленный на рис.22.

Данный вид шоколадной продукции является наиболее часто востребованным

взрослыми россиянами: 40% потребителей развесных шоколадных конфет едят их не

реже раза в неделю.

Рекламный аспект

Все основные участники рынка шоколадной продукции используют рекламные

возможности медиаканалов для стимулирования продаж, информирования

потребителей, а также повышения их лояльности к бренду. По итогам рекламной

активности в течение первого полугодия 2015 года можно сделать следующие

выводы.

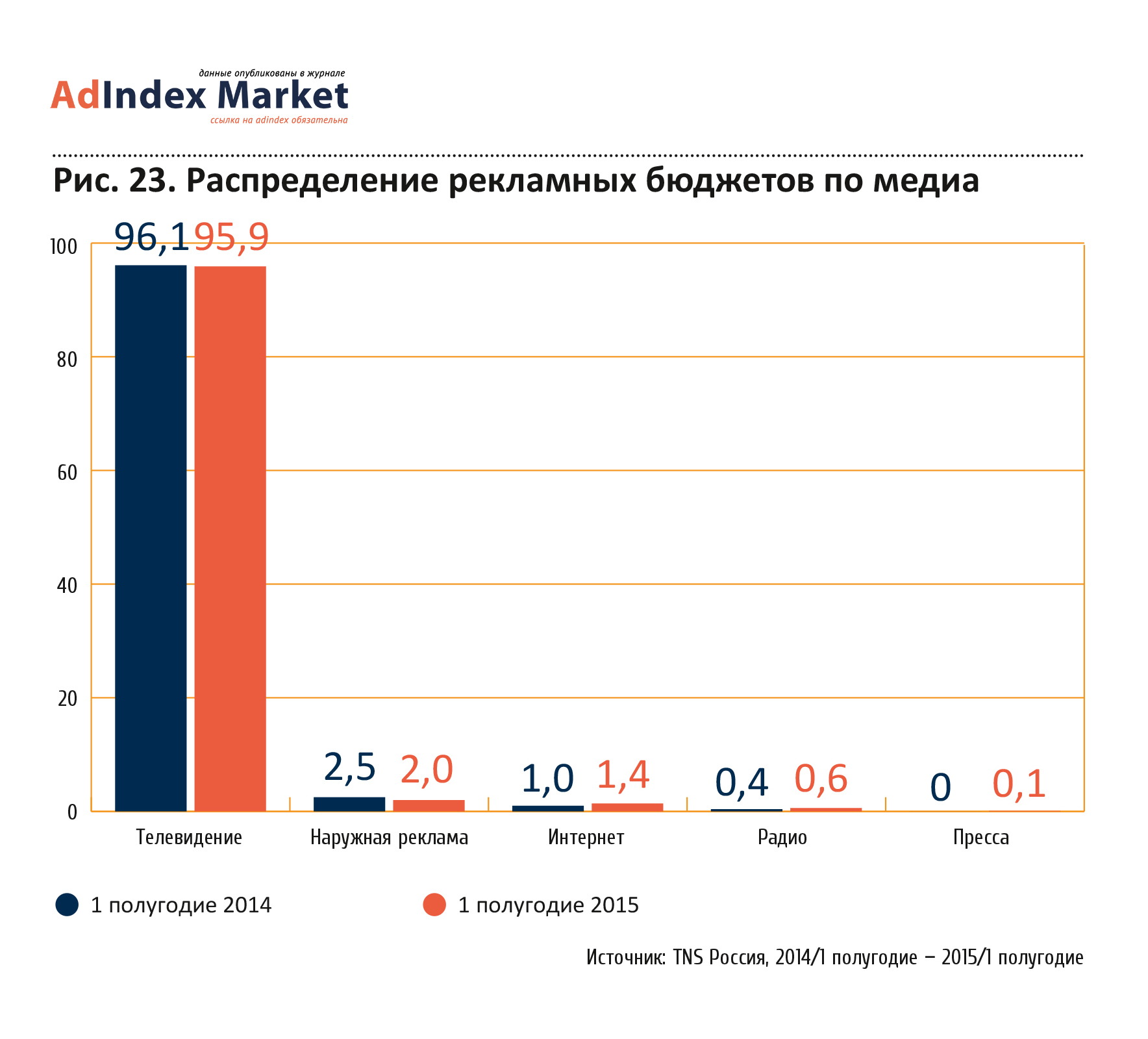

Распределение рекламы по медиа и

подкатегориям. ТВ является главным медиа в категории, доля его

рекламных бюджетов превышает 95%. С огромным отрывом за ним следуют остальные

медиа, среди которых наибольшая доля принадлежит наружной рекламе. По сравнению

с аналогичным периодом прошлого года доля ТВ-бюджетов незначительно уменьшилась

(с 96,1% до 95,9%) Среди остальных офлайновых медиа заметно снизилась доля

наружной рекламы (с 2,5% до 2%), а доля радио увеличилась с 0,4% до 0,6% (рис.

23). Доля баннерной рекламы в интернете возросла с 1% до 1,4%, что находится в

общем тренде роста российской интернет-рекламы.

Распределение бюджетов по подкатегориям представлено в табл. 1. Сократилась

доля суммарных инвестиций в рекламу лидирующей подкатегории: шоколадных

батончиков (с 50,7% до 45%), а также наименее активной – шоколадного крема. В

остальных подкатегориях рекламные инвестиции возросли, наиболее ощутимо – у

занимающих вторую строчку шоколадных плиток: с 22% до 29,9%.

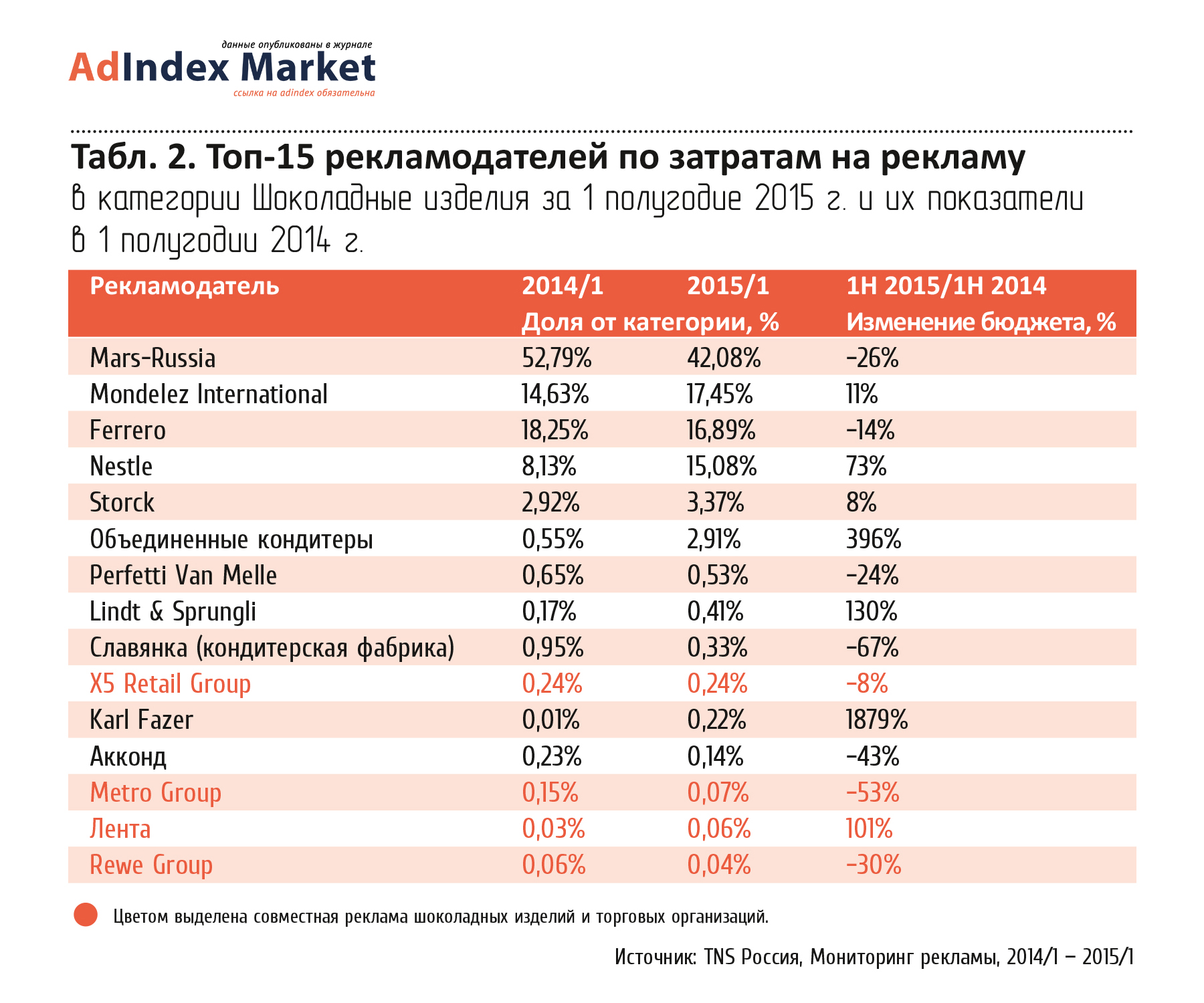

Топ-лист рекламодателей. Топ-15

рекламодателей по суммарным затратам на рекламу во всех подкатегориях за первое

полугодие 2015 года приведены в табл. 2.

Первые три позиции занимают межнациональные компании Mars-Russia, Mondelez

International и Ferrero – на их долю суммарно приходится более 76% всех

рекламных затрат топ-15. По сравнению с аналогичным периодом прошлого года

Mars-Russia и Ferrero заметно снизили инвестиции в рекламу (на 26% и 14%

соответственно), а Mondelez International – увеличил на 11%. Можно отметить

значительный рост рекламной активности в первом полугодии 2015 года

«Объединенных кондитеров» (+396%) и Nestle (+73%).

Топ-лист рекламируемых брендов. В табл. 3

представлен топ-15 брендов по затратам на рекламу в первом полугодии 2015 года

и их показатели в первом полугодии 2014 года.

Тройка лидеров здесь: Snickers, Kinder и M&M’S. Значительное снижение

бюджетов в первом полугодии 2015 года наблюдается у брендов: Twix (-39%),

Rafaello (-26%) и Milky Way (-25%). Существенно увеличили расходы на рекламу

Kit Kat (+111%), Nestle (+81%), «Россия» (+72%) и «Вдохновение» (+379%).

Окончательные выводы о характере изменений в рекламной активности игроков

категории можно будет сделать по итогам всего 2015 года.

Петр Троицкий, CEO

агентства Nectarin: «В то время пока построение известности брендов и

новых продуктов в категории шоколада достигается за счет ТВ-рекламы,

рекламодатели все больше приходят в digital за вовлечением потребителей в

коммуникацию. Одними из самых востребованных клиентами инструментов в рамках

онлайн-миксов являются игровые приложения в социальных сетях, которые позволяют

сочетать высокие охваты целевых групп и качество контакта. Оно достигается за

счет отличных возможностей социальных сетей по таргетингу и низкого

CPM.

Также растут объемы использования видеоинструментария в шоколадной

категории, причем мы видим как рост догрузки ТВ-сделок уже ставшими классикой

прероллами, так и новые механики с использованием видеоформатов в самых

популярных релевантных пабликах «ВКонтакте».

В основном, целью подобных рекламных кампаний являются более молодые

сегменты аудитории – они проводят все больше времени в социальных сетях, это

для них основной канал коммуникации. Поэтому те игроки категории, которые уже

сейчас будут коммуницировать с ними в их естественной среде, заложат хорошую

основу для брендов в долгосрочной перспективе.

Пока основные бюджеты в категории шоколада «пилятся» на ТВ, реальная

борьба за кошельки потребителей разворачивается в онлайне. Это отражается в

пристальном внимании категории к digital-инструментам, которые имеют прозрачные

KPI и ведут пользователя к покупке как в интернет-магазинах, так и в

офлайн.

Интерес клиентов перемещается от красивых промосайтов к более сложным и

технологическим инструментам, работающим на KPI другого уровня. Их интересуют

многоуровневые механики вовлечения в коммуникацию, работающие в связке с

технологиями ретаргетинга и C2C-механик».

Основные выводы

- Рынок шоколадных изделий в России находится в трудном положении,

обусловленном внутренним экономическим кризисом и внешними факторами: снижением

импорта и беспрецедентным повышением мировых цен на какао-сырье.

- Потребление шоколада начало демонстрировать тенденцию к снижению частоты и

объема, однако массового отказа от потребления шоколада, который многие

россияне рассматривают как традиционное лакомство, пока не наблюдается.

- Рост цен на шоколадную продукцию будет продолжаться, особенно это касается

изделий с высоким содержанием какао, продажа которых, скорее всего, будет

сокращаться.

- Следует ожидать расширения ассортимента продукции с пониженным содержанием

полноценного какао-сырья и увеличенной долей наполнителей либо суррогатных

заменителей какао.