Обзор банковского рынка России

Российская банковская система состоит из достаточно большого числа игроков: на 1 июля 2011 года количество действующих операторов, по данным ЦБ России, превысило 1000, однако отрасль следует считать в значительной степени монополизированной. Это связано с тем, что на рынке доминируют несколько крупных банков с государственным участием (Сбербанк России, ВТБ, Россельхозбанк, Газпромбанк и Банк Москвы), на которые приходится в сумме около 45% всех банковских активов. В настоящем отчете уделим главное внимание банковским продуктам, ориентированным на широкие слои населения, а также рыночному положению банков с точки зрения основных маркетинговых показателей и рекламной активности.

Наиболее значимые и наглядные характеристики использования банковских услуг — наличие у населения пластиковых карт, пользование банковскими кредитами, а также наличие или намерение открыть банковский счет.

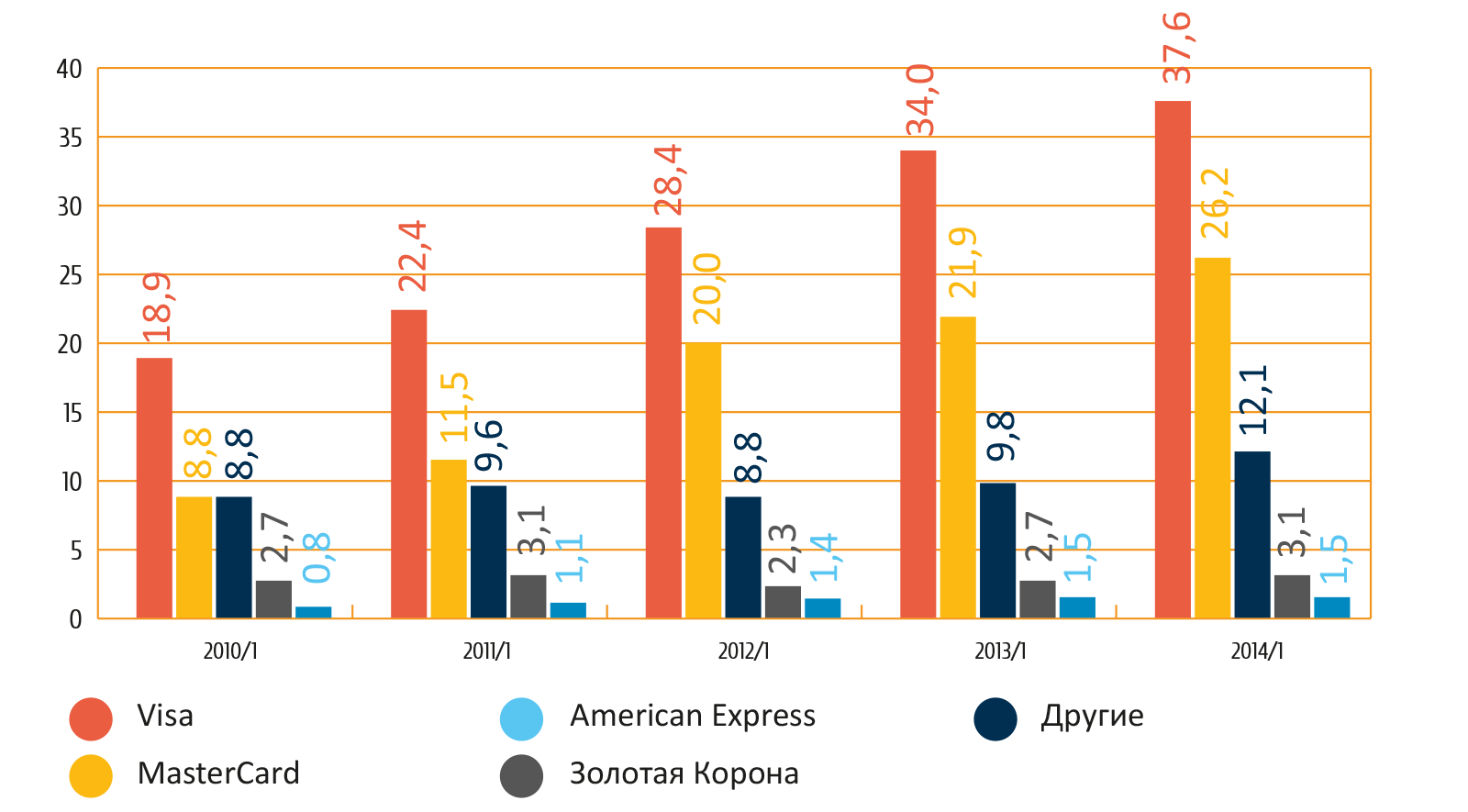

По данным TNS Marketing Index, количество обладателей банковских карт за рассматриваемый период уверенно росло, практически удвоившись к началу 2014 года (Рис. «Наличие банковской карты»).

Лидерство по доле среди обладателей карт и по темпам роста принадлежит двум основным платежным системам — Visa и Master Card.

Растет и доля активной аудитории банковских карт, которая пользуется ими раз в неделю или чаще. По данным исследования РосИндекс компании Synovate Comcon, во втором квартале 2014 года этот показатель достиг 38% (среди всех владельцев банковских карт).

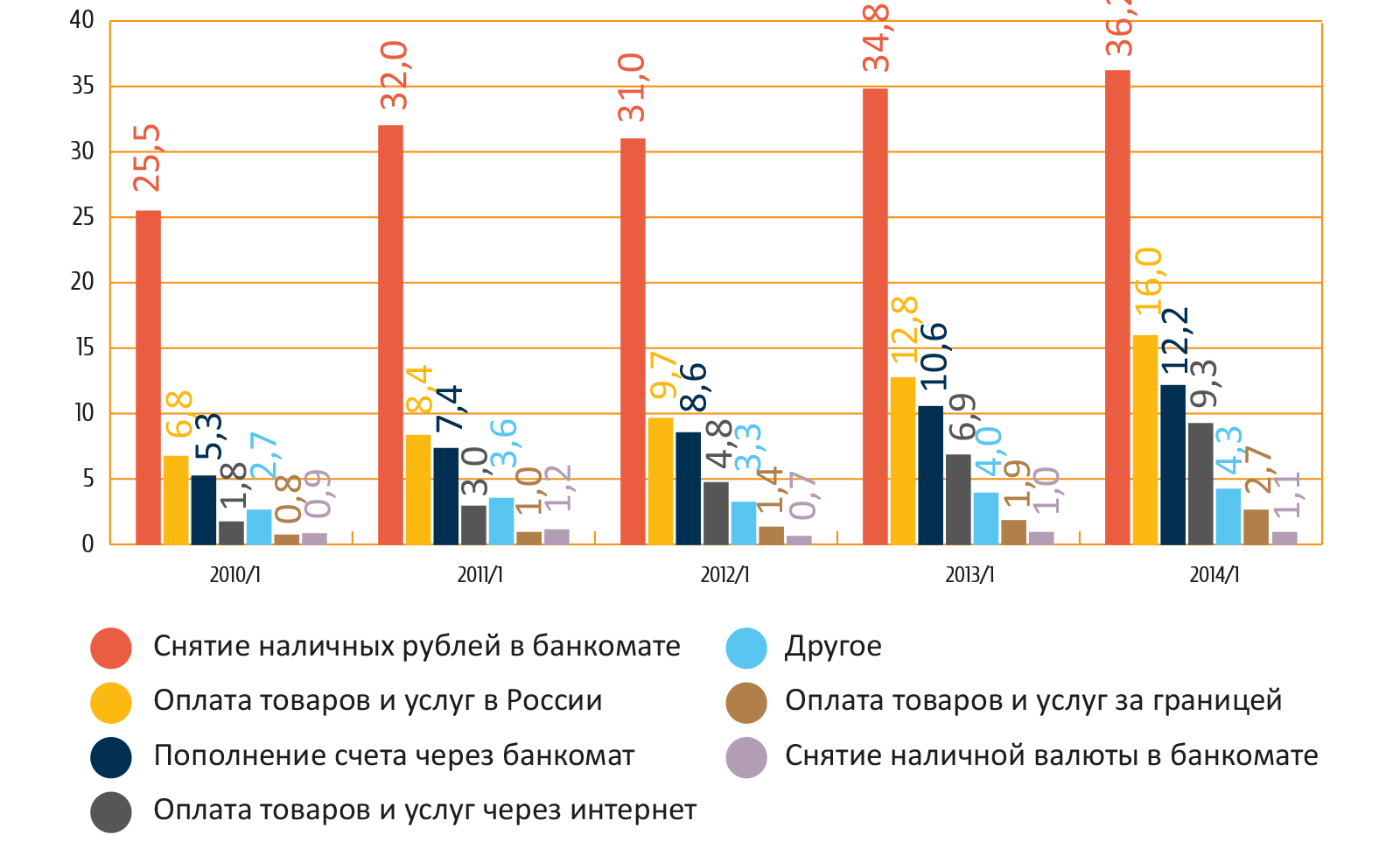

Использование карт для оплаты товаров и услуг за рассматриваемый период в целом выросло более чем в два раза среди взрослого населения России, по данным TNS Marketing Index.

-

Источник: TNS Marketing Index, 2010-2014

Источник: TNS Marketing Index, 2010-2014 -

Источник: TNS Marketing Index, 2010-2014

Источник: TNS Marketing Index, 2010-2014

Наиболее часто использовали карты для

В то же время немалая часть пользователей банковского пластика (14% во втором квартале 2014 года) за последние три месяца не совершала никаких операций по карте, кроме снятия наличных. Такое поведение наиболее характерно для аудитории 55+ (23%), а также россиян с неполным средним образованием (21%). Очевидно, что в этих случаях речь идет о зарплатных или пенсионных картах.

В целом, россияне высоко оценивают преимущества карточек: во втором квартале 2014 года 77% владельцев согласились, что пластиковые карты очень удобны (+3,4% пункта ко второму кварталу 2013 года). Однако при этом 45% владельцев пластика опасаются за сохранность своих средств в случае кражи карты. Настороженное отношение к банковским картам характерно для жителей городов с населением менее 500 тыс. человек, россиян со средним образованием, а также для аудитории в возрасте от 55 лет и старше.

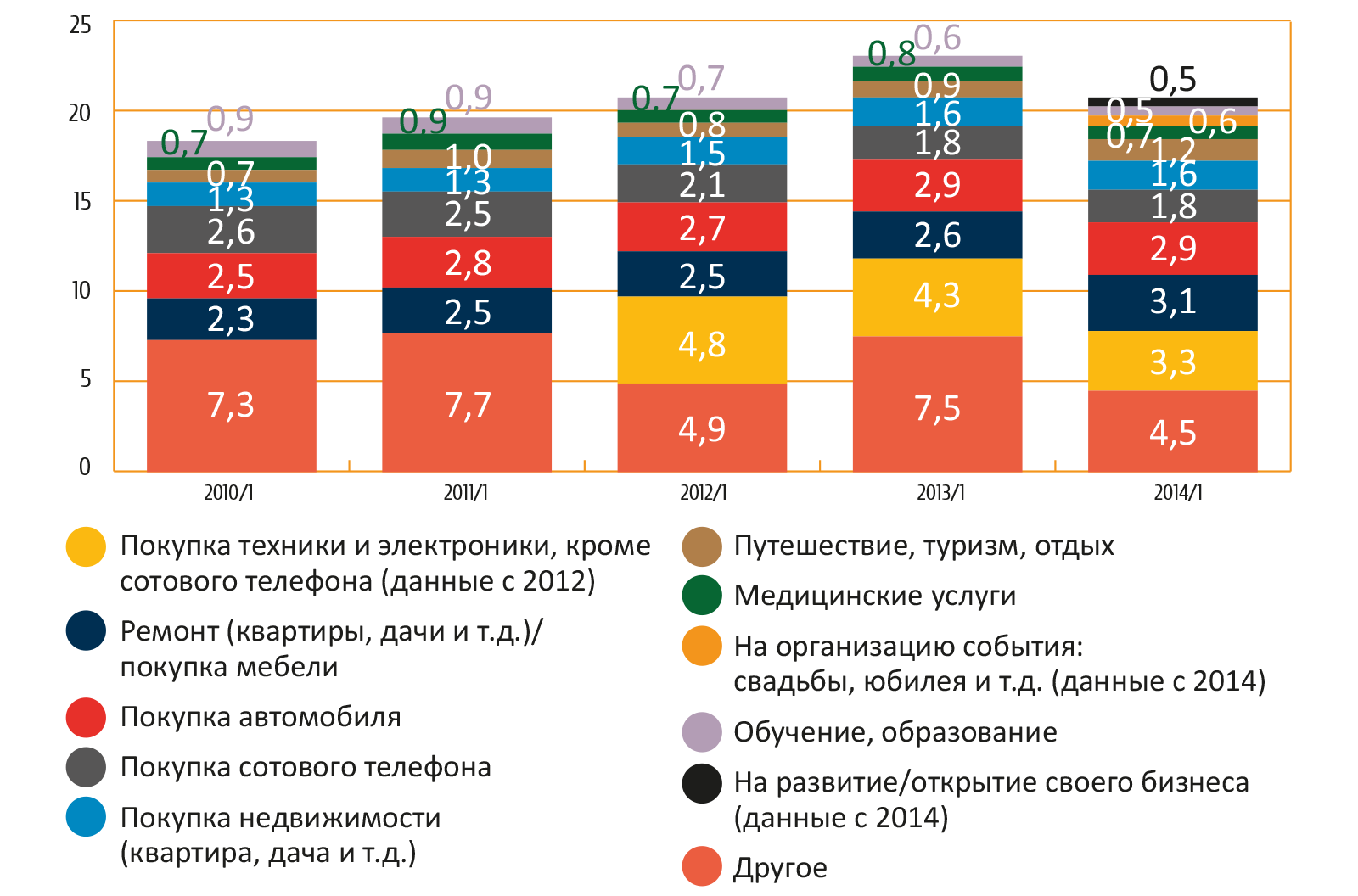

Согласно TNS Marketing Index, пользование банковскими кредитами росло начиная с 2010 и вплоть до конца 2013 года (Рис. «Доля взявших кредит на различные нужды»).

Слабо росла категория людей, взявших кредиты на приобретение автомобиля и недвижимости, а также на ремонт жилья или покупку мебели. Постоянно падало количество взявших кредит на образование и на покупку сотовых телефонов.

В начале 2014 года общая доля населения, взявшего кредит, начала сокращаться.

Безусловно, основным драйвером сокращения числа кредитующихся стала экономическая ситуация: стагнация, ослабление курса рубля, уменьшение темпов роста розничных продаж и как следствие — неуверенность в завтрашнем дне, уменьшение периода личного бюджетного планирования. Немалую роль сыграло и существенное ужесточение банками кредитной политики (повышение кредитных ставок и сужение круга лиц, которым предоставляется кредит).

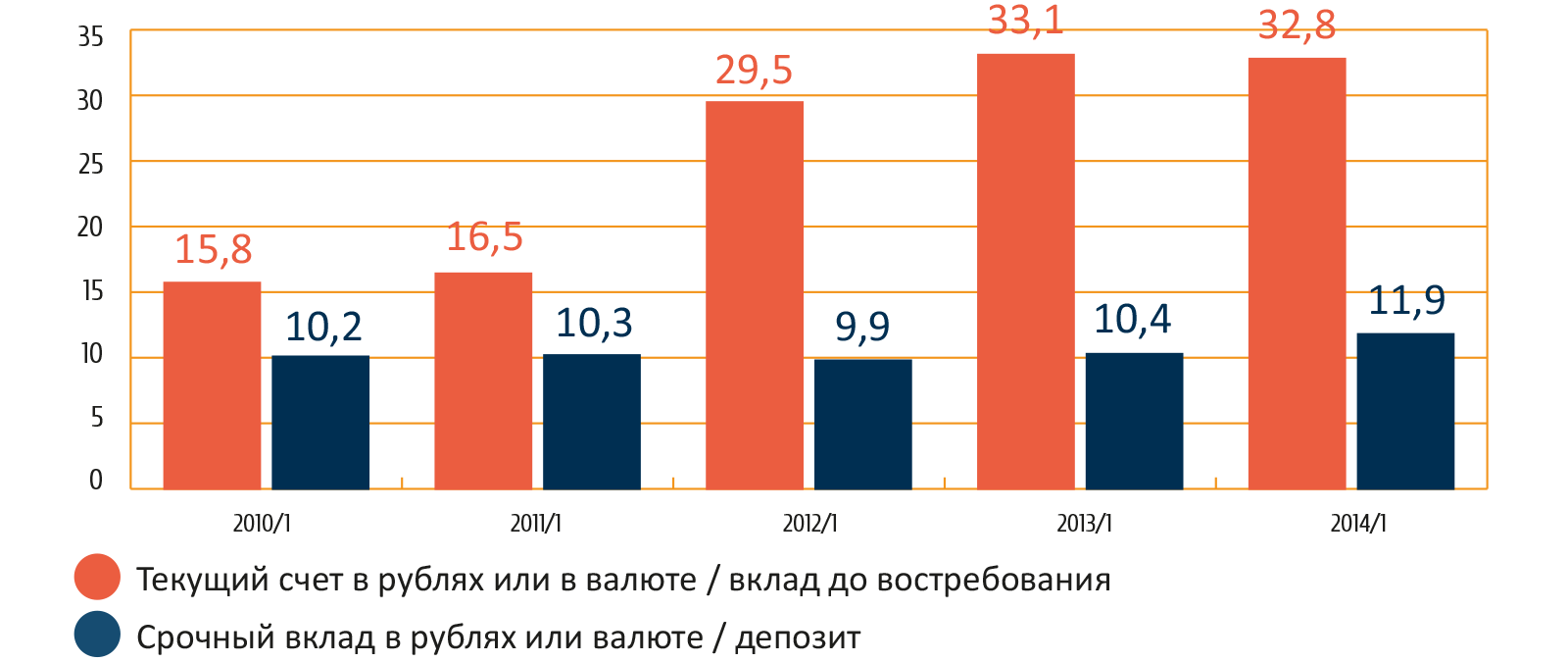

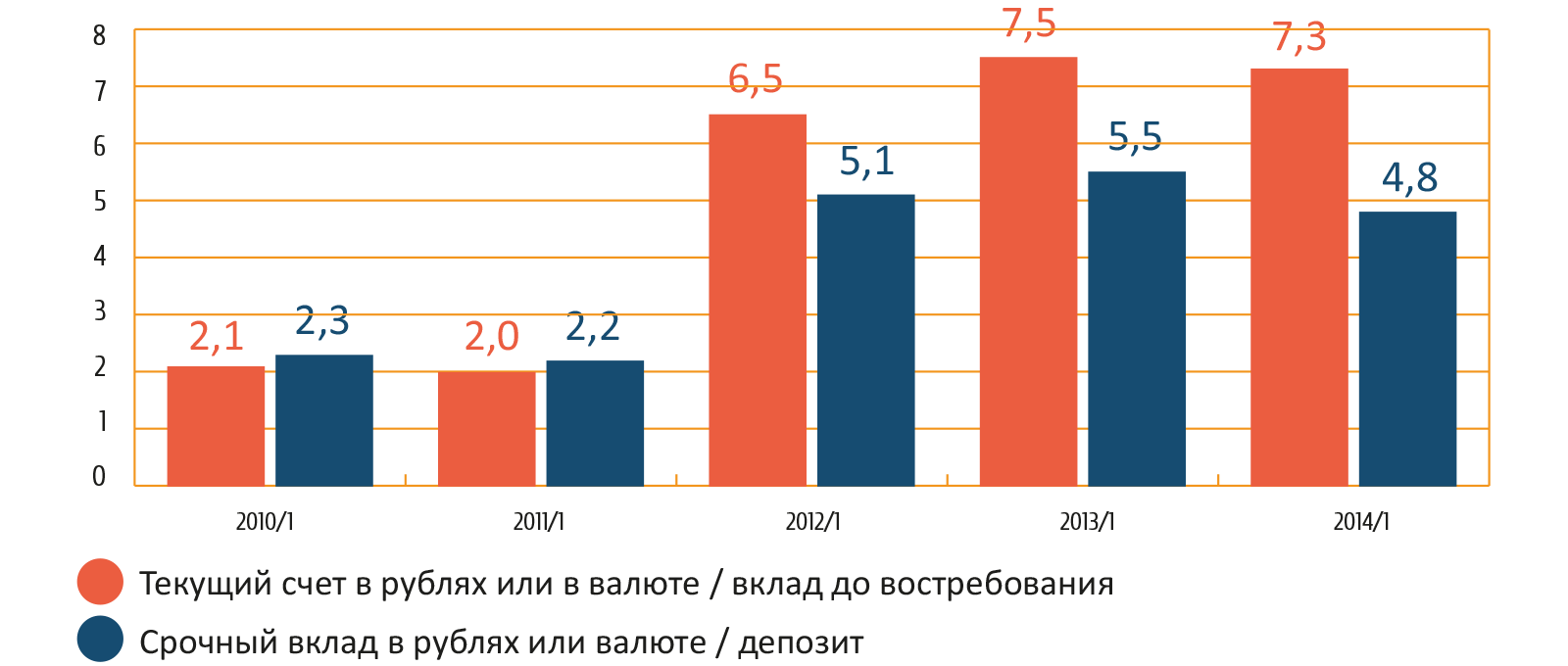

Для значительной части населения вопрос личных сбережений непосредственно связан с намерением открыть счет (сделать вклад) в банке. Здесь картина следующая (Рис. «Наличие личного банковского счета, вклада», «Намерение открыть счет, вклад в банке»).

Наибольший рост, по данным TNS Marketing Index, по обоим показателям наблюдался в период 2011–2012 годов. В 2013 году рост явно замедлился, а в начале 2014 — остановился по имеющимся вкладам (хотя еще отмечен небольшой рост депозитных и срочных) и сменился снижением намерения открыть срочный вклад. Помимо уже отмеченных выше объективных экономических причин, снижению намерения открыть счет способствует заметное отставание банковских ставок от ускорившейся инфляции.

-

Источник: TNS Marketing Index, 2010-2014

Источник: TNS Marketing Index, 2010-2014 -

Источник: TNS Marketing Index, 2010-2014

Источник: TNS Marketing Index, 2010-2014 -

Источник: TNS Marketing Index, 2010-2014

Источник: TNS Marketing Index, 2010-2014

Интернет-банкинг

Почти половина активных

Средняя оценка удовлетворенности этими двумя сервисами среди пользователей весьма высока — она находится на уровне 4,4 единицы по пятибалльной шкале для каждой из услуг.

Среди причин отказа от пользования сервисом

Тройку лидеров среди причин непользования мобильным банком составляют постоянное наличие доступа к компьютеру с выходом в интернет (отпадает необходимость в мобильном доступе), нежелание скачивать приложение и сомнения в безопасности сервиса

Текущая ситуация

Согласно данным исследования РосИндекс компании Synovate Comcon, количество людей, пользующихся теми или иными услугами банков, сократилось на 2,4% — с 63% во втором полугодии 2013 года до 60,6% в первом полугодии 2014 года.

Одной из причин этого является рост недоверия к банкам — в настоящее время почти каждый второй городской житель старше 16 лет придерживается такой точки зрения. В течение года доля недоверяющих выросла на 6%, с 41,2% в первом полугодии 2013 года до 47,2% в первом полугодии 2014 года. Самый высокий уровень недоверия приходится на старшее поколение 55–75 лет, здесь 54% опрошенных выразили согласие с утверждением: «Я не доверяю банкам, они всегда

Среди других причин уменьшения доли пользователей банковских услуг — сокращение количества людей, сделавших банковский вклад, и тех, кто брал кредиты.

В процессе выбора банка также происходят изменения. В целом, падает важность таких факторов, как репутация банка и срок существования на рынке. Важность репутации активнее всего снижается среди молодежи 16–25 лет и среди людей от 55 лет и старше. Срок существования банка активнее всего теряет свое значение среди молодежи 16–24 лет и в средней возрастной группе (35–44 года).

Среди людей всех возрастных групп быстрыми темпами растет важность государственной поддержки банка — доля населения, отметившая этот фактор как важный для выбора банка, выросла на 7,6% в течение года. Условия предоставления услуг тоже играют важную роль при выборе банка.

Знание и пользование услугами банков, рекламная активность в категории

Безусловным лидером по знанию банков среди населения России 18+ является Сбербанк. За ним в тройке лидеров — ВТБ/ ВТБ 24 и Альфа Банк.

Самый динамичный прирост знания за рассматриваемый период наблюдается у Россельхозбанка: с 13% до 27,6%. Среди других банков с быстрым ростом известности также можно отметить банки Home Credit, Промсвязьбанк, Trust и OTP Bank. Достаточно быстро вошел в число известных и относительно недавно появившийся на рынке банк «Тинькофф Кредитные Системы».

По числу клиентов (пользующихся той или иной услугой банка) картина следующая.

Лидерство Сбербанка здесь еще более выражено по доле и темпам роста количества пользователей услуг. В целом, распределение банков по клиентам хорошо коррелирует с распределением по знанию. Наибольший рост числа клиентов за анализируемый период показали представители

Пользование услугами банков

Наличие счета/ вклада/ кредита/ банковской карты в банке, % от ЦГ

| Банк | 2010/1 полугодие | 2010/2 полугодие | 2011/1 полугодие | 2011/2 полугодие | 2012/1 полугодие | 2012/2 полугодие | 2013/1 полугодие | 2013/2 полугодие | 2014/1 полугодие |

|---|---|---|---|---|---|---|---|---|---|

| Сбербанк | 43,4 | 42,8 | 42,9 | 42,1 | 43,0 | 47,8 | 48,0 | 47,5 | 51,0 |

| ВТБ/ ВТБ 24 | 5,3 | 5,2 | 4,6 | 5,2 | 5,4 | 7,3 | 7,5 | 7,3 | 9,2 |

| Альфа Банк | 2,3 | 2,4 | 2,3 | 2,9 | 3,1 | 4,0 | 4,3 | 4,3 | 3,8 |

| Банк Русский Стандарт | 1,9 | 2,0 | 1,6 | 2,3 | 1,8 | 2,8 | 2,6 | 2,5 | 2,7 |

| Home Credit | 1,2 | 1,0 | 0,9 | 1,2 | 1,3 | 2,6 | 2,8 | 3,3 | 2,7 |

| Банк Москвы | 2,2 | 2,2 | 1,8 | 1,7 | 1,8 | 2,0 | 1,8 | 1,8 | 1,8 |

| Тинькофф Кредитные Системы | 1,5 | 1,5 | 1,6 | ||||||

| Газпромбанк | 1,1 | 1,1 | 1,3 | 1,1 | 0,9 | 1,6 | 1,7 | 1,6 | 1,5 |

| Raiffeisen | 1,1 | 1,1 | 0,8 | 1,0 | 1,2 | 1,4 | 1,2 | 1,5 | 1,4 |

| OTP Bank | 0,6 | 0,6 | 0,6 | 0,7 | 0,7 | 1,3 | 1,4 | 1,5 | 1,3 |

| Связной Банк | 1,1 | 1,3 | 1,2 | ||||||

| Уралсиб | 1,2 | 1,4 | 1,3 | 1,0 | 1,2 | 1,4 | 1,3 | 1,4 | 1,2 |

| Промсвязьбанк | 0,8 | 0,8 | 0,8 | 1,0 | 0,8 | 1,6 | 1,2 | 1,2 | 1,1 |

| Кредит Европа Банк | 0,7 | 0,7 | 1,0 | ||||||

| Citibank | 0,8 | 0,6 | 0,8 | 0,7 | 0,8 | 1,0 | 1,0 | 1,3 | 1,0 |

| Восточный экспресс банк | 0,5 | 1,0 | 1,1 | 0,8 | 0,9 | ||||

| Ренессанс Кредит | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,8 | 0,9 | 0,7 | 0,9 |

| Банк Возрождение | 1,1 | 0,7 | 1,0 | 0,6 | 0,5 | 0,8 | 1,1 | 1,0 | 0,9 |

| Россельхозбанк | 0,3 | 0,4 | 0,3 | 0,5 | 0,3 | 0,8 | 0,6 | 0,7 | 0,9 |

| Уральский банк реконструкции и развития (УБРиР) | 0,8 | 0,5 | 0,9 | ||||||

| Балтийский Банк | 1,5 | 1,1 | 1,4 | 1,5 | 1,3 | 1,3 | 1,2 | 1,1 | 0,8 |

| Московский Кредитный банк | 0,3 | 0,3 | 0,3 | 0,2 | 0,4 | 0,3 | 0,8 | ||

| Росбанк/ BSGV | 1,0 | 0,7 | 0,8 | 0,7 | |||||

| АК БАРС | 0,6 | 0,7 | |||||||

| МДМ Банк | 0,6 | 0,5 | 0,8 | 0,8 | 0,6 | 0,7 | 0,7 | 0,6 | 0,7 |

| Совкомбанк | 0,3 | 0,3 | 0,9 | 0,6 | 0,5 | 0,7 | |||

| Авангард Банк | 0,3 | 0,5 | 0,3 | 0,3 | 0,5 | 0,5 | 0,6 | 0,6 | 0,6 |

| Связь-Банк | 0,3 | 0,3 | 0,4 | 0,1 | 0,5 | 0,4 | 0,3 | 0,3 | 0,6 |

| МТС Банк | 0,8 | 0,8 | 0,6 | ||||||

| Банк Петрокоммерц | 0,4 | 0,4 | 0,3 | 0,4 | 0,4 | 0,4 | 0,5 | 0,4 | 0,5 |

| Trust | 0,5 | 0,3 | 0,5 | 0,5 | 0,6 | 0,7 | 0,7 | 0,7 | 0,5 |

| Unicredit | 0,4 | 0,4 | 0,4 | 0,4 | 0,3 | 0,3 | 0,6 | 0,5 | 0,5 |

| Мособлбанк | 0,1 | 0,2 | 0,2 | 0,5 | |||||

| Открытие | 0,3 | 0,4 | 0,4 | 0,5 | |||||

| Росгосстрах Банк | 0,4 | 0,4 | |||||||

| Номос-банк | 0,3 | 0,2 | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,6 | 0,4 |

| GE Money Bank | 0,5 | 0,5 | 0,4 | 0,3 | 0,4 | 0,5 | 0,4 | 0,3 | 0,4 |

| КИТ Финанс | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 | 0,1 | 0,1 | 0,4 |

| БИНБАНК | 0,3 | 0,2 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Пробизнесбанк | 0,4 | 0,2 | 0,2 | ||||||

| Юниаструм Банк | 0,5 | 0,2 | 1,5 | 0,2 | 0,3 | 0,4 | 0,4 | 0,4 | 0,2 |

| Абсолют банк | 0,2 | 0,1 | 0,1 | 0,2 | 0,1 | 0,1 | 0,2 | 0,2 | 0,2 |

| Глобэкс | 0,2 | 0,2 | 0,1 | 0,1 | 0,03 | 0,3 | 0,2 | ||

| Инвестторгбанк | 0,2 | 0,2 | 0,2 | ||||||

| Союз | 0,2 | 0,03 | 0,1 | 0,2 | |||||

| Транснациональный банк | 0,1 | ||||||||

| Нордеа банк | 0,06 | 0,1 | 0,2 | 0,1 | 0,1 | ||||

| БКС Премьер | 0,06 | 0,04 | 0,1 | ||||||

| Другие | 9,3 | 8,7 | 8,7 | 7,5 | 8,0 | 9,4 | 9,8 | 8,8 | 7,8 |

Рекламные затраты в категории (2012–2013 годы)

Крупнейшие рекламодатели в категории (

Сбербанк заметно сократил свои рекламные бюджеты в 2013 году по сравнению с 2012, группа ВТБ и «Восточный Экспресс Банк», напротив, увеличили расходы на маркетинговые коммуникации. У большинства рекламодателей из

В целом же по банковской категории видна отрицательная динамика рекламных расходов (Рис. «Суммарные рекламные инвестиции»), что в значительной степени обусловлено сокращением своего бюджета Сбербанком.

Среди традиционных медиа (без интернета) лидером по рекламным бюджетам в 2012–2013 годах является ТВ (более половины всех затрат). Далее следуют пресса и радио.

Доля наружной рекламы составляет менее 10%.

Сезонность рекламных затрат в категории (Рис. «Суммарные рекламные затраты

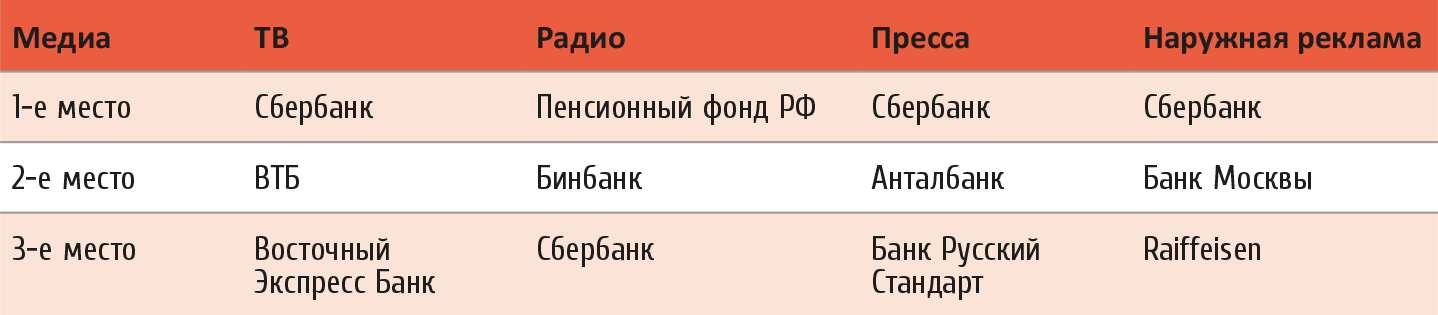

Если рассматривать активность рекламодателей детально по отдельным медиа, то прежде всего следует отметить, что Сбербанк является лидером по рекламным затратам почти во всех из них, имея наиболее богатый медиамикс с ведущей ролью ТВ.

В основном медианосителе — ТВ — пять каналов с наибольшими инвестициями (по

Пять наиболее популярных у

В прессе первую пятерку изданий образуют газеты: «Аргументы и факты», «

В наружной рекламе наиболее популярным форматом является билборд. Также достаточно активно используются большие форматы и крышные установки.

Российские банки ожидают существенных перемен. Депозиты, ипотека, потребительские кредиты, услуги для бизнеса сильно изменятся в новых условиях. Говорить о ключевых ставках пока рано, но очевидно, что крупные банки, особенно с государственным участием, снова окажутся в более выгодном положении. Однако всем придется понять, что риски выросли и получать гарантированные сверхприбыли на потребительских кредитах уже не получится.

Можно быть уверенным, что продолжится внедрение новых технологий. Сегмент мобильного и интернет-банкинга будет развиваться. Прежде всего, за счет снижения издержек на банковские отделения традиционного формата. Это мы видим и на примере банка ТКС, у которого просто нет отделений, и даже на примере Сбербанка с его самой большой в стране сетью.

Уже сейчас рекламная политика многих банков основана на эффективности. Реклама рассматривается не только как средство формирования имиджа, а как канал продажи конкретных продуктов. Очевидно, что банки, инвестирующие в эффективность, окажутся лучше готовы к новым реалиям.

В этом контексте интернет имеет огромный потенциал. Возможность отследить и точно рассчитать конверсию в заявки на продукт, динамично развивающиеся технологии таргетирования позволят вывести продвижение банковских продуктов на новый уровень.