Обзор рынка медуслуг и лекарственных средств России

и лекарственных средств

В настоящем отчете, ввиду обширности заявленной темы, сосредоточимся на следующих избранных ее аспектах: состояние и отношение населения к своему здоровью, формирование здорового образа жизни, обращение к врачам и выбор лекарственных средств. Также будет проведен обзор рекламной активности в категории «Лекарственные средства и БАДы».

Отношение населения к своему здоровью: основные тренды

За период 2010–2014 гг. можно отметить устойчивый, но умеренный рост внимания городского населения России к своему здоровью и лечению, а также к профилактике заболеваний.

Так, по данным исследования HealthIndex компании Synovate Comcon, доля городского населения от 16 до 75 лет, согласная с утверждением, что:

- Когда заболеешь, нужно сразу же обращаться к врачу — увеличилась за рассматриваемый период с 54% до 57%;

- По проблемам здоровья я чаще всего стараюсь советоваться с врачом — увеличилась с 48% до 53%;

- Я обязательно периодически прохожу медосмотр даже при хорошем самочувствии — увеличилась с 29% до 32%.

Это свидетельствует о постепенном росте стремления обращаться к врачам, в том числе — с профилактической целью. В то же время постепенно увеличивается и внимание россиян к здоровому образу жизни.

К первому полугодию 2014 года число россиян, придающих большое значение здоровому образу жизни, достигло 35%, что на 4% больше по сравнению с 2010 годом. Одновременно число россиян, считающих вопросы здоровья низкоприоритетными в жизни, сократилось с 30% до 28% (здесь и далее используются данные того же исследования).

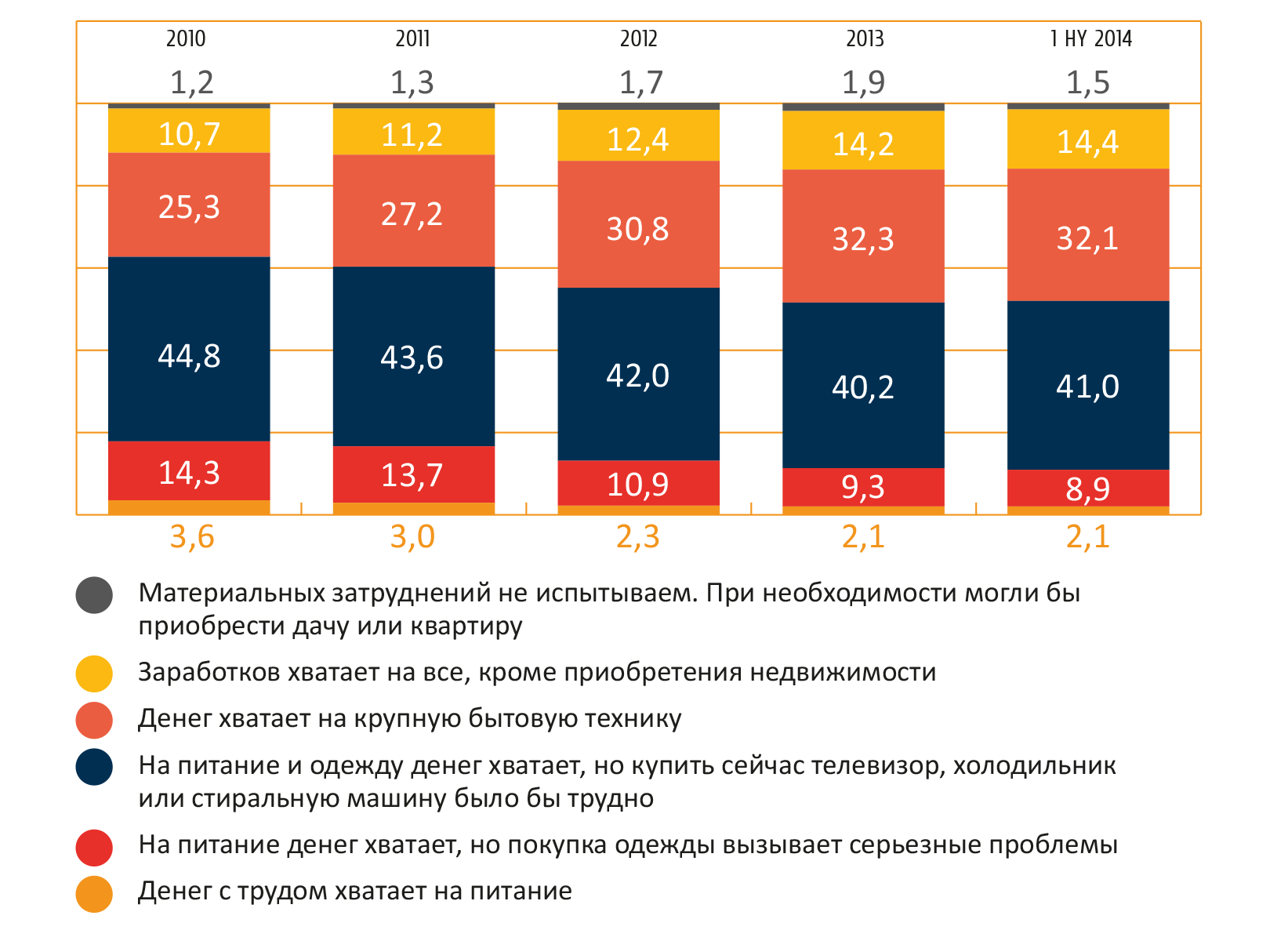

Любопытно проанализировать уровень благосостояния населения за этот же период.

Можно констатировать:

- Материальное благосостояние населения за анализируемый период росло, самое заметное улучшение произошло в 2012 году;

- В первом полугодии 2014 благосостояние стагнирует по сравнению с 2013 годом.

Cравнение этих данных с вышеотмеченными тенденциями ценности здоровья позволяет выдвинуть очевидную гипотезу, что рост внимания населения к своему здоровью и правильному образу жизни напрямую связан с уровнем его материального положения.

-

Источник: HealthIndex, 2010 - 1HY 2014

Источник: HealthIndex, 2010 - 1HY 2014 -

Источник: HealthIndex, 2010 - 1HY 2014

Источник: HealthIndex, 2010 - 1HY 2014

Здоровое питание

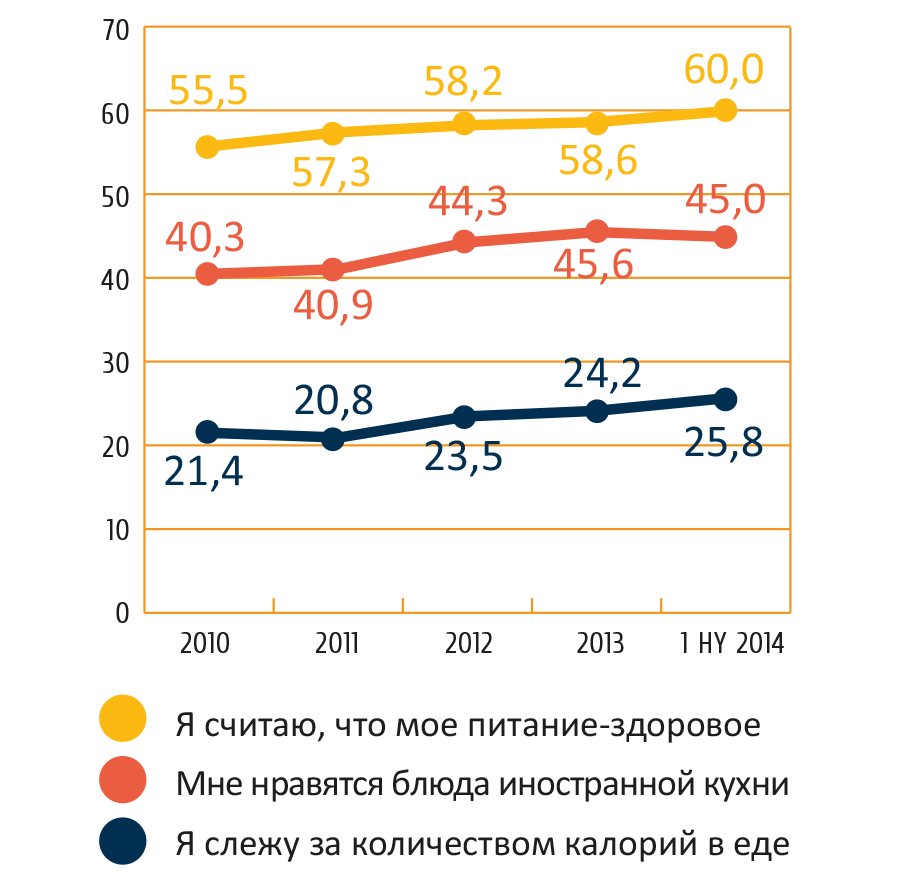

Постепенно увеличивается доля людей, считающих, что питаются правильно, а также следящих за калорийностью пищи. Одновременно растет и готовность населения пробовать новые блюда, в том числе иностранной кухни.

В то же время наблюдаются и «нездоровые тенденции». Выросло число людей, бывающих в заведениях фаст-фуда: каждый пятый посещает рестораны быстрого питания один раз в неделю и чаще. Еще один негативный фактор — растет доля населения с избыточным весом и ожирением.

Вредные для здоровья привычки

Определенные позитивные изменения происходят в отношении потребления алкоголя и табакокурения. Согласно исследованию, почти 30% респондентов в 2014 году заявили, что не употребляют алкоголь вообще — это на 8% больше, чем в 2005 году.

Значительно сокращается потребление пива, водки, вина в целом и слабоалкогольных коктейлей (от –7% до –17%). В то же время люди стали отдавать предпочтение более качественным и дорогим алкогольным категориям — импортному вину (+5%) и крепким напиткам — рому, виски, джину, текиле (+7%).

Что касается курения, по данному фактору также наблюдается положительная для здоровья населения тенденция.

Доля активных курильщиков постепенно сокращается, однако каждый пятый взрослый курит ежедневно. Сокращение доли курильщиков происходит во всех возрастных группах, кроме самых старших (55+ лет). Наиболее быстрыми темпами уменьшается доля курильщиков среди обеспеченных и самых молодых, что хорошо коррелирует с относительно высоким вниманием к своему здоровью в данных группах населения. При этом динамика сокращения числа курящих за последние пять лет более ярко выражена среди мужского населения.

Спорт

Более 50% населения отмечают, что занимаются тем или иным видом спорта, но большая часть делает это нерегулярно. Однако постепенно увеличивается доля людей, занимающихся спортом один или два-три раза в неделю и чаще, причем число занимающихся несколько раз в неделю увеличилось за рассматриваемый период наиболее заметно (с 13% до 16%). Регулярное занятие спортом популярно среди молодых и хорошо обеспеченных людей. Число тех, кто не занимается спортом, несколько уменьшилось за последние четыре года — с 44% до 41%.

Заболеваемость, обращение к врачам и потребление лекарственных препаратов

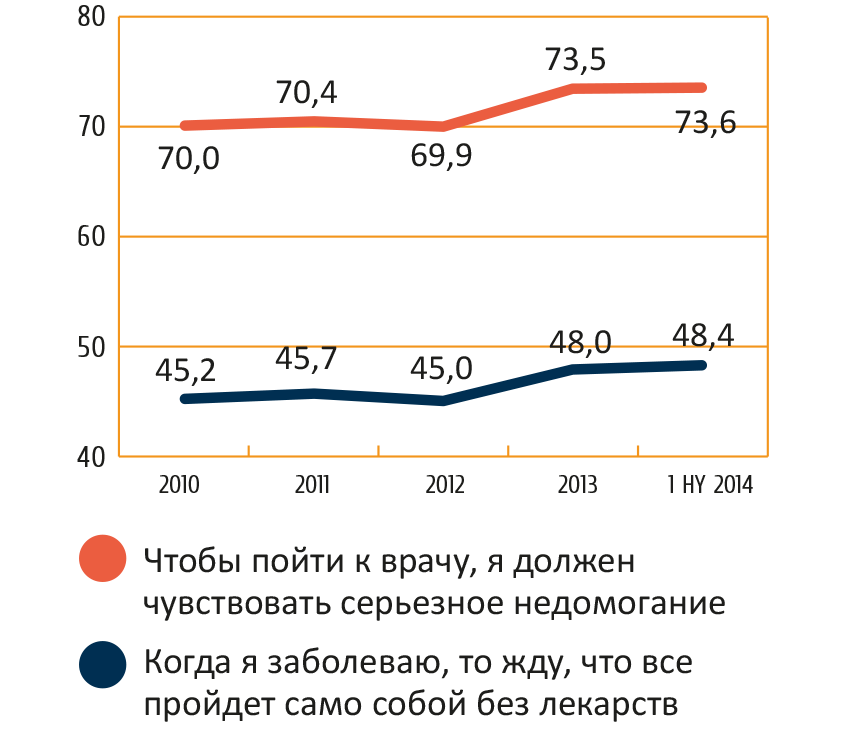

Несмотря на отмеченный рост намерения обращаться к врачам, современный ритм жизни, занятость и различные сложности вносят коррективы в фактическое поведение населения по охране своего здоровья. Можно отметить некоторый рост «выжидательных» тенденций при заболеваниях и недомоганиях, обращение к врачам при этом рассматривается, скорее, как крайняя, а не первоочередная мера.

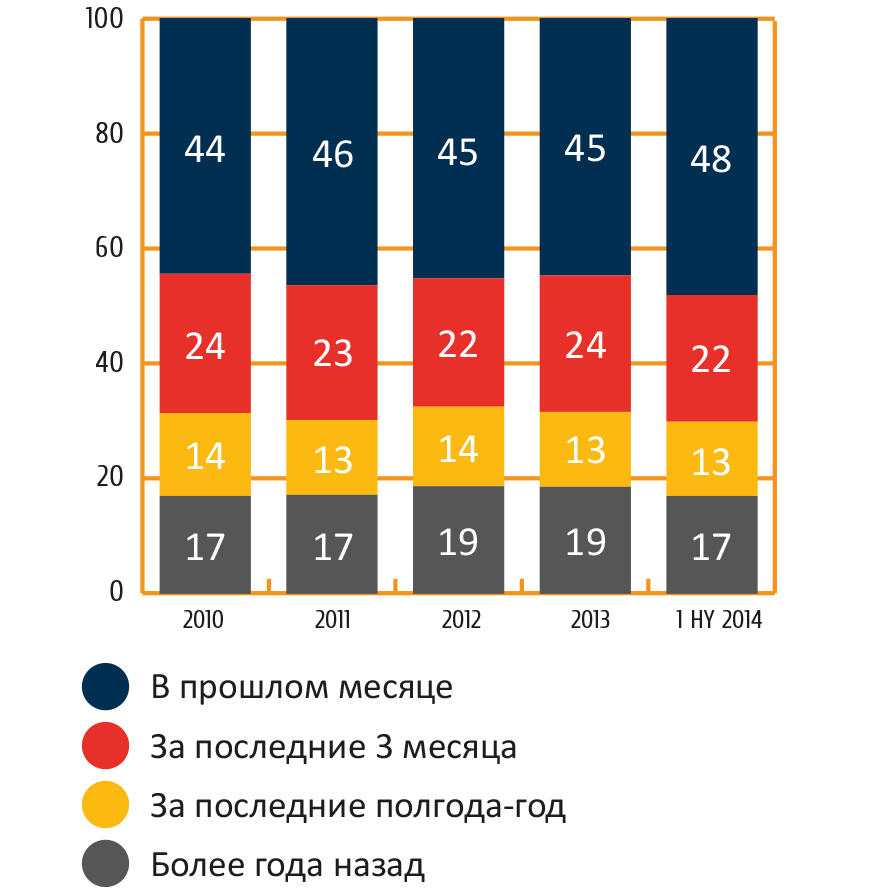

Среди населения наблюдается плавная тенденция к снижению частоты обращений к врачам. Около 60% респондентов обращаются к врачу не чаще

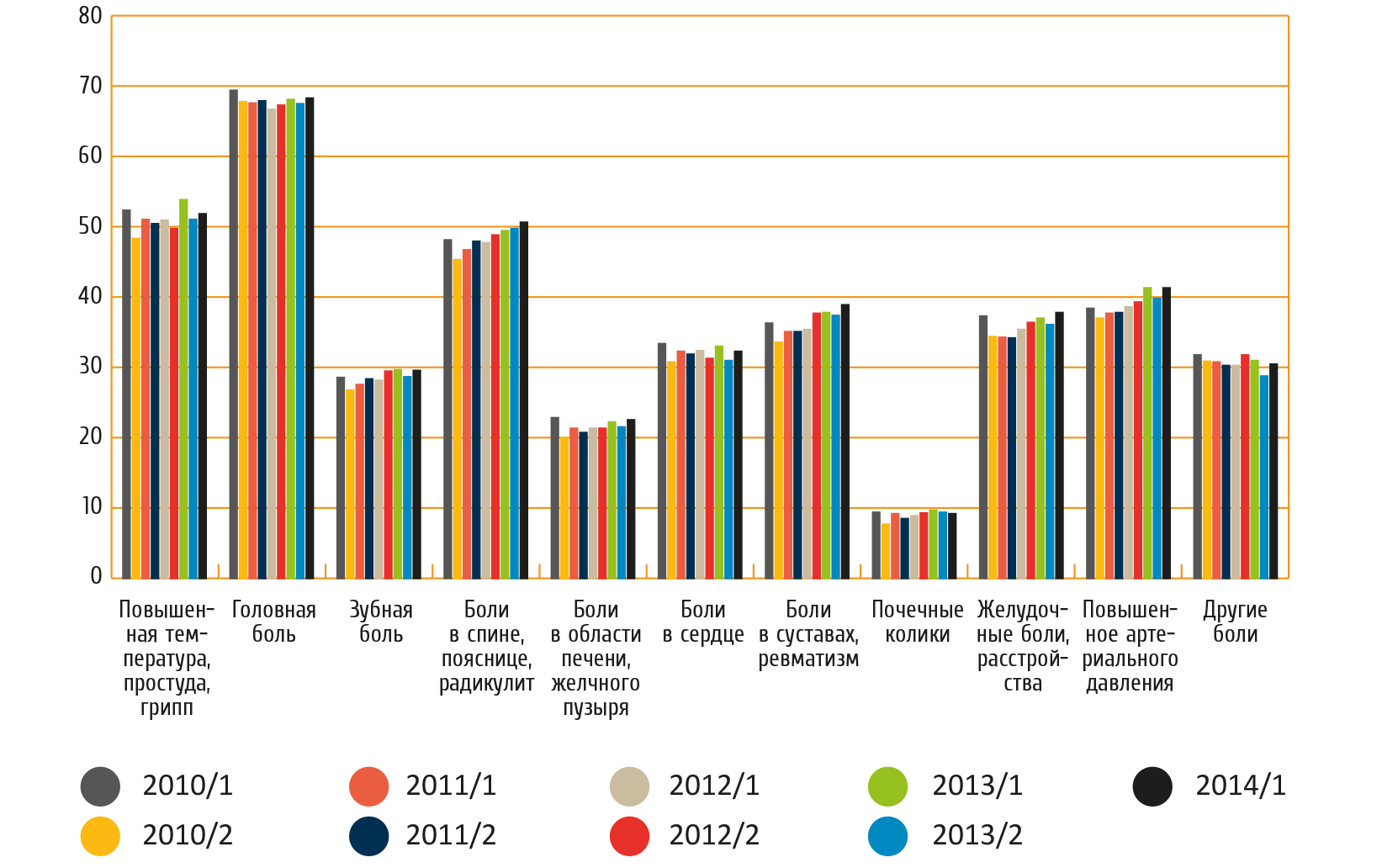

В то же время частота большинства заболеваний не снижается, более того, как показывают данные TNS Marketing Index, по таким видам заболеваний, как боли в спине, пояснице, радикулит, боли в суставах, ревматизм, повышенное артериальное давление, в последние три года отмечается рост на 3%.

По количеству обращений населения к бесплатным врачам на первом месте находится терапевт — свыше 40% населения в возрасте 18+ приходит на прием к терапевту хотя бы раз в полгода. На втором и третьем местах — гинеколог и невропатолог — около 15% и 14% соответственно.

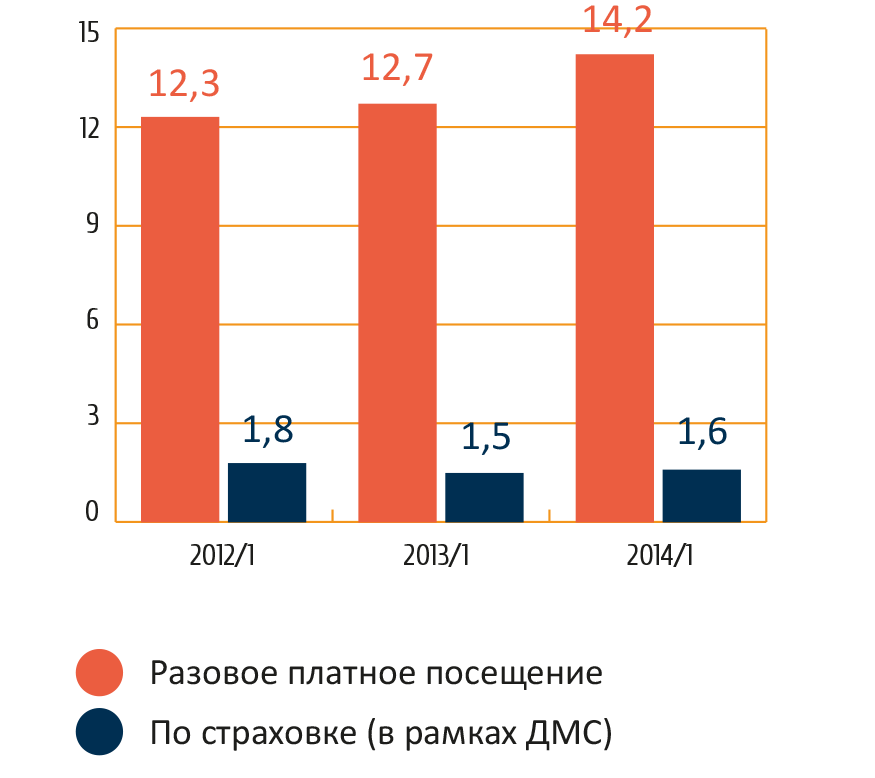

Для посещаемости платных врачей характерна иная картина: к ним обращается значительно меньшая часть населения. В приоритете — гинекологи и офтальмологи — 4% и 3% соответственно, на третьем месте — терапевты (2,5%).

Добровольное медицинское страхование (ДМС) все еще не популярно в России. По данным Marketing Index, полис ДМС имеет 5% россиян старше 18 лет. Посещаемость платных лечебных заведений носит в основном разовый характер.

-

Источник: HealthIndex, 2010 - 1HY 2014

Источник: HealthIndex, 2010 - 1HY 2014 -

Источник: HealthIndex, 2010 - 1HY 2014

Источник: HealthIndex, 2010 - 1HY 2014 -

Источник: TNS Marketing Index, 2010 - 1HY 2014

Источник: TNS Marketing Index, 2010 - 1HY 2014 -

Источник: HealthIndex, 2010 - 1HY 2014Для посещаемости платных врачей характерна иная картина: к ним обращается значительно меньшая часть населения. В приоритете - гинекологи и офтальмологи - 4% и 3% соотвественно, на третьем месте - терапевты (2,5%).

Источник: HealthIndex, 2010 - 1HY 2014Для посещаемости платных врачей характерна иная картина: к ним обращается значительно меньшая часть населения. В приоритете - гинекологи и офтальмологи - 4% и 3% соотвественно, на третьем месте - терапевты (2,5%). -

Источник: TNS Marketing Index, 2010 - 1HY 2014

Источник: TNS Marketing Index, 2010 - 1HY 2014 -

Источник: TNS Marketing Index, 1HY 2012 - 1HY 2014

Источник: TNS Marketing Index, 1HY 2012 - 1HY 2014 -

Источник: HealthIndex, 2009 - 1Q 2014

Источник: HealthIndex, 2009 - 1Q 2014 -

Источник: HealthIndex, 1Q 2014

Источник: HealthIndex, 1Q 2014

Покупка и выбор лекарств

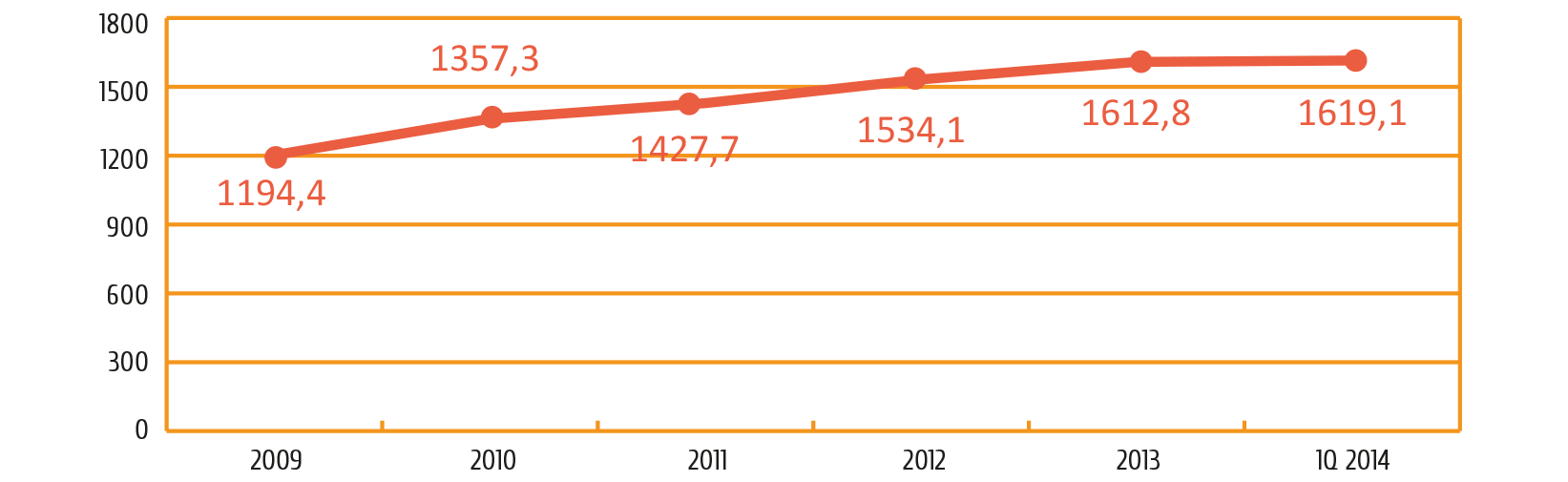

Как показывают исследования HealthIndex Synovate Comcon, затраты в аптеках ежегодно растут, при этом одним из главных драйверов является рост цен на многие лекарственные препараты.

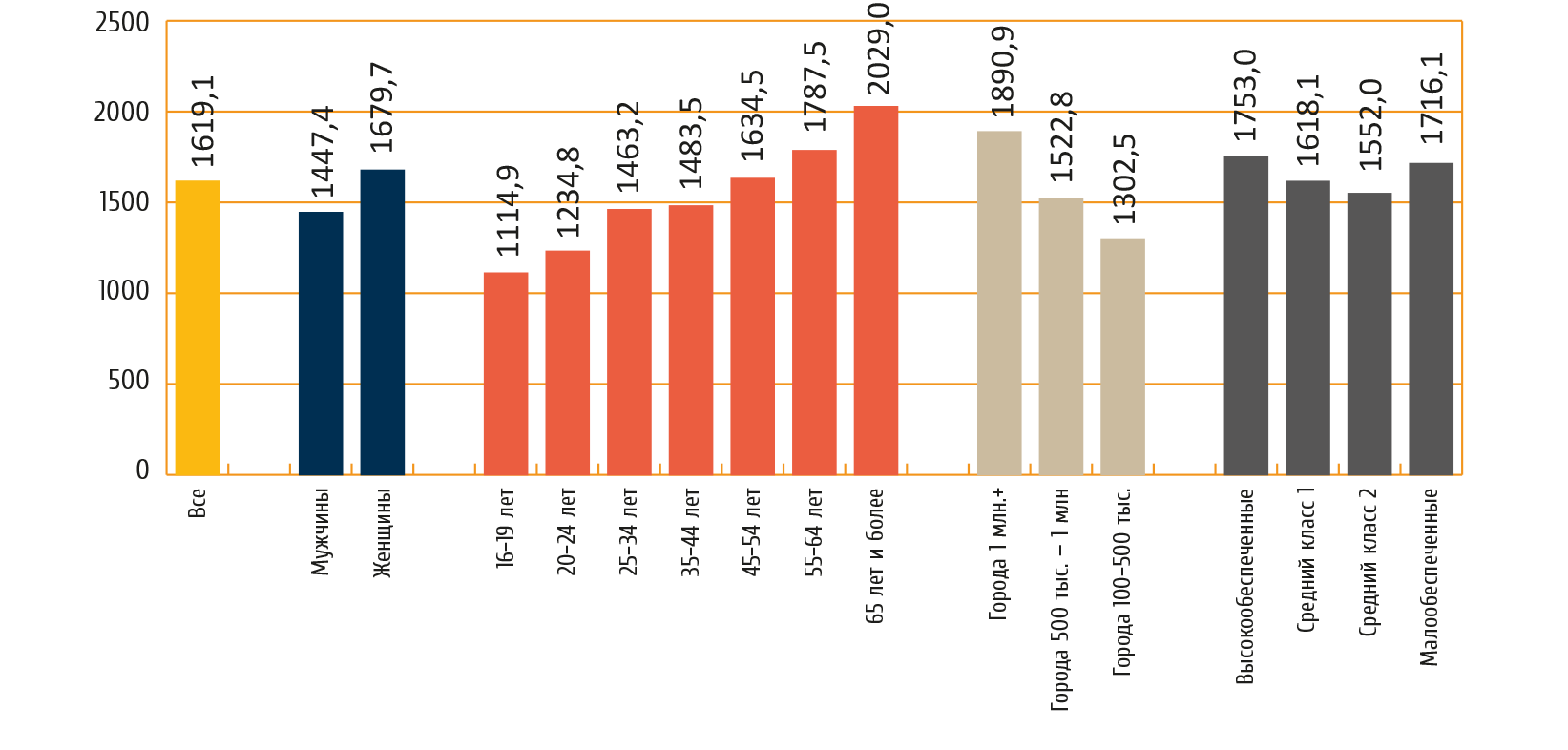

Больше на лекарства тратят женщины, а также жители крупных мегаполисов. Расходы на медикаменты увеличиваются с возрастом покупателей.

При выборе лекарств среди населения растет роль врачей как драйверов принятия решений. Вместе с тем остается высокой доля людей, самостоятельно выбирающих лекарственные препараты с учетом личного опыта и/или рекомендаций ближайшего окружения.

Реклама лекарственных препаратов в первую очередь влияет на уровень их знания, играя роль первичного импульса для поиска информации, консультирования и затем уже окончательного решения о покупке. По данным исследований HealthIndex, около 63% приходящих в аптеку покупателей точно знают, что им необходимо купить.

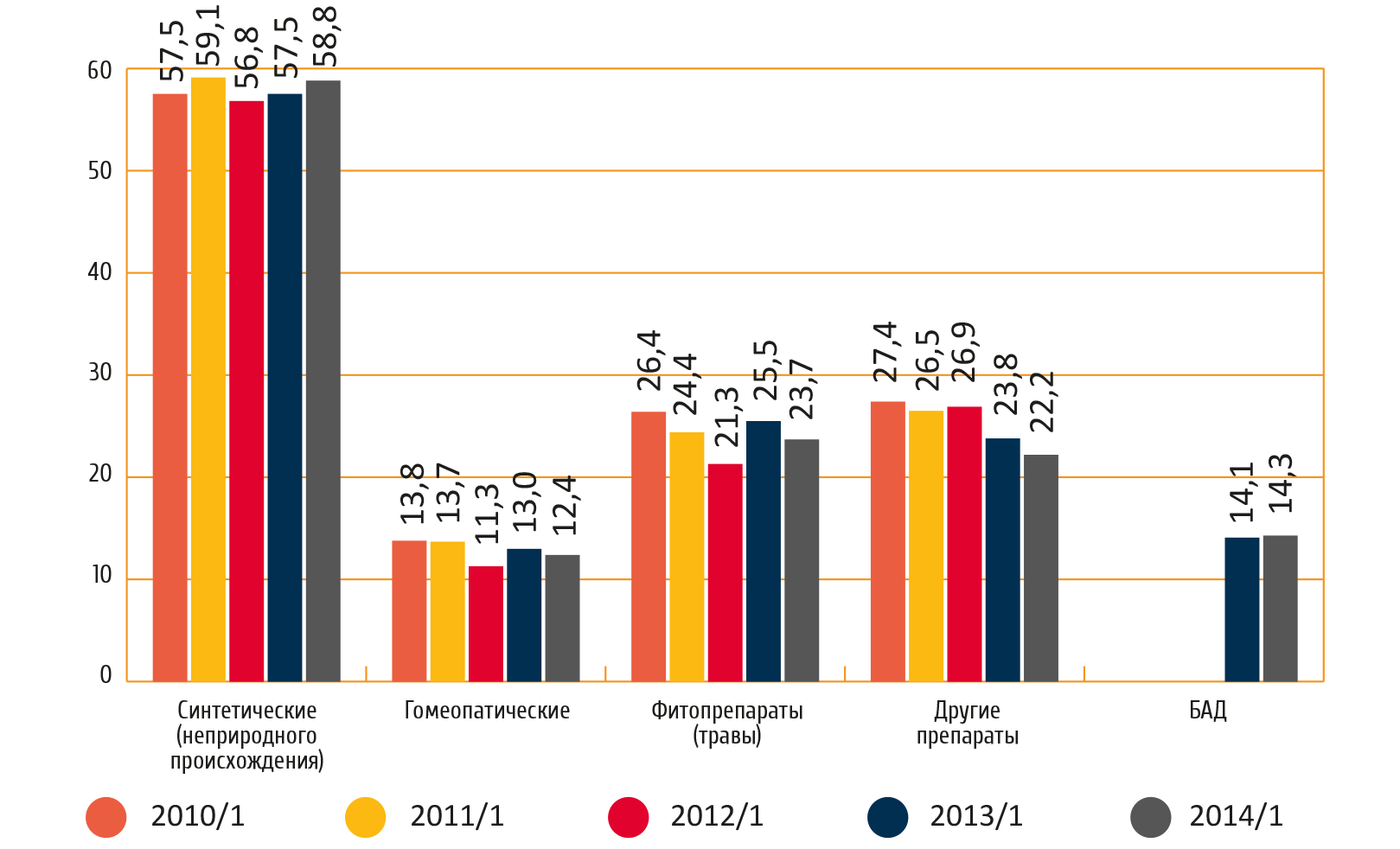

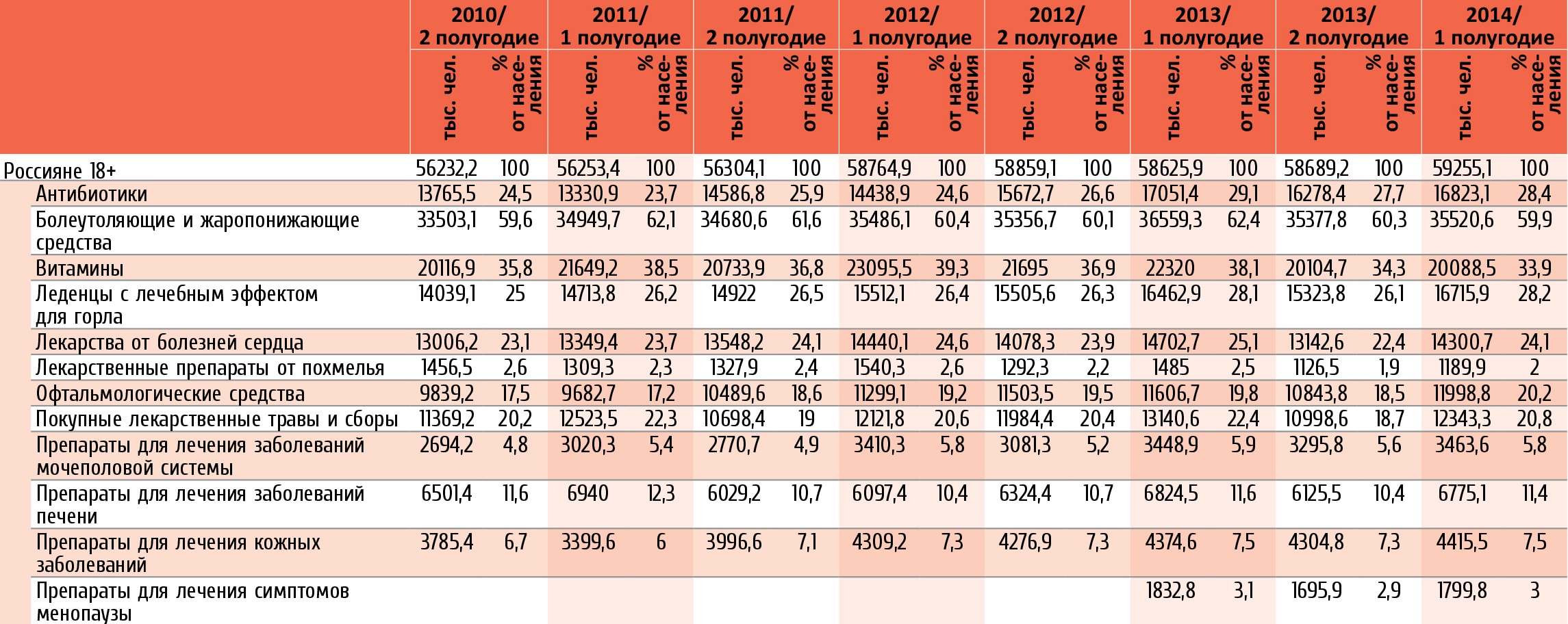

Согласно информации проекта TNS Marketing Index, среди всего объема покупаемых лекарственных препаратов наибольшая доля принадлежит синтетическим лекарствам. При этом популярность БАД за последние два года остается стабильной: их покупают около 15% россиян (18+).

Наиболее популярными среди населения являются болеутоляющие и жаропонижающие лекарственные препараты — их хотя бы раз в полгода использовали почти 60% взрослого населения. На втором и третьем местах — средства от насморка (42,5%) и препараты от кашля и боли в горле (40,3%) (данные TNS Marketing Index за первое полугодие 2014 года).

Стабильный и устойчивый рост наблюдается в категориях «Средства для лечения и укрепления кровеносных сосудов» и «Средства для улучшения мозгового кровообращения». Наибольшее падение потребления за последние три года (2012-2014 гг.) можно наблюдать в категории «Витамины» — с 39,3% до 33,9%.

-

Источник: TNS Marketing Index, 1HY 2010 - 1HY 2014

Источник: TNS Marketing Index, 1HY 2010 - 1HY 2014 -

Источник: TNS Marketing Index, 1HY 2014

Источник: TNS Marketing Index, 1HY 2014 -

Источник: TNS Marketing Index, 1HY 2014

Источник: TNS Marketing Index, 1HY 2014

Знание и потребление марок лекарственных препаратов, рекламная активность в категории

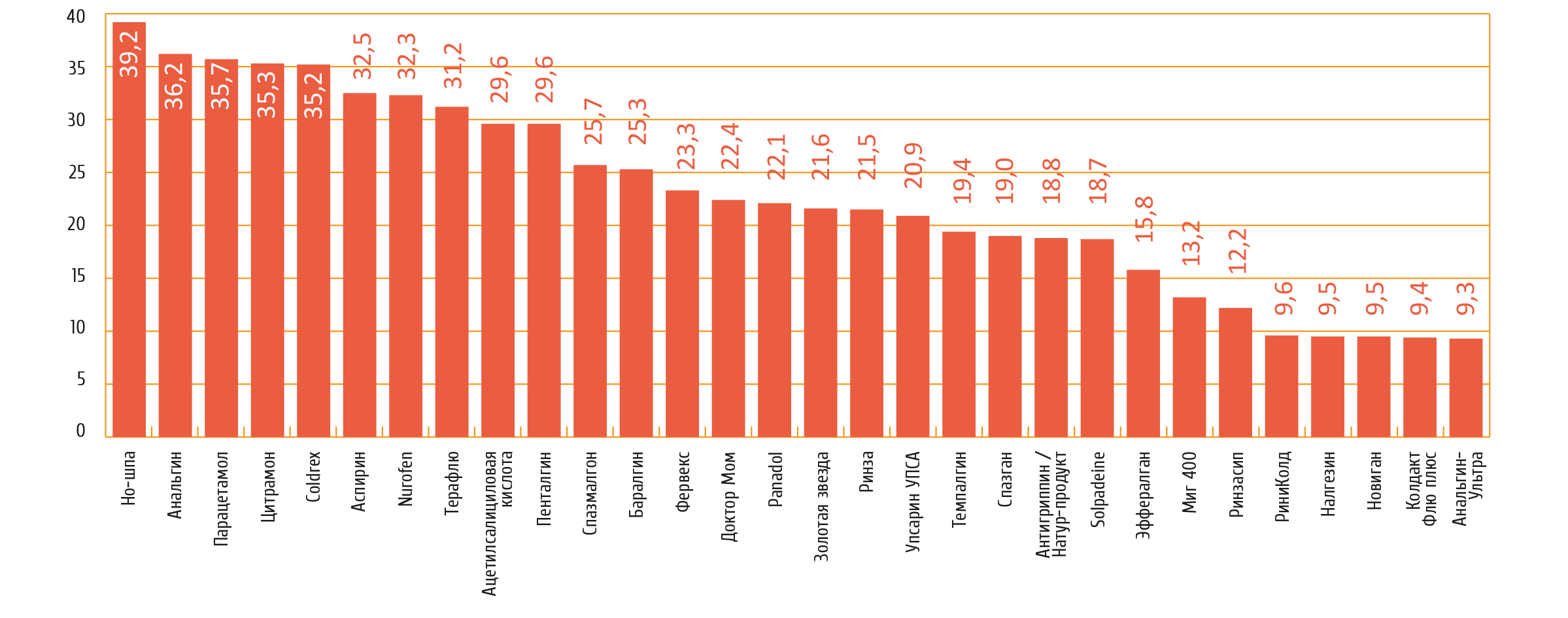

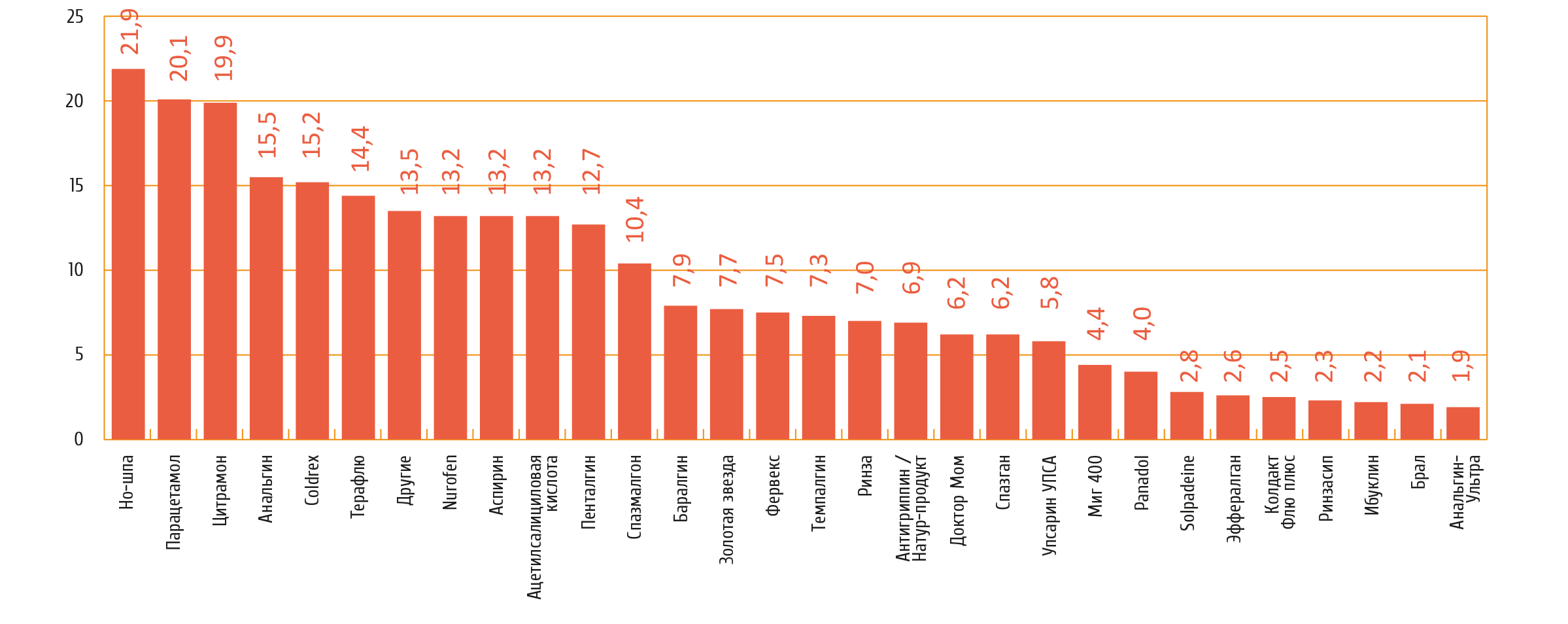

Знание и потребление конкретных марок лекарственных препаратов имеет свои особенности в каждой категории. Приведем для примера основные показатели для топ-30 марок наиболее потребляемой и конкурентной категории «Болеутоляющие и жаропонижающие средства».

Как видим, тройка лидеров по знанию выглядит так: «Но-шпа» — 39,2%, «Анальгин» — 36,2% и «Парацетамол» — 35,7%. Интересно сравнить показатели знания и потребления для этой категории.

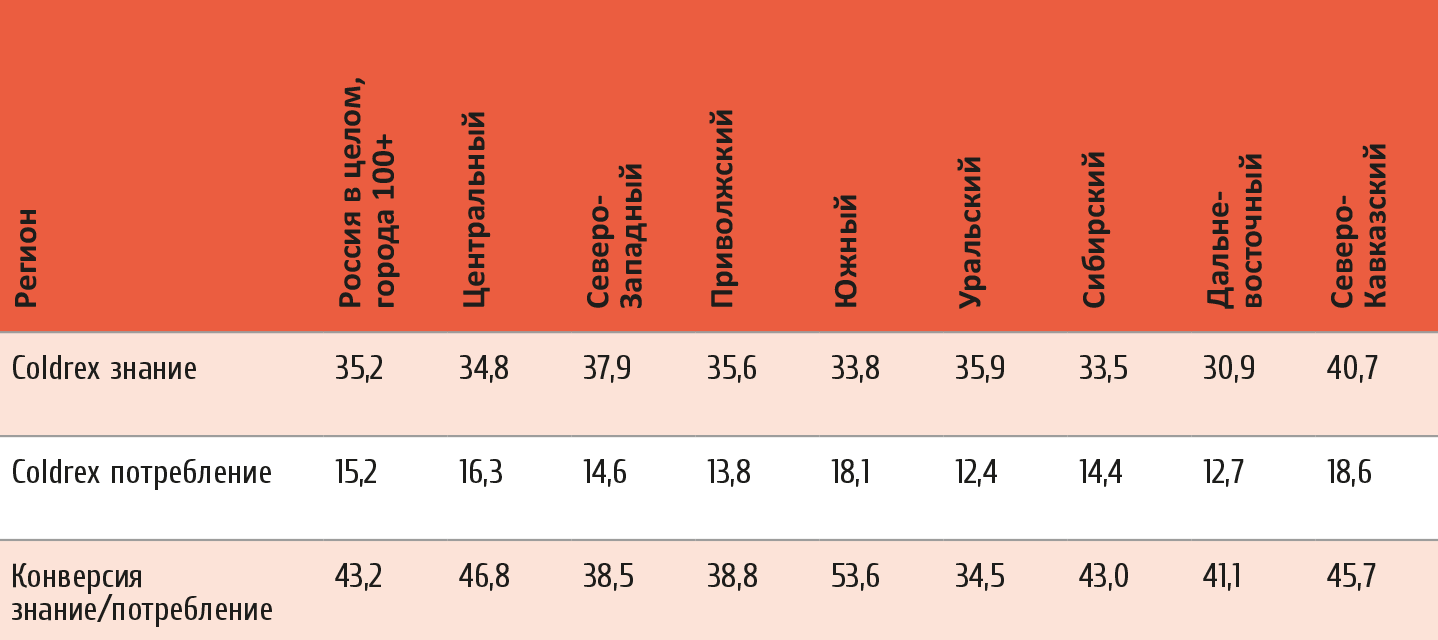

Тройка лидеров: «Но-шпа» — 21,9%, «Парацетамол» — 20,1% и «Цитрамон» — 19,9%. Как видим, лидерство «Но-шпы» сохранилось. Однако конверсия знания в потребление у различных марок лекарств значительно отличается, ибо на нее влияет множество факторов: цена, дистрибуция, рекламная активность, упаковка и т.д. Также различаются показатели знания и потребления по регионам. Приведем региональные данные для препарата Coldrex.

-

Источник: TNS Marketing Index, 1HY 2014

Источник: TNS Marketing Index, 1HY 2014 -

Источник: TNS Russia

Источник: TNS Russia -

Источник: TNS Russia

Источник: TNS Russia -

Источник: TNS Russia

Источник: TNS Russia -

Источник: TNS Russia

Источник: TNS Russia -

Источник: TNS Russia

Источник: TNS Russia

Динамика рекламных затрат в целом по категории имела нарастающий характер весь рассматриваемый период с 2012 по 2013 год, что отражало как общий рост рекламных бюджетов, так и медиаинфляцию на рынке.

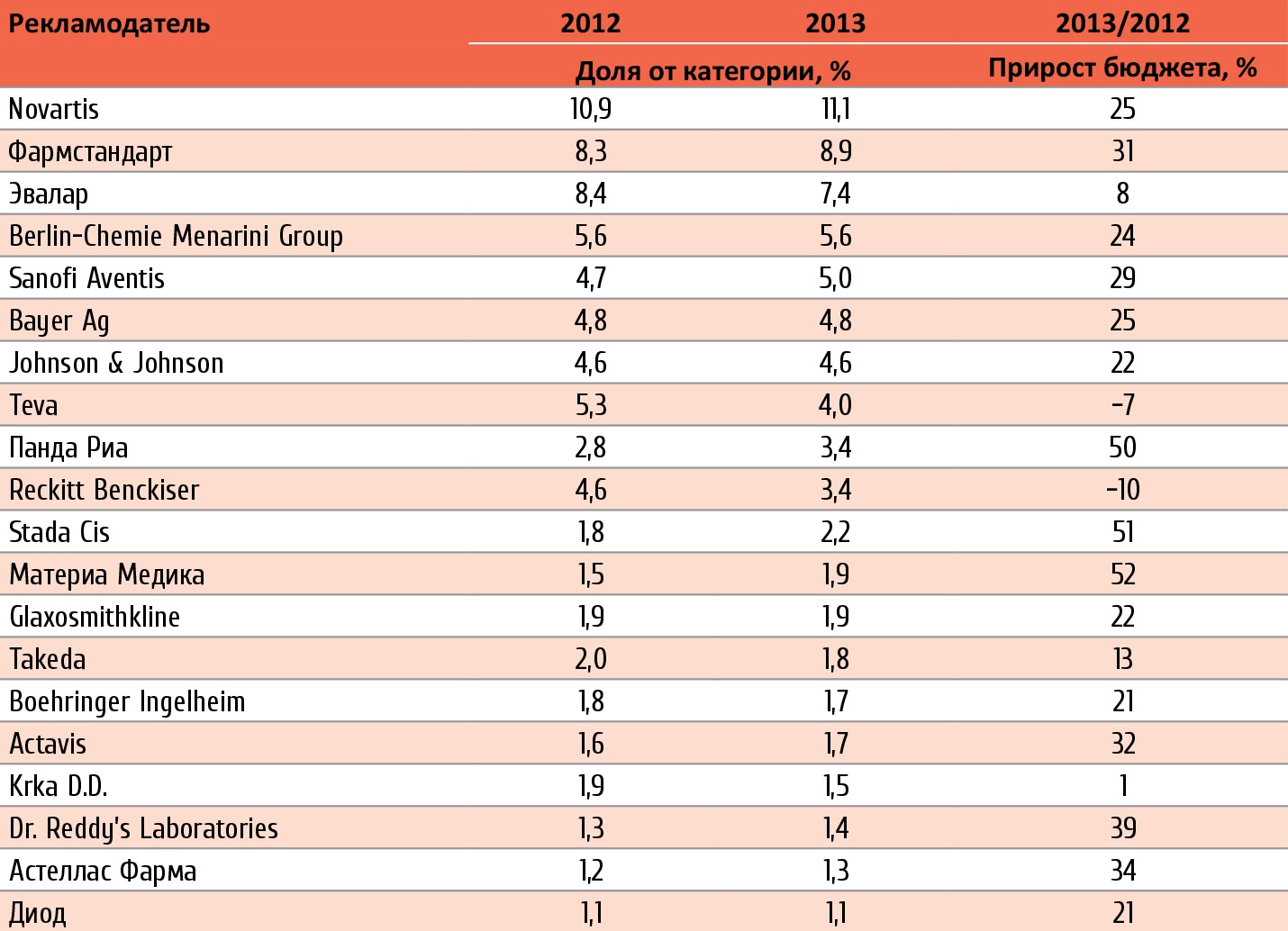

Крупнейшие рекламодатели в категории (топ-20) за рассматриваемый период представлены в Таблице 2. Тройка лидеров-производителей лекарственных средств выглядит так: Novartis, «Фармстандарт», «Эвалар». Все они прибавили в рекламных бюджетах в 2013 году по сравнению с 2012, в наибольшей степени — Novartis (+25%). В целом, по категории максимальный рост отмечен у рекламодателей Stada Cis и «Материа Медика» — по 51%; игроки в топ-20, сократившие свои расходы в 2013 году, — Reckitt Benckiser (–10%) и Teva (–7%).

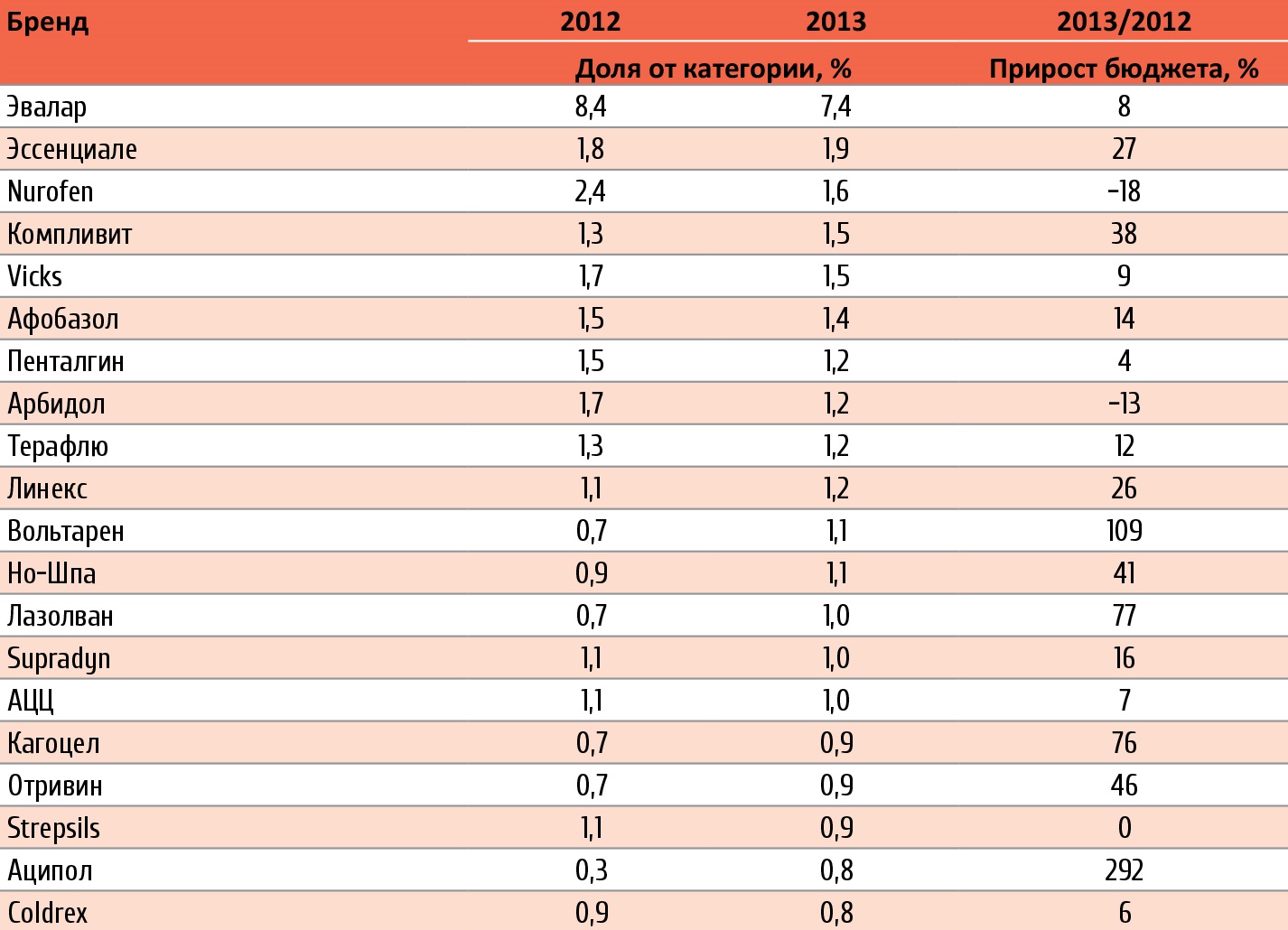

Среди брендов по рекламным затратам с большим отрывом лидирует «Эвалар». Наибольший показатель роста среди лидеров — у «Эссенциале» (+27%). А вот замыкающий тройку Nurofen сократил рекламные бюджеты на 18%.

В целом, по категории максимальный рост в топ-20 отмечен у брендов «Аципол» и «Вольтарен»: +289% и 109% соответственно; среди сокративших свои расходы в 2013 году наряду с упомянутым Nurofen также «Арбидол» (–13%)

Сезонность рекламных затрат в категории имеет два ярко выраженных пика: в октябре и марте. В летние месяцы рекламная активность основных игроков минимальна.

Среди используемых традиционных медиа (без интернета) безусловным лидером по рекламным бюджетам в 2012–2013 годах является ТВ (более трех четвертей всех затрат). Далее следуют пресса и радио. Доля наружной рекламы крайне мала.

В основном медианосителе — ТВ — пять каналов с наибольшими инвестициями (по топ-20 рекламодателям) расположились следующим образом (в порядке убывания): «Первый канал», «Россия 1», НТВ, СТС, ТНТ.

Для радио пять наиболее популярных у рекламодателей станций выглядят так: «Европа Плюс», «Ретро FM», «Русское Радио», «Радио России» и «Шансон».

В прессе первую пятерку изданий образуют: «Аргументы и факты», «Комсомольская правда» («Толстушка»), «Антенна-Телесемь», «Жизнь», «Телепрограмма». Большинство из данных изданий вышли на лидирующие позиции благодаря массивной кампании «Эвалар».

В наружной рекламе (использовалась только двумя рекламодателями) основным форматом является билборд.

Примечание: Бюджеты на закупку рекламы базируются на результатах мониторинга исследовательских компаний TNS Russia и «ЭСПАР-Аналитик». Свои экспертные заключения, на каких условиях различные группы рекламодателей закупают рекламу, предоставляют крупнейшие покупатели инвентаря. Подробнее о методике по ссылке.

Экономить на здоровье вроде бы не принято. Однако, возможно, многим придется это сделать. В ближайшее время мы увидим противостояние двух тенденций. С одной стороны, снижение доходов сделает платные медицинские услуги менее доступными (особенно, за пределами городов-миллионников). С другой же стороны, доступность бесплатной помощи и ее объем тоже будет сокращаться. Можно предсказать и исключение ДМС из соцпакетов некоторых компаний. Соответственно, нам придется либо платить за здоровье больше, либо находить компромисс между здоровьем и финансовыми возможностями.

На рынке медицинских услуг усилится конкуренция. Клиникам потребуется выделяться из массы аналогов. Традиционно качество таких услуг у нас оценивают по личным рекомендациям. Так что можно прогнозировать рост перспектив у сервисов, способных реализовать потенциал word of mouth. Например, технологий реферального маркетинга.

Говоря о рекламе лекарственных средств, важно отметить жесткое регулирование в данной сфере. Нельзя забывать и о моральной составляющей. Поэтому данный сегмент таит в себе много возможностей и рисков. В то же время могу предположить рост интереса к дженерикам и другим заменителям дорогостоящих лекарств. Фармацевтическим гигантам потребуется еще больше ресурсов, чтобы объяснить преимущества дорогих лекарств. Можно ожидать и рост интереса к БАДам.