Обзор автомобильного рынка России

Общий объем продаж новых легковых автомобилей за 2012 год увеличился на 11% по сравнению с 2011 годом и составил 2 935 тыс. единиц, впервые превысив рекордный объем докризисного 2008 года (2 897 тыс.). При этом наибольший темп роста продаж по сравнению с аналогичным периодом прошлого года наблюдался в первые месяцы 2012 года. Прирост продаж за первое полугодие 2012 года составил 14% по отношению к аналогичному периоду 2011 года. Пик продаж пришелся на июнь 2012 года, когда было реализовано более 272 тыс. новых автомобилей. Рост несколько замедлился в последнем квартале 2012 года на фоне ухудшения экономической конъюнктуры и неуверенности на финансовых рынках, однако положительная динамика все же сохранилась. При этом оптимистичные ожидания автопроизводителей относительно роста продаж в 2012 году, вызванные стремительным повышением спроса в 2011 году (39% в натуральном выражении), сказались в том, что уже в третьем квартале 2012 года дилеры были вынуждены предлагать скидки и проводить акции в связи с наличием больших запасов автомобилей на складах.

Основными факторами роста продаж в 2010–2013 годах стали:

- Рост доходов населения и оживление потребительского спроса;

- Рост кредитования на покупку автомобилей;

- Стабильная макроэкономическая ситуация в России.

Среди важных событий на автомобильном рынке следует отметить поэтапный переход со стандарта топлива Евро-2 на Евро-5 (с 2013 года действует Евро-3, с 2015 года будет принят Евро-4 и с 2016 года — Евро-5). Кроме того, с 1 сентября 2012 года начал действовать утилизационный сбор для производителей и импортеров автомобилей. В 2013 сравнительно с 2012 годом в штучном выражении продажи снизились на 5,5%, а в денежном — на 3%, что также вынудило дилеров в конце года проводить промоакции и снижать цены на большинство моделей.

Иномарки российского производства стали единственным сектором, в котором произошел рост продаж. По результатам 2013 года доля продаж иномарок российского производства выросла до 50% всех продаж новых легковых автомобилей в России. Данная динамика в значительной степени объясняется перераспределением продаж вследствие сокращения импорта иномарок. Снижение продаж отечественных автобрендов связано с начавшейся модернизацией и обновлением модельного ряда на заводе «АвтоВАЗ».

В 2013 году, по данным Synovate Comcon (Russian Target Group Index 2013), основные показатели по автовладению в России достигли следующих величин:

- В целом по России 35% семей имеют хотя бы один автомобиль;

- По Москве — 44% семей;

- Соотношение новых/подержанных автомобилей составляет по России 46%/54% соответственно, по Москве — 61%/49%;

- Соотношение отечественных/иностранных брендов автомобилей во владении для России равно 33%/67%, при этом тенденция вытеснения иностранными брендами отечественных имеет устойчивый характер.

По итогам девяти месяцев 2014 года средневзвешенная цена на новый легковой автомобиль составила 990 тыс. рублей, что на 9,2% выше аналогичного показателя за прошлый год. В то же время средняя зарплата достигла показателя 31 900 рублей (+5,1% к АППГ).

Сравнение динамики зарплат и цен на автомобили

Шесть лет назад (в 2008 году) средняя зарплата в России составляла 17,3 тыс. рублей, а средневзвешенная стоимость нового автомобиля — 552 тыс. рублей. Сейчас средняя зарплата чуть выше 30 тыс. рублей, а средневзвешенная цена автомобиля почти 1 млн рублей. И тот, и другой показатели выросли примерно на 80%.

Источник: Информационная система Autostat-Radar

Текущее положение (третий квартал 2014 года)

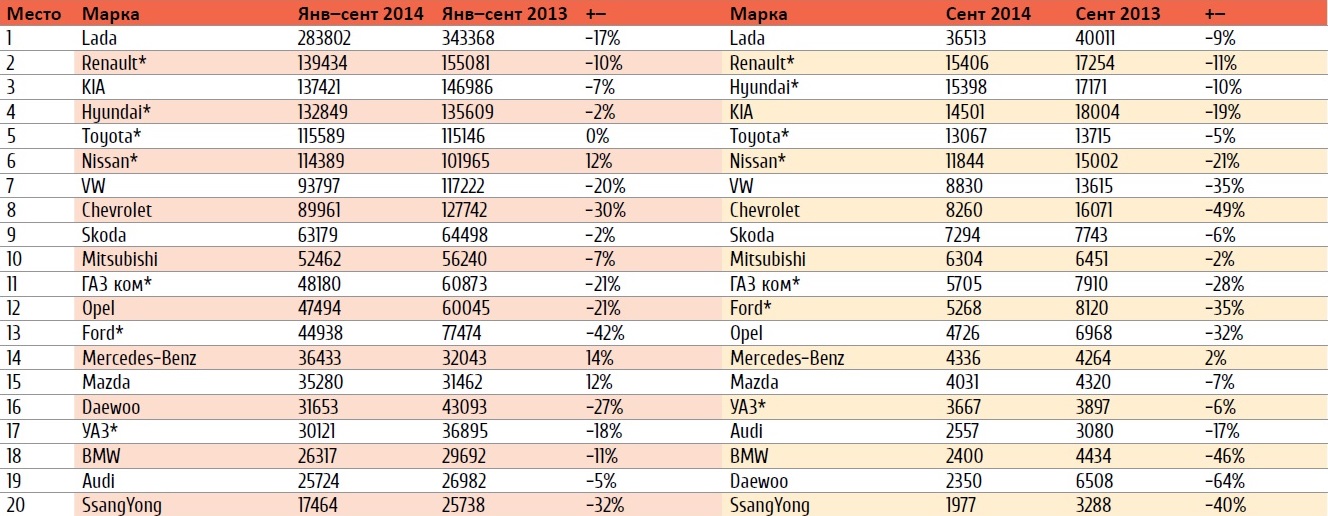

По данным Комитета автопроизводителей АЕВ, за девять месяцев 2014 года в России продано 1,78 млн новых автомобилей, что на 13% меньше, чем за аналогичный период 2013 года. Вслед за традиционно занимающей первое место по продажам Lada расположились: Renault, продавший 139,4 тыс. авто, KIA — 137,4 тыс. и Hyundai — 132,8 тыс. машин.

Тройка лидеров по концернам выглядит так: АвтоВАЗ-Renault-Nissan, Hyundai-KIA Group, VW Group. По динамике среди крупных производителей лидирует Mercedes-Benz — 14% роста, второе и третье места делят Nissan и Mazda с 12%. В отстающих — по-прежнему Ford (–42%).

Спад продаж в сентябре 2014 года сократился на 5,7% — до 20,1%, но на это

повлияли сезонные факторы: окончание отпусков и усилия участников рынка по

успешному завершению квартала. В то же время общая динамика российского

авторынка демонстрирует продолжающееся падение объемов сбыта по сравнению с

прошлым годом.

К катастрофическому падению привело замедление роста российской экономики:

ослабление курса рубля, снижение уровня уверенности потребителей, уменьшение

темпов розничных продаж, снижение темпов роста ВВП. По мнению экспертов,

существенное влияние на российский авторынок оказала и ситуация на Украине:

внешнеполитические факторы привели к разрушению торговых связей, а также к

падению фондового рынка. На фоне этого в стране вырос страх безработицы.

Нестабильная экономическая ситуация напрямую повлияла на российские банки, которые ужесточили политику в отношении заемщиков. Увеличение процентной ставки в России, где до 90% автомобилей покупается в кредит, нанесло серьезный удар по отечественному авторынку. Ожидаемое снижение прямых инвестиций также оказывает негативный эффект. Поэтому говорить о каком-либо переломе тенденции на авторынке пока нет оснований.

Продажи новых автомобилей в России

январь-сентябрь 2014 года (в сравнении с тем же периодом 2013 года)

На основе данных Association of European Businesses

1. Продажи легких коммерческих автомобилей включены в общие цифры продаж по маркам, если присутствуют в продуктовой линейке марки (отмечены *); указаны отдельно по некоторым маркам. LCV<3,5т (в отдельных исключениях масса достигает верхнего предела 6т). Возможны незначительные корректировки данных по легкой коммерческой технике.

2. Продажи марки Alfa Romeo в России осуществляются через ЗАО «Крайслер РУС» с марта 2014 г.

Вторичный рынок

Вторичный рынок за три квартала 2014 года показал рост на 9% до 4,47 млн единиц (здесь и далее использованы данные компании PwC), что свидетельствует о переориентации значительной части автовладельцев на покупку подержанного автомобиля. Также сказался тот фактор, что на вторичный рынок выплеснулся большой объем трехлетних постгарантийных машин, приобретенных в «благополучный» 2011 год (очень распространенная модель эксплуатации нового автомобиля в России выглядит так: купить в кредит новый авто, три года «отъездить на гарантии» и рассчитаться за кредит, после чего продать).

По итогам сентября количество проданных на вторичном рынке автомобилей составило немногим больше 500 тыс. машин, что на 3% меньше, чем за аналогичный месяц прошлого года. Такие данные приводит агентство «Автостат».

Продажи традиционно лидирующей на вторичном рынке Lada в сентябре снизились на 0,4% в сравнении с аналогичным месяцем прошлого года и составили 158 тыс. машин. Первенство модельного рейтинга при небольшом сокращении спроса (–0,5%) по-прежнему возглавляет семейство Классики (модель 2107). По итогам девяти месяцев «АвтоВАЗ» демонстрирует положительную динамику (+3,5%). Среди иномарок лидер прежний — Toyota: за месяц продано 56,7 тыс. машин, что на 3% меньше, чем в сентябре прошлого года. При этом по итогам января-сентября марка сохраняет рост (+6%). На второй строчке рейтинга иномарок расположился Nissan (+7% в сентябре; +14,6% по итогам девяти месяцев), а на третьей — Chevrolet (+14% в сентябре; +20% в январе-сентябре). Замыкает пятерку Ford с ростом в 6% и 12% по итогам сентября и трех кварталов соответственно. В топ-10 брендов по объему продаж в сентябре попали также Hyundai, Volkswagen, Mitsubishi, Honda и Renault.

Несмотря на негативные итоги года, при улучшении экономической и социально-политической ситуации тренд падения отечественного авторынка может достаточно быстро измениться. Объективные и долговременные драйверы потенциального роста российского рынка автомобилей остаются неизменными:

- Устаревший автопарк (средний возраст автомобилей в России составляет 10–12 лет, в Европе — 7 лет);

- Низкая степень обеспеченности населения автомобилями по сравнению с развитыми автомобильными рынками (260 автомобилей на 1000 человек в России по сравнению с 532 автомобилями в Германии и 641 — в США);

- Развитие инфраструктуры и строительство автомобильных дорог.

Реклама автопроизводителей, знание марок и предпочтения потребителей

В целом, сегмент «Автомобили» традиционно является одним из лидирующих на российском рекламном рынке, входя в топ-3 крупнейших категорий-рекламодателей по всем основным медиа (источник — AdIndex Data Center). Прежде всего, рассмотрим динамику знания автомарок — показатель, на который реклама оказывает первоочередное воздействие.

В тройку лидеров по известности попал только один иностранный бренд — BMW. Интересно отметить, что у большинства брендов наблюдался заметный рост известности в период 2012/2013 (лидеры — SsangYong, Toyota/Lexus и Nissan/Infinity) и некоторый спад в период 2013/2014 (более заметный — у Fiat, Alfa Romeo и Subaru).

Это может свидетельствовать об уменьшении интереса населения к автомобильной теме. Только считанное число брендов избежало падения известности в 2014 году, среди них — в основном лидеры по данному показателю.

Говоря о предпочтениях российских автолюбителей, можно выделить следующие наиболее типичные характеристики, которым должен удовлетворять искомый легковой автомобиль (источник — TNS Marketing Index 2012–2014):

- импортный бренд;

- тип кузова — седан или кроссовер;

- цена — до 1 млн рублей или чуть выше;

- предпочтительно автоматическая коробка передач;

- обязательное оборудование — кондиционер, электростеклоподъемники, подушки безопасности;

- тип двигателя — бензиновый, объемом 1,4–1,8 л;

- привод — передний или полный.

Динамика рекламных затрат в целом по категории имела нарастающий характер

весь рассматриваемый период, что отражало как общий рост рекламных бюджетов,

так и медиаинфляцию на рынке.

Доминирует реклама легковых автомобилей и внедорожников (включая

кроссоверы).

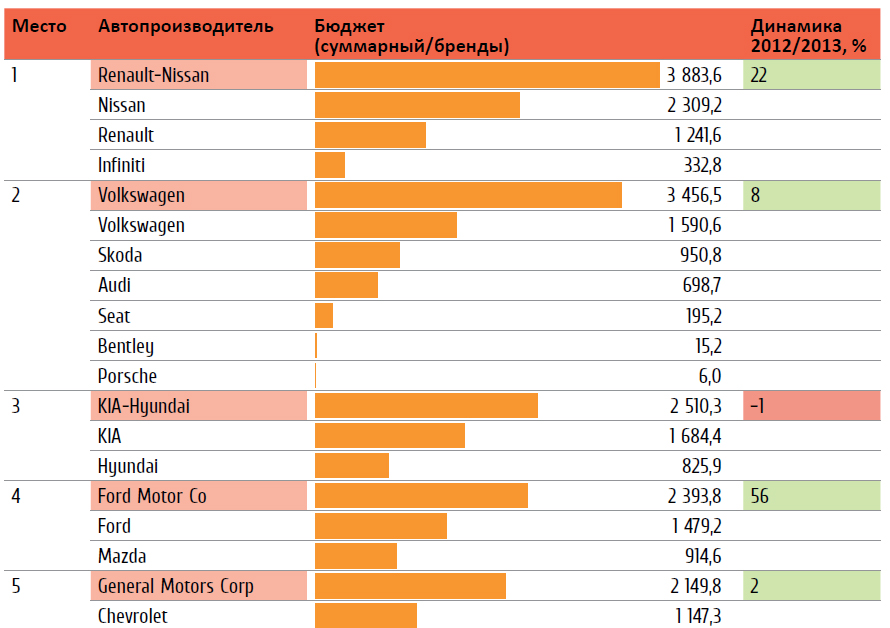

Структура рекламных инвестиций

категории «Легковой автотранспорт» (2012-2013 годы)

-

Источник: AdIndex Data Center

Источник: AdIndex Data Center -

Источник: AdIndex Data Center

Источник: AdIndex Data Center

Сезонность рекламных затрат в категории имеет два ярко выраженных пика: весной и осенью. В летние месяцы и в январе-феврале рекламная активность основных игроков минимальна.

Среди используемых традиционных медиа (без интернета) наибольшая доля по рекламным бюджетам приходится на ТВ (чуть более половины) и радио.

В основном медианосителе — ТВ — пять каналов с наибольшими инвестициями (по топ-20 рекламодателям) расположились следующим образом (в порядке убывания): «Первый канал», НТВ, «Рен-ТВ», ТНТ, СТС.

Для радио пять наиболее популярных у рекламодателей станций выглядят так: «Европа Плюс», «Авторадио», «Ретро ФМ», «Русское Радио», «Наше Радио».

В прессе первую пятерку изданий образуют: «Коммерсантъ» (включая все тематические выпуски и приложения), «За рулем» (федеральный + Москва), «Афиша» (с тематическими выпусками), «Автомир» (включая «Тест-Драйв»), «Клаксон».

В наружной рекламе наиболее популярными форматами являются билборды, а также крышные установки и брандмауэры.

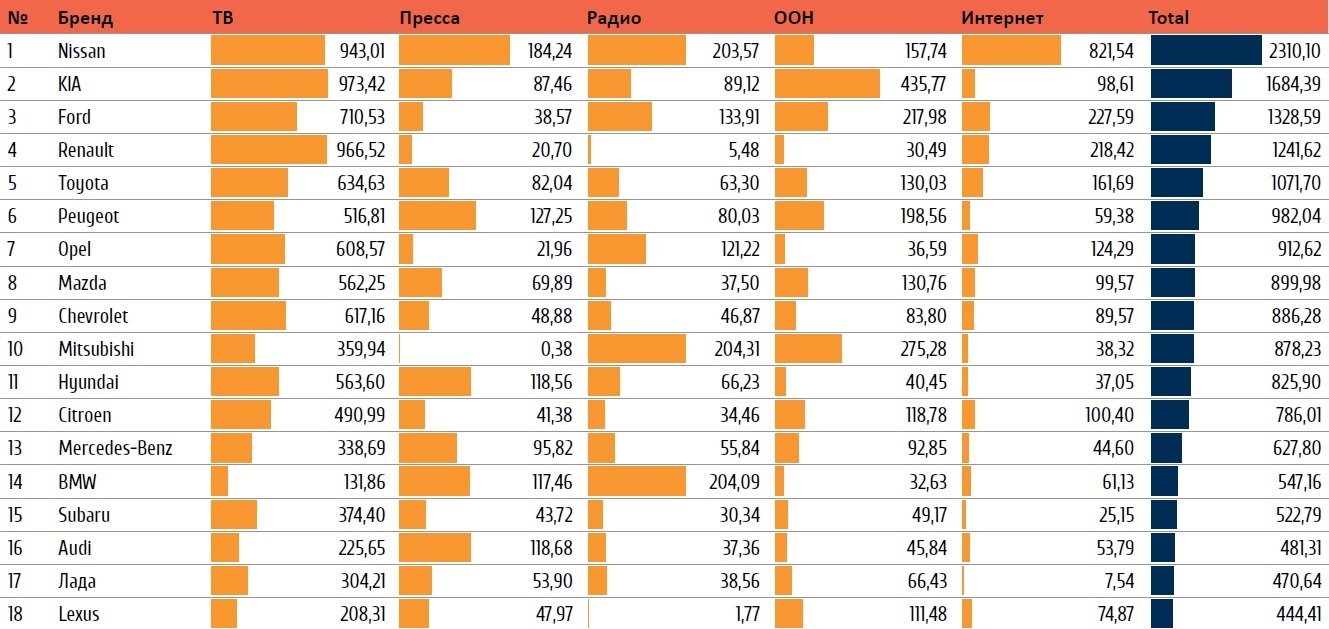

Тройка брендов-лидеров по рекламным затратам в основных медиа за 2013 год

Примечание: Бюджеты

на закупку рекламы базируются на результатах мониторинга

исследовательских компаний TNS Russia и

Падение рубля спутало все карты авторынку. Весь 2014 год говорили о замедлении продаж и стагнации рынка. И тут за последние два месяца были проданы почти все запасы и реализован отложенный спрос примерно на год вперед. Именно поэтому сейчас трудно спрогнозировать ситуацию на авторынке не просто на год, а даже на квартал вперед. Однако уже сейчас понятно, что первое полу годие будет «мертвым сезоном». Те, кто не успел купить автомо биль в 2014 году, будут вынуждены либо отложить покупку до лучших времен, либо ждать и копить. Неопределенность на рынке кредитования также затормозит продажи. Пока абсолютно не ясно, как изменятся условия и ставки. В этой ситуации чуть лучше будут обстоять дела у автобрендов, которые имеют кэптивные банки и программы кредитования. С высокой долей уверенности можно говорить о снижении числа автобрендов на рынке. В ближайшее время многие небольшие производители пересмотрят свои планы. Труднее спрогнозировать активность китайских брендов. С одной стороны, кризис 2008 года заставил многих из них свернуть активность в России. С другой же стороны — низкая цена и постепенно улучшающееся качество продукции могут сделать их более привлекательными для россиян. Очевидно, что на рекламе все это отразится снижением бюджетов и еще большим вниманием к эффективности. За клиента будут бороться еще отчаяннее. И еще больше бюджетов будут мигрировать из печатных СМИ и ТВ в digital. В качестве примера можно привести бренд Volvo, который уже рассматривает интернет не только как средство коммуникации, но и как полноценный канал продаж. Конечно, имиджевая реклама от производителей не исчезнет, но она станет более таргетированной. Непосредственные же продавцы автомобилей будут стараться в каждом случае определять, как конкретное сообщение способствует покупке.