«Пятерочка» и «Самокат» оказались лидерами по доле голоса на рынке e-grocery

Как крупные бренды продвигаются в интернете в условиях замедления сегмента онлайн-гастрономии — в исследовании Digital Budget

На фоне замедления роста рынка e-grocery крупнейшие игроки пересматривают подходы к интернет-продвижению. При этом рекламные стратегии участников рынка заметно разошлись. Об этом говорится в исследовании Digital Budget, которое есть в распоряжении AdIndex.

Share of Voice

В январе–мае 2026 г. лидерами по SOV (Share of Voice, доля голоса) стали «Пятерочка» (29%) и «Самокат» (19,8%). Тройку лидеров замкнул «Магнит» (13%). При этом по количеству рекламных размещений «Магнит» оказался лишь шестым.

«Яндекс Еда» заняла четвертое место по SOV, хотя по числу размещений вошла в тройку лидеров. Аналитики связывают это с активным продвижением обновленной бренд-платформы. «Яндекс Еда» развивает позиционирование не только как сервиса доставки еды из ресторанов, но и как площадки для заказа продуктов и товаров повседневного спроса.

Пятое и далее места заняли «Купер» (10,2%), «Лента» (8,1%), «Яндекс Лавка» (6,9%) и «ВкусВилл» (2,7%).

Share of Spend

Распределение мест в рейтинге SOS (Share of Spend, доля рекламных затрат) оказалось несколько иным:

-

«Пятерочка» — 20,7%,

-

«Самокат» — 12,7%,

-

«Магнит» — 22,7%,

-

«Яндекс Еда» — 15,7%,

-

«Купер» — 6,4%,

-

«Лента» — 9,7%,

-

«Яндекс Лавка» — 2,1%,

-

«ВкусВилл» — 10,2%.

Аналитики также сравнили показатели SOV и SOS. У «Пятерочки», «Самоката», «Яндекс Лавки» и «Купера» доля голоса превысила долю затрат, тогда как у «Магнита», «Яндекс Еды» и особенно «ВкусВилла» наблюдается обратная ситуация.

Единственным брендом, у которого показатели SOV и SOS практически совпали, стала «Лента». Ранее компания заявляла, что делает ставку не на увеличение маркетинговых инвестиций, а на повышение эффективности рекламных кампаний.

Рекламные форматы и трафик

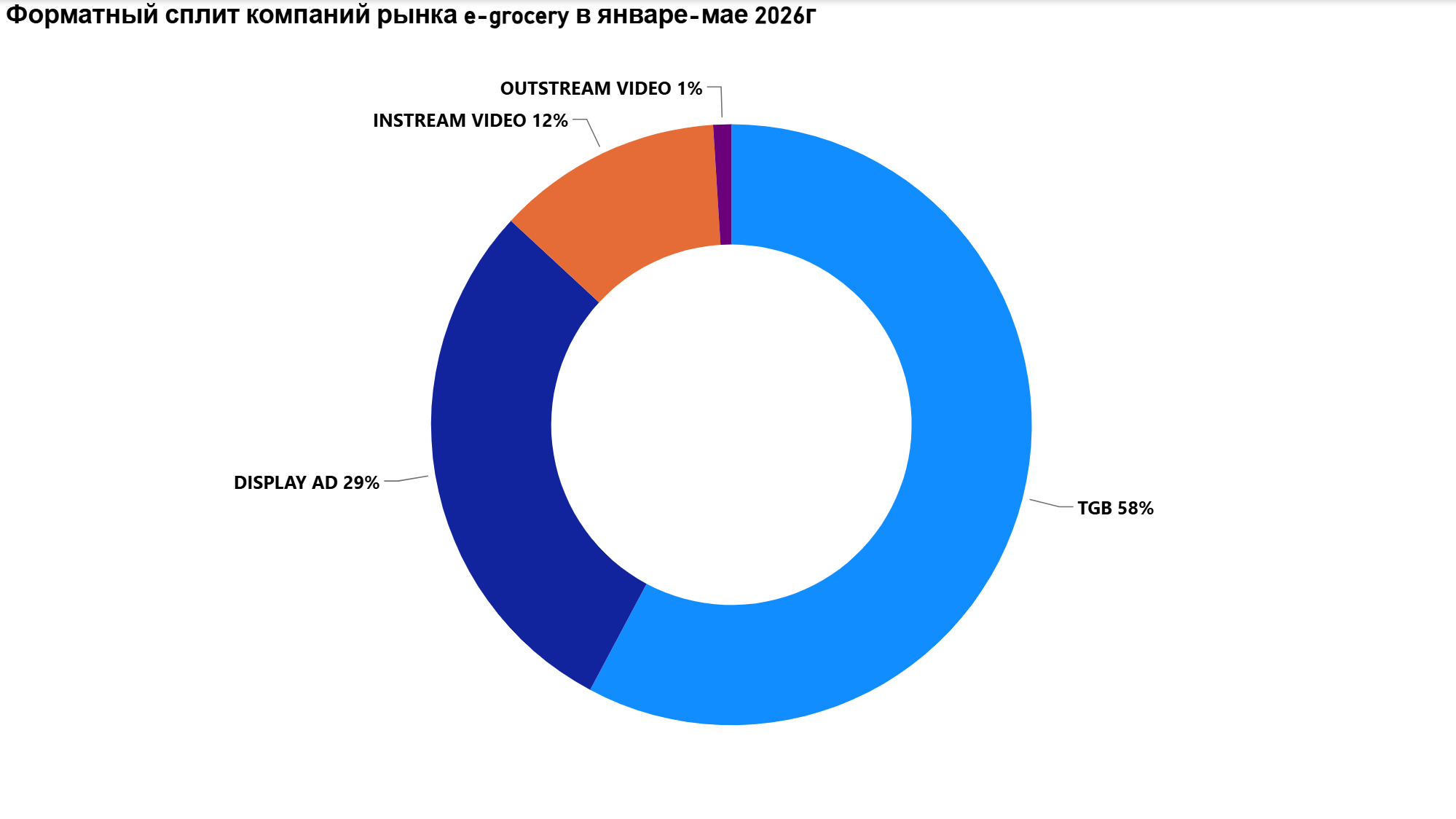

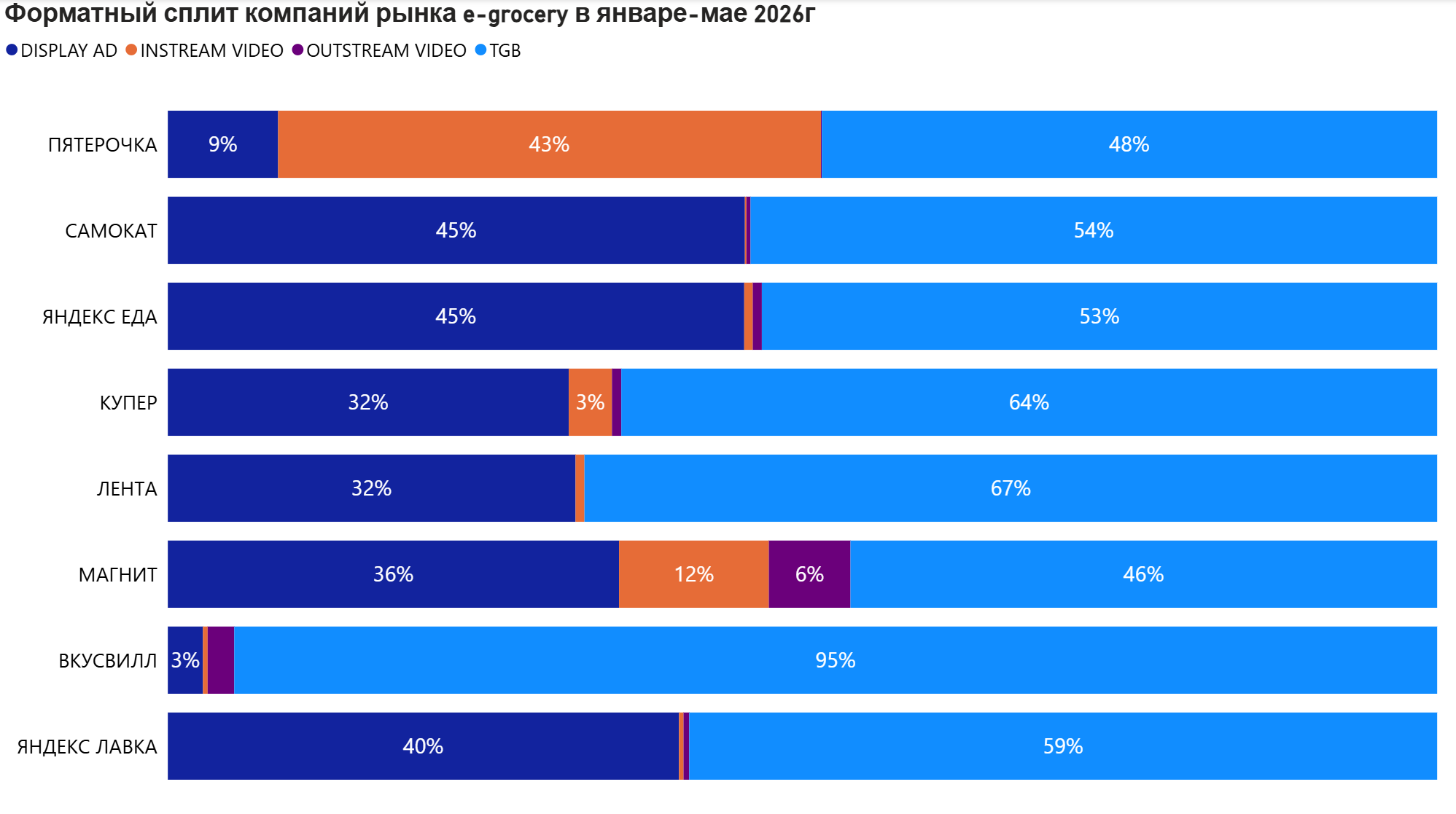

По данным исследования, самым распространенным рекламным форматом в категории остаются текстово-графические блоки (TGB). Однако согласно данным Banner Stat, именно они обладают низким коэффициентом видимости. Наиболее ярко это проявилось у «ВкусВилла», где на TGB приходится 95% всех размещений. По мнению аналитиков, такая концентрация на одном формате могла стать одной из причин относительно низкой доли рекламной заметности бренда при высоких рекламных расходах.

На втором месте после текстово-графических блоков — Display Ad. На этот формат пришлось 29% размещений. Следом идут Instream Video (12%) и Outstream Video (1%).

Исследование также выявило различия в подходах игроков к работе с рекламным трафиком. Так, «ВкусВилл» преимущественно направляет пользователей на тематические подборки товаров — они составляют 64% от всех зафиксированных размещений бренда. «Самокат» в свою очередь ведет на страницы конкретных товаров (41%) и категорий (17%), «Лента» — на лендинги рекламных кампаний (44%), а «Купер» активно продвигает B2B-направление, перенаправляя часть аудитории (25%) на сервис для клиентов сегмента HoReCa.

Исследование проводилось на данных продукта Banner Stat, дополненных метрикой SOS, рассчитанной на основе данных продукта Digital Budget. В выборку для данного исследования вошли наиболее известные бренды с высокой рекламной активностью (по количеству размещений) в интернете: «Пятерочка», «Самокат» , «Яндекс Еда», «Купер», «Лента»,«Магнит» «ВкусВилл», «Яндекс Лавка».