Mail.Ru может увеличить долю в сети "ВКонтакте" почти до 40%

Российский интернет-холдинг Mail.ru Group планирует разместить в ходе IPO около 16% акций по индикативной цене от $23,7 до $27,7 за бумагу. Таким образом, вся компания оценена в $4,78-5,63 млрд без учета допэмиссии, а продаваемый пакет при максимальной стоимости — в $876 млн. Привлеченные средства будут использованы в том числе и для покупки 7,5% социальной сети "В контакте" за $112,5 млн

Mail.ru Group предложит инвесторам 3,03 млн обыкновенных акций допэмиссии и 28,59 млн обыкновенных акций, принадлежащих сейчас акционерам. Компания намерена разместить акции в форме глобальных депозитарных расписок (GDR) на LSE. Одна GDR будет равна одной обыкновенной акции Mail.ru Group. Индикативный коридор — от $23,7 до $27,7 за акцию. Без учета допэмиссии стоимость примерно 16% бумаг составит $4,78-5,63 млрд, или $4,86-5,71 млрд уже после допэмиссии. Организаторами IPO выступят Goldman Sachs, JP Morgan, Morgan Stanley и "ВТБ Капитал".

Привлеченные Mail.ru Group средства будут использованы в том числе для покупки 7,5% социальной сети "В контакте" за $112,5 млн. Таким образом, 100% "В контакте" оценены в $1,5 млрд. После закрытия сделки Mail.ru Group будет владеть 32,49% этой социальной сети. Компания также получит опцион на приобретение в следующем году еще 7,5% "В контакте", что позволит ей увеличить долю до 39,99%.

Mail.ru Group Ltd владеет одноименным порталом, социальными сетями "Одноклассники" и "Мой мир", системами мгновенного обмена сообщениями "Mail.ru@Агент" и ICQ, сайтом поиска работы HeadHunter.ru (97%). Также компания владеет миноритарными долями в "В контакте" (24,99%) и Facebook (2,38%), Qiwi (25,09%), Mamba.ru, Zygna (1,47%), Groupon (5,13%). 33% голосующих акций (29% экономического интереса) принадлежат южноафриканскому холдингу Naspers, 40% (25%) — холдингу New Media Technologies Алишера Усманова, 26% (25%) — основателям компании Юрию Мильнеру и Григорию Фингеру, 1% — остальным менеджерам. Также среди акционеров компании есть китайская Tencent (8% экономического интереса), Tiger (5%), Goldman Sachs (1%) и другие (7%).

Вчера у Mail.ru Group началось road show. Таким образом, объявленный ценовой коридор, по сути, является предварительным. Он может поменяться непосредственно перед размещением — в зависимости от настроя инвесторов. Так поступила CTC Media в июне 2006 года: накануне IPO компания снизила ценовой диапазон до $13,5-15,5, в то время как в начале road show диапазон был на уровне $16-18.

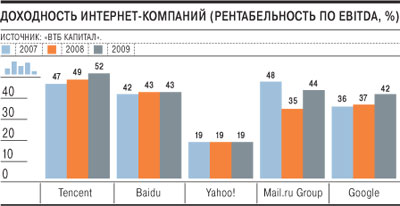

"ВТБ Капитал" оценил Mail.ru Group в $5-5,4 млрд. Инвестбанк исходил из допущений, что темпы роста (CAGR) EBITDA компании в 2010-2015 годах составят 38%, а выручки — 27%. Также ожидается, что доля интернет-рекламы в общем объеме рекламного рынка страны к 2015 году вырастет с 11,8% в 2010 году до 20,5% в 2015 году. В абсолютных числах рост составит с $948 млн в 2010 году до $4,385 млрд в 2015 году. При этом выручка Mail.ru Group, как следует из отчета "ВТБ Капитал", планируется по итогам 2010 года в размере $299 млн, в 2011 году — $419 млн, в 2012 году — $554 млн, в 2013 году — $713 млн, в 2014 году — $864 млн, в 2015 году — $985 млн. Сейчас доля Mail.ru Group на рынке медийной рекламы в Рунете составляет 28%, на рынке контекстной рекламы — 4,6%.

В отчете "ВТБ Капитал" говорится, что доля Mail.ru Group в Facebook ($720 млн) оценивалась исходя из десяти сделок, совершенных с акциями компании с 26 апреля по 31 августа на внебиржевом рынке. Для оценки Zygna ($74 млн) использовалось девять сделок за период с 22 апреля по 24 сентября. Доля в Groupon оценена по исторической стоимости — $75 млн, уплаченных Mail.ru Group в апреле 2010 года.

Источник в западном инвестбанке сомневается, что Mail.ru правильно выбрала площадку для размещения. "Большая часть подобных компаний с развивающихся рынков выбирает не LSE, а американскую NASDAQ. Насколько мне известно, Mail.ru Group не сделала это, так как не проходила по местным требованиям для листинга",— сообщает он. "Видимо, компания рассчитывает на премию за некую синергию между своими активами. Правда, в чем эта синергия заключается, сказать сложно",— считает начальник отдела анализа рыночной конъюнктуры Газпромбанка Андрей Богданов. Аналитик "Тройки Диалог" Анна Лепетухина отмечает, что объединение активов в рамках Mail.ru Group как минимум является диверсификацией рисков. "По отдельности эти активы продавать было бы гораздо сложнее",— рассуждает госпожа Лепетухина.

Источник: Коммерсантъ