Замена в составе

Ротация клиентов – важный механизм функционирования outdoor-индустрии, особенно в регионах. Однако основу клиентской базы составляют крупные и средние производители, изменения среди которых не превышают нескольких процентов в год

Верные наружке рекламодатели обеспечивают индустрии большую часть доходов. Но в период кризиса, когда бюджеты постоянных клиентов резко сократились, привлечение новых рекламодателей взамен уходящих стало для отрасли вопросом выживания.

За первые 10 месяцев 2009 г. индустрию наружной рекламы покинуло около 6 тыс. рекламодателей, т. е. почти 40% от общего количества. Однако за этот же период пришло порядка 6,3 тыс. новых компаний, так что по сравнению с аналогичным периодом прошлого года в целом количество рекламодателей даже увеличилось. Значительное обновление клиентской базы – нормальное явление для наружной рекламы. За 10 месяцев 2008 г. из outdoor ушло более 5 тыс. рекламодателей и одновременно пришло примерно столько же. Кризис несколько увеличил ротацию компаний, но основные причины не в этом. Это структура клиентской базы с количественным преобладанием мелких компаний и рекламные стратегии, предусматривающие лишь эпизодическое использование наружки.

Ротация и структура индустрии

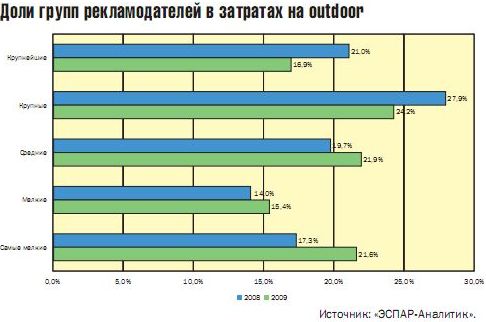

Мелкие компании составляют подавляющее большинство клиентов наружной рекламы. За январь–октябрь 2009 г. в 50 городах, охваченных ежемесячным мониторингом, было зафиксировано более 15,7 тыс. рекламодателей. Почти 98% из них с рекламными бюджетами менее 600 тыс. руб. в месяц. С учетом значительной доли мелких рекламодателей они были разделены на две страты: «мелкие», с затратами от 120 тыс. до 600 тыс. руб. в месяц, и «самые мелкие», с затратами менее 120 тыс. руб. в месяц. Более 90% рекламодателей попадают в страту «самые мелкие».

В высшую страту – «крупнейшие» – входит только 11 компаний, но они обеспечивают почти 17% затрат на рекламу. Нижняя страта, «самые мелкие», дает 21,6% бюджета, в ней более 14,3 тыс. рекламодателей. Закономерность российской наружки: количественно преобладают мелкие рекламодатели, но большую часть затрат обеспечивают крупные. До кризиса на долю крупнейших и крупных клиентов приходилось около 50% затрат.

Существует прямая зависимость между затратами рекламодателя и стабильностью его предпочтений в каналах коммуникации. Крупнейшие компании – наиболее устойчивая группа, ее участники ориентируются на outdoor. В 2009 г. некоторые из них сократили бюджеты и переместились в страту крупных, но ни один не покинул наружку. Такая же ситуация наблюдалась в 2008 г.: рекламодатели перемещались из одной группы в другую, но оставались клиентами наружной рекламы.

Среди крупных рекламодателей за первые 10 месяцев 2008 г. только 4% были новыми игроками, в 2009 г. – 3%. Точнее говоря, в 2009 г. из 70 крупных рекламодателей было двое новых – «Скартел», более известный по своему бренду Yota, и производитель соков O’Grae, который в 2008 г. не размещался в наружной рекламе и формально считается новым, хотя ранее в outdoor присутствовал. Они заменили двух рекламодателей, входивших в 2008 г. в категорию крупных, а в 2009 г. покинувших наружную рекламу: девелопера Damac Properties, рекламировавшего недвижимость в эмирате Дубаи, и телеканал ТВ3. Доля новичков в outdoor-бюджете страты крупных рекламодателей составляла 2,5% в 2008 г. и около 2% в 2009 г., т. е. была весьма незначительной.

Принципиально иная ситуация наблюдается в нижних стратах. Среди самых мелких рекламодателей уровень ротации составлял 37% в 2008 г. и 40% в 2009 г. Однако даже среди рекламодателей с затратами до 120 тыс. руб. в месяц сохраняется закономерность: чем больше компания тратит на наружную рекламу, тем меньше вероятность, что она ее покинет. Например, в 2009 г. на долю 40% самых мелких рекламодателей, сменившихся в outdoor, пришлось только 17% бюджетов данной страты.

В целом по отрасли за 10 месяцев 2009 г. ротация рекламодателей составила 38%, но на их долю пришлось только 8% бюджетов. За аналогичный период 2008 г. ротация составила 33%, а их доля в затратах – 6,5%.

Причины ротации

Ротация рекламодателей, в первую очередь мелких, обусловлена следующими факторами:

– проведением единовременных информационных кампаний, позволяющих на стартовом этапе раскрутить бизнес и обрести клиентуру;

– значительной долей неуспешных стартапов, особенно среди малых предприятий; многие рекламодатели уходят не только из рекламы, но и из бизнеса;

– сменой каналов рекламирования по мере развития бизнеса;

– выводом на рынок новых брендов с использованием различных видов СМИ, в том числе непрофильных для данного рекламодателя.

В outdoor существует два полюса: на одном – временные рекламодатели (таких около 50%), на другом – старожилы (20–25%), которые присутствуют в наружной рекламе не менее восьми лет. Между ними – прослойка компаний, использующих наружную рекламу уже несколько лет.

За год список рекламодателей обновляется на 35–40%, за два – на 50%, за четыре – примерно на две трети. Доля новых рекламодателей в затратах растет гораздо медленнее, на 7–10% в год. При отсутствии ощутимых изменений в законодательстве за четыре года доля новых рекламодателей достигает примерно трети. В 2006 г., после введения запрета на рекламу табака, процент новых компаний в затратах на outdoor вырос на 25 пунктов.

В среднем за семь лет список рекламодателей обновляется примерно на три четверти, оставшаяся четверть – это наиболее устойчивый костяк клиентов наружки, практически не подверженный ротации, если к этому не вынуждают изменения в законодательстве. За те же семь лет доля новых рекламодателей в затратах на outdoor достигает 50% и имеет тенденцию к увеличению, по мере того как новички наращивают рекламные бюджеты, а старожилы, напротив, в ряде случаев их сокращают, например, сообразно снижению уровня конкуренции в своих отраслях.

Примером может служить сотовая связь. Пока шла борьба за долю на перспективном рынке, сотовые операторы наращивали затраты на рекламу. Сейчас, когда рынок мобильной связи поделен, рекламные бюджеты сокращаются, и кризис только ускорил этот процесс.

Сокращение объемов размещения крупными рекламодателями и существенный уход мелких вынудили outdoor-операторов привлекать новых клиентов за счет снижения цен. В наружку пришли новички, в подавляющем большинстве мелкие компании, что привело к парадоксальной ситуации: количество рекламодателей увеличилось при сокращении объема индустрии на 44%.

Ситуация в регионах

Наружная реклама оказалась одним из наиболее пострадавших в период кризиса сегментов рекламного рынка. Число компаний, отказавшихся от размещения в outdoor, увеличилось по сравнению с 2008 г. на 20%. Большинство рекламодателей остались в наружке, но значительно сократили рекламные бюджеты. Специализацией наружки являются товары длительного пользования: автомобили, недвижимость, бытовая техника, в то время как предметы повседневного спроса рекламируются в ней сравнительно мало. До кризиса, в январе–сентябре 2008 г., реклама товаров повседневного спроса занимала только 16% от затрат на наружную рекламу, в то время как на телевидении – более 60%.

В условиях экономического кризиса в наибольшей степени сократился спрос на товары длительного пользования, меньше всего – на продукты категории FMCG. Объемы рекламирования изменялись пропорционально спросу. В январе–сентябре 2009 г. в целом по рекламному рынку затраты на продвижение товаров длительного пользования уменьшились почти в два раза, в то время как на рекламу товаров повседневного спроса – только на 21%.

В этих условиях способность наружной рекламы поддерживать ротацию рекламодателей, т. е. привлекать новых взамен уходящих, стала вопросом выживания. «Отнять» крупных рекламодателей у других видов рекламы, как правило, не представлялось возможным. Заполнить пустующие рекламные поверхности можно было только за счет малого и среднего бизнеса. За первые 10 месяцев 2009 г. доля мелких и очень мелких рекламодателей в затратах на наружку увеличилась с 30 до 37%.

Наружная реклама – оптимальное средство рекламной коммуникации для малого бизнеса, особенно для отраслей, нуждающихся в локальной рекламе. Подавляющее большинство мелких и очень мелких рекламодателей – это локальные компании. В страте «самые мелкие» более 80% компаний присутствуют только в одном городе. Насколько активно местный бизнес пользуется наружной рекламой, зависит в первую очередь от насыщенности данного города рекламой. Если город насыщен рекламными поверхностями, цены на них ниже, а свободных мест, которые могут быть предложены локальным рекламодателям, больше. Во многих региональных центрах с высоким уровнем развития outdoor доля локальных рекламодателей в затратах на наружку составляет 40–50%.

Тем не менее до кризиса многие представители малого бизнеса не имели возможности размещаться в наружной рекламе из-за нехватки качественных рекламных мест, относительно высоких цен и незаинтересованности операторов в работе с мелкими клиентами. В условиях кризиса ситуация на местах стала определяться позицией мелких и средних локальных рекламодателей. В тех городах, где операторы смогли обеспечить продолжение ротации рекламодателей, дела обстоят сравнительно благоприятно. Активность операторов по привлечению новых рекламодателей – фактор во многом субъективный. Поэтому в 2009 г. ситуация на региональных outdoor-рынках сильно различалась, даже между городами со сравнимым уровнем развития outdoor-индустрии.

Например, в Краснодаре в 2009 г. загрузка рекламных поверхностей составляла около 80%, а в Красноярске – порядка 40%, при том что это города со сравнимой населенностью и уровнем развития наружки (Красноярск занимает второе место по насыщенности наружной рекламой, а Краснодар – четвертое). Аналогичный разрыв можно наблюдать между Архангельском, где коммерческая загрузка рекламных поверхностей 40%, и Кировом, где она достигает 80%.

Перспективы

Уровень ротации рекламодателей зависит в первую очередь от доли мелких компаний. По мере улучшения экономической ситуации и увеличения доли крупных рекламодателей он опустится до докризисного уровня. В более отдаленной перспективе можно будет наблюдать два противоположных процесса.

Наружная реклама, по всей видимости, достигла максимума в своем количественном развитии. В дальнейшем численность рекламного инвентаря будет сокращаться в силу законодательных ограничений. В лучшем случае она останется неизменной – за счет внедрения дорогостоящих высокотехнологичных рекламоносителей. В любом случае цены на наружную рекламу будут увеличиваться. Это приведет к сокращению доли мелких рекламодателей и ротации.

С другой стороны, рост цен вынудит многих клиентов верхних страт перейти от постоянного размещения в outdoor к эпизодическому (примеры этому уже есть), что приведет к увеличению ротации среди средних и крупных рекламодателей.

Источник: Outdoor.ru