В правительстве допустили отказ от полного страхования банковских вкладов

Государство может отказаться от стопроцентного страхования вкладов до 1,4 млн руб. Цель — разделить риски с вкладчиком, чтобы он лучше выбирал банк. Банкиры говорят, что реформа нужна, но момент выбран неподходящий

Два месяца на раздумья

Власти могут изменить порядок выплаты страхового возмещения по вкладам, чтобы повысить ответственность вкладчика за выбор банка — проработать этот вопрос премьер-министр Дмитрий Медведев поручил Минфину и Минэкономразвития совместно с ЦБ и АСВ. Об этом в пятницу сообщил Интерфакс со ссылкой на источник, знакомый с итогами совещания у Медведева 13 марта, на котором было дано это поручение. Информацию о поручении РБК подтвердили замминистра финансов Алексей Моисеев и источник, близкий к ЦБ.

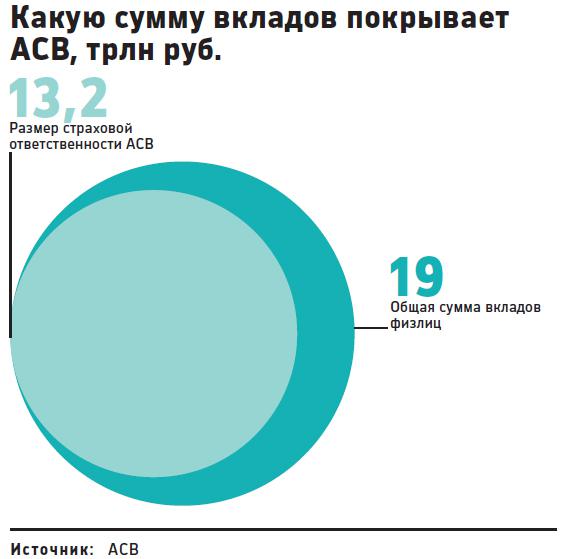

Сейчас вкладчик после отзыва лицензии у банка получает стопроцентное возмещение по вкладу в пределах 1,4 млн руб. «Система страхования показала себя настолько надежной, что граждане часто не обращают внимания, в какой банк они отдают свои деньги», — объясняет Моисеев. По его словам, Минфин пока не рассматривал конкретные варианты, но их немного: франшиза (выплата 90% от суммы вклада и накопленных процентов в пределах застрахованной суммы) либо возмещение только суммы депозита, без процентов. Моисеев уточнил, что свои предложения министерство представит в течение месяца. Срок исполнения поручения всеми профильными ведомствами — до 14 мая, сообщил Интерфакс. Банк России представит свои предложения к указанному сроку, сказал РБК представитель ЦБ.

Страховка за чужой счет

Два источника РБК, близкие к правительству, говорят, что с идеей пересмотреть систему страхования на совещании у Медведева выступил президент Сбербанка Герман Греф. Представитель Сбербанка отказался комментировать эту информацию.

Госбанки давно критикуют существующую систему, при которой большую часть отчислений в фонд страхования (в силу своего размера) делают они, а пользуются ими для привлечения вкладчиков под высокий процент все остальные.

«Я бы вообще предлагал компенсировать не 100% вкладов вместе с процентами, а, допустим, компенсировать только основное тело вклада, а часть процентов чтобы люди оставляли под риском. Это их бы заставляло относиться разумнее к вложению денег», — говорил телеканалу «Россия 24» Греф. По его словам, вкладчики «любят играть в финансовое казино»: «Они перекладываются из банка в банк, ловя более высокие проценты. Таким образом они создают благодатную почву для строителей финансовых пирамид».

Аналогичную мысль высказывал «Известиям» глава ВТБ24 Михаил Задорнов: «Я не понимаю, почему вкладчики ВТБ24 должны де-факто оплачивать рискованное поведение как клиентов мелких кредитных организаций, так и их собственников. Потому считаю, что ставка отчислений в АСВ для крупных банков должна быть снижена, а правила выплаты компенсации изменены, чтобы человек все же что-то терял — проценты, накопленные за время хранения вклада, или 10% суммы депозита, если его банк стал банкротом».

ЦБ рекомендует банкам привлекать средства населения не дороже, чем по средней максимальной ставке топ-10 банков плюс 3,5 процентного пункта. Сейчас рекомендуемый максимум составляет 17,02%, однако на рынке встречаются предложения по вкладам с доходностью 18–19% годовых.

Одна из мер, которая должна сделать систему более справедливой, с точки зрения крупных банкиров, уже принята. С 1 июля вводится дифференциация отчислений банков в фонд страхования вкладов в зависимости от уровня депозитных ставок. Вводятся повышенная и дополнительная повышенная ставки, их будут платить банки, депозитные ставки которых существенно превышают средний рассчитываемый ЦБ уровень. Зампред ЦБ Михаил Сухов оценивал в феврале, что если бы система работала уже по-новому, 48 банков платили бы по ставке, которая выше базовой на 200 пунктов, и 36 банков — более чем на 200 пунктов. Пока что страховые взносы для всех банков одинаковы — 0,1% от среднеквартальных остатков депозитов физических лиц.

Момент неудачный

Банки по-разному оценивают предлагаемую реформу.

Введение франшизы необходимо, плюс предлагается подумать над тем, чтобы вкладчик мог использовать страховку один раз в жизни или в течение длительного периода, говорит директор департамента розничных нетранзакционных продуктов Сбербанка Наталья Алымова. Но при этом ей не нравится идея с выплатой только суммы вклада: отдельно вычленить проценты сложно: они могут капитализироваться, частично сниматься, после этого вклад может пополняться, и поднимать всю историю вклада, для того чтобы по сложному алгоритму вычленить проценты, не представляется разумным.

Предправления ОТП Банка Георгий Чесаков, напротив, считает, что наиболее рациональным решением стала бы отмена страхования процентов. Вкладчики будут уверены, что тело вклада им вернут, и решат, что для них важнее — высокие проценты, но с риском их потери в случае банкротства банка, или же более низкие, но с гарантией выплаты. Чесаков полагает, что франшизу вводить преждевременно: «Может случиться некоторый отток вкладов из мелких и средних банков, что создаст ряд сложностей, которые вряд ли сейчас нужны нашей банковской системе».

Зампред правления Инвестторгбанка Светлана Крошкина считает, что введение франшизы приведет к перетоку средств вкладчиков в госбанки, а «обрезать» проценты действительно сложно. «У ЦБ есть все методы регулирования деятельности недобросовестных банков», — добавляет она.

Предправления банка «Тинькофф» Оливер Хьюз говорит, что

механизм для повышения ответственности вкладчиков нужен, но момент для его

введения не самый удачный — надо подождать, чтобы доверие к частным банкам

восстановилось.

Источник: РБК