Медийная реклама в интернете увеличивает долю

По данным Ассоциации коммуникационных агентств России (АКАР), в январе-сентябре 2010 года рынок медийной интернет-рекламы составил 6,55 млрд рублей с учетом НДС

Сегмент демонстрирует высокие темпы роста (+24% к аналогичному периоду прошлого года). Это уже достаточно весомая и быстрорастущая часть рекламного пирога, заслуживающая пристального рассмотрения. Кто играет на этом поле? Какие тенденции прослеживаются? На эти вопросы мы попытаемся ответить в рамках данного обзора.

Рекламный пирог

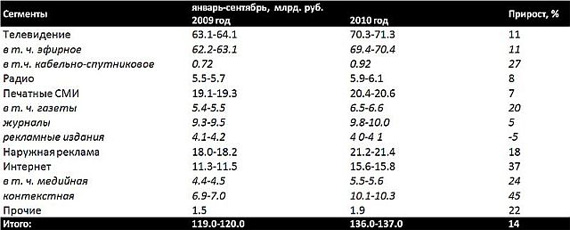

Для начала взглянем на «рекламный пирог» в целом и на отдельные его части. Всего за 9 месяцев 2010 года, по оценке АКАР, рекламодатели потратили 158,5 млрд рублей. Больше половины этих бюджетов приходится на телевидение, что не удивительно: оно охватывает более 90% населения России и для многих групп населения традиционно является самым главным медиа. По нашим прогнозам, в краткосрочной и среднесрочной перспективе положение ТВ на рынке не изменится, и оно продолжит собирать более половины рекламных бюджетов. Зато за другую половину пирога идет острая конкурентная борьба между прессой, наружной рекламой и интернетом. Вместе они занимают более 40% рынка, а каждый из этих сегментов имеет долю от 10 до 20%. На прочие носители (радио и др.) приходится около 6%.

В данный момент интернет занимает почти 12% российского рекламного рынка. Это меньше, чем пресса и «наружка», но при этом именно у Интернета наблюдаются самые высокие темпы роста. Так, в январе-сентябре 2010 года общий темп роста составил 37% к аналогичному периоду прошлого года. При этом медийная интернет-реклама выросла на 24%, завоевав 4,1% рекламного пирога, а контекстная интернет-реклама показала 45%-ый рост, заняв 7,6% рынка. Высокие темпы «контекста» связаны с популярностью этого вида рекламы у мелких и средних рекламодателей. Дело в том, что порог входа и стоимость контекстной кампании относительно невысоки: цена на рекламу определяется в процессе аукциона между рекламодателями, что это позволяет определить рыночную стоимость рекламы. Таким образом, реализуется базовый экономический закон, согласно которому цена устанавливается в точке равновесия между предложением и спросом. А оплата производится не за показы (показы фактически бесплатны), а за клик по объявлению, после которого пользователь попадает на сайт или определенный раздел сайта рекламодателя, где производит необходимое действие: покупка, заполнение анкеты и пр. Это привлекает большое число небольших рекламодателей, позволяя им решать тактические маркетинговые задачи.

Структура российского рекламного рынка по медиа в январе-сентябре 2010 года. Данные: АКАР, оценки объема рекламы в средствах ее распространения за январь-сентябрь 2010 года без учета НДС.

Для многих из них «контекст» может быть вовсе чуть ли не единственным способом рекламной коммуникации с потребителем. Таким образом, контекстная реклама — достаточно эффективный, но все же узконаправленный маркетинговый инструмент, поскольку в первую очередь решает вопросы привлечения покупателей. Медийная интернет-реклама в этом смысле больше схожа с рекламой в традиционных СМИ, т.е. призвана формировать имидж и увеличивать знание бренда, тем самым формируя спрос на товар или услугу. Поэтому, несмотря на то, что соотношение медийной и контекстной рекламы на рынке составляет 35%:65% в пользу последней, крупнейшие рекламодатели отдают предпочтение именно «медий ке». В их сплите она занимает более 75% бюджетов на интернет. Именно о ней и пойдет речь в нашем обзоре. Давайте теперь более подробно остановимся на сегменте медийной интернет-рекламы в разрезе товарных категорий, крупнейших рекламодателей и площадок.

Товарные категории

К сожалению, отсутствие полноценной системы мониторинга медийной интернет-рекламы позволяет анализировать структуру рынка по товарным категориям только, что называется, в крупную клетку. Крупнейшими товарными категориями в последние годы являются «Автомобили» и «Потребительские товары и услуги», которые занимают около половины рынка — по оценкам АЦВИ, 25% и 21% соответственно. Поясним, что в категорию «Автомобили» попадают не только автопроизводители, но и дилеры, а также производители сопутствующих товаров; а категория «Потребительские товары и услуги» включает в себя FMCG, фармацевтику, одежду и обувь, мебель, спорттовары, ювелирные изделия, а также некоторые другие подкатегории. За последние два года стало очевидно лидерство еще одной категории — «Телекоммуникации» (включает операторов сотовой связи, интернет-провайдеров и др.), доля которой по итогам девяти месяцев 2010 года принесла 10% бюджетов.

Известно, что по итогам кризисного 2009 года интернет стал единственным медиа на рекламном рынке, показавшим положительную динамику. Однако кризис заметно отразился на структуре этого сегмента рынка. Так, заметно возросла доля автопроизводителей: с 26% в 2008 году до 33% в 2009-м.

Именно они в сложной ситуации с продажами оптимизировали медиамикс, сильно увеличив в нем долю интернета на фоне сокращения общих рекламных бюджетов.

Кроме автопроизводителей в кризисный год долю удалось увеличить двум другим крупнейшим категориям — «Телекоммуникациям» (с 8% до 10%) и «Потребительским товарам и услугам» (с 18% до 19%), а также производителям сотовых телефонов (с 3% до 5%). В абсолютном выражении у этих категорий также наблюдался значительный прирост. Остальные категории, соответственно, либо потеряли долю, либо остались на прежнем уровне.

Но очевидно, что кризисный год, с точки зрения отслеживания тенденций, «портит» картину, т.к. является нетипичным. Поэтому чтобы получить корректное представление о трендах динамики товарных категорий, необходимо исключить из рассмотрения 2009 год и анализировать динамику долей товарных категорий в 2010 году относительно 2008 года. При таком подходе становится ясно, что в анализируемом периоде 2010 года доля самой крупной товарной категории снизилась, и стала даже меньше, чем в аналогичном периоде предкризисного 2008 года. И есть основания полагать, что данная тенденция продолжится: доля медийной интернет-рекламы в общем медиамиксе крупнейших автопроизводителей уже сейчас занимает от 20% до 30%, а это значительно выше средней доли на российском рекламном рынке. В то же время наращивают долю две другие крупные категории «Потребительские товары» и «Телеком», демонстрируя тренд роста даже в кризисный год. Тут стоит учитывать, что 80% бюджетов категории «Потребительские товары и услуги» — это бюджеты FMCGбрендов, т.е. самых крупных рекламодателей на российском рекламном рынке. К ним относятся производители парфюмерии, косметики и средств личной гигиены, производители продуктов питания и напитков (алкогольных и безалкогольных). При относительно небольшой доле интернета в их медиапланах, в абсолютном выражении эти бюджеты — достаточно весомая сумма, гораздо большая, чем у многих других рекламодателей. Поэтому даже при условии сохранения доли Интернета в медиамиксе увеличение суммарных рекламных бюджетов сильно сказывается на весе товарной категории в общем объеме медийной интернет-рекламы. Что касается категории «Телекоммуникации», то в ней наблюдается сильная концентрация бюджетов: около 95% приходится на операторов сотовой связи (в основном на «большую тройку»), а они, в свою очередь, являются одними из самых крупных рекламодателей наряду с FMCG-брендами на российском рекламном рынке в целом. При этом доля интернета в их медиамиксе составляет от 5% до 15% бюджета.

Рекламодатели

По оценке АЦВИ, в январе-сентябре 2010 года насчитывалось 13 рекламодателей с бюджетом на медийную интернет-рекламу свыше 100 млн. руб., включая НДС. Первые пять позиций делят между собой автопроизводители и три крупнейших сотовых оператора. Самым крупным рекламодателем стал автопроизводитель Renault-Nissan, с бюджетом более 300 млн. руб. Второе и третье места занимают сотовые операторы МТС и Мегафон, потратившие более 200 млн. руб.

Рейтинг топ-рекламодателей с бюджетом более 100 млн. руб. (включая НДС) в январе-сентябре 2010 года.

В целом топ-лист за 9 месяцев 2010 года можно охарактеризовать как достаточно разнообразный по представленности рекламодателей из различных товарных категорий: помимо уже названых, в топ-лист попали также и производитель сотовых телефонов (Nokia), и производитель техники и электроники (Samsung), и ИТ-компания (Microsoft), и финансовая структура (ВТБ), и FMCG-бренд (Procter&Gamble). Для сравнения: в топ-листе за прошлый кризисный год 8 из 10 позиций были заняты автопроизводителями. А другие товарные категории были представлены лишь оператором сотовой связи (МТС) и производителем сотовых телефонов (Nokia). Топ-лист же 2010 года больше схож с топ-листом 2008 года с той лишь разницей, что на данный момент в нем меньше представлены FMCG-бренды.

Площадки

Крупнейшими игроками на рынке медийной интернет-рекламы являются Mail.ru, яндекс, Рамблер и РБК. На них приходится около 60% бюджетов. Причем в последние годы концентрация рынка по топ4 игрокам практически не изменяется, но происходит внутреннее перераспределение долей. Именно эти площадки являются структурообразующими элементами рынка, и темп роста их суммарных бюджетов определяет темп роста рынка в целом. Нельзя не отметить, что все более заметную роль начинают играть крупнейшие отечественные социальные сети «Одноклассники» и «Вконтакте», которые долгое время не могли найти способ монетизации, обладая при этом огромным трафиком и аудиторией. В результате они научились зарабатывать на приложениях и рекламе и стали наращивать свой вес на рынке. По оценкам АЦВИ, по итогам 9 месяцев 2010 года их прибыль от медийной рекламы оказалась меньше привлеченных рекламных бюджетов крупнейших порталов всего в 2-2.5 раза, а суммарная доля двух сетей составила 12%.