Абонентская база платного ТВ выросла до 37,1 млн домохозяйств

Компания J’son & Partners Consulting представляет результаты исследования абонентской базы цифрового телевидения в России по итогам 1 полугодия 2014 года и прогнозы его развития до 2018 года

Текущее состояние и прогнозы рынка цифрового телевидения

По оценкам J’son & Partners Consulting, большая часть абонентской базы цифрового телевидения принадлежит спутниковым операторам. Абонентская база спутниковых операторов будет расти плавно и за период с первого полугодия 2014 года по 2018 год увеличится всего в 1,3 раза, в то время как сегмент IPTV увеличится в 1,7 раза. Наибольший рост продемонстрирует цифровое кабельное телевидение, его абонентская база к 2018 году увеличится в 3 раза, сообщается в исследовании.

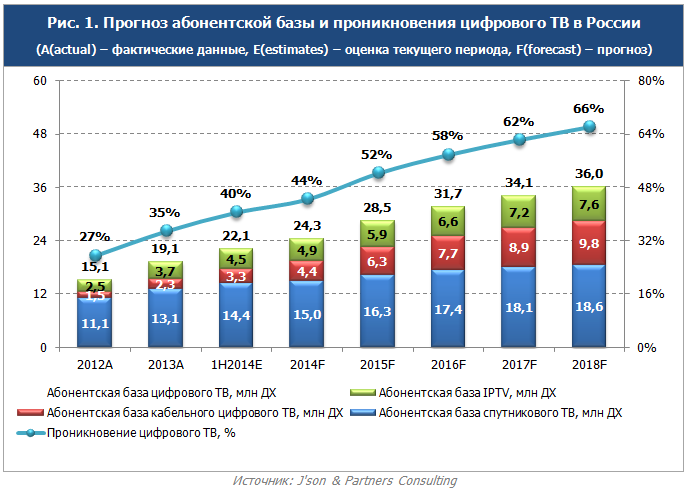

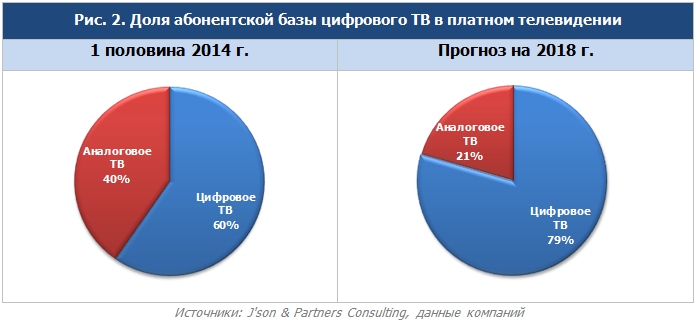

По оценкам J’son & Partners Consulting, рост абонентской базы цифрового телевидения в России продолжится и к 2018 году количество абонентов увеличится до 36,0 млн ДХ, а проникновение услуги платного телевидения достигнет 66% Доля абонентов цифрового ТВ в общей абонентской базе платного телевидения увеличится с 60% в первой половине 2014 года на 19 процентных пунктов до 79% к концу 2018 года.

Структура рынка цифрового телевидения по технологиям

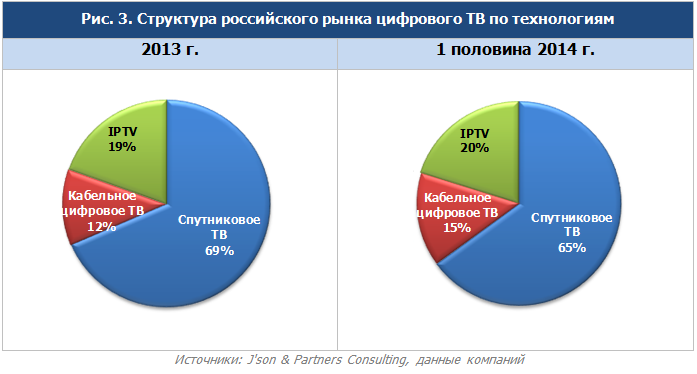

По итогам первого полугодия 2014 года на сегмент спутникового телевидения приходится 65% всего рынка цифрового ТВ, показатель снизился на 4 процентных пункта в сравнении с 2013 годом. Доля кабельного цифрового телевидения составила 12%. Доля IPTVза тот же период выросла с 19% до 20%.

Текущее состояние и прогнозы рынка платного телевидения

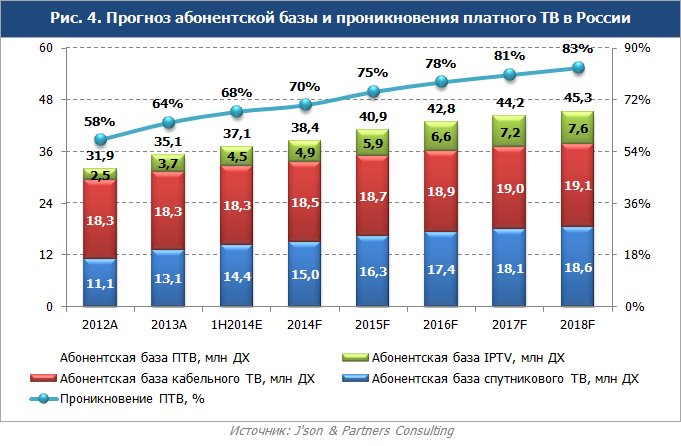

Одним из факторов, оказывающих влияние на аудиторию цифрового телевидения в России, является уровень развития рынка платного телевидения. Российский рынок платного ТВ является одним из самых крупных в мире: по итогам первого полугодия 2014 года он насчитывает 37,1 млн домохозяйств (ДХ), подключенных к технологиям кабельного, спутникового и IP-телевидения. Для сравнения – в США абонентская база платного телевидения составляет 100 млн ДХ при проникновении услуги на уровне 84%, в Польше аналогичный показатель достиг отметки в 11,4 млн ДХ; проникновение составляет 73%.

На конец 1 полугодия 2014 года абонентская база пользователей услуги платного ТВ в России составила 37,1 млн ДХ, что на 6% выше, чем в начале 2014 года. Проникновение платного ТВ составило 68%.

Наибольший рост абонентов происходил в сегментах спутникового ТВ и IPTV.

Рост спутникового ТВ был обусловлен преимущественно низкой стоимостью услуги по сравнению с другими технологиями платного ТВ, а также независимостью от сетей фиксированной связи и доступностью на территории всей страны. Прирост абонентов спутникового ТВ происходил преимущественно за счет операторов «Триколор ТВ», «НТВ-Плюс» и «Орион Экспресс».

За период 2012-2014 гг. темп роста абонентской базы спутникового телевидения составил 30%. Абонентская база IPTV за тот же период увеличилась в 1,7 раза.

Стремительному росту IPTV в свою очередь способствовало развитие услуги ШПД: по оценкам J’son & Partners Consulting, на конец первого полугодия 2014 года проникновение ШПД достигло 53%. Одним из основных преимуществ IPTV является возможность предоставления услуги «видео-по-запросу» и доступа к интерактивным сервисам. Лидерами на рынке IPTV являются операторы «Ростелеком», «ВымпелКом» и МТС.

Темпы роста кабельного ТВ существенно ниже, чем в прочих сегментах платного ТВ. В сегменте кабельного телевидения происходит активная трансформация, связанная с модернизацией сетей операторами и переходом на технологию DVB-C, которая позволяет предоставлять услугу цифрового ТВ с дополнительной возможностью доступа к таким сервисам, как видео по запросу, catch-up-ТВ и прочим.

В перспективе рост рынка платного телевидения в России будет обусловлен постепенным перетоком абонентов из социального малоканального телевидения в сегменты спутникового ТВ, кабельного цифрового ТВ и IPTV. Данная тенденция будет обусловлена политикой операторов – в борьбе за удержание абонентов операторы продолжат предлагать все больше дополнительных сервисов, например, таких как видео-по-запросу. Наблюдается расширение спутникового платного телевидения за счет населенных пунктов менее 100 тысяч жителей. Сохранится тенденция развития контента операторов в ожидании перехода на цифровое вещание.

Итоги и тенденции развития:

Темп роста абонентской базы цифрового телевидения в первом

полугодии 2014 года составил 16% по сравнению с 2013 годом. По прогнозам J’son

& Partners Consulting, среднегодовой темп роста CAGR в период с 2014 по

2018 год составит 10%.

Проникновение услуги цифрового ТВ в первом полугодии 2014 года составило 40%. К

2018 году ожидается, что проникновение достигнет 66%.

По итогам первой половины 2014 года среди всех технологий наибольшие темпы прироста показывает сегмент кабельного цифрового телевидения: темп прироста составил 43% к 2013 году. Наименьшие темпы прироста наблюдаются в сегменте спутникового ТВ: темп прироста 10%.

Дальнейший рост абонентской базы цифрового ТВ будет обусловлен последовательной реализацией стратегии медиаконвергенции крупнейшими игроками в сегменте кабельного телевидения.

В борьбе за удержание абонентов операторы продолжат предлагать все больше дополнительных сервисов, таких как видео по запросу.