Кино и реклама в России

История кино всегда шла параллельно с историей рекламы, при этом обе стороны обогащались и получали стимул развития. Возможности, открываемые друг перед другом этими отраслями – предмет настоящего обзора.

Первоочередное внимание уделено интересам и предпочтениям зрительской аудитории, лидерам кинопроката и их рекламе, возможностям достижения целевых групп и последним актуальным данным и трендам по кинотеатрам как рекламном медиа.

Российский кинопрокат: главные показатели

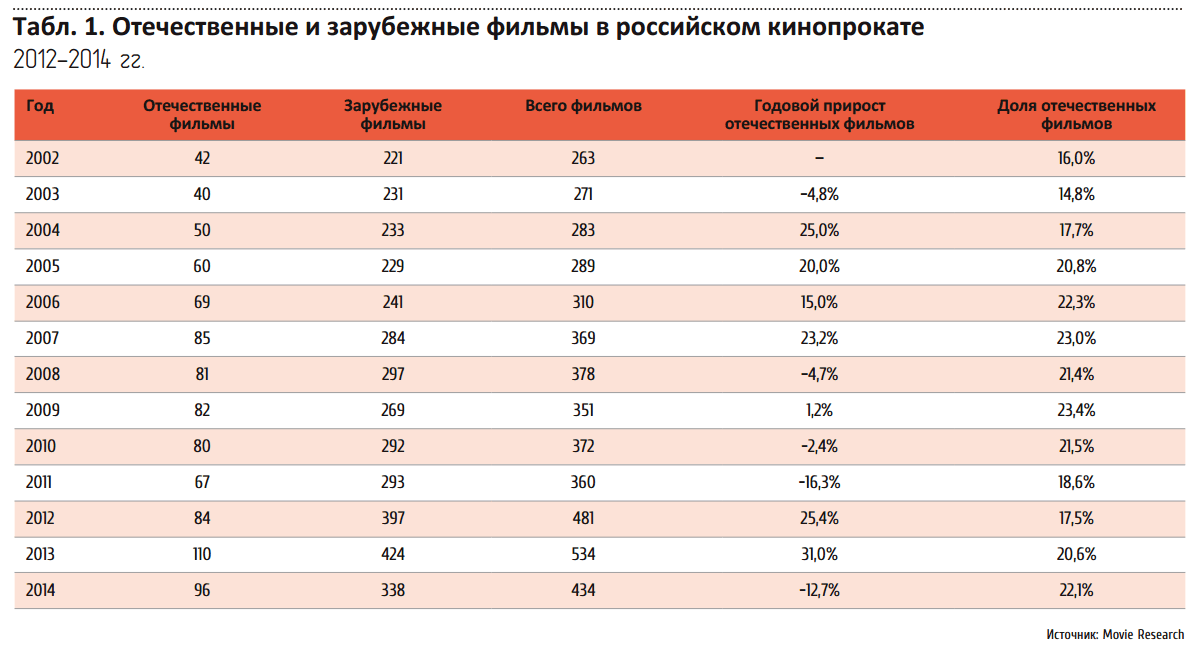

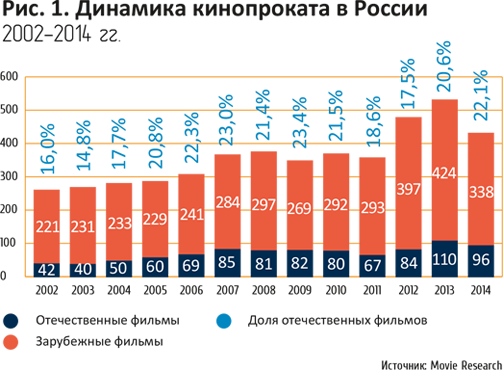

Фильмы. Количество фильмов в прокате за период 2002-2014 представлено в таблице 1 и на рисунке 1.

В таблице 1 даны сведения о художественных и анимационных фильмах, находившихся в прокате с 1 января по 31 декабря соответствующего года. Количество демонстрируемых в кинотеатрах России в 2014 году картин сократилось по сравнению с предыдущим годом, что стало первым падением после четырехлетнего роста (с 2011 года). Нужно отметить, что отрицательную динамику продемонстрировали как отечественные ленты, так и зарубежные. Количество российских работ в прокате сократилось на 12,7%. Несмотря на это, в 2014 году им даже удалось несколько нарастить долю в прокате – до 22,1%.

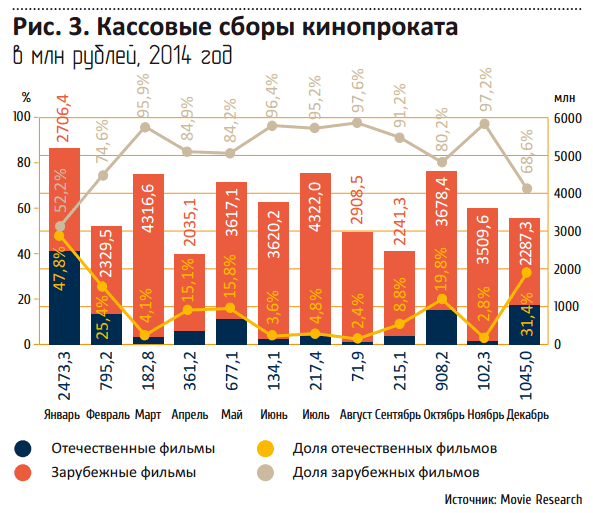

Сборы фильмов за месяц рассчитывались по прокатным результатам картин, чей релиз пришелся на данный месяц, вне зависимости от того, в какой период была получена основная часть сборов. В 2014 году более уверенно чувствовали себя отечественные релизы, вышедшие в январе, феврале и декабре, где их доля в общей кассе релизов соответствующего месяца превышала 25%. Причем в январе российским лентам удалось достичь отметки почти в 50%, благодаря кинокартине «ВИЙ 3D». В итоге сборы январских релизов превысили более чем в два раза показатели других месяцев.

Кинотеатры. На 1 января 2015 года в 494 российских городах и других населенных пунктах работало 1128 осуществляющих регулярный показ кинотеатров с 3787 залами. Распределение кинотеатров по городам страны остается неравномерным. Так, из общего числа рассмотренных городов в 122 из них насыщенность услугами кинопоказа характеризуется показателем более пяти кинозалов на 100 тысяч жителей, тогда как в 99 остальных этот показатель ниже двух.

Если говорить о динамике количества российских кинотеатров (таблица 2), то темпы их роста последние два года снижаются, и в прошедшем году они оказались самыми низкими за последние тринадцать лет.

В настоящий момент рынок кинотеатров в крупных городах практически достиг насыщения. А ритейлеры, которые во многом являются драйверами появления новых точек кинопроката, пока не спешат строить торгово-развлекательные комплексы в небольших городах.

В то же время наблюдается процесс открытия новых современных кинотеатров в домах культуры небольших городов при поддержке региональных бюджетов. Объявлено и об участии федерального бюджета в проектах по открытию кинотеатров в малых городах.

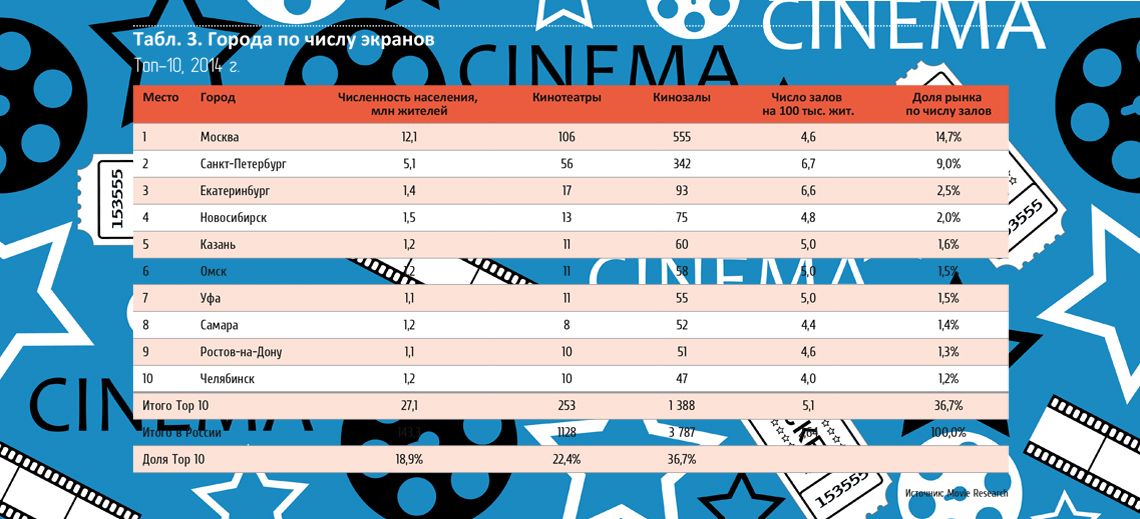

Десятка городов-лидеров по числу киноэкранов приведена в таблице 3 и на

рисунке 4.

Как и в прошлые периоды, в рассматриваемом 2014 году лидирующее место по числу

экранов принадлежит Москве. Первая восьмерка городов с наибольшим количеством

кинозалов сохранилась с прошлого года. После годичного отсутствия в первую

десятку вернулся (благодаря открытию кинотеатра «Киномакс Плаза»)

Ростов-на-Дону, вытеснив из топа Воронеж. Продолжилось медленное сокращение

доли первой десятки городов относительно общероссийских показателей, в 2014 она

составила 36,7%.

Toп-10 городов по числу экранов в 2013-14 годах полностью состоит из городов-миллионников. Там на 100 тыс. жителей приходится в среднем по 5,1 экрана, что несколько больше, чем в прошлом году. И хотя по-прежнему значение этого показателя примерно в два раза превышает его значение по всей России, общероссийские темпы роста оказались выше, чем в городах из первой десятки.

Санкт-Петербург и Екатеринбург являются лидерами по числу экранов на 100 000 жителей.

В целом по России в 2014 году доступ к киноэкранам с регулярным кинопоказом имело 87,8 миллиона человек, что составляет 60,2% от всего населения России или 81,1% от числа городских жителей страны. Таким образом, почти 19% городского населения и почти 40% общего населения страны до сих пор не имеют доступа к качественным услугам кинопоказа.

Подобная картина была и в прошлом году, и, несмотря на признаки динамики, кардинальных изменений не произошло.

Размещение кинотеатров и кинозалов по городам России продолжает оставаться довольно неоднородным. Нормальный уровень кинофикации (более пяти кинозалов на 100 тысяч жителей) имеется лишь в 122 городах (это менее 30% городов, в которых есть кинотеатры), в которых проживает всего 15,3% населения страны. И хотя число таких городов за год увеличилось на двадцать процентов, этого явно не достаточно. Крайне низкий уровень насыщенности этими услугами (менее двух кинозалов на 100 тысяч жителей) зафиксирован в 99 кинофицированном городе, в которых проживает 8,7% населения страны.

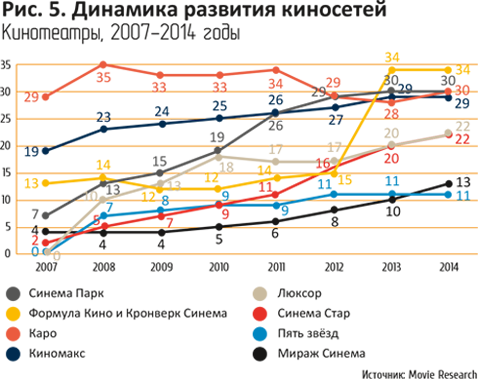

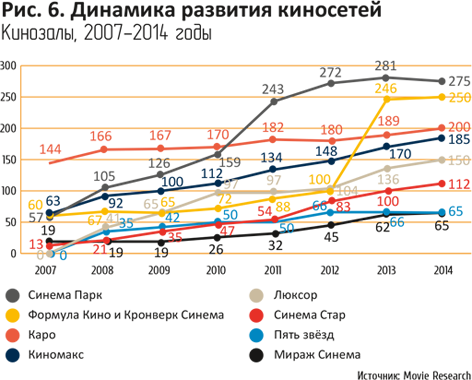

Отдельного рассмотрения заслуживают киносети - группы кинотеатров, объединенных на основе бренда, то есть имеющих общий стиль в оформлении, одинаковые стандарты обслуживания, единый сайт и т.д. Всего исследовательской компанией Movie Research было выявлено 20 федеральных сетей (имеющих кинотеатры в двух и более федеральных округах), которые работают в совокупности в семи федеральных округах. Топ-10 сетей по количеству кинозалов и их важнейшие характеристики представлены в таблице 4. Данные приведены с учетом произошедшего в 2013 году объединения сетей «Формула Кино» и «Кронверк Синема» под общим брендом «Формула кино».

Динамика развития киносетей (в том числе кинотеатров и кинозалов) за последние 8 лет представлена на рисунках 5-6. После объединения сетей «Кронверк Синема» и «Формула кино» получившаяся компания вышла на первое место по количеству кинотеатров.

Большинство киносетей-лидеров 2013 года в 2014-м увеличили свое присутствие на рынке. Наиболее успешно расширилась сеть «Синема Стар», открыв 3 новых кинотеатра и включив в свою сеть бывший обособленным кинотеатр в Калуге, один кинотеатр открыла сеть «Синема Парк». В сети «Каро Фильм» за этот период стало на 9 залов больше – открыто два кинотеатра с 17 (в сумме) залами и закрыто тоже два кинотеатра, но с 5 залами, еще один кинотеатр с 3 залами обособился. Наиболее динамичное развитие за последний год, помимо уже упоминавшейся «Синема Стар», произошло у таких сетей как «Мираж Синема», «Люксор», «КиноМакс».

Посещаемость кинотеатров. Важнейшим показателем, определяющим привлекательность кинотеатров как медиа для размещения рекламы, является их аудитория. В 2014 году впервые за последние 13 лет показатель посещаемости кинотеатров за год снизился по сравнению с результатом предшествовавшего года (см. рисунок 7).

Количество зрителей сократилось на 0,2%. Причиной, по мнению экспертов компании Movie Research, явилось несколько факторов. Во-первых, средняя цена билета возросла по сравнению с 2013 годом на 4,7%. Во время неблагоприятной экономической ситуации в стране жители начинают более тщательно выбирать способы проведения досуга, учитывая стоимость развлечений, или вообще отказываются от них. Здесь уместно отметить, что по данным Synovate Comcon, средние расходы российских семей на развлечения (кино, театр, музеи, концерты и пр.) по данным за 2014 год составили 2042 рублей в месяц.

Во-вторых, снижению количества зрителей способствовало малое число открытых

в 2014 году новых кинотеатров. Также важно отметить сокращение на 3,2% числа

посетителей отечественных фильмов. Если в 2013 году в десятку самых посещаемых

кинолент попали три фильма российского производства («Сталинград», «Елки 3» и

«Легенда № 17»), то в 2014 году – лишь одна кинокартина («ВИЙ 3D»).

И наконец, нельзя забывать про реальную альтернативу кинотеатрам со стороны

домашнего видео и онлайн-видеоресурсов.

Synovate Comcon

«Значительную конкуренцию кинотеатрам создают онлайн-ресурсы для скачивания и просмотра фильмов и видео – среди недельной аудитории интернета такие сайты посещают 50%. Самые популярные интернет-площадки для просмотра и скачивания видео – Youtube (25%), 8% приходится на онлайн-кинотеатр ivi.ru, а замыкает топ-3 Rutracker с долей в 7% среди недельной аудитории интернета от 18 лет и старше».

В целом же доля посетителей кинотеатров среди взрослого населения за последние 5 лет оставалась относительно стабильной: 42-44% (см. таблицу 5).

Среди посетителей кинотеатров (тех, кто ходил в кинотеатр хотя бы раз за год), частота посещения распределилась следующим образом (рисунок 8)

34 % респондентов (из общего числа опрошенных, посетивших кинотеатр хотя бы один раз год) можно назвать активной кинотеатральной аудиторией, посещающей кинотеатры несколько раз в месяц. Почти такое же количество ответивших (33,8%) ходят в кино несколько раз в квартал. Почти 20% опрошенных находят время и деньги на кинотеатр всего несколько раз в год. Доля регулярных кинозрителей, посещающих кинотеатр несколько раз в неделю, составляет 6,6%.

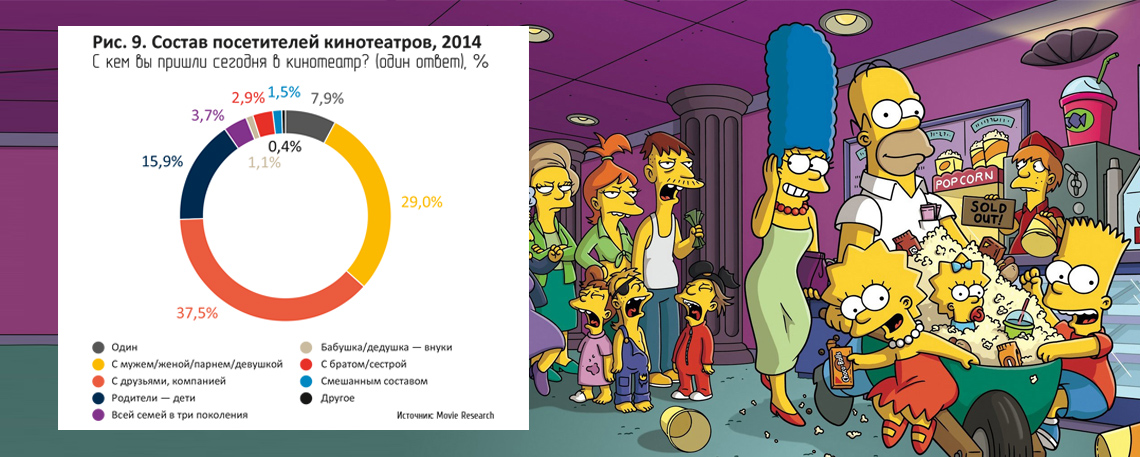

Кинозрители: профиль и предпочтения. По данным Synovate Comcon, проведение досуга в кинотеатрах наиболее характерно для молодой аудитории до 34 лет, жителей городов с населением более 500 тысяч человек, а также россиян с высоким достатком. По составу зрителей явно преобладает число желающих посещать кинотеатры в компании семьи и друзей (рисунок 9). Более трети респондентов (37,5%) предпочитают коллективный просмотр фильмов. Семейные и романтические пары составляют 29% от общего количества посетителей.

15,9% зрителей в кинотеатре - это родители, которые пришли вместе со своими

детьми.

И лишь менее 8% респондентов приходят в кинотеатр посмотреть кино в

одиночестве.

Согласно исследованиям Movie Research, чаще всего кинотеатральные зрители имеют законченное высшее образование (39,3%), у 23,8% посетителей – среднее специальное образование, студенты высших учебных заведений составляют 16,4% от общего числа кинозрителей (рисунок 10).

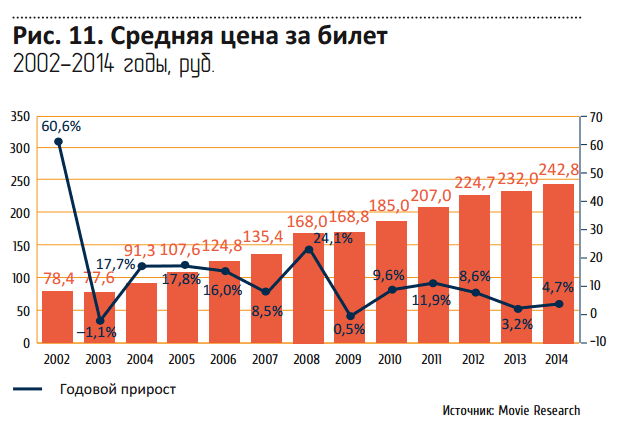

Одним из ключевых факторов, влияющим на посещаемость кинотеатров, является средняя цена на билет и отношение к ней кинозрителей. По данным Movie Research, за период с 2002 по 2014 год средняя цена билета выросла на 210%.

Темп роста средней цены на проданный кинотеатральный билет в 2014 году увеличился по сравнению с предыдущим годом, а сама цена вплотную приблизилась к 250 рублям. Здесь в первую очередь сказалось влияние инфляции, уровень которой в анализируемом году стал самым высоким за последние шесть лет.

Кроме того, быстрое развитие рынка цифрового кино также отражается на росте средней цены билета. Все больше фильмов выходят в формате 3D (из десяти самых кассовых картин 2014 года девять фильмов можно было увидеть в трехмерном формате), а стоимость билета на такие показы традиционно выше. В 2014 году в России было зафиксировано снижение реальных располагаемых доходов населения страны, в связи с этим россияне стали экономить на развлечениях, в том числе реже посещать кинотеатры при растущей стоимости билета. Таким образом, при увеличении темпа роста средней цены на билет произошло уже отмеченное выше снижение показателя посещаемости кинотеатров.

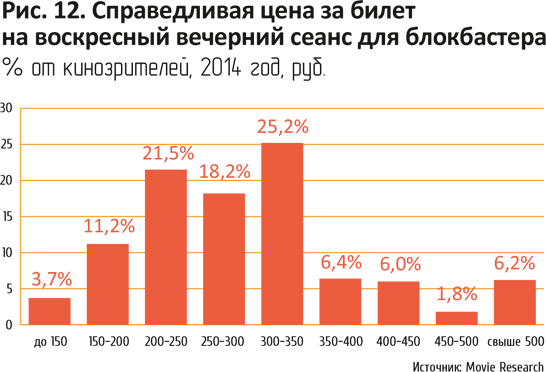

Вместе с тем можно отметить, что по мнению большинства (63,8%) кинозрителей, справедливая цена за билет в воскресный вечер на сеанс фильма из разряда блокбастеров должна начинаться от 250 р. (рисунок 12) – это более 10% от среднего ежемесячного бюджета на развлечения.

Наиболее популярным источником информации при формировании мнения о фильме и принятии решения о просмотре является реклама на телевидении (30,5% респондентов). На втором месте по популярности – поиски информации в Интернете (26,3%), замыкают тройку лидеров трейлеры перед началом сеансов в кино: 25,2% зрителей выбирают фильм на основании этих роликов. Также стоит отметить значимость распространения информации о фильме от референтных групп: родственников, друзей и знакомых, к их мнению прислушиваются 24,5% опрошенных. Плакаты и афиши привлекают внимание 22,8% посетителей кинотеатров.

Здесь необходимо отметить, что несмотря на рекламные источники в первых позициях данного исследования, не стоит переоценивать готовность людей под воздействием рекламы целенаправленно искать тот кинотеатр, в котором будут показывать конкретный фильм. Значительная, если не преобладающая, часть зрителей просто «приходит в кино» и выбирает для просмотра фильм из текущего репертуара кинотеатра.

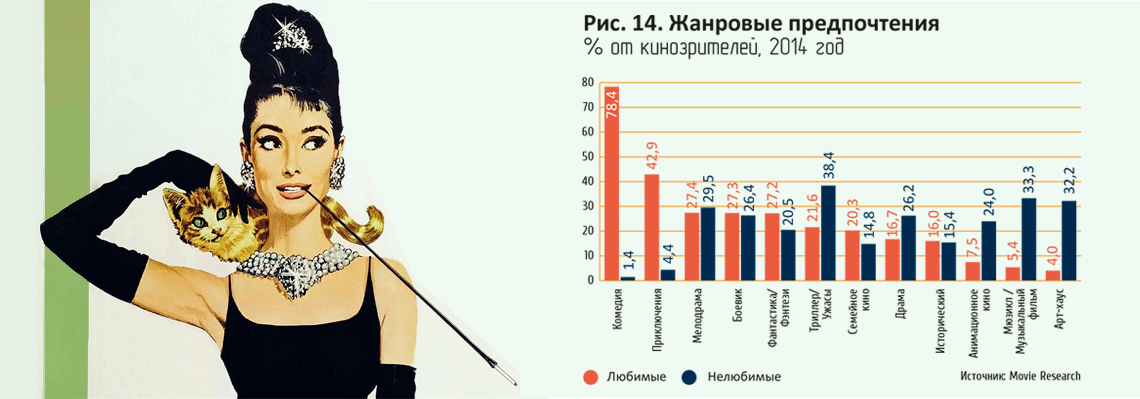

Среди жанров кино комедия традиционно является наиболее любимым, его выбирают 78,4% зрителей (см. рисунок 14). На втором месте по предпочтениям расположился приключенческий жанр – его назвали 42,9% респондентов. Третье место с незначительной разницей делят мелодрамы (27,4%), боевики (27,3%) и фантастика – 27,2%. Самым нелюбимым жанром зрители назвали ужасы – хорроры не смотрят 38,4% опрошенных. В тройку антилидеров входят также мюзикл и арт-хаус, набравшие 33,3% и 32,2% соответственно.

Интересно отметить, что некоторые жанры набирают почти одинаковое количество как почитателей, так и противников, среди них: боевики (27,3% против 26,4%), мелодрамы (27,4% против 29,5%) и историческое кино (16% против 15,4%).

Реклама кинофильмов. Несмотря на доказанную доминирующую

роль медийной рекламы (в частности, на ТВ) в информировании кинозрителей о

новых фильмах (рисунок 13), широко утвердившееся мнение, что самым важным

фактором коммерческой эффективности кинофильма является объем и интенсивность

его рекламной ТВ-кампании, представляется явно неоднозначным.

Попробуем расставить объективные приоритеты, после чего проанализируем

показатели рекламы кинофильмов за последний год.

Если говорить о рекламе фильмов, то по сути ситуация здесь та же, что и с

рекламой новых рыночных брендов: она может привлечь максимальное внимание к

предмету рекламы (за счет яркого креатива и удачного медиапланирования), но

конечный успех у потребителей будет определяться свойствами и качеством самого

продукта.

Так что самым первым и фундаментальным драйвером кассовых сборов, очевидно,

является привлекательность самого кинофильма для зрителей, то есть его

содержание, состав актеров, художественные достоинства и т.д.

Вторым ключевым фактором, влияющим на количество зрителей, является

дистрибуция, то есть количество экранов, на которых демонстрируется картина.

Этот фактор лежит уже совсем в другой плоскости – организационной. Можно

сказать, что правильно (по времени и по региональному охвату) построенная

дистрибуция является необходимым условием коммерческого успеха; и в то же время

недостаточно широкая дистрибуция способна «загубить» потенциально

высокодоходную киноленту.

Если вернуться к истинной роли рекламы в прокатной судьбе фильма,

представляется наиболее верным утверждение, что она способна более повлиять на

сборы первой недели, чем на кассовый успех кинофильма в целом. Связанный с этим

фактор – влияние на прокатную судьбу фильма отзывов первых зрителей, а к ним,

как первичному источнику информации, прислушиваются около четверти кинозрителей

(рисунок 13).

Так что механизм действия рекламы кинофильмов скорее таков: успешно

проведенная кампания при достаточной дистрибуции: а) напрямую влияет на число

привлеченных зрителей первой недели; б) обеспечивает интенсивность «сарафанного

радио», которое начинает играть в последующем все более значительную роль, при

этом влияние прямой рекламы и PR ослабевает.

Разумеется, все вышесказанное относится к «среднестатистическим» фильмам, а не

к абсолютным блокбастерам, информация о которых проходит еще до начала проката,

- на такие фильмы зрители, как правило, стремятся пойти целенаправленно, а не

выбирая из текущего репертуара, и делают это в том числе под влиянием

рекламы.

Реклама на телевидении различных фильмов в 2014 году на телевизионных каналах в общей сложности составила двести часов (источник данных – Аналитический Центр Vi). При этом на долю рекламы топ-25 фильмов пришлось 118 часов рекламы, что на 38% больше, чем у аналогичного топа в 2013 году, и на 11% больше, чем у в 2012 году. Наибольшее количество рекламного времени в 2014 году было у очередной части франшизы «Трансформеры: Эпоха истребления». Количество его рекламных минут (857) на 140 единиц больше, чем у лидера прошлого года – анимационной ленты «Университет монстров». При этом по показателю эффективности рекламы (соотношение рекламного времени на ТВ к объему кассовых сборов) «Трансформеры» находятся на 43 месте с показателем на уровне 0,56, в то время как самый высокий индикатор результативности рекламы (среди фильмов топа) у мультипликационных фильмов, не входящих в тройку самых рекламируемых фильмов: «Феи: Легенда о чудовище» и «Самолеты: Огонь и вода» (по 1,02). Этот факт лишний раз иллюстрирует неоднозначность утверждения о прямом влиянии рекламы на посещаемость фильма.

Рейтинги фильмов по объему рекламных бюджетов несущественно, но все же отличаются от топ-25 по количеству проплаченного эфира картин (см. таблицу 7). При этом разница в объеме рекламного времени у основных лидеров рекламного списка – фильма «Трансформеры: Эпоха истребления» и мультфильма «Рио 2» - отличается всего на 12 минут в пользу «Трансформеров», в то время как по стоимости эфирного времени показатель у «Рио 2» выше почти на 8 млн рублей.

При этом обладателями самого дорогого рекламного времени на каналах (без учета скидок и партнерских программ) стали российские фильмы «Горько! 2», «Восьмерка», «Дубровский», «Нереальная любовь», «Кухня в Париже», «Василиса». В среднем стоимость одной минуты рекламы у них равнялся 2 млн рублей, при этом в топ-25 попал из этого списка только один фильм – «Горько! 2».

Распределение рекламных ТВ-бюджетов по объемам среди кинокартин показано в таблице 8. Более половины фильмов, чья реклама присутствовала на ТВ, потратили на нее не менее 25 млн рублей (без учета скидок и партнерских программ).

Среди используемых для рекламы ТВ-каналов выделяется в первую очередь пятерка «больших» федеральных игроков. И хотя по объемам рекламного времени (таблица 9) заметно присутствие и других каналов, но по рекламным инвестициям (таблица 10) их доли существенно меньше. Несмотря на внушительные пакеты рекламы на «Первом канале» самых рекламируемых фильмов 2014 года, суммарно у фильмов топ-10 больше всего эфирного времени оказалось выкуплено у СТС. Примерно одинаковая ситуация у «Первого» и ТНТ. А вот на зрителей каналов «Россия 1» и НТВ продюсеры за редким исключением ставку не делают. Такая тактика отражает, прежде всего, тот факт, что профиль аудитории каналов СТС и ТНТ наиболее близок к профилю большинства посетителей кинотеатров. В целом же, говоря о рекламных кампаниях фильмов на ТВ, следует признать, что во многом выбор телеканалов подчинен не столько практическим правилам медиапланирования, сколько возможностям достижения партнерских соглашений продюсерских фирм с каналами. По этой же причине реальные медиабюджеты могут значительно отличаться от представленных оценочных данных.

Среди других каналов коммуникаций, использование которых эффективно для рекламы кинофильмов, следует назвать уже упоминавшиеся ролики перед сеансами, интернет-продвижение, наружную рекламу (как охватную, так и навигационную вблизи кинотеатров-мультиплексов), а также радиоролики. Многие из этих носителей незаслуженно обходятся вниманием кинопродюсеров.

На посещение кинотеатров также работает реклама торгово-развлекательных центров, в которых располагаются современные мультиплексы (Мега, Золотой Вавилон, Рио и пр.).

Динамика и тренды

Объем рынка рекламы в кинотеатрах (кинорекламы) по итогам 2014 года составил 1,04 млрд рублей, что на 20% ниже соответствующего показателя прошлого года (здесь и далее – данные АКАР, 2014). Доля данного сегмента рекламного рынка России за год упала с 0,40% до 0,31% от общего объема рекламных бюджетов.

- рекламные ролики на экранах перед началом сеанса – так называемая «экранка»;

- размещение indoor-рекламы в фойе кинотеатров (как статичной, так и digital), брендирование и различные виды BTL-активности – «неэкранка».

Тренд последних лет – постепенное приближение российского кинорекламного рынка по своей структуре к европейским показателям. До недавнего времени в структуре доходов довольно значительную роль играл неэкранный сегмент. В отдельные периоды его доля достигала более четверти от всех расходов на рекламу в кино (в развитых странах данный показатель находится, как правило, на уровне не выше 5-10%). В настоящее время наблюдается снижение веса неэкранного сегмента и укрепления позиций экранной рекламы (рисунок 15). По итогам 2014 года на долю последней приходится уже 89% всех кинорекламных бюджетов, или 930 млн в рублевом эквиваленте, а на долю «неэкранки» остается всего 11% или порядка 110 млн рублей.

Именно экранная реклама в последние годы является основным драйвером кинорекламного рынка. На фоне естественного падения доли «неэкранки» ее динамика позволяет говорить о реальном направлении вектора развития рекламы в кино. В отчетном году объем экранной рекламы сократился на 15% по отношению к предыдущему при падении на 45% бюджетов в сегменте «неэкранки».

На сегодняшний день, как отмечалось выше, в России работает 1128 кинотеатров, осуществляющих регулярный показ, с 3787 залами. Более половины из них – свыше 2000 залов – принадлежат федеральным киносетям, оставшуюся часть составляют относительно крупные региональные сети, местные киносети и независимые кинотеатры. Однако далеко не все кинотеатры интересны для рекламодателей и являются активными медиа-площадками для рекламного рынка. Порядка 80% всех бюджетов экранной рекламы распределены между всего четырьмя крупнейшими федеральными киносетями («Каро Фильм», «Формула кино», «Синема Парк» и «Люксор»).

Большая часть кинорекламы (примерно 85% в денежном выражении) на сегодняшний день реализуется двумя профессиональными продавцами, остальное кинотеатры продают свои возможности самостоятельно. Крупнейшим игроком в сегменте продажи кинорекламы является компания Vi Plazma (занимается продажами экранной рекламы в федеральных киносетях «Формула кино», «Синема Парк», «Люксор», а также в ряде региональных сетей). Помимо Vi Plazma, заметную роль на рынке играет компания «Синема 360», также имеющая в качестве партнеров по продаже экранной рекламы ряд киносетей, в том числе одну из крупнейших – «Каро Фильм». Кроме того, «Синема 360» активно работает в области «неэкранки».

Если говорить о структуре рекламодателей, стоит отметить, что в кинотеатрах она имеет свои специфические особенности, обусловленные тем, что данное медиа позиционируется как направленное на наиболее активную аудиторию. По итогам 2014 года больше всего рекламы на коммерческой основе приобрели рекламодатели:

- автомобили (лидеры – Daimler, Toyota, GM и др.)

- сопутствующие автотовары (Роснефть, Лукойл и др.),

- операторы сотовой связи (Мегафон, МТС, Вымпелком, Tele2)

- продавцы одежды и обуви (Спортмастер, Bosco Di Ciliegi, Nike, Adidas и др.),

- фармацевтические компании (Benckiser, Фармстандарт, Буарон, Valeant и т.д.).

Эффективность рекламы в кинотеатрах

Несмотря на относительно немногочисленную аудиторию и высокую стоимость контакта, рекламодатели ценят в кинотеатрах прежде всего высокое качество и эффективность коммуникаций.

Благодаря высокому качеству изображения и звука кино нет равных среди видео-и аудионосителей, что выделяет его как качественный носитель для имиджевой рекламы.

Еще одно уникальное свойство видеорекламы в кинотеатре – что ее нельзя

«выключить», как на домашнем ТВ или в интернете. Оказывая на целевую аудиторию

одновременно эмоциональное и рациональное воздействие, реклама в кинотеатрах

позволяет также формировать опыт использования продукта – при дополнительном

привлечении BTL-активности до и после сеанса. Все это предопределяет высокую

запоминаемость и активность воздействия на аудиторию.

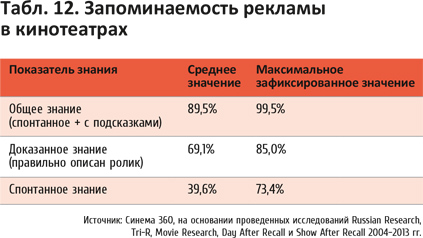

После однократного просмотра 40% видевших рекламный блок спонтанно зрителей

вспоминают его на следующий день в ходе телефонных опросов. С подсказкой

рекламу вспоминают до 90% от присутствовавших в зале зрителей (таблица 12). Для

телевидения и интернета эти показатели существенно ниже.

Размещение экранной рекламы. Рекламные ролики размещаются

перед фильмами на недельной основе, при этом возможно размещение на всех

сеансах в выбранных залах.

Наиболее популярны у рекламодателей 30-, 60- и 90-секундные ролики, что выгодно

отличает кинорекламу от телевизионной, в которой использование длинных роликов

(более 30 секунд) – исключение из правил. Благодаря развитию киносетей

рекламные кампании можно строить как на региональном, так и на федеральном

уровнях.

Ролики размещаются внутри рекламного блока в произвольном месте или в специально оговоренной позиции, при этом весь рекламный блок состоит из коммерческих роликов, а также может включать в себя ролики коммерческих партнеров конкретных сетей/кинотеатров, рекламные ролики фильмов (трейлеров) и заставки сетей/кинотеатров.

Ролики могут размещаться тремя различными способами:

- по контактам – с гарантией количества зрителей;

- по показам;

- под конкретные фильмы.

Все это позволяет достаточно гибко планировать в кинотеатрах кампании достаточно широкого спектра по коммуникативным целям и задачам. Остающаяся пока слабой сторона кинорекламы – ограниченная возможность таргетирования по целевым аудиториям. По этому фактору кинореклама безусловно уступает рекламе на ТВ.

Movie Research

«Ситуация с посещаемостью российских кинотеатров сегодня стабилизировалась. Роста годовой посещаемости, который был 2-3 года назад, сейчас уже нет. Тому есть 3 причины. Первая и главная – мы находимся в демографической яме, численность российского населения в возрасте от 15 до 30 лет в ежегодно снижается, и так будет происходить еще лет 5. Основная масса фильмов, идущих в кинотеатрах, ориентирована именно на этот возрастной сегмент, поэтому база потенциальных зрителей постоянно сокращается.

Третий драйвер – фильмы, которые выходят в прокат. Большое количество востребованных фильмов способствует росту посещаемости. Это хорошо видно из статистики: когда на экранах появляется много фильмов-событий, посещаемость вырастает. В прошлом году количество подобных картин было ограниченным, такая же ситуация пока складывается и в этом году. В первому полугодии 2015 по сравнению с первым полугодием 2014 посещаемость несколько выросла, примерно на 1% (со 102,3 до 103,3 млн чел), это признаки некой стабилизации цифр и нормальное явление для кинотеатральной экономики» - комментирует Александр Лужин, исполнительный директор Movie Research.

Основные выводы

- Индустрия кинопоказа в России за последнее десятилетие успешно развивалась как по количеству кинозалов, так и по уровню их технического оснащения

- В 2014 году наметилась тенденция снижения темпов роста количества кинотеатров и даже стабилизация числа их посетителей, также уменьшилось число фильмов в прокате

- Основная тенденция 2013-2015 гг. – стабилизация темпа роста средней розничной цены на билет на низком уровне (3 – 4% в год), однако и это на фоне сохраняющейся неблагоприятной экономической ситуации может привести к изменению потребительских предпочтений в сторону сокращения расходов на развлечения, в том числе на посещение кинотеатров

- Реклама кинофильмов традиционно концентрируется на эфирном ТВ, при этом медиа-планирование рекламных кампаний продолжает оставаться не на высоте в силу субъективной оценки специфики данного сегмента

- Реклама в кинотеатрах, несмотря на очень скромную долю этого медиа во всем рекламном рынке, продолжает пользоваться спросом со стороны определенного круга рекламодателей, которых привлекают высокие имиджевые возможности и возможность достижения специфических целевых групп. Основная тенденция последнего года – рост доли экранной рекламы по отношению к неэкранной.

Никого из нас не радует негативная динамика посещаемости кинотеатров,

отмеченная в 2014 году, но, скорее всего, аналогичный тренд будет фиксироваться

и в 2015 году.

С одной стороны, мы видим в нем следствие однозначных экономических факторов:

инфляции, роста стоимости билетов, снижения доходов населения, появления

потребности экономить именно на развлечениях. Но с другой стороны, мы, как

представители рекламной отрасли, воспринимаем это как источник нового digital

challenge или основы резкого повышения требований кинопрокатчиков к рекламному

продукту и качеству планирования коммуникаций.

«Зритель 2015» и «Зритель 2013» сильно отличаются. Первый экономнее, он

тщательнее подходит к выбору, так как его Digital IQ прокачен сильнее. Высокая

стоимость развлечения и прокаченные digital-навыки заставляют «зрителя 2015»

тщательнее готовиться к встрече с фильмом. Привести зрителя к кассе кинотеатра

уже нельзя одним щитом и роликом на ТВ. Медийные офлайн-форматы, анонсирующие

релиз, известны, но их роль ослабевает. «Зритель2015» гораздо больше внимания

уделяет просмотру рекомендаций друзей, отзывов известных блогеров, больше

читает о самом фильме в онлайн-пространстве. Он может найти не один, а десять

трейлеров. Профессиональный разогрев первой недели проката с помощью новых

форматов дисплейной и онлайн-видеорекламы, а также добавления ярких решений в

digital PR могут существенно усилить классический офлайн-микс ТВ+наружка. А

качественное обслуживание так называемого «сарафана» в пространстве social

media может привести к гораздо более сильным результатам на второй и

последующих неделях проката. Довести увлеченного зрителя до места в кинозале и

не дать ему зависнуть в ожидании заветного бесплатного торрента в трэш-качестве

сейчас еще сложнее.

И, как следствие, брифы кинопрокатчиков в рекламное агентство становятся

сложнее, в них через строку прописывается обязательное требование экспертизы в

категории и понимания сложности ситуации. И нам это нравится. Мы готовы

работать на такие задачи!

Следует отметить, что сегодня кинопрокатчики почти всегда выделяют молодежную

или более продвинутую аудиторию мегаполисов в отдельные подсегменты. Ведь

именно их можно и нужно обслуживать в онлайн-канале «под ключ» – то есть

проходить с ними в интернете все этажи воронки конверсии: от строительства

известности до стимулирования продаж. В таких аудиториях впервые в кинорекламе

становится возможен полноценный performance-подход. Мы уже третий год фиксируем

увеличение потребности рынка в инструментарии, стимулирующем продажи билетов

онлайн. Соответственно, видим рост требований к аналитике аудиторных сегментов,

проходящих click stream от баннера или трейлера фильма до покупки билета в

интернете.

Инструментарий, помогающий решать эти задачи, развивается. Мы постоянно следим

за ростом объемов на «Яндекс.Билетах», «Рамблер-Кассе», «Киноходе» и т.д. Но

еще рано говорить об этом как об отдельной медиастратегии в товарной категории

кинопроката. Это, скорее, обязательная тактическая задача для работы с

аудиторными сегментами. Развитие performance-подхода в этой категории – дело

будущего. Но уже сейчас к нему нужно усиленно готовиться.