Российский рынок e‑commerce: состояние, тренды, перспективы

Темой нового аналитического обзора в рамках проекта AdIndex Market стал рынок е-commerce в России. Мы сфокусировались на двух его основных аспектах: потребительском и рекламном.

В потребительском аспекте рассмотрены структура и динамика рынка, поведение покупателей и драйверы, произошедшие перемены и наметившиеся тренды. Основное внимание уделено рассмотрению B2C-сегмента электронной коммерции с фокусом на следующие темы:

- крупнейшие маркетплейсы в ретейле;

- площадки с быстрой доставкой товаров повседневного спроса (е-grocery);

- собственные торговые площадки крупных брендов (сайты, магазины).

Рекламный аспект включает в себя анализ рекламной активности крупнейших игроков е-commerce, а также анализ сегмента электронной торговли как рекламной площадки.

Для этого анализа мы использовали данные из разных источников. Некоторые компании (маркетинговые и медийные исследователи, рекламные группы, банки и крупные игроки рынка) предоставили данные для проекта сами, в том числе и эксклюзивно. Другие материалы мы брали из открытых источников, в том числе на сайтах или в телеграм-каналах компаний и информационных агентств.

В результате благодаря поддержке Soloway получился материал, который позволяет получить наиболее полный взгляд на индустрию электронной коммерции в 2024 году. Итак, вот что нам удалось узнать в рамках подготовки нового AdIndex Market.

Интернет-торговля сегодня: общие показатели, ключевые рынки и игроки

Историческая справка

Начало эры электронной коммерции принято относить к середине 1990-х, когда интернет стал доступен для широкой аудитории, началось его массовое внедрение в экономику и была решена проблема безопасности платежей. В 1992 году конгресс США дал добро на включение в орбиту е-commerce интернет-сетей, а через год закладывается технологическая база для использования электронных денег.

Знаковым событием стала первая защищенная онлайн-покупка в США 11 августа 1994 года жителем Филадельфии Филом Бранденбергером компакт-диска с альбомом Стинга «Ten Summoner's Tales» за $12,48 на онлайн-платформе Net Market, громко распиаренная в американской прессе.

В 1994 году в гараже был основан Amazon, задумывавшийся первоначально как книжный интернет-магазин и со временем превратившийся в мирового гиганта e‑commerce. В 1995 году начал функционировать его главный конкурент — онлайн-аукцион eBay. В 1998 году появилась ныне крупнейшая электронная платежная система PayPal. В том же году был основан старейший российский маркетплейс Ozon, а годом позже — китайский интернет-гигант Alibaba. К 1999 году объем мировой онлайн-торговли уже достигал $150 млрд.

Наиболее динамично рынок электронной коммерции развивается в течение последних 20 лет, что обусловлено стремительным ростом проникновения интернета, увеличением влияния социальных сетей, широким распространением мобильных гаджетов, динамичным развитием систем электронных платежей и освоением новых технологических платформ для e‑commerce.

В 2005-м количество интернет-пользователей в мире достигло миллиардной отметки. В том же году в США прошел первый «киберпонедельник», быстро ставший глобальным событием в индустрии онлайн-шопинга.

В 2012 году объем глобального рынка онлайн-торговли впервые превысил отметку в $1 трлн. К 2023-му он увеличился в пять раз. Значительное влияние на рост онлайн-продаж оказало распространение смартфонов, через которые в настоящее время совершается большая часть покупок. Кроме того, развитие отрасли подстегнула пандемия COVID-19, ускорившая переход компаний и потребителей в онлайн.

Общие показатели мировой онлайн-торговли

Портал Forbes приводит следующие обобщенные данные исследований по глобальному рынку онлайн-торговли.

Общий объем рынка достиг $5,6 трлн в 2023-м и ожидается на уровне $6,3 трлн в 2024-м, что соответствует годовому росту 8,8%. Прогноз на 2027 год составляет $7,9 трлн.

Amazon, AliExpress и eBay составляют тройку наиболее посещаемых глобальных площадок e‑commerce с годовыми показателями за 2023 г. в 2,8 млрд, 952 млн и 872 млн посещений соответственно. При этом рыночная доля лидера — Amazon составляет 37,6% от общемировых онлайн-продаж.

E-com в мире растет. Причины следующие:

- глобализация и развитие метавселенных, ИИ;

- геополитические барьеры;

- Social commerce;

- проникновение интернета и рост доверия к онлайн-шопингу в развитых странах;

- развитие экономик таких регионов, как Индия / ЮВА / MENA / LATAM / Африка;

- слабая стабилизация цепочек офлайн-поставок после пандемии.

Ключевые рынки и игроки

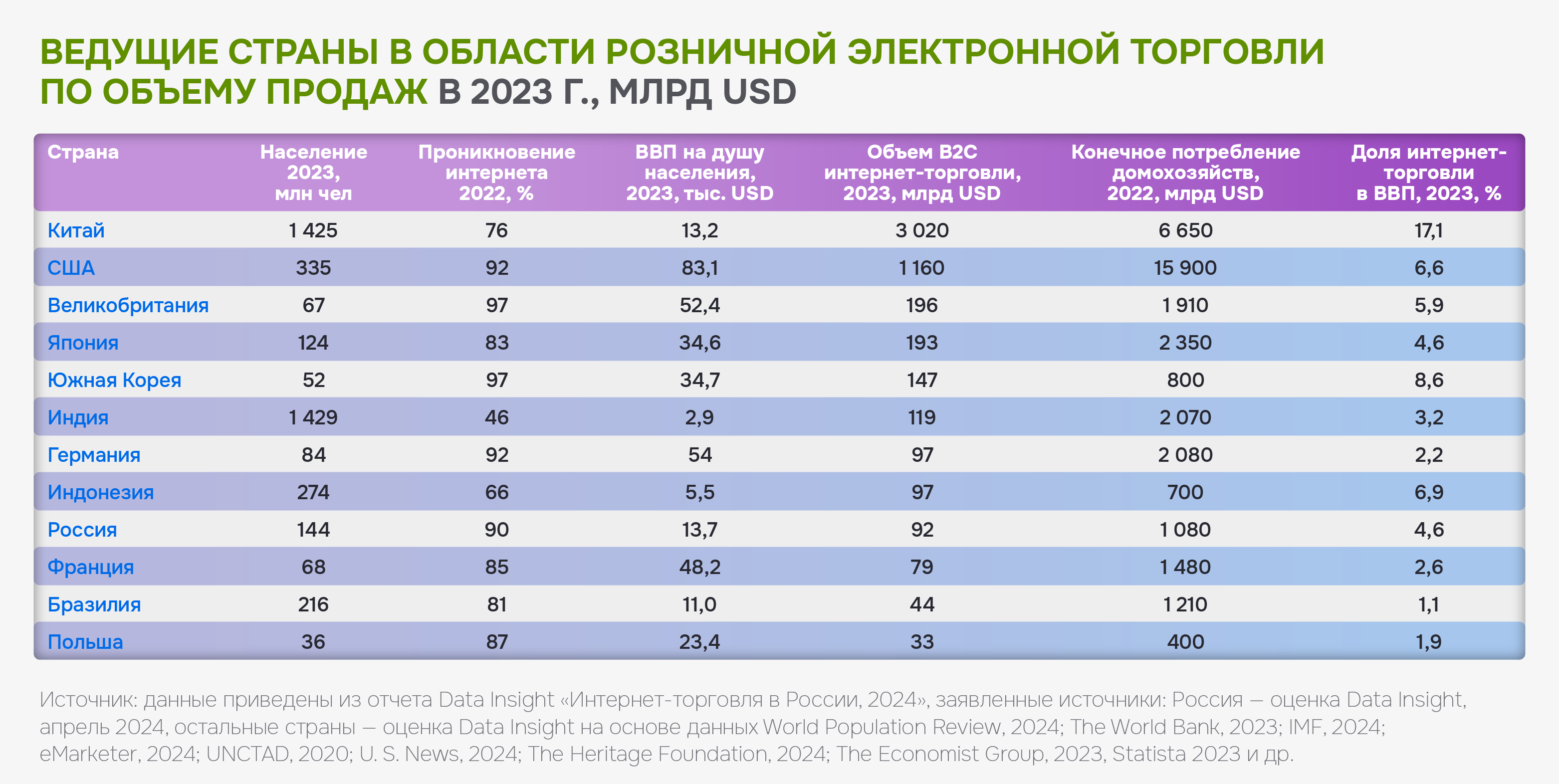

Группа стран с высокими показателями в розничном сегменте электронной коммерции по итогам 2023 года, согласно данным компании Data Insight, отражена в табл. 1

Безоговорочным лидером как по абсолютному объему интернет-торговли B2C в денежном выражении ($), так и по доле ее в ВВП страны является Китай. Это более чем в 2,5 раза больше уровня США, идущих на втором месте. В топ-5 стран по объему онлайн-продаж также входят Великобритания, Япония и Южная Корея, чьи показатели более чем на порядок ниже лидера. Россия — на 9-м месте.

Если же пересчитать на основании этих данных средний объем онлайн-покупок на душу населения, то картина будет следующей.

Состав топ-5 остался тем же, но места перераспределились. Тройка лидеров теперь — США, Великобритания и Южная Корея, за ними следуют Китай и Япония. Расхождения между показателями в данном топ-5 не столь разительны: результаты США (1-е место) и Китая (5-е) различаются немногим более чем в 2 раза. Россия оказывается, так же как и по объему рынка, на 9-м месте.

Россия по итогам 2023 года оказалась лидером по темпам роста розничных онлайн-продаж согласно расчетам Data Insight в рублях с поправкой на инфляцию и включая входящий кроссбордер (см. рис. 2).

На втором месте по темпам роста Филиппины, на третьем — Индия.

Data Insight со ссылкой на источник Webretailer, 2024 дает следующую картину распределения мест в топ-10 самых посещаемых торговых площадок в мире.

Примечательно, что в 2023 году в первую десятку впервые вошли два крупнейших российских маркетплейса — Wildberries и Ozon (9-е и 10-е места соответственно).

Интернет-торговля в России

Общие показатели

В этом обзоре мы рассматриваем интернет-торговлю только в сегменте B2C. Если говорить точно, то такую покупку материальных товаров через интернет, где под покупкой понимается заказ товара через сайт или мобильное приложение с устройства пользователя вне зависимости от способа оплаты и получения заказа.

В аналитику входят только заказы покупателей из России у российских продавцов (юридических лиц и ИП) и не включается трансграничная торговля (в обе стороны) и торговля между частными лицами. В объем рынка включаются только расходы покупателей на онлайн-покупки и их доставку и не включаются доходы продавцов от иных услуг — рекламных, финансовых, складских и т. д.).

Сегмент В2В требует отдельного рассмотрения и нами затронут не будет. Трансграничную онлайн-торговлю рассмотрим ниже в отдельном разделе. Теперь, после определения с терминами и рамками нашего обзора, возвращаемся к сути.

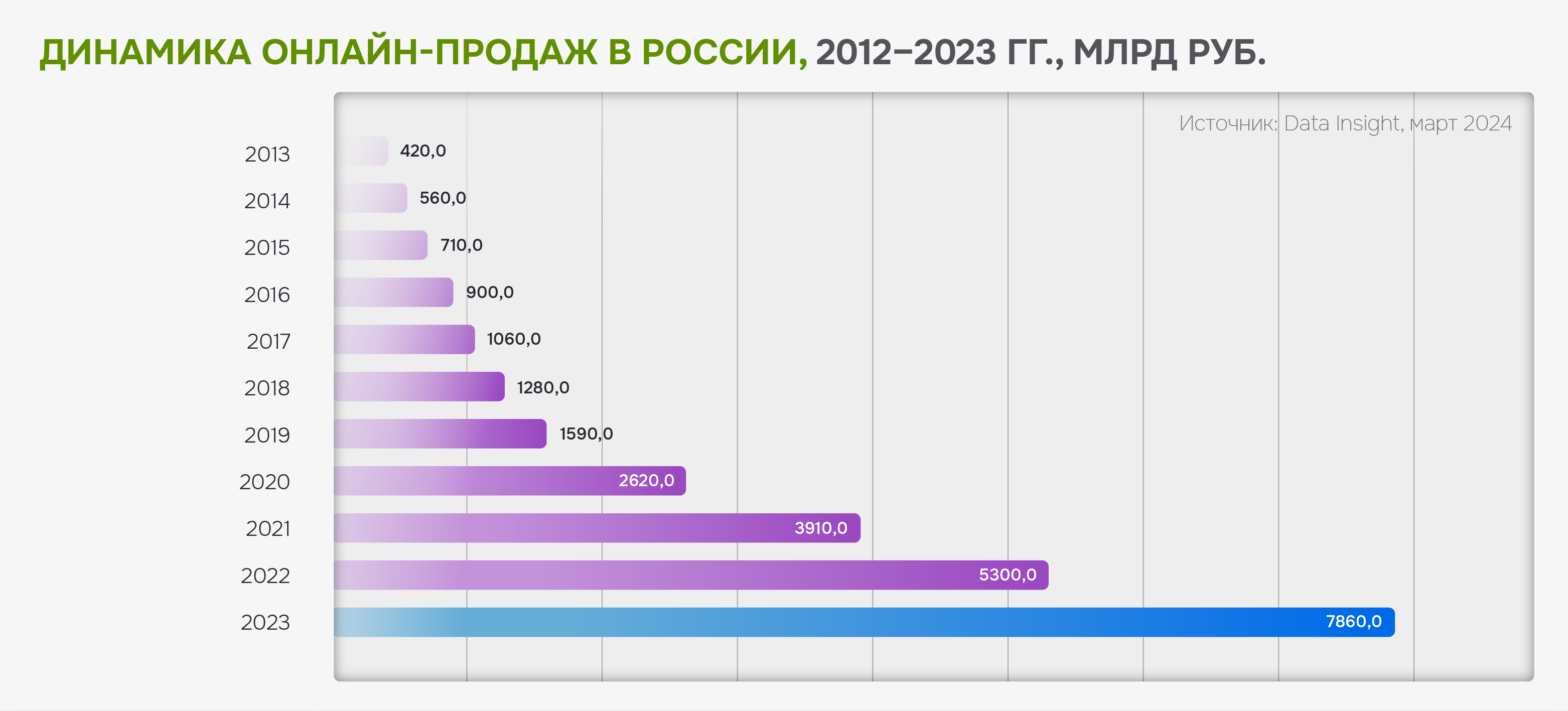

Сегмент интернет-торговли последние годы демонстрирует устойчивый рост, стабильно повышая при этом свою долю от общего рынка ретейла (рис. 4.).

Согласно данным Data Insight, в 2023 г. объем российской отрасли e‑commerce (В2С) составил 7,9 трлн руб., или 19% от всего розничного рынка (+48% к 2022 г.).

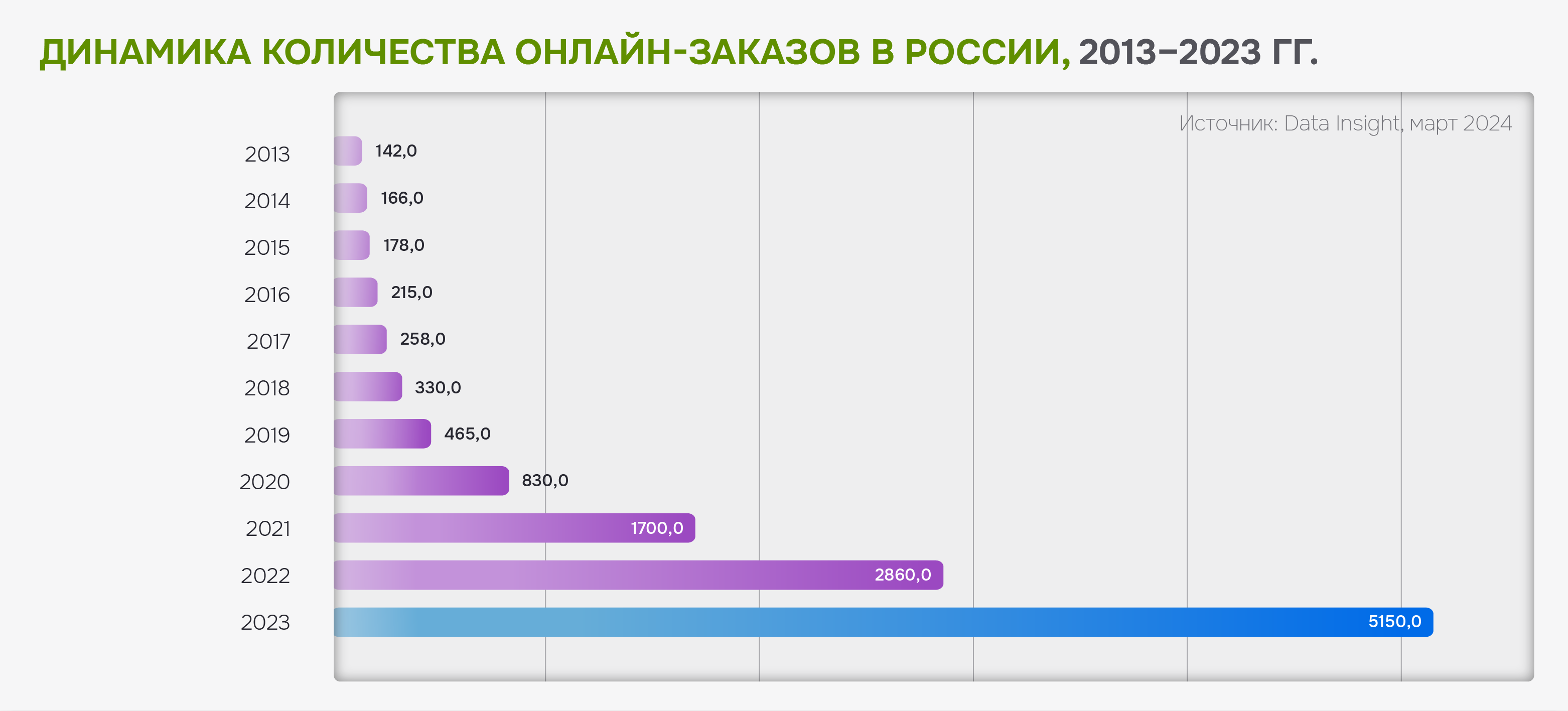

За год было сделано 5,15 млрд заказов (годовой рост +80%), а средний чек составил 1 520 руб. (снижение по сравнению с предыдущим годом на 18%).

Динамика В2С-рынка онлайн-продаж за последнее десятилетие в денежном выражении показана на рис. 5, она позитивна.

Суммарное количество онлайн-заказов также непрерывно растет, особенно в последние пять лет (рис. 6).

По прогнозу Data Insight, в 2024 г. объем продаж в интернете вырастет более чем на треть (+36%) до 10,7 трлн руб. По данным АКИТ, объем российской интернет-торговли в первом квартале 2024 года вырос на 39% по сравнению с аналогичным периодом прошлого года и составил 1,9 трлн руб.

Почти 97% всех покупок приходится на российские компании интернет-торговли.

В сентябре 2024 года на Восточном экономическом форуме (ВЭФ) замглавы Минпромторга Роман Чекушов сообщил, что общая доля продаж на онлайн-платформах уже составляет до 25% от общего объема торговли в России. Рынок по состоянию на сентябрь 2024 года вырос на 40% по сравнению с аналогичным периодом 2023 года, а по итогам года ожидается рост около 50%, заявил Р. Чекушов, (информация ТАСС).

Аналитики компании «Нильсен» (данные из «Исследования покупательских предпочтений «Нильсен», 2023/2024) считают, что онлайн-рынок преодолел важный рубеж в потребительском восприятии: он перешел из статуса вспомогательного сервиса, имеющего высокую значимость для отдельных категорий товаров, к группе основных каналов продаж, по сути, сравнявшись для покупателя с супермаркетами или магазинами у дома.

Именно увеличение потребительского спроса в натуральном выражении на онлайн-площадках становится основным драйвером развития канала: по итогам первого полугодия 2024 из 42,5% номинального роста рынка им было обеспечено сразу 40,6 п. п., в то время как на инфляцию приходится только 1,9 п. п. Такая динамика практически в 4 раза опережает розничные сети: для сравнения — продажи в офлайн-точках ускорились только на 14,1% (данные «Нильсен», 2024 г.).

Одним из наиболее заметных явлений 2023–24 гг. стала активная экспансия маркетплейсов: благодаря открытию новых ПВЗ стала доступна доставка широкого ассортимента товаров даже в малонаселенных и удаленных районах, что инициировало рост онлайн-заказов.

Интересно отметить, что аналогичный тренд прослеживается и в группе розничных сетей товаров категории FMCG. За последний год многие сетевые ретейлеры усилили свои позиции по региональному проникновению благодаря инвестициям в развитие онлайн-площадок и сервисов под брендом сети (например, «Магнит Маркет»). Такие шаги не только отражаются на трансформации работы розничных сетей, но и помогают покупателям получить омниканальный опыт и выбрать наиболее удобный формат шопинга.

Так, по данным «Нильсен», за последний год количество розничных магазинов, подключенных к сервису онлайн-доставки, выросло сразу на 85% — до 31 тысячи торговых точек, а суммарные интернет-продажи крупнейших сетевых игроков (Х5 Group, «Лента», «Магнит», «О'кей») выросли сразу на 61%.

Стоит также отметить, что e‑commerce является безусловным лидером в общем объеме экономики Рунета по данным РАЭК (Российская ассоциация электронных коммуникаций). Соответствующие показатели по 2023 году приведены в табл. 2 (объем рынка при этом включает все сегменты e‑commerce).

Структура российского рынка e‑commerce (В2С)

Превалирующую роль в структуре рынка играют следующие сегменты (здесь и далее использованы данные Data Insight).

Крупные универсальные маркетплейсы (площадки с оборотом более 100 млрд руб. в год, на которых представлено большинство товарных категорий).

Объем рынка в 2023 году — 4,4 трлн руб. (годовой рост +92%), было сделано 4,03 млрд заказов (+103%), средний чек составил 1 090 руб. (−6%).

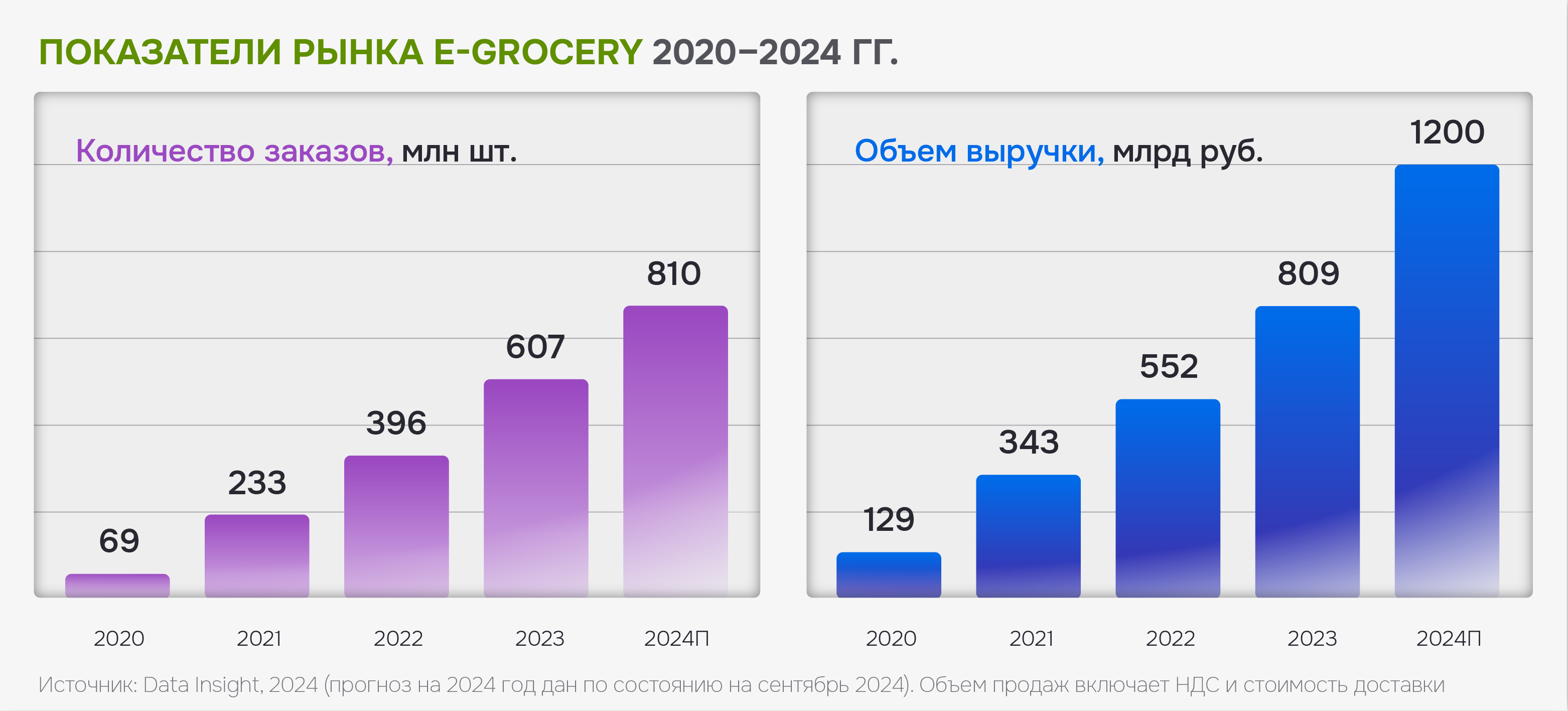

E-Grocery (продажи специализированных интернет-магазинов и специализированных служб доставки продуктов питания, в том числе заказы еды из ресторанов).

Объем рынка в 2023 году — 809 млрд руб. (годовой рост +43%), 607 млн заказов (+48%), средний чек составил 1 410 руб. (+5%).

Суммарная доля данных сегментов интернет-торговли в денежном выражении составила в 2023 году 65,9% (для сравнения: в 2022-м она была 57%), и есть все основания предполагать дальнейшее увеличение по итогам 2024 г.

Остальные сегменты рынка существенно отстают от лидеров.

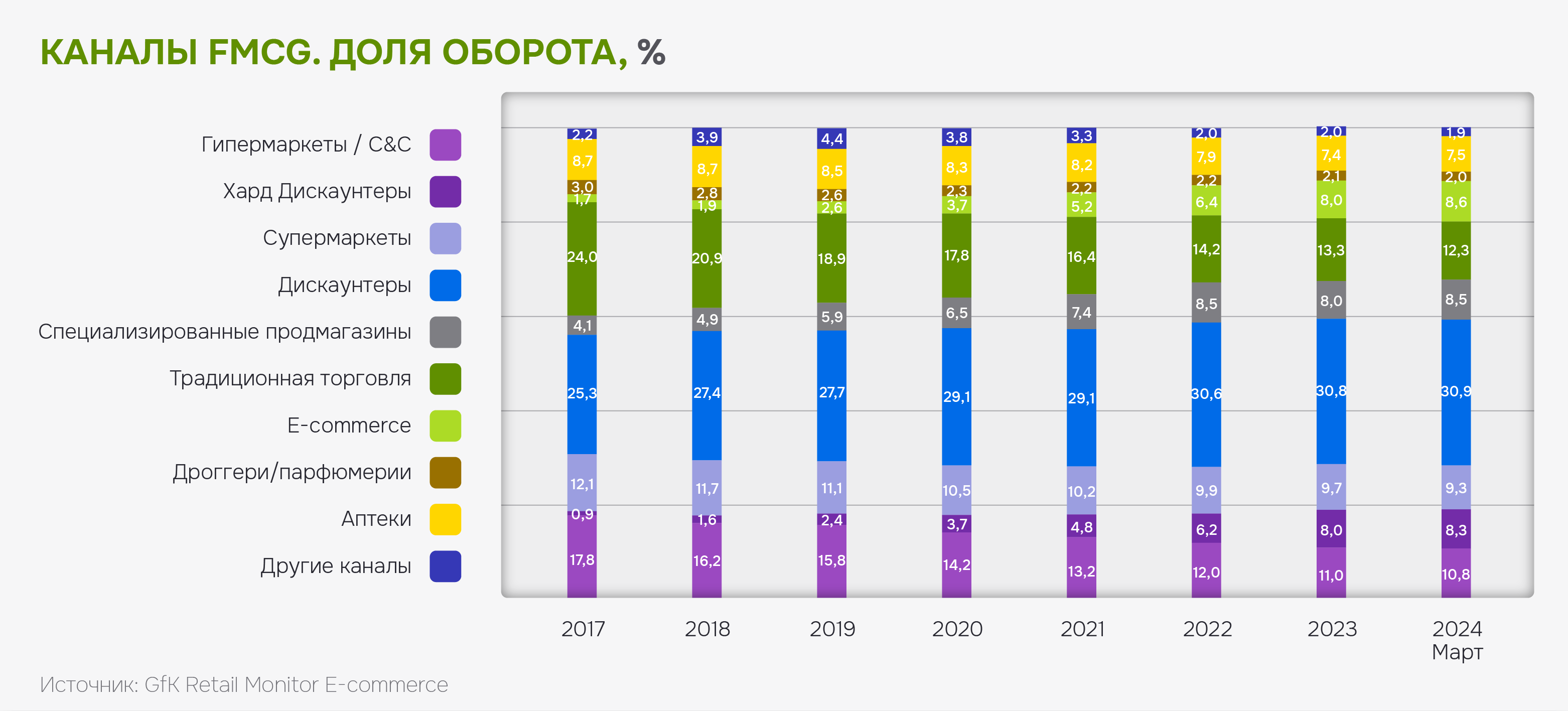

Примечательна динамика канала онлайн-продаж в такой значимой потребительской сфере, как FMCG. Данные исследовательской компании GfK Retail Monitor E‑commerce показывают, что интернет остается самым быстрорастущим каналом продаж в FMCG: его доля в стоимостном выражении увеличилась за годовой период MAT Мар’2024 к Мар’2023 на 35%.

Чуть меньший показатель роста у «Хард Дискаунтеров». Он составил 31,5%. А вот традиционная торговля, гипер- и супермаркеты имеют отрицательную годовую динамику оборота за МАТ Март 2024.

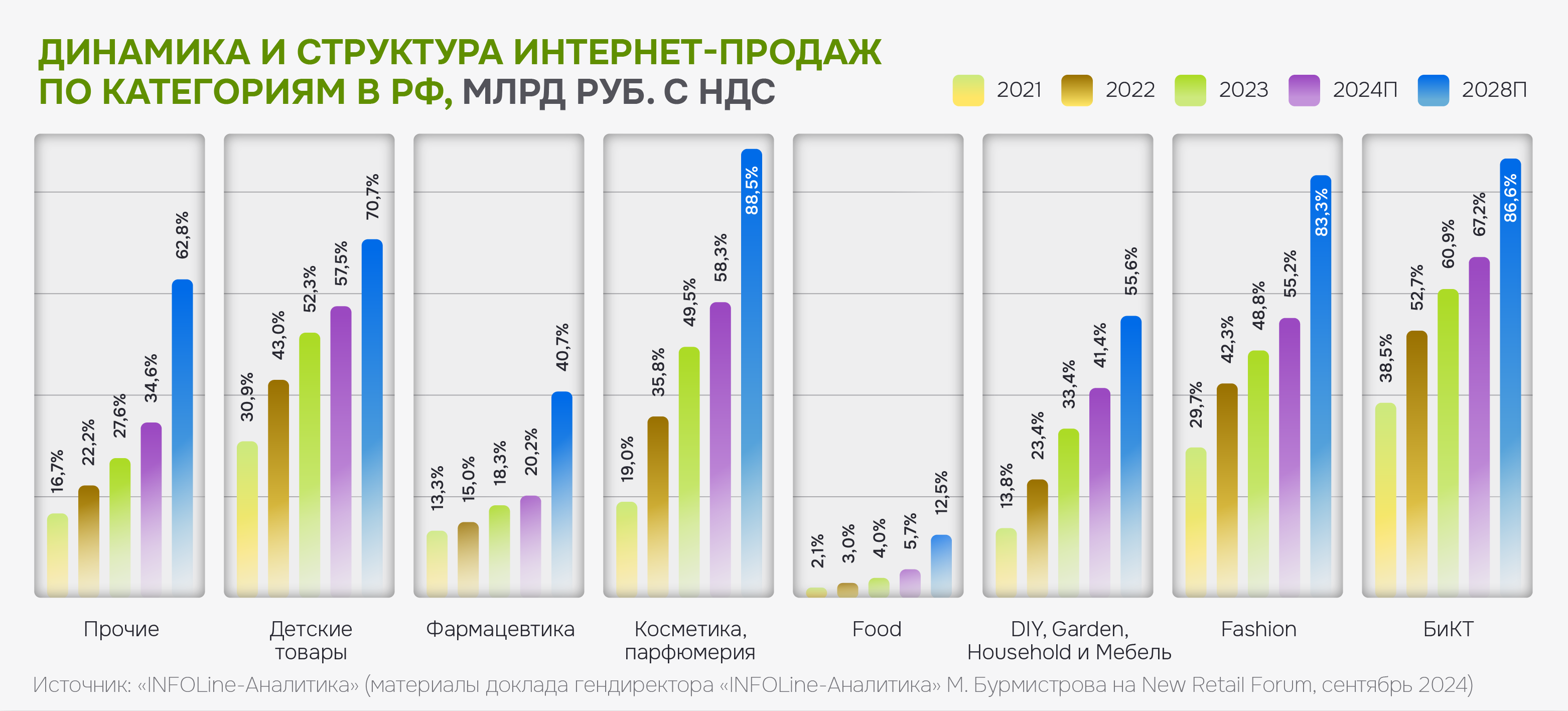

Анализ рынка, опубликованный компанией «INFOLine-Аналитика» в сентябре 2024 года, демонстрирует неуклонный рост доли e‑commerce в большинстве категорий и позволяет сделать вывод, что в течение ближайших лет для ряда категорий интернет-продажи станут доминирующими (рис. 6, данные по 2024 и 2028 гг. являются прогнозными).

Наибольшая доля онлайн-продаж наблюдается в категориях: «бытовая и компьютерная техника» (БиКТ), Fashion, «детские товары», «косметика и парфюмерия».

Рейтинг крупнейших интернет-магазинов России

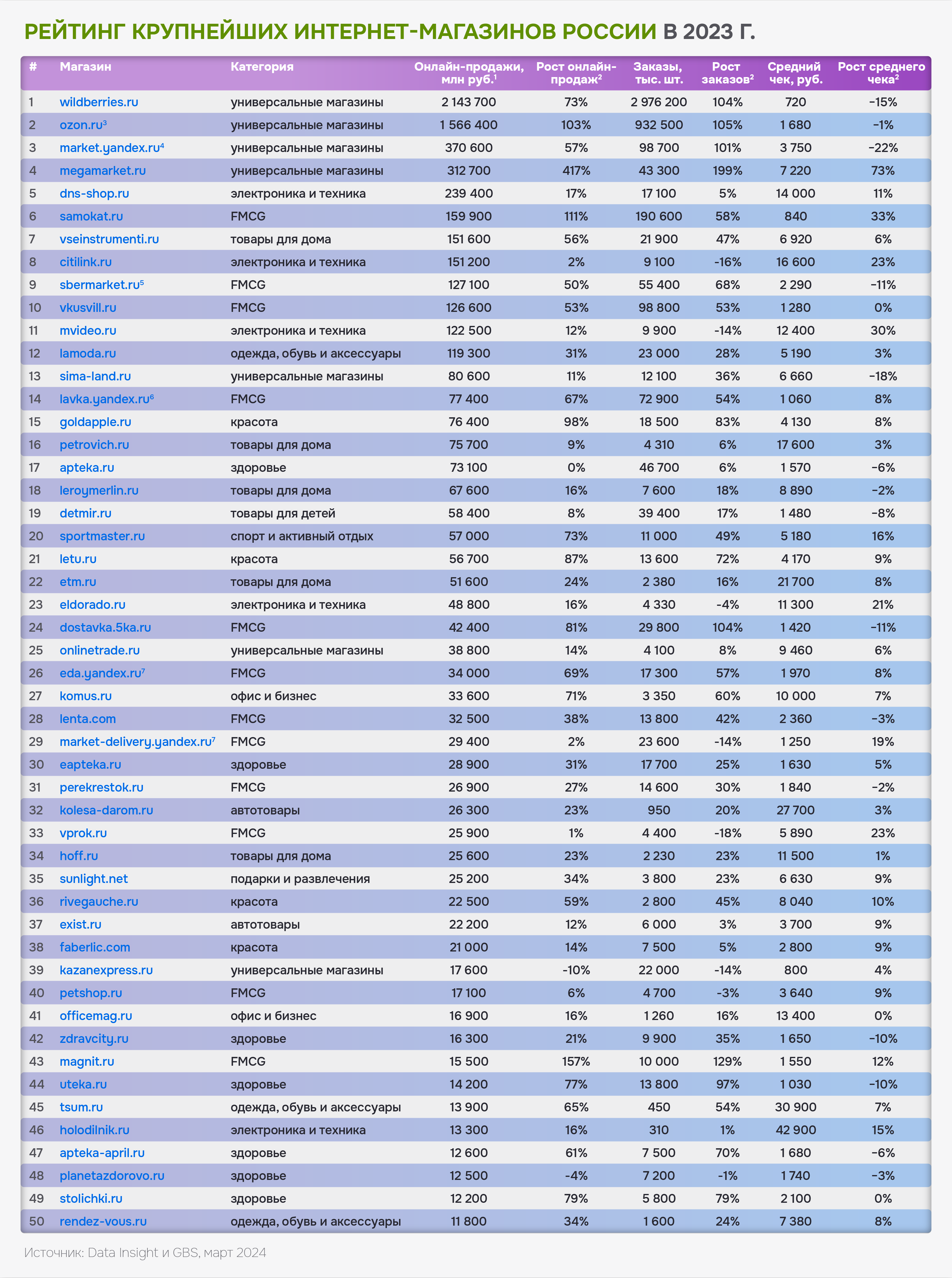

По итогам 2023 года компания Data Insight опубликовала список 100 российских интернет-магазинов, ранжированный по объему онлайн-продаж и включающий также данные по количеству заказов и среднему чеку. Приводим здесь данные топ-50 площадок из этого списка.

Примечания:

[1] В объем онлайн-продаж включается выручка (с НДС) от внутрироссийских продаж материальных товаров (включая стоимость доставки и сервисный сбор) после вычета возвратов, бонусов и промокодов.

[2] Оценки динамики в 2023 году приводятся относительно актуальных оценок показателей за 2022 год, которые по отдельным магазинам отличаются от оценок, опубликованных год назад (в рамках рейтинга за 2022 год). Изменения могут быть связаны как с получением новых данных и уточнением оценок, так и с корректировкой методики

[3] Данные по Ozon.ru были скорректированы 25.04.2024 (изначально было указано 1369 млрд рублей с ростом на 125% и 914 млн заказов с ростом на 103%). Корректировка в первую очередь связана с уточнением оценок доли услуг в общем GMV Ozon.ru

[4] Не включая продажи сервисов «Яндекс Лавка» и «Деливери» через их витрины, встроенные в «Яндекс Маркет» (в т. ч. не включая продажи существовавшего ранее сервиса «15 минут»)

[5] Только заказы из магазинов (как и для других агрегаторов, не включены заказы из ресторанов)

[6] Учитываются продажи сервиса «Яндекс Лавка» через все интерфейсы «Яндекса» (в т. ч. витрины «Яндекс Лавки» внутри «Яндекс Маркета», «Яндекс Еды», «Деливери», «Яндекс Go») и продажи существовавшего ранее сервиса «15 минут»

[7] Только заказы из магазинов (не включены заказы из ресторанов). Не учитываются продажи «Яндекс Лавки» через «Яндекс Еду» и «Деливери», но учитываются заказы из магазинов через другие интерфейсы «Яндекса» — например, «Яндекс Go» (для обоих проектов) и «Яндекс Маркет» (для «Деливери»)

Исследования Data Insight показывают, что порог вхождения в топ-100 вырос за 2023 год на 11% — более чем до 4,3 млрд руб. При этом последние 5 лет наблюдается замедление роста порога вхождения.

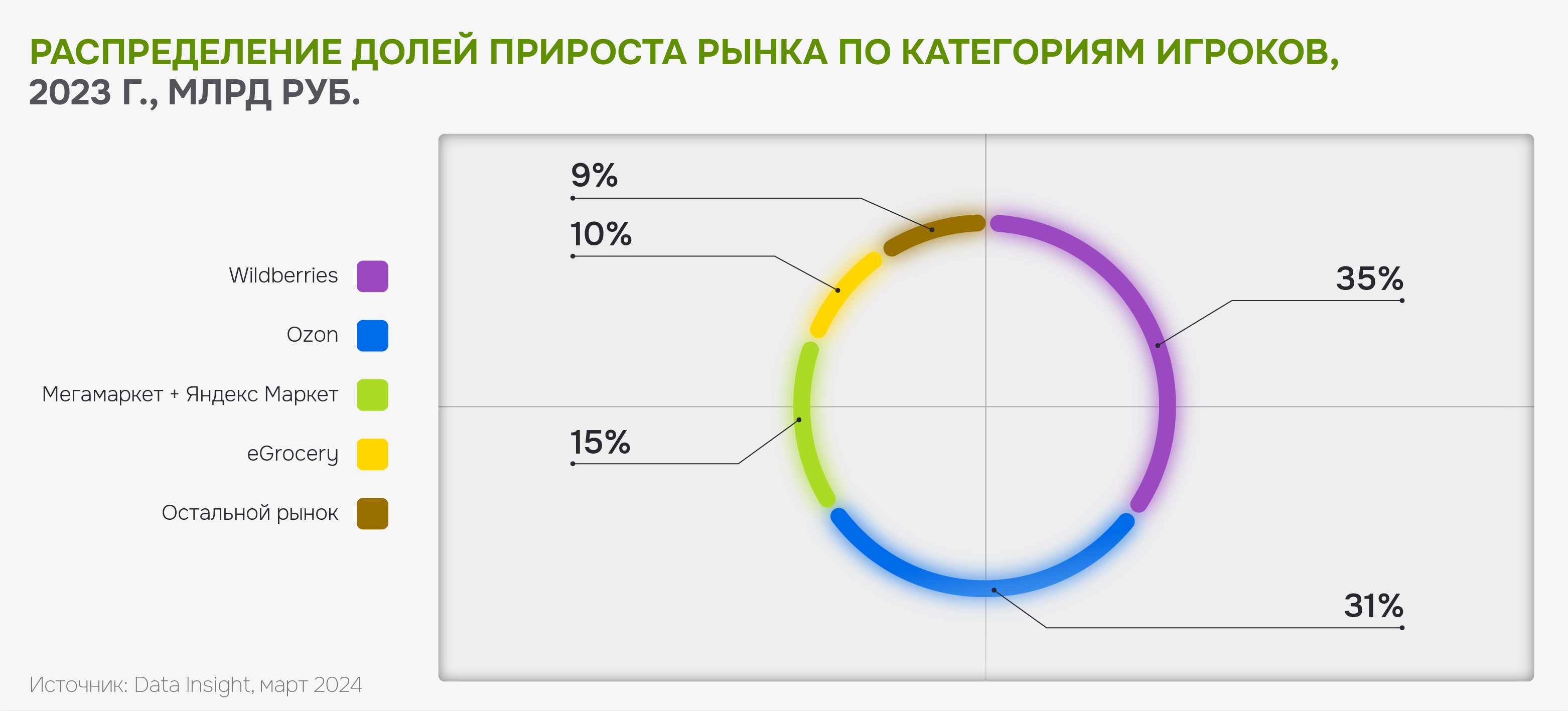

В 2023 г. рынок e‑commerce вырос на 2,6 трлн руб. Основная часть этого роста пришлась на Wildberries и Ozon (соответственно 35 и 31%), а в сумме четыре крупнейших маркетплейса обеспечили более 80% от всего роста отрасли (рис.9).

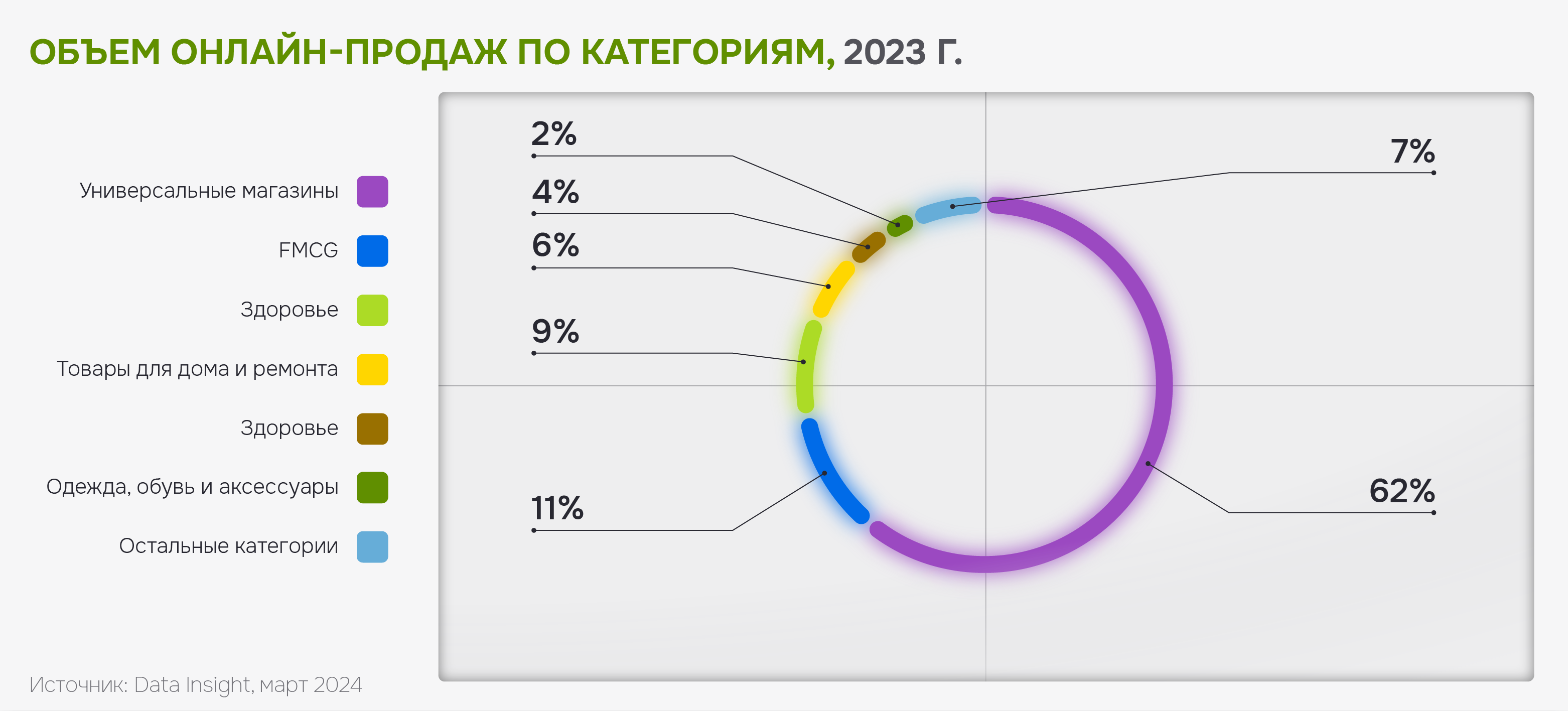

В структуре топ-100 по товарным категориям два лидера по количеству проектов: FMCG и «здоровье». В этих категориях по 19 интернет-магазинов. В FMCG 16 из 19 магазинов относятся к подкатегории «продукты питания».

Лидером по объему онлайн-продаж являются универсальные магазины: на них приходится более половины (62%) объема.

Поговорим про региональные особенности развития онлайн-торговли в 2023–2024 годах. По данным АКИТ, топ-10 регионов по объемам продаж в первом квартале 2024-го остался прежним:

- Москва — 17,8%;

- Московская область — 8,5%;

- Санкт-Петербург — 5,95%;

- Краснодарский край — 5,01%;

- Ростовская область — 3,01%;

- Свердловская область — 2,6%;

- Нижегородская область — 2,14%;

- Самарская область — 1,97%;

- республика Татарстан — 1,9%;

- Красноярский край — 1,8%.

При этом в 2024 проявились и новые региональные тренды. Рост онлайн-продаж в отдельных регионах в 2–3 раза превысил общероссийские показатели.

Абсолютными рекордсменами роста стали два федеральных округа — Дальневосточный и Северо-Кавказский. Их совокупные показатели увеличения объемов составили 65,6 и 68% соответственно, а показатели роста каждого отдельного субъекта в этих округах выше 50%.

На Северном Кавказе наибольшее увеличение объемов онлайн-продаж в Чечне — +112%, в Дагестане — +90%, в Карачаево-Черкесии и Кабардино-Балкарии 86 и 85% соответственно. На Дальнем Востоке наибольший рост по сравнению с первым кварталом прошлого года на Чукотке — почти 97%, в Бурятии — 90%, больше 70% — на Камчатке, Еврейском автономном округе, в Магадане, Саха (Якутии), почти 70% на Сахалине и Амурской области.

Рост объемов продаж больше 45% показали в целом Уральский и Сибирский федеральные округа.

Маркетплейсы

Лидеры. Крупнейшими игроками на рынке маркетплейсов являются Wildberries, Ozon, «Яндекс Маркет» и «Мегамаркет» (см. табл. 3). Их совокупная доля от выручки топ-100 в 2023 составила по данным Data Insight 59%.

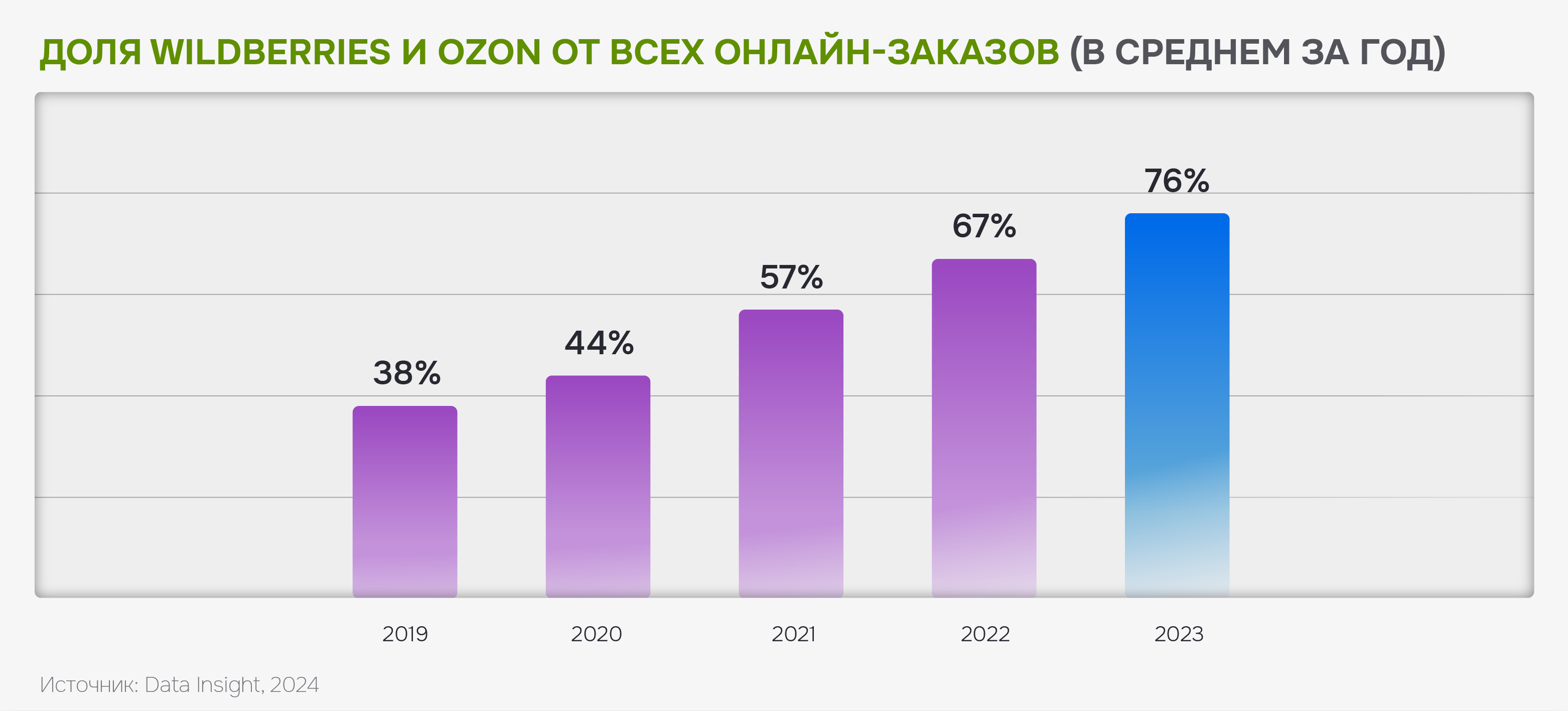

Доля лидеров Wildberries и Ozon по числу заказов достигла в 2023 году рекордных 76% (рис. 12).

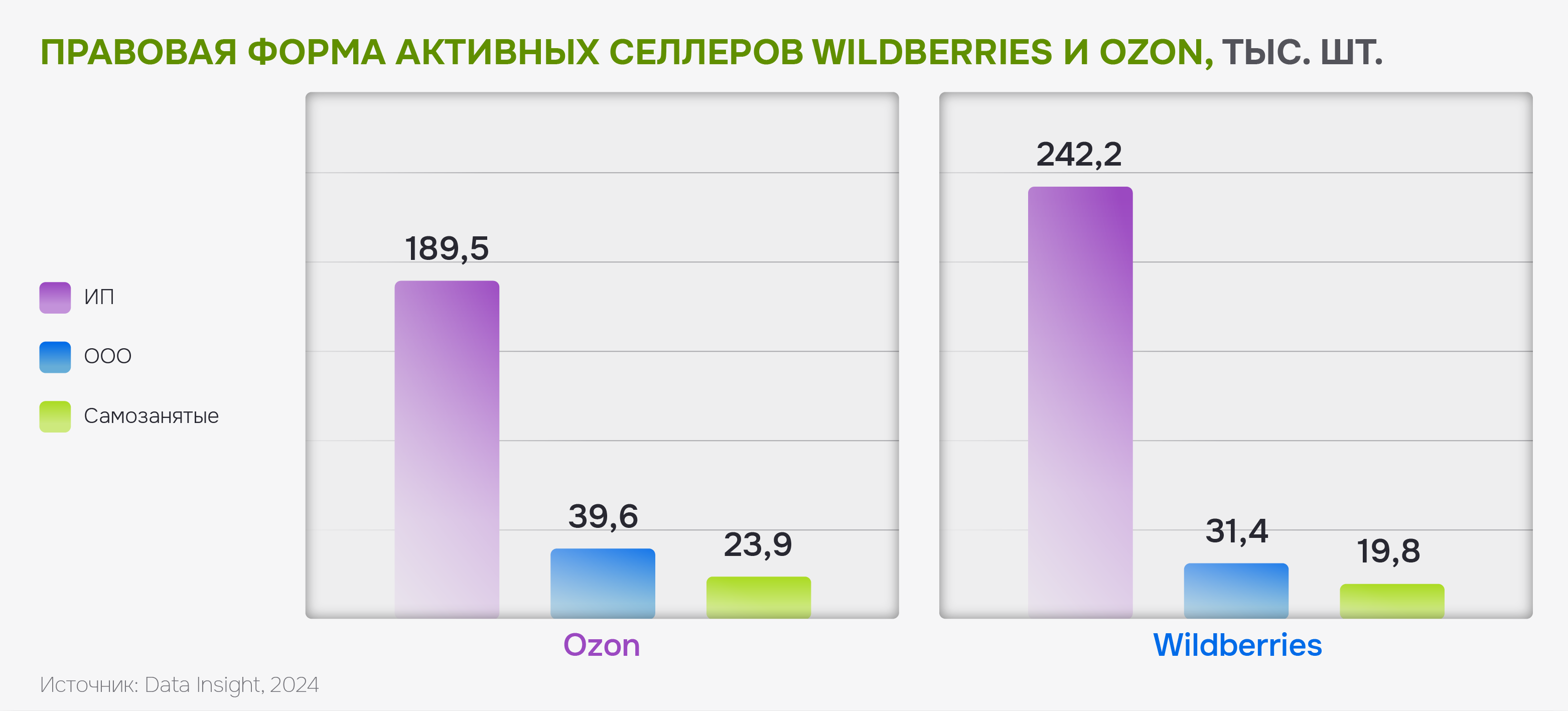

Число активных селлеров Wildberries к концу 2023 года превысило 293 тысячи, Ozon — 250 тысяч. По юридической форме среди селлеров на обеих площадках преобладают ИП (рис. 13).

Текущая динамика базы селлеров позволяет прогнозировать, что за 2024 год количество активных продавцов на двух площадках увеличится более чем в 1,5 раза и к концу 2024 года превысит 700 тысяч (оценка Data Insight).

С недавнего времени на трех крупнейших маркетплейсах можно приобрести и автомобили. Wildberries предоставил эту возможность во втором квартале 2024 года, Ozon — в сентябре 2023 года, а «Мегамаркет» — в марте 2024 года. На Wildberries представлены как иностранные, так и отечественные автомобили.

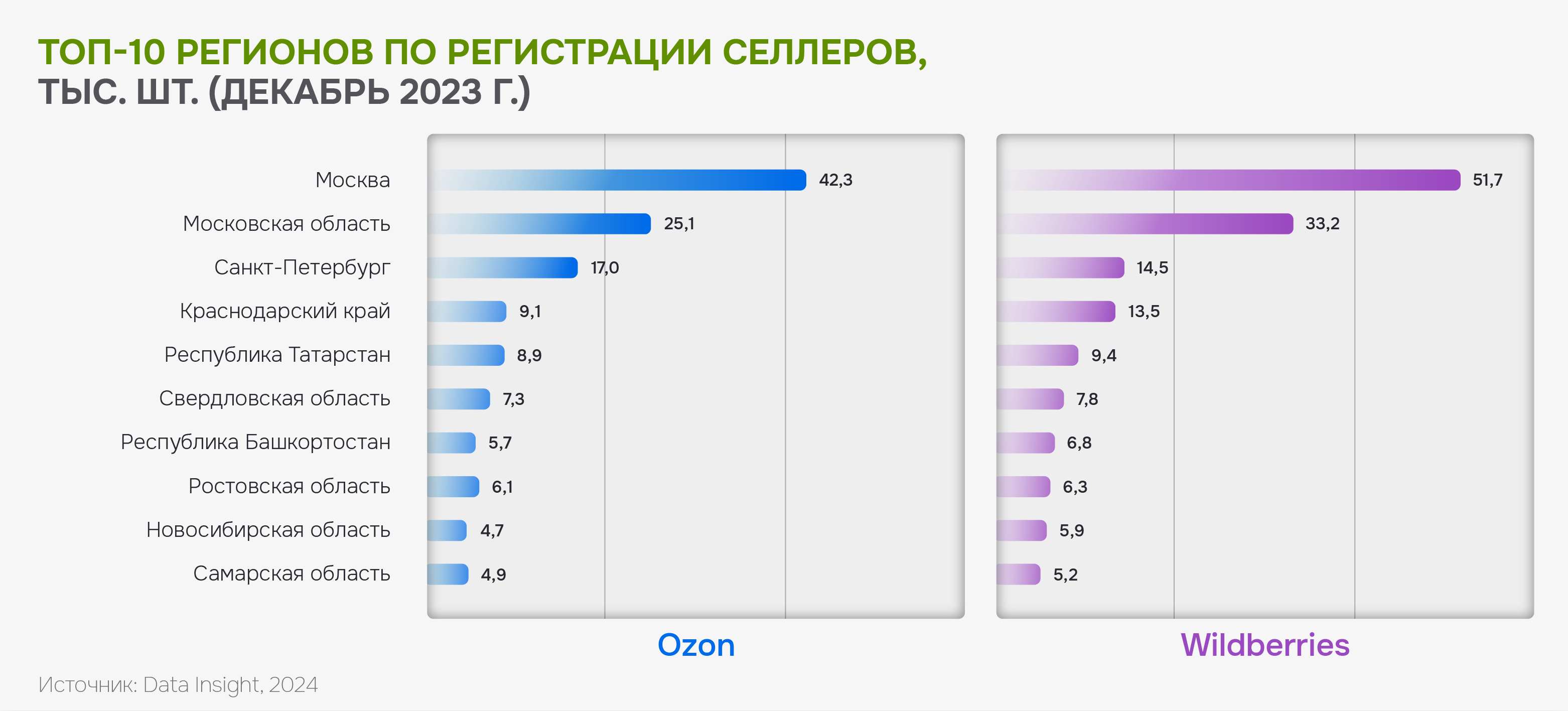

Состав топ-10 регионов по количеству селлеров у Wildberries и Ozon практически одинаковый (незначительно отличается только порядок ниже 6-го места). Почти везде у Wildberries больше продавцов, чем у Ozon, только в Санкт-Петербурге Ozon впереди.

Безусловным лидером по количеству селлеров является Московский регион.

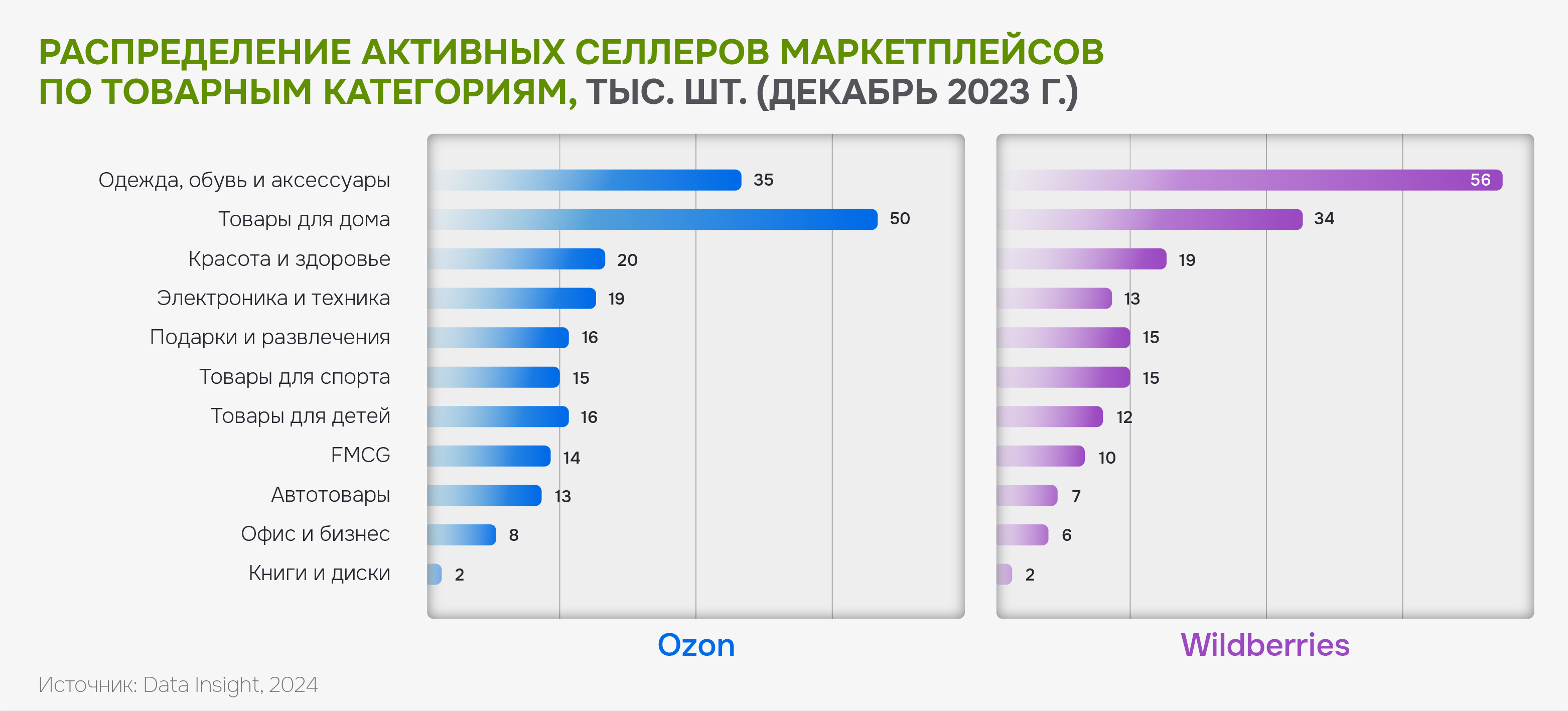

Наиболее популярная категория на Wildberries — «Одежда, обувь и аксессуары». 56% активных селлеров в декабре 2023 г. продавали товары этого сегмента.

На Ozon лидирует категория «Товары для дома» — в ней присутствует 50% активных селлеров.

Согласно последним данным исследования, проведенного T-Bank eCommerce совместно с T-Data T-Bank в 2024 году, по сравнению с аналогичным периодом 2023 года число продавцов на маркетплейсах увеличилось на 22%, при этом наиболее значительный рост произошел у «Мегамаркета», который увеличил их количество в 2,5 раза. При этом по количеству активных продавцов эта площадка все еще отстает от Wildberries, Ozon и «Яндекс Маркета».

В целом аналитики отмечают, что в течение 2024 года прирост продавцов на маркетплейсах с каждым кварталом замедляется.

50% всех оборотов приходится на продавцов, представленных только на одной платформе, а каждый пятый продавец подключает две и более площадок к концу первого года работы. Диверсификация в этой сфере растет.

Среди городов-миллионников лидеры роста по транзакциям и оборотам следующие:

- Омск: прирост транзакций: +43%, прирост оборотов: +62%;

- Красноярск: прирост транзакций: +39%, прирост оборотов: +56%;

- Челябинск: прирост транзакций: +38%, прирост оборотов: +56%;

- Новосибирск: прирост транзакций: +38%, прирост оборотов: +53%;

- Казань: прирост транзакций: +31%, прирост оборотов: +54%;

- Москва: прирост транзакций: +19%, прирост оборотов: +29%.

E-grocery

Общие показатели развития рынка e-grocery в России

E-grocery — интернет-магазины и специализированные службы доставки продуктов питания и готовой еды.

Взрывному росту российского рынка онлайн-торговли продуктами питания способствовала пандемия 2020–21 гг., оказавшая влияние как на игроков рынка, так и потребителей. Согласно данным Tinkoff Data, за 2020 год в 7 раз выросло число клиентов e-grocery, а с января 2020 года по апрель 2023-го — в 13 раз.

За 2020 год у пользователей сформировался и укрепился новый паттерн потребления — покупка продуктов из дома.

Помимо роста популярности существующих сервисов онлайн-торговли продуктами питания, на рынок начали выходить продуктовые офлайн-ретейлеры, предоставляя возможность своим покупателям делать заказы в интернете и получать их через службы доставки. Это расширило продуктовую корзину в онлайн-сегменте и географию предложения свежих продуктов.

Сформировалась необходимая сопутствующая инфраструктура: дарксторы (dark store) и дарккитчены (dark kitchen) для локального размещения запасов свежих продуктов, системы прогнозирования спроса для планирования запасов и минимизации потерь.

Расширению сегмента способствовала развивающаяся логистическая инфраструктура, диджитализация населения и рост популярности электронных платежей.

В российском e-grocery, наряду с базовыми ценностями рынка e‑commerce, для потребителей также важны ассортимент, свежесть и качество продуктов питания.

Особенностью российского e-grocery является разнообразие его форматов. Наряду с полноформатными игроками («Метро», «Лента», «Магнит» и др.) есть те, кто берет на себя только доставку («Инстамат», «Купер») и исключительно онлайн-ретейлеры («Утконос», «Деликатеска»). Не обошли сегмент e-grocery вниманием и маркетплейсы: Wildberries и Ozon также добавили продовольственные товары в свой ассортимент.

В исторической перспективе рынка e-grocery можно выделить три этапа: становление рынка в период 2016–2019 гг. со стабильным темпом роста, «взрыв» в 2020–2021 гг. и продолжающийся до настоящего времени рост с замедлением темпов.

По сезонности количества заказов 2022 и 2023 годы имеют сходный характер, как отмечается в аналитике Data Insight: рост в начале года с мартовским всплеском, затем снижение с апреля по июль, возобновление положительной динамики с августа и достижение пика в декабре.

В августе 2024 года интернет-магазины и сервисы доставки продуктов питания выполнили 65,6 млн заказов (без учета продаж универсальных маркетплейсов с несрочной доставкой), что на 3% больше, чем в июле 2024 года, и на 33% больше, чем в августе 2023 года.

Data Insight предполагает, что рынок e-grocery по итогам 2024 года составит 810 млн заказов и 1,2 трлн руб.

Прогноз не учитывает возможные негативные сценарии — резкое ухудшение динамики реальных доходов, резкий рост инфляции и/или уход с рынка ряда ключевых игроков. Данный прогноз выше относительно 2023 года в 1,4 раза по количеству заказов и в 1,5 раза по объему онлайн-продаж.

Средний чек по итогам 2024 года составит примерно 1 490 руб. (+7% к 2023 году).

Среднегодовой совокупный темп роста рынка в ближайшие два года сохранится на уровне 35%, и к 2026 году доля e-groсery достигнет 14% от всего e‑commerce, считают в Data Insight.

По прогнозам Infoline, оборот российского рынка e-grocery в 2024 году составит 1,45 трлн руб. В августе 2024 года сегмент доставки готовой еды из заведений общепита вырос год к году на 40%, число заказов — на 16%, а средний чек — на 20%.

В «Яндекс Лавке» объем заказов в августе вырос на 65% год к году, в «Яндекс Еде» и «Деливери» — на 50%. Товарооборот экспресс-доставки у розничных сетей «Перекресток» и «Пятерочка» в августе увеличился по сравнению с прошлым годом на 70% при росте числа заказов на 40% и среднего чека на 20%. (Газета «Коммерсантъ» №158/П от 02.09.2024).

По данным Data Insight, доля онлайн-продаж в общем объеме розничных продаж продовольственных товаров пока остается небольшой — 5,2% по состоянию на 1-й квартал 2024.

Во втором квартале 2024-го практически все ключевые игроки e-grocery впервые столкнулись с проблемой дефицита кадров, особенно сборщиков заказов и курьеров доставки. В марте 2024 года нехватка курьеров по всей России составляла 140 тыс. человек, а к концу этого года может вырасти до 300 тыс., как ожидают в сервисе доставки Restomania.

Согласно оценкам Infoline, во втором квартале 2024 года у Wildberries объем заказов продуктов сократился по сравнению с первым кварталом на 22,4% — до 22,9 млрд руб., у Ozon — на 7,9%, до 25,8 млрд руб., у «Ленты» — на 7,7%, до 17,7 млрд руб., у «Купера» (ранее «СберМаркет») — на 6,7%, до 52,7 млрд руб., у «Вкусвилла» — на 4%, до 44,8 млрд руб.

На этом фоне участники рынка постепенно снижают объемы промоакций, маркетинговые издержки и оптимизируют все процессы. (Газета «Коммерсантъ» №141 от 08.08.2024)

При этом доля онлайн-продаж в общем объеме розничных продаж пока остается небольшой — 5,2%.

Топ ключевых игроков e-grocery

Конкуренция в секторе высокая и продолжает усиливаться, отмечают эксперты. По сообщению гендиректора «INFOLine-Аналитика» Михаила Бурмистрова, около 90% объема продаж приходится всего на десять магазинов.

Согласно общему списку рейтинга INFOLine (включающему как ретейлеров, так и агрегаторов), который составлен на основе данных от компаний и собственных оценок, лидерами рынка по обороту по итогам 1 квартала 2024 стали «Самокат», «СберМаркет» («Купер») и Х5 Digital («Пятерочка Доставка», «Перекресток», «Впрок»).

По словам Лизы Эмерт, директора по брендам и коммуникациям компании «Самокат», бренд наращивает обороты за счет расширения ассортимента непродовольственных товаров, а также разнообразного выбора позиций собственной торговой марки (СТМ).

Потенциал для роста в «Самокате» видят также в увеличении скорости реакции на запросы пользователей и еще большего расширения ассортимента продуктов. Помимо этого, в компании постоянно реализуют множество клиентоориентированных инициатив, направленных на развитие сервиса, а также запускают некоторые социальные проекты.

Как отмечают аналитики Infoline, в первом квартале 2024 года усилилось преобладание сегмента экспресс-доставки (до 2 часов) над закупками впрок, плановой доставкой в заданный временной интервал и самовывозом. По оценкам компании, оборот в сегменте экспресс-доставки вырос год к году на 66%, в то время как в сегменте доставки впрок, плановой доставки и самовывоза рост год к году составил 37%. Рост последнего обеспечен в первую очередь маркетплейсами, а также высокой долей продаж «СберМаркета» («Купер») в данном сегменте.

По данным Infoline, в первом квартале 2024 года доля маркетплейсов в сегменте доставки впрок, плановой доставки и самовывоза выросла на четыре п. п. — до 54%, доля «СберМаркета» («Купер») — на 1,3 п. п., до 31%. Доля прочих игроков (ретейлеры и поставщики FMCG) сократилась на 5,3 п. п. — до 15%.

География заказов e-grocery

По последним оценкам Data Insight, в городах-миллионниках продукты через интернет регулярно (несколько раз в неделю) заказывает 16% населения, тогда как в Москве доля таких потребителей уже достигает 21%.

Эксперты рынка единодушны в том, что драйвер развития индустрии смещается из Москвы и крупных городов европейской части России в регионы. В этом аспекте тренд e-grocery совпадает с трендом всей отрасли e‑commerce.

Обобщая экспертные мнения большинства аналитиков, помимо продолжающегося роста e-grocery и экспансии в регионы, можно выделить такие тренды этого рынка:

- развитие инфраструктуры хранения и доставки продуктов, внедрение передовых технологий;

- усиление позиций селлеров, предлагающих несколько каналов покупки и доставки продукции потребителю;

- создание экосистем вокруг маркетплейсов, стремление таких компаний осваивать не только сегмент e-grocery, но и другие долгосрочные категории;

- дальнейшее изменение потребительского поведения в сторону роста онлайн-покупок, а также трансформация средней потребительской корзины ввиду увеличения доли удаленной работы, неуверенности в планах на ближайшее будущее, ухода ряда привычных брендов и снижения платежеспособности.

Нишевые маркетплейсы

Нишевые маркетплейсы ориентированы на сбыт продукции из определенных товарных категорий. Они позволяют обеспечить стабильный сбыт, привлекать и удерживать узкую целевую аудиторию, эффективно развивать бренды.

Покупатели посещают платформу такого маркетплейса ради конкретной товарной позиции и получает сопутствующие услуги:

- интерфейс, организация поиска и выбора товара, опции платежа и логистики специально разработаны под представленную категорию товаров;

- персонал нишевых маркетплейсов прекрасно знаком с ассортиментом и может предоставить полноценную консультацию по любой позиции из каталога, а также помочь выбрать продукцию под конкретные требования;

- нишевые платформы объединяют локальных производителей, импортеров, бренды — поэтому для потребителей доступен широкий и постоянно обновляющийся ассортимент, который гораздо разнообразней, чем в больших маркетплейсах;

- сервисы для предварительного осмотра или примерки товара. Например, у Lamoda есть бесконтактная доставка: курьер оставляет товары у двери и ожидает, предоставляя клиенту срок для примерки).

По данным опроса «Яндекс Рекламы», проведенного среди 1054 представителей бизнеса из сферы интернет-торговли, свыше половины компаний (57%) используют две и более онлайн-платформы для реализации товаров, в том числе собственный сайт.

70% предпринимателей, имеющих свой интернет-магазин, считают, что собственная площадка позволяет анализировать продажи и находить новые точки роста для бизнеса, 64% видят преимущество в возможности предоставлять своим клиентам высокий уровень сервиса, а 68% — в возможности обеспечить гарантии качества от брендов.

Согласно исследованию Tinkoff eCommerce и Data Insight: «Рынок нишевых маркетплейсов в России в 2023 году», в 2023 году объем рынка нишевых маркетплейсов вырос на 27% и составил почти 600 млрд рублей.

Согласно прогнозам Data Insight при сохранении текущих темпов развития этот рынок может достичь 1 трлн руб. к 2026 году.

Потребительский аспект e‑commerce

Потребители e‑commerce в мире (ключевые характеристики)

В потребительском поведении онлайн-покупателей аналитики Forbes отмечает следующие черты.

34% покупателей совершают покупки не реже раза в неделю, при этом в целом 52% совершают покупки за пределами своей страны.

91% покупателей используют для онлайн-покупок смартфоны. Мобильный сегмент глобального e‑commerce стабильно растет, и ожидается, что доля покупок через мобайл достигнет 62% от общего числа в 2027 г. В денежном выражении мобильный сегмент e‑commerce составил $491 млрд в 2023 г., а к 2027 г. эта цифра прогнозируется в $856 млрд.

Еще один заметный тренд в мировом e‑commerce — возрастание роли социальных медиа (СМ). Объем общемировых покупок через приложения СМ составил $992 млрд в 2022 г., а прогноз на 2030 г. составляет уже $8,5 трлн. В США число покупателей через СМ достигло 106,8 млн чел в 2023 г., и к 2027-му прогнозируется увеличение до 118 млн.

Особо выделяется сегмент Live commerce (live-shopping) — формат продаж, при котором ведущий на стриме презентует товары и отвечает на вопросы зрителей в прямом эфире, а пользователи могут совершить покупку в один клик, не отрываясь от просмотра. При этом покупатели видят интерактивную карточку товара.

Live commerce позволяет компаниям демонстрировать высокий уровень персонализации и сервиса, увеличивать трафик и уровень возвратов на площадку, повышать бренд-метрики и получать актуальную информацию о потребителях.

Ведущими странами по развитию Live commerce являются Китай, Индия и Таиланд, где доля покупателей в этом формате составляет около 70% от всех покупателей e‑commerce.

Российские потребители e‑commerce

Прежде всего обратим внимание на общие настроения, характерные для всего населения и обусловленные актуальными макроэкономическими и социальными факторами.

Исследование РОМИР «Динамика потребления в России: ключевые показатели, тренды и изменения» (август, 2024) показало:

- Индекс потребительской уверенности вырос относительно прошлой волны и достиг максимального значения за 2024 год + 14 п. п..

- Уровень стресса постепенно снижается, но почти 40% населения все еще продолжают испытывать стресс.

- Уменьшилась доля россиян, которые считают, что их материальное положение ухудшилось за последний месяц. В июне 2024-го выросла доля тех, кто не испытывает изменений в материальном положении.

- «Продукты питания», «лекарства», «непродовольственные товары», «фрукты» и «средства личной гигиены» — наиболее популярные категории у россиян, на которые они не готовы сокращать траты.

- Экономят люди на таких категориях, как «алкоголь», «деликатесы», а также «системы нагревания табака» и «детские товары».

- «Пятерочка», «Магнит у дома» и Fix Price обладают высокой покупательской лояльностью, также активно увеличивается доля в кошельке у покупателей Ozon и Wildberries (доля в кошельке — доля покупателей, у которых сеть занимает первое место в портфеле).

- «Магазины у дома» и e‑commerce — самые быстрорастущие каналы в FMCG, при этом онлайн активно забирает долю у всех остальных.

Исследование же РОМИР, опубликованное в октябре 2024-го, показало, что доля граждан, которые отметили улучшение своего финансового состояния за прошедший месяц, снизилась с 14% во втором квартале до 11% в третьем. Параллельно с этим увеличилась доля россиян, столкнувшихся с ухудшением материального положения: с 29 до 31%, достигнув пика в 34% к сентябрю 2024 года. Доля граждан, не зафиксировавших изменений в своем финансовом положении, изменилась незначительно — с 57 до 58%.

Аналитики РОМИР подчеркнули, что наблюдаемая динамика оказывает влияние на потребительскую уверенность россиян.

Исследование также выявило, что ожидания граждан по поводу изменений в их материальном положении в ближайшие полгода остаются пессимистическими. Доля россиян, ожидающих улучшения доходов, снизилась с 17 до 15%, в то время как доля тех, кто прогнозирует ухудшение, сохранилась на уровне 28%.

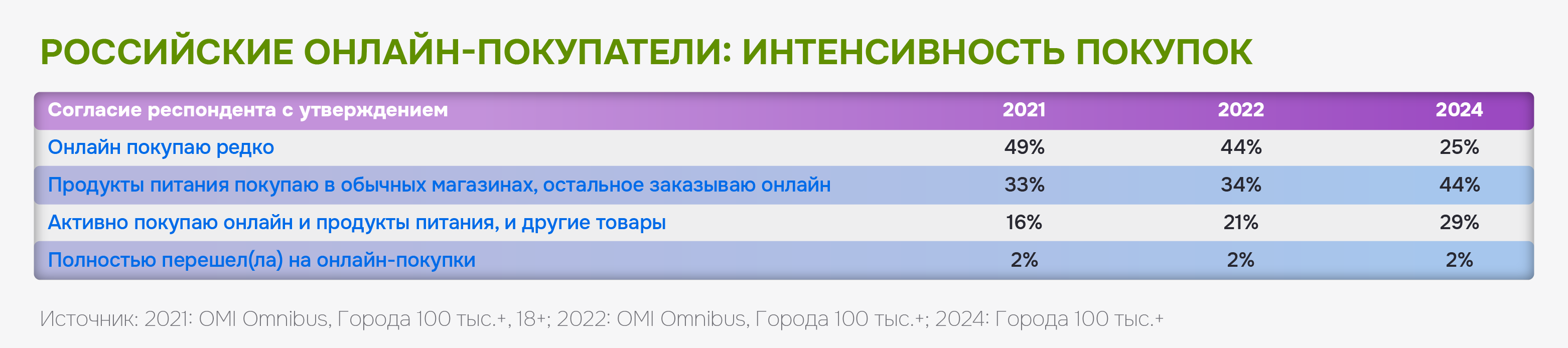

По данным исследовательской компании OMI, в 2024 г. по сравнению с 2021-м количество россиян, совершающих онлайн-покупки, выросло почти в 2 раза.

Существенное снижение барьеров к онлайн-покупкам наблюдается среди всех слоев населения, это более заметно на примере небольших городов.

Посещаемость площадок e‑commerce

В общей структуре времени использования интернета по тематикам среди населения в возрасте 12+ доля e‑commerce составляет, как и год назад, 4% согласно исследованию Mediascope Cross Web, вся Россия, население 12+, desktop & mobile, январь — июль 2024.

Это не стагнация — категория растет в одном темпе с увеличением интернет-потребления. Если в 2023 году российские пользователи проводили в маркетплейсах и интернет-магазинах 9,5 минут в день, то сейчас — 11 минут.

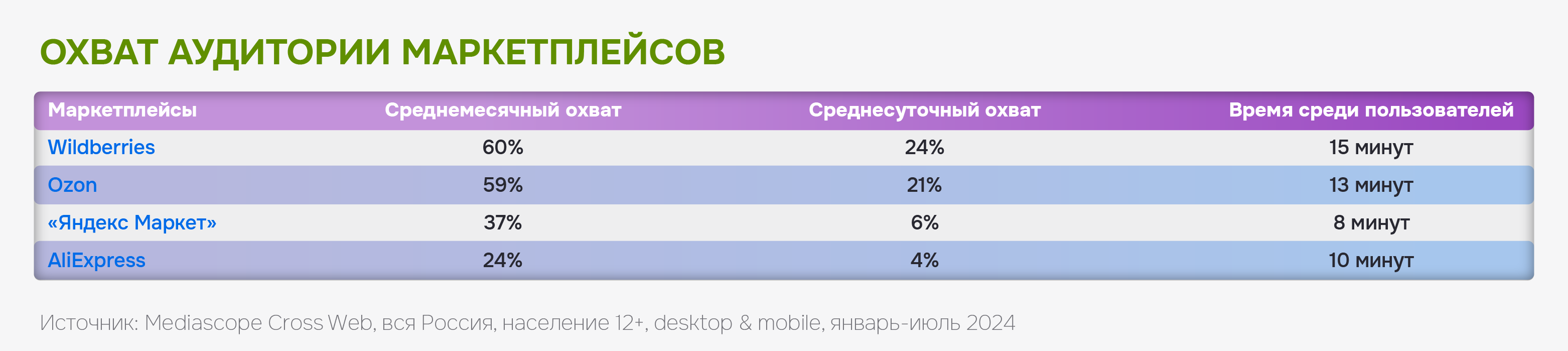

По данным компании Mediascope, 78% населения России возрастом старше 12 лет заходит на подобные площадки хотя бы раз в месяц, а 48% — ежедневно. При этом средний посетитель уделяет магазинам 25 мин. в день (исследование Cross Web, февраль 2024).

Возрастной профиль по среднесуточному охвату в процентах от населения каждой группы 12+ представлен на рис. 17.

Наибольший интерес к ресурсам электронной коммерции проявляют люди в возрасте от 25 до 44 лет. По охвату среди площадок лидируют маркетплейсы.

Поиск — базовая активность людей в интернете, и e‑commerce не исключение.

По данным исследования Mediascope «Поиск в e-com, вся Россия, население 12+, desktop & mobile, август 2022 — апрель 2024», в начале 2024 года поисковая активность в e‑commerce продолжала заметно расти по всем показателям: число запросов в месяц за полтора года увеличилось до 3,2 млрд (+40%), среднее число запросов на человека — до 35 запросов (+4 запроса), среднее число дней поисковой активности — 9,1 (+1 день), среднее число товарных категорий — 5,7 (+0,5).

Рост числа запросов происходит по всем соцдем-группам (пол, возраст, гео), но сильнее всего среди самых молодых пользователей, людей старшего возраста, а с точки зрения региональности — в населенных пунктах с населением менее 100 000 жителей.

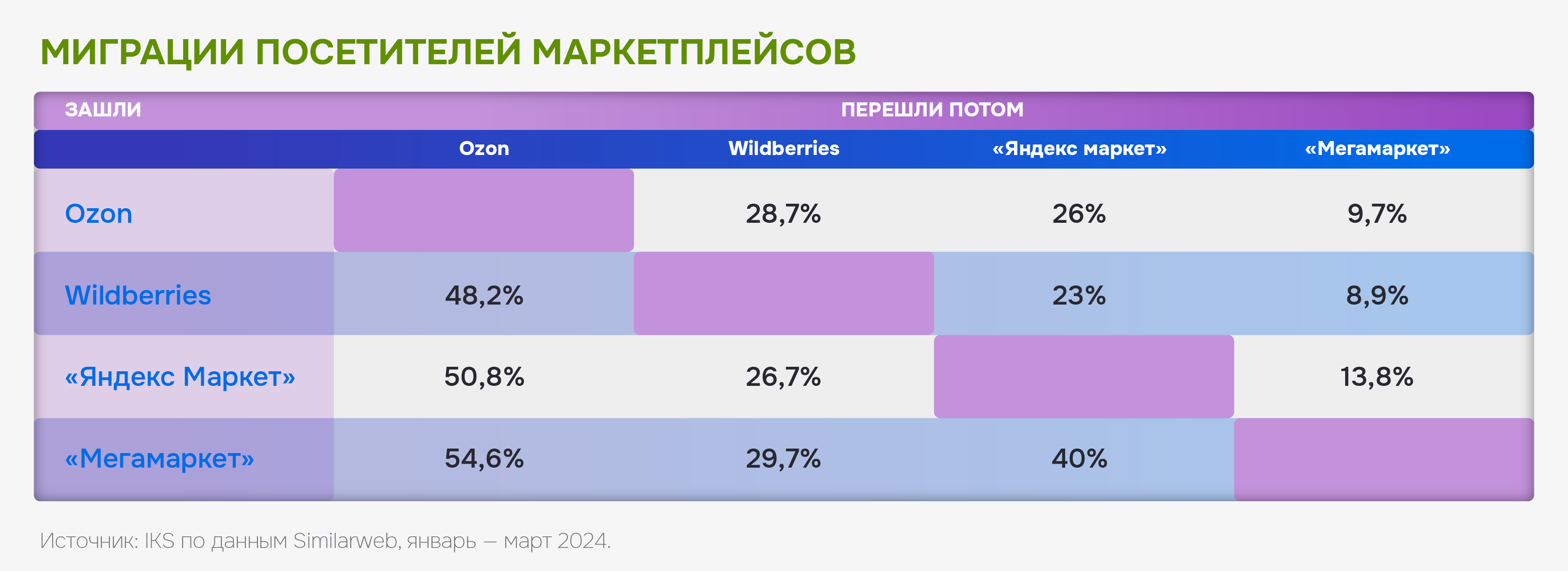

Число площадок, на которых люди в среднем совершают поиск, за тот же период незначительно снизилось (−0,1 площадка). В основе стагнации этого показателя, по мнению экспертов Mediascope, — консолидация рынка в сторону крупнейших маркетплейсов. При этом на рынке сохраняется высокая конкуренция — люди активно сравнивают предложения и выбирают товар на нескольких ресурсах: доля эксклюзивной аудитории (тех, кто ищет товары только на одном из пяти крупнейших маркетплейсов) сравнительно невелика — от 5% («Мегамаркет») до 24% (Wildberries).

Вслед за универсальными маркетплейсами активную борьбу за внимание покупателей ведут и нишевые площадки: в e-grocery это «Самокат», в бытовой технике — «М.Видео», в детских товарах — «Детский мир», в книгах — «Читай-город», в канцтоварах — «Магнит Маркет». Нередко такие игроки в поиске товаров профильных категорий входят в топ-5 ресурсов.

Рост поисковых запросов заметен в отношении большинства товарных категорий. Увереннее всего растут «одежда», «обувь», «дом», «дача» и «сад», «DIY», «продукты» и «бытовая химия». Однако есть и категории, в которых число поисковых запросов в среднем за месяц снижается, к ним относятся «товары для курения», «бумажные книги», «детское питание» и «подгузники».

61% запросов приходится на женскую аудиторию, 39% — на мужскую, при этом соотношение долей запросов по полу сильно варьируется в товарных категориях (рис. 18).

В распределении количества запросов по возрастным группам наибольшая доля (52%) принадлежит группе от 25 до 44 лет.

Где и когда покупают

Как показало исследование, проведенное сервисом электронных платежей «ЮMoney»* и опубликованное ТАСС 28 августа 2024 года, более трети опрошенных (39%), тратят на одну покупку в среднем от 1 000 до 3 000 руб., 29% респондентов тратят до 1 000 руб. Еще 18% россиян совершают покупки на сумму от 3 000 до 5 000 руб., 9% — от 5 000 до 10 000 руб., и 5% — на сумму свыше 10 000 руб.

84% респондентов совершают онлайн-покупки дома, 28% — на работе, 14% покупают через интернет на отдыхе, а 13% — в транспорте. Есть и более интересные места для шопинга. По 5% опрошенных совершают покупки, когда принимают ванну, ужинают в ресторане или стоят в очереди.

Почти половина участников опроса (45%) покупают онлайн в любое время суток. Еще 26% опрошенных предпочитают заниматься этим вечером, а 18% — днем. Ночью онлайн-заказы делают только 7% респондентов, утром — 4%.

Большинство респондентов (61%) считают, что подходят к покупкам осознанно и что их выбор не зависит от настроения.

24% совершают покупки, когда получают зарплату или премию. 13% россиян в состоянии стресса покупают больше, а 8% не думают о покупках, когда им грустно.

39% респондентов совершают спонтанные покупки редко, 30% — не делают никогда. 22% отмечают, что с ними такое иногда случается. В частом спонтанном шопинге признались 6%, очень частом — 3%.

Основной причиной спонтанных покупок респонденты называют желание быстро порадовать себя (50%), на втором месте — маркетинговые уловки (23%). Еще 12% хотят просто потратить деньги, а 10% связывают импульсивные траты со стремлением следовать модным трендам.

*Опрос проводился на сайте «ЮMoney» в августе 2024 года. В нем приняли участие более 1 500 пользователей, среди которых 75% мужчин и 25% женщин. Возраст респондентов: 33% — от 36 до 45 лет, 21% — от 26 до 35 лет, 19% — от 46 до 55 лет, 7% — до 18 лет, 7% — от 56 до 65 лет, 3% — старше 65 лет.

Согласно опросу ВЦИОМ, данные также приводит телеграм-канал «Свободная касса» (ретейл и e-com):

- Суммарная доля регулярных онлайн-покупателей (совершали заказы несколько раз в месяц и чаще) среди россиян составляет 55%.

- Среди российских онлайн-покупателей безоговорочно лидируют совершавшие покупки на маркетплейсах (92% от числа совершавших покупки в интернете за последний год), при этом маркетплейсы одинаково популярны во всех социально-демографических группах.

- За второе место в ближайшей перспективе могут побороться интернет-магазины отдельных компаний: к ним обращается 19% респондентов.

- В социальных сетях / мессенджерах совершают покупки только 5%.

- Из предложенного перечня возможных категорий товаров, доступных для доставки (всего 18), российские онлайн-потребители в среднем называли только три.

- В целом интернет-шопинг прежде всего видится российским онлайн-потребителям как возможность обновить гардероб: в ответах на вопрос о том, какие товары они предпочитают заказывать онлайн, лидирует одежда, обувь и аксессуары (55% от числа тех, кто совершал онлайн-покупки).

- В топ-3 вошли также товары для дома, мебель (33%), товары для красоты и здоровья, личной гигиены, бытовая химия (по 32%).

- Около четверти опрошенных покупают через интернет электронику (26%), бытовую технику (25%), книги и канцелярию (24%), по 23% назвали детские товары и товары для животных, по 22% — автомобильные товары и товары для хобби и творчества.

- При закупке продуктов интернет-площадкам e-grocery отдает предпочтение каждый пятый (20%).

В последние годы мы отмечаем существенные изменения в поведении потребителей на Lamoda — на первый план выходит более осознанный и прагматичный подход в выборе одежды. Пользователи стремятся делать покупки, которые становятся частью основного гардероба, а не просто временным решением. Это отражает новый паттерн поведения, когда вещи выбираются не только по модным трендам, но и с учетом их долгосрочной ценности и возможных комбинаций с другими элементами гардероба — своего рода инвестиция.

Мы активно поддерживаем этот тренд, запустив несколько технологичных сервисов, которые помогают делать гардероб более разнообразным, но при этом практичным, предлагая клиенту стилистические решения, которые лучше всего соответсвуют его интересам и запросу:

- персонализировали каталог пользователя, когда ИИ оценивает сотни тысяч товаров и строит индивидуальную выдачу для каждого из миллионов пользователей;

- реализовали функцию “С чем носить”, когда в карточках большинства товаров предлагается подборка готовых образов на основе ИИ;

- запустили умный визуальный поиск товара, в рамках которого помощник формирует подборку товаров на странице на основе предпочтений пользователя.

Если не затрагивать ежегодные сезонные тренды внутри товарных категорий, можно отметить, что онлайн-шопинг в сфере моды постепенно становится не только средством покупки одежды, но и видом времяпрепровождения. Пользователи заходят на платформу, чтобы вдохновиться трендами, новинками и подборками. Мы адаптируемся к этой трансформации и уже наблюдаем рост продаж образов, предложенных стилистами и блогерами из медиапроекта “Идеи” внутри платформы, а также в целом увеличение интереса к контенту раздела. В 2024 году мы начали выпускать масштабные сезонные гиды, помогающие пользователям ориентироваться в актуальных течениях моды.

Большинство онлайн-покупателей заинтересованы не просто в приобретении товара, но и получении дополнительных услуг от интернет-магазинов — об этом говорят результаты исследования «Яндекс Рекламы». Растут и требования к уровню сервиса — о важности качественного клиентского обслуживания при совершении покупки в интернете заявили 76% респондентов.

Дополнительные услуги наиболее востребованы в категориях «Мебель и товары для дома» (54% опрошенных пользовались допсервисами при последней покупке), «Бытовая техника и электроника» (42%), «Одежда» (43%), «Ювелирные украшения и бижутерия» (49%), «Товары для ремонта и строительства» (42%), «Товары сада и дачи» (39%).

56% покупателей отмечают, что при выборе интернет-магазина отдадут предпочтение той площадке, которая сразу предоставляет возможность получить или докупить нужные опции. Выбирая товар в интернете, 62% опрошенных хотят видеть информацию о сопутствующих услугах на сайте компании.

Так, для 59% респондентов важно наличие гарантии на товар. 53% обращают внимание на профессиональные консультации, а 58% опрошенных — на советы по выбору товаров и читают статьи-подборки на сайтах ритейлеров. 22% онлайн-пользователей хотели бы иметь возможность оформить изготовление отдельных позиций на заказ или с опцией кастомизации. 20% опрошенных интересовались покупкой товара именно с экспресс-доставкой.

Интерес к дополнительным сервисам подкрепляется и данными поисковой системы «Яндекса». Например, в городах-миллионниках России в I квартале 2024-го пользователи стали чаще искать онлайн-магазины, где можно заказать чистку мебели (+76% к аналогичному периоду прошлого года), вывоз (+68%) или утилизацию (+20%) старых предметов интерьера. На 15% вырос запрос на химчистку одежды, почти на 20% — на вывоз ненужной бытовой техники и на 8% — на вывоз строительного мусора.

Российских онлайн-потребителей, согласно исследованию ВЦИОМ, можно разделить на несколько групп:

- «Избирательные» (40%) — покупают в интернете 1–2 категории товаров.

- «Знающие меру» (41%) — покупают 3–5 категорий товаров.

- «Всеядные» (19%) — покупают шесть и более категорий товаров.

«Избирательные» онлайн-потребители — чаще мужчины (45 vs 35% женщин), тогда как среди женщин немногим больше «знающих меру» (43 vs 39% мужчин) и «всеядных» (22 vs 16%).

Мужчины чаще склонны заказывать в сети товары длительного пользования: электронику (37 vs 17% женщин), бытовую технику (29 vs 21%), автомобильные товары (34 vs 13%) и товары для строительства и ремонта (24 vs 16%), а женщины — почти все остальное.

В молодежной группе 18–23 лет сосредоточены наиболее активные онлайн-потребители: почти каждый пятый из их числа совершает заказы в интернете несколько раз в неделю и чаще (19%), а общая доля регулярных онлайн-покупателей в этой группе достигает рекордных 81%, что в 1,5 раза больше, чем в целом по выборке.

К «нечастым» онлайн-покупателям (несколько раз в полгода или реже) можно отнести жителей Дальневосточного федерального округа (23%), представителей реформенного поколения и поколения застоя (19–22%).

Мобильный онлайн-ретейл

Смартфон стал ключевым гаджетом для покупок в интернете. Покупатели привлекает удобство и доступность мобильного шопинга, а компании стремятся к повышению конверсии и увеличению выручки через мобильные каналы. E‑commerce для мобильных устройств — остроактуальная тема, поскольку число пользователей, покупающих через мобильные приложения или мобильные версии сайтов, постоянно растет.

Согласно данным опроса «Яндекс Рекламы», с помощью мобильных приложений в онлайне совершали заказы 80% респондентов (28% из них также ходят в офлайн-магазины), причем половина опрошенных в первой полугодии 2024 года покупала продукты онлайн.

Исследование Mediascope (CrossWeb, Mobile, вся Россия, население 12+, январь — август 2024) показывает, что лидеры среди торговых онлайн-площадок по мобильному использованию — Wildberries и Ozon: у них практически одинаковая ежемесячная аудитория. Вместе с тем у Wildberries выше показатель среднесуточного охвата — этим сервисом пользуются чаще. Также в топ-5 вошли «Яндекс Маркет», AliExpress, «Мегамаркет».

В малых городах и селах Wildberries популярнее, чем другие площадки, а «Яндекс Маркет» и «Мегамаркет» используют преимущественно жители крупных городов.

Пик активности мобильных пользователей в электронной коммерции приходится на вечер в будние дни и на воскресенье, а сервисами доставок продуктов и еды россияне больше всего пользуются вечером пятницы и в выходные.

Исследование Mobile Commerce 2024, проведенное компанией Go Mobile, отмечает следующие особенности поведения пользователей мобильного e‑commerce:

- пользователи устанавливают, как правило, только одно приложение в каждой категории (среднее количество приложений на пользователя — 1,2–1,3 по разным товарным категориям);

- наиболее часто используемые приложения маркетплейсов — Ozon и Wildberries;

- топ-факторы выбора покупки в приложении: удобная и быстрая оплата, быстрый доступ к покупкам и понятный интерфейс;

- покупатели из регионов в первую очередь идут на маркетплейсы, а москвичи — в поисковик.

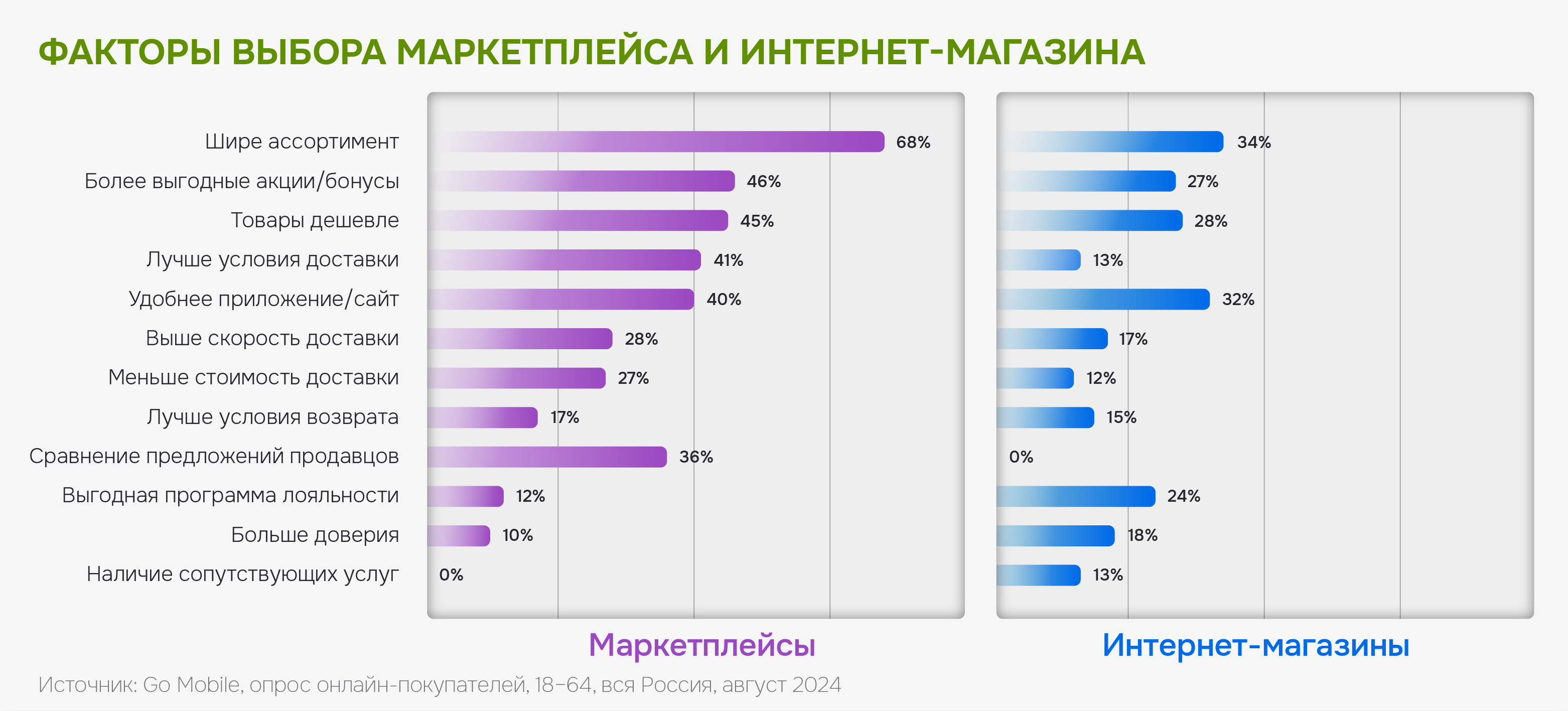

Выбор интернет-магазина

Исследование предпочтений и особенностей покупательского поведения аудитории маркетплейсов, проведенное компанией IKS (OKKAM Group) в 2024 году среди искавших информацию о товарах до их покупки и/или совершавших покупки в интернете, показывает следующие аспекты потребительского поведения аудитории e‑commerce.

Дифференциация профиля аудитории на разных маркетплейсах усиливается. Покупатель обычно рассматривает несколько маркетплейсов и делает выбор между ними.

Сравнение факторов выбора маркетплейса и интернет-магазина, проведенное в исследовании компании Go Mobile, показано на рис. 19.

Учитывая тренды транзакционной активности, мы активно развиваем наши lifestyle-сервисы. “Альфа-Тревел”, “Альфа-Афиша”, “Альфа-Маркет” и ”Заправки” — наш ответ на растущие потребности клиентов. Цель — обеспечить высококачественный сервис с привлекательным кешбэком в популярных категориях. Следующий год обещает быть захватывающим: мы готовим ряд инновационных релизов, которые удивят рынок.

По доле совершаемых покупок практически по всем товарным категориям маркетплейсы обходят сайты ретейл-магазинов.

Рекламный аспект

E‑commerce как рекламная площадка

В 2023 году российский рынок рекламы перешел к восстановлению и росту после тяжелого 2022 года.

Рост зафиксирован в офлайн- и онлайн-каналах, причем объем инвестиций в диджитал показал максимальную положительную динамику за последние годы — в первую очередь за счет инвестиций в e‑commerce. Произошедшие перемены привели к тому, что рекламодатели постепенно адаптировались под изменившиеся реалии и обратили внимание на новые каналы — так в фокусе внимания оказались онлайн-площадки и маркетплейсы. Платформы электронной коммерции становятся значимыми игроками на рекламном рынке. Отметим, что единого определения понятия retail media на рынке пока нет, зачастую разные группы субъектов рынка вкладывают в него различные составляющие.

Привлекательность e‑commerce как рекламного носителя обусловлена несколькими ключевыми факторами.

Во-первых, охваты ведущих площадок сравнимы, а зачастую и выше показателей крупнейших СМИ.

Во-вторых, аудитории интернет-магазинов изначально настроена на выбор и покупку товара — в такой ситуации реклама воспринимается с большим вниманием и лояльностью, и конверсия в продажи увеличивается.

Наконец, в retail media генерируется большое количество данных о покупательском поведении, инсайты из которых можно использовать как в рекламных кампаниях внутри площадки, так и в других медиа.

Чтобы иметь конкурентные преимущества, бизнесу недостаточно просто продать товар, нужно обеспечить качественный сервис на всех этапах взаимодействия с покупателем: от выбора и доставки до сборки и последующего обслуживания. Эффективнее всего “прокачивать” сервис можно на сайте интернет-магазина. Эта площадка дает возможность напрямую коммуницировать с покупателем, выстраивать LTV клиента за счет роста лояльности, а значит — более эффективно распределять маркетинговые бюджеты.

По данным Ассоциации развития интерактивной рекламы (АРИР), в 2023 году retail media вырос втрое, достигнув 163,5 млрд руб., его доля составила 25% от всех рекламных расходов компаний, и в 2024 году ожидается дальнейший рост этого сегмента (по оценкам Ozon — в 4 раза). ГК «Родная Речь» оценивает рынок retail media за 2023 год в 104 млрд руб. и его долю от всей digital-рекламы — в 19%.

Говоря о перераспределении долей каналов в digital-рекламе, специалисты агентства i-Media отмечают, что именно Retail Media стали забирать значительную часть бюджетов у «Яндекс Директа», и приводят примеры кейсов весенне-летних рекламных кампаний 2024 года, где доля рекламы на маркетплейсах составляла 31–47% от всего digital-бюджета.

Успех направления объясняется высокой доходностью: по оценкам BCG, валовая рентабельность онлайн-площадок, использующих инструменты retail media, колеблется от 70 до 90%.

По оценкам РАЭК, рекламные доходы маркетплейсов в 2023 году составили около 180 млрд руб. Доля рекламы лидера Ozon в общей выручке составила 16%, достигнув 70,4 млрд руб. (+168% к 2022 году). Рекламные доходы Wildberries в 2023 году составили 45 млрд руб.

По данным агентства Е-promo, в первом полугодии 2024-го рекламная выручка Ozon превысила 51 млрд руб.

Вместе с тем эксперты отмечают, что рост retail media обусловлен увеличением рекламных затрат крупных маркетплейсов. Остальные игроки в e‑commerce пока не способны поддерживать такой темп, что замедляет развитие сегмента.

Стоимость инвентаря в e-com постепенно растет. У крупных маркетплейсов в 2024 году выросли минимальные пороги на рекламу, сообщила на конференции «Изменение медиаландшафта e‑commerce» Екатерина Митькина, руководитель группы по электронной коммерции «Родной речи». Так, у Ozon по сравнению с 2023 годом выросли минимальные ставки в «Трафаретах»: стоимость за тысячу показов (CPM) с 50 до 100 руб., за клик (CPC) — c 2 до 3 руб. Сейчас на «Яндекс Маркете» hero-баннер на главной странице можно использовать от 3 млн показов и бюджета 2,1 млн руб. В 2023 году было 80 тыс. показов и 96 тыс. руб.

Игроки рынка e-grocery («Яндекс Лавка», «Самокат» и «СберМаркет» («Купер»)) увеличивают сезонные коэффициенты. Стоимость рекламы в медиаките у «СберМаркета» «Купер» в 2024 году к 2023 году увеличилась на 47%, у «Самоката» — на 21%, а у «Яндекс Лавки» — на 11%, подсчитали в «Родной речи».

Реклама на сайте Lamoda доступна всем типам селлеров, которые представлены на площадке, размер их инвестиций в целом пропорционален NMV. В компании полагают, что для каждого типа товаров подходит свой набор инструментов, и все они есть в доступном пуле. В 2023 году Lamoda предложила брендам дополнительные инструменты маркетингового продвижения, что привело к росту ее маркетинговой выручки на 60,5%.

Эффективность рекламных кампаний на маркетплейсах во многом зависит от конкурентной среды: популярность инструментов здесь меняется в зависимости от категории товаров, сезонности и других факторов.

Необходимо учитывать ряд особенностей этих площадок как рекламоносителей:

- Профиль аудитории отдельных товарных категорий может отличаться от основной целевой аудитории маркетплейса (особенно в нишевых категориях).

- На маркетплейсах ярко выражена сезонность, а пики размещений приходятся на праздничный и предпраздничный периоды.

- Для увеличения охвата важно использовать медиамикс, поскольку аудитория маркетплейсов склонна к «миграции» между ними.

- Реклама в классических медиа (ТВ, ООН) важна для влияния на решения покупателей, поэтому эффективным кейсом может являться ко-промо с ретейлером для навигации аудитории, особенно актуально это для новых селлеров.

- В каждой категории есть своя специфика в форматах. Например, в категории продуктов питания объем конверсионных форматов (трафаретов, поднимающих карточку товара в поиске) равен охватным (баннеры на главной странице или в категориях), а в бытовой технике охватные форматы используются чаще конверсионных.

Ключевую роль в рекламе на e‑commerce-ресурсах, как и во всем диджитал в целом, продолжает играть программатик, который превратился в полноценный канал, который отвечает и перфоманс и брендформанс задачам. Новые технологии и инструменты ИИ активно интегрируются в рекламный формат, увеличивая скорость обработки маркетинговых задач, а также повышая эффективность их решения.

Продвигать товары на маркетплейсах можно двумя способами:

- органически — когда алгоритмы показывают карточку товара большему количеству пользователей благодаря SEO, отзывам и акциям;

- с помощью платных инструментов, основные из которых — прямая реклама, витрина и маркетинговая поддержка (дополнительные услуги продвижения со стороны маркетплейса).

Баннерная реклама на маркетплейсах: основные показатели

Баннерная реклама эффективна, когда важно выстроить знание о бренде и найти свою аудиторию. Эта задача решается охватными форматами — закупкой баннеров на главной странице маркетплейса и в категориях.

Исследование компании Easy Commerce баннерной активности на маркетплейсах, проводимое с января по июль 2024 года, позволяет выявить особенности рекламы на примере трех крупнейших площадок: Wildberries, Ozon и «Яндекс Маркет».

Количество брендов, размещенных на главных страницах этих площадок по данным ADS Detector, апрель — август 2024, составляет: 685 у Wildberries (+ 64 бренда за год), 374 у Ozon (+ 178 брендов) и 250 у «Яндекс Маркета» (+ 94 бренда).

Wildberries. Баннеры можно размещать на главной странице маркетплейса, в разделе «Акции» и внутри категорий, при этом везде, кроме категорий, баннеры показываются в десктопной и мобильной версии платформы. По данным Wildberries, баннеры на главной странице получают в среднем 50 млн просмотров в сутки, а в других разделах — около 100 тысяч просмотров.

В период с января по июль 2024 года на платформе разместили 1208 баннеров — на 25% меньше, чем в конце 2023 года во время крупных распродаж.

Ozon. За тот же период селлеры разместили 422 баннера на главной странице и внутри категорий. Также доступны видеобаннеры длительностью до 15 секунд и баннеры на странице подтверждения заказа. По данным «Родной речи», в марте 2024 года 51% баннеров на главной странице маркетплейса составила click-out-реклама с внешней ссылкой от брендов, которые не продают товары на Ozon, а используют его как медиаплощадку.

«Яндекс Маркет». Площадка позволяет размещать баннеры на главной странице и внутри категорий — их видят пользователи в десктопе и приложении. Еще один формат, баннер-растяжка, виден только пользователям десктопной версии. За первое полугодие 2024 года селлеры провели на площадке 249 баннерных кампаний.

На графике ниже собраны категории, товары из которых чаще всего рекламируются на главных страницах маркетплейсов. Для каждого маркетплейса они разные, и эти данные важно учитывать при планировании размещений.

Например, если бренд работает в категории «Одежда», ему выгоднее продвигаться через баннеры на Ozon, где конкуренция в категории ниже, чем на Wildberries и «Яндекс Маркете».

Перспективы рынка retail media

Несмотря на впечатляющий рост, сохраняются барьеры, мешающие производителям растить инвестиции в retail media. Эксперты ГК «Родная речь» назвали среди них:

- сдерживание инвестиций sales-контрактами;

- высокая стоимость рекламы на платформах;

- проблема оценки эффективности инвестиций в рекламные форматы;

- неразвитость инвентаря онлайн-ретейлеров;

- отсутствие бенчмарков и кейсов;

- неготовность онлайн-ретейлеров предоставить полную прозрачность, так как это противоречит их бизнес-модели;

- низкий уровень клиентского сервиса со стороны онлайн-ретейлеров;

- проблемы с верификацией рекламных сообщений.

Преодоление этих барьеров будет означать дальнейшее развитие retail media и превращение его в понятный и эффективный рекламный канал.

Е-commerce как рекламодатель

После переформатирования структуры рекламного рынка в 2022—23 гг. Е-commerce уверенно выдвигается на ведущие позиции в топе рекламодателей. Помимо увеличения собственных рекламных инвестиций маркетплейсов, усилению позиций последних в топе рекламодателей способствует то обстоятельство, что из-за санкционных рисков многие вендоры передают рекламный бюджет и право управлять стратегией продвижения третьим лицам — маркетплейсам и ретейлерам.

Диджитал-инвентарь естественно занимает первое место в медиамиксе основных игроков e‑commerce как медиа с самым быстрым и коротким путем от потребителя к площадке рекламодателя.

Используя весь арсенал диджитал, рекламодатели e‑commerce уделяют внимание как охватной, так и перфоманс-рекламе. На ключевые позиции выдвигается перфоманс-реклама как средство продвижения, в котором можно точно измерить результат. У большинства рекламодателей доля перфоманс-инвентаря превалирует в диджитал-миксе.

Проанализируем рекламные инвестиции и медийные стратегии игроков e‑commerce, попавших в топ-30 российских рекламодателей 2023 года по оценке AdIndex.

В топ-30 оказались следующие рекламодатели сегмента e‑commerce (учитывая работающих как только в онлайн, так и по обоим форматам онлайн/офлайн):

Первые два места в топе принадлежат экосистемам «Сбера» и «Яндекса», в составе которых присутствуют по несколько крупных площадок e‑commerce и e-grocery, что ставит их в выгодное положение за счет синергетического эффекта от рекламы зонтичного бренда. На третьем месте — «чистый» маркетплейс Ozon. Первая тройка 2023 года совпадает с тройкой 2022-го (в том же порядке).

Основной конкурент Ozon — Wildberries всего лишь на восьмом месте в топе, существенно отставая от Ozon по рекламным инвестициям, при этом несколько улучшив показатели 2022 года, когда он был на 10-м месте. Из нишевых маркетплейсов выделяется значительными рекламными бюджетами «М.Видео» (11-е место в топе), а также, с более скромными показателями, «Спортмастер» (20-е место) и «Всеинструменты.ру» (21-е место).

По динамике роста рекламных инвестиций в 2023 году по отношению к 2022 лидируют «Всеинструменты.ру» (+149%) и «Спортмастер» (+125%). Минимальные показатели роста — у экосистемы «Яндекс» и компании «Тандер» (ретейл-сети «Магнит» и «Дикси»).

В медиамиксе тройки лидеров основная доля принадлежит ТВ и интернету, при этом у «Сбера» и Ozon доля рекламных бюджетов в интернете превосходит долю ТВ. У «Яндекса», наоборот, приоритет у ТВ. Однако различия между бюджетами этих медиа у всех трех игроков некритические. Wildberries строит свою медиастратегию с явным приоритетом интернета — бюджеты на него больше телевизионных более чем в 2 раза. Явным же приоритетом ТВ является у рекламодателя «Тандер» (сети «Магнит» и «Дикси») — бюджет на него больше ТВ в 7 с лишним раз.

Практически все игроки используют в рекламных кампаниях наружную рекламу. Лидерами по объему в этом медиа являются представители первой тройки топа. Рекламу на радио помимо тройки лидеров активно используют ретейл-сети: «Лента», «Тандер» и Х5 Group. Вообще не прибегали к рекламе на радио «Всеинструменты.ру».

Расходы на прессу у всех игроков малозначительны или вовсе отсутствуют, некоторым исключением по абсолютному размеру бюджета можно признать только «Сбер» (52 млн руб.), но при этом доля прессы в его общем медиамиксе — всего лишь 0,17%.

Агентство i-Media отмечает такие тренды в интернет-рекламе e‑commerce-сегмента, как постепенное увеличение в сплите доли медийных каналов (brandformance) при сохранении высокой доли performance-продвижения, а также увеличение доли маркетингового бюджета на продвижение мобильных приложений. Кроме того, отмечается большая открытость рекламодателей к экспериментам и поиску новых нестандартных каналов и форматов продвижения, среди которых на первые позиции постепенно выдвигается Telegram Ads. Набирает обороты и персонализация рекламы с помощью ИИ.

По данным платформы eLama и сервиса AdVisor, более 9,4 тыс. рекламодателей e‑commerce разместили в телеграм-каналах 200,7 тыс. интеграций на общую сумму 1,6 млрд руб. по итогам первого полугодия 2024 г.

Как сообщили AdIndex представители компании Lamoda, основную долю в диджитал маркетинг-миксе, занимают перфоманс-инструменты, на них приходится около 90% объемов рекламы, остальные 10% — медийная реклама. При этом для охвата аудитории, которую сложно и дорого достичь через стандартный медиа-микс, точечно проводятся медийные тесты.

Среди основных диджитал-каналов для рекламы своего бренда специалисты Lamoda называют:

- «Яндекс»

- VK

- Programmatic DSP

- In-app

- Influence

- Telegram

- CPA-сети

- CPI-сети

Больше всего компании потратили на рекламу в категории «Техника и электроника» — 459 млн руб. Далее идут «Красота и уход» — 419,5 млн руб. и «Одежда, обувь и аксессуары» — 384 млн руб. Ежемесячный рекламный бюджет топ-5 рекламодателей по всему сегменту e‑commerce составил 22 млн руб., в категории «Техника и электроника» — 10,4 млн руб., в «Одежде, обуви и аксессуарах» — 6,2 млн руб., а в «Красоте и уходе» — 3,7 млн руб.

По данным платформы eLama и сервиса AdVisor, более 9,4 тыс. рекламодателей e‑commerce разместили в телеграм-каналах 200,7 тыс. интеграций на общую сумму 1,6 млрд руб. по итогам первого полугодия 2024 г.

В целом доля топ-5 рекламодателей в e‑commerce по рекламному бюджету составляет 41%, а по количеству интеграций — 53%. Средний СPM (стоимость за 1 тыс. показов) по этой категории составляет 1,9 тыс. руб. Самый низкий показатель — 1,8 тыс. руб. — в рекламе товаров для красоты и ухода за собой, а самый высокий — почти 2 тыс. руб. — в сегменте «Техника и электроника».

С начала года продолжается тенденция на рост интереса к брендформансу. Безусловно, в планировании по-прежнему преобладает контекстная реклама, но важно понять, что уже не первый год перформанс-услуги дорожают. По оценкам стоимость привлечения трафика в тотале за год увеличилась более чем на 20%, а стоимость СРС на популярных рекламных платформах возросла на 14%.

Агентства и клиенты ищут новые подходы для оптимального расходования бюджетов на маркетинг, с одной стороны, а с другой — важно в рамках реализации этих бюджетов достигать поставленных целей. Таким образом, клиенты все больше внимания уделяют брендингу и медийной прокачке, при этом не забывая про классический набор перформанс-инструментов.

Прошли те времена, когда медийную рекламу оценивали только с точки зрения охватов. Сейчас мы выстраиваем многоступенчатую оминиканальную стратегию, где каждый инструмент выполняет свою роль и работает в цепочке продаж.

Особенно заметна важность проработки коммуникационной и креативной составляющих, сейчас ни одна стратегия без этого не выстраивается.

Отличными темпами растет пользовательская активность в отечественных соцсетях и видеохостингах. В последнее время свои позиции укрепляют Rutube и “VK Видео”. Трафик в Rutube с начала прошлого года вырос почти на 50%. Соответственно, рекламодатели не остаются в стороне и перераспределяют бюджеты в сторону отечественных платформ. При этом замедление YouTube снизило потребление онлайн-видео.

Как видим, в российском e‑commerce конкуренция среди игроков становится все более ожесточенной, а привлечение и удержание клиентов является приоритетом. Решение этой задачи в сфере маркетинговых коммуникаций возможно только на основе применения комплексного подхода, когда каждому каналу ставятся четко определенные коммуникативные и медийные цели, достижение которых отслеживается с самого старта кампаний, что обеспечивает в конечном счете выполнение поставленных KPI.

Цель любого рекламодателя — повысить эффективность рекламы. Она достигается путем планомерного взаимодействия с одной и той же аудиторией на разных этапах воронки. Причем важно не просто контактировать с аудиторией, а делать это персонализировано, учитывая интересы и предыдущие действия пользователя.

Электронная коммерция предоставляет уникальные возможности для персонализации рекламных контактов. В этом помогают технологии динамического ретаргетинга с его рекомендательными алгоритмами. В Soloway мы используем динамический ретаргетинг с умной системой товарных рекомендаций. Он задействует возможности машинного обучения и нейросетей для формирования максимально релевантных подборок с целью увеличения конверсии в покупку.

Однако, несмотря на все преимущества динамического ретаргетинга, стоит учитывать, что объем такой аудитории ограничен. И здесь мы снова возвращаемся к вопросу необходимости поэтапной коммуникации с пользователями, начиная с медийной рекламы, которая позволяет пополнять базу ретаргетинга.

Понимая важность комплексного подхода, мы объединили на одной рекламной платформе целый комплекс инструментов для работы на всех этапах воронки: от баннерной и видеорекламы до динамического ретаргетинга и Shoppable Ads.

Кейс рекламной кампании в поддержку акции на покупку ноутбуков в одном из гипермаркетов электроники, предоставленный специалистами Soloway, показал следующие результаты использования комплексного подхода:

Результаты медийного флайта: ДPP* по post-view составил 1,74%, CTR = 0,62% (при среднем значении CTR в медийной рекламе 0,2%).

*Доля рекламных расходов, ДРР = (Рекламные расходы / доходы от рекламы) × 100%. Меньшее значение ДРР означает большую экономическую эффективность рекламной кампании

Наряду с медийной кампанией был задействован товарный ретаргетинг с умной системой рекомендаций на основе анализа аудиторного поведения с помощью нейросетей. Благодаря планомерному взаимодействию с аудиторией на разных этапах воронки и технологиям оптимизации, удалось получить дополнительно 25% дохода с динамического ретаргетинга и увеличить средний чек на 139%.

При этом собственная технология Soloway AdRiver Bridge позволила идентифицировать до 30% дополнительного трафика без использования технологий на основе cookies, что особенно актуально в эпоху cookieless. В приведенном кейсе доля заказов товара по данной технологии составила 20% при ДРР по post-click 7,4%.

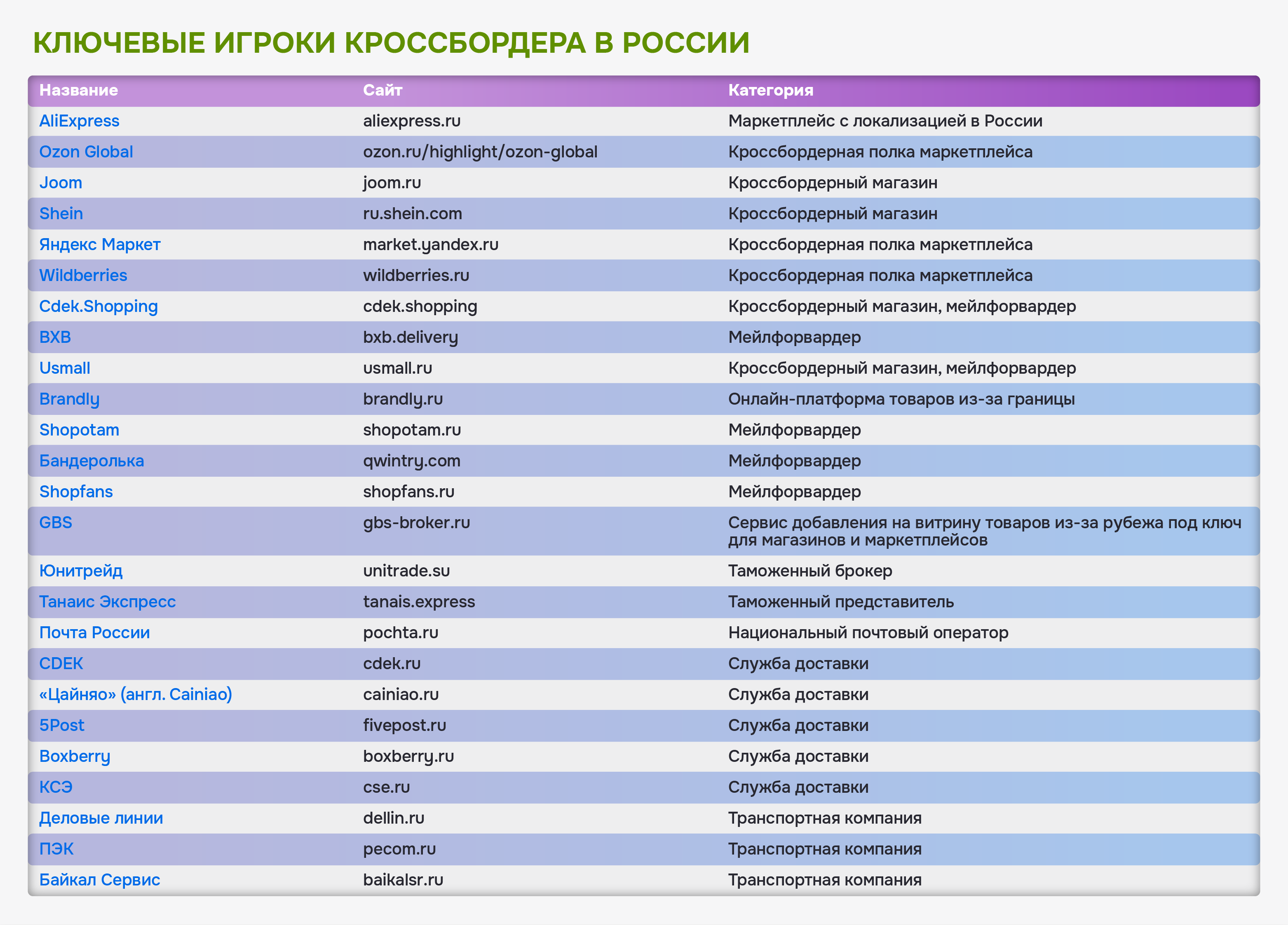

Трансграничная онлайн-торговля (кроссбордер)

Сегмент трансграничной онлайн-торговли сыграл важную роль в становлении рынка e‑commerce России — так как именно покупки из зарубежных интернет-магазинов первоначально приучили потребителя к концепции покупок в интернете. Только позже российские маркетплейсы, сократив сроки доставки и предоставив больше гарантий, смогли получить эту подготовленную аудиторию.

Общие показатели рынка

По данным компании Data Insight, общий объем продаж российского онлайн кроссбордера составил в 2023 году 313 млрд руб., число заказов — 174 млн, средний чек равен 1 796,82 руб.

Доля кроссбордера в российском онлайне существенно снизилась: с 10,03% в 2021 до 3,96% в 2023 году по продажам и с 18,18% в 2021 до 3,38% в 2023 году по числу заказов. Снижение связано одновременно с несколькими факторами — трендом на замещение кроссбордерных продаж продажами маркетплейсов; закрытием официальных продаж из «недружественных» стран; вторичными санкциями — особенно в части платежей и логистики.

Основной страной импорта товаров является Китай — по данным Data Insight на него в 2023 году пришлось 98,3% заказов и 90,1% объема продаж.

Ключевыми категориями покупок являются: «Одежда и обувь» — 42%, «Смартфоны, планшеты, компьютеры и прочее» — 33%, «Сумки, ремни, аксессуары» — 29%, «Электроника» (видео, фото, аудиотехника) — 28%.

По мнению покупателей из России (опрос Data Insight, 2024), кроме Китая на рынке кроссбордера фигурируют товары Турции, Германии, Соединенных Штатов и других стран, включая Казахстан, Японию и Южную Корею.

Структура и участники рынка

Два самых важных игрока российского онлайн-импорта — это AliExpress и Ozon Global. AliExpress — многолетний лидер рынка с долей более двух третей, постепенно возвращающий маркетинговую и логистическую активность в Россию. Ozon Global — лидер среди российских площадок в реализации кроссбордерной полки, доказавший успешность этой модели.

Кроссбордерные продажи представляют собой не столько конкуренцию для внутреннего рынка, сколько возможность для российских ретейлеров расширить свой ассортимент товаров, включая уникальные, и снизить затраты на продажу. Повышение числа продавцов на площадках приводит к увеличению выручки компаний.

Кроссбордер: потребительский аспект

Онлайн-опрос, проведенный компаниями Data Insight и GBS в марте 2024 года среди пользователей Рунета 18+, которые покупали товары через интернет из-за границы за последние 6 месяцев, позволяет отметить следующие характерные черты потребительского поведения:

- Мотивация покупок. Низкая стоимость товаров за рубежом (60%) является главной причиной покупок на международных платформах, экономия указывается как ключевой фактор.

- Опыт кроссбордерных покупок. 86% респондентов уже имели опыт покупок за границей, что указывает на уверенность и зрелость рынка кроссбордерной электронной торговли в России.

- Частота покупок. 40% опрошенных совершили четыре и более покупок за последние 6 месяцев, подчеркивая активное использование международных платформ для покупок.

- Количество товаров в заказе. 65% покупателей приобретали один или два товара, что свидетельствует о покупках для личного пользования, а не для перепродажи.

- Средний чек. 31% потребителей тратят от 1 001 до 3 000 руб. на заказ.

- Стоимость доставки. 75% респондентов воспользовались «бесплатной» доставкой, где стоимость доставки включена в общую стоимость корзины.

- Изменения в частоте покупок. 37% респондентов стали реже делать покупки за рубежом, что может быть связано с изменениями, произошедшими после февраля 2022 года.

- Способы оплаты. 68% покупателей оплатили свою последнюю покупку российской банковской картой. Электронные кошельки и платежные системы, такие как Qiwi, «ЮMoney», PayPal и др., использовали 12% опрошенных покупателей. Зарубежной банковской картой на сайте или в приложении интернет-магазина/маркетплейса оплатили 2% респондентов.

- Выбор службы доставки: 53% покупателей не выбирали службу доставки самостоятельно, выбор был ограничен предложенным продавцом вариантом.

Анализ ответов потребителей на вопрос, товары каких категорий они покупали из-за границы, показывает, что большинство этих категорий — потребительские товары, а не предметы роскоши или что-то экзотическое.

Товары этих категорий есть в России, но покупателю недостаточно предложенного выбора по ассортименту и цене.

- Наиболее популярной категорией товаров, приобретаемых из-за рубежа, являются одежда и обувь для взрослых (42%).

- Смартфоны, планшеты, компьютеры, ноутбуки и комплектующие занимают 2-е место по популярности с 33%.

- Сумки, ремни и аксессуары выбрали 29% покупателей.

- Электронику, включая видео, аудио и фототехнику, покупали 28% респондентов.

- Мелкая бытовая техника для дома и кухни находится в списке у 25% опрошенных.

- Средства личной гигиены (для ухода за лицом, телом, волосами и пр.) приобретали 24% респондентов.

- Канцтовары, товары для хобби и творчества выбрали 24%.

Ответы на вопрос, на каких площадках онлайн-импорта покупают (или думают, что покупают) российские потребители, показывает следующее.

Перспективы рынка онлайн-импорта

На развитие рынка оказывают влияние различные факторы, главные из которых, по мнению экспертов и участников рынка, следующие:

- Главный двигатель роста — дефицит товаров и уход ряда брендов из России, что способствует поиску альтернатив и развитию параллельного импорта (был узаконен Постановлением Правительства РФ N 506 от 29.03.2022).

- Замещение кроссбордерных продаж продажами российских маркетплейсов. Трафик перетекает от кроссбордерных площадок к российским маркетплейсам. Стимулом выступают короткие сроки доставки, понятные и лучшие условия гарантии и возврата, дополнительный сервис российских площадок.

- Санкции, которые затрагивают платежи и логистику, что усиливает неопределенность в отрасли и способствует развитию серых и черных схем доставки.

- Изменение порога беспошлинной торговли. Снижение порога до €200 весной 2024 года может негативно сказаться на экономике онлайн-импорта, так как многие покупки становятся налогооблагаемыми, что может сдерживать спрос на дорогостоящие товары.

- Таможенное регулирование: обсуждения изменений в таможенных законах и правилах и категориях товаров, которые могут быть обложены пошлинами без порога, создают неопределенность на рынке.

- Очевидное улучшение материального благосостояния большинства россиян может повысить как потребность в экономии, так и в поиске способов приобретения товаров по доступным ценам.

Таким образом, рынок розничного онлайн-импорта в России сталкивается с серьезными вызовами и неопределенностью в 2024 году, которые переходят в 2025-й.

Вместе с тем очевидно, что развитие онлайн-импорта способно оказывать положительное влияние на российский рынок не только расширением ассортимента и доступности товаров. Возможность приобретения за границей большего числа товаров по сравнению с внутренним рынком стимулирует конкуренцию, препятствует монополизации и опережающему росту цен во внутренней онлайн-торговле. Развитие транспортно-логистических услуг повышает спрос на товары и услуги российских предприятий. Существенный вклад в общий эффект начинают вносить инвестиции в коммерческую и складскую инфраструктуру, а также развитие розничного экспорта. Наконец, нельзя сбрасывать со счетов и создание десятков тысяч рабочих мест в сфере кроссбордерной торговли.

Тренды рынка e‑commerce 2024–2025

Большинство аналитиков и акторов рынка выделяют следующие тренды, сформировавшиеся в e‑commerce в течение 2023–2024 гг. и сохраняющие свою актуальность в будущем:

- Доля регионов в онлайн-торговле существенно растет. В регионах онлайн-торговля начинает развиваться опережающими темпами. В следующие несколько лет покупатели в регионах станут драйверами рынка.

- Ретейл-площадки становится медийными ресурсами. Потребитель (аудитория) становится основой бизнеса ретейлера и его капитализации.

- Мобильный онлайн-шопинг — один из драйверов развития e‑commerce. Покупки через мобильное приложение уверенно превалируют над десктопными.

- Изменение потребительского портфеля. В онлайн-обороте растет доля продуктов питания и доля локальных брендов; потребители перемещаются в более дешевые бренды, особенно потребители среднего сегмента; увеличивается доля эмоциональных покупок.

- Рост специалитетов. За пределами маркетплейсов снижается доля неспециализированных магазинов, растет доля нишевых узкопрофильных магазинов с экспертизой в бренде и категории.

- Онлайн-шопинг стал обыденностью, а потом и времяпрепровождением. Частота покупок у пришедших в онлайн потребителей увеличивается. Особенно это заметно в городах-миллионниках.

- Омни-ретейл VS маркетплейсы. Все торговые сети уходят в Omni, однако маркетплейсы лидируют в росте и продажах, опережая большинство сетей.

- Самая востребованная франшиза на рынке — ПВЗ. За год открывается более 30 тыс. новых точек трех основных сетей.

- Доставка из-за рубежа внутри обычных витрин. Уход иностранных игроков подстегнул новые форматы. Самый успешный из них — продажи товаров из-за рубежа через привычные для потребителя витрины (с ожиданием в 2–4 недели)

Заключение

Таким образом, несмотря на нестабильную геополитическую обстановку, неоднозначные прогнозы аналитиков относительно банковской системы и развития иных отраслей экономики, сегмент e‑commerce занимает достаточно уверенную позицию в российской экономике и будет увеличиваться даже на фоне сокращающихся доходов населения. Темпы роста в будущем замедлятся, но останутся заметно выше, чем в экономике в целом.