Мир таблеток и пилюль

Мир таблеток и пилюль. Особенности рынка и каналы продвижения фармы в России

В настоящем обзоре рассмотрим фармацевтический рынок России и связанные с ним аспекты: структура и динамика рынка; экономическое положение и состояние здоровья населения, потребительское поведение и драйверы рынка, выбор и покупка лекарственных средств. Основной фокус сделан на развитие российского фармрынка в 2019 году, рассмотрены произошедшие перемены и наметившиеся тренды. Безусловно, следует ожидать появления новых трендов в 2020 году, связанных с эпидемией короновируса – как в структуре спроса на лекарства, так и со стороны регулирующих инициатив. На момент подготовки данного обзора соответствующих аналитических данных не было представлено. Главное внимание уделяется коммерческому сегменту рынка. Отдельно выделена ситуация с онлайн-продажами лекарственных препаратов (ЛП). Также проводится обзор рекламной активности в категории Лекарственные средства и БАДы за 2019 год. Помимо аналитических данных от маркетинговых и медийных исследовательских компаний использованы данные от ведущих интернет-порталов и площадок.

«В 2019 году росли темпы импортозамещения, еще немного и будет принят закон об обязательной маркировке лекарственных препаратов; все фармкомпании рассматривают digital как неотъемлемое поле общения с покупателями. Пандемия 2020 года «протолкнула» закон об онлайн-продаже лекарств (пока БАДы, но будет и рецептурка) – теперь для фармкомпаний открыт путь на этот рынок. В исследовании вы найдете подробную информацию об этих трендах и событиях.

Е-commerce в России развивается второй десяток лет и продолжает расти – в 2019 оборот этого рынка вырос на 26%. В начале пути рост давался сложно: компании и агентства набивали шишки, наощупь учились анализировать, выстраивать бизнес-процесс под бурно развивающийся онлайн.

К 2020 году Pharm-studio накопила экспертизу в екоме и фармацевтике – и фармкомпаниям нужно ею воспользоваться, чтобы занять свое место на новом рынке, пока эти места не заняли зарубежные компании. Вы готовы к digital-трансформации?

В борьбе за прочное место на новом рынке, многомиллионные бюджеты и охваты – безотказное средство с низким КПД. Маркетологи видят тренд на персонализацию рекламы и глубокую сегментацию аудитории. Тенденцию нужно поддержать на всех уровнях: мы предлагаем пойти дальше баннеров и персонализировать контент сайта под целевые сегменты аудитории.

Карантин. Легалайз продаж. ЗОЖ. Добро пожаловать в дивный новый мир. Но сначала посмотрим, как прошел 2019 год для фармы. Поехали!»

Структура рынка

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Коммерческий сегмент фармацевтического рынка включает в себя аптечные продажи ЛП и парафармацевтики без учета продаж по программе ДЛО (дополнительного лекарственного обеспечения отдельных категорий граждан РФ, имеющих право на государственную социальную помощь в виде набора социальных услуг при амбулаторном лечении).

Государственный сегмент фармацевтического рынка включает в себя аптечные продажи ЛП по программе ДЛО, региональной льготе, а также реализацию через лечебно-профилактические учреждения.

Общий объем фармацевтического рынка России в ценах дистрибьюторов в 2019 году вырос на 10,4% по сравнению с 2018 годом и составил 1,547 трлн рублей (по данным DSM Group, которая специализируется на исследованиях фармацевтического рынка).

В 2019 году доля государственного сегмента заметно выросла и составила 34% — это один из максимальных показателей за последние 10 лет. По мнению экспертов, в 2019 году российский фармацевтический рынок в значительной степени показал рост именно благодаря государственным закупкам (из комментариев IQVIA и ALPHA

Research & Marketing, приводимым в исследованиях компании «Делойт» в СНГ «Тенденции фармацевтического рынка России — 2019»). Причина — в росте региональной льготы и увеличении доли выделяемых регионами средств на закупку ЛП. За 5 последних лет эта доля выросла с 11% до 28%. Однако если в деньгах государственный сегмент увеличился на 27%, то в упаковках такого заметного роста не произошло — в целом, он составил всего 2%.

При этом, как отмечают эксперты, последние несколько лет изменяется структура госзакупок и увеличивается доля дорогостоящих лекарств свыше 500 рублей. Оказалось, что драйвером роста в 2019 году являются онкологические препараты. На первом месте по объемам закупок находятся противоопухолевые средства и иммуномодуляторы. Именно эта группа показала наибольший прирост как в доле, так и в денежном выражении. За первые полгода 2019 года государство закупило таких лекарств на 34 млрд рублей больше, чем за первое полугодие 2018 года.

Коммерческий фармрынок России: главные итоги 2019 года и текущее положение

Темпы роста фармацевтического рынка в России в рублевом эквиваленте снижались на протяжении последних пяти лет. В 2018 году годовой рост составил всего 2,6% в рублевом выражении. В долларовом эквиваленте емкость рынка сократилась на 4,3% из-за ослабления рубля.

По оценке Economist Intelligence Unit (EIU), в 2018 году российский фармацевтический рынок в долларах занял 16-е место в мире. Долгосрочный прогноз на 2022 год составил 19,6 млрд долларов, и по сравнению с предыдущим прогнозом эта оценка была понижена на 23%.

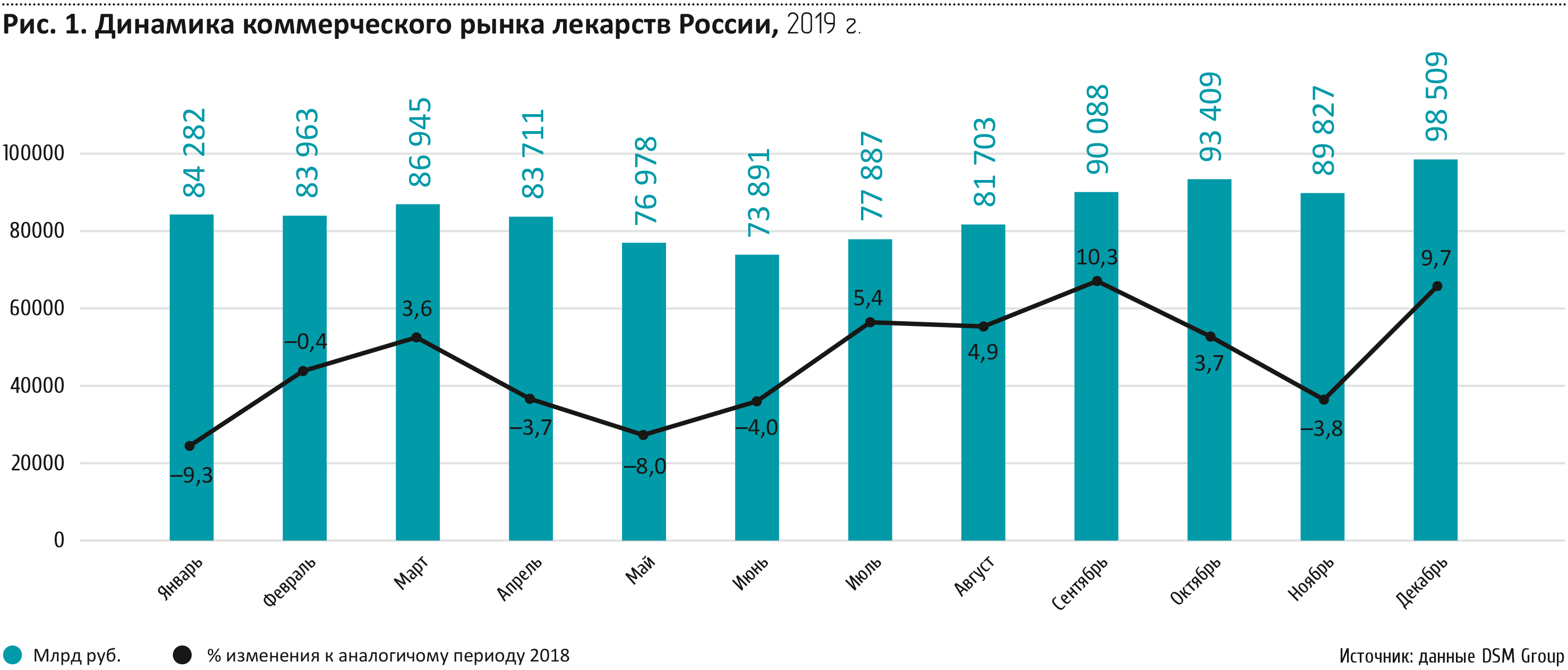

Невысокие темпы роста сохранились и в 2019 году. Согласно данным Ежемесячного розничного аудита коммерческого фармацевтического рынка России, проводимого компанией DSM Group, общая емкость коммерческого рынка лекарств составила 1,021 трлн рублей. Увеличение за 2019 год относительно 2018 года в рублевом эквиваленте оценивается в 3% (минимальный показатель с 2013 года).

В натуральных единицах совокупно за 2019 год потребление лекарственных средств через аптеки достигло 5,1 млрд упаковок, что на 1,8% меньше в 2018 года, следует из данных DSM Group. Падение рынка в натуральном выражении произошло впервые с 2015 года — до этого он рос в пределах 2,9–4% ежегодно.

Значительнее всего сократились продажи лекарств от болезней пищеварительного тракта (на 26,4 млн упаковок), нервной системы (на 21,4 млн) и средств от простуды (21,2 млн). Медикаменты других категорий граждане в прошедшем году тоже приобретали реже. Исключение составили только средства для лечения заболеваний сердца и сосудов (их продажи выросли на 2%) и для лечения заболеваний кожи (плюс 1%).

Средняя стоимость упаковки ЛП в декабре 2019 года выросла на 10,8% по сравнению с декабрем 2018 и составила 220 рублей. Отметим для сравнения, что в декабре 2018 года увеличение цены составило 4,8% относительно аналогичного периода 2017 года — налицо ускорение инфляции в фармотрасли, превышающей среднюю по потребительскому рынку.

Таким образом, рост денежного объема коммерческого фармрынка имеет в своей основе инфляционную составляющую на фоне сокращения натурального потребления покупаемых лекарств.

Эксперты также отмечают, что последние два года рынок растет главным образом за счет рецептурных препаратов. Безрецептурные же сокращаются как в денежном, так и в натуральном выражении. В 2019 году наметилась и новая тенденция: если до этого на положительную динамику влияли жизненно необходимые и важнейшие лекарственные препараты (ЖНВЛП), то в прошедшем году произошло снижение объема продаж.

На рис. 1 представлена помесячная динамика объема коммерческого рынка ЛП России за 2019 г. с показателями изменения по отношению к аналогичным периодам предшествующего года.

Максимальное снижение объема продаж в 2019 по сравнению с прошлым периодом зафиксировано в январе (-9,3%), макcимальный прирост — в сентябре (+10,3%).

Структура коммерческого рынка

Структура потребления лекарств в стоимостном выражении отражена на рис. 4.

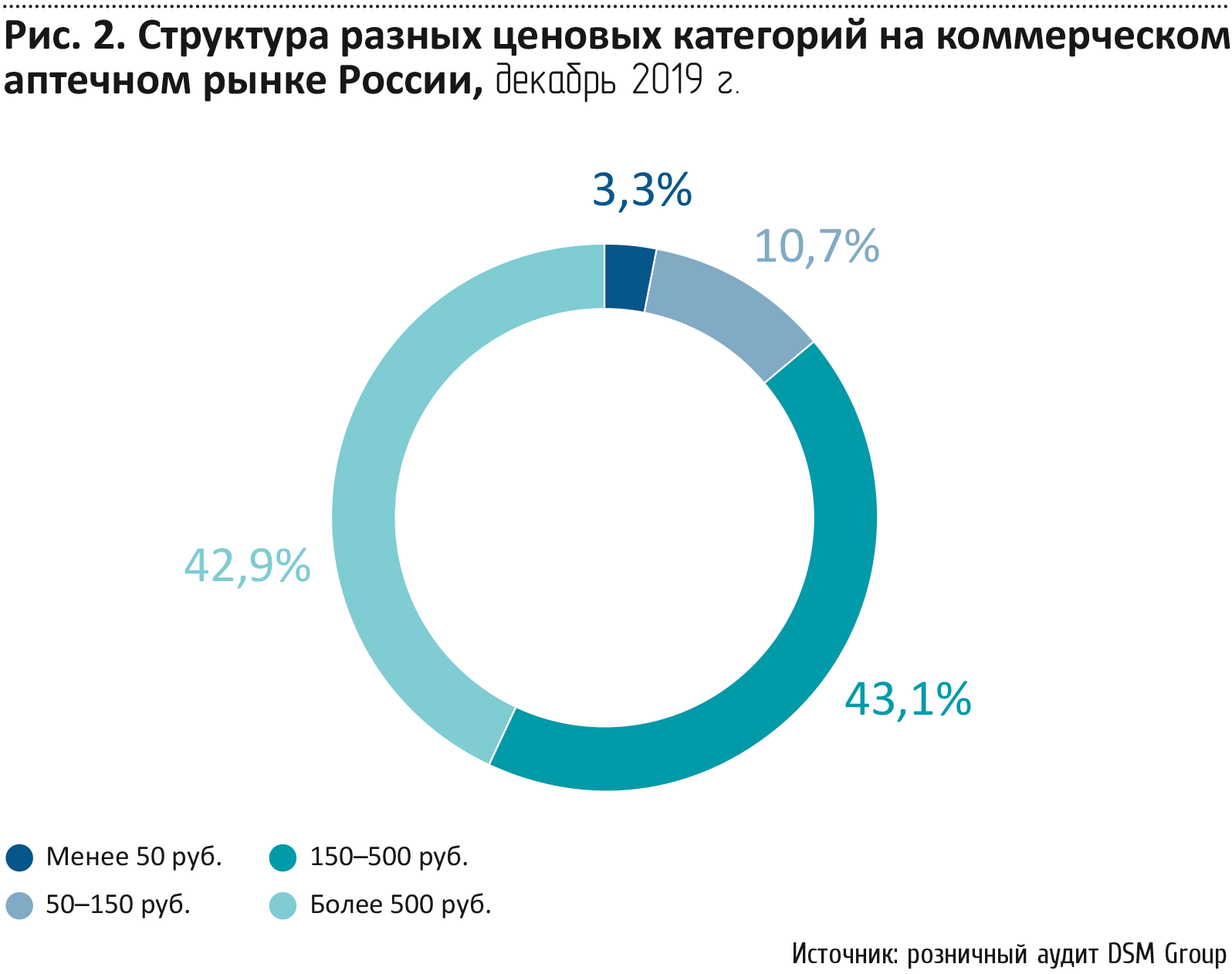

Анализ данных показывает, что в структуре коммерческого рынка лекарств в декабре 2019 года, как и в 2018 году, преобладают препараты из средней ценовой категории от 150 до 500 руб. Вес данного сегмента в декабре 2019 года относительно аналогичного месяца 2018 года сократился на 0,3% (п. п.) — до 43,1%. Средняя взвешенная цена составила 284,8 рубля (+1,2% к декабрю 2018 года).

Доля самых дешевых лекарств с ценой до 50 рублей уменьшилась на 1,0% и составила 3,3%. Средневзвешенная цена упаковки в декабре 2019 года равнялась 23,8 рублям (+5,8%).

Таким образом, в 2019 году падают практически все группы ценовых сегментов, за исключением дорогостоящих лекарств. Это говорит, по мнению экспертов, о дальнейшем расслоении населения. Те потребители, которые могут себе позволить дорогие препараты, продолжают их покупать. Те, кто ограничен в финансах, перестают приходить в аптеки даже за дешевыми лекарствами.

Что касается соотношения продаж рецептурных и безрецептурных (ОТС) препаратов, то по итогам декабря 2019 года рынок на 35,7% был представлен рецептурными препаратами и на 64,3% ОТС-средствами в упаковках, в стоимостном же выражении рынок оказался практически поделен пополам.

Соотношение продаж импортных и отечественных ЛП, согласно данным DSM-групп по итогам 2019 года, следующее. Доля российских препаратов выросла на 1,2% — до 31,6% в рублях и на 0,5% — до 61% в упаковках. Рост доли российских лекарств — уже устоявшийся тренд для рынка: с 2012 года этот показатель увеличился с 23,8% до 31,6%. В упаковках динамика менее заметна: за 7 лет всего на 2,4%.

Средняя стоимость упаковки отечественного препарата в рознице в 2019 году составила 103 рубля, что приблизительно в 3 раза ниже цены импортного — 349 рублей.

Причины стагнации рынка: не только кризис

Одна из главных причин вялого состояния рынка — падение покупательной способности, связанное со снижением доходов населения. По данным Росстата, по итогам 7 месяцев 2019 года реально располагаемые денежные доходы россиян упали на 1,3%. При этом происходит дальнейшее расслоение — увеличивается доля населения с более низкими доходами. За последние 4 года численность россиян с заработком ниже прожиточного минимума возросла с 11% до 13%. У людей нет возможности потреблять больше лекарств, а тем более покупать дорогие фармпрепараты. Около 36% граждан в начале 2019 года говорили о снижении потребительской доступности лекарств и медицинских услуг за последний год. Такая ситуация вынуждает либо экономить на лекарствах, либо выбирать: купить необходимые препараты или что-то другое (сведения представлены в ежемесячном мониторинге Института социального анализа и прогнозирования (ИНСАП) РАНХиГС за апрель 2019).

Традиционно к группе ключевых потребителей лекарств относятся пенсионеры. Средний уровень пенсии в стране лишь незначительно превышает прожиточный минимум, поэтому бюджет, на который этой группе граждан приходится приобретать лекарства, — минимальный.

Еще одна целевая аудитория фармпроизводителей — дети. Последние 3 года рождаемость в стране показывает отрицательную динамику. Как следствие, постепенно уменьшается пул потребителей лекарственных препаратов.

Основным драйвером сбыта ЛП является эпидемиологическая ситуация. По данным Росстата, общий уровень заболеваемости в стране последние 6 лет находится примерно на одном уровне — 113–114 млн человек в год. Таким образом, до начала 2020 года здесь не было оснований для дополнительного роста потребления лекарств, заключают эксперты. Что касается текущего года, то ситуация с короновирусом может стать существенным драйвером роста защитных и противовирусных препаратов.

В частности, традиционно существенный прирост фармацевтического рынка обеспечивали препараты от простуды и гриппа, но в последние годы и здесь нет заметной динамики, что во многом связано с активной вакцинацией населения. По данным Роспотребнадзора, в 2018 году вакциной против гриппа было привито 50 млн человек. В результате сезонный уровень заболеваемости снижается, поэтому нет заметного прироста продаж этой группы ЛП, очень важной для выручки аптек.

В Москве в сезон 2019 года было привито 6,5 млн жителей, что соответствует примерно 60% населения столицы. По данным группы компаний «Неофарм», отпуск из аптек противогриппозных препаратов и иммуномодуляторов снизился на четверть.

Рост рынка в денежном выражении осуществляется только за счет отечественных препаратов. Продажи импортных средств снижаются как в денежном выражении, так и в упаковках. По итогам 2019 года продажи импортных фармпроизводителей сильнее падают и в большей степени находятся в отрицательной зоне, чем продажи отечественных производителей.

Производители лекарственных препаратов на российском рынке

По состоянию на декабрь 2018 г. на аптечном рынке России присутствовало 948 фирм-производителей лекарственных препаратов (табл. 1).

Общая доля компаний, входящих в топ-10, в декабре 2019 года составила 32,9% от стоимостного объема продаж препаратов на всем коммерческом аптечном рынке, при этом в натуральном выражении она заметно ниже — 21,0%. Состав лидеров коммерческого рынка лекарств не изменился, перестановки произошли только внутри рейтинга.

Топ возглавила немецкая компания Bayer, продажи которой за год выросли на 16,7%. Доля производителя на рынке увеличилась с 4,2% до 4,6% в декабре 2019 года. Вторую позицию удерживает корпорация Sanofi, продемонстрировав при этом снижение объема реализации на 3,8%. Третью строчку заняла фирма Novartis (доля 3,7%), продажи которой выросли на 7,7%.

Bayer, Berlin-Chemie и GlaxoSmithKline продемонстрировали одни из наилучших результатов: за год их объемы реализации выросли на 16,7%, 13,2% и 12,8% соответственно. Отрицательной динамикой отметились три компании: Sanofi (-3,8%), Servier (-3,1%) и Gedeon Richter (-2,0%).

Из отечественных фармацевтических компаний в топ-10 вошла только одна — «Отисифарм» с долей 3,2% и положительным приростом в 12,1%.

Биологически активные добавки (БАДы)

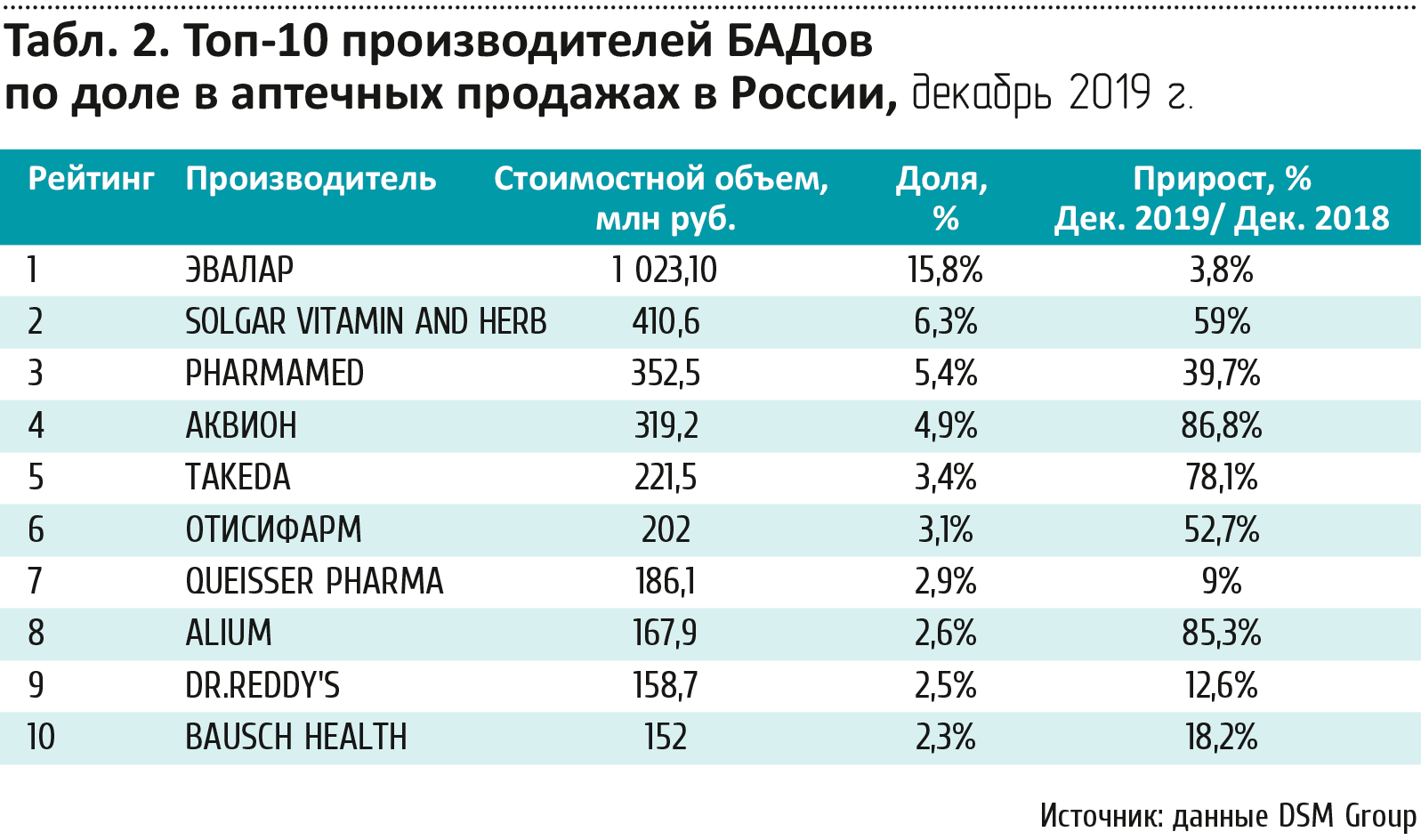

В декабре 2019 года, по данным DSM Group, аптечные учреждения России реализовали 2 075 брендов БАДов от 812 производителей.

По итогам 2019 года коммерческий рынок БАДов вырос в рублях на 18,7% относительно аналогичного периода 2018 года и составил 63,4 млрд рублей. Решающую роль в такой динамике сыграл ценовой фактор. В упаковках за этот же период рынок увеличился на 2,2% — до 323,7 млн шт.

В декабре 2019 года средняя стоимость упаковки БАД была равна 220,6 руб.

В декабре 2019 года рейтинг производителей на аптечном рынке БАД

заметно изменился по сравнению с аналогичным периодом прошлого

года. Продажи всех компаний первой «десятки» продемонстрировали

заметный прирост объема.

Компания «Эвалар» с долей 15,8% в

рублях традиционно расположилась на первой строчке рейтинга (объем

продаж вырос на 3,8%). Положительную динамику российской

корпорации обеспечили: линейка средств нового поколения с эффектом

омоложения организма изнутри Anti-Age (+80,2%), травяные чаи

«Эвалар Био» (+36,4%) и седативное средство «Формула Спокойствия»

(+31,2%).

Второе место занимает американский производитель Solgar Vitamin

And Herb (доля на рынке 6,3%), прирост за год составил 59%. У

компании всего один бренд — Solgar, который включает целую линейку

биологических добавок с широким спектром действия. В декабре 2019

года продажи десяти основных торговых наименований компании

выросли, особенно отметились позиции, рекомендуемые в качестве

дополнительного источника железа — «Solgar Джентл Айрон

Легкодоступное Железо» (+148,1%) и витамина D — «Solgar Витамин

D3» (+123,0%).

Третье место у канадской компании PharmaMed (доля на рынке 5,4%) с

основным продуктом — добавкой «Бак-Сет» (+64,4%) для поддержания и

восстановления нормальной микрофлоры кишечника. Продажи шести из

девяти брендов корпорации выросли. Наибольший прирост, помимо

лидера, у добавки «Фитомуцил» (+89,0%) и поливитаминов для мужчин

«Мен'с Формула» (+40,9%). При этом реализация линейки витаминных

комплексов, минералов и других питательных веществ для улучшения

самочувствия и укрепления здоровья «Лайф Формула» упала на 51,7%.

Государственное влияние на фармрынок России

Отечественный фармрынок — один из самых, если не самый зарегулированный сегмент потребительской торговли. Поэтому законодательные инициативы и решения регуляторов оказывают на него зачастую более заметное влияние, чем естественные рыночные отношения и общемировые тренды. Рассмотрим главные из этих инициатив.

В прошедшем году окончательно был закрыт вопрос о продаже

лекарственных препаратов в супермаркетах и других розничных

магазинах. Инициатива обсуждалась несколько лет, но в итоге было

принято решение не давать ей зеленый свет из-за неизбежных

сложностей, связанных с контролем качества и возможностью

консультирования покупателей. Как и раньше, исключительное право

на торговлю лекарствами остается за аптеками.

Последствием этого решения стало то, что торговые сети,

рассчитывавшие на введение закона, стали размещать на своих

площадях больше аптечных пунктов и киосков — так, например,

«Азбука вкуса» начала сотрудничество с MarathonPharma и сетью

«Доктор Столетов».

С 1 января 2020 вступил в полную силу закон об обязательной

маркировке лекарственных препаратов, призванный усилить контроль

качества находящейся на рынке фармакологической продукции.

Производители обязаны наносить на упаковки сложную

криптомаркировку, теоретически исключающую возможность появления

контрафакта.

Другим важным государственным решением последнего времени стало

снижение цен на жизненно необходимые и важнейшие лекарственные

препараты (ЖНВЛП). В течение 2020 года все лекарства этой

категории должны пройти обязательную перерегистрацию предельных

отпускных цен.

В ближайшее время в ряде регионов России должен стартовать

пилотный проект по лекарственному страхованию, при котором

государство будет компенсировать покупку медикаментов. Проект был

анонсирован в конце прошлого года вице-премьером по социальным

вопросам Т. Голиковой. Предполагается, что мера распространится

только на препараты, выписанные врачом. В аптеке пациент сможет

получить их бесплатно, после чего государство компенсирует

организации стоимость медикаментов (сейчас лекарства выдают

бесплатно только различным категориям льготников: например, детям

до трех лет, больным некоторыми заболеваниями и инвалидам).

Ожидаемым

являлся и финальный закон об отмене единого налога на вмененный

доход (ЕНВД), но в связи со сдвигом сроков по обороту

маркированных товаров (это касается лекарственных средств) пока

финального решения от регулятора нет. Скорее всего, переход с

данного режима налогообложения произойдет с 1 июля 2020 года,

когда закон об обороте маркированных средств вступит в силу.

Соответственно, аптекам нужно подготовиться уже сейчас: подать на

два режима налогообложения и быть готовым перейти с одного на

другой.

Тянущийся уже несколько лет процесс принятия закона о разрешении интернет-торговли лекарствами — также среди самых злободневных в отрасли. О нем ниже.

Многие из этих инициатив означают дополнительные расходы для производителей либо снижение потенциальной выручки. С другой стороны, вводимые законы могут способствовать упорядочиванию ситуации на рынке, обеспечить физическую и экономическую доступность лекарств для населения и увеличить соответствие препаратов утвержденным стандартам.

В случае последовательной и продуманной реализации законодательных инициатив с учетом интересов всех сторон фармрынок может укрепиться.

Стратегии «Фарма 2020» и «Фарма 2030»

Согласно стратегии «Фарма 2020», к 1 января 2020 года доля

отечественных фармпрепаратов на российском рынке должна составлять

90%. По итогам первого полугодия 2019 года, в рамках госпрограммы

отечественных фармпрепаратов закуплено лишь 30% в денежном

выражении и около 70% в упаковках.

При этом государством

закупается свыше 2000 МНН (международным непатентованных

наименований), из которых 865 не имеют отечественных аналогов, и

на эти 865 МНН приходится 43% общих расходов денежных средств.

Одним из путей повышения доли препаратов, произведенных в России, является локализация, которая стартовала в 2012 году. По данным DSM Group, по итогам первого полугодия 2019 года доля локализованных препаратов составила 67% в деньгах и 74% в упаковках. До поставленной цели еще далеко, и намеченных показателей достичь не удается, отмечают эксперты.

В настоящий момент ведется работа над стратегией «Фарма 2030»,

которая разовьет и расширит основные идеи, заложенные в предыдущий

документ.

Главными моментами новой стратегии станут рост и

усиление внутреннего производства лекарственных препаратов,

научное-технологическое и социально-ориентированное развитие

отрасли, увеличение продолжительности жизни населения.

«Фарма 2030» подразумевает внедрение новейших технологий в

производство ключевых препаратов, интеграцию автоматизированных

систем, а также увеличение взаимодействия между производственной,

научной и образовательной структурами.

Основной курс также взят на увеличение объемов внутреннего

производства сырья и материалов обеспечения отечественной

лекарственной промышленности достаточными их количествами. Более

того, объемы производства должны вырасти до величин, которые

позволят наладить активный экспорт на мировой рынок и увеличить

его в четыре раза по сравнению с 2017 годом.

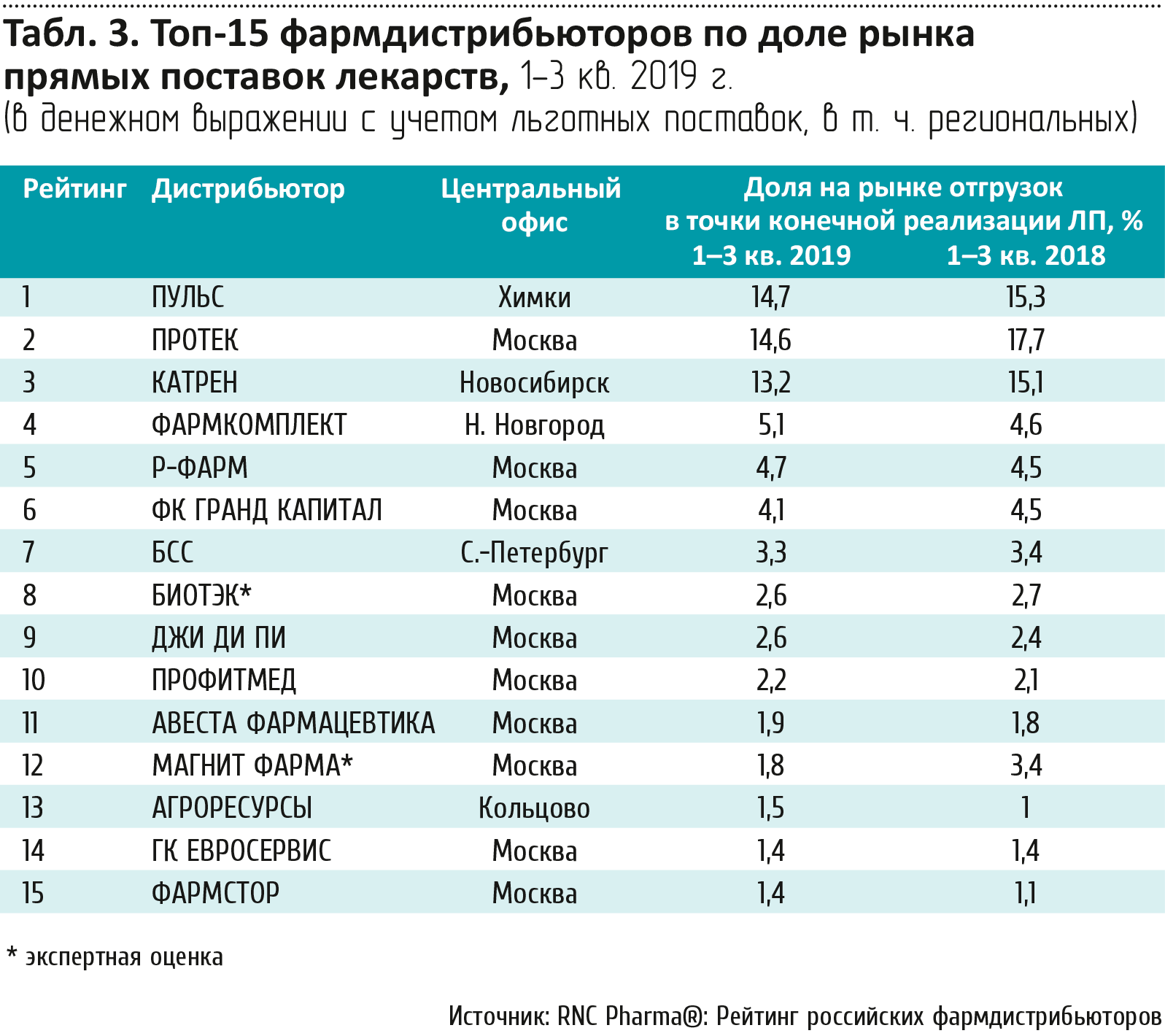

Фармдистрибьюторы: рейтинг оптовиков

Ситуация для российских фармдистрибьюторов складывается по-разному, при этом доли компаний из первой тройки оптовиков синхронно падают. Такая тенденция позволяет говорить о глобальной деконцентрации в оптовой торговле. И здесь, помимо перекосов в развитии рынка, объективно сказалась стратегия оптимизации пула клиентов.

Рейтинг крупнейших российских фармдистрибьюторов на основании данных компании RNC Pharma приведен в табл. 3.

Как видим, более 40% оптового рынка принадлежит первым трем игрокам-дистрибьюторам; это «Пульс» (14,7% по данным за первые 3 квартала 2019 года), «Протек» (14,6%) и «Катрен» (13,2%). Доли других участников-оптовиков существенно ниже показателей этой тройки.

Аптечные сети: много не всегда лучше

По количеству аптек Россия занимает третье место в мире.

Однако если европейские страны идут по пути демонополизации рынка, в России складывается обратная ситуация. Доля 20 самых крупных аптечных сетей уже составляет почти половину (42%) от всей отрасли. Причем в некоторых регионах всего три аптечные сети контролируют до 90% рынка. Из-за того, что небольшим локальным сетям трудно конкурировать с гигантами, они вынуждены объединяться в маркетинговые ассоциации, ибо одиночная аптека конкуренцию не выдерживает.

Процесс монополизации аптечного рынка напрямую отражается на ценообразовании и приоритетной продаже «нужных» препаратов и так называемых собственных торговых марок (СТМ), которые аптеки активно развивают в поисках дополнительной доходности. СТМ зачастую производятся специально для конкретной сети по принципу минимальной цены закупки для обеспечения максимальной наценки, за счет чего аптека получает дополнительный доход.

Эксперты отмечают, что работники российских аптек крайне негативно относятся к маркетинговым сборам производителей лекарств. Об этом пишет газета «Коммерсантъ» со ссылкой на данные опроса компании RNC Pharma и сервиса «Доктор на работе» (В исследовании приняли участие 244 сотрудника аптек из 70 регионов России).

Большинство фармацевтов и провизоров — 72% — отрицательно относятся к бонусам, которые получают сети от производителей. Они пожаловались, что из-за этих выплат им приходится навязывать потребителям ненужные препараты. По результатам исследования, 22% респондентов считают договоры между аптеками и производителями «неизбежным злом». А почти треть опрошенных — 32% — отметили, что маркетинговые акции отвлекают от работы. 18% — всегда рекомендуют покупателям только то, что считают нужным, несмотря на эти соглашения. И только 6% признают пользу маркетинговых договоров, отмечая, что они приносят аптеке и сотрудникам дополнительный доход.

Депутаты Госдумы хотят ограничить маркетинговые вознаграждения до 5%. Соответствующий законопроект был внесен в Госдуму в начале марта 2020 г. Хотя аптечные сети могут найти способ обойти эти ограничения, опасаются аналитики.

В сложившейся ситуации российские фармацевтические производства вынуждены оплачивать постоянно растущие суммы за присутствие на полках. Если их роль будет сведена к обслуживанию заказов аптечных сетей, то производство инновационных препаратов сократится до минимума. Чтобы этого не допустить, необходимо создание благоприятных условий для развития цивилизованного рынка и ограничение монополизации аптечных сетей. Иначе реального импортозамещения на коммерческом рынке не произойдет.

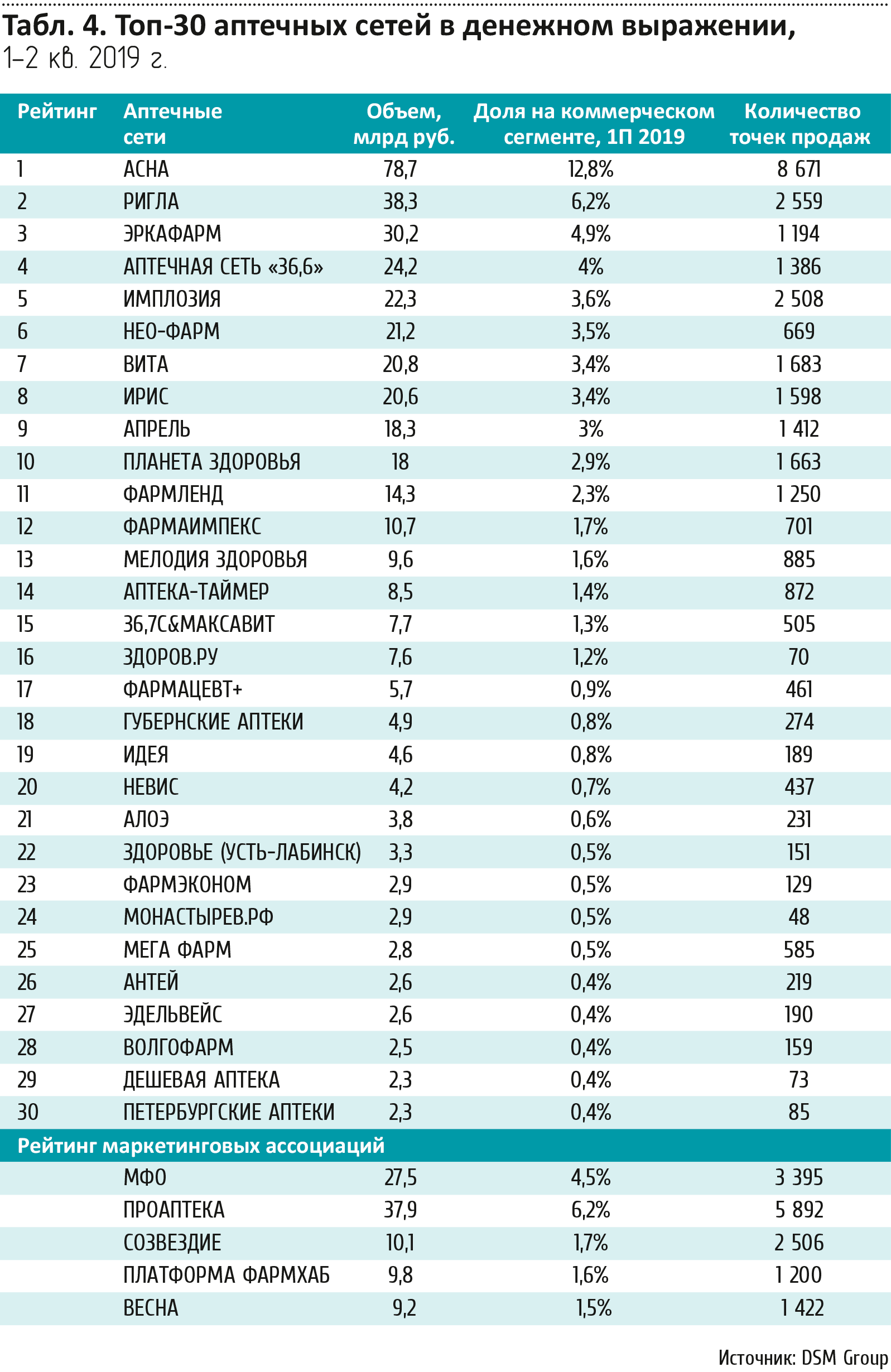

Рейтинг аптечных сетей

Как отмечают аналитики DSM Group, оборот топ-30 аптечных сетей за январь — июнь 2019 года составил 399 млрд руб., что соответствует доле рынка 65%. В итоге совокупно эти компании приросли на 10%, что заметно выше темпов роста всего рынка. Но если раньше сети, участвующие в рейтинге, в основном показывали положительную динамику, то в первом полугодии 2019 у 10 игроков зафиксировано падение продаж.

Потребительский аспект

Заболеваемость населения и обращение к врачам

Первичными причинами покупки лекарственных средств и БАДов населением служат заболевания — их лечение и профилактика, а также укрепление здоровья.

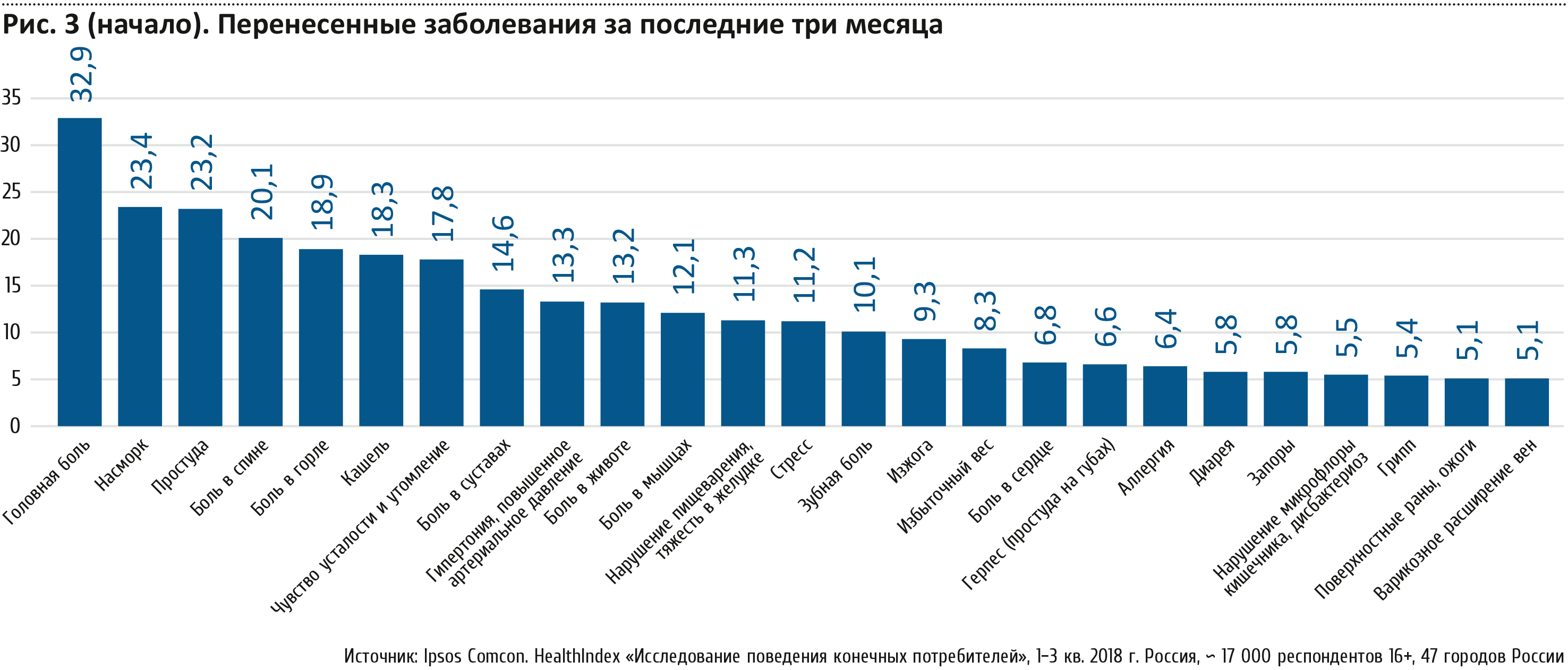

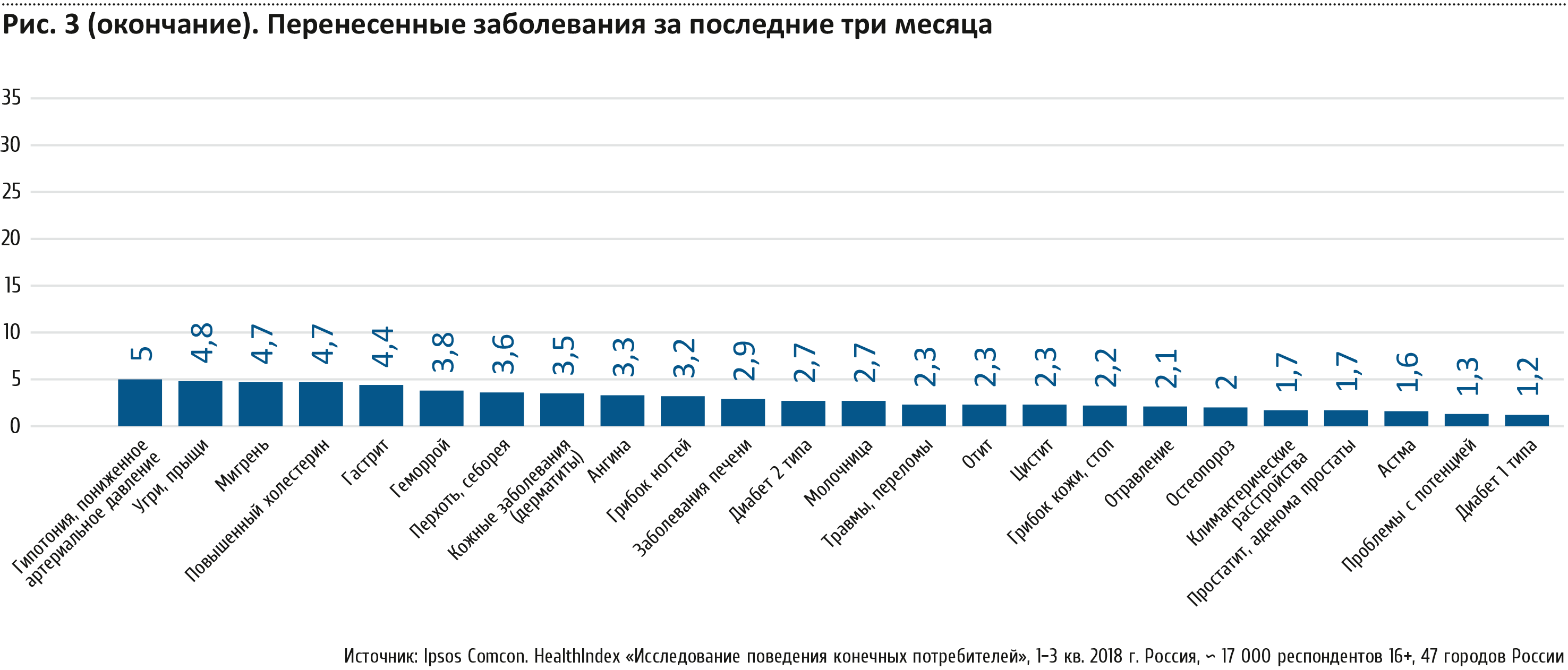

Рассмотрим статистику по заболеваемости населения. Согласно данным исследования HealthIndex «Исследование поведения конечных потребителей» компании Ipsos Comcon, за первые три квартала 2019 года в «рейтинге заболеваемости» среди населения России 16+ лидирующие позиции, как и год назад, занимает головная боль (рис. 3).

Более всего распространены сезонные заболевания и эпизодические проявления тех или иных симптомов: головная боль, насморк, кашель, простуда. Среди хронических заболеваний наибольшую долю занимают гипертония, нарушения пищеварения и заболевания опорно-двигательной системы.

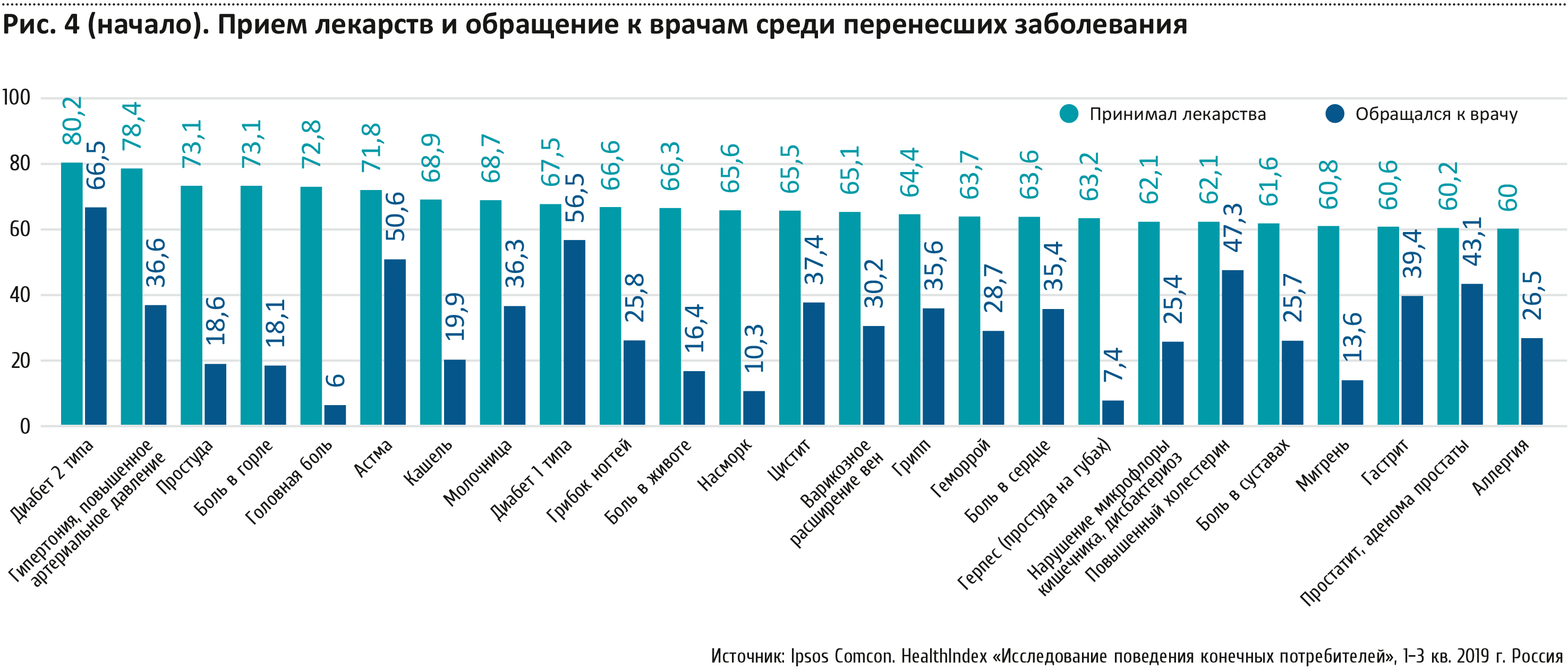

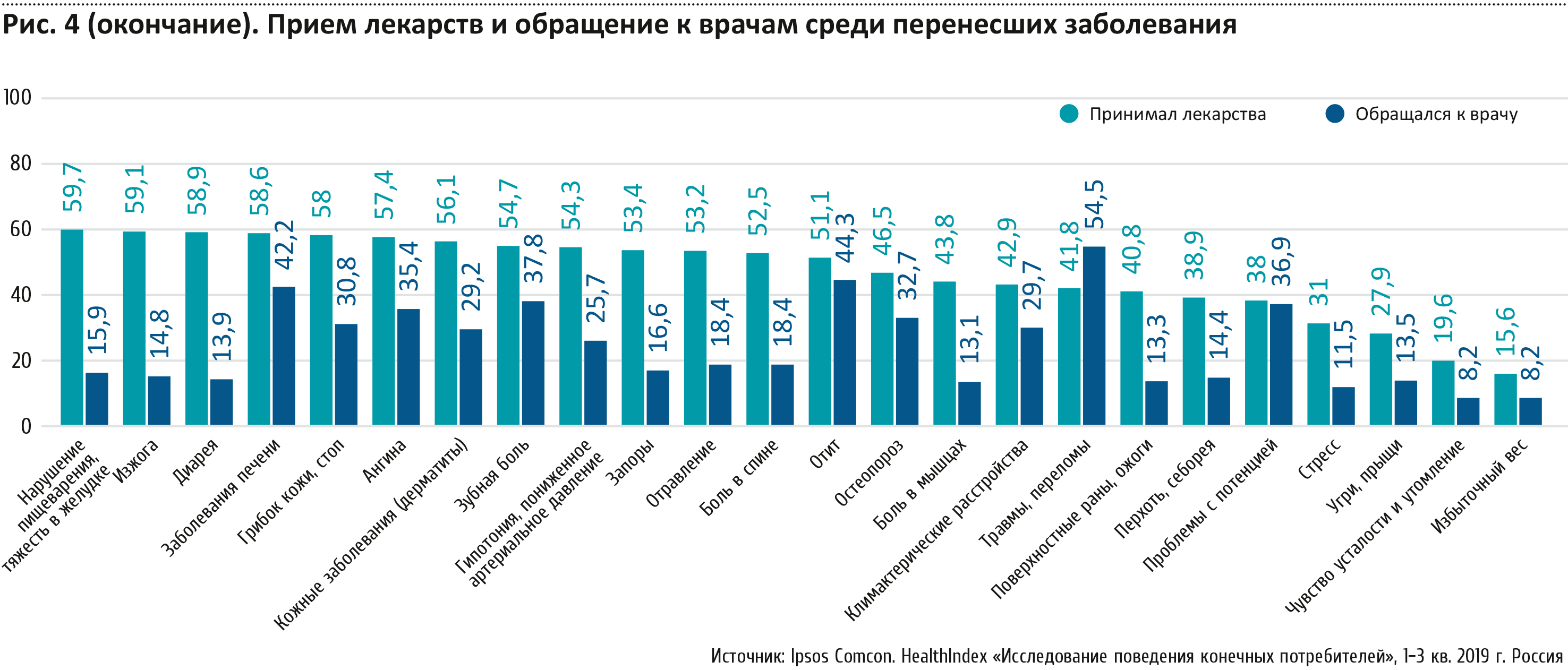

Идти к врачу или просто принять препарат без получения рекомендации — пациенты решают этот вопрос по-разному. Данные, характеризующие поведение перенесших различные заболевания, представлены на рис. 4.

Наибольшая доля принимающих лекарства характерна для тех, кто страдает от снижающих качество жизни хронических заболеваний (диабет, астма, гипертония и т. д.) и острых состояний, как, например, простуда, ангина, переломы, травмы.

Существенно меньше доля отметивших прием лекарственных препаратов среди тех, кто перенес симптомы, которые не требуют строгой медикаментозной терапии либо не воспринимаются населением как серьезные (чувство усталости, избыточный вес, поверхностные раны и др.).

Наиболее высокая доля обращений к врачам наблюдается по таким заболеваниям, как диабет, астма, болезни печени, мочеполовой системы, а также при травмах и стоматологических заболеваниях. В целом можно сказать, что людей в большей степени беспокоит то, что имеет симптоматику «здесь и сейчас», а не скрытые заболевания.

Дополнительные факторы влияния

Основываясь на данных панели домашних хозяйств, исследовательский холдинг «Ромир» выделил несколько важных факторов, которые оказывали влияние на аптечные покупки россиян. Также в рамках этого исследования были получены ответы на ряд вопросов о состоянии здоровья респондентов.

Было зафиксировано пять основных явлений, которые в 2019 году оказывали влияние на жизнь потребителя:

- Убыстрение жизни

- Технологизация

- Стирание возрастных границ

- Увеличение стрессогенности

- Фокусировка на здоровом образе жизни

Все это сказывается на особенностях покупательского поведения.

Количество дел, выполняемых человеком, неуклонно растет. Это увеличивает стрессогенность и ускоряет темп жизни. Современный потребительский рынок предлагает огромное количество товаров и услуг, отвечающих этому явлению, но их использование только закрепляет высокий темп жизни, в конечном счете одновременно повышая уровень стресса.

Стрессогенность обстановки с каждым годом набирает обороты: постоянный шум, большие нагрузки, проблемы со сном, тревожность, невозможность расслабиться, масса информации — все это причина бесконечного беспокойства. Как следствие, на заметные позиции стали выходить такие недуги, как, например, мигрень и бессонница, на которые 20 лет назад массовых жалоб не было.

В 2019 году компания Ромир провела исследование на базе панели домашних хозяйств, направленное на изучение темы тревожности и стресса. В рамках опроса более 7000 человек, 95% респондентов ответили, что испытывали стресс. 40% в возрасте от 26 до 45 лет заявляют, что находятся в состоянии стресса постоянно.

Примечательно, что люди старшего возраста (50+ лет) в меньшей степени подвержены стрессу: лишь 18% респондентов данной группы признали это.

Самооценка здоровья и ЗОЖ

Опрос «Ромир» в 2019 году был посвящен самооценке здоровья и показал следующее.

Для 63% респондентов их состояние здоровья практически не

изменилось. Для 20% людей состояние ухудшилось, а для 17% в

среднем улучшилось.

Также респондентов просили оценить по 10-балльной шкале, насколько

они удовлетворены своим самочувствием. Из результатов следует, что

всего 5% людей в полной мере довольны своим здоровьем.

Исследование показало, что это люди от 36 до 39 лет, состоящие в

браке, без детей и работают полный рабочий день.

Один из ключевых трендов 2019 — фокус на ЗОЖ: заметная группа населения при опросах заявляет о следовании данному тренду. Однако данные панели «Ромир» (позволяющей наблюдать за покупательским поведением при помощи анализа чеков) говорят, что заявившие о своей приверженности ЗОЖ респонденты в действительности не сильно придерживаются здорового питания. 85% не отказываются от употребления продуктов с высоким содержанием холестерина, 87% не ограничивают себя в сладком. Газированных напитков и условно «вредной» пищи они потребляют даже больше тех людей, которые говорят, что к ЗОЖу не имеют никакого отношения.

Покупка лекарств: общая статистика

Согласно данным компании Ipsos, число покупателей лекарств устойчиво растет в течение последних пяти лет. В 2019 году среди населения 16+ доля тех, кто приобретал лекарства хотя бы раз за последние 3 месяца, достигла 60,5% (данные по итогам первых трех кварталов).

По данным потребительской панели GfK, в 2019 году (здесь и далее — за период с декабря 2018 года по ноябрь 2019 года) российские домохозяйства потратили в среднем 17, 6 тыс. рублей на покупку фармпрепаратов и фармаксессуаров (бинты, градусники, тесты и т. п.). Это на 1462 рубля больше, чем в предшествующем году; затраты выросли на 9%. Средняя частота покупок составила 31 раз в год (раз в 10–12 дней), а средний чек 576 рублей.

Санкт-Петербург отличается самыми высокими затратами на фармацевтику. В 2019 году этот показатель составил 23,2 тыс. рублей, что на четверть (27%) выше среднего по стране. Тем не менее наибольший средний чек на фармпрепараты остается в Москве: каждое посещение аптеки обходится московским домохозяйствам примерно в 758 рублей.

Самыми быстрыми темпами увеличивались расходы на фарму на Урале: здесь по сравнению с 2018 годом траты выросли на 16%.

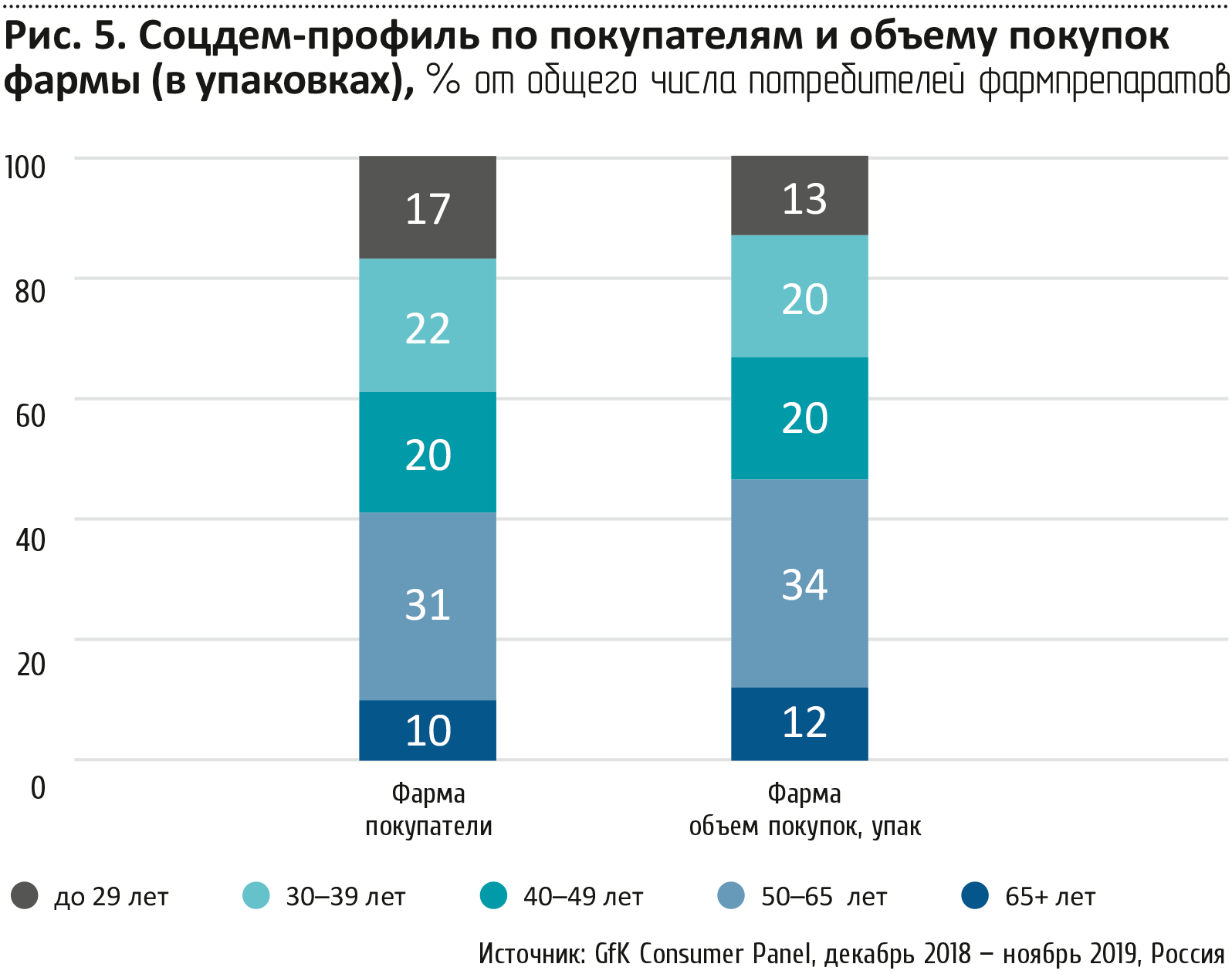

Исследования GfK Consumer Panel показывают, что покупатели в возрасте 50–65 лет составляют 34% от общего числа потребителей фармы. Остальные возрастные группы распределены достаточно равномерно (рис. 5)

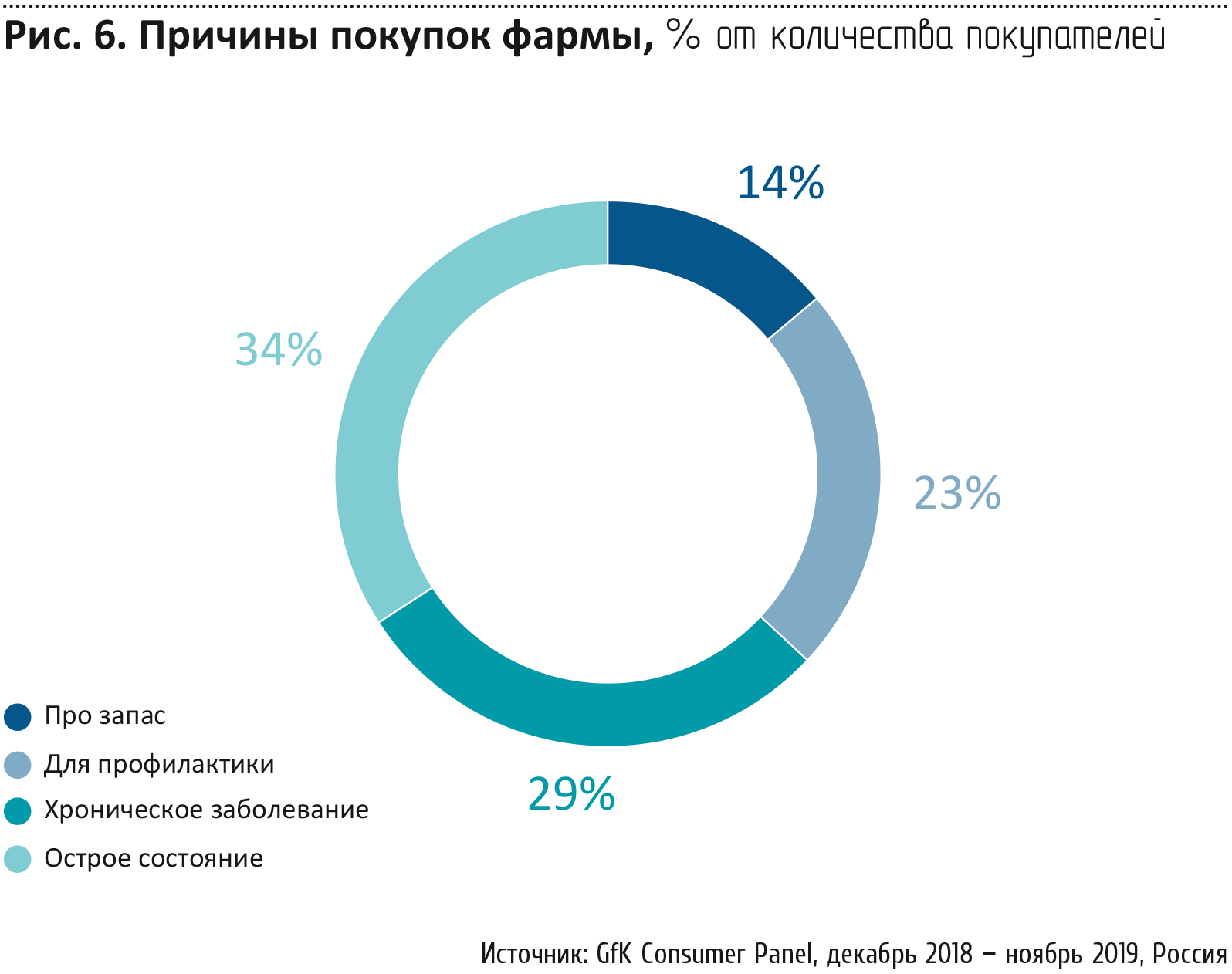

Причины и драйверы покупки лекарственных средств

Основные причины покупки лекарственных средств среди населения —

острое состояние (34% объема потребления) и хроническое

заболевание (29% объема). Для профилактики покупали 23% объема

фармпрепаратов, а про запас 14% объема (рис. 6).

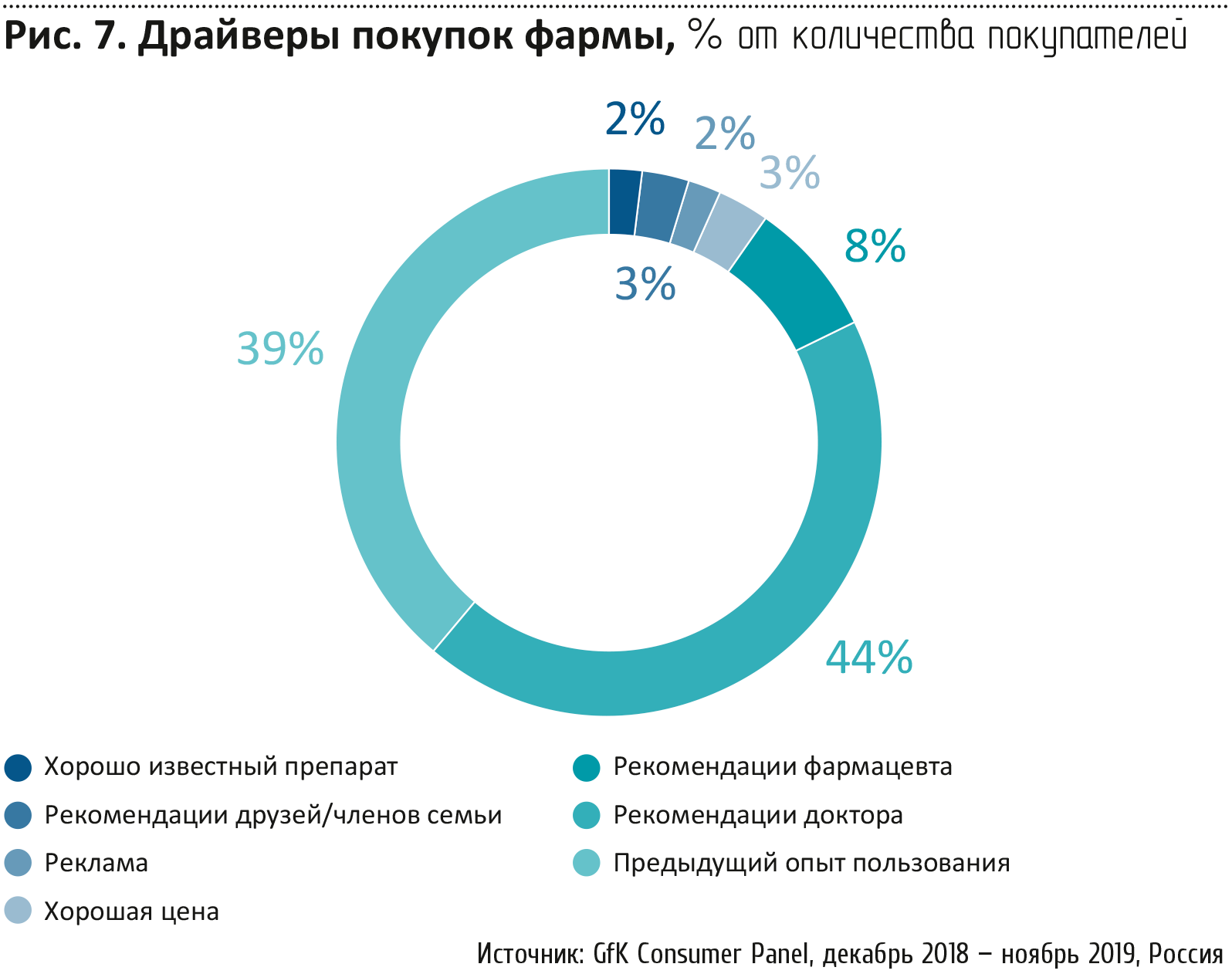

Главными

драйверами покупки лекарств являются рекомендации врача (44%

объема) и опыт предыдущего использования лекарства (39% объема)

(рис.7).

Покупка лекарств по группам препаратов

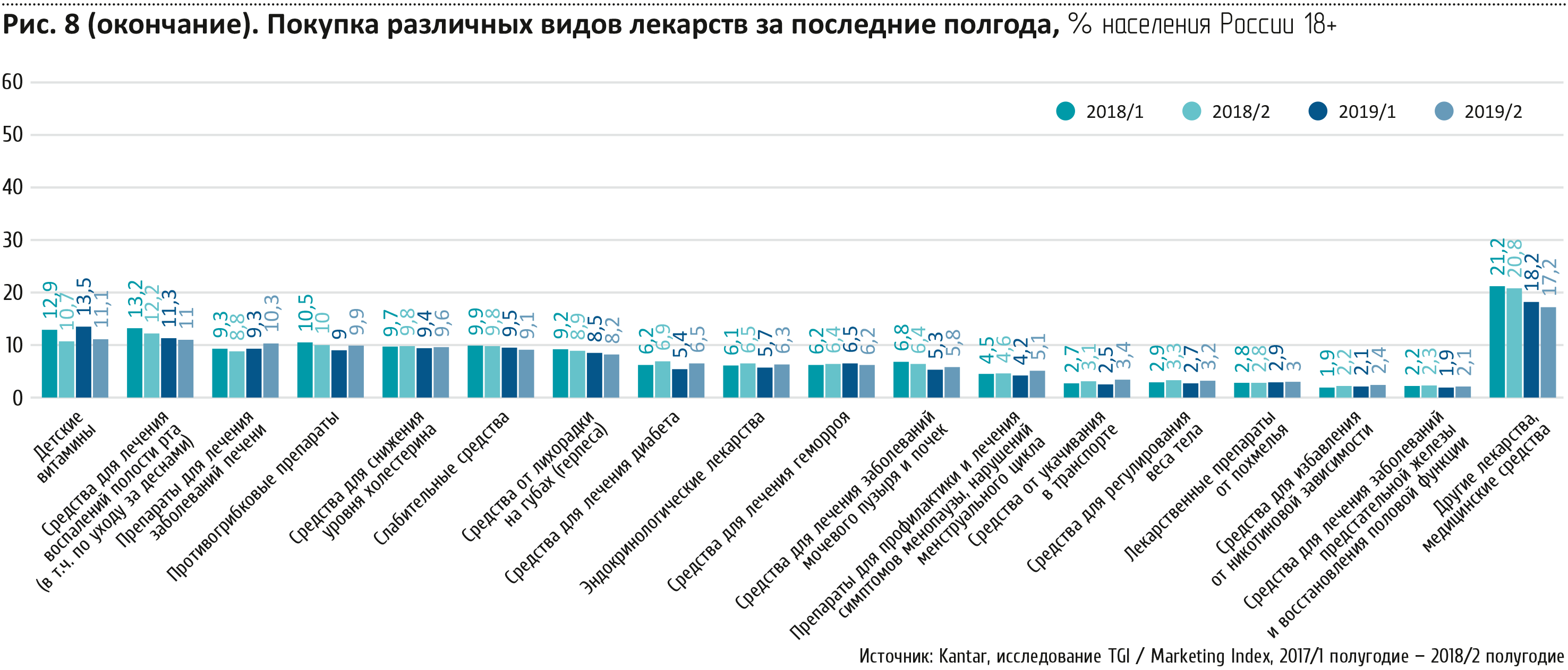

Распределение различных видов лекарств по долям покупки взрослым населением России 18+ показано на рис. 8 (на основании данных Kantar, исследования TGI / Marketing Index, 2018/1 полугодие — 2019/2 полугодие).

Наиболее востребованными являются болеутоляющие и жаропонижающие препараты — их хотя бы раз за полгода покупали более половины взрослого населения России. На втором и третьем местах — препараты от кашля и боли в горле и средства от насморка. Основным драйвером покупки трех топ-групп являются сезонные простудные заболевания.

Рассматривая динамику покупок различных типов ЛП за последние два года, можно отметить тенденцию к некоторому снижению покупок заметного числа препаратов. Относительно стабильно потребление средств от желудочно-кишечных заболеваний, от мышечной и суставной боли, а также противоаллергенных препаратов.

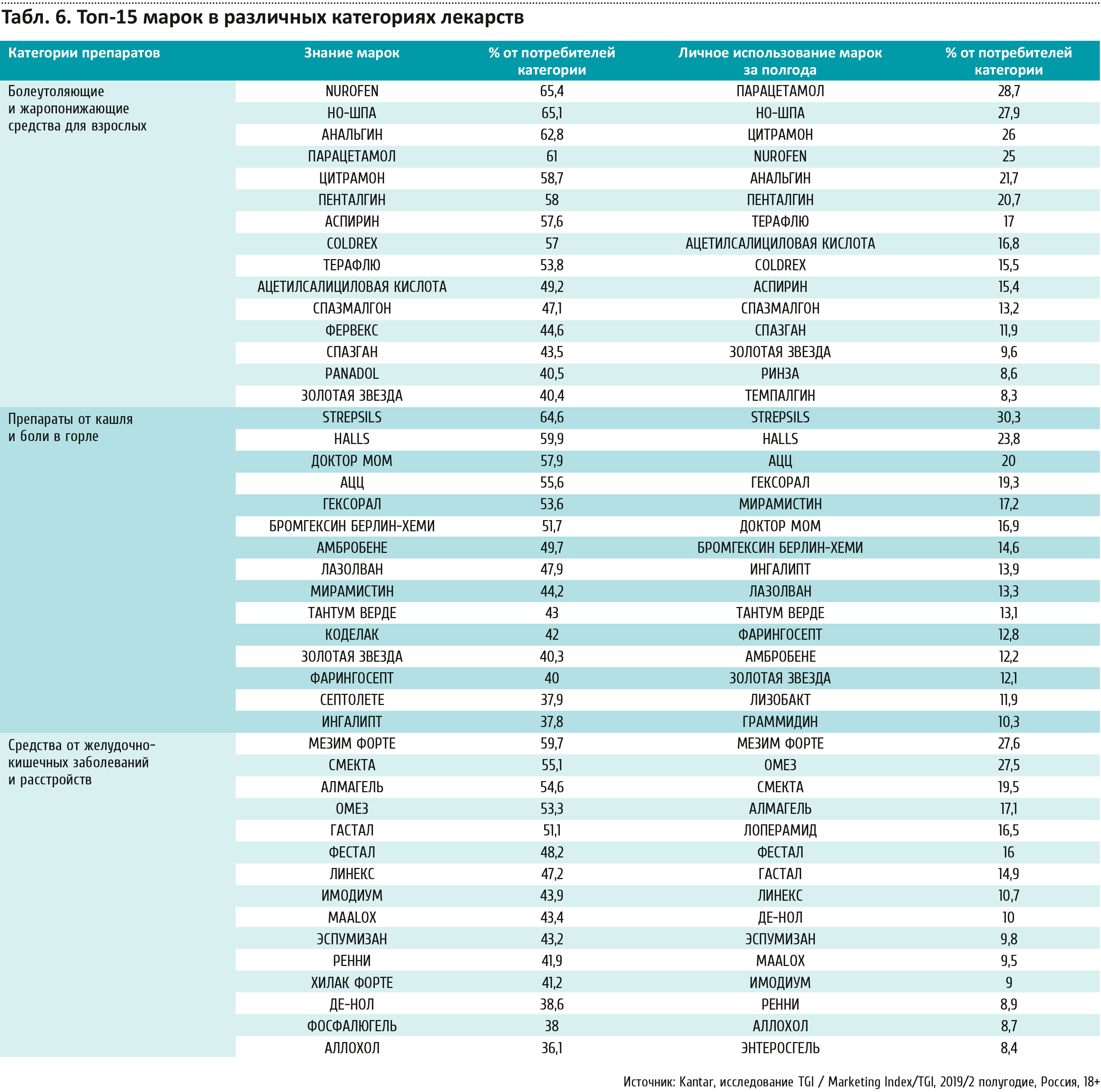

Знание и потребление популярных марок в топ-категориях лекарств

Знание и потребление марок лекарственных препаратов имеет свои особенности в каждой категории, обусловленные их маркетинговой и коммуникационной активностью. Приведем показатели знания и потребления для топ-15 марок в наиболее потребляемых и конкурентных категориях: «Болеутоляющие и жаропонижающие средства», «Препараты от кашля и боли в горле» и «Средства от желудочно-кишечных заболеваний и расстройств».

Покупки лекарств в аптечных сетях (Москва и Санкт-Петербург)

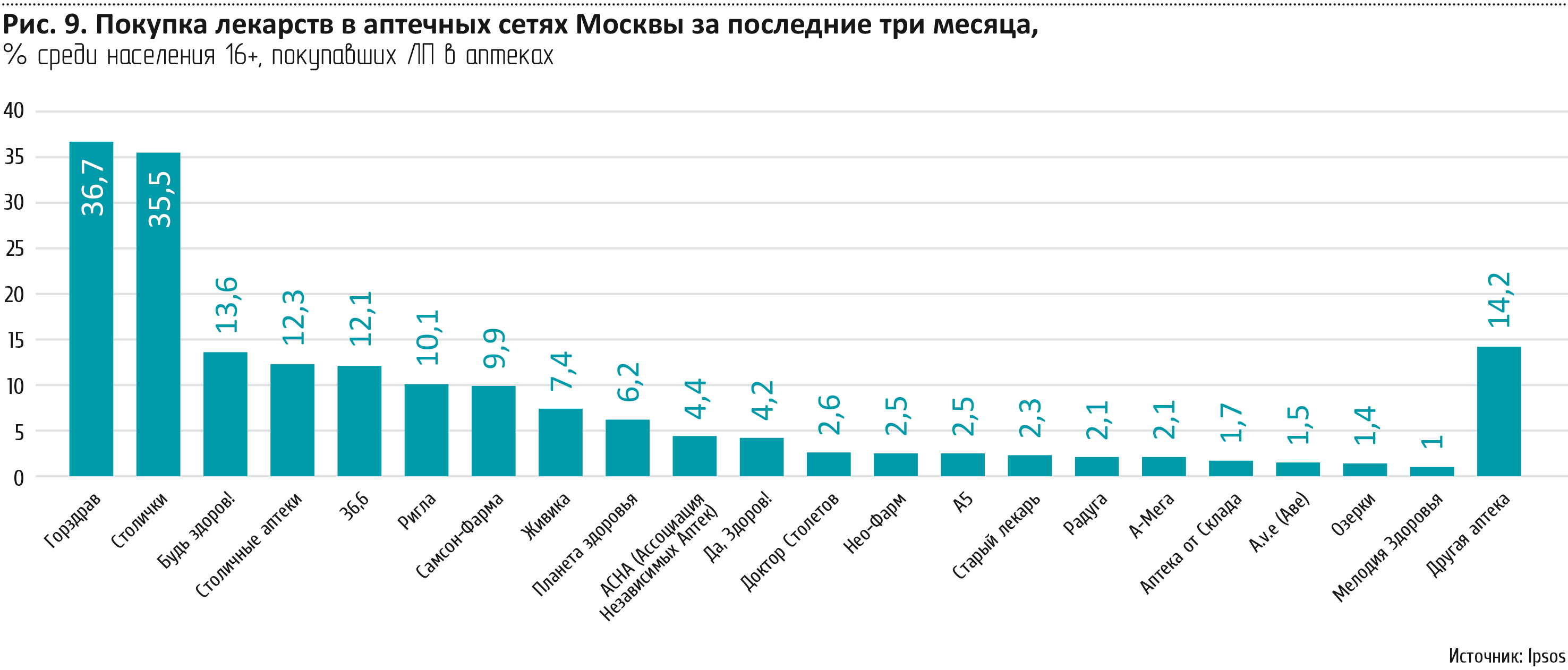

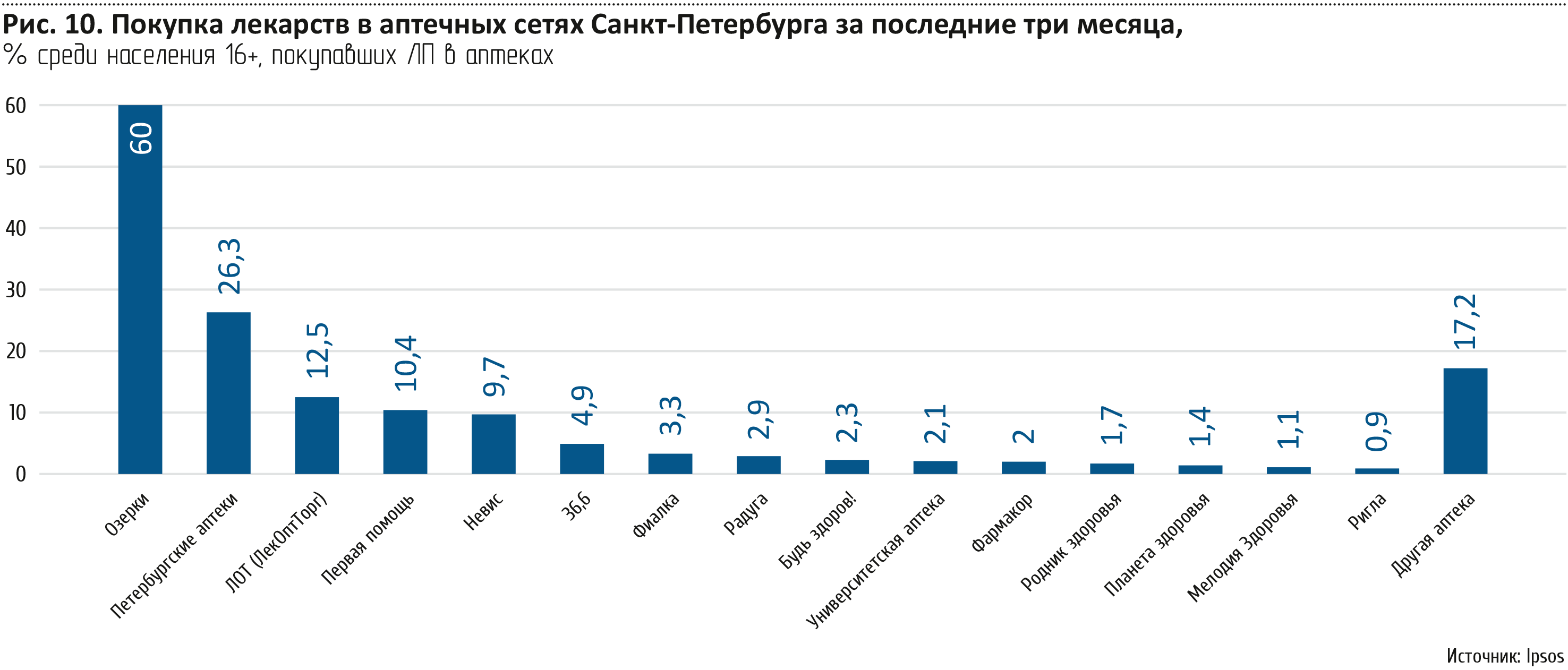

В обеих столицах функционируют как федеральные, так и локальные аптечные сети. В Москве представленность аптечных сетей заметно выше. Показатели популярности аптек на основании данных Ipsos, полученных в первых трех кварталах 2019 года, иллюстрируют рис. 19, 20.

В обоих городах есть ярко выраженные лидеры по популярности. В Москве это сети «Горздрав» (36,7% среди совершавших покупки в аптеках) и «Столички» (35,5%), в Санкт-Петербурге — «Озерки» (60,0%) и «Петербургские аптеки» (26,3%). Показатели покупок в других аптеках существенно ниже.

Онлайн-торговля: ждать ли прорыва в 2020

История вопроса

Разработанный Минздравом законопроект о продаже лекарственных препаратов через интернет был внесен еще в октябре 2017 года. Госдума приняла его в первом чтении в декабре того же года. Предполагалось, что закон о дистанционной продаже лекарств вступит в силу с 1 января 2018 года. Его первоначальная версия предусматривала легализацию онлайн-продаж только безрецептурных препаратов. Однако рассмотрение документа во втором чтении «зависло» из-за разногласий между законодателями, представителями фармацевтической розницы и онлайн-торговли. Организовать обсуждение законопроекта просила Ассоциация компаний интернет-торговли: в октябре 2018 года АКИТ обратилась в комитет по экономической политике Госдумы. Ускорить принятие законопроекта об онлайн-продаже лекарств призвал депутатов в феврале 2019 и Владимир Путин. Глава государства подчеркнул, что Минздрав «с некоторой осторожностью подходит к распространению безрецептурных препаратов», но продажа в интернете не только безрецептурных, но и рецептурных препаратов — «то, куда нам нужно двигаться». Однако по прошествии года закон все еще находится в стенах Госдумы. Будет ли принят документ в весеннюю сессию 2020 года, оставалось неясным, поскольку по многим пунктам не удавалось достичь консенсуса

Официальное разрешение на дистанционную розничную продажу безрецептурных лекарств, согласно последнему проекту закона, вводится с 1 июля 2020 года. Также поправки ко второму чтению предусматривают разрешение 1 января 2022 года продажи препаратов, отпускаемых по рецепту, за исключением наркотических и психотропных препаратов, а также спиртосодержащих с долей этилового спирта свыше 25%.

Однако вопрос о том, насколько работоспособным окажется закон, остается открытым. Главными камнями преткновения являются доставка препаратов и консультация с провизором. До сих пор нет консолидированного мнения о том, кто должен доставлять лекарства: курьер или фармацевт. Представители фармацевтической розницы доказывают, что они готовы к тому, чтобы обеспечить сопровождение пациента от момента заказа до момента получения препарата. Однако с ними не согласны представители компаний интернет-торговли: требование использовать провизоров и фармацевтов в качестве курьеров, что звучало в ряде предложений при обсуждении закона, они считают завышенным и нереализуемым на практике.

Фактическое положение

В связи с распространением короновируса, в марте 2020 президент

В.В. Путин подписал указ о разрешении дистанционной продажи

безрецептурных препаратов. До этого момента онлайн-продажа

лекарств в России была официально запрещена, и сайтам с

информацией о торговле этими товарами грозила блокировка. В

частности, в 2018 году под блокировку за это нарушение едва не

попал Ozon.ru, начавший предлагать на своем сайте лекарства,

которые можно было оплатить онлайн и получить с доставкой на дом

курьером (в рамках «тестирования онлайн-спроса на ЛП перед тем,

как их продажа будет разрешена законодательно»). В ноябре 2018

года Росздравнадзор вынес онлайн-ритейлеру предостережение, однако

московская прокуратура, которая проверяла Ozon.ru из-за продажи

лекарств в интернете, оснований для блокировки не нашла.

Естественно, что в условиях правового вакуума процветает

«серая» интернет-торговля, и даже сегодня, как показывают

соцопросы, несмотря на все запреты, желающие могут получить с

доставкой на дом из аптеки лекарственные средства, в том числе

даже и рецептурные.

«Сегодня действуют порядка 800 сайтов, которые предлагают купить на территории РФ лекарственные препараты. Пока у нас этот вопрос не урегулирован, зарубежные производители и аптеки предлагают межконтинентальный сервис», — сообщает исполнительный директор Ассоциации аптечных учреждений «СоюзФарма» Дмитрий Целоусов.

Популярность e-commerce для покупки фармпрепаратов среди потребителей набирает обороты с каждым годом. Согласно данным исследовательской компании GfK, сегодня каждый четвертый покупатель лекарств имеет опыт приобретения их в онлайн. В 2019 году количество покупателей в e-commerce выросло с 18% до 25% по сравнению с предшествующим годом. Больше всего (с точки зрения количества покупателей) в онлайн заказывают ЛП таких групп, как «Пищеварительный тракт и обмен веществ» (15%), БАДы (11%), «Дыхательная система» (11%). Стоит отметить особую роль БАДов в digital-сегменте. Так, если в офлайн средний чек на БАДы составляет 378 руб., то при покупке в канале e-commerce на них тратят 661 руб.

Пока законное разрешение полноценной онлайн-торговли откладывалось, в России появился и развивается первый в стране специализированный онлайн-маркетплейс «Ютека», в рамках которого на одной площадке собраны предложения всех крупных игроков фармацевтического рынка. Сервис позволяет оперативно сравнить данные о наличии и стоимости лекарств, а затем забронировать нужное. В тестовом режиме проект был запущен в 2017 году, в 2018 у него уже появилось собственное мобильное приложение. Регионально проект охватывает несколько тысяч торговых точек крупных аптечных сетей и дистрибьюторов по всей России.

Эксперты активно обсуждают будущую экспансию e-commerce-гигантов на фармацевтический рынок. Помимо «Яндекса» (проект «Беру») и Ozon, о подобных намерениях заявил сервис AliExpress. Менеджер по развитию бизнеса AliExpress Анастасия Лысикова рассказала СМИ, что компания ждет принятия закона о дистанционной торговле лекарствами, и отметила, что для AliExpress Россия станет первой страной, где будет реализован фармацевтический онлайн-проект. По словам Анастасии Лысиковой, в интернет-магазине Tmall, на базе которого будет строиться торговля лекарственными препаратами, бесплатная доставка действует при сумме покупки от 1500–2000 рублей. Интернет-мегамолл планирует открывать свой магазин на собственной платформе, берет на себя всю контентную составляющую, а также контроль цен и запасов товаров. Внесенные покупателем деньги «замораживает» платформа, человек забирает товар в пункте выдачи, а затем платформа перечисляет деньги продавцу за вычетом своей комиссии. Если фармацевтический проект AliExpress будет реализован, то конкурировать он будет в большей степени с региональными сетями — по словам Анастасии Лысиковой, в регионах России присутствие компании сильней, чем в Москве и Санкт-Петербурге.

Если же говорить об объеме потенциальных потребителей услуги

онлайн-покупки лекарств в 2020 г., то рост может быть кратным.

Хотя многое зависит от формы ограничительных мер против

распространения коронавируса, а также скорости развития

инфраструктуры онлайн-аптек.

Доля e-commerce безрецептурных

препаратов может составить в результате от 10 до 15% уже в течение

года, а рекламные бюджеты многие бренды перераспределят в пользу

диджитал - считают в агентстве Arena (рекламная группа АДВ)

На законодательном уровне уже идет обсуждение о включении в

дистанционную продажу и рецептурных препаратов, поэтому есть

основание, что решение по ним также может принято досрочно. В этом

случае рост онлайн сегмента фармы произойдет еще быстрее.

Рекламный аспект

Офлайн-реклама в категории «Лекарственные препараты и биоактивные добавки»

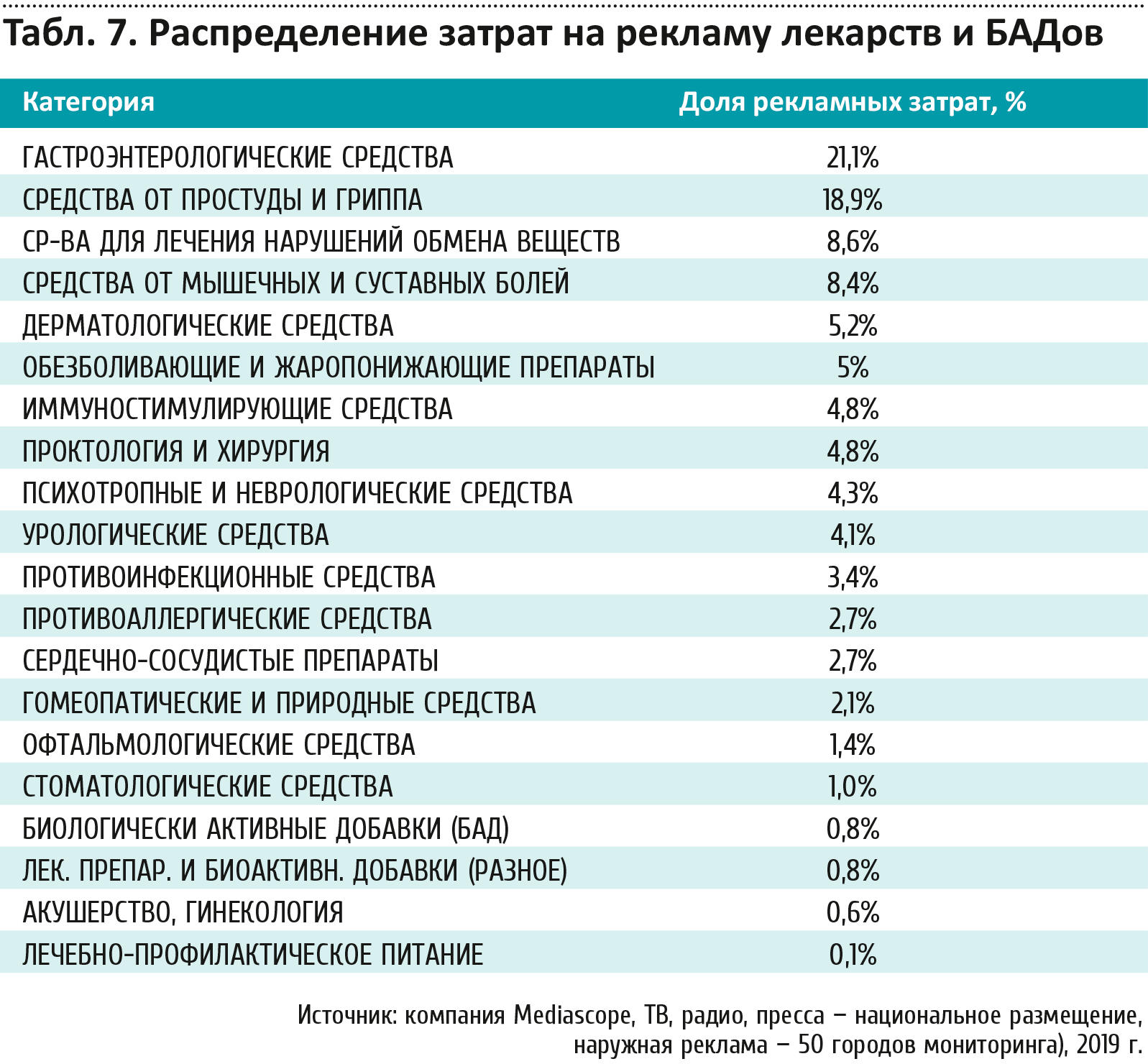

Структура рекламных затрат в сегменте лекарственных препаратов и биоактивных добавок по подкатегориям на основании данных мониторинга рекламы исследовательской компании Mediascope представлена в табл. 7.

Наибольшая доля рекламных затрат приходится на подкатегорию «гастроэнтерологические препараты» — 21,1% по итогам 2019 года. На втором месте средства от простуды и гриппа с показателем 18,9%. Эти две группы лекарств традиционно являются ведущими в пуле рекламодателей, доли других подкатегорий заметно меньше. Замыкают тройку средства для лечения нарушений обмена веществ (8,6%).

Состав топ-3 и позиции основных игроков не меняются уже несколько лет. Всего на долю топ-трех ведущих рекламодателей приходится суммарно 48,6% рекламных бюджетов в категории.

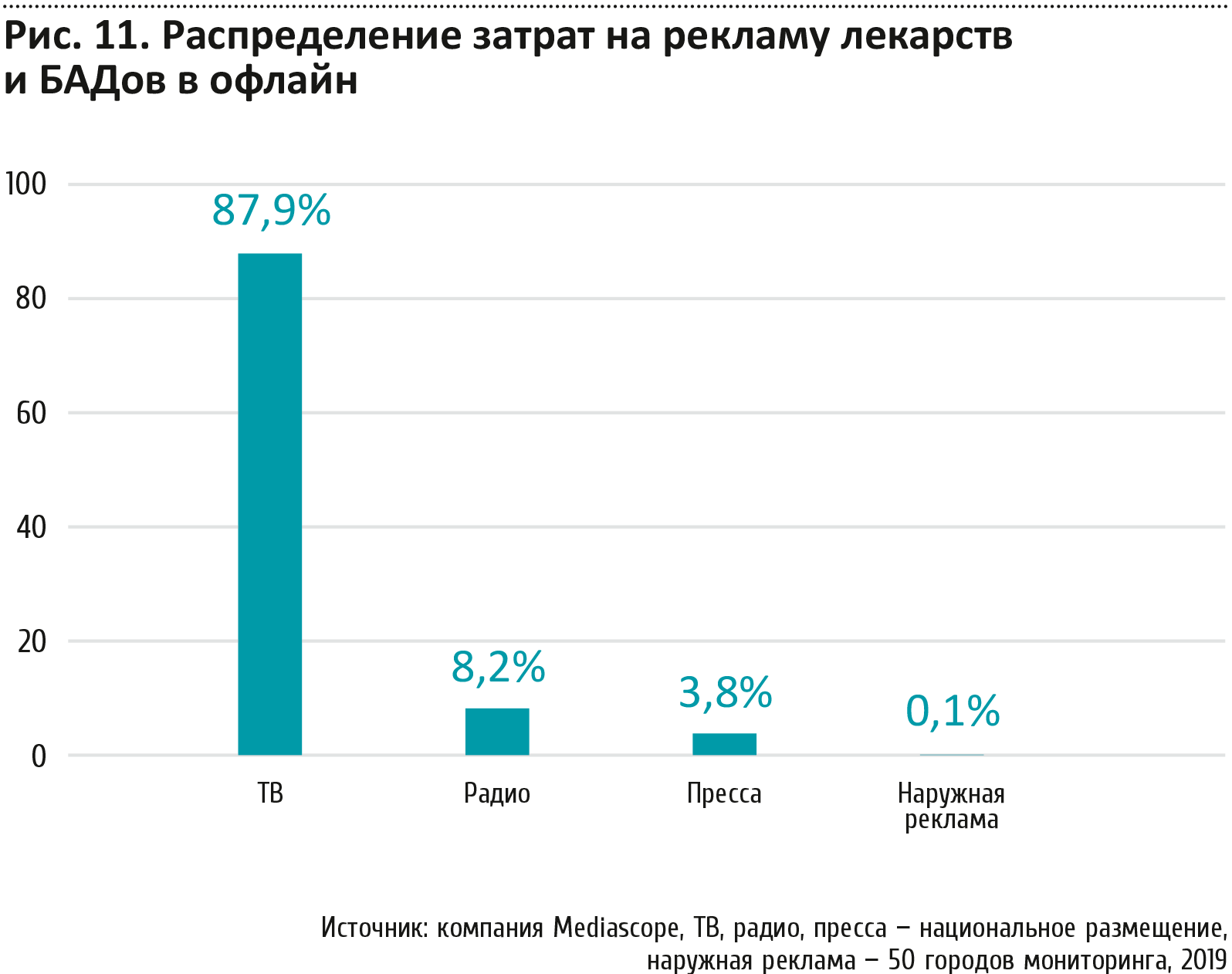

Распределение рекламных затрат в рассматриваемой категории по типам офлайн-медиа отражено на рис. 11.

ТВ стабильно сохраняет ведущую роль в офлайн-медиамиксе рекламодателей категории — на него приходится львиная доля рекламных затрат: 87,9%. Доля затрат на рекламу на радио, занимающую второе место, составляет 8,2%. На третьем месте — пресса с 3,8%. Рекламные бюджеты в наружной рекламе крайне незначительны и составляют около 0,1%.

Лидирующие позиции рекламы на ТВ определяются тем, что она решает задачи запоминания названий лекарств аудиторией и последующей покупки их в аптеках. Отторжение телевидения в целом и ТВ-рекламы в частности в молодежной среде пока не очень волнует маркетологов крупнейших фармпроизводителей, поскольку их целевая аудитория — преимущественно люди 40+.

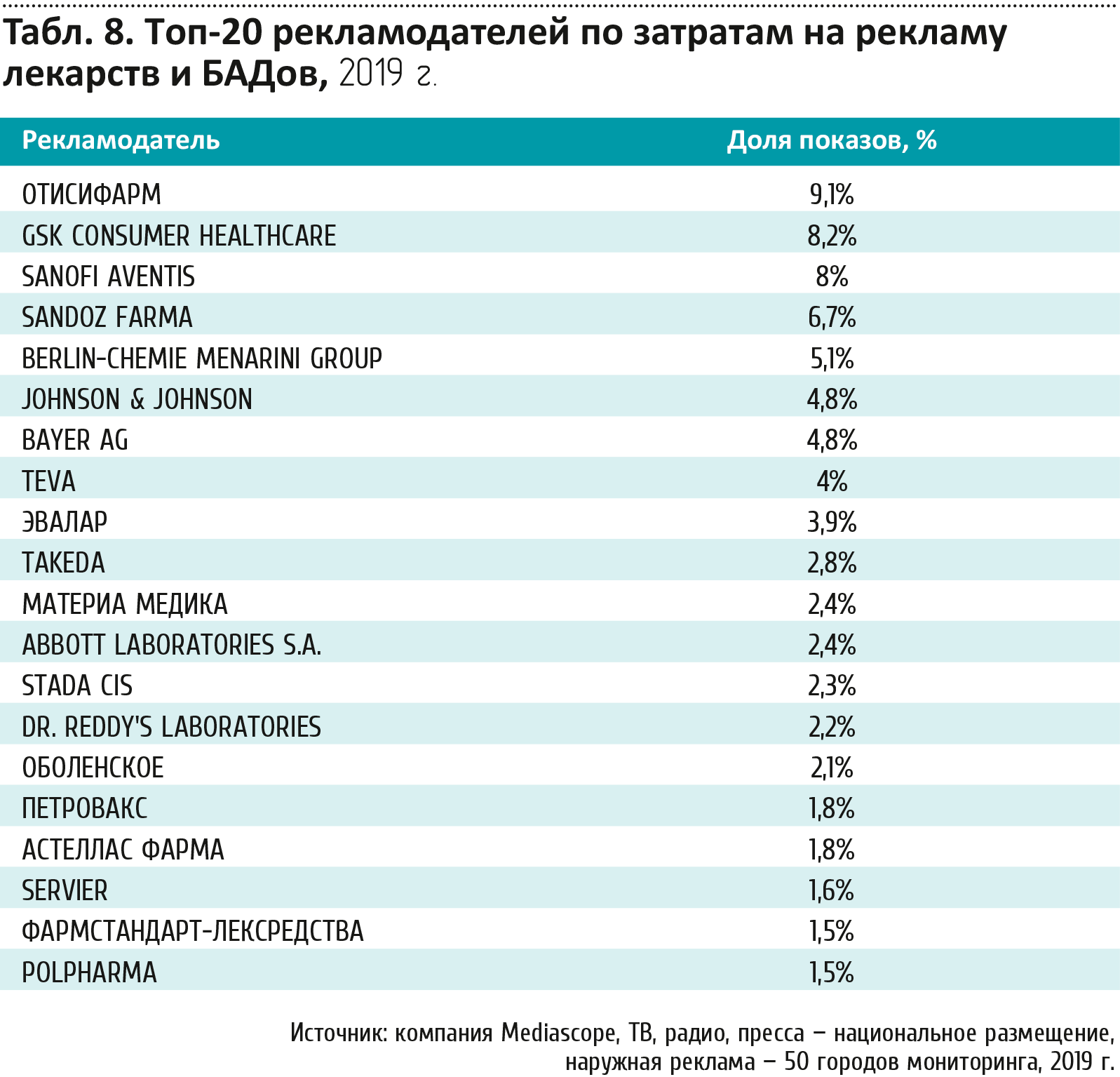

Крупнейшие офлайн-рекламодатели в категории представлены в табл. 8.

Лидером среди рекламодателей является компания Отисифарм. Ее доля в 2019 году составила 9,1% от затрат в категории. За ней следует GSK Consumer Healthcare (8,2%) и Sanofi Aventis (8,0%). Состав и позиции лидирующей тройки сохранились те же, что в 2017 и 2018 гг.

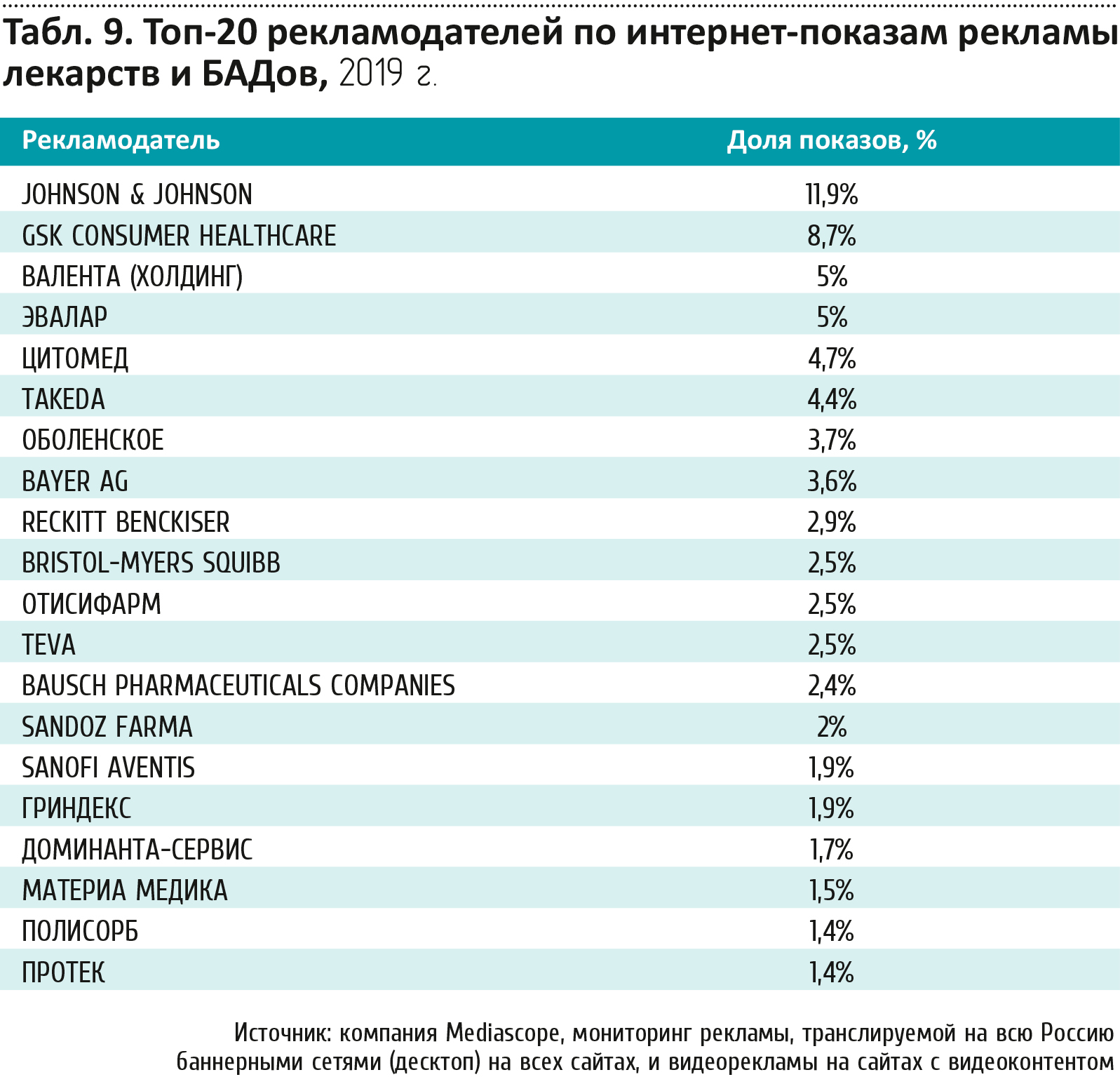

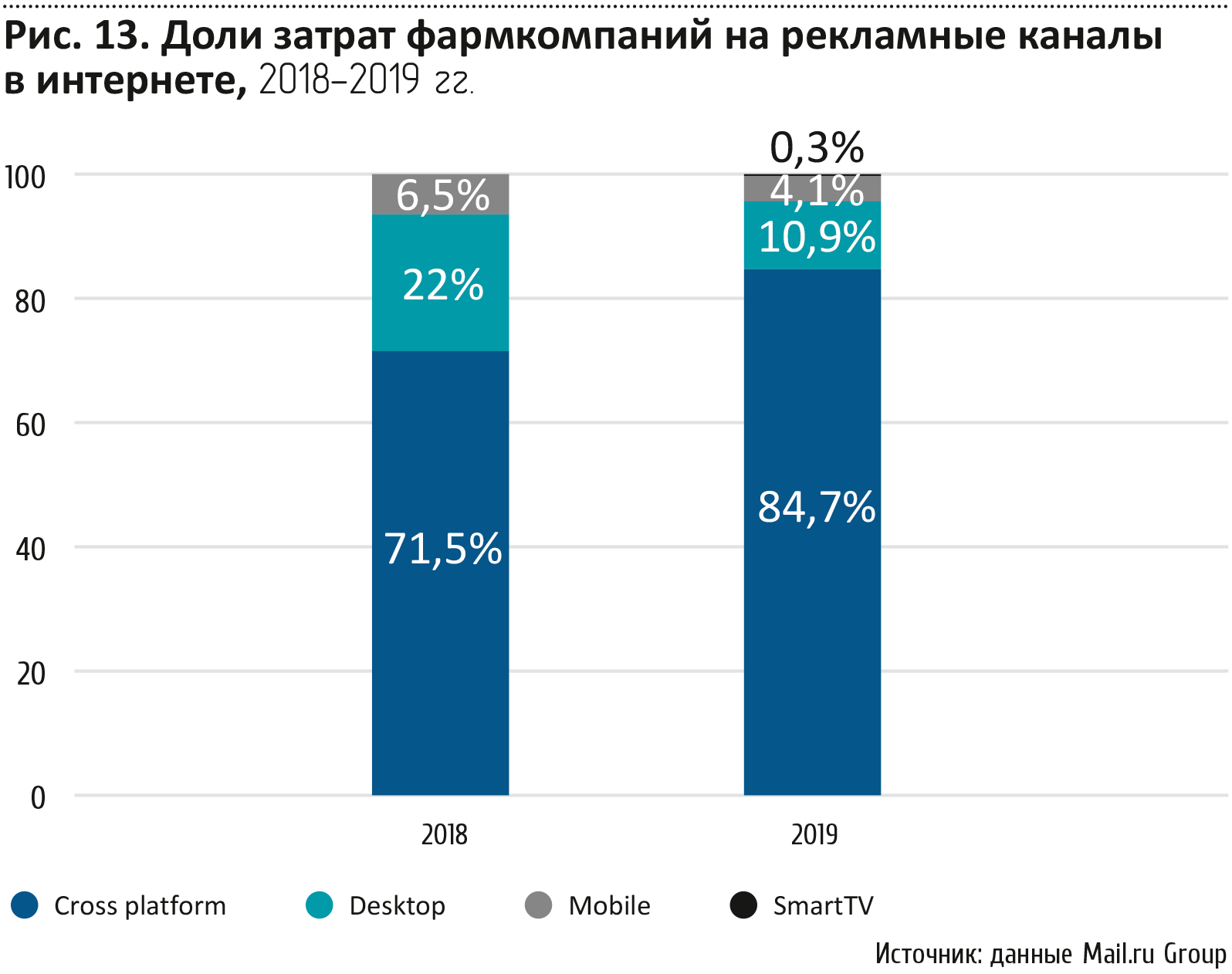

Онлайн-реклама в категории

Рекламодатели активно используют интернет как рекламный медианоситель. Данные компании Mediascope позволяют проанализировать статистику показов баннеров и видеорекламы, транслируемой на Россию (desktop) на сайтах с видеоконтентом. (табл. 9).

Тройку лидеров образуют: Johnson & Johnson: 11,9%, GSK Consumer Healthcare: 8,7% и «Валента» (холдинг): 5,0%.

Специалисты «Яндекс» отмечают увеличение интереса рекламодателей

фармацевтической отрасли к онлайн-размещению на ресурсах группы.

Так, во втором полугодии 2019 года фармпроизводители увеличили

инвестиции в продвижение своих брендов в интернете через

«Яндекс.Директ» на 18% по сравнению с аналогичным периодом 2018

года. А в четвертом квартале 2019 года темпы прироста составили

уже 29%.

Отдельно отмечается существенный рост затрат на

продвижение в интернете через «Директ» в категории «витамины и

БАДы»: во втором полугодии 2019 года — на +76% по отношению ко

второму полугодию 2018г, а в 4 квартале 2019 года — на +83%.

«Подход рекламодателей к выбору каналов коммуникаций продолжает меняться. Мы видим, все большее количество фармпроизводителей начинают размещать в интернете медийную рекламу. Данный формат, в том числе онлайн-видеореклама, — один из самых эффективных с точки зрения ROI, и его популярность продолжает расти. Как отмечают наши клиенты-фармпроизводители, за счет таргетингов медийная реклама эффективно и своевременно решает задачу по информированию большого количества узких целевых аудиторий обо всех их продуктовых предложениях».

Представители Mail.ru Group также зафиксировали на своих ресурсах

рост инвестиций рекламодателей из фармы в 2019 году: на 34% по

сравнению с 2018 годом. Особенно заметно — на 65% выросли

инвестиции в продвижение фармацевтических товаров в онлайн-аптеках

и сервисах заказа лекарств.

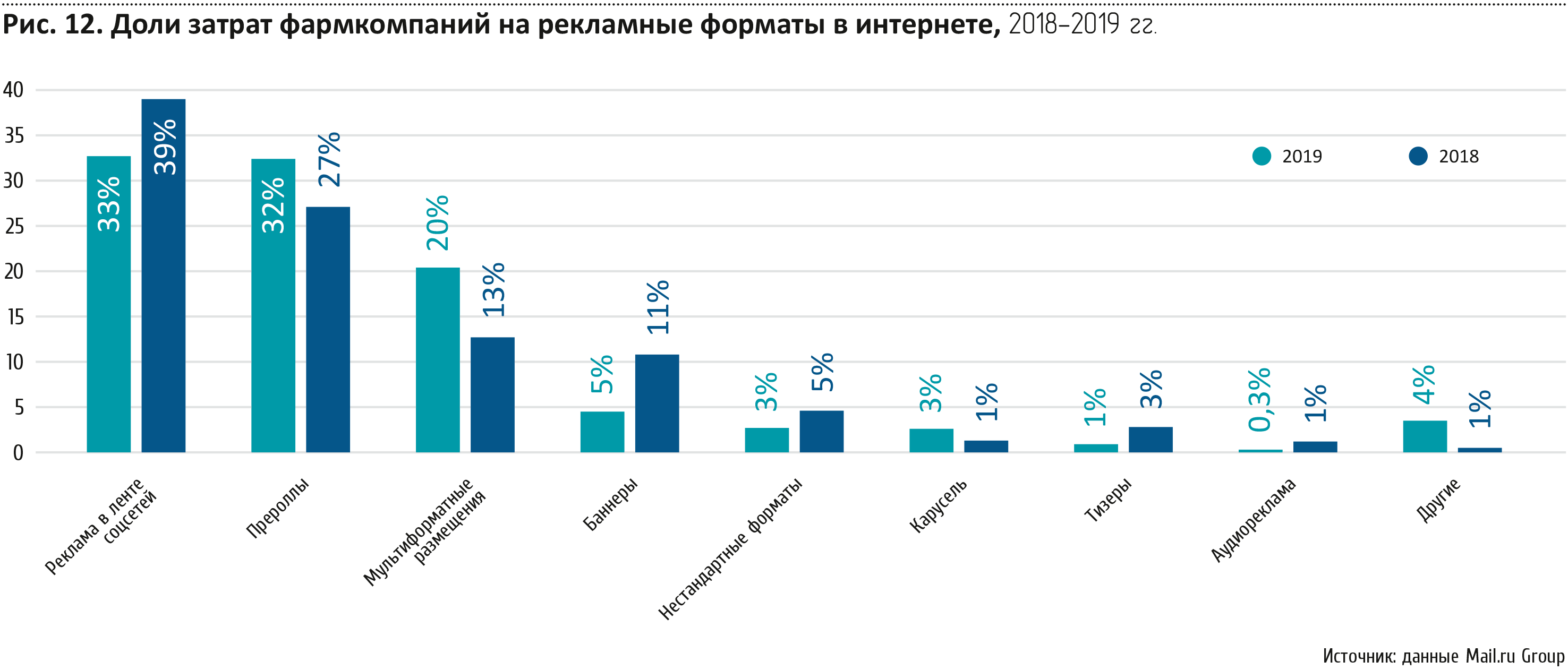

Анализируя инвестиции в

рекламные форматы, эксперты отмечают, что у рекламодателей высокой

популярностью пользуется видеореклама и, в частности, прероллы

(рис. 12).

По итогам 2019 года треть инвестиций приходится на продвижение в лентах соцсетей, которые позволяют вовлекать пользователей в продолжительную коммуникацию с брендами.

В топе также мультиформат, который позволяет автоматически адаптировать объявления под места размещений.

Большинство инвестиций в категории приходится на кроссплатформенные кампании. Они позволяют оптимизировать рекламу и бюджет, точнее рассчитывать охват, а также исключать незапланированные показы благодаря охвату уникальных пользователей на разных устройствах.

Кроссплатформенное продвижение также позволяет отслеживать активность аудитории с разных устройств, чтобы понять полную картину покупательского пути.

Рекламодатели добавляют в маркетинг-микс и рекламу на устройствах Smart TV — новый продукт Mail.ru Group, позволяющий показывать онлайн-видеорекламу на привычных для пользователей устройствах — телеэкранах, но со всеми преимуществами таргетированной рекламы в интернете.

Персонализация рекламы — один из ключевых трендов

интернет-продвижения, и в том числе в категории «Фарма».

Помимо стандартных таргетингов по географии и

социально-демографическим характеристикам, рекламодатели активно

используют и другие доступные технологии.

Почти треть

инвестиций в категории на ресурсах Mail.ru Group приходится на

кампании с таргетингом по интересам аудитории. В 18% подключается

учет офлайн-конверсий для анализа влияния продвижения в сети на

продажи в торговых точках.

Расширять целевую аудиторию

позволяет подключение в рекламных кампаниях внешних сегментов.

«Темпы роста инвестиций фармкомпаний в digital-продвижение продолжают увеличиваться. Рекламодатели категории традиционно отдавали предпочтение ТВ-рекламе, поэтому видеоформаты остаются одними из самых популярных для их маркетинг-миксов.

Рост использования интернет-аптек и сервисов для заказа лекарств сформировал еще один тренд: помимо привычных digital-площадок компании активно инвестируют рекламные бюджеты в продвижение на тех ресурсах, где аудитория сравнивает предложения и бронирует препараты.

Вместе с привычными digital-инструментами мы также видим высокий интерес отрасли к использованию нестандартных механик — от специальных проектов в медиа до ИИ-сервисов в соцсетях. Совместно с партнерами мы разрабатываем новые нетривиальные подходы, которые позволяют им решать как имиджевые, так и performance-задачи».

Основные выводы

- Фармацевтический рынок находится в состоянии стагнации, демонстрируя незначительный рост с преобладанием инфляционной составляющей.

- Импортные лекарственные препараты превалируют в стоимостном объеме рынка, однако следует ожидать, что многие из них уйдут из оборота по экономическим, политическим и регуляторным соображениям.

- Импортозамещение — ключевой тренд развития российского фармрынка на ближайшие годы, однако не все лекарства можно заместить, в силу чего возможны перебои с их поставкой пациентам.

- Наиболее востребованными продолжают оставаться препараты для лечения от простуды, гриппа, жаропонижающие и болеутоляющие средства.

- Диджитализация — глобальный тренд современности. Созрел запрос на полноценное развитие сегмента e-commerce отечественного фармрынка, и в случае принятия соответствующего закона данный сектор способен качественно изменить структуру рынка.

- На фоне сложившейся в марте-апреле 2020 ситуации — экономика + пандемия короновируса —на первый план выходят новые реалии, касающиеся: дистанционного формата работы аптек, взаимодействия фармацевтических компаний и аптечных сетей, онлайн продаж и онлайн рекламы фармы, которые могут существенно повлиять на картину рынка по итогам 2020 года.

- Структура рынка

-

Коммерческий фармрынок России: главные итоги 2019 года и

текущее положение

- Структура коммерческого рынка

- Причины стагнации рынка: не только кризис

- Производители лекарственных препаратов на российском рынке

- Биологически активные добавки (БАДы)

- Государственное влияние на фармрынок России

- Стратегии «Фарма 2020» и «Фарма 2030»

- Фармдистрибьюторы: рейтинг оптовиков

- Аптечные сети: много не всегда лучше

- Рейтинг аптечных сетей

-

Потребительский аспект

- Заболеваемость населения и обращение к врачам

- Дополнительные факторы влияния

- Самооценка здоровья и ЗОЖ

- Покупка лекарств: общая статистика

- Причины и драйверы покупки лекарственных средств

- Покупка лекарств по группам препаратов

- Знание и потребление популярных марок в топ-категориях лекарств

- Покупки лекарств в аптечных сетях (Москва и Санкт-Петербург)

- Онлайн-торговля: ждать ли прорыва в 2020

- Рекламный аспект

- Основные выводы