Мобильный интернет как медиа: состояние и перспективы

Общие характеристики рынка

Темой настоящего обзора является мобильный интернет, его возможности и особенности с точки зрения использования в качестве медиа для маркетинговых коммуникаций. Необходимо вначале уточнить само понятие «мобильный интернет» и далее рассмотреть текущую ситуацию и основные тренды в этом сегменте и мобильной рекламе. Прежде всего, правильным представляется разделять в понятии «мобильный интернет» а) использование мобильных устройств как инструмента онлайн-доступа, при этом трафик поступает через внешнее устройство (встроенный/подключаемый в десктоп/ноутбук GSM/3G/4G модуль – точка доступа) и б) выход в интернет с мобильных устройств с их особенностями в отображении и использовании информации.

Первый вариант можно скорее назвать «гибридным», и функционально такой способ работы в интернете ничем не отличается от традиционного. Хотя мобильный доступ в большинстве случаев получается гораздо более оперативным и независимым, чем при использовании выделенных линий или роутеров, далеко не всегда он может достойно конкурировать с последними по скорости передачи информации. Второй же вариант, когда и способ доступа, и устройства отображения информации действительно являются мобильными, и следует считать полноценным мобильным интернетом. Именно здесь проявляются ключевые особенности как мобильных гаджетов (прежде всего, относительно малые размеры экранов), так и способов коммуникации, нетипичных для обычного и «гибридного» интернета, которые широко используются в мобильной рекламе и промоактивности.

В связи с отмеченной неоднозначностью понятия «мобильный интернет», в ряде исследований, в том числе и некоторых используемых в данной работе, может возникать определенная некорректность данных, ибо под мобильным интернетом может пониматься всего лишь способ доступа. Это касается главным образом определения аудитории мобильного интернета, ибо на вопрос «Пользуетесь ли Вы мобильным интернетом?» положительно могут отвечать и фактические пользователи лишь «гибридного интернета». Избежать разночтений можно только более конкретной и детальной постановкой вопросов при проведении исследований.

Российский интернет: «обычный» и мобильный. Текущее положение

По данным проекта TNS Web Index в июне 2015 года аудитория российского интернета составила 65 млн чел., то есть 62% населения России в возрасте 12-64 лет в городах и малых населенных пунктах. При этом 42% из них выходили в интернет с помощью мобильных устройств хотя бы один раз день (данные за апрель-июнь 2015 г.).

Согласно данным TNS, общий прирост аудитории интернета за год составил 5%. Рост за счет пользователей десктопного интернета прекратился; более того, сравнение динамики первого квартала 2015 года с аналогичным периодом 2014 года и вовсе демонстрирует некоторое снижение числа людей, выходящих в интернет со стационарных устройств. Таким образом, прирост общей аудитории интернета за прошедший год был обеспечен главным образом за счет активного роста мобильных подключений. Так, за год доля эксклюзивных мобильных пользователей, то есть не выходящих в интернет со стационарных компьютеров и ноутбуков, в России выросла на 90%. Любопытно, что по данным TNS, для 10% населения страны (это 14% пользователей интернета; 11,8 млн чел.), мобильный интернет является единственной точкой доступа во всемирную сеть. В целом же, согласно TNS, рост проникновения интернета среди населения замедляется, и в ближайшее время он будет происходить в основном за счет более взрослых групп россиян. Исследования TNS Russia дают представление об общих характеристиках активности населения в интернете. Так, по частоте обращения к всемирной паутине среди всех пользователей в возрасте 16+ преобладают активные – 62% заходит в интернет несколько раз в день, 15% - один раз в день, остальные – реже. Интернет является первичным источником информации для большинства его пользователей: 84% из них в первую очередь обращаются в сеть при необходимости поиска информации (для сравнения – во Франции этот показатель равен 80%, в Великобритании – 79%, а в США – 76%).

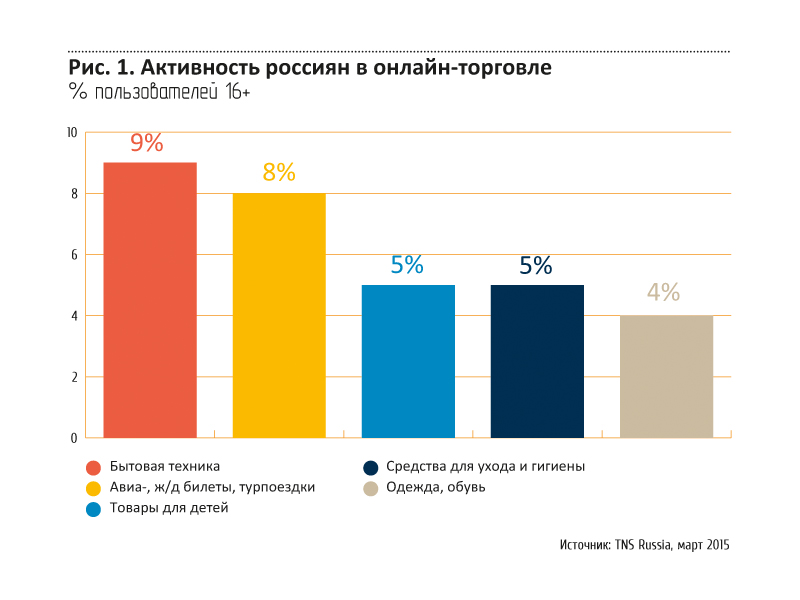

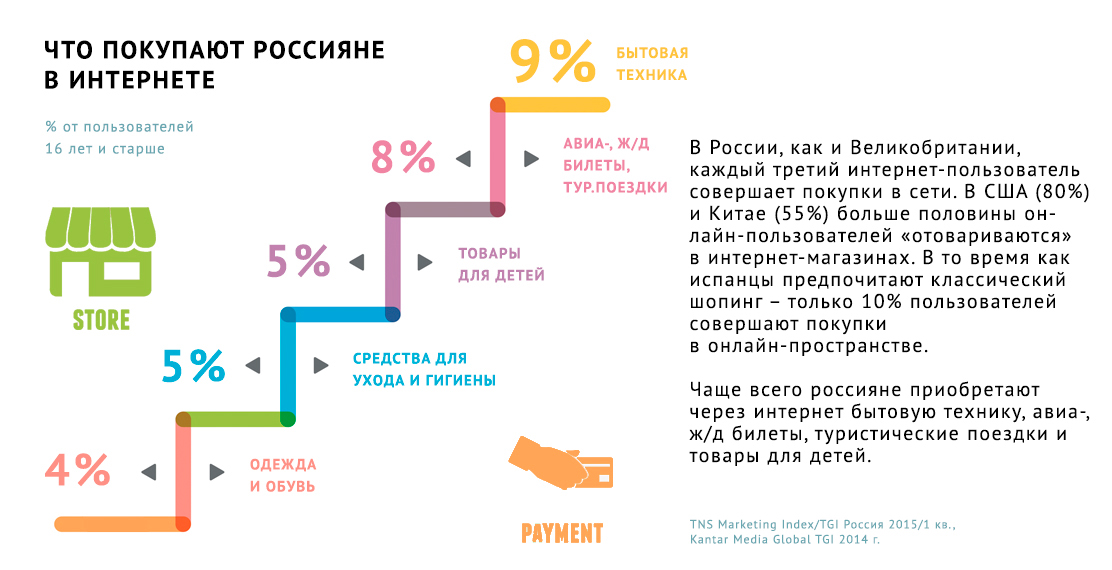

30% российских интернет-пользователей совершают какие-либо покупки в Сети. По этому показателю Россия стоит на одной ступени с Великобританией, а вот в США 80% онлайн-пользователей отоваривается в интернет-магазинах. В то же время испанцы, например, предпочитают классический шоппинг – только 10% пользователей совершает покупки в интернете. Чаще всего россияне приобретают в Сети бытовую технику, билеты на транспорт и турпоездки, а также товары для детей.

Число активных абонентов и средний трафик на одного

активного пользователя

мобильного интернета в месяц по типам устройств (Россия, 2014 год)

Источник: J’son & Partners Consulting

Мобильный интернет в России: динамика и тренды

Технический аспект

В марте 2015 года аналитическое агентство OpenSpace сообщило результаты измерений, объектом которых стала скорость мобильного интернета в странах и регионах мира. Технические измерения проводились в экономически развитых государствах. По мнению экспертов, именно в этих странах большой популярностью пользуется услуга доступа в интернет для смартфонов и гаджетов – 4G. В соответствии с проведенными измерениями Россия показывает прогресс в этом направлении, опережая США, Японию, Филиппины и Мексику. Для сетей нового поколения в России средняя скорость мобильного интернета составила 9,6 Мбит/с. Япония по этому показателю отстает – средняя скорость 8,9 Мбит.

Скорость загрузки информации в США не превышает всего 7 Мбит/с. Тем не менее, РФ на 23 месте по темпам освоения 4G. Передовые же позиции в этом рейтинговом списке занимает Испания. Здесь доступна скорость мобильного интернета не ниже 18 Мбит/c. На втором месте Финляндия с показателем 17 Мбит/с, за которой вплотную следуют Дания и Южная Корея.

По состоянию на март 2015 года 128 стран успешно освоили стандарт связи 4G. В восемнадцати из них собираются запустить этот стандарт в течение 2015 года.

Ключевые показатели российского рынка

По данным на март 2015 года рынок мобильной передачи данных – один из самых быстрорастущих сегментов дополнительных услуг в сетях сотовой связи России. В основе экстенсивного роста направления – активное развертывание сетей третьего и четвертого поколения, увеличение пользовательской аудитории и потребляемого трафика. Отдельно аналитики отметили рост числа планшетных ПК у населения. По данным Gartner, в России на один планшетный ПК приходится в среднем три смартфона.

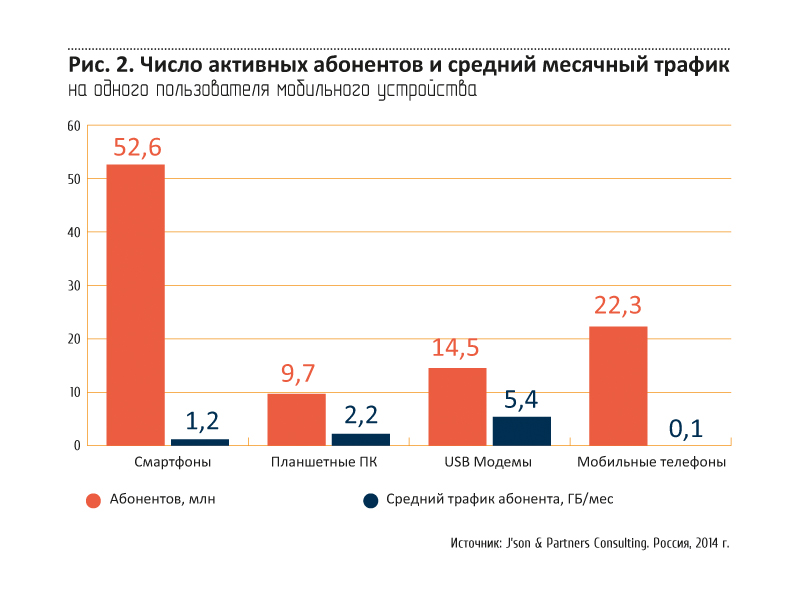

Согласно оценкам J’son & Partners Consulting 2014 года, в России насчитывается около 99 млн абонентов сетей мобильной передачи данных. Абонентская база выросла на 10% по сравнению с результатами 2013 года, проникновение мобильного интернета достигло 70%. Средний трафик на одного активного абонента составляет 1,6 Гб в месяц (в 2013 г. этот показатель составлял 1 Гб).

Владельцы смартфонов – самые активные пользователи мобильного интернета в

2014 году. 52,6 млн абонентов применяли мобильную передачу данных, генерируя в

среднем 1,2 Гб трафика в месяц на одного пользователя. Аналитики отметили

изменение структуры потребления мобильного интернета в России. Если в 2013 году

суммарно на планшеты и смартфоны приходилось 30% трафика, то в 2014 году этот

показатель достиг 47%. Наибольший удельный трафик приходится на мобильные

модемы («гибридный» интернет) –

около 5,4 Гб в месяц (рис. 2).

По своей популярности в России мобильный доступ в интернет сейчас полностью догнал фиксированный. Он становится неотъемлемой частью жизни многих людей, растет количество смартфонов и планшетных ПК. Среди всех пользователей беспроводного интернета на смартфонах и планшетных ПК 88% активно применяют для выхода в Сеть услуги операторов сотовой связи. Только Wi-Fi используют лишь 12% опрошенных (данные J’son & Partners Consulting, 2014). Аналитики полагают, что в 2013-2014 гг. росту популярности беспроводного доступа в интернет в сети сотовой связи способствовало появление и активное продвижение практически всеми ведущими операторами специализированных тарифных планов с включенным пакетом трафика по доступной для абонента стоимости.

Ключевые показатели российского рынка

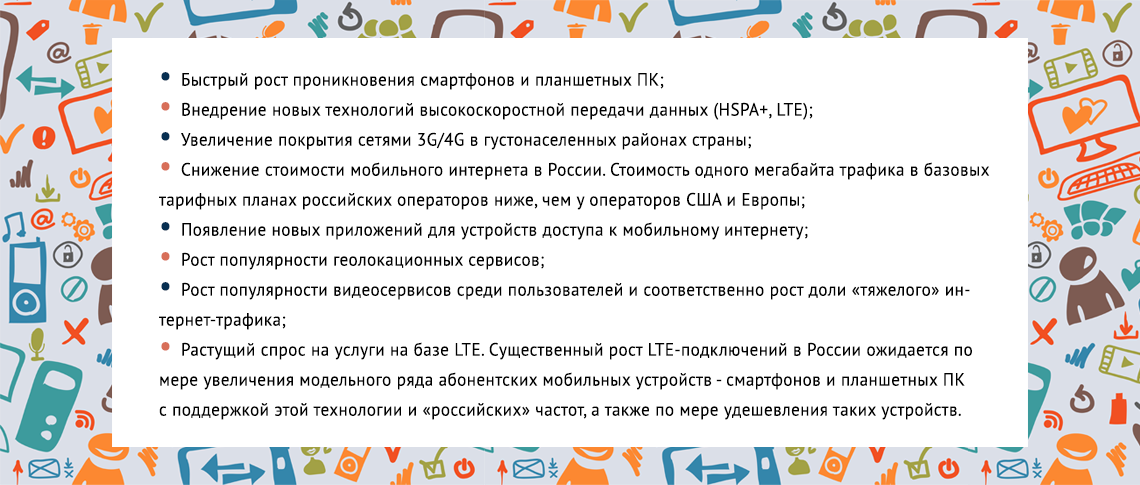

По мнению J’son & Partners Consulting, основными драйверами роста абонентской базы и среднего трафика мобильной передачи данных в России выступают следующие факторы:

Барьеры развития мобильного интернета в России:

- Недостаточная информированность населения о преимуществах мобильного интернет-доступа; недостаточная осведомленность пользователей о технологии LTE;

- Высокие цены на абонентские устройства с поддержкой LTE;

- Недостаточное проникновение 3G/4G и других стандартов «быстрого» мобильного

интернет-доступа.

Низкая пропускная способность сетей передачи данных на фоне растущего трафика данных; - Во многих регионах России качество и реальная скорость 3G-интернета (и других «быстрых» стандартов передачи данных) ниже заявленного операторами.

Портрет пользователя мобильного интернета

Ниже представлены основные характеристики взрослых (18+, Россия) пользователей российского мобильного интернета по данным последнего исследования компании РОМИР (май-июнь 2015 г.).

Регулярность и интенсивность пользования

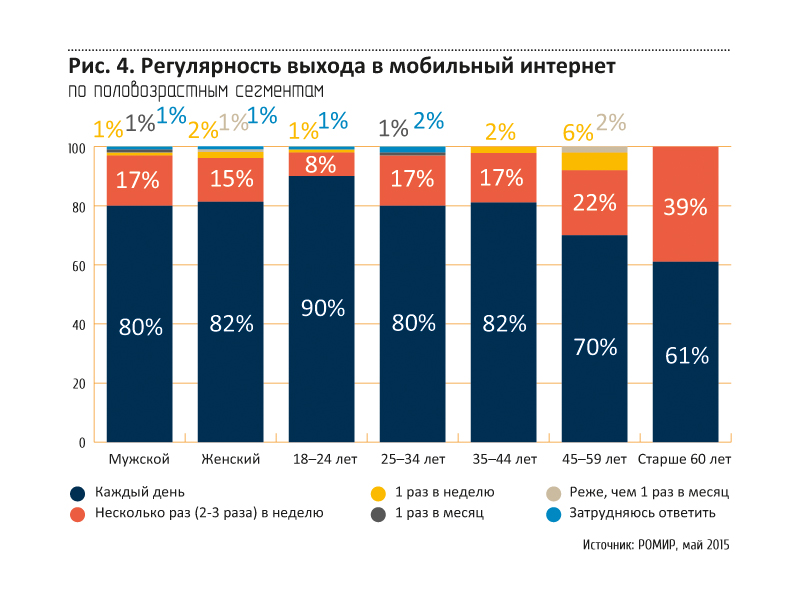

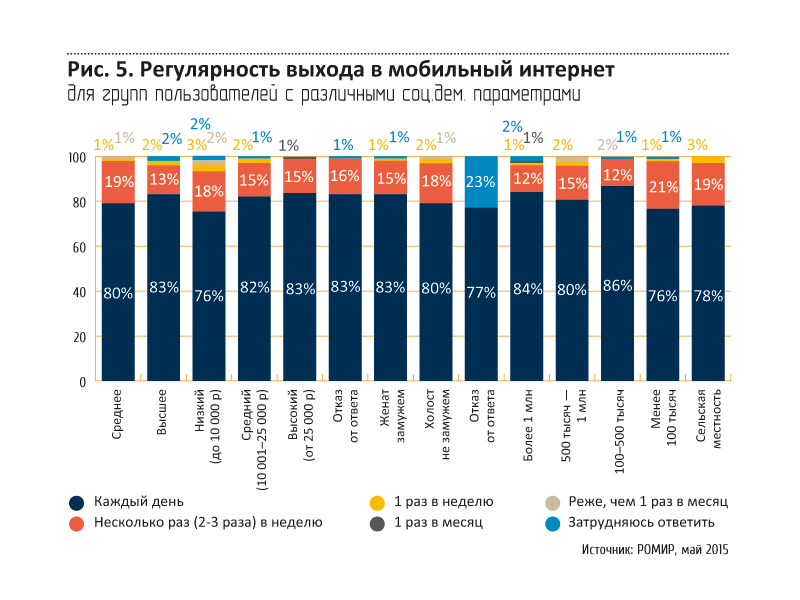

Подавляющее большинство взрослых пользователей мобильного интернета являются его активными потребителями: 81,3% из них выходит в мобильный интернет каждый день (рис. 3), а более 97% – не реже нескольких раз в неделю.

Наиболее активен в регулярном посещении мобильного интернета возрастной сегмент 18-24 – среди них процент ежедневных пользователей доходит до 90; наименее – сегмент 60+. Разница полов не очень существенно влияет на частоту посещения (рис. 4), и все же можно отметить, что среди женщин доля ежедневно выходящих в мобильный интернет чуть выше, чем среди мужчин (в то время как по суммарному критерию выхода не реже нескольких раз в неделю оба пола практически совпадают).

Критичного влияния других соц.дем. параметров на частоту выхода в мобильный

интернет не наблюдается, но можно отметить, что несколько выше процент

ежедневных пользователей среди высокодоходной части населения, а также

проживающих в городах-миллионниках и в городах с населением 100-500 тыс. чел.

(рис. 5).

По длительности пользования мобильным интернетом наиболее типичной является

суммарная продолжительность от часа до восьми часов в день – столько времени

проводит в сети почти 50% пользователей. 10% вообще находятся онлайн постоянно

при наличии мобильного подключения, и столько же тратят на интернет менее

получаса в день.

Среднее время ежедневного пребывания пользователей мобильного интернета в сети – 165 мин. в день. Больше других проводят в мобильном интернете пользователи в возрасте 18-24 лет, а также имеющие высокий доход, несемейные и жители городов-миллионников, городов с населением 100-500 тысяч человек и сельской местности (рис. 7).

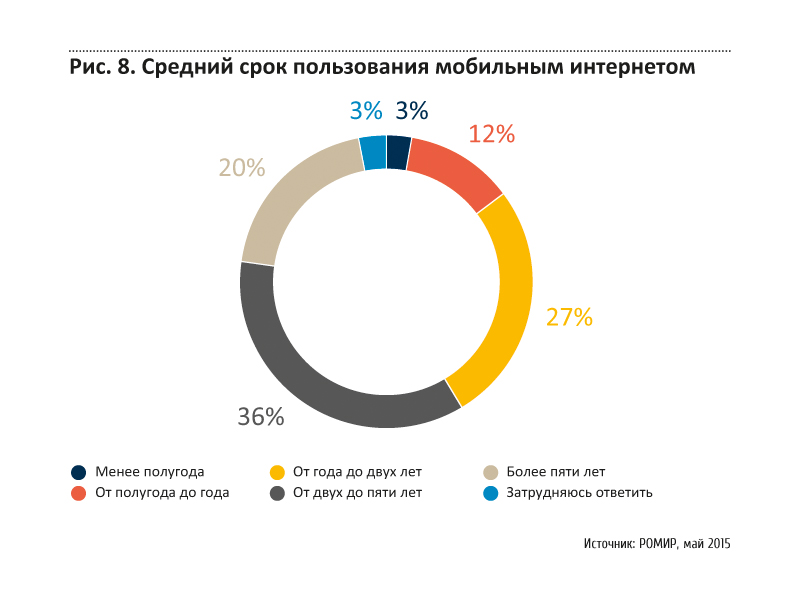

Хотя мобильный интернет – явление относительно молодое, в нем есть и свои «долгожители». Так, около 20% пользователей являются ими уже более пяти лет. Наибольший процент опрошенных имеют «стаж» от двух до пяти лет, таких почти 36% (рис. 8). Заметное число «новичков» (насчитывающих не более года пользования) – 13,4%, говорит о продолжающемся росте сегмента.

Характер использования мобильного интернета

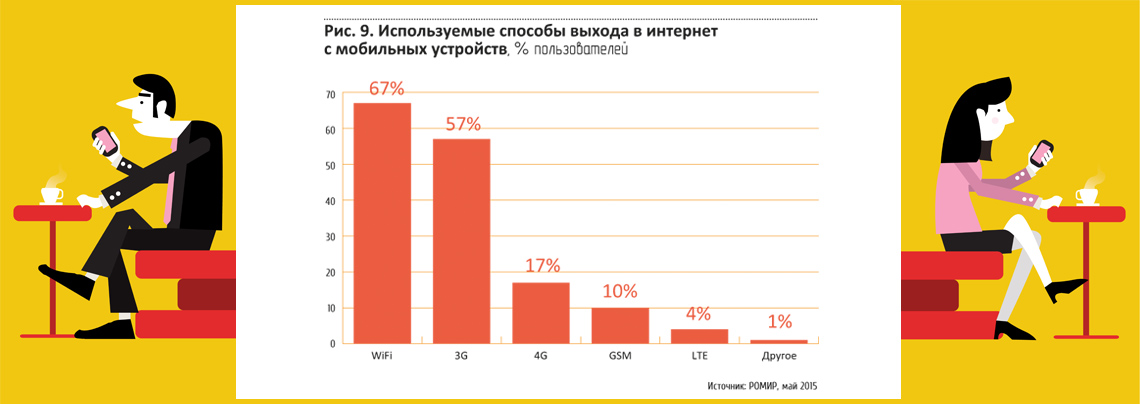

По наиболее типичному способу доступа первенство принадлежит сетям WiFi, на втором месте – мобильные сети 3G (рис. 9).

Сети нового поколения 4G/LTE пока только набирают обороты в России – согласно данным J’son & Partners Consulting лишь 13,4 % пользователей называют их в качестве инструмента доступа. Среди ограничений их распространения, помимо недостаточного развития самих сетей, еще и небольшое пока количество мобильных устройств с соответствующей поддержкой у пользователей.

Среди операторов сотовой связи, предоставляющих услуги мобильного интернета, лидирующие позиции занимает «большая тройка» в следующем порядке: МегаФон, МТС, Билайн (рис. 10). Во втором эшелоне мобильных операторов с заметным отрывом лидирует Tele2.

Если говорить о расходах, которые пользователи мобильного интернета могут себе позволить в месяц, то картина выглядит следующим образом (рис. 11).

Наибольшая доля пользователей (40%) тратит на мобильный интернет в среднем от 150 до 300 рублей в месяц. В целом не более 600 рублей в месяц отдают на мобильный трафик 82% опрошенных, а 7% пользуются только бесплатным интернетом. Относительно небольшие затраты обусловлены, как отмечалось выше, наличием у большинства операторов связи доступных пакетных тарифов со значительными объемами предположенного мобильного трафика.

Интерес представляют данные, показывающие соотношение времени пользования интернетом, получаемым через мобильное устройство и через стационарный компьютер (рис. 12).

У 68% пользователей доля пользования мобильным интернетом по времени не превышает долю пользования стационарным. И только у 30% опрошенных это соотношение оказывается в пользу мобильного устройства. При этом преимущественное использование мобильного интернета (около 90% всего времени) отмечают 18% респондентов.

Анализ приведенных данных позволяет сделать вывод, что в настоящее время мобильный интернет является не альтернативой, а скорее, дополнением к стационарному, расширяя возможности пользователей за счет оперативного доступа к сети.

По данным исследований Mail.Ru Group, в интернет наиболее активно выходят как с мобильных, так и с десктопных устройств в течение дня с 9:00 до 23:00. При этом в рабочее время (9:00 – 18:00) наблюдается несколько большая активность с десктопных устройств, а с наступлением вечера и ночью мобильные пользователи начинают опережать по активности десктопных.

По данным исследования РОМИР, большинство респондентов (78,1%) стараются не использовать мобильный интернет в роуминге за границей (рис. 13).

Причина очевидна – высокая стоимость мобильного трафика в роуминге при наличии альтернативы в виде бесплатных сетей WiFi в отелях и общественных местах. Лишь 6,7% пользователей мобильного интернета регулярно включают его в заграничном роуминге, а 15,2% – пользуются эпизодически.

Посещаемые ресурсы и мобильные приложения

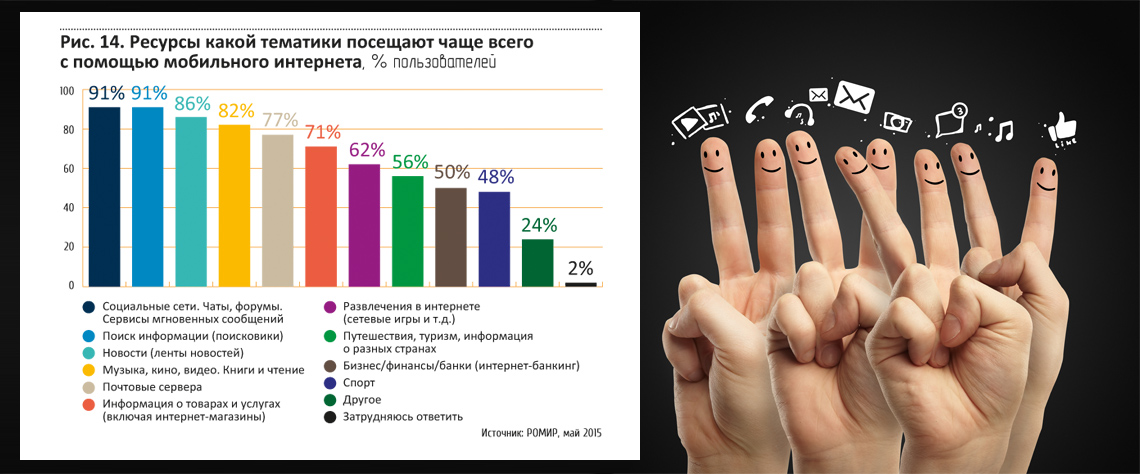

В топ-3 тематических ресурсов – социальные сети, форумы, чаты, мессенджеры, поисковики, новостные ресурсы (рис. 14). За ними следуют музыка, кино, видео и почтовые

По способу посещения для большинства ресурсов более предпочитаемым является заход с помощью того или иного интернет-браузера, и только для социальных сетей перевес на стороне специальных мобильных приложений (рис. 15).

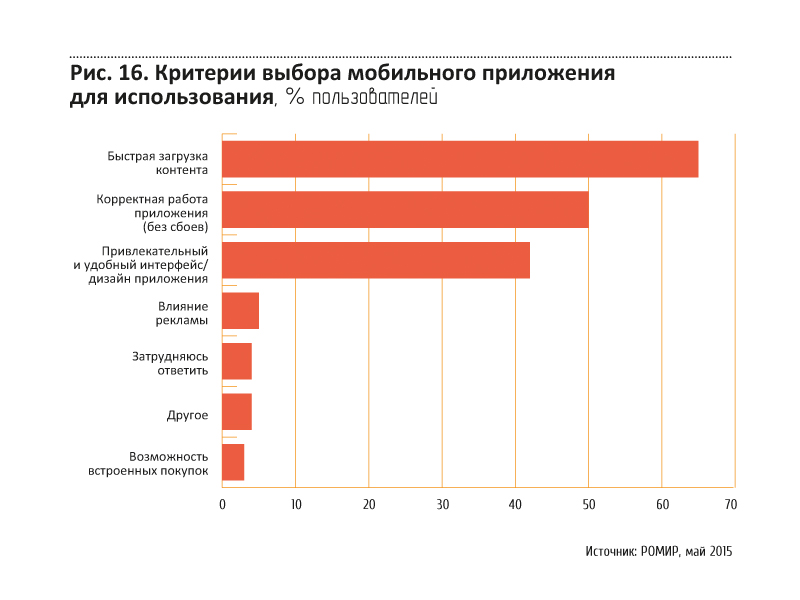

Среди главных критериев выбора мобильных приложений пользователи называют такие как: быстрая загрузка контента, корректная работа приложения (без сбоев), привлекательный и удобный интерфейс/дизайн приложения (рис. 16).

Мобильными приложениями для контроля и управления своими банковскими счетами/картами и услугами (мобильный интернет-банкинг) пока что пользуется незначительная часть посетителей мобильного интернета – лишь 9,4% делают это регулярно и 23,8% – иногда (рис. 17).

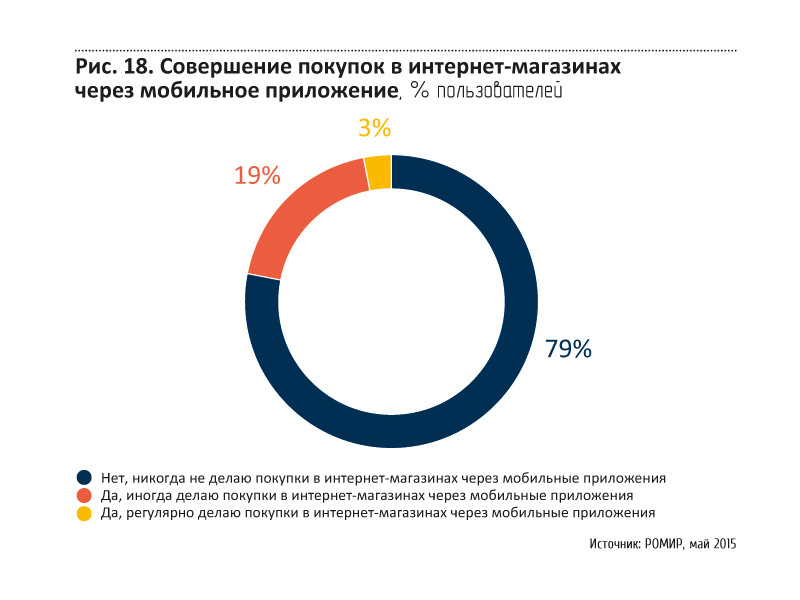

Также настороженным остается пока и отношение к покупкам в интернет-магазинах через мобильное приложение – почти 79% респондентов не пользовались им (рис. 18).

Возможно, одной из причин непопулярности мобильных приложений по банкингу и электронной коммерции являются опасения некоторых пользователей в уязвимости таких приложений с точки зрения безопасности (в первую очередь – банковских данных). Во всяком случае, более 46% респондентов считает, что мобильные приложения более уязвимы, и только 30% не разделяют этих опасений (рис. 19)

Среди тех же, кто совершает покупки через мобильные приложения, популярность различных категорий товаров, как показывают исследования РОМИР, заметно отличаются от предпочтений покупателей интернет-магазинов в «большом интернете» (которые были представлены на рис. 1 настоящего отчета). Так, самыми распространенными покупками в мобильной среде оказались товары категории «Одежда и обувь»

За ними следуют покупка билетов на транспорт и парфюмерия/косметика. Наряду со многими категориями товаров и услуг, которые можно купить как в «обычном», так и в мобильном интернете (через браузер, либо через приложение), некоторые услуги рассчитаны эксклюзивно на обращение к ним через мобильное приложение (например, оплата автопарковки). Есть все основания полагать, что в дальнейшем число таких эксклюзивных мобильных сервисов будет интенсивно расти.

Реклама в мобильной среде

Общемировые тенденции

По данным подготовленного PwC «Всемирного обзора индустрии развлечений и СМИ: прогноз на 2015–2019 годы», совокупные годовые темпы роста общей выручки от индустрии развлечений и СМИ составят в последующие пять лет 5,1 %, что означает, что выручка в мировом масштабе увеличится с $1,74 трлн в 2014 г. до $2,23 трлн в 2019 г.

К 2019 г. выручка от цифровой рекламы в целом, включая средства цифровой наружной рекламы, будет составлять 38,7 % от общемировой суммы выручки от рекламы, хотя в 2010 г. ее доля составляла лишь 16,6 %. Главным фактором роста цифровой рекламы в течение всего прогнозного периода, по мнению экспертов PwC, будет быстрое расширение онлайн-видео-рекламы и онлайн-рекламы на мобильных устройствах. Сегмент онлайн-рекламы на мобильных устройствах продемонстрирует бурный рост на уровне 23,1 % вплоть до 2019 г. и превысит общемировой показатель выручки от дисплейной интернет-рекламы в 2018 г., вытеснив в 2016 г. контекстную рекламу в США с позиций ведущей категории в области интернет-рекламы.

Согласно прогнозу Gartner, к 2017-му году рынок мобильной рекламы вырастет до $41,9 млрд. Наряду с развивающимися рынками Бразилии и Мексики, Россия станет одной из основных стран–драйверов роста мобильной рекламы.

В целом можно говорить, что возникает новая среда, где потребители считают, что любое различие в понятиях «цифровой» и «нецифровой» уже неактуально. При этом четко прослеживается общая тенденция к повышению значимости цифровых носителей. Этот факт подтверждается тем, что интернет-реклама является наиболее быстрорастущим сегментом на рынке рекламы на весь период до 2019 г., опережая общемировые показатели роста выручки от размещения роликов на эфирном (вещательном) ТВ.

По мере того как зрительская аудитория будет переходить от традиционных сетей к цифровой альтернативе, рекламодатели последуют за ней, что по прогнозам PwC снизит долю эфирной ТВ-рекламы в общемировом показателе выручки от рекламы на телевещании с 97,2 % в 2014 до 94,3 % в 2019 году.

Тем не менее, как видим, позиции вещательного ТВ как ведущего медиа остаются достаточно крепкими, и, несмотря на бурный рост интернет-рекламы (и мобильной, в частности), ожидания глобальных революционных изменений на мировом рекламном рынке в ближайшие годы пока не обоснованы.

Ключевые тенденции российского медиа рынка и интернет рекламы

Существенное влияние на ситуацию в российской рекламной индустрии оказало ухудшение экономической обстановки в стране. Являясь достаточно эластичным, рекламный рынок остро реагирует на макроэкономические изменения, и именно на нем в числе первых отражается падение общего потребления.

Несмотря на это, эксперты PwC ожидают, что в прогнозном периоде на пять лет наиболее динамично развивающимися сегментами станут доступ в интернет (15,4%), интернет-реклама (13,7%), платное телевидение (9%), киноиндустрия (6,5%). ТВ-реклама продемонстрирует спад (-10,3%), а динамика сегмента книгоиздательства по-прежнему будет отрицательной (-2%). По данным Ассоциации Коммуникационных Агентств России за 2015 год, российский рекламный рынок в январе—июне сократился на 16% по сравнению с аналогичным периодом прошлого года.

В целом за полгода рекламодатели потратили на продвижение 138 млрд руб., за аналогичный период прошлого года этот показатель составлял 165 млрд руб. На телерекламу пришлось 61,6 млрд руб., из них 920 млн заработали кабельно-спутниковые каналы. Падение в ТВ-сегменте составило 22%.

Рынок радиорекламы сократился на 21%, до 6–6,2 млрд руб. Объем наружной рекламы упал на 27%, до 15,3–15,5 млрд руб. Наиболее сильное падение по-прежнему показывает реклама в печатных изданиях: на нее рекламодатели потратили 11,2–11,4 млрд руб., что на 33% меньше, чем годом ранее.

Закупки же интернет-рекламы выросли на 10%, до 41,6–42 млрд руб. Сегмент увеличился благодаря приросту на 15% контекстной рекламы, ее объем составил 34,5–34,8 млрд руб. Для сравнения: в прошлом году темп роста контекстной рекламы составлял 30%. В то же время продажи медийной рекламы в интернете снизились на 10%, до 7,1–7,2 млрд руб.

По итогам года общий объем рекламы в медиа может снизиться на 17%, согласно сделанным ранее прогнозам ZenithOptimedia

Основные виды мобильной рекламы

Отметим, что понятие мобильной рекламы неоднозначно. Если понимать под этим всю рекламу, который пользователь получает со своего мобильного устройства, то это может быть как реклама, адресованная десктопным пользователям (при посещении соответствующих сайтов посредством мобильного браузера), так и специально размещенная для показа только на мобильных устройствах (например, реклама в мобильных приложениях и мобильных версиях сайтов). Поэтому при планировании интернет-кампаний обоих видов следует учитывать действие на мобильного пользователя каждой из них (а также то, что некоторые виды стандартной онлайн-рекламы могут не отображаться на мобильных устройствах).

Приводимая ниже краткая классификация относится к сугубо мобильной рекламе, то есть планируемой к показу только на мобильных устройствах.

Баннеры – самый распространенный вид рекламы (популярный размер на телефонах 320х50, хотя бывают и другие баннеры, в том числе полноэкранные). У баннеров чаще всего самый низкий CTR (конверсия показа в клик) и, как следствие, CPM (стоимость тысячи показов).

SMS-рассылка – исторически первый вид мобильной рекламы, появившийся еще в эру первых мобильных телефонов и доживший до наших дней. Предельно простой и незатейливый, он, однако, в силу своей невысокой стоимости продолжает пользоваться спросом определенных групп рекламодателей. В настоящий момент предлагаемые различными сапплаерами мобильные SMS-рассылки опираются на легальные базы данных и позволяют делать географический и аудиторный таргетинг.

Interstitials (интеры) – реклама, которая прерывает работу с приложением и требует какого либо действия (либо закрыть рекламу, либо кликнуть по ней). Как правило, это полноэкранная реклама. Чаще всего ее показывают либо на старте приложения, либо в момент какого-либо события в нем. Интеры бывают разных видов: статичные (просто картинка) и flash-анимированные (баннеры).

Видео – это вариант интеров, то есть full screen реклама, в которой показывается видео. Существуют разные виды видеорекламы. Например, по лояльности к пользователю она бывает skippable и unskippable (то есть которую можно или нельзя закрыть). Чаще всего видео является skippable. Если оно длится 30 секунд, то кнопка skip появляется обычно через пять секунд. Если же ролик длится 15 секунд и менее, то чаще он unskippable. Видеореклама является самой дорогой на данный момент.

Native ads (нативы) – реклама, которая выглядит как часть интерфейса или контента приложения. Этот формат появился относительно недавно, в конце 2013 года, и сейчас активно набирает обороты. Ярким примером может служить мобильное приложение Facebook. При правильной интеграции данный вид рекламы смотрится естественно в приложении и почти не вызывает раздражения.

Отношение к мобильной рекламе

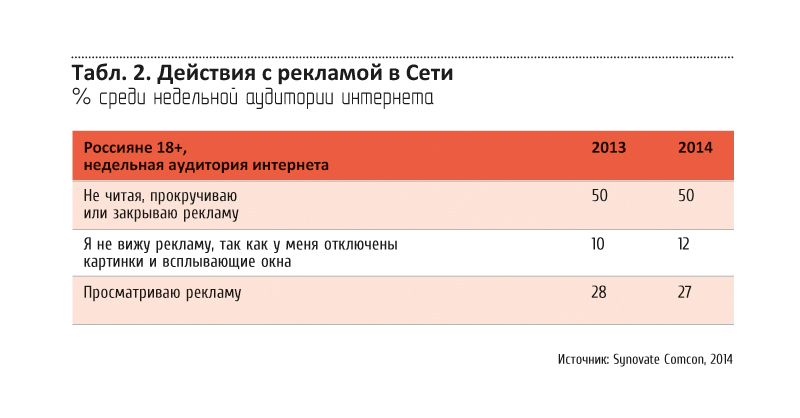

Следует отметить, что в целом отношение к интернет-рекламе в последние годы демонстрирует отрицательную динамику (Табл. 1-2).

По словам Людмилы Бартенковой, директора по работе с клиентами исследовательской компании Synovate Comcon: «Как показывают данные исследования РосИндекс, в течение последних двух лет внимание к рекламе в интернете снижается. Сейчас только 24% недельной аудитории Сети обращают внимание на рекламу на сайтах. Падает и показатель мгновенного отклика – в случае заинтересованности кликают по объявлению только 29% группы. Однако более половины недельной аудитории интернета (52%) воспринимают рекламу в Сети как средство информации о новых товарах и услугах.

Постоянная аудитория интернета пытается отгородиться от рекламы – 50% группы прокручивают или закрывают рекламные сообщения, не читая. Еще 12% отключают картинки и всплывающие окна в браузере. Просматривают рекламные сообщения 27% группы пользователей».

Что же касается отношения именно к мобильной рекламе, то ситуация следующая.

Внимание к мобильной SMS-рекламе росло на протяжении последних пяти лет, однако, в результате борьбы с SMS-спамом, начатой в 2014 г. россияне стали получать меньше рассылок – и доля обращавших внимание на рекламные SMS за неделю снизилась до 27% (рис. 21). Отношение к мобильной рекламе в целом, по данным исследования РОМИР, можно назвать более критическим, чем к традиционной интернет рекламе (рис. 22)

Ближайшие перспективы рынка мобильной рекламы в России

Рынок мобильной рекламы растет стремительными темпами, и сейчас, по мнению большинства экспертов, находится в преддверии своего взлета.

В связи с этим ожидается приток новых рекламодателей. Мобильная реклама должна стать одним из привычных способов продвижения товара — таким же, как медийная или контекстная реклама, как размещения на сайтах, в соцсетях, блогах и на других площадках.

Ожидается, что в мобильный сегмент постепенно начнет втягиваться малый и средний бизнес. Сейчас основной вклад в объем рынка делают те, кто уже освоил это медиа и тратит заметные бюджеты на mobile. Можно ожидать, что увеличение бюджетов будет происходить главным образом за счет перераспределения в медиамиксах: в mobile потекут те деньги, которые раньше тратились на традиционные медиа (пресса, радио, ТВ).

Очевидный тренд на рынке мобильной рекламы — это увеличение количества компаний-сапплаеров по продаже мобильного трафика, которые все активнее агитируют клиентов продвигать свои услуги и товары через мобильный канал. Более масштабное присутствие в мобильном сегменте сейчас можно наблюдать в сферах e-commerce и ритейл, а также в отрасли телекоммуникаций и развлечений.

Поведение рекламодателей вполне предсказуемо: те клиенты, которые работают не первый год в мобайле, будут обращаться к новым, более интерактивным форматам в рекламе. Те же, которые до сих пор только пробовали или тестировали канал мобильной рекламы, окончательно для себя решат, какие бюджеты необходимо выделять на мобильное направление, что в итоге даст рынку приток новых денег и рост по этим показателям.

Существующие барьеры развития мобильной рекламы

Малопонятный объем рынка. Эксперты дают разные

оценки объема рынка, которые сильно расходятся в своих значениях. Это мешает

оценить эффективность мобильной рекламы и становится преградой для планирования

и реализации кампаний в мобильной среде. Нет окончательной ясности, что

включать в мобильный рекламный сегмент: только контекстную и медийную рекламу,

или добавлять весьма заметные обороты SMS-рекламы и перформанс-размещений в

приложениях.

Цены на мобильную рекламу также не достигли стабильности, сказывается и общая

экономичнская ситуация в стране.

Поэтому объемы рынка в оценке различных экспертов весьма условны и отличаются

порой в несколько раз. Многим игрокам на руку показывать большие обороты и

разогревать рынок, хотя на самом деле рекламодатели не спешат идти в mobile, и

пока в денежном выражении бюджеты несоизмеримы с тем, сколько тратят на него в

развитых странах.

Отсутствие мобильных версий сайтов. Согласно исследованию Mail.Ru Group, большинство опрошенных ими веб-специалистов не адаптировали сайт под мобильные устройства, причем 19% из них только задумались над тем, чтобы их сделать. Одна из причин отказа от мобильной версии – отсутствие серьезного мобильного трафика и мнение, что она просто не нужна. Получается замкнутый круг, поскольку очень часто причина, по которой люди не заходят на сайт с телефона, именно в том, что это неудобно из-за отсутствия мобильной версии.

Отсутствие метрик. У интернет-рекламы на сегодня существует множество выработанных технологий, систем и сервисов, которые считают показатели эффективности, конверсию, анализируют целевую аудиторию, но даже они не могут со стопроцентной вероятностью предсказать результат от рекламной кампании. В мобайле все еще сложнее, поскольку до сих пор основным достижением считалось просто сделать мобильную версию или приложение. Между тем, у мобильных платформ потенциально достаточно мощный инструментарий с точки зрения измерения эффективности.

Специализированные сервисы позволяют отслеживать метрики на всех уровнях – контакты и взаимодействия с рекламными материалами, заходы на мобильные версии сайтов, скачивание приложений, замеры глубины и времени, которое пользователи проводят внутри приложений, отслеживание действий на мобильных платформах, заказов и покупок и т.д.

Слабое развитие рынка e-сommerce. Пока мобильная электронная коммерция в России ограничивается возможностью показать товар своему потребителю через экран устройства. Для сравнения, в США сейчас настоящий бум в m-commerce: это не только оплата товаров через смартфон, но и мобильное управление банковским счетом, которое включает в себя планирование расходов и ведение личной бухгалтерии.

Уже несколько лет рынок онлайн-рекламы ждет резкого скачка инвестиций в мобильный инвентарь и, к сожалению, не дожидается. Нынешний год, скорее всего, не станет исключением.

В чем причина? Конечно, в отношении покупателя и рекламодателей к каналу в целом.

К примеру, причины столь большой разницы в популярности этого носителя у нас и в США кроются в доверии покупателя к своему мобильнику или смартфону как точке покупки. Если за границей мобильные сайты онлайн-магазинов давно конкурируют с десктопными версиями в количестве транзакций, то у нас конверсии этих носителей еще несоизмеримы.

Мобильные приложения как точки расчета с карты 46% наших покупателей считают очень небезопасными и уязвимыми. В итоге доля российских онлайн-шоперов растет, россияне разрушают барьеры недоверия к сделке в браузере. Но сегмент российских mobile-шоперов развивается медленнее. Покупка через мобильный постепенно становится нормой в fashion - ритейле или в продажах билетов на развлечения, но в большинстве товарных категорий еще нельзя довести конверсию до покупки через мобильный канал. И основная причина одна – недоверие к мобильному каналу продаж со стороны покупателя.

Ситуация будет меняться, просто не так быстро, как нам бы хотелось. В ближайшие два года мы будем наблюдать увеличение доли мобильных покупок в категориях банкинга, туризма и других. Это произойдет просто как результат взросления и обогащения молодого поколения, а также как эффект естественной потребности покупателя в экономии средств.

В этом году мы фиксируем рост инвестиций рекламодателей в мобильную рекламу в категориях «Развлечения», «Недвижимость», «Авто» и «Ритейл». Для всех этих категорий было нормой использование примитивного мобильного инвентаря в виде SMS с 2010 до 2014 год. В текущем году они прошли эту стадию и готовы к экспериментам с новыми инструментами. Сегодня рекламодателям интересны форматы баннеров и интеров (Interstitials – реклама, которая прерывает работу с приложением и требует какого-либо действия (либо закрыть рекламу, либо кликнуть по ней) – прим. ред.), но также фиксируется рост заказов видеоразмещения в mobile.

Старый формат SMS-рассылки, наоборот, обрастает негативными стереотипами навязчивого раздражителя, и его объем постепенно сокращается в онлайн-миксах наших клиентов. Почти в каждом третьем клиентском брифе мы наблюдаем запрос на создание креативного спецпроекта с использованием мобильного маркетинга как части механики. Этот позитивный тренд, на наш взгляд, будет развиваться. В ближайшие два года мобильный канал войдет в категорию must have всех крупных рекламодателей.

Ольга Горелова, директор по работе с клиентами холдинга Ромир: «В пользу перспектив дальнейшего благополучного развития мобильного интернета говорит тот факт, что даже во время кризиса мобильная связь и, соответственно, расходы на мобильный интернет остаются последней статьей для экономии. Как показывает июньский общероссийский опрос, почти половина россиян (45%) отметили, что стоимость мобильных услуг для них не изменилась. Хотя чуть более трети опрошенных (36%) пожаловались на небольшое подорожание. Возможно, в силу неизменности цен на мобильные услуги россияне меньше всего экономят именно на этой статье расходов. Так, более половины (55%) респондентов заявили, что тратят на мобильную связь столько же, сколько и раньше. Ситуация с покупкой новых гаджетов несколько пессимистичнее – две трети респондентов в той или иной степени сократили расходы на покупку мобильных устройств. Однако в сравнении с другими категориями гаджеты пострадали меньше от сокращения расходов. Россияне предпочитают отказаться от деликатесов, отдыха и даже сэкономить на алкоголе, но не на доступе к любимым мобильным приложениям.»

директор по работе с клиентами холдинга Ромир

руководитель департамента панельных исследований Ромир

Инна Афанасенко, руководитель департамента панельных исследований Ромир: «Рынок мобильного интернета растет и будет расти не только за счет все большего проникновения таких мобильных устройств, как смартфоны и планшеты, но и за счет «мобилизации» ранее немобильных гаджетов. Появляются «умные» холодильники и стиральные машины, часы и кольца, «умная» одежда и «умный» дом в целом, связь с которыми осуществляется через Wi-Fi. Реалии сегодняшнего дня таковы, что с мобильным интернетом жить проще и лучше, чем без него. Поэтому к его использованию приходят все новые категории потребителей. Даже представители старшего поколения уже свободно обращаются с мобильными устройствами. И сидя перед телевизором за просмотром любимого сериала, могут одновременно листать страницы соцсетей на планшете. Это, кстати, еще один тренд, оказывающий влияние на развитие мобильного интернета. В США уже 77% телезрителей одновременно пользуются смартфонами и планшетами (second screen) во время телесмотрения. В России, по экспертным оценкам, этот показатель достиг уже уровня в 38%.»

Уже несколько лет рынок онлайн-рекламы ждет резкого скачка инвестиций в мобильный нвентарь и, к сожалению, не дожидается. Нынешний год, скорее всего, не станет исключением. В чем причина? Конечно, в отношении покупателя и рекламодателей к каналу в целом.

К примеру, причины столь большой разницы в популярности этого носителя у нас и в США кроются в доверии покупателя к своему мобильнику или смартфону как точке покупки. Если за границей мобильные сайты онлайн-магазинов давно конкурируют с десктопными версиями в количестве транзакций, то у нас конверсии этих носителей еще несоизмеримы.

Мобильные приложения как точки расчета с карты 46% наших покупателей считают очень небезопасными и уязвимыми. В итоге доля российских онлайн-шоперов растет, россияне разрушают барьеры недоверия к сделке в браузере. Но сегмент российских mobile-шоперов развивается медленнее. Покупка через мобильный постепенно становится нормой в fashion - ритейле или в продажах билетов на развлечения, но в большинстве товарных категорий еще нельзя довести конверсию до покупки через мобильный канал. И основная причина одна – недоверие к мобильному каналу продаж со стороны покупателя.

Ситуация будет меняться, просто не так быстро, как нам бы хотелось. В ближайшие два года мы будем наблюдать увеличение доли мобильных покупок в категориях банкинга, туризма и других. Это произойдет просто как результат взросления и обогащения молодого поколения, а также как эффект естественной потребности покупателя в экономии средств.

В этом году мы фиксируем рост инвестиций рекламодателей в мобильную рекламу в категориях «Развлечения», «Недвижимость», «Авто» и «Ритейл». Для всех этих категорий было нормой использование примитивного мобильного инвентаря в виде SMS с 2010 до 2014 год. В текущем году они прошли эту стадию и готовы к экспериментам с новыми инструментами. Сегодня рекламодателям интересны форматы баннеров и интеров (Interstitials – реклама, которая прерывает работу с приложением и требует какого-либо действия (либо закрыть рекламу, либо кликнуть по ней) – прим. ред.),но также фиксируется рост заказов видеоразмещения в mobile.

Старый формат SMS-рассылки, наоборот, обрастает негативными стереотипами навязчивого раздражителя, и его объем постепенно сокращается в онлайн-миксах наших клиентов. Почти в каждом третьем клиентском брифе мы наблюдаем запрос на создание креативного спецпроекта с использованием мобильного маркетинга как части механики. Этот позитивный тренд, на наш взгляд, будет развиваться. В ближайшие два года мобильный канал войдет в категорию must have всех крупных рекламодателей.