Серия публикаций «Я.Про людей» посвящена ключевым инсайтам про поколения X, Y, Z* из совместного исследования «Яндекса» и Aquarelle Research

В данной публикации, завершающей серию про социодемографическое положение и потребительское поведение поколений (про X — тут, а про Y — здесь), рассказываем про поколение Z («зетеры»). Где-то еще не самостоятельные, а в чем-то уже полноправные участники рынка. Те, кто привносят в компании новый взгляд на привычные другим поколениям процессы. О современной молодежи, ее отношении к браку, деньгам, имуществу и тратам — читайте в нашем материале.

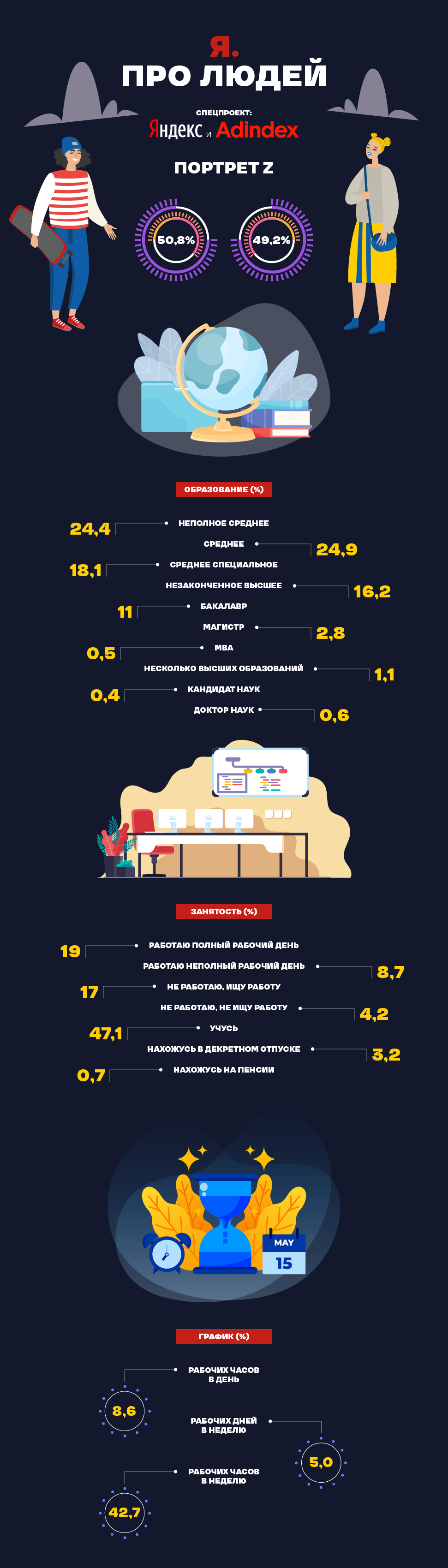

Учеба и работа в жизни поколения Z

В силу своего возраста данное поколение активно учится — в школе или вузе. Лишь 16% на данный момент имеют оконченное высшее образование. Среди тех, у кого нет диплома вуза, 86% хотели бы его получить.

Более половины (54%) «зетеров» согласны с тем, что высшее образование открывает большие возможности в будущем. Однако в целом их отношение к получению диплома неоднозначно: так, по данным Aquarelle Research, 67,8% респондентов полагают, что эти возможности реализуются в основном за счет связей и знакомств в вузе, а не самого образования.

В то же время часть поколения Z уже вышла на рынок труда. В городах-миллионниках 37% зетеров работают фултайм или подрабатывают, в остальных городах — каждый четвертый (26%). И 17% представителей Z ищут работу независимо от города проживания.

При этом сказывается то, что они находятся в самом начале карьерной лестницы: по данным ежеквартального исследования стиля жизни и потребления товаров и услуг россиян, проживающих в городах с населением от 100 тыс. человек, РосИндекс компании Ipsos в России, наиболее распространенными среди зетеров являются неруководящие должности: технический, обслуживающий персонал и т. п.

Роль семьи

Большинство центениалов не состоят в отношениях, только у трети есть постоянный партнер. При этом три четверти не исключают вступления в брак в дальнейшем. Среди пар преобладают «неофициальные отношения»: почти 12% зетеров не женаты, но живут вместе, а 18% при наличии партнера не живут с ним. По последнему показателю Z заметно опережает более старшие поколения (6,1% — X и 8,8% — Y).

Половина пар сформировались либо в учебных заведениях (25%), либо в социальных сетях (25%) — и это тоже значимо выше остальных поколений. На третьем месте по популярности — знакомство в гостях у друзей/родственников: 17%, что значимо ниже, чем X и Y. Специализированные площадки / приложения знакомств не так популярны у молодых — всего 4,4%. При равных долях онлайна и учебных заведений в статистике знакомств, отвечая на вопрос, где лучше всего знакомиться с противоположным полом, зетеры, не имеющие пары в данный момент, назвали все же учебное заведение — почти 42%. Это опровергает гипотезу, что «зетерам» свойственно знакомиться в онлайне.

Среди тех, кто находится в отношениях, почти половина назвали себя абсолютно счастливыми в них — это самая высокая доля среди всех поколений. В то же время они меньше, чем X и Y, готовы идти на компромисс: 27% не согласны с тем, что ради общего согласия в браке можно отказаться от собственных убеждений.

Детей нет у абсолютного большинства «зетеров» (94%). Судя по всему, они просто не задумываются пока о рождении детей, отложив этот вопрос до 28–29 лет. Доля убежденных чайлд-фри составляет только 12%, при этом почти половина допускает существование семьи без детей (доля значимо выше, чем среди X и Y).

Z не спешат покидать родительский дом. Каждый пятый считает, что жить с родителями, даже когда ты уже взрослый, — это нормально.

Доходы: ожидания и реальность

Анализ материального положения позволяет сделать вывод, что большинство представителей поколения Z можно отнести к условному уровню «средний и ниже». Так, по данным Aquarelle Research, 42% считают, что доходов в семье хватает максимум на покупку еды, одежды и недорогой техники.

Среднее же значение месячного дохода «зетеров» — 27,5 тыс. руб., что является абсолютным минимумом среди рассматриваемых поколений.

Среди источников дохода наибольшая доля принадлежит зарплате на основной работе — ее назвали 41%. По сравнению с другими поколениями, это наименьшая доля. Поскольку величина зарплаты зетеров невелика, существенную роль в финансировании играют деньги, полученные от родителей или родственников — 27%.

Часть «зетеров» (12%) используют для пополнения своего бюджета различные подработки.

Что касается материальных запросов, то у Z они выглядят скромнее более старших поколений, вероятно, по причине того, что многие еще не начали самостоятельно жить и не представляют, сколько на это может понадобиться денег. Для нормальной жизни им нужно 63,9 тыс. руб., а на покрытие всех потребностей — 100,5 тыс. руб.

Отношение к сбережениям

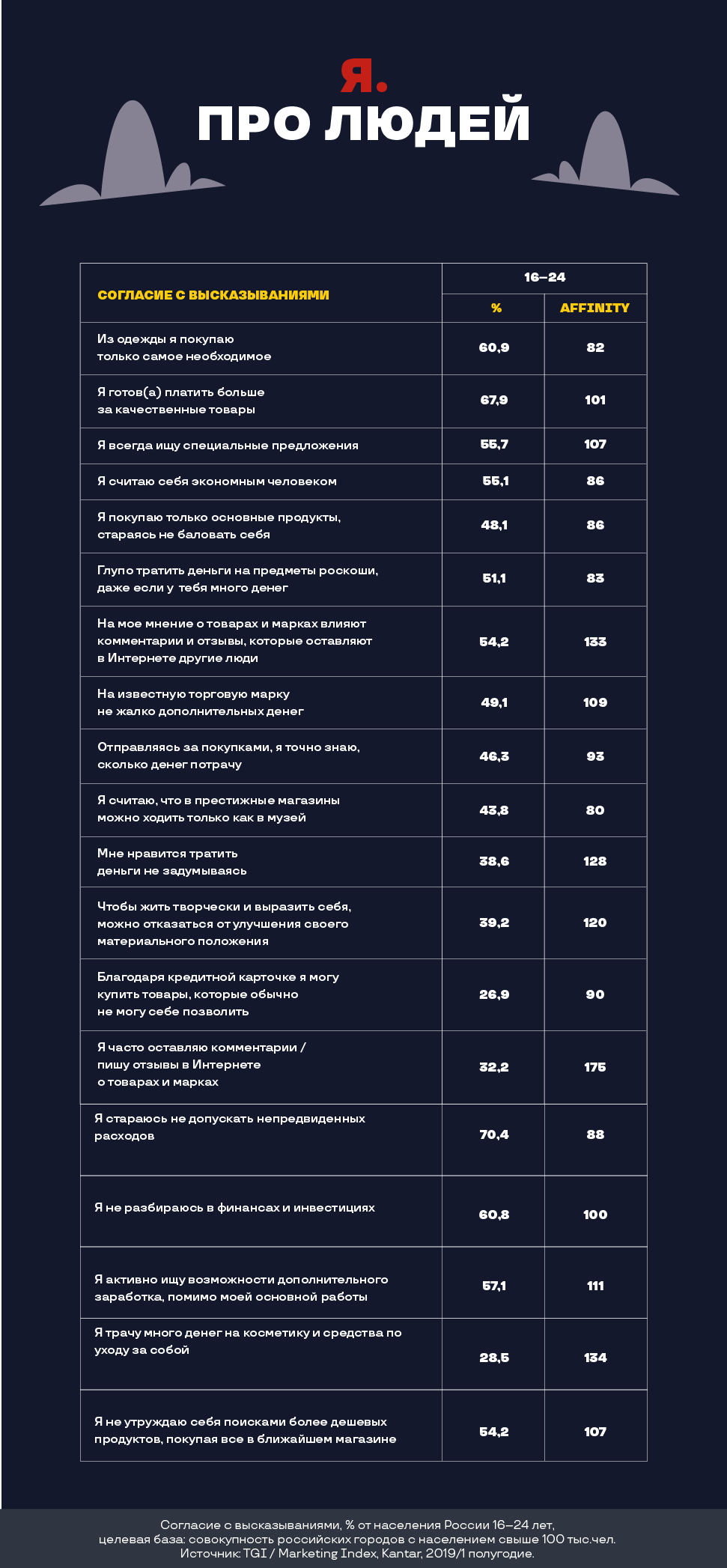

По сравнению с другими поколениями, среди Z самая большая доля не имеющих никаких сбережений: 59,3%, что естественно объясняется их возрастом и относительно невысоким уровнем доходов.

Отношение же к сбережениям у «зетеров» в целом весьма позитивное: только 13% из них (минимум среди трех поколений) согласилось с тем, что сбережения бесполезны и лучше тратить деньги здесь и сейчас. 77,2% считают, что «сбережения — это подушка безопасности на «черный день», а 73,5% полагают, что сбережения помогут лучше/комфортнее жить в будущем — тут они ничем не отличаются от остальных поколений.

Поколение Z меньше других готово обращаться к кредитам: 62% не согласны с тем, что им проще взять кредит, чем откладывать на крупную покупку. Возможно, это связано с тем, что перед ними пока не стоит задача покупать дорогие вещи (квартира, автомобиль), а крупные покупки многим оплачивают родители.

Только 12,2% уже выплачивают проценты по взятому кредиту или ипотеке.

Зато заметная доля Z не исключает возможности занять денег у друзей и знакомых в случае нехватки денег на текущие потребности — в этом признались 18,3%.

Основной же сценарий поведения «зетеров» при недостатке средств — экономия (так поступают почти 60%).

Среди целей накопления на первом месте — просто на карманные расходы (34,3% респондентов). Далее следуют накопления на отпуск/путешествие (31,3%).

«Зетеры» как потребители

Z намного меньше других поколений вовлечены в рутинные покупки (продукты, коммунальные платежи, мобильная связь, интернет, проезд, аренда жилья, бытовая химия). При этом почти половина тратит деньги на развлечения (абсолютные лидеры среди трех изученных поколений). Так же, как и Y, они часто питаются вне дома (что нехарактерно для X). Кроме этого, в топ категорий расходов входят одежда и обувь — тут Z ничем не отличаются от остальных поколений.

Для определения ключевых характеристик этого поколения мы проанализировали данные ежеквартального исследования РосИндекс компании Ipsos, в рамках которого с помощью методики RULS** (Russian Life Style)

выделены восемь психографических сегментов аудитории, которые отличаются друг от друга, прежде всего, покупательским поведением и мотивами потребления. Среди «зетеров» преобладают сегменты «Стремящиеся» и «Новаторы» – их доли заметно выше, чем в других поколениях.

Для поколения Z не характерны качества, свойственные сегментам «Выживающие», «Традиционалисты» и «Благополучные» — их жизненный стиль и потребительское поведение не свойственны молодому поколению.

Вовлеченность в покупательскую активность главным образом определяется социальным и семейным статусом, а также уровнем доходов человека.

Среди жизненных ценностей материальная сторона, так или иначе связанная с потреблением товаров и услуг, у поколения Z находится в числе ключевых, при этом они не склонны ни в чем себя ограничивать — это подтверждается исследованием TGI / Marketing Index компании Kantar. Зетерам не свойственно экономить, они тратят много денег на себя, готовы ходить в дорогие магазины. На их потребительское поведение влияют комментарии и отзывы, которые они видят в Интернете, они сами также их часто пишут.

«Зетеры» являются лидерами среди поколений в части написания отзывов о товарах в интернете. Возможно, за этим отчасти стоит стремление к самовыражению и самоутверждению, свойственное молодости.

На изучение отзывов других пользователей о товарах значительная часть «зетеров» (чуть меньшая по сравнению с «игреками») также охотно уделяет время, при этом, по данным Aquarelle Research, самым популярным форматом подачи обзоров и отзывов на товары и услуги является видео — его предпочитают 59,8% респондентов.

Комментарий Петра Залесского (GfK): «В целом поколение Z можно назвать скорее инфлюенсерами и потребителями, нежели покупателями. Причина проста — Z по большей части не являются добытчиками в своей семье. На основании опросов GfK мы видим, что в 16–19 лет меньшинство знает, сколько семья зарабатывает, размер коммунальных расходов, сколько семья тратит на продукты питания и предметы жизнеобеспечения. Среди несемейных в группе 16–24 лет 43% не знают или затрудняются ответить об уровне доходов своего домохозяйства. При этом характерно, что молодые люди 16–19 лет на вопрос о том, от чего они готовы отказаться, чтобы экономить, отвечают: “ни от каких покупок не готовы отказаться”.

И, несмотря на то, что они инфлюенсеры и сами мало что покупают, они несамостоятельны в принятии решений. Чаще всего при выборе покупок ориентируются на мнение своего ближайшего окружения, друзей и знакомых.

В то же время интересно обратить внимание на большую надежду современной молодежи, а именно на семью. При ответе на вопрос “На кого вы будете надеяться в сложной жизненной ситуации?” — на первом месте, как и раньше, “надежда на себя”. В 1997 году таких ответов было 82%, сейчас — 68%. На второй же строчке сегодня — опора на помощь семьи.

В целом можно сказать, что сегодняшняя молодежь не кардинально отличается от молодежи “тогда”, в 1997 году. Может, немного менее жесткая в жизненных установках, чем X, которым достались 90-е на период взросления и возмужания. Но в целом ценности достаточно стабильные. Молодежь всегда склонна к переменам и новому опыту. Многие установки подкрепляются рекламой — бери от жизни все, живи настоящим — это будет всегда находить отклик в молодежной аудитории».

Наличие в собственности такого дорогостоящего имущества как квартира и машина, для более чем половины представителей поколения Z, как показывает исследование Aquarelle Research, — признаки успеха и достижения высокого социального статуса (так считают 53,3% опрошенных).

С тем, что собственная машина дает ощущение мобильности и свободы, согласны 76,8% респондентов; этот аспект может в дальнейшем сказаться на желании зетеров владеть автомобилем или пользоваться каршерингом.

В то же время почти 23% «зетеров» в России и более 30% в Москве считают, что сейчас так развиты службы такси и каршеринга, что необходимость в собственной машине отпадает. По данному параметру это поколение уверенно опережает остальные. Так что для каршеринговых компаний Z — весьма привлекательная аудитория.

Только половина — 53,2% — «зетеров» полагают, что лучше взять ипотеку и отдавать деньги за свое жилье, чем платить все время за аренду. Это наименьший показатель среди всех поколений.

Более того, 36,4% считает, что наличие собственного жилья связывает — не можешь так легко переехать в другой город или страну.

Где покупают: офлайн или онлайн

В силу более скромных доходов и узкой зоны ответственности Z пока уступают более старшим поколениям по частоте покупок как в офлайне (по данным Aquarelle Research, 3 из 5 совершают покупки на еженедельной основе), так и в онлайне (2 из 5 заказывают товары в интернете на ежемесячной основе).

Согласно данным Ipsos за 2 квартал 2019 г., 31,3% респондентов из этой группы совершали покупки в интернете. Средняя сумма затрат на онлайн-покупки в течение одного квартала для представителей поколения Z составила 6453 руб. — это наименьший показатель среди всех анализируемых возрастных групп.

Независимо от категории товара, Z отдают предпочтение традиционным магазинам. Вероятно, в условиях ограниченного бюджета они не хотят рисковать, покупая «кота в мешке», и хотят потрогать товар перед покупкой. Кроме того, совместный шопинг с друзьями может быть приятным досугом (а его, как мы отметили выше, у Z больше, чем у других).

Среди товарных категорий можно отметить долю интернет-магазинов при покупке зетерами электроники (видео, аудио и фото) и handmade-товаров. Онлайн также выигрывает при приобретении товаров в категориях «спорт», «мелкая бытовая техника», «компьютеры и смартфоны».

При покупке электроники (видео, аудио, фото), смартфонов и планшетов треть центениалов четко знают, что им нужно, значительно превосходя в этом компоненте X. Z выбирают спортивные товары быстрее, чем Y, 43% не тратят время на поиск альтернатив. Однако выбор продуктов питания, косметики и парфюмерии, одежды и обуви дается им труднее, чем более опытным Y и X, толкая их на эксперименты и поиск «своих» марок.

Как и для Y, отзывы о товарах являются основным источником информации в случае сомнений (70%), однако и те, и другие уступают X по этому параметру. Z читают описания товаров заметно меньше, чем остальные поколения (59%). В процессе принятия решения они чаще других обращаются к видеообзорам (39%).

При совершении онлайн-покупок более чем в половине случаев основным устройством у поколения Z является смартфон (54,7%). При этом они отдают предпочтение мобильным приложениям по сравнению с просмотром сайтов магазинов через браузеры (58% против 42%). Для сравнения, у поколения X соотношение получается обратным — оно предпочитает сайт приложению.

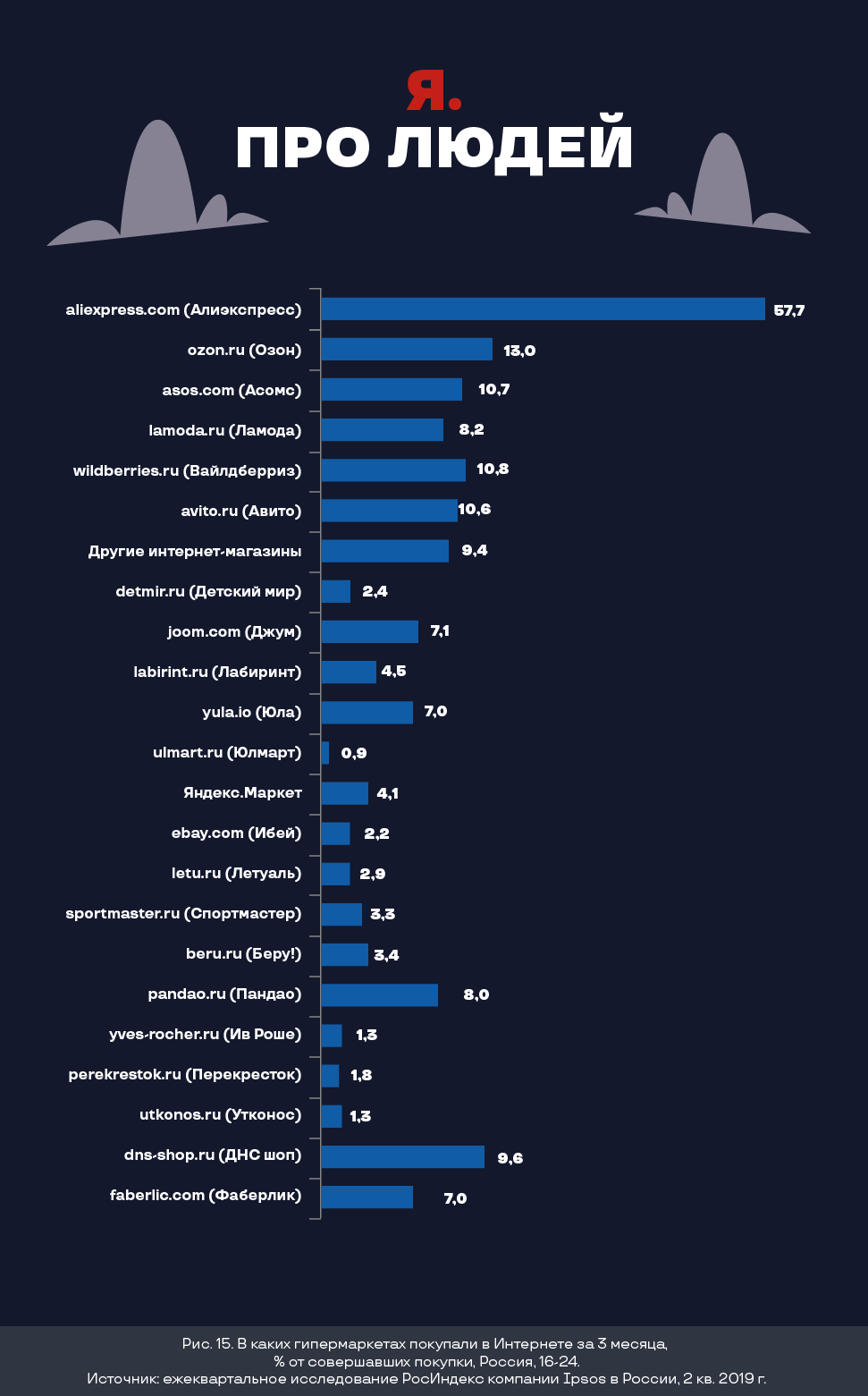

Среди наиболее популярных онлайн-гипермаркетов, в которых поколение Z обычно делает покупки, по данным Ipsos, первое место занимает мегамолл aliexpress.com (57,7%), который также лидерует и среди других возрастных групп, но у «зетеров» его отрыв от основных конкурентов наиболее заметен. При этом, что в действительности отличает зетеров – это то, что именно для них характерны покупки на менее крупных либо специализированных площадках: Pandao (8%), Asos (10,7%) и другие.

Отношение к платным услугам и подпискам

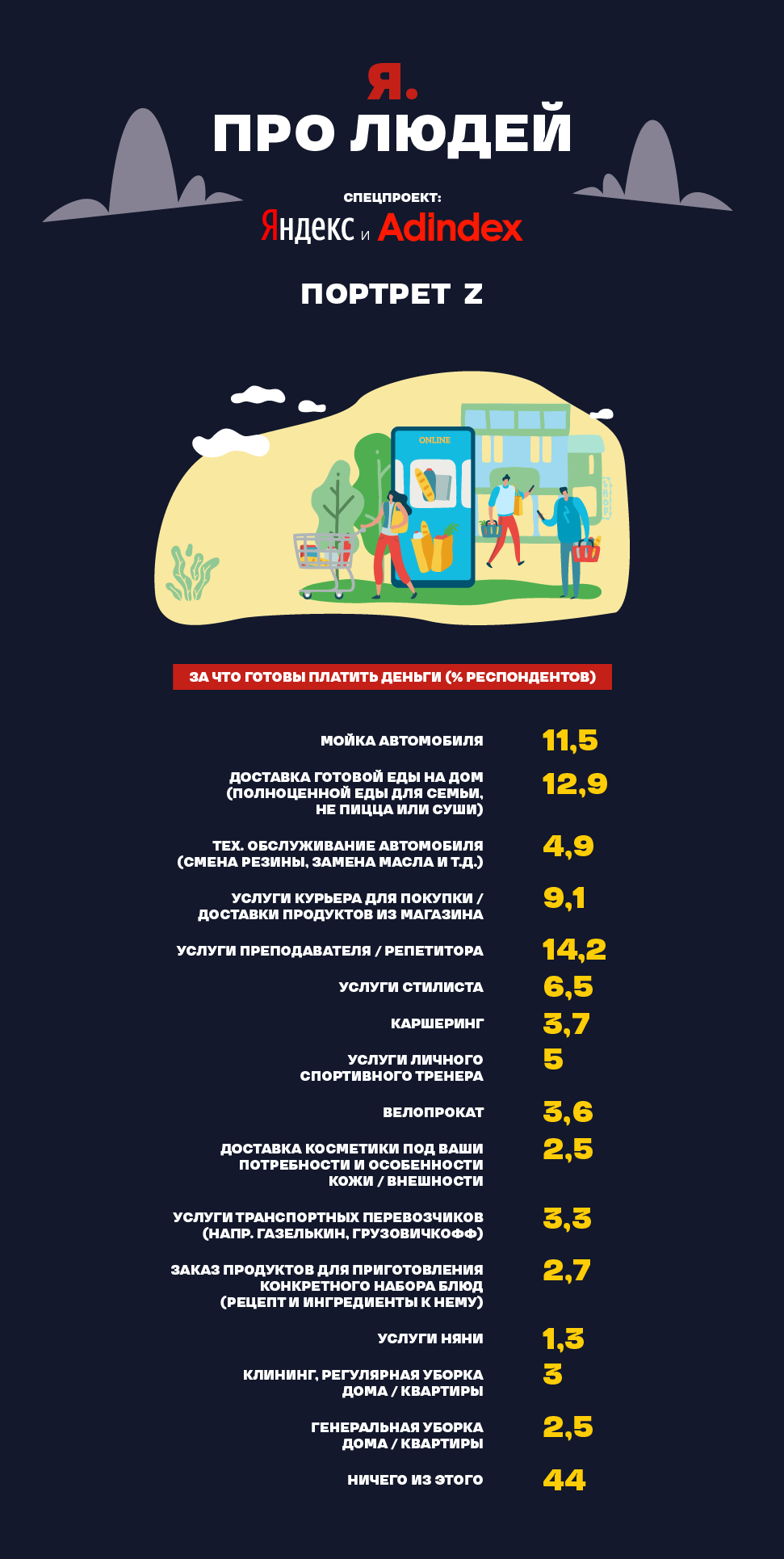

Z готовы делегировать различные бытовые задачи на аутсорс: среди них всего 4% тех, кто полностью отказался от сервисов с услугами, 56% пользуются такой возможностью регулярно.

Однако 27% пока не пользуются такой возможностью (это самая высокая доля среди всех поколений), вероятно, по причине отсутствия лишних денег, наличия достаточного свободного времени и проживания с родителями.

Характерная особенность этого поколения в пользовании такими сервисами — лидирующая роль различных видов обучения: 46% зетеров заявили, что готовы воспользоваться, а 14,2% уже пользуются регулярно такими услугами, заметно опережая Y и X данному параметру.

12,9% пользуются доставкой полноценной готовой еды на дом, а 11,5 — мойкой автомобиля. Прочие услуги востребованы меньше.

В то же время Z активнее других пользуются подписными сервисами (36%). В основном это музыка, по подписке ее слушает четверть представителей поколения Z (здесь они лидеры среди всех поколений). Также среди подписок популярны онлайн-кинотеатры, книги/аудиокниги, онлайн-обучение и софт.

Чаще всего они оформляют подписку, когда сервис не дает другого варианта использования. 43,4% считают, что подписка экономит деньги.

* возрастные группы распределены следующим образом:

X — рожденные с 1968 по 1981 годы;

Y — рожденные c 1982 по 1995 годы;

Z — рожденные с 1996 по 2005 годы.

**RULS (Russian Life Style) — методика сегментирования российских потребителей по покупательскому поведению. На основании факторного анализа были выделены 8 непересекающихся психографических групп, которые существенно отличаются друг от друга покупательским поведением, мотивами потребления и репертуаром потребляемых марок, образом жизни и информационными предпочтениями:

Выживающие (Survivors)

Люди с низким достатком. Главное для них при выборе товаров — цена, все время находятся в поиске самых дешевых товаров. Затраты на покупку продуктов питания, одежды, обуви и предметов длительного пользования (потребительская активность) — ниже среднего уровня. Практически все деньги тратят на продукты питания. Часто покупают продукты про запас, стараются приобретать товары отечественного производства. С раздражением относятся к рекламе.

Традиционалисты (Traditionalists)

По своему покупательскому поведению похожи на Выживающих. Цена имеет большое значение, но при этом стараются выбирать более качественные товары из тех, которые могут себе позволить. Стремятся покупать товары, в качестве которых убедились на собственном опыте, лояльны к выбранной марке. Потребители местной небрендированной продукции, предпочитают отечественные продукты и товары. Заранее планируют покупки, рассчитывают каждый рубль, для крупных покупок откладывают деньги. Любят распродажи. Предпочитают магазины, расположенные рядом с домом. К рекламе относятся негативно и с раздражением.

Стремящиеся (Strivers)

Основными факторами выбора являются цена и марка товара. Часто сетуют на нехватку средств на покупку одежды и даже продуктов питания, но при этом предпочитают импортные товары и склонны к спонтанным покупкам. Полагают, что качество российских товаров ниже, чем импортных. Стараются не покупать незнакомые марки товаров и продуктов. Ориентируются на качество товара, исходя из имеющихся финансовых средств. Стараются посещать престижные, дорогие магазины. Представляют собой резерв Новаторов. Впечатлительны и подвержены влиянию извне. Перед серьезными покупками стараются узнать мнение других, нередко ориентируясь на мнение и потребительские привычки Благополучных и Преуспевающих. Восприимчивы к рекламе.

Обыватели (Mainstreamers)Декларируют отстраненность от решения бытовых проблем. Самостоятельные покупки совершают ситуативно, чаще — по списку, составленному домохозяйкой. Цена перестает играть для них существенное значение, но и остальные факторы выбора не выражены. Воспринимают покупки и потребление скорее в качестве рутинных, малоинтересных процессов. Потребительская активность средняя. К рекламе относятся скептически-раздраженно. Практичны и самодостаточны.

Беззаботные (Careless)

Оптимисты, но не «трудоголики». Досуго-ориентированный тип: не принимают участия в работе по дому, за покупками отправляются неохотно. Четких ориентиров покупательского поведения нет. Потребительская активность близка к средней. Чаще других оценивают материальное положение своей семьи как достаточное для покупки крупной бытовой техники. Предпочитают импортные товары и склонны к спонтанным покупкам. Отношение к рекламе скептическое.

Новаторы (Innovators)

В покупательском поведении выражено стремление к новизне, любопытство и импульсивность. При выборе товара бренд имеет ключевое значение. Высоко оценивают материальное положение своей семьи. Преобладают в сегменте высокой потребительской активности. С удовольствием тратят деньги. Нет склонности к экономии, планированию покупок и покупкам впрок. Ориентированы на покупку известных марок, преимущественно импортных. Готовы переплатить, но купить товар известной фирмы. «Пожиратели» рекламы, ориентируются на нее при покупках.

Благополучные (Successful)

Зрелые, удовлетворенные своим материальным положением. Доминантой покупательского поведения является «охота за качеством» (и готовность платить за него), особенно если оно подтверждено собственным опытом. Получают удовольствие от покупок и от пользования технологическими новинками. При этом в меру консервативны, рациональны в планировании покупок, привержены традиции и ориентируются на мнение «значимых других». К рекламе относятся скептически-раздраженно. Лояльные покупатели брендированной продукции, в том числе отечественной.

Достигшие успеха (Achievers)

В основной массе — высокообеспеченные. «Охотники» за престижем. Готовы платить любые деньги за соответствие имиджу успешного человека. Потребительская активность максимальна. Посетители дорогих магазинов, бутиков. Демонстрируют высокую лояльность выбранным маркам. Предпочитают переплатить, но купить товар известной, лучше иностранной фирмы. К покупкам подходят рационально, но в то же время, если что-то понравилось, готовы сразу купить. При этом обладание вещами только «разжигает потребительский аппетит». Восприимчивы к рекламе, обращают внимание на качество ее исполнения.