Российский рынок Out of Home: обзор за первое полугодие 2018

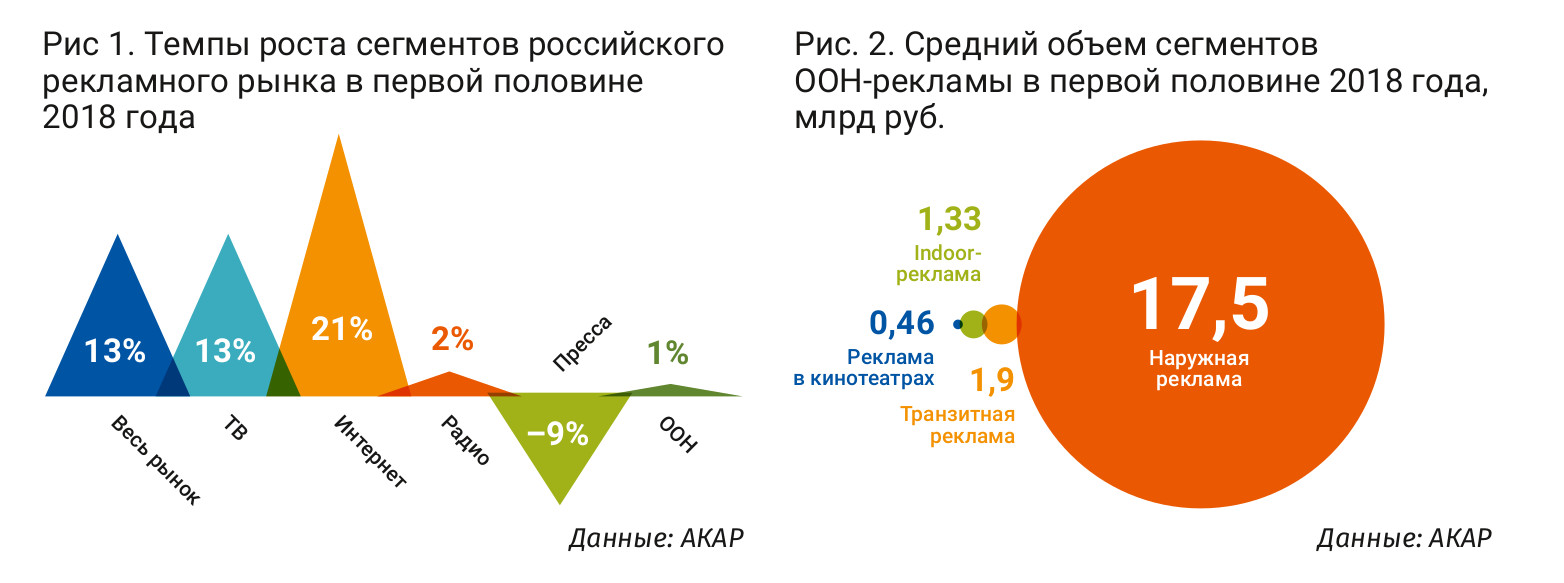

По итогам первой половины 2018 года сегмент Out of Home рекламы (OOH), в который входят наружная реклама, транзитная реклама, indoor-реклама и реклама в кинотеатрах, показал невысокие темпы роста относительно других сегментов российского рекламного рынка. Отрицательную динамику в первом полугодии продемонстрировала только пресса, где рекламные бюджеты последовательно сокращаются с 2013 года. По данным Ассоциации коммуникационных агентств России (АКАР), объем OOH-рекламы в январе – июне текущего года составил 21-21,4 млрд рублей и увеличился только на 1% по сравнению с первой половиной 2017 года. Темпы роста всего российского рекламного рынка за этот период составили 13%.

«Невысокие темпы роста в первом полугодии объясняются как продолжающимся сокращением количества классического инвентаря, особенно в регионах, так и тем, что на ряде крупных рынков произошли серьезные изменения в расстановке сил между основными игроками. Общая неустойчивость спроса также сыграла свою роль», - комментирует итоги первого полугодия генеральный директор ЭСПАР-Аналитик Андрей Березкин.

По его словам, на ситуацию во втором полугодии можно смотреть со сдержанным оптимизмом, так как «внутренние процессы в наружной рекламе стабилизируются». Однако, темпы развития наружной рекламы будут определяться общеэкономической ситуацией в стране, считает эксперт.

По прогнозу рекламных агентств Zenith (входит в Publicis Groupe) и GroupM (объединяет медийные агентства холдинга WPP), наружная реклама по итогам 2018 года вырастет на 10%. По данным Zenith, её объем составит 42,4 млрд рублей. При этом темпы роста OOH-cегмента будут чуть ниже общих темпов роста российского рекламного рынка. Прогноз по всему рынка у Zenith и GroupM практически единодушен: по итогам года он вырастет на 11%, примерно до 464 млрд рублей.

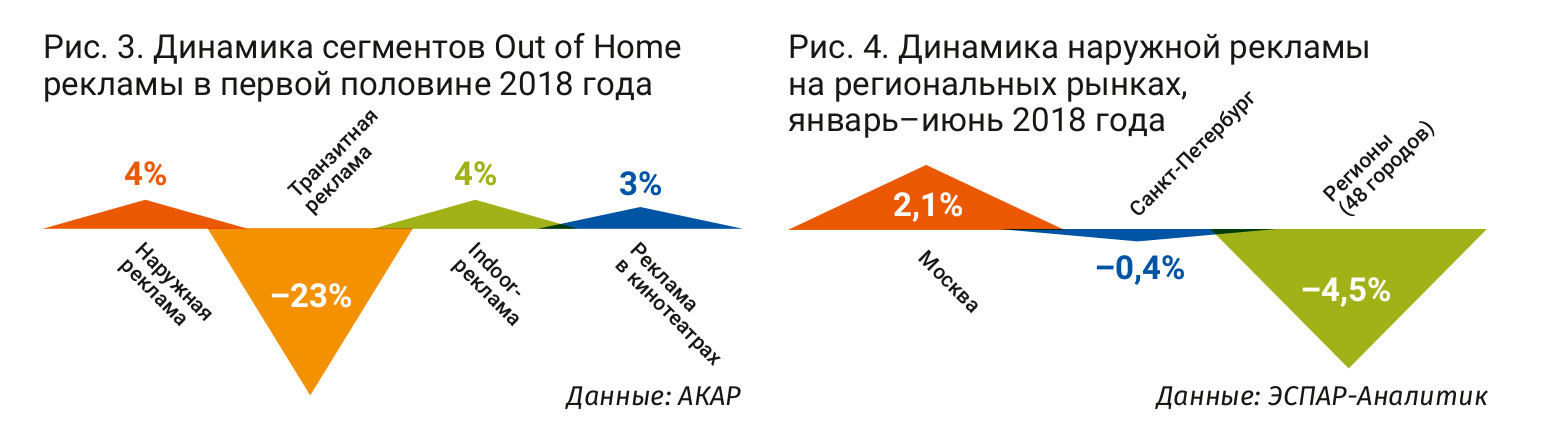

Крупнейшим сегментом внутри Out of Home традиционно остается наружная реклама: в первом полугодии ее объем увеличился на 4% к уровню первой половины 2017 года, до 17,4-17,6 млрд рублей. Доля «наружки» в суммарных затратах рекламодателей на OOH-рекламу превышает 82%.

Следующим по величине сегментом является транзитная реклама. Ее объем в январе-июне сократился на 23% по сравнению с первым полугодием 2017 и составил 1,8-2 млрд рублей. Столь резкое падение вызвано очередным уходом рекламы из московского метро. В декабре 2017 года мэрия Москвы в одностороннем порядке расторгла договор с «Трейд компани», которая выиграла 10-летний контракт на размещение рекламы в столичном метрополитене, из-за истечения сроков предоставления банковской гарантии. Оператор обжаловал решение в суде и Арбитражный суд Москвы в сентябре 2018 года постановил вернуть рекламу в метро, однако мэрия намерена оспорить это решение в апелляционной инстанции.

Объем Indoor-рекламы в первой половине 2018 года, по оценке АКАР, увеличился на 4%, до 1,33 млрд рублей, а рекламы в кинотеатрах – на 3%, до 0,46 млрд рублей.

В регионах затраты на наружную рекламу в первом полугодии, по расчетам АКАР, составили 4,3 млрд рублей. Это на 6% меньше, чем в январе-июне 2017 года. Наружную рекламу на федеральную и региональную экспертная комиссия ассоциации делит так: затраты рекламодателей, которые размещают «наружку» в Москве, Санкт-Петербурге и как минимум 5 городах-миллионниках, относят к федеральной OOH-рекламе, а все остальные бюджеты – к региональной.

По данным ЭСПАР-Аналитик, которые используются в расчетах экспертов АКАР, в Москве наружная реклама в первой половине 2018 года выросла на 2,1% к уровню первой половины прошлого года, до 7,6 млрд рублей. В Санкт-Петербурге «наружка» за этот период незначительно сократилась – на 0,4%, до 1,7 млрд рублей, а в остальных 48 городах мониторинга ЭСПАР-Аналитик совокупный объем outdoor-рекламы снизился на 4,5%, до 6,2 млрд рублей. Однако среди этих региональных центров были и те города, где наружная реклама продемонстрировала рост, отметил Андрей Березкин.

Крупнейшие outdoor-рекламодатели в первом полугодии 2018

В первой половине 2018 года совокупные рекламные затраты топ-10 товарных категорий в наружной рекламе незначительно снизились - на 1,1% по сравнению с первым полугодием 2017: с 12,9 до 12,7 млрд рублей. Суммарная доля десяти крупнейших товарных категорий в общем объеме рынка наружной рекламы (по оценке ЭСПАР-Аналитик – прим. ред.) за отчетный период составила 82% и по сравнению с январем – июнем прошлого года не изменилась.

Состав и расположение категорий в первой «десятке» изменилось мало. «СМИ и полиграфия» (9 место) и «Медицина» (8 место) поменялись местами, а замыкает рейтинг его новый участник – «Интернет-ресурсы и услуги». Данная категория по итогам января-июня 2017 года находилась только на 12 месте.

Лидерство по инвестициям в outdoor-рекламу удерживает категория «Недвижимость и строительство»: 3,69 млрд рублей за первые 6 месяцев текущего года, свидетельствуют данные ЭСПАР-Аналитик. Это 23,8% от всего рынка наружной рекламы за отчетный период. На втором месте находится «Оптово-розничная торговля», чей бюджет в первой половине 2018 года составил 2,73 млрд рублей или 17,6% от всего рынка. Третью строчку в рейтинге занимает «Туризм и развлечения». За первое полугодие рекламодатели из этой категории потратили на наружную рекламу 1,67 млрд рублей. Доля категории в совокупном объеме рынка составила 10,8%.

Девелоперские компании, ритейлеры и компании из индустрии туризма и развлечений – единственные товарные категории с двузначными долями в общем объеме затрат рекламодателей на «наружку». Суммарная доля их бюджетов в outdoor по итогам января – июня 2018 года превысила 52%.

Наиболее высокие показатели роста бюджетов в январе-июне этого года наблюдаются у «Медицины» - на 8,9%, и «Спортивных товаров и услуг» - на 8,7%. Самое сильное сокращение рекламных затрат произошло у «СМИ и полиграфии» - на 23,2%. Существенно уменьшили свои бюджеты на наружную рекламу также «Автомобили и сервис» - на 14,4%, и «Финансовые услуги и банки» - на 13,5%. Остальные категории рекламодателей увеличили свои бюджеты на 5-6%.

Совокупные бюджеты топ-20 рекламодателей в наружной рекламе по итогам первой половины 2018 года составили 4,21 млрд рублей, что на 12% выше по сравнению с первым полугодием прошлого года. Общая доля первой «двадцатки» outdoor-рекламодателей в общем объеме рынка «наружки» превышает 27%.

Свои позиции в рейтинге по сравнению с прошлым годом улучшили 9 из 20 компаний, ухудшили – 8 компаний, неизменными остаются позиции лидера списка – группы компаний ПИК, а также мобильного оператора Tele2, который занимает 5-ю строчку. Максимальное улучшение позиции произошло у Донстроя – девелопер поднялся на 12 строчек в рейтинге, с 21 на 9 место. Бюджет компании вырос в 2 раза за отчетный период, до 214,4 млн рублей, это лучшая динамика среди всех участников списка. Теперь в верхней части топ-20 присутствуют две компании из категории «Недвижимость и строительство». Самое сильное понижение позиций зафиксировано у М.Видео – компания опустилась с 4 на 10 место, и «Группы ЛСР» – с 9 на 15 место. Кроме того, «Группа ЛСР» продемонстрировала самое сильное сокращение бюджетов в топ-20 – на 27,2%, до 149,9 млн рублей. Совсем новый участник рейтинга – замыкающая «двадцатку» компания Ingrad. Информация о её outdoor-бюджете за прошлый год у ЭСПАР-Аналитик отсутствует.

Стоит отметить, что 14 компаний из топ-20 увеличили свои расходы на наружную рекламу. Темпы роста у десяти из них оказались двузначными.

По объему бюджетов все компании из первой «двадцатки» можно разделить на 3 группы: от 100 до 200 млн рублей, от 200 до 300 млн рублей, свыше 300 млн рублей. В последней группе находятся лидеры рейтинга – ГК ПИК, МТС и «Вымпелком» (Билайн). Для этой группы характерно максимальное сближение объемов бюджетов: если в первой половине 2017 года отрыв бюджета лидера (ГК ПИК) от второго и третьего места превышал 100 млн рублей, то сейчас он составляет только 11 и 17 млн рублей соответственно. Это обусловлено тем, что ГК ПИК сократил свои расходы на «наружку» в отчетном период на 17,6%, до 339,1 млн рублей, тогда как МТС их нарастила на 10,2%, до 327,5 млн рублей, а «Вымпелком» – на 4,8%, до 318,4 млн рублей.

Объем и структура инвентаря

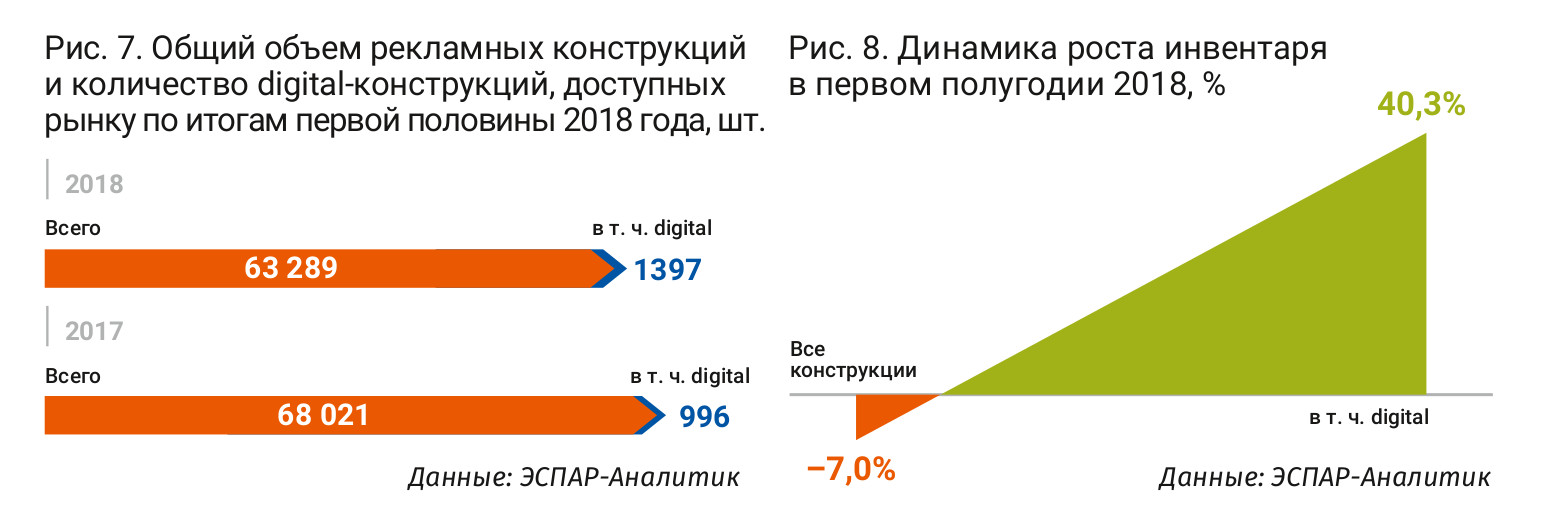

Общее количество рекламных конструкций, которые были доступны на российском рынке по итогам первой половины 2018 года, сократилось на 7% по сравнению с первым полугодием 2017 до 63 289 конструкций. Самое сильное снижение инвентаря произошло в Санкт-Петербурге: на 14,3%, до 5596 конструкций. Во всех городах сокращение происходило за счёт non-digital конструкций, тогда как количество digital-щитов продолжило стремительно возрастать. На всём рынке их количество в первой половине 2018 года увеличилось на 40,3% - с 996 до 1397 единиц. Наиболее высокий рост digital-инвентаря зафиксирован в Москве – на 67,5%, с 292 до 489 конструкций.

В поверхностях доступный инвентарь сократился меньше: на 3,8% по всему рынку, со 163 738 до 157 464 поверхностей. Самое значительное сокращение поверхностей зафиксировано в Санкт-Петербурге – на 20,5%, до 14 644 единиц.

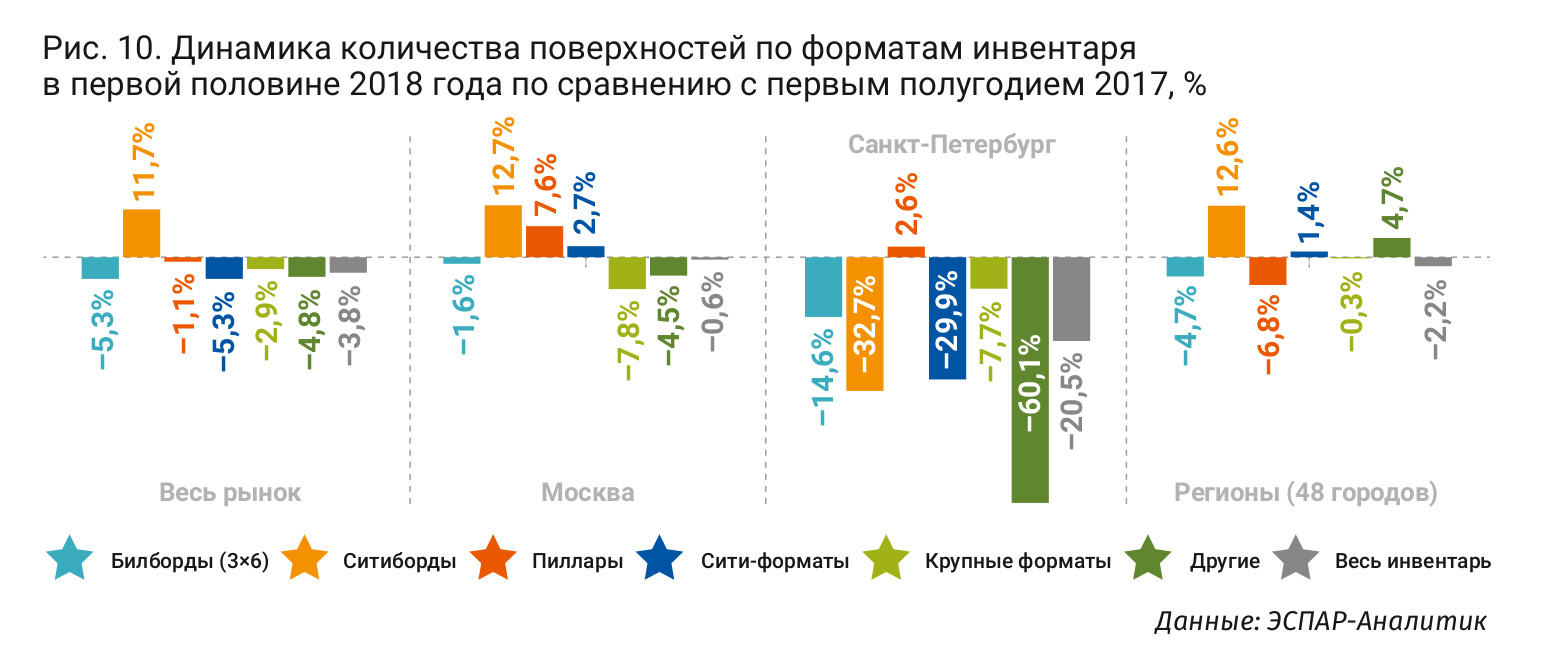

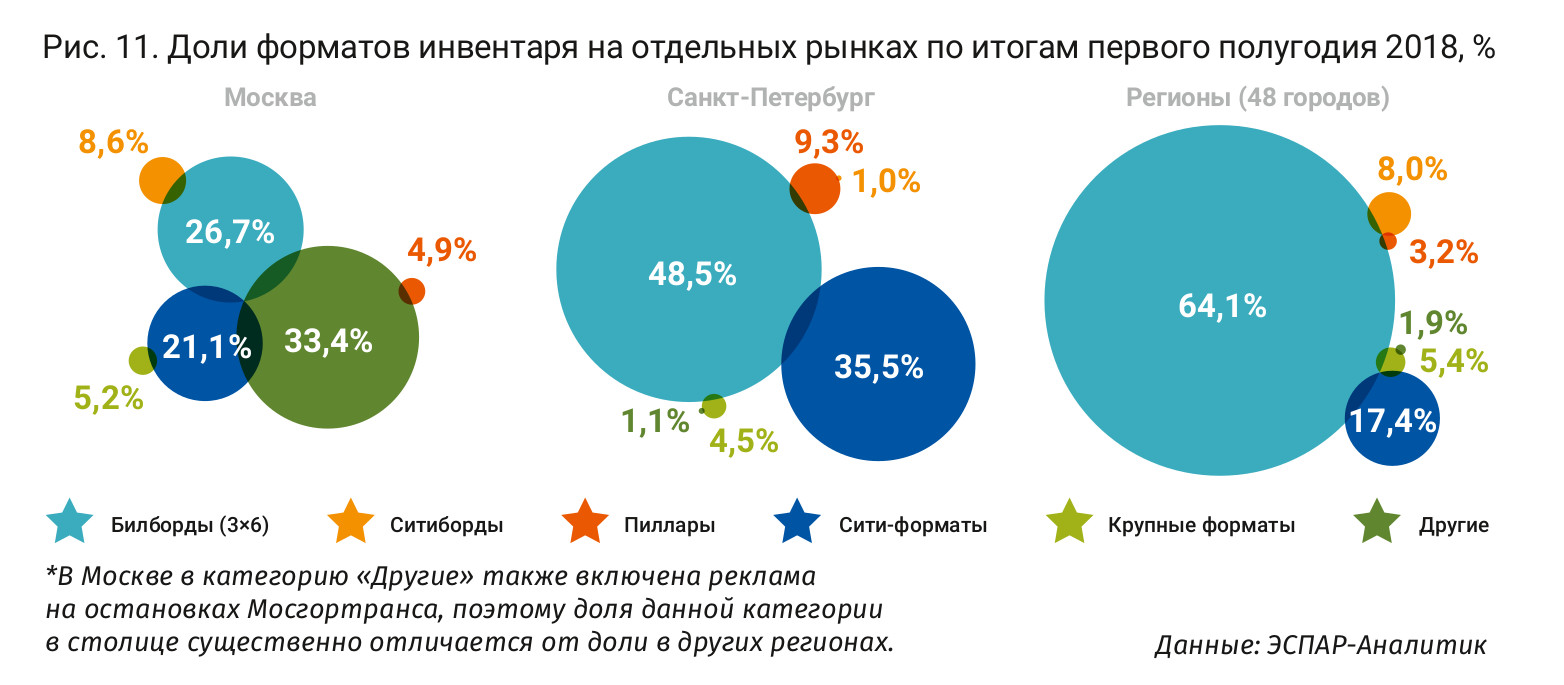

Наиболее популярным форматом инвентаря остаются билборды 3х6. Их доля в общем количестве поверхностей на рынке, по данным ЭСПАР-Аналитик, превышает 53%. Второе место по количеству доступных поверхностей занимают сити-форматы – их доля составляет 20% от всего инвентаря. Единственным форматом, который показал рост по итогам первых 6 месяцев 2018 года, стали ситиборды: их количество на российском рынке увеличилось на 11,7%, до 11 856 поверхностей, а доля в общем объеме инвентаря выросла с 6,5% до 7,5%. Количество остальных форматов сократилось.

В Москве по итогам первого полугодия выросло количество поверхностей по таким форматам, как ситиборды – на 12,7%, пиллары – на 7,6% и сити-форматы – на 2,7%. Доли этих форматов на московском рынке также возросли. Количество инвентаря других форматов, а также их доли сократились. В Санкт-Петербурге единственным растущим форматом инвентаря стали пиллары – на 2,6%, при этом их доля на петербургском рынке увеличилась с 7,2% до 9,3%, в основном из-за сильного сокращения остального инвентаря. Несмотря на общий тренд на увеличение инвентаря в ситибордах, характерный для Москвы и 48 региональных рынков, в северной столице такой инвентарь сократился более чем на 32%. По итогам первой половины 2018 года, доля ситибордов в общем количестве доступных поверхностей в Санкт-Петербурге составляла только 1%, тогда как в Москве и остальных регионах она составила 8,6% и 8% соответственно.

Еще материалы: