Коммуникационные стратегии в кризисный период

В конце 2014 года MEDIA DIRECTION GROUP, BrandScience и креативное агентство Instinct запустили исследование «Стратегии коммуникации в период рецессии» с целью выявления наиболее эффективных медиастратегий в кризисное время. В основе исследования лежит собственный трекинг, который BrandScience проводит в городах России с населением более 100 тысяч жителей. Суммарная годовая выборка исследования составляет 7 200 человек

В конце 2014 года MEDIA DIRECTION GROUP, BrandScience и креативное агентство Instinct запустили исследование «Стратегии коммуникации в период рецессии» с целью выявления наиболее эффективных медиастратегий в кризисное время. В основе исследования лежит собственный трекинг, который BrandScience проводит в городах России с населением более 100 тысяч жителей. Суммарная годовая выборка исследования составляет 7 200 человек

Результаты первой волны исследования были опубликованы в апреле 2015 года. Они основывались в том числе на проведенных глубинных интервью в семи регионах России. Полученные данные позволили отследить ощутимые изменения потребительских настроений и понять, каково мнение людей об экономической ситуации в стране. Для общей оценки ситуации были изучены также находящиеся в открытом доступе аналитические обзоры государственных и частных организаций (Минэкономразвития РФ, Федеральной службы государственной статистики, ЦБ РФ, Сбербанка, Bloomberg, НИУ ВШЭ), а для понимания международного опыта работы в кризисных ситуациях — экспертиза холдинга Omnicom Group. В процессе подготовки исследования были подробно проанализированы реакция на пережитые кризисы прошлых лет как российского, так и международного бизнеса, опыт изменения компаниями своих портфельных и медийных стратегий, а также коммуникации с целевой аудиторией.

Вторая волна исследований, которая была проведена в мае-июне 2015 года, сохраняет преемственность с первой и позволяет уточнить выявленные ранее тренды и гипотезы и развить анализ ситуации.

ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ

По мнениям большинства ведущих экспертов, высказанных в частности на Петербургском экономическом форуме 2015, ожидания по поводу ситуации в экономике все еще далеки от оптимистичных. Падение ВВП будет продолжаться весь 2015 год, и только в 2016, по самым позитивным прогнозам, может начаться его рост. По-прежнему основными индикаторами и драйверами состояния экономики являются цена на нефть, курс рубля и уровень инфляции. Вместе с тем можно отметить, что первый квартал 2015 года в целом не подтвердил самых пессимистичных прогнозов — новых резких изменений, подобных декабрю 2014, не случилось.

ПОТРЕБИТЕЛЬСКОЕ ПОВЕДЕНИЕ

Потребитель пережил стадии «отрицания» и «паники» и находится в стадии «группировки», предшествующей «адаптации к рецессии» как объективной реальности на ближайшие один-два года. В целом беспокойство по поводу кризиса понемногу снижается, с марта наблюдается чуть более оптимистичное восприятие финансового положения в стране и в семьях. Вместе с тем сокращение и потеря источников дохода все еще остаются главными поводами для волнений. Так, согласно исследованию, увольнения затронули уже 12% опрошенных, уменьшение либо отмена премий коснулись 41% респондентов и ожидают в ближайшие шесть месяцев — 14%, сокращение основного источника доходов — зарплаты — произошло у 29%. Однако, согласно опросу, сокращения заработной платы в ближайший год не ожидают 40% сотрудников, увольнения — 59%.

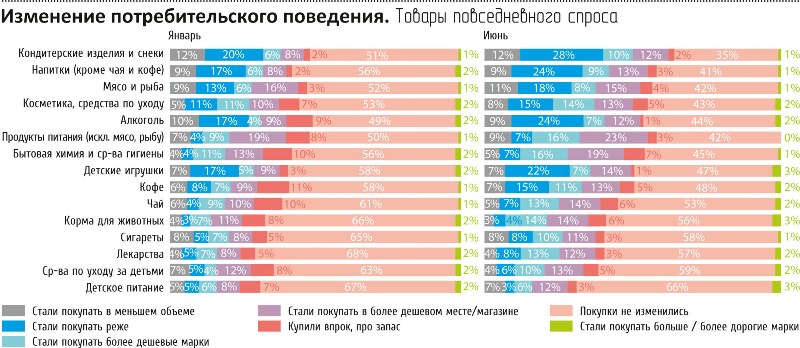

Что касается товаров повседневного спроса, то продолжается тенденция изменения потребительского поведения в сторону уменьшения объема/снижения частоты покупки, а также покупок более дешевых марок/в более дешевых магазинах — соответствующих респондентов стало больше практически по всем категориям. Число же тех, у кого покупки не изменились, продолжает уменьшаться.

В наименьшей степени тенденция экономии пока наблюдается в таких категориях, как лекарства, средства по уходу за детьми и детское питание. Однако по всем категориям заметно сократился процент людей, делающих закупки впрок.

Кризис повлиял и на другие привычки населения. По результатам на июнь 2015 года, 43% респондентов сократили расходы на питание вне дома, 38% — на досуг, 29% — на отдых и путешествия, в январе эти показатели составляли 37%, 29% и 26% соответственно. На вопрос «Где вы планируете провести лето?» топ-3 самых распространенных ответов формируют «Дом», «Дача» и «Внутренний туризм». Меньше всего экономическая ситуация отразилась на расходах на бензин, сотовую связь и интернет.

МЕДИАРЫНОК

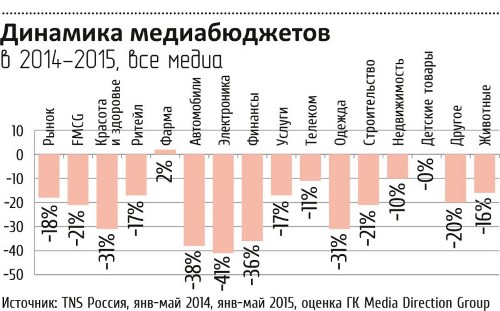

Если в начале 2000-х годов рост рекламного рынка в России опережал рост ВВП, то с 2008 года динамика рекламной отрасли существенно отстает от темпов роста базовых макроэкономических показателей. По итогам пяти месяцев текущего года, рекламный рынок в целом потерял 18% инвестиций (здесь и далее приводятся оценки группы компаний MEDIA DIRECTION GROUP, на основе данных TNS Россия, январь-май 2014). Однако не все отрасли сократили расходы на рекламу. Например, фарма нарастила свою активность, а детские товары остались на уровне прошлого года. Наиболее остро отреагировали на экономическую ситуацию сферы финансов, товаров длительного пользования (авто, электроника), а также товаров не первой необходимости (красота и одежда).

Что касается поведения рекламодателей, то можно отметить следующее:

• Рекламодатели среднего сегмента не показывают отрицательной динамики ATL-бюджетов, удерживая рынок от более серьезного падения;

• В топ-10 вошли три новых рекламодателя. Novartis поднялся на первую позицию по рекламным инвестициям с десятой (Табл.1);

• Только 37% рекламодателей из первой 30-ки показали падение медиабюджетов больше чем на 10%. Примерно столько же (40%) рекламодателей увеличили бюджеты по сравнению с аналогичным периодом прошлого года.

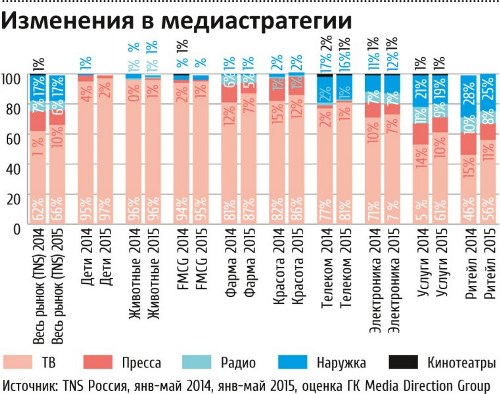

ИЗМЕНЕНИЯ В МЕДИАСТРАТЕГИИ

В кризис становятся актуальными два главных тренда в медиаповедении:

• Снижение внедомашнего досуга означает рост потребления ТВ и интернета;

• Потребитель более вдумчиво подходит к покупке, используя большее количество источников для подтверждения правильности своего выбора, поэтому возрастает важность мультимедийности кампаний.

Подтверждением первого фактора служат результаты анализа объемов рекламы по медиа за первые пять месяцев 2015 года: категории сохранили либо увеличили долю ТВ за счет других медиа.