Рынок легковых автомобилей: товарный и рекламный аспекты

По данным Международной ассоциации автопроизводителей (OICA), в 2010 году в мире было произведено 77 млн. 609 тыс. автомобилей всех типов, что на 25.8% больше показателя 2009 года и на 10% превосходит докризисные объемы производства 2008 года

Наиболее динамичное развитие производства по результатам

2010 года было зафиксировано в России. Прирост производства в нашей стране

составил 93.5% до более 1.4 млн. единиц автотранспорта, что обеспечило ей 14-е

место в мировом рейтинге автопроизводства. Для сравнения, в 2009 году Россия

находилась на 19-м месте в рейтинге стран-производителей.

По данным Аналитической и консалтинговой компании «АСМ-холдинг», в 2010 году

парк легковых автомобилей в России вырос на 3.8% по отношению к 2009 году. В

итоге на учете стоит 34.4 млн. легковых автомобилей. Около 40% автопарка

составляют иномарки.

Состояние рынка легковых автомобилей

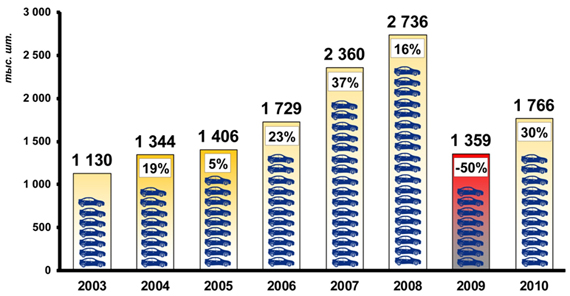

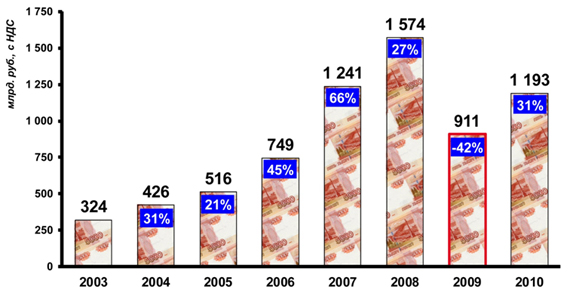

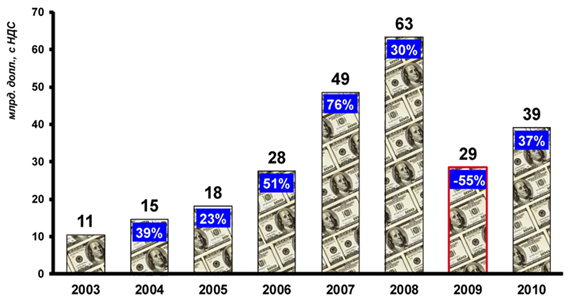

Российский автомобильный рынок в последние годы демонстрировал феноменальный рост, став одним из крупнейших в Европе. Однако сказка закончилась в 2009 году, когда мировой экономический кризис отбросил авторынок России по объемам продаж на несколько лет назад. Настроения были самыми пессимистичными. Надеялись на 2010 год, но двукратных темпов прироста никто не ждал. И, к счастью, опасения не оправдались (см. рис. 1, 2, 3).

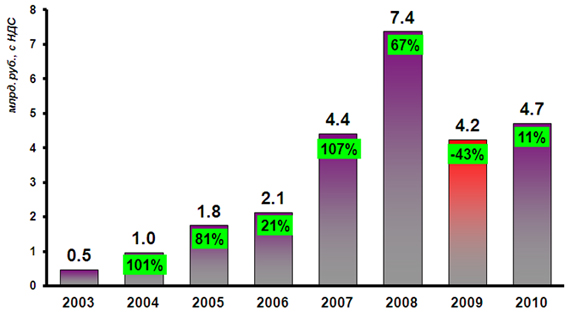

Рис. 1 Динамика розничных продаж новых автомобилей (2003-2010 гг.), тыс. шт.

Источник: АЦВИ

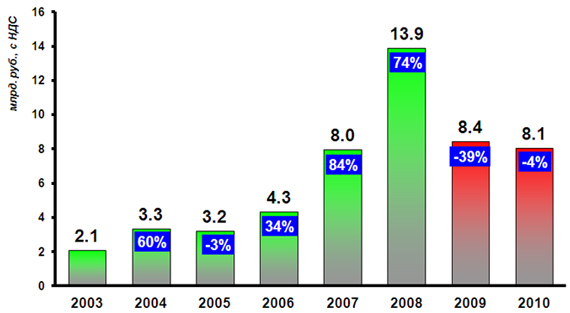

Рис.2. Динамика розничных продаж новых автомобилей (2003-2010 гг.), млрд. руб.

Источник: АЦВИ

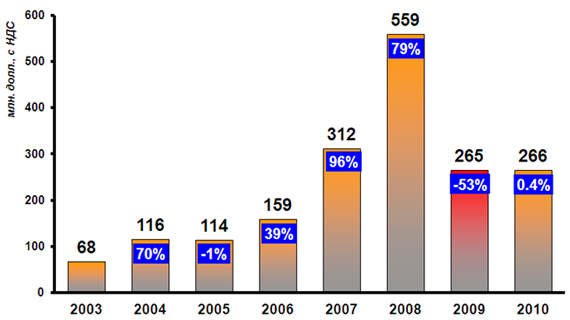

Рис.3. Динамика розничных продаж новых автомобилей (2003-2010 гг.), млрд. долл.

Источник: АЦВИ

Как видно из графиков, в 2010 году в России розничный объем продаж новых легковых автомобилей составил примерно 1193 млрд. руб. (39.2 млрд. долл.). По сравнению с 2009 годом объем розничных продаж увеличился на 31% (37% при расчетах в долларах). При этом объемы продаж иномарок в денежном выражении выросли по сравнению с 2009 годом на 29% (35% при расчетах в долларах), а объемы продаж отечественных машин – на 47% (54% при расчетах в долларах).

В натуральном выражении в 2010 году российский рынок новых легковых автомобилей вырос почти на 30%, в том числе по отечественным машинам – на 46%. Объем продаж иномарок увеличился на 23%.

Очевидно, что огромную роль в оживлении рынка сыграли две государственные программы: льготное автокредитование и утилизационные сертификаты.

По итогам 2010 года из рассмотренных 50 марок автомобилей на 10 ведущих марок пришлось 60% объема продаж (выручки), на 20 марок – 86%, на 30 – 97%.

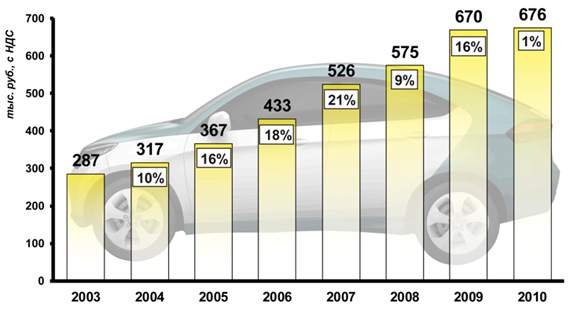

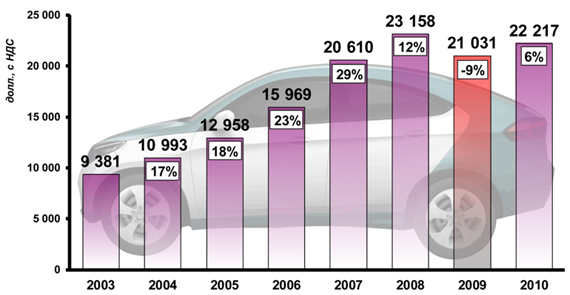

Средняя розничная стоимость нового автомобиля увеличилась и в рублях, и в долларах (см. рис. 4, 5). Правда, рублевая цена изменилась весьма незначительно, на 1%. Обращает на себя внимание тот факт, что за последние 8 лет средняя стоимость увеличилась в 2.4 раза как в рублях, так и в долларах. Это следствие как роста благосостояния потребителей, многие из которых постепенно переходили на более дорогие марки автомобилей или более богатые комплектации, так и роста стоимости новых автомобилей. Также существенную роль сыграло активное развитие автокредитования в России, что позволило многим расширить свои финансовые границы и приобрести более дорогой и комфортабельный автомобиль.

Рис.4. Динамика средней розничной цены новых автомобилей (2003-2010 гг.), тыс. руб.

Источник: АЦВИ

Рис.5. Динамика средней розничной цены новых автомобилей (2003-2010 гг.), долл.

Источник: АЦВИ

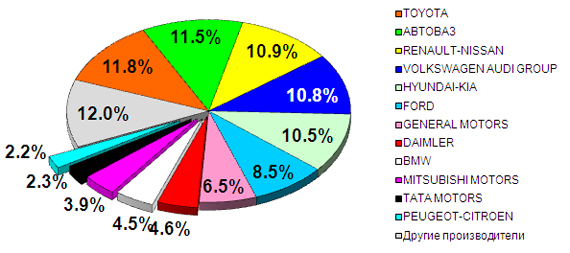

По итогам 2010 года в списке ведущих компаний по объемам розничных продаж новых автомобилей в денежном выражении произошли некоторые изменения (см. рис. 6).

Рис.6. Структура розничного рынка новых автомобилей в денежном выражении (по автопроизводителям) в 2010 г.

Источник: АЦВИ

Лидер не изменился – японская корпорация Toyota удерживает около 12% рынка. Благодаря финансовой господдержке и госпрограммам стимулирования продаж второе место у российско-французской компании «АвтоВАЗ» (11.5%). Третье место у компании Renault-Nissan, доля которой не изменилась по сравнению с 2009 годом. На четвертой позиции немецкий автогигант Volkswagen Audi Group, который продолжает наращивать свою долю рынка. Замыкает пятерку лидеров корейская компании Hyundai-Kia, доля которой увеличилась на феноменальные 1.8 п.п. всего за один год. Выход на рынок двух новых моделей и двух рестайлинговых, открытие первого российского завода компании в Санкт-Петербурге и более двадцати дилерских центров по всей стране, грамотная маркетинговая политика – благодаря всему этому бренд Hyundai увеличил свои результаты продаж в России в 2010 году. Что касается бренда Kia, то итоги 2010 года подтверждают взятый компанией курс на лидерство на российском рынке и свидетельствуют о том, что компания выбрала правильную стратегию продаж, которая усиливается креативным и агрессивным маркетингом. Успех компании Hyundai-Kia был достигнут благодаря успешным продажам нескольких марок: Kia Rio, Cee’d, Sportage и Hyundai Getz, Elantra, i30, ix35.

Высокий рост продаж в денежном выражении продемонстрировали престижные и дорогие немецкие марки автомашин: BMW и Mercedes-Benz.

В 2010 году цена продолжала выступать ключевым фактором в маркетинговых ходах автопроизводителей и дилеров. Средневзвешенная цена по маркам менялась весьма динамично в совершенно разных направлениях. Причем, это происходило при достаточно стабильном курсе доллара.

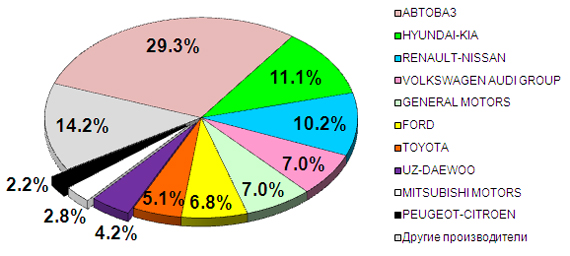

Хотелось бы обратить внимание, что структура розничного рынка новых автомобилей в штучном выражении разительно отличается от аналогичной структуры в денежном выражении (см. рис. 7).

Рис.7. Cтруктура розничного рынка новых автомобилей в натуральном выражении (по автопроизводителям) в 2010 г.

Источник: АЦВИ

В этом нет ничего удивительного, ведь одни производители продают сотни тысяч дешевых автомобилей (например, компания «АвтоВАЗ»), а другие – десятки тысяч, но дорогих (например, компания Toyota).

«АвтоВАЗ»

Экономический кризис, докатившийся до России во второй половине 2008 года, загнал «АвтоВАЗ» в состояние «комы». По итогам 2009 года завод выпустил на 64% меньше автомашин и машинокомплектов, чем в 2008 году. При этом, чем стремительнее ухудшалось положение «АвтоВАЗа», тем больше денежных вливаний из бюджета он получал. Летом 2009 года завод через «Ростехнологии», владеющие его блокпакетом, получил 25 млрд. руб. В декабре – сразу два транша: сперва на 12 млрд. руб. (в основном на социальные выплаты и пополнение оборотных средств), а 25 декабря еще на 28 млрд. руб. (на реструктуризацию долга перед банками объемом 38 млрд. руб.).

Однако, благодаря запущенной 8 марта 2010 года госпрограмме утилизации старых автомобилей ситуация на «АвтоВАЗе» стала стремительно улучшаться. По итогам 2010 года чистая прибыль Волжского автозавода составила 2.1 млрд. руб. по российским стандартам бухучета (РБСУ). Завод реализовал в полтора раза больше автомобилей, чем годом ранее.

В настоящее время 25% Волжского автозавода принадлежит альянсу Renault-Nissan. В ближайший год эти автопроизводители рассчитывают увеличить долю в «АвтоВАЗе» до 50-60%. К 2015 году альянс Renault-Nissan планирует инвестировать в совместное производство с «АвтоВАЗом» 2 млрд. долл. Это позволит компаниям за четыре года увеличить продажи на российском рынке до 1.6 млн. автомобилей.

В октябре 2011 года в Тольятти стартует серийное производство новой бюджетной модели Lada Granta. Руководство «АвтоВАЗа» надеется, что Granta станет бестселлером на российском автомобильном рынке.

Также руководители «АвтоВАЗа» всерьез озаботились дизайн-стратегией. С 1 октября 2011 года главным дизайнером компании станет Стив Маттин, дизайнер мирового уровня, ранее занимавшийся дизайном автомобилей Mercedes-Benz и Volvo. Первоочередной задачей Стива Маттина станет создание дизайн-студии «АвтоВАЗа» в Москве и разработка новой дизайн-стратегии компании.

Локализация производства иностранными автоконцернами

Перенос производства в Россию иностранные компании считают логичным развитием бизнеса. Это связано не только с правительственными льготами, но и с тем, что спрос на отдельные модели автомобилей в России долгое время превышал запланированные автопроизводителями квоты, из-за чего очереди растянулись на многие месяцы. Местная сборка позволяет удовлетворить повышенный спрос на отдельные модели автомобилей или переключить внимание потребителей на другие модели в рамках одного автоконцерна за счет более привлекательных цен. В условиях же экономического кризиса, сопровождающегося девальвацией национальной валюты, локальное производство помогает удержать цены на приемлемом уровне, что обеспечит преимущество перед конкурентами и возможно способствует увеличению доли рынка.

На территории России уже функционируют производства таких компаний, как Ford (модели Focus и Mondeo), Renault-Nissan (Renault: Logan, Sandero; Nissan: Teana, X-Trail, Murano), Toyota (Camry), Volkswagen Audi Group (VW: Polo, Jetta, Golf, Passat, Tiguan, Touareg; Skoda: Fabia, Octavia, Superb), General Motors (Chevrolet: Captiva, Cruze; Opel: Antara, Astra), Peugeot-Citroen (Peugeot: 308, 4007; Citroen: C4, C-Crosser), Hyundai (Solaris), Mitsubishi (Outlander XL). Время показало, что руководство этих компаний приняло правильное решение инвестировать в российскую экономику.

Один из последних ярких примеров – запуск в сентябре 2010 года завода компании Hyundai под Санкт-Петербургом мощностью 150 тыс. автомобилей в год и одновременно цеха по производству штамповки для них. Hyundai стала первой иностранной автомобильной корпорацией, которая открыла в России полноценное штамповочное производство. Результаты продаж впечатляют: по итогам января-августа 2011 года Hyundai Solaris стал самой популярной иномаркой в нашей стране с результатом 57 тыс. автомашин. При этом срок ожидания Solaris составляет от двух до девяти месяцев, в зависимости от региона и комплектации.

В середине августа на том же заводе под Санкт-Петербургом стартовало производство еще одной корейской модели - Rio, которую разработал партнер Hyundai компания Kia. Многие эксперты уверены, что Rio станет таким же бестселлером, как Solaris.

Также можно отметить такие автосборочные предприятия как «Сокиа» (промышленная сборка трех моделей KIA: Spectra, Rio и Sorento), «Северсталь Авто» (Ssang Young, Fiat Albea), «Автотор» (широкий спектр автомобилей), «ТагАЗ» (Hyundai).

В настоящее время российское правительство твердо намерено стимулировать иностранные автоконцерны локализовать производство в России, причем речь идет не только о производстве автокомпонентов, но и о разработке автомобилей и их узлов. Новые правила промсборки, позволяющие получать льготы при ввозе автокомпонентов, предусматривают выпуск не менее 350 тыс. машин в год для действующих автозаводов и 300 тыс. для новых сборочных предприятий. На 30% выпускаемых автомобилей должны будут устанавливаться либо двигатели, либо коробки переключения передач отечественного производства. Минэкономразвития РФ получило 6 заявок от 13 компаний, которые приняли решение выпускать в России иномарки по новому режиму промсборки.

Рекламная активность

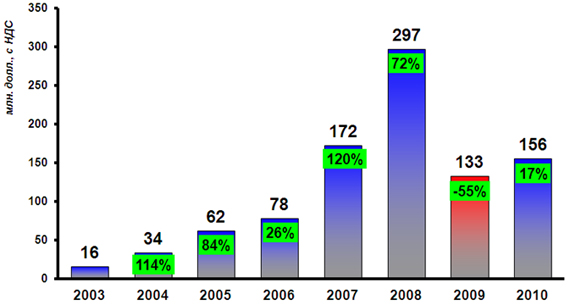

Бурный рост продаж новых автомобилей в России сопровождался не менее бурным увеличением рекламных расходов ведущими автопроизводителями (см. рис. 8, 9, 10, 11). Обращаю внимание, что здесь и далее речь пойдет о рекламных затратах самих автопроизводителей, без учета рекламной активности автодилеров.

Рис.8. Динамика затрат на рекламу автомобилей в

2003-2010 гг., млрд. руб., с НДС

(учитывается реклама на телевидении (национальное и московское размещение),

наружных конструкциях, радио и в прессе)

Источник: АЦВИ

Рис.9. Динамика затрат на рекламу автомобилей в

2003-2010 гг., млн. долл., с НДС

(учитывается реклама на телевидении (национальное и московское размещение),

наружных конструкциях, радио и в прессе)

Источник: АЦВИ

Рис.10. Динамика затрат на телерекламу автомобилей в

2003-2010 гг., млрд. руб., с НДС

(рекламные затраты на телевидении включают в себя национальное и московское

размещение)

Источник: АЦВИ

Рис.11. Динамика затрат на телерекламу автомобилей в

2003-2010 гг., млн. долл., с НДС

(рекламные затраты на телевидении включают в себя национальное и московское

размещение)

Источник: АЦВИ

Несмотря на высокую медиаинфляцию в 2007-2008 гг., многие из автомобилестроительных компаний стали крупнейшими рекламодателями в российских медиа. В 2009 году автоконцерны, напротив, серьезно скорректировали рекламные бюджеты в сторону понижения пропорционально падению продаж. В 2010 году объемы рекламы легковых автомобилей вновь стали расти. По итогам года на рекламу легковых автомобилей было потрачено 8.1 млрд. руб. (266 млн. долл.), включая НДС, или 5.0% бюджетов всего рекламного рынка. По сравнению с 2009 годом объем суммарных рекламных затрат уменьшился на 4.2% (0.4% при расчетах в долларах). На телевизионную рекламу в 2010 году было израсходовано 4.7 млрд. руб. (156 млн. долл.), включая НДС, или 4.7% бюджетов всего телерекламного рынка. По сравнению с 2009 годом объем телерекламных затрат увеличился на 11.4% (16.8% при расчетах в долларах).

За истекший период мы имеем возможность наблюдать разнонаправленные тенденции. Одни компании продолжили сокращать рекламные затраты, другие, напротив, их увеличили, причем некоторые из них довольно существенно. Есть и такие, кто сохранил рекламные объемы примерно на уровне 2009 года (например, Peugeot-Citroen).

С точки зрения рекламных затрат приятно удивили японский автоконцерн Suzuki, а также марки УАЗ (Sollers) и Ssang-Yong (Sollers). Например, телерекламные затраты у Suzuki выросли в 4.7 раза, у Ssang-Yong (Sollers) – в 4.1 раза, а УАЗ (Sollers) разместил рекламу на телевидении после двухлетнего перерыва.

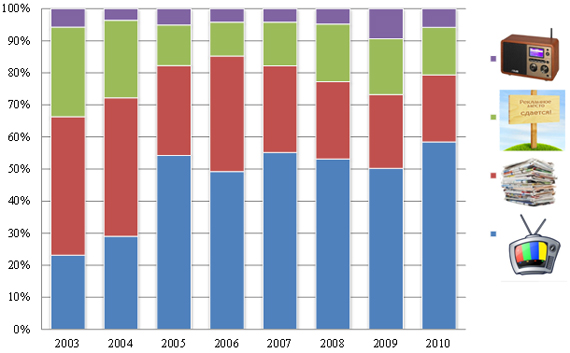

Несколько слов о доли телевизионной рекламы в суммарных затратах на прямую рекламу. Если в 2003 году телереклама составляла чуть более 20% от общих затрат на рекламу автомобилей, то в 2005-2010 годах на телерекламу приходится уже 50-60% (см. рис. 12). Это является своего рода индикатором активного развития российского автомобильного рынка.

Рис.12. Медийное распределение рекламных затрат по

категории «Легковые автомобили» в 2003-2010 гг., %

(учитывается реклама на телевидении (национальное и московское размещение),

наружных конструкциях, радио и в прессе)

Источник: АЦВИ

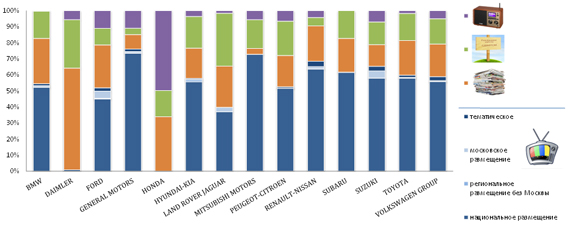

У большинства иностранных автомобильных корпораций данный показатель по итогам 2010 года лежит в диапазоне 50-80% (см. рис. 13). Однако, среди проаназированных компаний есть и те, кто в 2010 году не использовал телевизионную рекламу, как инструмент продвижения. Это Daimler и Honda.

Рис.13. Медийное распределение рекламных затрат отдельных автопроизводителей в 2010 г., %

Источник: АЦВИ

Немного о ситуации с автомобильной рекламой по итогам первого полугодия 2011 года. Объем рекламы легковых автомобилей на телевидении увеличился на 80% в денежном выражении по сравнению с аналогичным периодом 2010 года. В наружной рекламе бюджеты выросли более чем в два раза. Наконец, объем рекламы автомобилей в центральной прессе вырос на 25% в денежном выражении. В общем можно констатировать, что рекламные затраты растут вместе с продажами автомобилей. С высокой долей вероятности можно утверждать, что объемы рекламы легковых автомобилей в 2011 году перекроют аналогичные объемы рекордного 2008 года.

Превзойдет ли 2011 г. уровень продаж 2007 г.?

Эксперты ожидают существенного роста продаж в 2011 году. По обновленному прогнозу Комитета автопроизводителей Ассоциации европейского бизнеса, объем продаж по итогам 2011 года составит около 2.45 млн. автомобилей, включая легкую коммерческую технику.

Однако, существуют факторы, тормозящие спрос:

1) Дефицит популярных моделей автомобилей. На некоторые марки очередь растянулась на целый год. При этом далеко не все автопроизводители и дилеры заинтересованы в увеличении поставок автомашин для удовлетворения растущего спроса. Зачастую участникам рынка выгоднее поддерживать искусственный дефицит.

2) Последствия природной катастрофы в Японии. К третьему кварталу 2011 года возник дефицит новых автомобилей и комплектующих ряда японских марок.