Россияне будут экономить на автомобилях

Исследовательский холдинг Ромир поинтересовался у россиян, какие крупные расходы были совершены в их семьях за последние полгода и что они планируют приобрести в следующие шесть месяцев. Аналогичные вопросы задавались в 2013, 2012 и 2011 годах

Весной и летом 2014 года на фоне обострения внешнеполитической ситуации, связанной с кризисом на Украине, продолжилось снижение темпов роста ВВП с 1-1,5% в первом полугодии 2013 до 0,5-0,9% в первом полугодии 2014. На 2% по сравнению с аналогичным периодом прошлого года снизились инвестиции. С 6-6,5% годовых до 8-8,5% годовых ускорилась инфляция потребительского рынка. Темпы роста заработной платы и доходов населения снизились с 12% до 9% в номинальном выражении. С исключением инфляционного фактора сокращение получилось более чем пятикратным: с 5% роста реальных доходов до 0,5-0,9%.

Курс рубля к началу осени 2014 опустился до 37 рублей за доллар и до 48 рублей за евро. Темпы снижения продаж новых автомобилей ускорились с 4-8% в начале года до 25% в июле-августе. Во второй половине лета один за другим обанкротились 10 туроператоров, в том числе три весьма крупных. Положительными моментами стали продолжение роста в сфере жилищного строительства и хороший урожай зерновых, выращенный летом 2014 года.

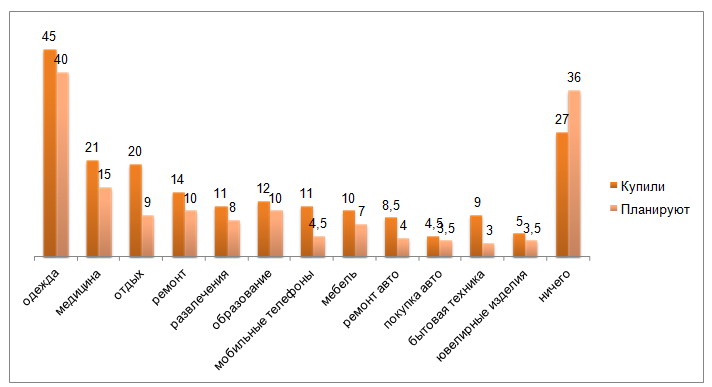

На таком негативном фоне можно было бы ожидать, что настроения потребителей в отношении крупных расходов уже совершенных и особенно планируемых в ближайшие шесть месяцев окажутся весьма минорными. Однако опасения эти подтвердились только в отношении автомобильного рынка: доля семей, как совершивших покупку автомобиля в предыдущие шесть месяцев, так и планирующих такую покупку в ближайшие полгода, сократилась в 1,5 раза против показателей предыдущих лет. Других рынков товаров длительного пользования аналогичные проблемы пока не коснулись.

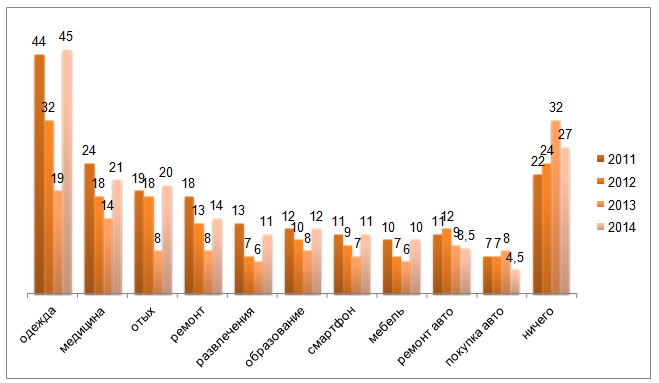

Согласно исследованию, 27% респондентов заявили, что в прошедшие полгода их семьи не совершили ни одной крупной покупки или траты. Это весьма стабильный показатель. В прошлом году он составлял 32%, в 2011 и 2012 годах – 22-24%.

36% респондентов заявили, что не планируют крупных расходов и в следующие шесть месяцев. Этот показатель также соответствует данным предыдущих лет. Из года в год доля не планирующих крупные расходы в следующем периоде превышает долю не совершавших крупных трат в предыдущие полгода на 7-12%. Это связано с тем, что часть крупных расходов, таких как оплата экстренных медицинских услуг, ремонт автомобиля, замена крупной бытовой техники, покупка мобильного телефона или украшений носит незапланированный характер.

Крупные расходы в 2011-2014 годы (%)

Источник: Холдинг Ромир, сентябрь 2014

Почти половина участников исследования (45%) в качестве одной из крупных покупок прошедшего полугодия назвали одежду. Это более чем в два раза большая доля, чем была зафиксирована в 2013 году, но почти равная показателю 2011 года (44%). 40% опрошенных назвали одежду в качестве возможной крупной покупки следующего полугодия. Этот показатель также немного превышает данные прошлых лет. Однако, с учетом того, что за последние 15 лет доля расходов на покупку одежды и обуви в совокупных расходах россиян снизилась с 12-13% до 5,5-6%, а это средний мировой и европейский уровень, заметного сокращения реальных расходов на одежду в ближайшие годы не произойдет. Номинальные расходы продолжат рост, по крайней мере, на уровне инфляции, т.е. не менее чем на 6-8% в год.

В каждой пятой семье (21%) за последние шесть месяцев случились крупные расходы, связанные медицинским обслуживанием. В прошлом году показатель был на уровне 14%, а в 2011 – 24%. Таким образом, уровень медицинских расходов как минимум не снижается. Только 15% участников исследования ожидают крупных расходов, связанных с поддержанием здоровья и оплатой медицинских услуг в следующем полугодии. Но поскольку часть таких расходов зачастую носит вынужденный и экстренный характер, рассчитывать на реальное снижение крупных трат на медицину в ближайшем будущем не приходится.

20% российских семей за последние полгода совершили крупные траты, связанные с поездками на отдых. Этот показатель находится на уровне не ниже предыдущих лет. Провал 2013 года не стоит принимать во внимание, т.к. в том году опрос проводился до начала периода летних отпусков. В следующие шесть месяцев уровень расходов, связанных с поездками на отдых, ожидаемо снизится в связи с завершением высокого отпускного сезона. Менее 10% семей планируют отдых в осенне-зимний период.

Что купили за предыдущие 6 месяцев и что собираются пробрести в следующие 6 месяцев (%)

Источник: Холдинг Ромир, сентябрь 2014

В каждой седьмой семье (14%) за последние полгода были совершены расходы, связанные с ремонтом и благоустройством (установка новых окон, дверей, сантехники и т.п.) в квартире, загородном доме, на даче. Это более высокий показатель, чем в 2013 году, однако он ниже, чем в 2011 году. В следующие полгода доля тратящих крупные суммы на ремонт и обустройство возможно немного снизится. Это связано с завершением дачного сезона, на который приходятся основные работы по благоустройству загородного жилья. Пока такие расходы запланированы только у 10% опрошенных.

11% семей за прошедшие шесть месяцев совершили крупные траты, связанные с повседневными развлечениями: походы в кино и театр, на концерты и в рестораны. Это существенно более высокая доля, чем в предыдущие два года. На следующие полгода только 8% семей планируют подобные расходы. Однако высокий театральный и концертный сезон только начинается, к тому же концерты и рестораны не всегда относятся к разряду твердо запланированных трат. Из года в год потребители выражают намерение сэкономить на этой статье своих расходов, и из года в год этого им это не удается.

В каждой восьмой (12%) семье за последние шесть месяцев были совершены расходы на образование. Этот показатель не ниже, чем в последние три года. В следующем полугодии 10% респондентов предвидят такие расходы.

В 11% семей крупной покупкой полугодия стал мобильный телефон или смартфон. В прошлом и позапрошлом годах показатели были немного ниже, а в 2011 году – 11%. Планируется приобретение мобильного телефона только в 4,5% семей респондентов. Однако мобильный телефон уже давно перешел из разряда запланированных в группу спонтанных покупок, даже снижение темпов роста потребительского кредитования никак не изменило данную тенденцию. Вероятно, покупки мобильных телефонов в следующем полугодии не уступят полугодию предыдущему.

В каждой десятой семье (10%) в последние шесть месяцев была приобретена мебель. Этот показатель вернулся к уровню 2011 года, что существенно выше результатов предыдущих двух лет. Планируют покупку мебели в следующие 6 месяцев 7% участников исследования. На этом рынке существенного снижения покупательской активности пока не ожидается.

Только в одной из 12 семей (8,5%) в предыдущие полгода состоялись крупные расходы, связанные с ремонтом, техническим обслуживанием, тюнингом легкового автомобиля. В прошлые годы этот показатель находился на уровне 9-12%. Не исключено, что часть автовладельцев отказались от работ, носящих профилактический или необязательный характер, и /или перенесли их на более поздний срок, например, на следующий год. По крайней мере, запланировали такие работы на ближайшие шесть месяцев только 4% участников опроса или 9% тех, у кого есть автомобиль в семье. Ожидать значительного снижения спроса на авторемонтные работы не следует. Большая часть такого рода работ является незапланированной статьей расходов.

В итоге, несмотря на летнюю волну экономического негатива и вполне резонные опасения относительно экономических перспектив ближайшей осени, как для страны в целом, так и для семейных доходов в частности, большинство потребителей пока сохраняют умеренно позитивный настрой относительно крупных покупок. Кроме автомобильного рынка, который вошел в очевидный кризис еще весной, крупные потребительские рынки в нашей стране пока сохраняют потенциал для умеренного сбалансированного роста.

*В опросе по национальной репрезентативной выборке приняли участие 1000 респондентов в возрасте от 18 до 60 лет и старше, проживающие как в городах, так и в сельской местности во всех федеральных округах.