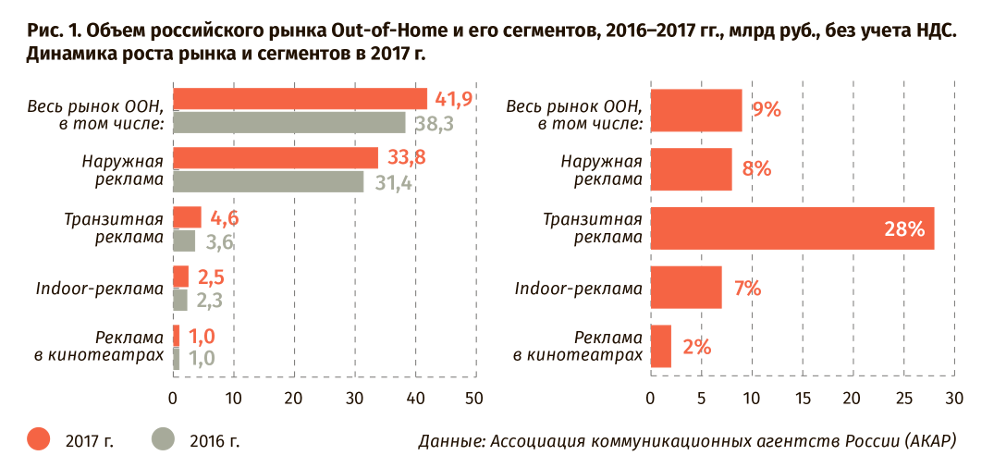

Наружная реклама 2017 vs 2016: общие показатели

В марте Ассоциация коммуникационных агентств России (АКАР) представила итоговый отчет о рекламном рынке за 2017 год. Общий размер сегмента Out-of-Home (OOH), который включает в себя наружную рекламу, транзитную рекламу (на транспорте и в аэропортах), indoor-рекламу (в помещениях) и рекламу в кинотеатрах, вырос на 9% — до 41,9 млрд рублей. В 2016 году его объем составлял 38,3 млрд рублей. Темпы роста OOH-рынка в 2017 году оказались выше, чем годом ранее (+6% в 2016 году, свидетельствуют данные АКАР), но оказались заметно ниже темпов роста всего рекламного рынка России — за год его объем увеличился на 14%.

Доминирующее положение на российском ООН-рынке принадлежит сегменту «классической» наружной рекламы: в 2017 году, по данным АКАР, на него пришлось 33,8 млрд рублей (около 81% всего Out-of-Home), за год он вырос на 8%. Другие сегменты традиционно занимают значительно меньшие доли. Так, объем транзитной рекламы в прошлом году составил 4,6 млрд рублей. Этот сегмент показал рекордные темпы роста — на 28% по сравнению с 2016 годом. Добиться такой позитивной динамики помогло возвращение рекламы в московский метрополитен. Indoor-реклама за год выросла на 7% — до 2,5 млрд рублей. На рекламу в кинотеатрах рекламодатели потратили 1 млрд рублей, ее рост в 2017 году составил 2%.

Детальное сравнение объемов ООН-рынка в 2016 и 2017 годах с разбивкой по сегментам представлено на рис. 1.

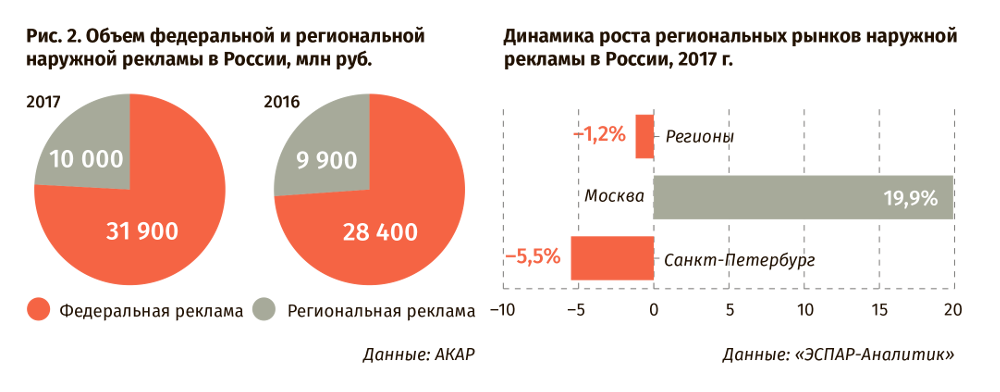

Объем региональной наружной рекламы, по оценке АКАР, в 2017 году составил 10 млрд рублей. Ее рост был незначительным, всего на 1%. К федеральной OOH-рекламе ассоциация относит затраты рекламодателей, закупающих «наружку» в Москве, Санкт-Петербурге и как минимум 5 городах-миллионниках. Остальная часть рынка — это Out-of-Home в регионах. По данным «ЭСПАР-Аналитик», которые использует в своих расчетах АКАР, единственным рынком с позитивной динамикой в прошлом году была Москва. Бюджеты на наружную рекламу в столице выросли на 20%. В Санкт-Петербурге, который является вторым по величине рынком, объемы сократились на 5%. Одна из причин отрицательной динамики в «северной столице» — итоги городского тендера на право размещения рекламных конструкций, в который попал не весь инвентарь. В остальных 48 региональных городах, которые участвуют в мониторинге «ЭСПАР-Аналитик», зафиксировано сокращение объемов OOH-рекламы на 1,2%.

На рис. 2 представлены доли затрат рекламодателей на федеральную и региональную наружную рекламу, а также темпы роста OOH-рекламы в Москве, Санкт-Петербурге и регионах.

Крупнейшие рекламодатели в наружной рекламе

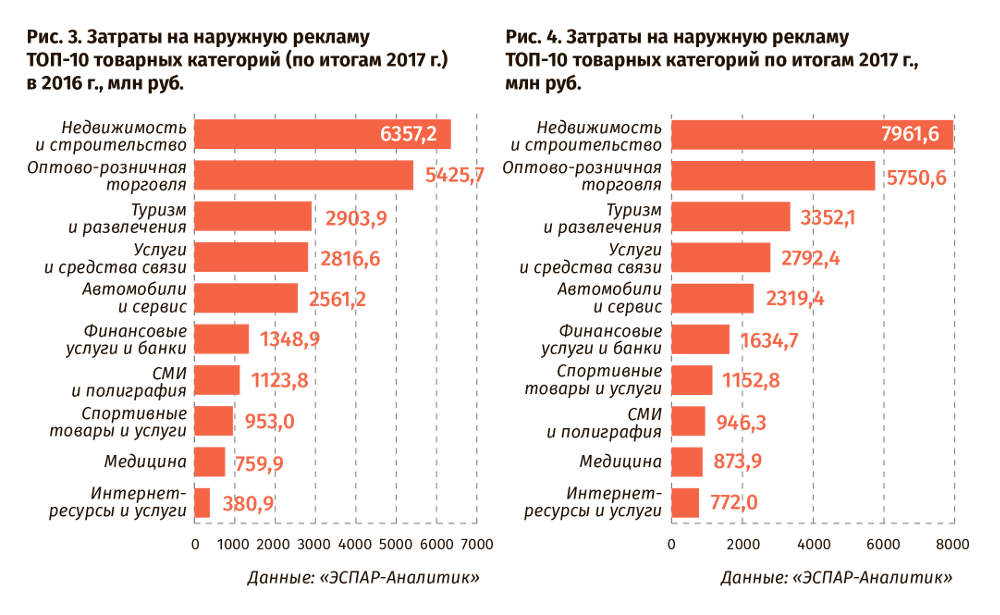

Структура затрат в наружной рекламе по ведущим товарным категориям в 2016 и 2017 годах представлена на рис. 3, 4.

В 2017 году затраты топ-10 товарных категорий на наружную рекламу увеличились на 12%: с 24,6 до 27,5 млрд рублей. Суммарная доля рекламных инвестиций первых десяти категорий в общем объеме рынка наружной рекламы составила 66%. По сравнению с 2016 годом она выросла на 2%.

Две самых крупных категории рекламодателей: «Недвижимость и строительство» и «Оптово-розничная торговля». Их общая доля бюджетов на наружную рекламу в прошлом году составила 33% от всего OOH-рынка. Доля каждой из этих категорий двузначная, но если у «Оптово-розничной торговли» она осталась неизменной — 14% от всего рынка в 2016 и 2017 годах, то у «Недвижимости и строительства» в 2017 году выросла с 17% до 19%. Девелоперские компании продолжают тратить больше других категорий на «наружку». По данным «ЭСПАР-Аналитик», за год их бюджеты выросли на 25%, или до 7,9 млрд рублей. Динамика роста бюджетов ритейла скромнее — на 6% в 2017 году, или до 5,7 млрд рублей.

Рекордное увеличение рекламных инвестиций произошло у интернет-компаний — в 2 раза, до 772 млн рублей. Это позволило категории «Интернет-ресурсы и услуги» в 2017 году войти в топ-10 рекламодателей в наружной рекламе (категория замыкает этот список). Двузначный рост бюджетов продемонстрировали категории: «Финансовые услуги и банки» — на 21%, «Спортивные товары и услуги» — на 21%, «Туризм и развлечения» — на 15%, «Медицина» — на 15%. Отрицательную динамику показали «Услуги и средства связи» (-1%), «Автомобили и сервис» (-9%), «СМИ и полиграфия» (-16%).

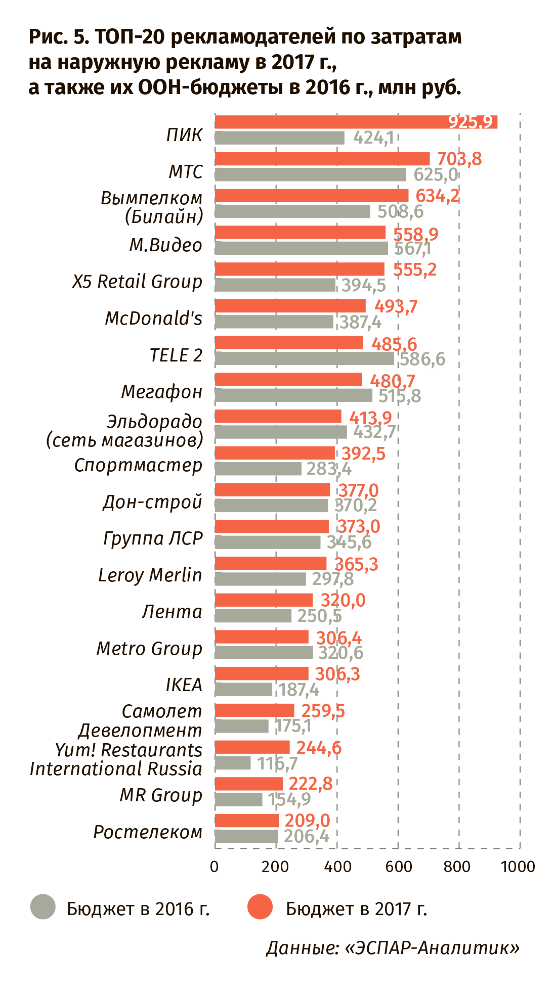

Крупнейшие рекламодатели в наружной рекламе по итогам 2017 года представлены на рис. 5.

Общий размер инвестиций ТОП-20 рекламодателей в OOH-рекламу в 2017 году составил 8,6 млрд рублей - это 21% от всего объема рынка. Подавляющее большинство компаний, входящих в рейтинг, представляют 3 отрасли: недвижимость, ритейл и услуги мобильной связи. Характерно, что все крупнейшие представители последней категории (МТС, Билайн, Tele2 и Мегафон) находятся в первой «десятке».

Абсолютным лидером по объемам и темпам роста затрат на наружную рекламу в 2017 году стала группа компаний ПИК. Она увеличила свои OOH-бюджеты более чем в 2 раза — до 925,2 млн рублей. ГК ПИК сохраняет самый существенный отрыв от остальных рекламодателей из топ-20 и является единственным девелопером, входящим в первую десятку рекламодателей. Это также единственная компания, бюджеты которой, по данным «ЭСПАР-Аналитик», составили более 2% от всего рынка.

Почему ГК ПИК рекордно увеличил свои бюджеты в «наружке», читайте по ссылке.

Сравнимые с лидером рейтинга темпы роста продемонстрировала «Yum! Restaurants International Russia» (владеет брендами KFC и Pizza Hut). В прошлом году эта компания увеличила свои затраты на наружную рекламу в 2 раза — до 244,6 млн рублей. По итогам 2017 года она занимает 18-е место в списке двадцати крупнейших рекламодателей.

Антирекорд принадлежит Tele2: сотовый оператор сократил свои вложения в OOH-рекламу на 17%, или до 485,6 млн рублей. Его бюджет в прошлом году стал седьмым по размеру. Кроме Tele2, бюджеты на наружную рекламу сокращали «Эльдорадо» и Metro Group (-4% у каждой), «Мегафон» (-7%) и «М.Видео» (-1,5%).

Все остальные рекламодатели, вошедшие в топ-20, наращивали свои инвестиции в «наружку» двузначными темпами, за исключением группы ЛСР, бюджет которой увеличился только на 8%, а также «Донстроя» и «Ростелекома». Их затраты незначительно выросли: на 1,8% и 1,3% соответственно.

Объем и структура инвентаря

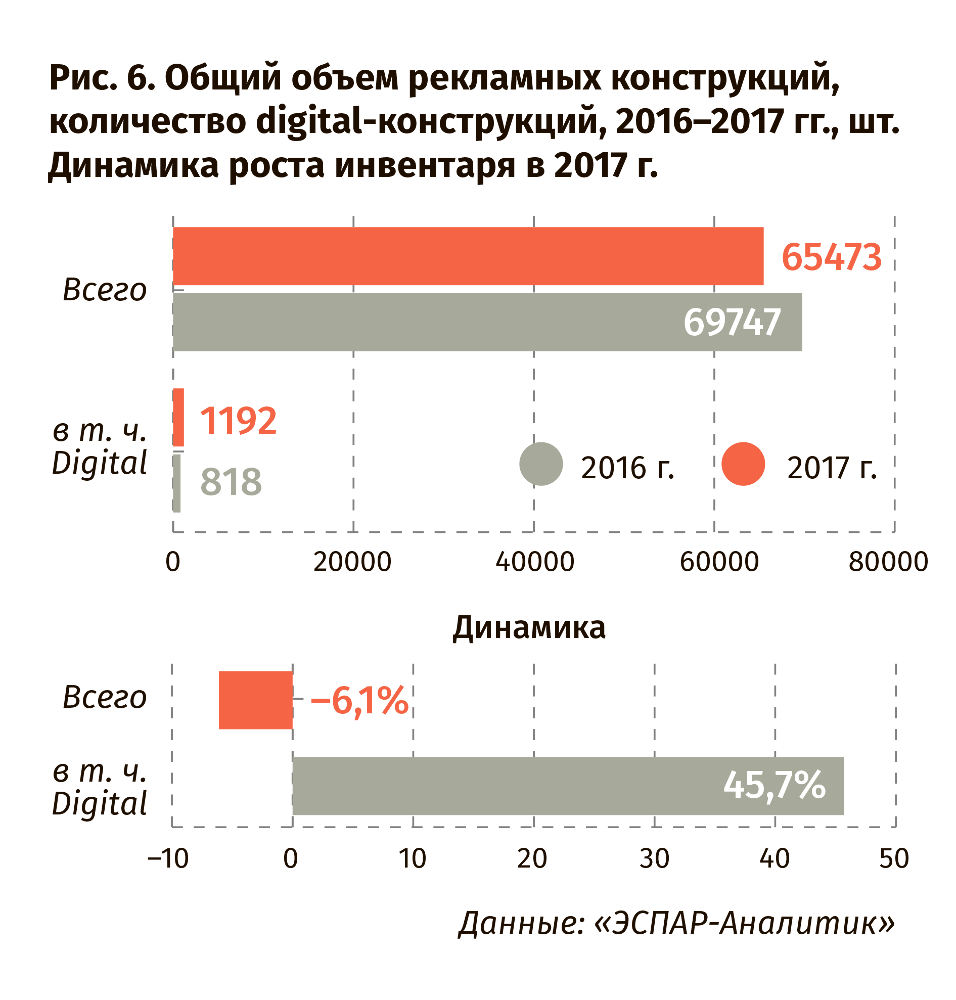

Общее количество конструкций наружной рекламы, которые были доступны на российском рынке в 2017 году, представлено на рис. 6, на котором также выделен объем digital-конструкций.

В прошлом году общий объем рекламных конструкций на outdoor-рынке снизился на 6%, с 69747 до 65473 конструкций. Это сокращение произошло только за счет non-digital носителей, тогда как число digital-конструкций, напротив, выросло с 818 до 1192 единиц. Объем цифрового инвентаря в 2017 году увеличился на 46%.

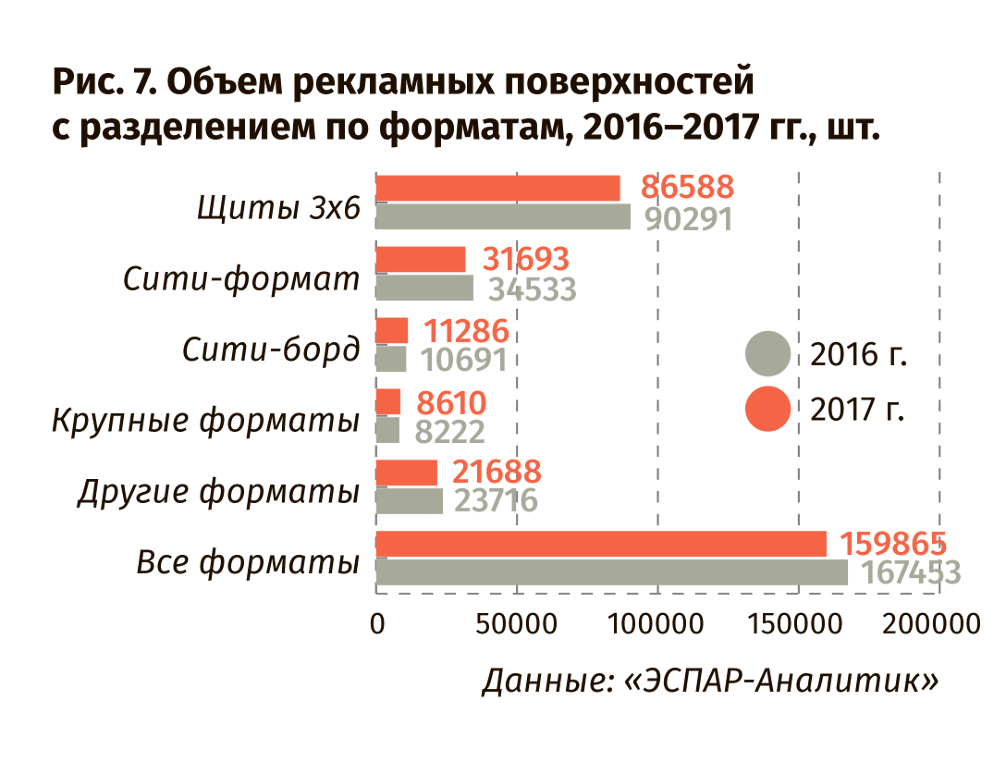

Больше половины инвентаря (в рекламных поверхностях) — это билборды. По данным «ЭСПАР-Аналитик», в 2017 году на рекламные щиты приходилось 54% всех поверхностей. По сравнению с 2016 годом, доля билбордов не изменилась. На сити-форматы, сити-борды и крупные форматы приходится 21%, 7% и 5% поверхностей соответственно. Их доли также неизменны. Вместе эти четыре формата составляют 86% всего инвентаря как в 2017 году, так и годом ранее.

На рис. 7 представлен общий объем рекламных поверхностей и его разделение по форматам.

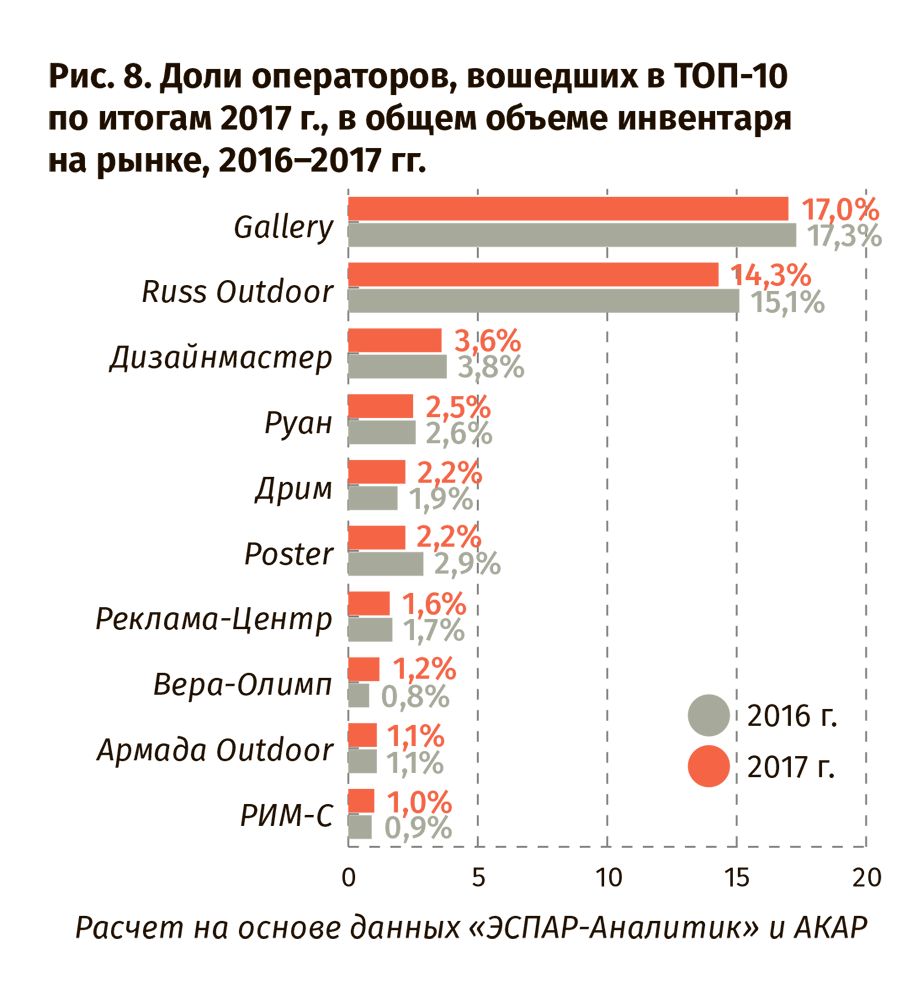

Крупнейшие российские операторы наружной рекламы, по данным «ЭСПАР-Аналитик», представлены в табл. 1. и на рис. 8.

На долю топ-10 российских outdoor-операторов приходится около половины всего инвентаря: в 2017 году они владели 47% всех рекламных конструкций в стране. Лидерство удерживают компании Gallery и Russ Outdoor: в 2017 году они совместно контролировали 31% всех рекламных конструкций. Доля Gallery в общем объеме инвентаря неизменна два года — 17%, а доля Russ Outdoor снизилась с 15 до 14%.

По сравнению с 2016 годом большинство операторов из первой десятки сократили общее количество продаваемого инвентаря; исключением являются «Дрим» и «Вера-Олимп»: у них наблюдается рост инвентаря.

Табл. 1. Топ-10 российских операторов наружной рекламы по количеству рекламных конструкций в 2017 году.

| ФИРМА-ОПЕРАТОР | 2016 | 2017 | РЕГИОНЫ ПРИСУТСТВИЯ | |||

|---|---|---|---|---|---|---|

| ВСЕГО | В Т. Ч. DIGITAL | ВСЕГО | В Т. Ч. DIGITAL | |||

|

Gallery |

12080 |

136 |

11132 |

158 |

Москва, СПб, 25 городов |

|

|

Russ Outdoor |

10562 |

44 |

9344 |

105 |

Москва, СПб, 38 городов |

|

|

«Дизайнмаcтер» |

2643 |

16 |

2362 |

58 |

14 городов |

|

|

«Руан» |

1783 |

1 |

1644 |

|

СПб, Москва, 18 городов |

|

|

«Дрим» |

1317 |

|

1464 |

4 |

10 городов |

|

|

Poster |

2044 |

1 |

1408 |

1 |

СПб, Москва, 10 городов |

|

|

Реклама-Центр |

1206 |

|

1073 |

|

СПб |

|

|

«Вера-Олимп» |

531 |

|

796 |

24 |

Москва |

|

|

«Армада Outdoor» |

741 |

|

713 |

|

Челябинск, Магнитогорск |

|

|

«Рим-С» |

647 |

1 |

639 |

4 |

Новосибирск |

|

Данные: «ЭСПАР-Аналитик»

Лидером по количеству digital-конструкций, так же как и в «общем зачете», является компания Gallery, но ее преимущество в 2017 году перед идущим вторым Russ Outdoor заметно сократилось по сравнению с 2016 годом. За прошлый год Russ Outdoor нарастил число цифровых конструкций более, чем в 2 раза – с 44 до 105 единиц, тогда как рост digital-инвентаря Gallery за рассматриваемый период составил только 16% (с 136 до 158 конструкций). Третье место в ТОП-5 операторов наружной рекламы по количеству digital-конструкций как в 2016, так и в 2017 году занимает «Лайса». За год этот оператор нарастил свой цифровой инвентарь в 2,5 раза – с 30 до 76 конструкций. Самый высокий рост инвентаря продемонстрировал оператор «Дизайнмастер», который занимает четвертое место по количеству digital в своём предложении по итогам 2017 года. За год количество цифровых конструкций у него возросло более, чем втрое – с 16 до 58 единиц. Замыкает пятерку крупнейших операторов в digital-сегменте по итогам 2017 года оператор «Вера-Олимп», у которого было 24 цифровых конструкции на отчетный период.

Табл. 2. ТОП-5 операторов наружной рекламы по количеству digital-инвентаря, 2017 г..

| ОПЕРАТОР | КОЛИЧЕСТВО DIGITAL-КОНСТРУКЦИЙ | РЕГИОНЫ ПРИСУТСТВИЯ |

|---|---|---|

|

Gallery |

158 |

Москва, Барнаул, Владивосток, Воронеж, Иркутск, Краснодар, Красноярск, Новосибирск, Саратов, Уфа, Хабаровск |

|

Russ Outdoor |

105 |

Москва, Казань, Нижний Новгород |

|

Лайса |

76 |

Москва |

|

Дизайнмастер |

58 |

Новосибирск Екатеринбург, Иркутск, Омск, Челябинск |

|

Вера-Олимп |

24 |

Москва |

Данные: «ЭСПАР-Аналитик»

OOH-реклама: ретроспектива

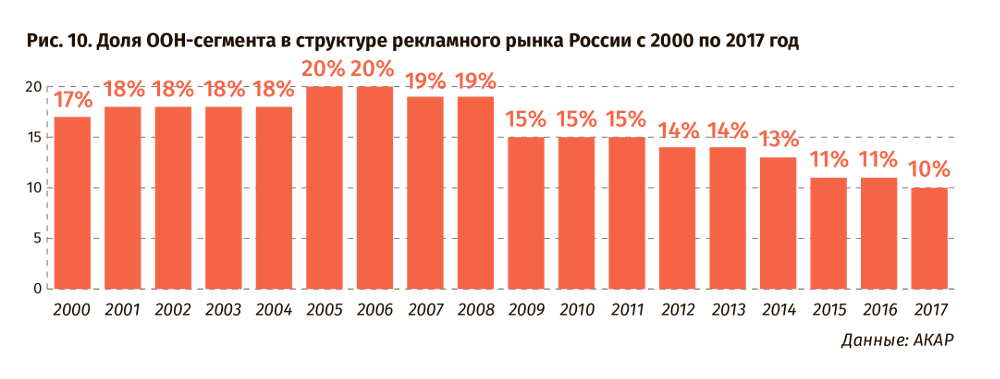

На рис. 10 показано, как менялась доля наружной рекламы в структуре рекламного рынка России на протяжении 2000–2017 годов.

Период роста доли OOH-cегмента в общем объеме рынка продолжался с 2000 по 2006 годы, после чего она стала неуклонно снижаться: с 20% в наиболее благоприятные 2005–2006 годы до 10% в 2017 году. Если посчитать долю «наружки» в объеме традиционных СМИ, без учета интернета, методика измерения рекламных бюджетов которого изменилась в 2017 году, то она сократилась не так критично — с 20,6% в 2005 до 16,7% в 2017 году.