Digital-прорыв в фармацевтике

Исследование AMDG о том, прошла ли фармакологическая отрасль digital-трансформацию или индустрия по-прежнему топчется на одном месте.

О рынке

Фармакологическая отрасль исторически отстает от других рынков по степени digital-интеграции. Это заметно по сравнительно низкой доле маркетинговых бюджетов, направленных на онлайн-каналы. Фокус делается на торговом представительстве и традиционных PR-активностях. На это есть множество объективных причин: регуляционное давление, ограничения со стороны рекламных площадок, особенный путь клиента и уникальные воронки продаж. Еще год назад предположение, что отрасль вскоре пройдет через полноценную digital-трансформацию, звучало бы смело. Сегодня же долгожданный выход ниши из спячки за счет COVID-19 не удивляет. Буквально за пару месяцев расцвела экосистема digital-дистрибуции, активизировались рекламные бюджеты, и масса новых покупателей пришли на рынок.

Но постоянна ли эта метаморфоза или обстановка в digital-сфере фармацевтики может вернуться к прежним форматам?

Действительно, во время эпидемиологического кризиса большинство отраслей претерпели радикальные изменения. Маркетинговый инструментарий, структура коммуникации с аудиторией, и ряд других областей преобразовались на время COVID-19 в абсолютном большинстве рынков — где-то стремительнее, как в туризме, где-то менее выраженно, как в e-commerce. Но со спадом влияния пандемии digital возвращается на круги своя; по большей части кризис не повлек за собой качественных изменений. Что позволяет нам утверждать, что аналогичная ситуация не проявится и в digital-аспекте фармацевтики?

Для анализа будущих перспектив необходимо обратиться к данным из прошлого. В этом исследовании мы определяем четыре аспекта, которые ограничивали диджитализацию фармацевтической отрасли — и рассматриваем, как недавние события их ослабили. Мы обращаемся как к внутренним настроениям на рынке, так и к характеристикам и мнениям покупателей. Наша цель — удостовериться, что даже с возвращением обстановки в привычное русло digital-эффект внутри фармы останется постоянным.

Долгая стагнация

Мы утверждаем, что до недавнего времени фармацевтическая отрасль не прошла этап полноценной digital-трансформации. Для начала необходимо в этом убедиться, ведь ряд фактов ставят наш тезис под сомнение. Каждый год можно прочитать про новые, революционные рекламные инструменты в данной области. Бюджеты на онлайн-маркетинг растут, хотя и с отстающими темпами. Однако на фундаментальном уровне в digital-пространстве фармацевтика действительно находилась в состоянии стагнации: к этому выводу можно прийти, рассмотрев массив публикаций о трендах и особенностях ниши за последние несколько лет.

Рассмотрев наиболее популярные статьи и материалы, мы выделили для каждого года регулярно упоминаемые тренды и перспективы. Статьи зачастую афишировали их как новый технологический прорыв, но по факту мы видим, что «инновации» кочуют из года в год.

Более того, ни один из десяти ключевых трендов 2019 года не уникален, и уже преподносился в таком же ключе в прошлые четыре года. VR, AR, данные с переносных устройств (Wearables[1][2]), использование чат-ботов в коммуникациях, фокус на мессенджеры; эти каналы и инструменты регулярно фигурируют как в обычных подборках-дайджестах, так и в масштабной аналитике от исследовательских центров. Для сравнения, 47% трендов в недвижимости за 2019 год действительно новы и уникальны, а среднее пересечение трендов между соседними периодами составляет только 19%.

Конечно, это не однозначно доказывает стагнацию в digital-направлении, но является хорошим ее индикатором. В таком случае необходимо задать вопрос: почему? Что удерживало рынок от развития в этом направлении? Мы выделяем четыре основных причины.

Правовые ограничения на рекламу и дистрибуцию

На территории большинства стран, включая Россию, действует ряд законодательных ограничений на продажу и продвижение лекарственных препаратов. Реализация их через онлайн-площадку до недавнего времени была запрещена; это ограничение не захватывало БАДы, но и в этом направлении присутствовал спектр рисков.

Законопроект легализации онлайн-аптек и дистанционной продажи обсуждался долгое время, однако до 2020 года оставался исключительно проектом, не пройдя далее первого чтения. Производители могли замерять отдачу от digital-каналов только в офлайне – с таким тернистым путем покупателя эффективность продвижения оценить намного сложнее. Конечно, отсутствие е-аптек означало и более скудные возможности в области performance; у DTC (direct-to-consumer) инструментов не было доступа к заключительным этапам воронки.

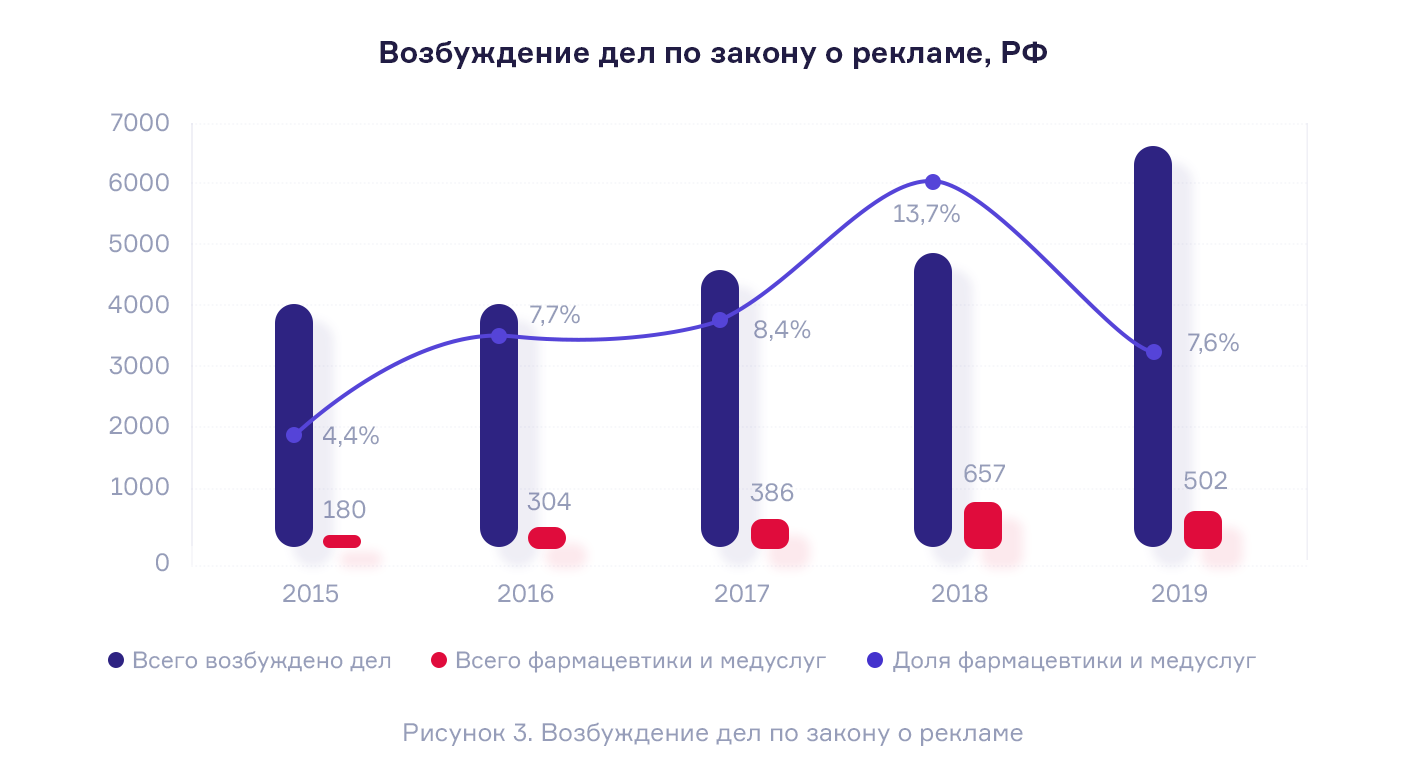

Не стоит забывать закон «О рекламе». Когда инновационные подходы продвижения сопровождаются серьезными финансовыми рисками, консервативные методы остаются более привлекательными. Ограничения закона касаются, в первую очередь, взаимодействия с конечным потребителем – что только усиливает приоритет ориентации на врачей в маркетинговых бюджетах. Заметим, что закон не является формальностью: за нарушениями бдительно следят – хотя общее количество судебных разбирательств и падает из года в год, их объем не позволяет говорить об «исключительных случаях».

Ограничения digital-площадок и сервисов

Законодательные ограничения являются только верхушкой айсберга. Рекламные площадки, сервисы и инструменты в абсолютном большинстве накладывают на рекламу фармацевтических препаратов жесткие требования — или вовсе ее запрещают.

В отличие от законодательства, их правила весьма расплывчаты; комбинация автоматической и ручной модерации приводит к непредсказуемости результатов. С первого взгляда проходящие по всем критериям объявления могут быть отклонены, и обратную связь удастся получить через пару дней или неделю; особенно характерно это для Facebook. Такая обстановка осложняет планирование как бюджетов, так и сроков рекламных кампаний. Более того, возможности таргетинга резко ограничены запретами на использование пользовательских данных: и собственных, и третьих лиц.

Ограничения распространяются шире performance-инструментов. Поисковое продвижение резко осложняется алгоритмами, проверяющими потенциально опасные тематики контента. E-A-T (Expertise, Authoritativeness, and Trustworthiness) & YMYL (Your Money, Your Life) у Google и их аналоги у «Яндекса» требуют от сайтов фармацевтической тематики глубокой проработки содержания — но эти требования не задокументированы формально. Иными словами, как и с рекламными объявлениями отсутствуют четкие правила и обратная связь в случае их нарушения.

Только BTL-маркетинг в digital-среде относительно свободен от ограничений — хотя ряд активностей может быть рисковым уже в правовом поле.

Путь покупателя и сложность атрибуции

За исключением БАДов, приобретение фармацевтической продукции обычно обусловлено внешней необходимостью — на интуитивном уровне можно предположить, что даже зная и доверяя бренду, покупатель не пойдет в аптеку без объективной причины.

[#CITATE286113#]

Для подтверждения этой и ряда других гипотез нами в AMDG был проведен опрос аудитории при помощи онлайн-панели. Респонденты выбирались по следующим критериям: совершеннолетние жители РФ, которые обычно совершают покупки ходовых и ежедневных товаров для их домохозяйства, и приобретают безрецептурные препараты как минимум раз в полгода. В ответах были представлены в соответствующей пропорции покупатели из Москвы, других городов-миллиоников и меньших населенных пунктов. С точки зрения демографии в выборке есть некоторый гендерный и возрастной перевес – женщины составили 61% респондентов, и половине респондентов более 30 лет. Впрочем, эти смещения отчасти вытекают из критериев отбора. Всего было собрано свыше 400 анкет.

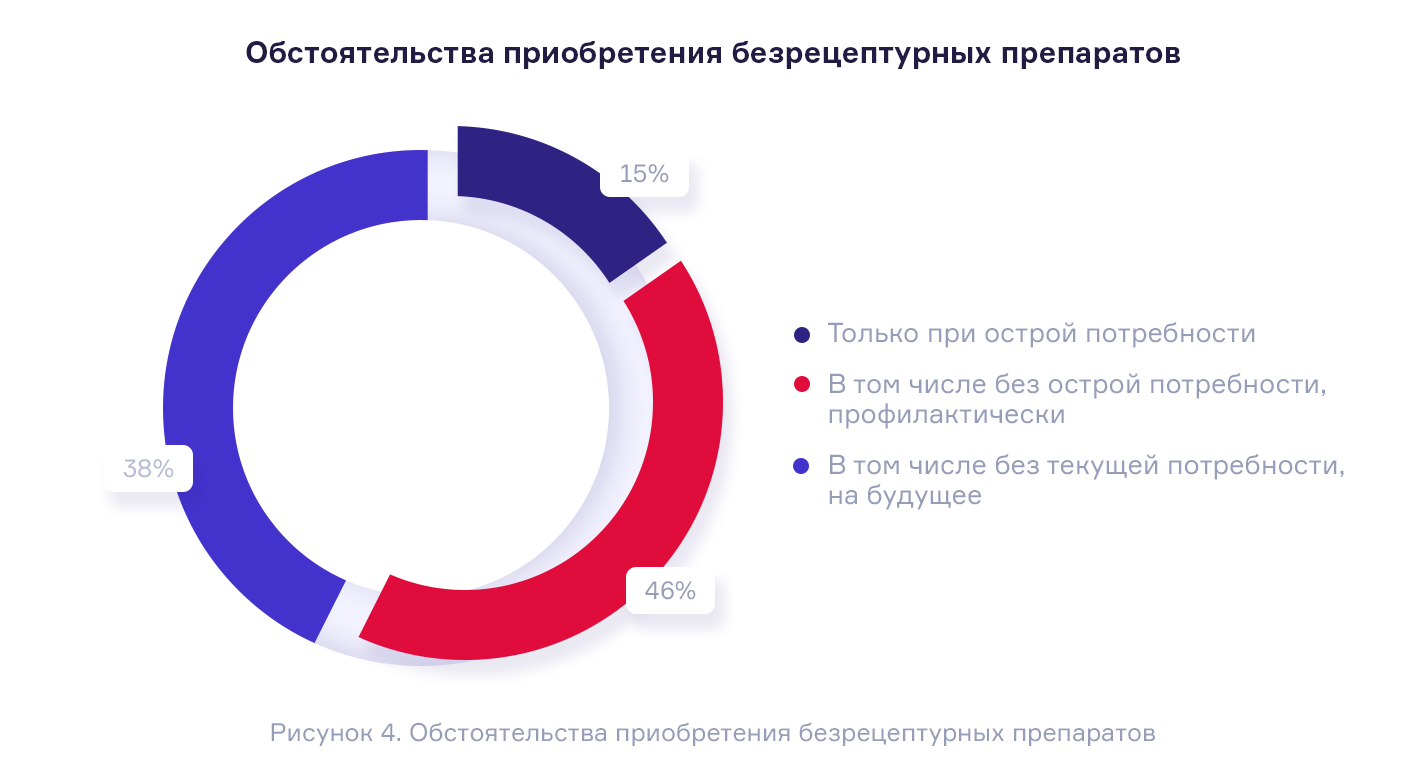

На основе проведенного нами опроса видно, что менее 40% респондентов готовы приобретать препараты на будущее, без конкретного намерения их использовать. Отсюда и выбираемый формат продвижения. Большинство рекламы в отрасли, направленной на конечного потребителя, — это медийные, аудиторные и охватные форматы. Бренды нацелены на повышение осведомленности и знания.

Стимул к покупке имел бы воздействие только на уже испытывающего необходимость человека. Невозможность идентифицировать таких людей, как и крайне узкий промежуток актуальности, делает подобный подход низкоэффективным.

Фокус на первые этапы маркетинговой воронки сопряжен со сложностями. Во-первых, невозможно напрямую проследить эффективность рекламы — покупки совершаются офлайн, и нет способа сопоставить потребителей и просмотревших объявление.

Во-вторых, воздействие рекламы может быть нейтрализовано на последних этапах перед покупкой: рекомендация провизора в аптеке или консультация с врачом способны изменить мнение потребителя. В худшем случае получается так, что привлеченной рекламой покупатель приобретает продукцию конкурента.

Закономерно, что в такой ситуации трейд-маркетинг — нацеленный как на врачей, так и на аптечные сети — является более эффективным решением. Для данных аудиторий также существует обширный digital-инструментарий, но его диапазон возможностей скуднее, чем для работы с конечным потребителем.

Консервативность аудитории

Наконец, последняя причина — люди дорожат своим здоровьем и осторожно относятся к публикуемой в интернете информации. Учитывая требования к продвижению фармацевтики, покупателю легче распознать коммерческий характер рекламы, чем в случае с другими товарами.

Конечно, ТВ-реклама и наружные объявления в той же мере страдают от этого; любая ориентация на конечного потребителя в отрасли заведомо сталкивается с обозначенной сложностью.

Проведенный нами опрос демонстрирует колоссальный зазор в доверии между источниками информации: например, при конфликтующих рекомендациях от врача и общественной фигуры врачу доверится 94% опрошенных. Даже советы знакомых способны переубедить менее пятой части респондентов.

Вместе со смещенной вверх по возрасту демографией эти факторы снова приводят к тому, что в маркетинговых и PR-активностях бренды из фармы предпочитают фокусироваться на врачей и дистрибьюторов.

Итак, мы обозначили четыре основных причины стагнации digital-процессов фармацевтической отрасли. Рассмотрим, как пандемия 2020 года ослабила или нивелировала эти ограничения и почему не стоит ждать возвращения к прежним обстоятельствам.

Лед тронулся

Наиболее очевидное изменение произошло в правовой сфере. Под давлением институциональных факторов и эпидемиологического кризиса в апреле 2020 года наконец-то был принят законопроект о дистанционной торговле лекарственными препаратами. Этот факт радикально поменял ландшафт дистрибуции в отрасли: онлайн-аптеки теперь могут функционировать как полноценные e-commerce-платформы.

Производители могут вести рекламу на эти площадки или размещаться на них; это открывает доступ к прямым данным об окупаемости вложений и позволяет динамично работать на последних этапах воронки. Развитый инструментарий из других рынков теперь доступен и в фармацевтике.

Предпосылок к отмене такого изменения нет — напротив, стоит ждать расширения и уточнения правил нового рынка сбыта.

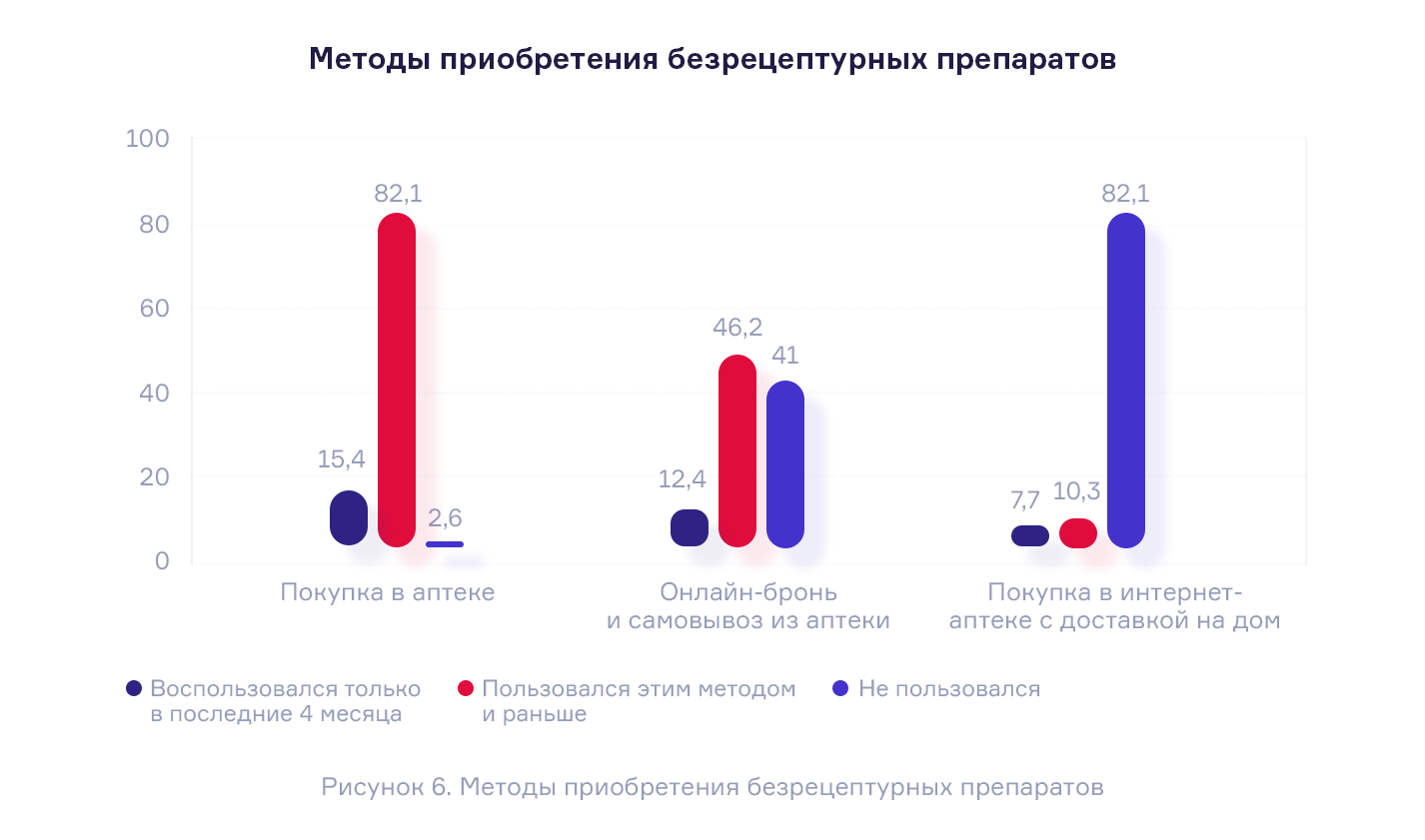

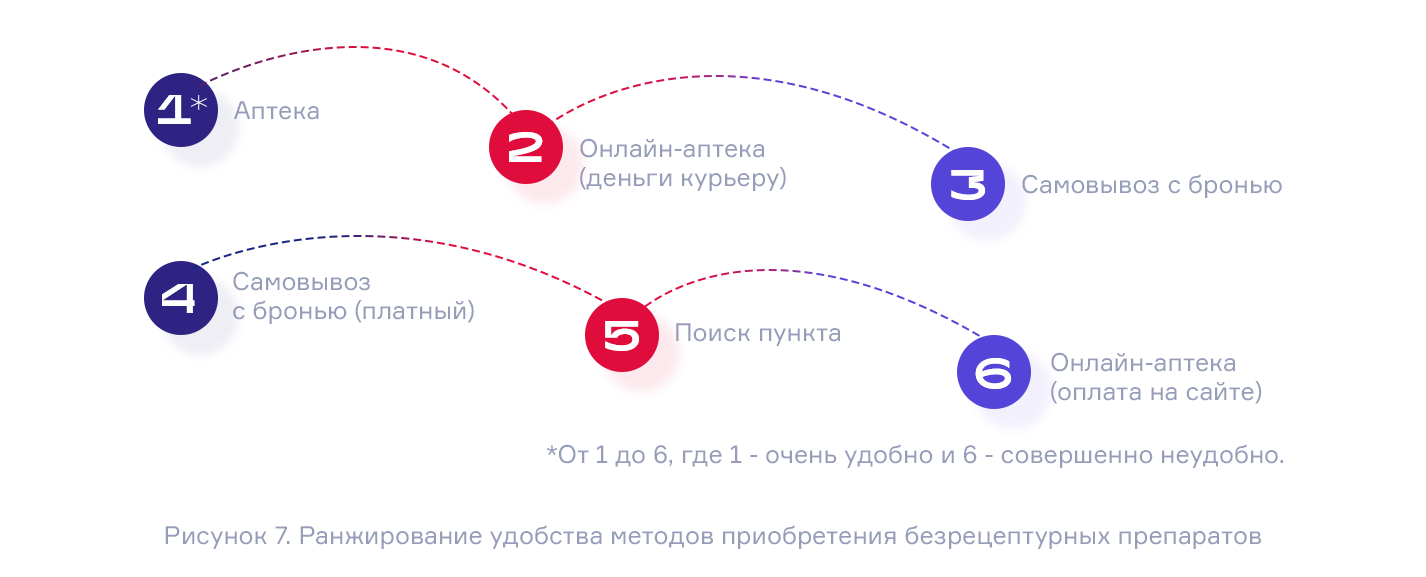

Обратимся к данным нашего опроса конечных потребителей. Хотя онлайн-аптеки стали востребованы далеко не среди всех покупателей, в первый же год ими воспользовались почти 20% аудитории. Более того, популярность онлайн-ресурсов для поиска и брони препаратов в физических аптеках служит весомой предпосылкой к расширению сегмента в будущем. Согласно опросу, покупка лекарств онлайн с доставкой уступает в удобстве только традиционным аптекам – с условием, что можно оплатить товар при получении. К нашему удивлению, если предоставлена возможность только онлайн-оплаты, онлайн-аптеку признают наименее удобным способом приобретения безрецептурных препаратов.

Несмотря на новизну такого формата, интернет-аптеки завоевали широкую известность и обрели значительную популярность у потребителей.

С другой стороны, ограничения рекламных площадок и сервисов, на первый взгляд, остались теми же. На практике же, хоть суть не изменилась, из-за повышенной активности в нишах здоровья и фармацевтики платформы были вынуждены сделать условия формальнее и прозрачнее (как, например, сделал Facebook). Такая ясность снижает неопределенность и сопряженные с ней риски.

Кроме того, дискурс о персональных данных ужесточился, и был анонсирован ряд грядущих изменений: прежде всего, отказ от куки-файлов в Chrome. Если для других отраслей это сужает диапазон возможностей digital, в фармацевтике изначально не было такой возможности, поэтому уже разработаны альтернативные методы и обходные пути.

Ограничения, связанные с путем покупателя, ослабились с частичным переходом к онлайн-покупке. Когда есть возможность взаимодействовать с клиентом на каждом этапе воронки, риск перехвата потребителя на «последней миле» уменьшается. Согласно нашему опросу, группа риска (покупатели с конкретной целью, но готовые поменять решение) составляет более 50% от всех потребителей. Эффективность рекламы на всем пути покупателя частично нивелирует этот риск.

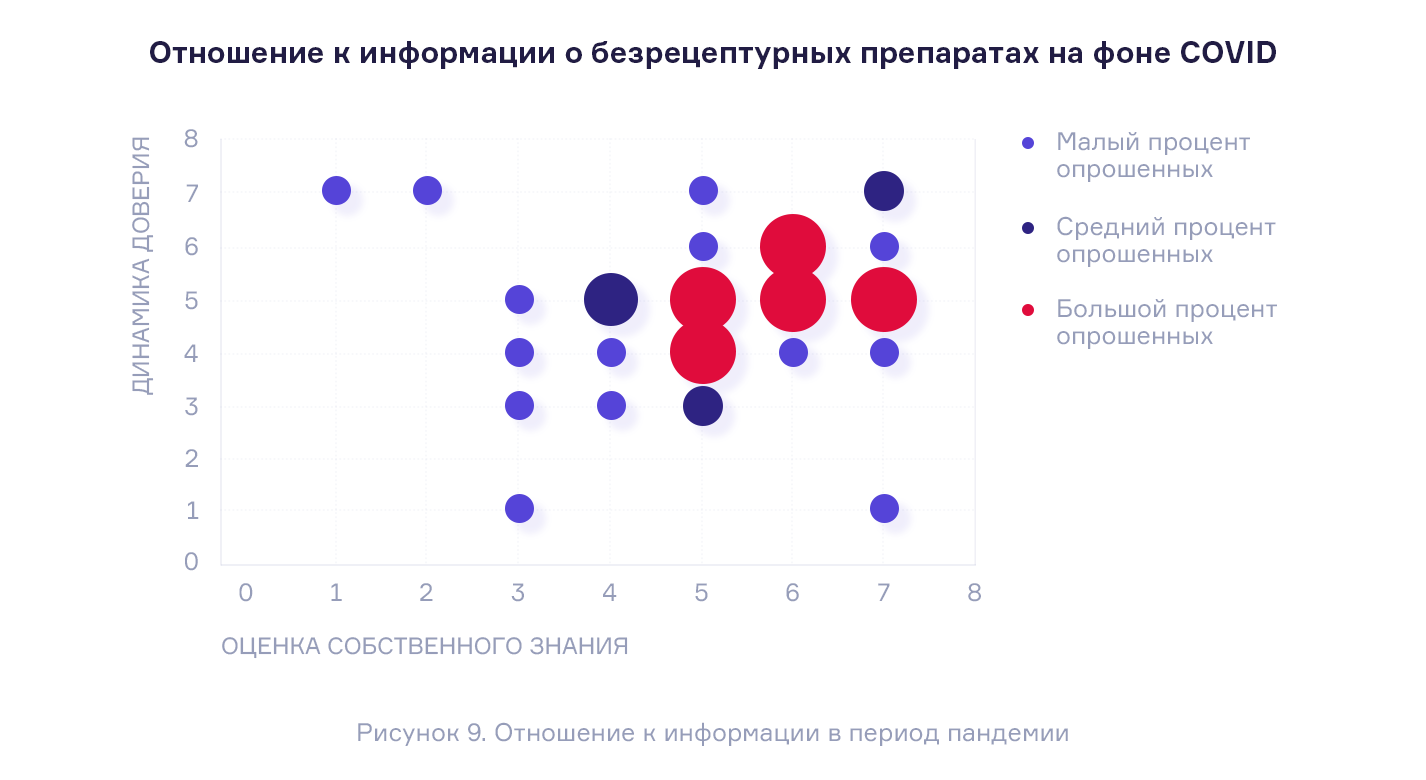

Наконец, карантинный период без легкой возможности проконсультироваться с врачом повлиял на осведомленность аудитории. Согласно данным опроса, отношение к информации в интернете резко улучшилось. Проявляется положительная связь между оценкой собственного знания и положительной динамикой доверия – люди, считающие себя знающими, более склонны принимать решения без участия врача или фармацевта в аптеке.

Кроме того, взаимодействие с более поздними этапами воронки и снижение доли аудиторной рекламы может быть оправдано высокими уровнями знания препаратов основных товарных групп – таким образом есть сильные предпосылки к расширению digital-инструментария.

Выводы

По итогам мы действительно наблюдаем, что каждое из четырех ограничений digital в фармацевтике ослабло — некоторые в большей, некоторые в меньшей степени. Этот сдвиг запустил необратимый процесс и наконец-то толкнул фармотрасль к новой парадигме: стоит ожидать, что традиционные методы продвижения и коммуникации будут давать все меньшую отдачу.

COVID-19 стал катализатором трансформации, но не требуется для ее продолжения — правовая среда и потребительское поведение не вернутся к изначальной точке, когда пандемия окончательно нас покинет.

• В фармацевтической отрасли и особенно в контексте безрецептурных препаратов COVID-19 катализировал процесс digital-трансформации. Даже после спада пандемии структурные изменения останутся в силе.

• Новые экосистемы требуют новых методов. Стоит ожидать планомерного падения эффективности традиционных инструментов: трейд-маркетинга, OOH-рекламы, ТВ. Напротив, DTC-инструменты и performance займут более выгодные позиции.

• Все больше покупателей будут покупать полностью онлайн, без встречи с врачом или провизором.

• Аудитория все более склонна исследовать вопрос самостоятельно – ориентируясь на накопленное знание, word-of-mouth и онлайн-материалы, без консультации у экспертов.

Как можно использовать это время для себя и своих клиентов?

• Дайте шанс тестовым каналам и диверсифицируйте стратегию: не забывая об аудитории врачей и фундаменте проверенных инструментов вне digital, углубите взаимодействие с конечным потребителем.

• Коммуникация с потребителями должна быть не только на первых этапах, но на всей воронке продаж. Особенно это актуально при работе с новыми экосистемами интернет-аптек.

• Интегрируйте в свой цикл реализации сквозную аналитику для проверки digital-гипотез. Рассмотрите RTB-инструменты с возможностью трекинга до покупки или с переходом прямо в корзину; подключите post-service коммуникацию с совершившими покупку, где это вписывается в рамки правовых ограничений и правил площадок.

• Уделите больше внимания инфополю — онлайн-отзывы, контент в социальных сетях. Выдача становится значимее с переносом процесса покупки в виртуальное пространство.

Время тестировать самые разнообразные методы продвижения и PR, чтобы не изолировать себя от возможности подключить их полноценно в будущем. Пока сфера находится в динамике, еще не кристаллизовались «закрытые сады» площадок с узким кругом партнеров — до того момента разумно, по крайней мере, обеспечить себе выгодные условия и доступ.

Вместе с тем сложно охарактеризовать новый рынок пространством для экспериментов. Инфраструктура и технологии, задействованные в фармацевтической среде, имеют аналоги: гиганты e-com и ритейла уже адаптируют имеющиеся мощности для интеграции сбыта препаратов. Излишняя нерасторопность может заблокировать вход на digital-рынок — сейчас, пока трансформация не достигла пика, следует включать себя в формирующуюся экосистему. В обратном случае есть серьезный риск остаться ни с чем: старые подходы потеряют в эффективности, а новые станут недоступны отстающим игрокам.