Исследование: Российский рынок электронной коммерции в 2014 году

Аналитическое подразделение компании InSales.ru, разработчика платформы для интернет-магазинов, представило отчет по рынку потребительской электронной коммерции в России за 2014 год. В исследовании проанализировали более 20 тыс. интернет-магазинов

По данным InSales.ru, общий объем рынка интернет-торговли в 2014 году составил 612 млрд рублей, что на 31% больше относительно прошлого года. Инфляционный рост в конце 2014 года заметно повлиял на общий показатель объема рынка, скомпенсировав снижение темпов роста общего числа заказов.

В ближайшие годы ожидается продолжение роста интернет-торговли на 25-35% в год. Хотя по сравнению с предыдущими годами (до 2014 года) рост будет в заметной части обусловлен инфляционным повышением цен.

В топ-5 категорий по обороту в 2014 году вошли: «Электроника и бытовая техника» (147 млрд рублей), «Одежда, обувь» (93 млрд рублей), «Компьютеры, ноутбуки, комплектующие» (68 млрд рублей), «Автозапчасти» (38 млрд рублей) и «Мобильные телефоны» (32 млрд рублей).

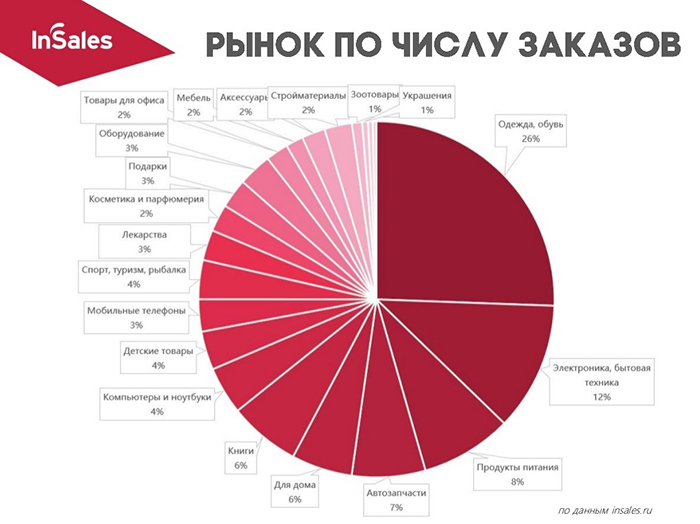

Среднесуточное число заказов в товарных категориях в 2014 году распределилось следующим образом: 26% – «Одежда и обувь», 12% – «Электроника и бытовая техника», 8% – «Продукты питания». По 1% пришлось на «Украшения» и «Зоотовары».

Самыми быстрорастущими по числу заказов категориями в 2014 году стали «Одежда и обувь» (за счет существенного роста числа дешевых заказов в зарубежных магазинах), «Стройматериалы», «Оборудование» и в «Спортивные товары».

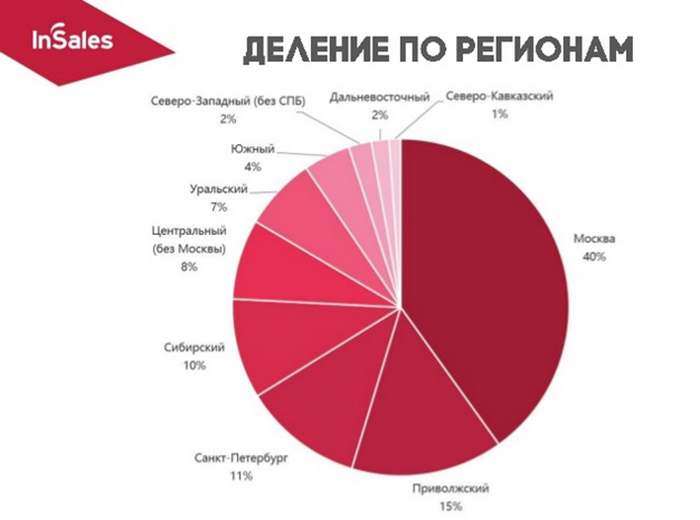

Доля Москвы в общероссийском объеме достигла 40%. За столичным регионом идут Приволжский край (15%) и Санкт-Петербург (11%). Наименее активны жители Северо-Кавказского региона – 1%.

Объем рынка, занимаемый десятью крупнейшими по доле рынка городами, составляет 71%. В 2013 году данный показатель был равен 70%.

В Рунете на данный момент присутствует порядка 100 тыс. сайтов, на которых есть раздел «корзина». Однако реально работающих интернет-магазинов в 2014 году было около 43 тыс.

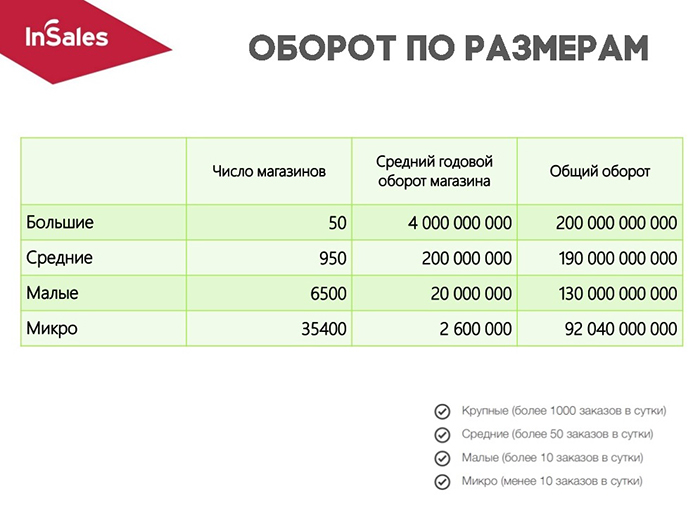

В прошлом году по сравнению с 2013 годом произошло увеличение числа больших магазинов в связи с ростом компаний и переходом в более высокий раздел классификации. Также вырос и средний годовой оборот больших магазинов. Среди микромагазинов можно отметить тенденцию к расслоению: около трети компаний практически не получали заказы, однако средний годовой оборот магазинов увеличился по сравнению с 2013 годом за счет роста среднего чека и числа заказов.

Наибольший прирост числа магазинов в 2014 году произошел в категориях «Товары для дома», «Стройматериалы», «Оборудование» и «Подарки» – на 15-25% по сравнению с 2013 годом. Это связано с увеличением покупательского спроса.

Уменьшение числа магазинов (превышение числа закрытых над вновь открывшимися) в 2014 году отмечалось в категориях: «Электроника и бытовая техника», «Цветы», «Компьютеры и ноутбуки». Большое число магазинов закрылось в категории «Детские товары», однако оно практически было скомпенсировано открытием такого же числа новых.

По сравнению с предыдущим годом в топовых категориях можно отметить существенное замедление роста сегментов «Одежды и обуви», а также «Мобильных телефонов».

Лидерами роста в 2014 году стали категории «Товаров для дома», «Стройматериалов», «Автозапчастей», «Аксессуаров» и «Подарков». Наименьший рост показали категории «Цветов», «Косметики и парфюмерии», а также «Книги». Хотя по сравнению с 2013 годом в последней категории наметилось оживление.

Общей тенденцией 2014 года можно назвать уход с рынка слабых мелких игроков: тех предпринимателей, которые не были уверены в своих силах, для кого интернет-магазин не был основным бизнесом, кто был ориентирован на санкционные товары и чьи магазины были слишком чувствительны к изменению курса национальной валюты.

На фоне роста объема рынка и прихода новых игроков общая картина выглядит следующим образом: крупные игроки становятся мультикатегорийными (хотя и среди крупных магазинов есть выбывшие с рынка проекты), средние магазины стараются укрупняться и ожесточенней конкурировать, мелкие магазины борются за выживание и рост. Также приходят новые игроки, преимущественно из офлайн-ритейла и поставщиков.

*Отчет составлен на основе открытых источников и собственной методики оценки компании InSales.ru. При оценке оборота учитывались данные по ежемесячной посещаемости магазинов, конверсии и среднего чека. Посещаемость проанализирована с помощью сервиса shopsrate.ru, который автоматически собирает данные для магазинов, добавленных в систему. На данный момент в базе находится более 20 тыс. интернет-магазинов. Для оценки общерыночных показателей учитывалось, что на рынке в 2014 году присутствовало 43 тыс. интернет-магазинов (под интернет-магазином понимается любой сайт ритейлера, принимающий заказы и имеющий корзину).

Источник: www.insales.ru